В последнее время программа ипотечного кредитования новостроек имеет большую популярность в нашей стране. К примеру, для молодой семьи это хорошая возможность обзавестись собственным жильем. Стоимость квадратных метров при таком приобретении существенно ниже, дается рассрочка на много лет за сравнительно низкий процент.

Всё же ипотека в строящемся доме помимо своих преимуществ имеет и ряд недостатков. Самые досадные из них – небольшое количество программных продуктов и затруднительное оформление. Тем не менее, финансовые организации стремятся расширять свои услуги на покупку жилой недвижимости.

Итак, как оформляется ипотека на новостройку? Далее приведено последовательное руководство действиями. И даётся исчерпывающая информация с рекомендациями и советами.

Особенности оформления ипотечного кредита в строящемся доме

Есть существенная разница – собирается ли получатель ссуды купить квартиру в ипотеку в строящемся доме или приобрести жильё на вторичном рынке. Оформление займа в первом случае рассмотрим детально.

В каких банках США получить кредит? Ипотека в США. Кредитная история в США и как ее отслеживают

Под банковскую программу «долевое строительство» может попадать первичная квартира в сооруженном здании. Однако после получения права на владение недвижимостью, жильё уже будет считаться вторичным, несмотря на то, что объект абсолютно новый и до этого нынешняя жилплощадь не использовалась.

Стать собственником становится возможным только после того, как дом будет введён в эксплуатацию и подписаны соответствующие акты. Существует так называемый мёртвый период, на который тоже рассчитана ипотечная программа в Сбербанке.

Это когда дом выстроен, жильцы подписали акты передачи, но в права собственности еще не вступили. Здесь границы условий финансовой организации в кредитовании на новостройку заканчиваются, а на квартиры не начинаются. Таким образом, банковский продукт предусматривает покупку квартиры в новостройке по соглашению сторон.

Опасаться этих моделей кредитования не нужно. Они выстроены в рамках легитимности.

Наблюдается три варианта купить жильё в строящемся доме

1 Вариант. По основному документу дольщика – ДДУ

Это документально заверенное соглашение несёт сведения, что гражданин является дольщиком в строящемся доме, а также участка земли, находящемся под зданием. В соответствии с договором ДДУ собственник получает права на имущество.

Что нужно знать? Долевое участие основывается на правовых нормах 214-ФЗ. Это один из самых благонадежных вариантов купить жилье в новостройке. При всём при этом следует опасаться подписания временного договора долевого участия.

Тем самым вкладчик обязуется впоследствии завизировать подлинный ДДУ. Риски весьма значительны, дольщик лишается какой-либо законной защиты. И он может распрощаться со своей квартирой навсегда, если застройщик окажется аферистом.

Как правило банк обязательно проверяет застройщика прежде чем дать ипотеку на квартиру в новостройку. Однако нужно быть осторожным.

Обычно такие договора навязывают некомпетентные фирмы, которые не умеют производить строительные работы в соответствии СНИП, а это ставит под сомнение и угрозу саму надёжность здания.

Что такое процентная ставка? Как процентная ставка влияет на ваши кредиты?

2 Вариант. По цессии

Ещё один легальный путь покупки жилья. Договор переуступки отличается от первого варианта тем, что квартира приобретается у дольщика, который уже совершил покупку у застройщика.

Ипотека такого вида наиболее распространена, потому что на заключительном этапе строительства практически все квартиры от застройщика уже проданы. Приобрести жильё, будучи уверенным, что дом всё-таки построен, в самый раз у инвестора, который произвёл вклад в объект ранее.

Обратите внимание! Данная программа имеет больший процент на кредитование. Связано это с тем, что власти стараются оказывать содействие застройщикам, и способствуют тому, чтобы покупка совершалась непосредственно у строительной компании. Плюс ко всему существуют некая рискованность в переходе прав на имущество.

3 Вариант. По системе ЖСК

Данная идея представляет собой самую малонадёжную разновидность покупки жилья в новостройке. Кроме книжки члена кооператива гарантий никаких нет. Сама сделка не регистрируется. Участник становится пайщиком, уплатив взнос, а контролирует жилые объекты застройщик.

К тому же, существуют риски реализации объекта сразу нескольким лицам. Это схема идеально подходит строительным компаниям с сомнительной репутацией и не имеющим соответственного разрешения на застройку от властей. Они предпочитают сначала возвести объект и только потом оформлять согласие. Увы, строители у нас работают быстрее, чем чиновники.

СЛУЧАЙ! В Сибирском ФО члена ЖСК заселяли в помещение для технического оборудования площадью 8 м 2 взамен предложенной квартиры. Как показало следствие, его законную жилплощадь к тому времени уже реализовали. На счастье пайщика суд обязал застройщика выдать ему ключи от аналогичной квартиры.

Ипотеку на вариант со строительным кооперативом могут выдать только под заклад иного недвижимого имущества или придётся искать более накладную альтернативу.

4 Вариант. Для проходящих военную службу по контракту в ВС РФ

Для контрактников ВС РФ предоставляется военная ипотека в строящемся доме. Данная программа является схемой накопления для лиц, проходящих военную службу по контракту, чтобы в последующем обеспечить их жильём.

Характерные черты ипотеки этой схемы заключаются в следующем. После заключения первого контракта, военнослужащему предоставляется право на установленные накопления денежных средств на его счёт.

Каждый год эта сумма составляет порядка четверти миллиона рублей. По истечении контракта, перед подписанием следующего, он может употребить эти деньги в качестве первого платежа банку по ипотеке. Оставшуюся сумму будет погашать государство, пока воин стоит на страже нашей Родины.

Если контракт будет прерван, в случае увольнения из ВС, выплаты по государственной дотации прекращаются, и уже штатское лицо будет вынуждено погашать кредит в автономном порядке.

Главные требования банка

Все объекты недвижимости тестируются банком перед выдачей ссуды и должны соответствовать установленным им нормам. Финансовая организация должна удостовериться, на какой стадии идёт строительство и в том, что застройщик благонадёжен.

Тут всё зависит от банка. Немногие согласятся выдать кредит, если здание пока только проходит этапы заливки фундамента. Но если возвели уже хотя бы пару этажей, то получить ссуду будет гораздо легче.

Всегда есть риски в том, что строительство не будет завершено по каким-либо причинам. Например, как нехватки средств. Нужно понимать, что банк существенно рискует этим, давая возможность взять ипотеку в строящемся доме.

Если покупается готовое жилье, то здесь оно и выступает в качестве залога, а в случае только строящегося объекта как таковая гарантия ещё не появилась в виде квартиры. Поэтому некоторые финансовые организации требуют поручителей или выдают ипотеку под залог иного объекта недвижимости.

Что нужно для одобрения банка

Разумеется, первостепенным условием банка является то, чтобы заемщик обладал положительной кредитной историей. Это далеко не все правила.

Разберём основные из них:

- нужно быть гражданином РФ;

- иметь регистрацию на территории России;

- достигнуть совершеннолетия;

- на момент последнего платежа возраст клиента не должен превышать 75 лет;

- обладать не менее полугода трудового стажа на нынешнем месте работы (некоторым банкам достаточно 3 месяцев) и одного года за последний пятилетний период;

- доход кредитуемого должен превышать сумму ежемесячного платежа по ипотеке на 40%.

Более того, Сбербанк охотно одобряет ипотеку тем заёмщикам, у которых есть клиентские зарплатные проекты в этой финансовой организации.

Плюсом будет наличие созаёмщика, являющегося работающим пенсионером и который еще не достиг 75-летнего возраста. Обычно кредит в этих случаях с рассмотрения банка выдаётся на срок от 5 до 10 лет.

Перечень документов

Ипотечное кредитование на стадии рассмотрения вероятности выдачи ссуды происходит в 2 шага. Первоначально представляется общепринятый комплект документов.

- заявление и опросный лист (выдаётся в банке);

- паспорт гражданина России;

- при наличии созаёмщиков потребуются копии их паспортов и нижеследующих документов;

- акт, свидетельствующий о занятости гражданина (трудовая книжка);

- сведения об источниках дохода (банковская выписка или справка НДФЛ-2);

- справка из ПФР о размере выплат и начислений (для пенсионеров);

- реквизиты зарплатной карты (для клиентов, получающих оплату труда на расчётный счёт по соглашению банка и предприятия).

Как только ипотека будет одобрена, в банк потребуется предоставить необходимую документацию на жилплощадь в строящемся доме и по застройщику.

Обратите внимание! Большинство банков предлагает клиентам подать заявку онлайн. Так, в Сбербанке есть сервиз Дом клик, благодаря которому есть возможность подать документы на ипотеку и выбрать объект в новостройке.

После аккредитации, сверки цены на жильё и регистрации ДДУ в соответствии с установленными законом нормами, если не будет обнаружено существенных нарушений, производится выдача денег по ипотечному кредиту.

Однако процесс, связанный с проверкой на законность, отнюдь не дешёвый и относительно долгосрочный.

Этапы покупки – пошаговая инструкция

Ниже даётся алгоритм действий заёмщика и будущего владельца. Данная инструкция поможет избежать всевозможных ошибок, сэкономит время и средства дольщика. Итак, всего шесть шагов определяют порядок в достижении положительных результатов в поставленных целях.

Шаг 1. Поиск надежного застройщика

Перед походом в банк нужно убедиться, что застройщик действительно благонадёжен. Желательно провести расследование по интернет-источникам, просмотреть отзывы, которые покажут, насколько довольны клиенты этим производителем.

Важно обратить внимание на соблюдение сроков, не является ли компания банкротом, есть ли разрешительные документы на строительство, участок земли, свидетельство, лицензия и прочие учредительные акты юридического лица.

Рекомендуется не пожалеть средств на квалифицированного юриста, который выяснит это лучше всего. Не стоит экономить на этом, следует помнить, что потерять можно гораздо больше, так как риски высокие.

Шаг 2. Одобрение ипотеки в банке

Как только застройщик будет выбран, у него необходимо выяснить с какими банками ведётся сотрудничество. Как правило, аккредитация в таких финансовых организациях на объект строительства уже имеется.

Затем комплектуем документы и подаём их в этот банк самостоятельно, или, если существует такого вида услуга, это может сделать коммерческий агент застройщика, занимающийся ипотечными вопросами.

Агент обязан предоставить помощь на безвозмездной основе. И лучше довериться ему, потому что он в курсе всей банковской политики.

Брокер может подыскать более подходящие условия для заёмщика, избавит его от лишней беготни по банкам. К тому же наверняка он лучше знает порядок, при котором риски отказа в выдаче ипотеки сводятся до минимума.

Шаг 3. Выбор квартиры

Это случилось! Банк одобрил! Самое время перейти к третьему шагу, а именно к выбору варианта квартиры у застройщика. Знакомимся с проектами, планировкой и местом расположения. Выбираем то, что по душе и по средствам, конечно.

Составляется ДДУ, который должен быть также согласован с банком. Стороны визируют договор.

С бланком можно предварительно ознакомиться на сайте компании застройщика, либо связавшись со специалистом попросить его переслать на электронную почту, чтобы иметь наглядное представление и обдумать все пункты. Опять же, лучше это делать с юристом.

Шаг 4. Дата сделки определяется банком

В определённый день осуществляется визит в банк со всеми требуемыми документами, в том числе и с подписанным обеими сторонами ДДУ. Необходимо будет уплатить за страхование и подписать договор с банком на выдачу кредитных средств.

Большинство финансовых организаций ставят условия по первоначальному взносу на аккредитив, за что также предусмотрен комиссионный сбор.

Шаг 5. Регистрация договора

Регистрация прав на совершаемые операции с объектами недвижимости в нашей стране возлагается на единую службу – Росреестр. Дело в том, что любая операция с недвижимым имуществом подлежит строгому учёту.

После подписания всех требуемых документов дольщик вместе с менеджером от застройщика адресуются в государственный реестр для регистрации коммерческой операции. Сделка может быть заключена дистанционно. Сбербанк России в настоящее время электронно взаимодействует с Федеральным органом госучёта.

В обязательство строительной компании входит регистрация ДДУ в Росреестре. Это аргументировано правовыми нормами ст. 4 214-ФЗ. В противном случае сделка будет признана нелегитимной. Законная сила сделки наступает с той минуты, когда были занесены установленные данные в ЕГРП.

Шаг 6. Перечисление финансов застройщику

Весь процесс госрегистрации занимает до десяти суток. Как только эта процедура будет пройдена, нужно обратиться ещё раз в банк с уже вступившим в правовую силу договором.

Будут внесены последние штрихи в оформление ипотеки и произведён перевод средств застройщику.

Как проверить застройщика

Как уже выяснено, для выдачи ипотечного кредита, банку нужно удостовериться в добросовестности застройщика. Заинтересованность финансовых организаций в изучении экономической практики больших строительных компаний обоснована тем, что это существенно расширяет границы кредитования граждан на реализацию покупки жилья.

СБ должна убедиться в наличии и подлинности следующих документов у застройщика:

- учредительная документация юридического лица;

- лицензирование;

- одобрение властей на сооружение объекта;

- акты, свидетельствующие о законном использовании земли под строением;

- ратифицированный проект возводимого здания;

- бухгалтерские и налоговые документы об осуществлённых и предполагаемых затратах денежных средств на постройку объекта.

Процесс так называемой ревизии проходит поэтапно. В первую очередь собираются сведения о застройщике, затем о сооружаемом здании.

Если не было обнаружено правонарушений, финансовая организация принимает положительное решение. Далее выбирается программа ипотеки, опирающаяся на стадию нахождения строительства и на прогрессирование работ по возведению дома.

Разумеется, что если дом представляет собой пока только фундамент, ни один банк не будет рассматривать условий кредитования. Для этого нужно завершить работу на 1/5, не менее того.

Банк также может усомниться в инвесторах, которые тоже будут проконтролированы. Не редкостью является то, что сама финансовая организация выступает в роли инвестора. Это самый идеальный вариант под ипотеку для заёмщика.

В этом случае процентная ставка будет значительно ниже, так как в интересах этого банка скорейший сбыт потенциальных объектов недвижимости, чтобы окупить затраченные средства.

Риски

Конечно же, никто не застрахован от того, что дом вообще не будет достроен, что может быть связано с полным разорением строительной компании или нехватки инвестирования. (Будем надеяться, что пронесёт нелёгкая.)

И если на радость всех дольщиков наконец-то это случиться – дом будет построен, то в какие сроки? Будет ли просрочка и на сколько? Для этого и нужна банковская аккредитация, чтобы та послужила гарантией не заморозки проекта и выполнения плана в срок. Положительным моментом ещё является наличие страховки на объект постройки.

Просрочка – это страшное слово для всех дольщиков ещё и потому, что приведёт к ряду непредвиденных затрат. Сдачи квартир будут отложены на неопределённое время. Переоформление ипотеки практически невозможно, а проценты по ней продолжают капать, и платежи надо регулярно вносить немалые.

Хотя в последнем случае есть спасение. И оно заключается в 6 (п.2) и 7 (п.2) статьях 214-ФЗ, где говорится о том, что застройщик обязан возместить расходы дольщика и уплатить ему неустойку. Это касается несоблюдения условий ДДУ.

Куда серьёзней риски попасть в паутину жульнических махинаций, где практикуются продажи одного объекта нескольким лицам и подобные им схемы. Однако если дольщик сам поступил по закону, и оплата была произведена после регистрации ДДУ (ст.5 214-ФЗ), то тем самым такие уловки исключены.

Плюсы и минусы

В нашей стране долевое участие в строящихся объектах с использованием ипотеки только начинает набирать обороты. Поэтому в таком приобретении существуют как плюсы, так и минусы. Рассмотрим эти преимущества и недостатки детально.

Преимущества ипотечного кредитования на строящийся объект недвижимости:

- Существенная разница в цене по сравнению с уже готовой квартирой на вторичном рынке. Жильё в новостройке дешевле почти на 30%. Если дом отстроен на ½ или 1/3, то это наиболее выгодный вариант приобретения, так как цена за квадратный метр пока невысокая, а риски, связанные с заморозкой строительства относительно минимальные.

- Нет юридических обременений, потому что жильё новое. Не нужно проверять, страховать от всевозможных рисков, связанных с утратой прав на имущество и материальных утрат.

- Проектирование ультрасовременное и можно лично подобрать под себя планировку жилплощади.

Теперь неприятные моменты – минусы приобретения квартиры в новостройке по ипотечной ссуде.

К недостаткам следует отнести:

- Застройщик может обанкротиться, и объект будет заморожен на длительное время. Поэтому рекомендуется приобретать квартиру в уже почти возведённом доме.

- Если нет своей жилплощади, пока строится дом, нужно выплачивать и ипотеку, и за съём арендованной квартиры.

- Очень редко банк сможет предложить ипотечное кредитование без первоначального взноса (практически нереально).

Финансовые организации продолжают активно разрабатывать всё новые и новые продукты ипотечного кредитования. Чтобы спрос не падал, каждый раз от них поступают заманчивые предложения по особым программам.

Резюме и рекомендации будущему дольщику

В этой статье даётся исчерпывающая информация о том, как оформить ипотеку в строящемся доме, приведена пошаговая инструкция действий при совершении такого рода покупки и какой перечень документов потребуется собрать для этого.

Ниже приведены основные рекомендации и советы во избежание попадания во всевозможные ловушки. Только вооружившись необходимыми знаниями можно удачно достичь поставленной цели.

- Тщательно изучите все особенности оформления ипотеки. Как обойти подводные рифы и не попасть в ловушку мошенников.

- Взвесьте все «за» и «против» в выборе программы кредитования. Остановитесь на подходящем варианте с наименьшими затратами и рисками.

- Никогда не подписывайте предварительные договора.

- По возможности выбирайте сооружаемый объект, находящийся под контролем банков, и застройщика, получившего аккредитацию в финансовых организациях. Не поленитесь лично убедиться в благонадёжности строительной компании.

- Старайтесь искать уже почти построенный дом. Риски заморозки проекта при этом минимальны.

- Придерживайтесь пошаговой инструкции.

- Обратите внимание на риски.

- Все операции выполняйте с юристом.

Стоит ещё раз напомнить читателю, что покупка квартиры в строящемся доме в ипотеку обладает огромными рисками в связи с только развивающимся этим рынком в России. А следовательно, с пестрящими недобросовестными строительными компаниями и аферистскими хитростями.

Однако и преимущества данной сделки привлекательны. Можно значительно сохранить семейный бюджет и справить новоселье в собственной квартире.

Источник: realty-u.ru

Как взять ипотеку на долевое строительство?

Ипотека на долевое строительство – одна из самых востребованных банковских услуг в России.

В последнее время ипотека на жилье, которое находится еще и на стадии строительства, становится все популярней. Потенциальных покупателей и заемщиков привлекают более низкие цены на квадратные метры по сравнению с теми, за которые продают новые квартиры в уже сданных в эксплуатацию домах. Тем не менее, такие операции с недвижимостью имеют ряд своих особенностей, в которых стоит хорошо разобраться, чтобы не остаться с кредитом и без жилья.

Привлекательность квартир в новостройках

Квартиры в новом доме бесспорно привлекательней, чем на вторичном рынке. Покупатель въезжает в новый дом, оснащенный новыми коммуникациями и с облагороженной территорией. В большинстве новостроек для собственника имеется возможность менять планировку жилья на свое усмотрение.

Кроме того, часто дома строят целыми комплексами, куда входят различные заведения культуры, образования и т.д. Вполне логично, что стоимость такого жилья будет выше, чем в старых домах. Поэтому потенциальные покупатели и стараются заключить договор с застройщиком на более ранних этапах строительства, что позволяет существенно сэкономить денежные средства.

Квартиры на первичном рынке имеют и еще один плюс: у них нет бывших владельцев. По этой причине не возникает риск признания договора недействительным из-за нарушения прав несовершеннолетних, недееспособных и т.д.

После того, как в законодательстве появилась норма, в которой говорится, что договор долевого строительства подлежит регистрации в Росреестре, уменьшилось количество мошеннических схем.

Особенности ипотеки на долевое строительство

Банки для потенциальных заемщиков выдвигают требования, аналогичные тем, как и для покупателей на вторичном рынке. Более сложнее ситуация с продавцом недвижимости. Маловероятно, что банк будет кредитовать участие заемщика в долевом строительстве без тщательной проверки самого застройщика.

Более того, большинство банков выдают кредиты на покупку строящегося жилья только в новостройках, аккредитованных ими ранее. Их перечень можно узнать на сайте финансового учреждения или лично, обратившись в отделение. Застройщики тоже своим потенциальным покупателям, желающим оформить ипотеку, рекомендуют конкретные кредитные учреждения, с которыми заключен договор.

Стоит заметить, что даже если покупатель способен расплатиться собственными средствами с застройщиком, то еще при первой консультации нужно у него поинтересоваться, готовы ли какие-либо банки кредитовать участие в их долевом строительстве.

Когда у застройщика не заключен договор ни с одним банком, то это может свидетельствовать о том, что компании сложно пройти проверку потенциального кредитора. И наоборот, если компания работает с несколькими банками, то вероятность проблем с вводом дома в эксплуатацию минимальная.

Практика банков по аккредитации застройщика связана с повышенными рисками. Дело в том, что заемщик не может оформить право собственности на приобретаемые квадратные метры, до момента сдачи дома в эксплуатацию. Залогом выступают имущественные права, и если дом не будет достроен и введен в эксплуатацию, то банк останется без обеспечения. Поэтому ипотека на долевое строительство в основном оформляется под более высокий процент, чем кредиты на покупку недвижимости на вторичном рынке.

Проще получить положительный ответ от банка по застройщику, строительство дома которого уже подходит к завершению. Если же проект находится на стадии котлована, то оформить кредит на участие в нем достаточно сложно. Это возможно только у проверенных застройщиков, которые имеют партнерские отношения с финансовыми учреждениями.

Многие банки требуют предоставление дополнительного обеспечения. Это может быть как поручительство платежеспособных физических лиц, так и залог другой недвижимости, которая находится в собственности заемщика. Таким способом многие решают вопрос улучшения жилищных условий: оформляют ипотеку на свое жилье, после перехода права собственности с разрешения банка продают его, и погашают ипотеку на долевое строительство.

Кредитный договор может предусматривать два уровня процентной ставки. Более высокие проценты заемщик платит до ввода дом в эксплуатацию и оформления права собственности. После того, как банку предоставляются подтверждающие документы, ставка по кредиту снижается.

Ипотека на долевое строительство охватывает также ряд государственных программ, направленных на улучшение жилищных условий граждан. К ним относится материнский капитал (многие банки готовы применять его в качестве части первоначального взноса), ипотека с государственной поддержкой, военная ипотека и т.д.

Этапы оформления

Процесс получения кредита и покупки квартиры целесообразно начать с подачи в выбранный банк документов, необходимых для оценки кредитоспособности. Это желательно делать независимо от того, определился ли будущий заемщик с квартирой или нет.

Заемщику, как и при оформлении ипотеки на покупку квартиры на вторичном рынке, нужно соответствовать определенному возрастному цензу, иметь необходимый стаж работы и подтвердить размер и стабильность своих доходов. Требования у разных банков естественно отличаются, их стоит уточнить заранее.

После принятия решения банком будет понимание того, какую сумму можно получить в кредит.

На следующем этапе заемщик выбирает квартиру у застройщика. Если у компании с банком заключен договор, то после выбора можно переходить к оформлению необходимых документов. Процедура упрощена еще и тем, что отсутствует необходимость в проведении оценки (расходы заемщика также уменьшаются).

Если же партнерских отношений у застройщика с банком нет, то потребуется время для его проверки. Перечень документов от компании в разных банках может отличаться, но однозначно потребуются следующие документы:

- копии учредительных документов;

- документ, подтверждающий право собственности на землю или долгосрочную аренду на него;

- копии разрешительных на строительство документов от государственных органов;

- техническая документация на объект строительства;

- проект договора участия в долевом строительстве.

Необходимо быть готовым к тому, что процедура проверки может затянуться на длительное время.

- идентификационные данные конкретного объекта и его подробную характеристику;

- сроки передачи объекта покупателю;

- способ обеспечения обязательств застройщика;

- цена договора, сроки и порядок оплаты.

Если покупатель планирует использовать материнский капитал, то об этом необходимо уведомить застройщика до подготовки договора. Информация об этом обязательно включается в документ.

Договор участия в долевом строительстве подлежит государственной регистрации в порядке, утвержденном законом от 13 июля 2015 года N 218-ФЗ «О государственной регистрации недвижимости». После этой процедуры покупатель вносит сумму первоначального взноса за счет собственных средств.

Подписанный договор долевого участия предоставляется в банк. На его основании заключается ипотечный договор, который также подлежит государственной регистрации.

Квартира в строящемся доме может быть приобретена не только напрямую у застройщика, но и у инвестора, который заключил с компанией договор долевого участия на более ранних этапах строительства. В этом случае между сторонами оформляется договор переуступки прав.

Далее банк перечисляет средства застройщику, а заемщик погашает кредит в соответствии с установленным графиком.

Также после введения дома в эксплуатацию заемщика ждет еще одна статья затрат: оформление договора страхования недвижимости. Это является обязательным требованием всех банков, так как объект ипотеки подлежит страхованию, согласно действующему законодательству.

Погашение ипотеки до оформления права собственности

Поскольку залогом при покупке недвижимости на основании договора долевого строительства выступает залог имущественных прав, то закладная не оформляется. Поэтому снятие обременения происходит на основании совместного заявления заемщика и банка. При этом их присутствие (личное или уполномоченных лиц согласно доверенности) в Росреестре обязательно. Регистратору также необходимо предъявить справку о полном погашении кредита и договор долевого участия.

Возврат НДФЛ

Порядок получения налогового вычета при покупке жилья в строящемся доме регламентируется пп. 6 п. 3 ст. 220 Налогового Кодекса и Письмом Минфина № 03-04-05/9-122 от 10.03.2011 года.

Для его получения необходимо обратиться в налоговую администрацию со следующим пакетом документов:

- декларация по форме 3-НДФЛ;

- акт приема-передачи квартиры;

- договор долевого участия;

- кредитный договор;

- документы, которые подтверждают понесенные заемщиком расходы, связанные с договором долевого строительства.

Налоговый вычет могут получить только официально трудоустроенные лица, которые платят налог на доходы физических лиц.

Если право собственности на квартиру было оформлено до 01 января 2014 года, то вычет можно получить на сумму 6 миллионов гривен, из них 2 миллиона – это стоимость жилья и 4 миллиона – это проценты, выплаченные банку. При оформлении ипотеки после этой даты сумма процентов будет ограничена 3 миллионами. Вычет по процентам можно получить только после оплаты их кредитору.

Если недвижимость оформлена в долевую собственность, то право на налоговый вычет имеют все собственники (созаемщики), исходя из их доли недвижимости. Передать право на вычет второму собственнику нельзя.

Предложения банков

На сегодняшний день на рынке кредитных услуг немало предложений от банков по кредитованию долевого строительства. Рассмотрим программы крупнейших финансовых учреждений.

В Сбербанке можно оформить кредит на квартиру или апартаменты, которые находятся в строящемся доме. Банк готов предоставить заемщику до 80% от суммы договора долевого строительства. Процентная ставка при этом составит от 11,5% (при условии заключения договора личного страхования).

По согласованию с компанией-продавцом, кредит может быть выдан в два этапа: половину средств банк перечисляет после предоставления договора долевого участия, зарегистрированного в установленном законом порядке, а вторую – через 24 месяца. Это позволит заемщику уменьшить финансовую нагрузку и сэкономить на процентах. Перечень компаний-застройщиков, которые аккредитованы в Сбербанке, можно узнать в отделении или по телефону горячей линии.

Газпромбанк кредитует участие в долевом строительстве недвижимости от застройщиков, аккредитованных в банке, под 11% годовых. Первоначальный взнос при этом составляет от 15%, а максимальный период кредитования до 30 лет. До момента оформления права собственности обязательным является предоставления поручительства платежеспособного лица или предоставление в залог другой недвижимости.

В банке можно получить более выгодную ипотеку, если заключить договор долевого строительства на дом, который строился при финансировании ГК «Газпромбанк-Инвест». Вступить в строительство можно без внесения первоначального взноса, а кредит будет оформлен под ставку от 11%. После оформления права собственности на заемщика, ставка понижается на 0,5%.

На сайте банка ВТБ 24 приведен перечень аккредитованных застройщиков на покупку объектов, у которых можно получить кредит. Процентная ставка при этом составит от 12,1 %, а срок кредитования – до 30 лет. Заявку можно подать онлайн. Решение о выдаче кредита действует 4 месяца. Но если не внести предоплату, то за это время цена объекта может вырасти.

Источник: law03.ru

Кредит на долевое строительство

Ипотеку одобряют далеко не всем. Стоимость недвижимости и на первичном, и на вторичном рынке высокая, а доходы и кредитный рейтинг оставляют желать лучшего. В итоге, приходится или отказываться от мечты о собственной квартире, или выбирать долевое строительство. Оформить кредит на долевое строительство жилья куда проще: оно дешевле за счет длительного ожидания и отсутствия переплаты. Осталось разобраться, что за ФКУ готовы помочь дольщику и на каких условиях.

Деньги на строящееся жилье от Сбербанка

Предлагает получить заем на долевое строительство Сбербанк. Здесь подобное кредитование проходит по программе «Новостройки в ипотеку от 8,5%». Помимо покупки уже построенного жилья можно выбрать вариант подешевле – в еще не сданном доме. Главное, чтобы компания-застройщик была в списке аккредитованных агентств, полный список которых уточняется в офисе или на сайте «ДомКлик». Получение кредита на строящиеся апартаменты в Сбербанке сопровождается следующими преимуществами:

- срок завершения стройки не ограничивается;

- документацию можно предоставить в течение 90 дней после одобрения заявки;

- расчеты проводятся через Сервис безопасных расчетов от Сбербанка.

При желании заемщика заем выдается двумя равными частями. Первая половина кредита выплачивается после регистрации договора долевого участия. Оставшаяся сумма перечисляется позже, как правило, в течение 2 лет после заключения сделки и до подписания передаточного акта с застройщиком. Даты и размеры переводов фиксируются в документах. Кредитует Сбербанк дольщиков на следующих условиях:

- валюта – российские рубли;

- минимальная сумма – 300 тыс.;

- максимум – до 85% стоимости приобретаемой или закладываемой недвижимости;

- срок погашения – до 12 или 30 лет, в зависимости от выбранной программы;

- стартовый взнос – от 15% от кредита (если заемщик не подтвердил доход, то первый платеж составляет 50%);

- комиссия за выдачу займа – не предусмотрена.

Обеспечением выступают имущественные права на покупаемое жилье. Более того, заложенная собственность обязательно страхуется в пользу банка. Личное страхование заемщика осуществляется только в добровольно.

Получить кредит на долевое строительство в Сбербанке можно по программе «Молодая семья».

В Сбербанке можно оформить льготный ипотечный кредит по программе субсидирования до 7 и до 12 лет. В таких случаях ставка будет снижена до 8,5% и 9% соответственно. Базовые годовые по займу составляют 10,5%. Стоит понимать, что минимальные тарифы доступны только для зарплатных клиентов, оформивших сделку через сервис электронной регистрации и согласившихся на страхование. В иных ситуациях предусмотрены надбавки:

- +0,2% – если стартовый взнос составляет менее 20% от кредита;

- +1% – если заемщик отказывается от личной финансовой защиты;

- +0,3% – если у клиента нет зарплатной карты или подтверждения дохода с занятостью;

- +0,1% – если физлицо отказывается от сервиса электронной регистрации.

Что касается требований к будущему дольщику, то Сбербанк смотрит на возраст (21-75 лет), стаж (от 6 месяцев) и наличие российского гражданства. Из документов нужны паспорт, заявление-анкета, справка о доходах, трудовая и бумаги по приобретаемой недвижимости. Окончательный перечень лучше уточнить у сотрудника банка, так как многое зависит от выбранной программы кредитования.

Финансирование долевого строительства от Россельхозбанка

Готов помочь нуждающимся в новой квартире и Россельхозбанк. Деньги выделяются и на приобретение жилплощади по договору участия в долевом строительстве у Группы компаний «А101». При этом минимальная процентная ставка устанавливается на 2,55%. Низкий процент – не единственное преимущество, предлагаемое Россельхозбанка. Также ипотечное кредитование от данного ФКУ привлекает:

- отсутствием комиссий за обслуживание и выдачу кредита;

- возможностью выбора схемы расчета платежей (аннуитетная или дифференцированная);

- разрешением подтвердить доход справкой по форме банка;

- быстрым рассмотрением заявки – решение в течение 5 рабочих дней.

Чтобы взять заем на приобретение строящегося жилья у застройщика в Россельхозбанке, необходимо заполнить и отправить онлайн-заявку. При одобрении можно выбрать желаемый объект недвижимости, приехать в офис, получить окончательное положительное решение по ипотеке и подписать кредитный договор. Предоставляются деньги на следующих условиях:

- валюта – рубли РФ;

- стартовый взнос – от 15%;

- погашение – в течение 1-10 лет;

- сумма займа – от 100 тыс. до 60 млн.;

- обеспечение – залог;

- страхование – залог страхуется по желанию, а жизнь и здоровье заемщика – по желанию последнего;

- созаемщики – до трех человек, супруг – обязательно.

Итоговая процентная ставка будет зависеть от статуса заявителя, размера первоначального взноса, срока и суммы кредитования. На самые низкие годовые могут рассчитывать зарплатные и «надежные» клиенты, запрашивающие от 3 млн. на 1-5 лет и оплачивающие первый платеж от 50%. Максимальный процент в 6,3% устанавливается иным физическим лицам при займе до 3 млн. и погашением в течение 5-10 лет.

Чтобы претендовать на жилищный заем от Россельхозбанка, заемщик должен подходить по прописанным банком требованиям. Во-первых, ФКУ смотрит на наличие российского гражданства и прописки. Во-вторых, важно быть в возрасте 21-65 лет. В-третьих, необходим стаж, срок которого зависит от статуса заявителя. Так, «зарплатники» и люди с положительной кредитной историей должны проработать от 3 месяцев, пенсионеры со счетом в банке и остальные заявители – от полугода, граждане, ведущие ЛПХ – от года. При оформлении кредита банк требует следующие документы:

- заявление-анкету;

- общегражданский паспорт;

- СНИЛС;

- военный билет;

- копию трудовой книжки или договора;

- справку о доходах;

- бумаги о семейном положении заемщика.

Россельхозбанк предлагает заранее рассчитать стоимость займа на специальном калькуляторе. Достаточно отрегулировать курсором желаемые параметры ссуды: стоимость квартиры, срок кредита, первоначальный взнос, среднемесячный доход и способ погашения. Система учтет данные и предоставит приблизительный платеж и процентную ставку.

Источник: kreditec.ru

Застройщик в группе компаний: учитываем новые правила игры при долевом строительстве

Затянувшееся решение проблемы обманутых дольщиков снова оборачивается для застройщиков необходимостью быстро подстраиваться под новые правила игры.

Очередные поправки в Законе «О долевом участии в строительстве. » № 214-ФЗ от 30.12.2004 г. (далее — Закон № 214-ФЗ) нацелены именно на ужесточение финансового контроля за деятельностью застройщиков.

Закон обозначил застройщикам границы дозволенного, если они хотят привлекать деньги на этапе строительства, определив:

в каких банках открывать расчетные счета и брать кредиты, от каких организаций и в каком размере можно получать займы;

какие финансовые операции или сделки с имуществом строго запрещены, а какие можно совершать, но только с соблюдением ограничений по размеру расходов.

Рассмотрим подробнее эти требования и их влияние на модель работы группы компаний, занимающихся строительством жилых помещений.

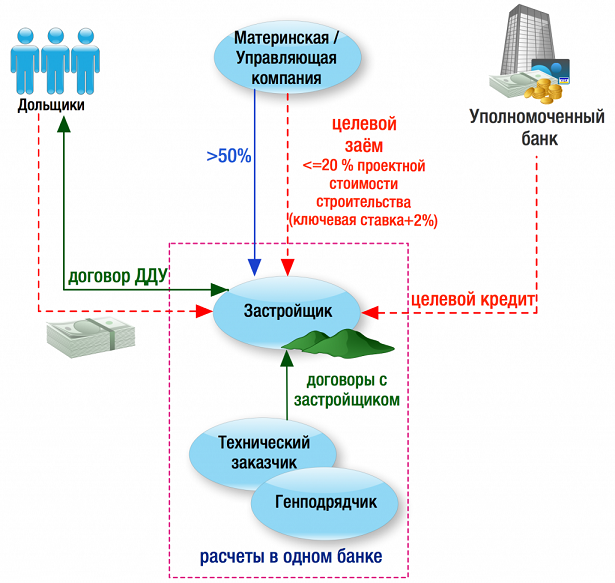

1. Выбор банка для текущего обслуживания и кредитования

Начнем с того, что Застройщик вправе открывать расчетные счета, а в будущем (с 01.07.2019 г.) — счета эскроу только в уполномоченных банках 1 , которые соответствуют критериям, установленным Правительством РФ 2 .

При этом должно соблюдаться требование: «один расчетный счет — одно разрешение на строительство». Технический заказчик и Генподрядчик, с которыми работает Застройщик, должны открывать свои расчетные счета в этом же уполномоченном банке. Если Застройщик поменяет расчетный счет, откроет его в другом Уполномоченном банке, то Тех.заказчик и Генподрядчик должны последовать его примеру. Все это направлено на осуществление тотального контроля за целевым расходованием денежных средств на каждом этапе строительства. В перечень уполномоченных банков попали только 55 банков 3 . Это, в частности, Сбербанк, ВТБ, «Альфа-Банк», «Банк Интеза», ПАО Банк «ФК Открытие», «Райффайзенбанк» и другие.

Кредиты на строительство застройщики могут привлекать также только в этих уполномоченных банках. При этом кредиты должны носить целевой характер, то есть могут расходоваться исключительно на строительство дома (иного объекта недвижимости).

Остальные банки не могут ни открывать расчетные счета, ни выдавать кредиты Застройщикам.

2. Ограничение небанковского финансирования (займов)

Чтобы у застройщиков не появлялись неконтролируемые обязательства перед прочими кредиторами, закон строго ограничивает возможность привлечения небанковского заемного финансирования.

Помимо целевых кредитов в уполномоченных банков (их, напомним, 55), Застройщик может привлекать только целевые займы и только на тот самый счет в уполномоченном банке. Займы должны соответствовать следующим критериям:

(А) заём получен от материнской компании с преобладающей долей участия или управляющей компании, имеющей право определять управленческие решения застройщика (=основного общества);

(Б) сумма займа не превышает 20% проектной стоимости строительства по каждому из выданных разрешений на строительство. То есть, если Застройщик получил два и более разрешений на строительство, то он может по отношению к каждому разрешению получить от основного общества целевой заём в размере, не превышающем 20% проектной стоимости строительства.

(В) процентная ставка по займу не превышает ключевой ставки ЦБ РФ, увеличенной на 2 % на дату заключения договора займа. На текущий момент ключевая ставка ЦБ РФ равна 7,5 %, то есть максимальная процентная ставка по целевому займу может быть 9,5%.

Если же учредитель хочет профинансировать строительство более, чем на 20 % проектной стоимости, ему придется выбрать иные способы, не создающие встречных обязательств у Застройщика, — увеличение уставного капитала или вклад в имущество.

Также не получится привлечь деньги от дольщиков под видом займа до регистрации договоров долевого участия в строительстве.

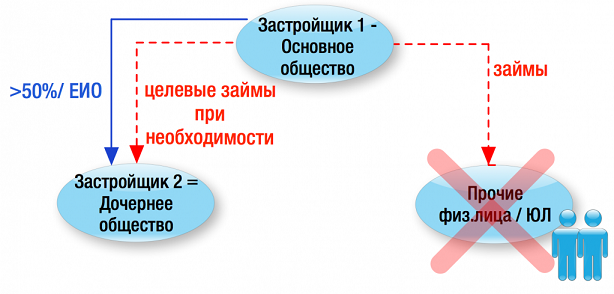

Аналогично, Застройщик не может сам выдавать займы, кроме таких же целевых займов другому застройщику, по отношению к которому он является основным обществом.

Наряду с этим Застройщик не может быть ни поручителем, ни залогодателем по кредитам / займам третьих лиц. В Законе установлен полный запрет на принятие Застройщиком обязательств по обеспечению исполнения обязательств третьих лиц и использованию своего имущества для такого обеспечения. 4

3. Огран

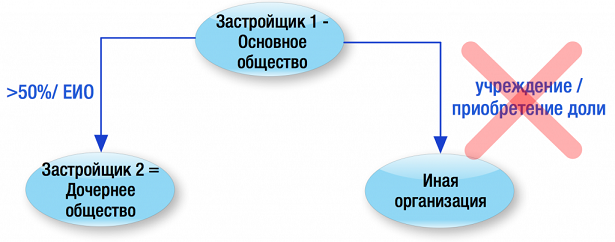

Нельзя обойти вниманием еще один запрет — застройщики не могут приобретать доли (акции) в уставных капиталах коммерческих/ некоммерческих организаций. Исключением является создание (участие в уставных капиталах) других застройщиков, по отношению к которым первый застройщик становится основным обществом.

Иначе говоря, Застройщик может быть участником (акционером) только другого Застройщика с преобладающей долей участия:

4. Ограничения на использование ценных бумаг, в том числе векселей

Застройщик не вправе 5 :

приобретать ценные бумаги, включая векселя третьих лиц;

выпускать или выдавать ценные бумаги (кроме акций), включая свои собственные векселя.

Так, застройщик не сможет привлечь заём, оформив его выдачей собственного векселя.

Учитывая, что уплата цены по договору ДДУ производится исключительно в безналичном порядке 6 , Застройщик не может принять от дольщика векселя третьих лиц в счет оплаты по договору.

А теперь рассмотрим примеры, каким образом Застройщики могут преодолеть рассмотренные ограничения.

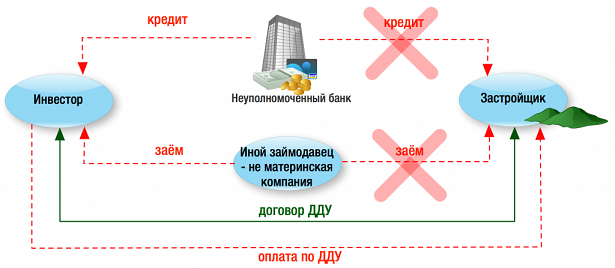

«Инвестор»

Включение в группу компаний «Инвестора», который приобретает все или часть помещений и ранее являлось распространенной практикой: когда для удобства оформления залога, когда для реализации коммерческих помещений в составе жилого дома.

С учетом текущей строгости регулирования деятельности Застройщиков использование Инвестора поможет обойти ряд ограничений, не причинив угрозы правам иных дольщиков.

открывать расчетные счета и получать кредиты в любых банках;

брать займы у физических и юридических лиц на любых условиях и в разных размерах.

Дальнейшая реализация строящихся «квадратных метров» может осуществляться:

путем уступки «Инвестором» прав по договору ДДУ (цессии) по договорам долевого участия в строительстве. Неприятный момент в этом случае — НДС с суммы наценки «Инвестора»;

путем расторжения договора долевого участия в строительстве между Застройщиком и Инвестором в отношении определенной квартиры (иного объекта недвижимости), возврата Инвестору денежных средств и заключения Застройщиком договора с дольщиком напрямую.

Свою прибыль «Инвестор» может расходовать на любые нужды, в том числе на цели, не связанные со строительством конкретного объекта.

Наличие такой возможности имеет большое значение, учитывая, что до ввода здания в эксплуатацию и регистрации перехода права собственности хотя бы к одному дольщику застройщик не вправе расходовать денежные средства на иные цели, кроме строительства.

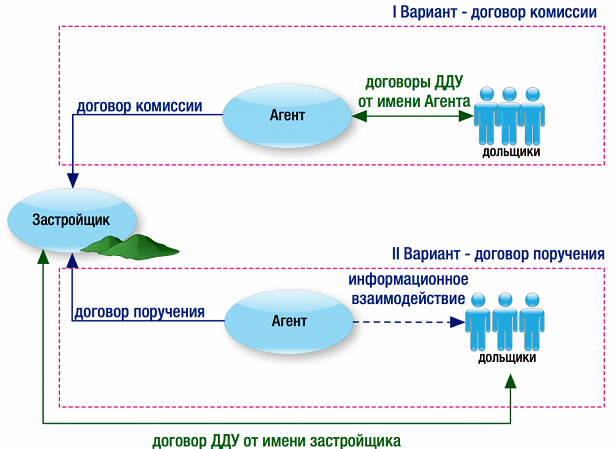

«Агент по продажам»

Не менее популярная роль, особенно, при строительстве нескольких объектов одной группой компаний.

Для чего может пригодиться компания «Агент по продажам», с учетом озвученных ограничений?

У Застройщика как и любой другой организации есть расходы:

на зарплату, иные выплаты сотрудникам по Трудовому кодексу РФ, страховые взносы;

на оплату арендной платы, коммунальных услуг, услуг связи;

на рекламу компании и строящихся объектов;

оплату банковских комиссий;

а также Застройщик может нести расходы на оплату вознаграждения Управляющей компании, если ей переданы по договору функции ЕИО.

Однако размер таких затрат у Застройщика строго ограничен Законом и не может превышать 10% от проектной стоимости строительства. 7

Если вдруг перечисленные расходы начнут превышать указанный лимит, то уполномоченный банк просто не допустит проведение операции на основании платежного поручения.

Помочь преодолеть указанные ограничения по несению общехозяйственных (административных) затрат может помочь «Агент по продажам», оказывая услуги:

по рекламе и продвижению конкретного объекта или группы компаний (бренда) целиком;

ведению договорной и претензионной работы.

Так, в компанию «Агента по продажам» можно перевести всех сотрудников отдела продажи. Тогда она уже будет нести расходы на выплату им зарплаты, оплату за этих сотрудников страховых взносов.

Это уменьшит затраты самого Застройщика и, возможно, позволит соблюсти лимиты расходов.

Кроме того, Агент по продажам не связан ограничением по специфике рекламных расходов. Если застройщик может рекламировать только возводимый объект, в отношении которого и получено разрешение на строительство, то Агент может популяризировать группу компаний целиком (например, рассказывать о благотворительных мероприятиях).

Агент по продажам может работать как по договору комиссии, заключая договоры с дольщиками от своего имени, так и по договору поручения. Во втором случае договоры с конечными покупателями заключает сам Застройщик.

Это всего два примера, как установленные требования к застройщикам и их финансовым операциям могут быть учтены в процессе построения модели работы группы компаний, занимающихся строительством с привлечением денежных средств дольщиков.

Другие варианты и их применимость в конкретном случае должна быть проанализирована с учетом специфики конкретного бизнеса: количества возводимых объектов, источников финансирования, наличия собственной службы техзаказчика и строительных подразделений и т.п.

P.S.: И, как обычно, это временно.

К объектам, по которым первый договор долевого участия в строительстве заключен после 01.07.2019 г., будут применяться иные требования.

Самое главное, что у застройщика возникнет обязанность использовать при расчетах с дольщиками счета эскроу 8 , открытые в уполномоченных банках. В этом случае денежные средства дольщиков полностью депонируются (остаются нетронутыми) до наступления одновременно двух условий:

сдачи объекта в эксплуатацию;

регистрации первым дольщиком права собственности на квартиру (иной объект) в Росреестре.

Иными словами, при использовании счетов эскроу застройщик строит объекты исключительно на свои и заемные средства, не задействуя средства дольщиков.

Таким образом, вопросы привлечения финансирования будут решаться иным образом. Но к этому мы вернемся позже.

1. пп. 1.2. п. 2 ст.3 ФЗ от 30.12.2004 г. № 214-ФЗ

2. Постановление Правительства РФ от 18.06.2018 г. № 697 «Об утверждении критериев (требований), которым в соответствии с ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» должны соответствовать уполномоченные банки и банки, которые имеют право на открытие счетов эскроу для расчетов по договорам участия в долевом строительстве»

4. пп. 2 и пп. 3 п. 7 ст. 18 ФЗ от 30.12.2004 г. № 214-ФЗ

5. п. 4, п. 6 ч. 3, п. 6 ч. 7 ст. 18 ФЗ «№ 214-ФЗ

6. п. 3 ст. 5 Закона № 214-ФЗ

7. пп. 3 п. 3 ст. 18.2. ФЗ от 30.12.2004 г. № 214-ФЗ

8. п. 5 ст. 8-ФЗ «О внесении изменений в ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» и отдельные законодательные акты РФ» от 01.07.2018 г. № 175-ФЗ; ч. 4 ст. 15.4 Закона № 214-ФЗ

Источник: www.audit-it.ru