Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Ипотека с участием материнского капитала — популярное и простое решение жилищного вопроса. Однако, на деле процедура требует терпения и времени: сертификат просто так не обналичить, понадобится доказать Пенсионному Фонду, что вы заслужили маткапитал. Кроме того, не все банки согласны оформлять по таким условиям ипотеку. В настоящей статье мы подробнее рассматриваем вопрос оформления ипотеки с привлечением маткапитала, изучаем нюансы и этапы процедуры.

Преимущества и недостатки ипотеки под материнский капитал

В России жилищный вопрос всегда стоял остро. Особенно тяжело в этом плане молодым семьям, чьего капитала пока недостаточно для самостоятельной покупки жилья. На это как раз рассчитаны социальные программы материальной поддержки: государство помогает россиянам, у которых родился ребенок, получить ряд льгот и финансовые привилегии.

Ипотека и мат.капитал на строительство дома !

Ипотека под маткапитал — это тот же ипотечный кредит, только с привлечением сертификата о материнском капитале.

Сертификат выдается в государственных органах, при этом обналичить его нельзя. Использование материнского капитала возможно только в определенных целях: например, в решении жилищного вопроса, получения образования, медицинского лечения и т.д. Схема выглядит следующим образом:

- Мать проходит бюрократические проверки. После рассмотрения документов ей выдается сертификат, подтверждающий право на маткапитал;

- Далее родитель должен воспользоваться этим сертификатом по своему усмотрению — например, он может пойти по популярной программе «ипотека плюс материнский капитал»;

- Банк получает от заемщика сертификат. Документ направляется в государственные органы. Если с договором кредитования и самим сертификатом все в порядке, государство перечисляет деньги банку или любой другой организации, куда обратился родитель;

- Кредитор получает деньги, которые засчитываются клиенту в качестве первоначального взноса, частичного досрочного погашения или иной другой операции.

Соответственно, обналичить просто так маткапитал нельзя. Кроме того, прагматичное использование сертификата также осложнено по причине высокой степени бюрократизации в России. Отсюда можно вывести главные недостатки ипотеки под материнский капитал:

- Во-первых, придется значительно постараться, чтобы получить заветные 300-500 тысяч рублей. Государственные органы тщательно проверяют гражданина до того, как ему будет выдан мат. капитал;

- Во-вторых, далеко не все банки согласны принимать материнский капитал в качестве первоначального взноса по заему. Причина такого поведения очень проста: получить деньги по сертификату очень сложно из-за массы бумажной волокиты. В среднем на обналичивание требуется несколько месяцев, и не всегда у банка имеется столько времени, чтобы дождаться денег. Соответственно, банки, особенно маленькие, с большой неохотой принимают сертификаты. Так уж получилось, что жилье под маткапитал выдается только крупными организациями, сотрудничающими с государством — Сбербанк, ВТБ, Газпромбанк и т.д.;

- Часто банки предлагают клиенту альтернативу: сертификат как первый взнос принят не будет, но банк согласен рассмотреть его как частичное досрочное погашение кредита. Таким образом можно уменьшить или срок действия кредитного договора, или сумму ежемесячного платежа. Минус заключается в том, что молодым родителям потребуется самостоятельно искать деньги на первый взнос, что очень непросто в нынешней экономической ситуации;

- Также нужно отметить, что купить квартиру на материнский капитал без ипотеки практически невозможно. Сумма, получаемая по сертификату, колеблется в коридоре 300-500 тысяч рублей. Этих денег не хватит на покупку недвижимости. Но маткапитал может быть использован для частичного погашения кредита или первого взноса.

Разумеется, у такой ипотеки имеются и свои плюсы, иначе не было бы такой статистики: более 70% супружеских пар, получивших сертификаты материнского капитала, реализовали его на покупку жилья в кредит. Преимущества следующие:

- Стандартная, а то и вовсе льготная процентная ставка. По законодательству РФ банкам запрещено увеличивать ставку только потому, что клиент желает внести некоторую сумму по ипотеке в счет сертификата. Некоторые банки, наоборот, уменьшают ставку для клиентов с маткапиталом, чтобы таким образом увеличить обороты предприятия;

- Реалии в нашей стране таковы, что привлечение маткапитала нередко является единственным возможным способом приобретения собственного недвижимого имущества. Это особенно касается молодых пар;

- Какой бы несущественной не показалась бы сумма в размере 300-500 тысяч рублей, все-таки эти деньги являются отличным подспорьем для только-только образованных ячеек общества.

Если резюмировать плюсы и минусы предложения вкратце, то можно сказать: да, с сертификатом не все гладко, и не факт, что он будет принят банком. Однако, дополнительные 300-500 тысяч рублей стоят некоторой беготни по государственным учреждениям и офисам кредитно-финансовой организации.

Требования к оформлению ипотечного кредита с маткапиталом

Пусть даже ипотека на сумму материнского капитала невозможна, тем не менее, получить ипотеку просто с участием маткапитала более чем реально. Условий со стороны государства и банка очень немного:

- Отличная кредитная история. В обязательном порядке будут изучены все выплаты по прежним кредитам как в банке, куда обратились граждане, так и в других кредитно-финансовых организациях (даже в МФО). Плохая кредитная история служит наиболее частой причиной отказа в выдаче займа;

- У заявителя должен быть постоянный и достаточный для оплаты кредита доход. Подтвердить это придется документально. Подойдет не только официальный, т.н. «белый» доход, но и подработки, незарегистрированные прибыли и т.п.;

- Трудовой стаж на последнем месте работы должен быть не меньше 6 месяцев. Нужно заметить, что некоторые банки могут уменьшать или увеличивать это значение — от трех месяцев до трех лет;

- Недвижимое имущество, приобретенное с участием маткапитала, должно быть оформлено на всех членов семьи, в т.ч. на детей;

- Некоторые банки дополнительно требуют наличие первоначального взноса в твердых деньгах, т.е. в наличной или безналичной форме. Маткапитал в таком случае выступает лишь в роли частичного досрочного погашения задолженности.

Можно ли воспользоваться одновременно и маткапиталом, и военной ипотекой?

Материнский капитал и военная ипотека могут быть использованы одновременно, но только при соблюдении определенных условий:

- Ипотека изначально должна быть взята по военной программе, поэтому сертификат нельзя использовать в качестве первого взноса;

- Необходимо урегулировать очень сложный с юридической точки зрения вопрос: по правилам военной ипотеки, квартира должна быть оформлена только на военнослужащего или на него и супругу. ПФР, в свою очередь, будет требовать прописки ребенка в жилплощадь. Решить вопрос можно лишь с привлечением профессиональных юристов.

Необходимые для оформления документы

Оформлять ипотеку с участием сертификата не так просто — потребуется пакет бумаг, утвержденных постановлениями Правительства РФ. Список рекомендован также руководством Пенсионного Фонда России, которое и субсидирует семьям деньги по маткапиталу. В список входят:

- Заявитель обязан предоставить внутренний паспорт РФ. Наличие или отсутствие постоянной регистрации не имеет значения, а вот временная регистрация будет востребована банком почти наверняка;

- Сертификат о семейном капитале;

- Пенсионное свидетельство, подтверждающее, что с заявителем заключен и/или продлен полис страхования;

- Справки о доходах — «белых» или «серых», не имеет значения, — подтверждающих наличие дохода у заявителя, а также у созаемщиков. Подойдут, например, справки по форме 2-НДФЛ, справки по форме банка, трудовые договора и т.д. Нужно заметить, что безработным гражданам и, в меньшей степени, гражданам без официального трудоустройства крайне сложно получить ипотеку даже по маткапиталу;

- Справка об отсутствии задолженности по ЖКХ;

- Выписки из БТИ о состоянии квартиры, выбранной для ипотечного кредитования, отчет о проведенной оценке и другие документы по квартире, необходимые банку для установления стоимости жилья и конечной суммы кредита.

Инструкция по оформлению ипотеки с маткапиталом

О том, как выглядит процедура передачи средств от государства банку, мы уже писали в первом пункте настоящей статьи. Теперь рассмотрим алгоритм действий самого заемщика: как взять ипотеку с материнским капиталом наиболее быстро и без лишних проволочек.

Этапы процедуры получения займа выглядят так:

- Сначала необходимо собрать требуемый пакет документов. Перечень бумаг вы можете найти выше;

- Далее гражданин должен лично явиться в ПФР, чтобы подать сотруднику Фонда документы вместе с заявлением (скачать бланк заявления на использование средств маткапитала). В течение нескольких месяцев осуществляется проверка всех предъявленных документов. Если чего-то не будет хватать или где-либо в бумагах обнаруживается ошибка, гражданина оповещают по почте или по телефону;

- Если решение положительное, гражданину выдается сертификат о семейном капитале. Его вместе с остальными документами следует сдать в банк, где заемщик желает получить ипотеку;

- Банк запрашивает деньги у Пенсионного Фонда — ПФР должен перечислить их в течение 10 дней с момента обращения. Эти средства идут либо на первоначальный взнос, либо на частичное погашение долга. Подписывается договор о купле-продаже недвижимости, продавец получает деньги, а покупатель регистрирует права и обременение в Росреестре. На этом процедура завершается.

Кредитный договор оформляется не только на заявителя: его супруг автоматически становится созаемщиком.

Обзор условий банков по ипотеке под материнский капитал

Банки, в зависимости от политики предприятия, устанавливают разные условия для ипотеки с материнским капиталом (как первоначальный взнос или как частичное погашение задолженности). Для удобства рассмотрим все условия по ипотечным кредитам с участием сертификата в виде таблицы. В таблице перечислены только крупные или более-менее известные банки в РФ.

| Сбербанк | От 300 000 рублей | От 8,9% годовых | 1% от суммы кредита или +1% дополнительных процентов годовых в случае отказа | До 30 лет |

| ВТБ 24 | От 600 000 рублей до 60 млн рублей | От 9,7% годовых | 0,5% от суммы кредита и 1% повышения ставки при отказе | До 30 лет |

| РайффайзенБанк | От 600 000 рублей | От 9,9% годовых | Минимум 0,2% от суммы кредита, а также 1,5% повышение ставки при отказе от полиса | От одного года до 25-ти лет |

| РоссельхозБанк | От 100 000 рублей до 20 млн рублей | От 9,4% годовых | Минимум 0,3% от суммы кредита. Комиссия за отказ устанавливается индивидуально | От одного года до 25-ти лет |

Как видно, у большинства банков условия более или менее идентичные. Отдельно нужно обратить внимание на ставку: она будет минимальной только в случае выполнения ряда условий.

Как правило, минимальная ставка дается т.н. «надежным» клиентам: получающим зарплату на карту банка, активно пользующимся услугами банка в течение долгого времени и т.п. Кроме того, для получения минимальной ставки требуется получение страхового полиса по кредиту.

Краткое резюме статьи

Приобретать недвижимость по сертификату семейного капитала более чем возможно. Маткапитал в таком случае может быть использован как первый взнос или как частичное досрочное погашение долга. И то, и другое существенно облегчает выплату кредита.

Условий для получения немного: нужен стабильный доход и хорошая кредитная история. Ипотечная собственность должна быть оформлена на всех членов семьи. Выполнить требования довольно легко, однако нужно учитывать: придется изрядно побегать, прежде чем квартира будет куплена. Такова бюрократия в России — от этого не убежать, даже если был получен сертификат.

Источник: vkreditbe.ru

Как оформить ипотеку под материнский капитал

С 2007 года тысячи женщин получили от государства материнский капитал. Денежные средства выплачиваются за рождение или усыновление второго и последующих детей. Потратить материнский капитал можно только на цели, установленные законом. Наиболее популярна покупка недвижимости в готовом или строящемся доме. Об условиях выдачи ипотечного кредита под материнский капитал, о старых и новых правилах и ограничениях, а также обзор банков, предоставляющих такой кредит – в нашей статье.

- Условия предоставления ипотеки

- Нюансы оформления ипотеки с маткапиталом

Условия предоставления ипотеки

Условия оформления займа на покупку недвижимости с использованием материнского капитала зависят от банка. Преимущественно для одобрения заявки необходимо:

1. Соответствовать основным требованиям.

- возраст 21 — 75 лет;

- стаж на актуальном месте работы не менее 6 месяцев:

- общий рабочий стаж не менее 1 года.

2. Предоставить полный пакет документов. Основанием для рассмотрения заявки служат:

- заявление, подкрепленное паспортом либо вторым документом (военный билет, водительские права, страховое свидетельство);

- справка по форме 2-НДФЛ или по форме банка;

- сертификат на маткапитал или справка-уведомление из Пенсионного Фонда РФ.

3. Получить одобрение банка и обеспечить перечисление материнского капитала в счет ипотеки.

Через полгода после одобрения заявки на займ стоит обратиться в ПФ РФ для перечисления суммы в счет гашения ипотеки.

Нюансы оформления ипотеки с маткапиталом

| 1 — 3 созаемщика | Суммарный доход позволит увеличить лимит кредитования. Некоторые категории заемщиков могут снизить кредитный лимит (инвалиды, иждивенцы, лица с плохой кредитной историей) |

| Супруги-созаемщики | При получении ипотеки супруги автоматически становятся созаемщиками и совместными собственниками приобретаемого жилья |

| Супруг не является созаемщиком | Для исключения супруга из сделки оформляют брачный контракт. Основанием для исключения из сделки супруга также является отсутствие у него гражданства РФ |

| Выделение доли ребенку | При покупке недвижимости за счет средств материнского капитала часть квартиры документально закрепляется за новорожденным. В дальнейшем продажа жилья до достижения ребенком 18 лет возможна только с согласия органов опеки |

| Объект должен соответствовать требованиям банка | Недвижимость в первичном фонде можно купить только у аккредитованного застройщика. Приобретение вторичного жилья должно быть одобрено оценочной комиссией банка |

Некоторые финансовые организации не разрешают использовать материнский капитал в качестве первоначального взноса. Для выдачи ипотеки потребуется дополнительно внести 10 — 20 % от стоимости объекта из собственных средств.

Как применить материнский капитал на покупку жилья

Материнский капитал нельзя обналичить и потратить деньги по своему усмотрению. Операции с сертификатом производятся исключительно безналичным путем. Аналогично работает и ипотека: средства перечисляются от банка к продавцу объекта недвижимости, минуя заемщика.

Вот как улучшить условия проживания при помощи материнского капитала:

1. Покупка готового объекта недвижимости. Ипотека и маткапитал позволяют приобрести как квартиру, так и жилой дом. Во втором случае требуется увеличить сумму первоначального взноса до 30 — 50 процентов.

2. Приобретение квартиры на стадии строительства. Часть банков предлагают льготные процентные ставки на покупку нового жилья у аккредитованных застройщиков.

3. Уплата средств материнского капитала в счет ипотеки. Средства можно направить на гашение ранее оформленного займа.

Вне ипотечного займа сертификат может быть реализован

- на строительство жилья без обращения в специализированные компании;

- как компенсация реконструкции и ремонта помещения;

- на строительство индивидуального дома силами строительной фирмы;

- в виде платежа в счет жилищного кооператива.

Банки, одобряющие ипотеку под материнский капитал

Практически у всех банков, работающих с ипотечными займами, есть программы для клиентов с материнским капиталом. Рассмотрим самые надежные организации:

Сбербанк России

- процентная ставка 8,4 %;

- молодым семьям предоставляется скидка до 0,5 процентов базовой ставки по ипотеке на период кредитования;

- для подтверждения дохода достаточно зарплатной карты Сбербанка;

- при покупке жилья через дружественный ресурс можно сэкономить еще 0,3 процента.

- процентная ставка 9,7 %;

- на квартиры большей площади ставка меньше;

- участвует в программе государственной поддержки – возможно снижение ставки до 5 %;

- возможно рефинансирование оформленного займа.

Россельхозбанк

- процентная ставка 9,5 %;

- одобряет заявки на ипотеку на основании двух документов;

- участвует в программе государственной поддержки;

- возможно рефинансирование оформленного займа.

Новые правила использования материнского капитала

С апреля 2019 года утверждены новые правила в отношении сертификатов на материнский капитал. Целью закона стала минимизация риска нецелевого использования бюджетных средств. Среди основных поправок 2019 года:

1. Запрещено гашение некоторых займов. Кредиты, оформленные в организациях, не входящих в официальный перечень, не подлежат оплате за счет материнского капитала.

2. Запрещено приобретение ветхих объектов недвижимости. Намеренная покупка аварийного жилья с перспективой обмена на квартиры в иных домах теперь под запретом.

3. Необходимо согласовать строительство жилого дома с местной администрацией. Разрешение на возведение недвижимости предоставляется в Пенсионный Фонд РФ.

Использование материнского капитала для получения или гашения ипотеки упрощает приобретение жилья. С сертификатами работают практически все финансовые организации. Учитывайте ограничения и улучшайте жилищные условия для себя и своих детей.

Источник: credithub.ru

Можно ли использовать материнский капитал как первоначальный взнос за ипотеку

Как только появляется семья, а потом еще и детки, сразу становится вопрос о том, где жить. Ведь не у каждого есть возможность купить жилую площадь за наличные и сразу. Поэтому многие прибегают к помощи материнского капитала как первоначального взноса на ипотеку. Именно ипотечное кредитование помогает семьям обрести свой семейный уголок.

Чтобы каждый понимал, о чем идет речь, нужно определиться с вопросом, что такое материнский капитал и можно ли его использовать как первый взнос, обязательно нужно изучить перечень банков, предоставляющих ипотеку с материнским капиталом, в качестве первоначального взноса.

Несмотря на то, что, кажется, очень просто купить квартиру в ипотеку с использованием материнского капитала, нужно знать какие моменты существуют у данного процесса, какие бумаги необходимо будет собрать для ее оформления, как ее платить и сколько нужно внести средств, чтобы ее одобрил Сбербанк.

Материнский капитал

Материнский капитал – сумма, которую получает один из родителей, как правило, мать (отец, может получить сумму при обращении в суд, но это больше исключение), за появление на свет второго и последующего ребенка. Сумма, фиксированная для каждого региона Российской Федерации, и выплачивается из федерального бюджета. Государством контролируется как выплата данной суммы, так и то, куда она была потрачена. Вся информация о материнском капитале фиксируется законодательством и отклонение или попытка обойти его карается законом.

Одной из возможностей траты данных денежных средств является внесение их в качестве первоначального взноса при оформлении ипотечного кредитования.

В каких банках можно взять денежные средства в долг

С маткапиталом в настоящее время работает сравнительно небольшое количество банков.

Сравнительная характеристика наиболее популярных кредитных учреждений представлена в таблице:

| Банк, выдающий займы под маткапитал | Предлагаемые кредитные продукты | Основные условия получения кредитов — сумма; — срок; — процентная ставка |

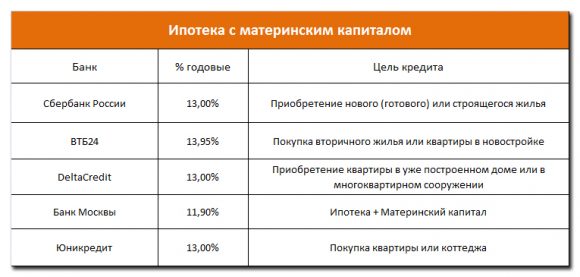

| Сбербанк России | — покупка недвижимости; — покупка квартиры на стадии строительства; — строительство частного дома | — 450 тыс. – 18 млн.; — не более 30 лет; — от 12% в год |

| Банк Москвы | — готовое жилье; — строящееся жилье | — 900 тыс. – 90 млн.; — не более 50 лет; — от 12,45% в год |

| ВТБ 24 | Ипотека + маткапитал: Новостройки; Вторичный рынок | — 500 тыс. – 90 млн.; — 5 — 50 лет; — от15,95% в год |

| ПромСоцБанк | Маткапитал + | — 150 тыс. – размер маткапитала; — 2 – 6 мес.; — от 15% в год |

| Номос – Банк | — на покупку готовой квартиры; — на покупку строящейся квартиры | — 500 тыс. – 30 млн.; — 3 – 30 лет; — от 12,25% в год |

| Россельхозбанк | Займ под маткапитал | — 100 тыс. – 20 млн.; — не более 300 месяцев; — от 17% в год |

| Юникредит Банк | — кредит на покупку квартиры; — кредит на приобретение коттеджа | — до 30 млн.; — 1- 30 лет; — от 9,5% в год |

| ДельтаКредит Банк | Займ с учетом маткапитала | — размер суммы определяется банком; — до 25 лет; — от 14,25% в год |

Продолжение таблицы:

| Банк, выдающий займы под маткапитал | Дополнительные условия получения кредитов | Требования к заемщикам |

| Сбербанк России | — залог и страхование недвижимости; — обязательная передача части имущества в собственность детей; — перевод маткапитала банку в течение 6 мес. | — гражданство РФ; — владение маткапиталом; — трудовой стаж – 5 лет; — на актуальном месте работа не немее 6 месяцев; — получение стабильного дохода |

| Банк Москвы | — залог и страхование объекта недвижимости; | — гражданство РФ; — сертификат на маткапитал; — возраст 21 – 60 лет; — трудовой стаж – 1 год; — на настоящем месте работы стаж не менее 3 месяцев |

| ВТБ 24 | — залог и страховка приобретаемой недвижимости; — документы о доходах всех членов семьи (независимо будут они поручителями или нет) | — гражданство РФ; — право на маткапитал; — общий стаж – 1 год; — на актуальном месте работы – от 1 месяца |

| ПромСоцБанк | — стоимость оформления сделки на начало 2015 года составляет 16 тыс. рублей. Эта сумма оплачивается дополнительно; — погасить займ требуется одним платежом в течение 180 дней | — гражданство РФ; — владение семейным капиталом; |

| Номос – Банк | — залог и страхование покупаемой недвижимости; | — гражданство РФ; — владение средствами маткапитала |

| Россельхозбанк | — привлечение поручителя; — залог и страховка объекта недвижимости; — перевод маткапитала банку в течение 3 месяцев | — гражданство РФ; — право на семейный капитал; — старше 21 года + возраст на момент погашения займа до 65 лет; — общий стаж — 1 год; — на актуальном месте работы – 6 месяцев; — наличие не испорченной кредитной истории |

| Юникредит Банк | — залог и страхование приобретаемого имущества; — при браке заемщика обязательное поручительство второго супруга | — гражданство РФ, — право на сертификат семейного капитала; — возраст от 21 года; — общий стаж – 2 года; — на современном месте работы – 3 месяца |

| ДельтаКредит Банк | — залог и страховка недвижимости; | — человек, распоряжающийся средствами маткапитала; — старше 20 лет |

В некоторых микрофинансовых компаниях можно получить ипотечный займ под материнский капитал без справки о доходах, но процентные ставки по таким кредитам значительно превышают аналогичные параметры банков. А сумма займа, в большинстве случаев не превышает размер семейного капитала.

Для банковских займов придется собирать большое количество различных справок и документов, а так же передавать приобретаемое имущество в залог до полного погашения задолженности. Микрофинансовые компании не требуют залога и поручителей.

Целесообразность получения того или иного вида займа под средства маткапитала должен определить каждый заемщик самостоятельно.

Где можно получить займ без проверки кредитной истории, смотрите в статье: займ без проверки кредитной истории. Составление договора займа под залог квартиры от частного инвестора описано на странице.

Как можно оформить ипотеку в случае пользования материнским капиталом

Всего есть два варианта использования капитала:

- Внести его в ипотеку, как первоначальный взнос по ипотеке;

- Как возможность погасить сумму основного долга, если ипотека была взята до рождения второго ребенка.

Но не все банки принимают данную сумму при ипотечном кредитовании. Одним из банков, который готов пойти навстречу своим потенциальным заемщикам является Сбербанк. При этом в Сбербанке процентная ставка не увеличивается и может составлять от 9 до 14 % годовых. Также вы можете обратиться в один из следующих банков:

- ВТБ24;

- Росбанк;

- Юникредит;

- Альфа банк.

- НОМОС банк;

- Банк Москвы;

- Примсоцбанк;

- Абсолют банк;

- Банк Открытие;

- Дельта Кредит.

Следует помнить, что применение материнского капитала на первоначальный взнос разрешено только после достижения ребенком трех лет, а вот погасить уже имеющуюся ипотеку – основной долг можно сразу, как только сертификат будет на руках.

Можно ли погасить ипотеку материнским капиталом и какие документы понадобятся

Некоторое время назад вышло правительственное постановление, которое утвердило продление предоставления федеральной материальной поддержки семьям с двумя детьми. На данный момент размер этой государственной субсидии равняется 453 026 рулей.

Материнский капитал можно использовать для погашения ипотеки В соответствии с российским законодательством, полученные по сертификату средства можно будет использовать на такие нужды:

- Во-первых, на формирование накопительной пенсии матери.

- Во-вторых, на оплату услуг, которые предоставляют различного рода учебные заведения. В данном случае речь идет о высших учебных заведениях, образовательных учреждений среднего звена, детских садах и дополнительном образовании.

Внимание! Правительство РФ постановило, что данные денежные средства могут быть использованы только на обучение ребенка (детей).

Итак, о последнем целевом использовании материнского капитала будет более подробно рассказано в данной статье.

Можно ли материнским капиталом погасить ипотеку?

Сегодня, средства которые предоставляет государство семьям с двумя и более детьми могут быть использованы на улучшение условий проживания семьи. Если говорить более конкретно, то к таковым относят следующее:

- во-первых, это может быть покупка загородного дома;

- во-вторых, приобретение городской квартиры;

- в-третьих, покупка объекта недвижимости в ипотеку при помощи материнского капитала.

Так что, российское законодательство предполагает возможность погашения кредита на жилье с помощью средств, полученных от федеральной материальной поддержки.

Что нужно знать?

Родители должны знать единственную вещь, когда желают использовать материнский капитал на погашение ипотеки или при непосредственном ее оформлении – не все банки в России готовы работать по этой программе. Список кредитных компаний, наверняка, можно узнать у специалистов пенсионного фонда.

Условия

В соответствии с правительственным постановлением погашать ипотеку, с помощью средств, полученных от государства можно только при покупке объекта недвижимости, который располагается и зарегистрирован на территории Российской Федерации.

Чтобы погасить ипотеку за счет этой самой государственной субсидии, гражданам РФ необходимо будет обговорить этот вопрос и подать заявление в региональное отделение ПФ

Как взять ипотеку под материнский капитал?

Сегодня родители могут получить ипотечный кредит под материнский капитал. При этом им необходимо будет обратить внимание на жилье, которое соответствует нормам, действующим в государстве. Это кается не только его состояние, но и квадратуры.

Ко всему прочему, чтобы воспользоваться семейным капиталом, нужно будет первоначально проконсультироваться у представителя кредитной компании. также следует подготовить весьма обширный пакет документов.

Как частично оплатить ипотеку материнским капиталом?

Оплатить ипотеку с помощью материнского капитала целиком не получится, но использовать эти деньги как один из платежей, вполне возможно.

Что касается условий внесения, то необходимо будет собрать все документы, в том числе и договор на предоставление услуг кредитной компанией, и принести их в ПФ. Там подать заявление на желание использовать деньги таким образом и ждать ответа от представителей пенсионного фонда. В 90% случаев принимается получают положительное решение.

Как погасить ипотеку материнским капиталом?

В том случае, если по каким-то причинам родители хотят использовать материнский капитал, в качестве «ежемесячного платежа по ипотеки», также, как и с первоначальным взносом, необходимо будет собрать документы и отправиться в ПФ. Там пишут заявление и ожидают решения. После этого деньги автоматически будут перечисляться на счёт кредитной компании. Подача заявления и подкрепление его кредитным договором является обязательным условием.

Материнский капитал и военная ипотека

На данный момент существует большое количество разновидностей ипотечных кредитов. Один из самых распространенных – это военная ипотека. Она предполагает льготное кредитования военных. При этом, если семейная пара, в которой один из родителей служит в российской военной части, при рождении второго ребенка имеет право на получение материнского капитала.

Эти деньги родители могут также, как и все остальные использовать на погашение кредита. Нет никаких особых условий. Главное, чтобы банк был согласен на проведение такого платежа.

Как оформить ипотеку под материнский капитал?

Для того чтобы оформить ипотеку под материнский капитал, нужно обратиться в региональный пенсионный фонд и уточнить там относительно компаний, которые готовы работать по данной государственной программе.

При этом после того, как будет найден желаемый банк, нужно будет подать удостоверится относительно возможности получения там кредита на покупку жилья («конкретным гражданином»), потому как для получения ипотеки не достаточно только одного желания и семейного капитала.

Также нужно будет подать такие документы в банк:

- предоставить копию сертификата (при себе иметь оригинал);

- документ удостоверяющий личность потенциального заемщика;

- справку по форме банка или 2-НДФЛ;

- справку о составе семьи;

- документы на залоговое имущество, если таковое будет использоваться в качестве гаранта по ипотеке.

Пакет документов в пенсионный фонд:

- паспорт гражданина РФ и пенсионное свидетельство;

- сертификат;

- заявление.

- договор с кредитной компанией н предоставление услуг;

- справку от банка о размере задолженности.

Внимание! Не все банки работают по государственной программе.

Тарифы и условия банков

Сегодня с помощью субсидии федерального уровня можно будет погасить ипотеку в Сбербанке (необходимо предоставить сертификат и собрать доп.пакет документов). При этом размер кредитной ставки будет варьироваться в промежутке от 12 до 18 %

Также семейный капитал может использоваться при погашении ипотечного кредита в ВТБ-24. При этом нужно предоставить оригинал сертификата и пакет документ. Такая ипотека дается практически всегда под 13,5%.

Ипотеку таким образом родители могут оплатить в Россельхозбанке. Что касается процентной ставки, то ее следует уточнить у кредитного консультанта.

Что касается других компаний, занимающихся кредитованием в России, то условия и тариф следует узнавать у непосредственных региональных представителей.

Отзывы

Программа федеральной поддержки семей с двумя детьми действует уже не один год. Огромное количество российских семей уже прибегали к использованию этих материальных средств на различные нужды.

Ниже представлены лишь некоторые отзывы граждан, которые использовали семейный капитал на погашение ипотечного кредита:

- «Всем привет! После получения сертификата на материнский капитал мы задумались о приобретении квартиры в ипотеку. Знакомые говорили, что деньги эти можно потратить на погашение этого кредита, вот только через три года. оказалось, что это совершенно не так. Мы купили двухкомнатную в Тверской области и компаний застройщик, которая имеет соглашение с банком провела материнский капитал в качестве первоначального взноса. Не понадобилось ждать и трех лет. Теперь у нас свое жилье.»

- «Мы с мужем покупали дом за городом. Но оказалось, что все не так и просто, тем более, когда речь идет о государственных деньгах и кредитах. Сперва долгое время искали домик, который бы подходил под условия ипотечного кредитования. То перекрытия деревянные, то еще что-то не устраивало представителей банка. потом занимались переведением материнского капитала, в качестве первоначального взноса. Тоже пришлось немало побегать. Но в итоге, после всего пережитого мы купили домик, недалеко от города. Теперь вот занимается строительством.»

- «А мы получили деньги уже после того, как оформили ипотеку. Как раз начался кризис. Муж потерял работу…было нечем платить за ипотеку. В итоге, обратилась за помощью в пенсионный фонд. Там мне объяснили. Что материнский капитал можно использовать как ежемесячную выплату по ипотечному кредиту. Не знаю, чтобы мы делали… без этой поддержки. Сегодня муж работает, и мы на некоторое врем приостановили выплату за счет гос. средств. Остаток пустим на оплату образования детишек.»

Видео

Смотрите на видео плюсы и минусы использования материнского капитала на погашение ипотеки:

В том случае, если у родителей возникают вопросы относительно непосредственного использования материнского капитала или действий того или иного пенсионного фонда. Необходимо максимально скоро обратиться за помощью к юридическому специалисту. Только опытный и грамотный юрист поможет разрешить любую спорную ситуацию.

Какие условия оформления ипотеки под материнский капитал в Сбербанке в 2021 году

Для того чтобы получить одобрение в предоставлении суммы, необходимо следовать правилом, соблюдение которых даст 100 % гарантию ее одобрения.

- Как и любой банк, Сбербанк обращает внимание на доход заемщика. Доход должен быть стабильным и составлять определенную сумму, благодаря которой будет возможность выплаты кредит;

- На последнем месте работы заемщик должен работать не меньше полугода. Обратите внимание, что некоторые банки основным условием выдвигают работу на последнем месте не меньше трех лет;

- При оформлении ипотеки потребуется официальное подтверждение дохода, при этом учитывается любой доход, который является официальным;

- У заемщика не должно быть собственного жилья;

- После того как получена сумма на приобретение квартиры, жилплощадь должна быть оформлена в долевую собственность между всеми членами семьи;

- Как и в предыдущие годы, в 2021 банк будет обращать внимание на кредитную историю и это условие обязательно. Ведь важно, чтобы сумма, предоставленная банком, была ему возвращена.

Кроме того, Сбербанк предлагает оформить ипотечный кредит с первоначальным взносом материнского капитала на покупку, как вторичного жилья, так и нового строящегося. Клиенту не нужно идти в банк, всю необходимую информацию можно получить прямо на сайте банка. Отдельные привилегии банк предоставляет заемщику в том случае, если он является зарплатным клиентом банка.

Документы для получения ипотеки под маткапитал

Перечень документов для оформления ипотеки в каждом банке разный. Перед подачей заявки на получение кредита лучше уточнить его на сайте выбранной кредитной организации или узнать у сотрудника банка по телефону. Примерный список документов выглядит следующим образом:

- Сертификат на материнский (семейный) капитал.

- Справка об остатке неиспользованных средств по сертификату из Пенсионного Фонда (документ считается действительным в течение 30 дней с момента выдачи).

- Паспорта заемщика и созаемщика с отметкой о регистрации или подтверждение о регистрации по месту пребывания (в случае временной регистрации).

- Анкета-заявка от заемщика и созаемщика.

Для подтверждения доходов и трудовой деятельности заемщика потребуются:

- Справка по форме 2-НДФЛ или по форме банка (документ действителен в течение месяца с даты выдачи) для подтверждения финансового состояния и трудовой занятости заемщика;

- документы по залогу в случае оформления залога на другой объект недвижимости.

Если заемщик не подтверждает свои доходы и трудовую занятость, ему нужно предоставить дополнительный документ, подтверждающий личность (загранпаспорт, водительские права, военный билет, страховое свидетельство и т. д.).

Что нужно сделать, чтобы воспользоваться данной услугой

- Прежде всего, нужно получить материнский капитал, а точнее сертификат на эту сумму. Выдачей данного документа занимается пенсионный фонд, в который имеет право обратиться мать ребенка;

- Далее нужно выбрать тот банк, который подойдет по всем условиям. Нужно учитывать процентную ставку, условия предоставления кредита, сроки кредитования;

- После того, как выбор сделан, в банковское учреждение предоставляется копия сертификата и заключается договор на предоставление ипотеки;

- Дальше заключается договор купли-продажи между новым владельцем и продавцом, который далее потребуется зарегистрировать в реестре.

Только после того как будет готов полный пакет бумаг, в которых будет понятно, что мать стала собственником недвижимости необходимо обратиться в пенсионный фонд. Здесь потребуется написать заявление о необходимости перечисления суммы в пользу банка.

Не рассчитывайте на то, что Пенсионный фонд выдаст вам сумму наличными. Это не законно и карается уголовной ответственностью.

Преимущества расчета ипотеки с помощью онлайн-калькулятора

Используя информацию о процентных ставках от разных финансовых учреждений, клиент может:

- подобрать выгодный вариант по сроку в соответствии со своей платежеспособностью;

- определить, посильны ли ежемесячные выплаты для семейного бюджета;

- увидеть, как быстро будет уменьшаться срок кредитования при выбранном способе погашения;

- отследить выгоду для держателей зарплатных карт в данном банке;

- получить точный расчет ипотеки онлайн на калькуляторе с материнским капиталом;

- рассчитать процент удорожания ипотеки с учетом выбранных условий.

Ипотечный калькулятор позволяет проанализировать все важные показатели по кредиту, не прибегая к услугам банковских сотрудников. Клиент самостоятельно решает, где и на каких условиях взять ипотеку выгоднее.

Что нужно предоставить в банк

Для оформления кредитного договора потребуется предоставление определенного пакета документов, но их перечень может поменяться в зависимости от требований банка.

- Прежде всего, представляются все документы, которые удостоверяют личность: паспорт, ИНН, СНИЛС. Если данных документов недостаточно, то могут запросить дополнительные документы – загранпаспорт, права;

- Сам сертификат, который позволяет воспользоваться материнским капиталом;

- Все документы, которые свидетельствуют о платежеспособности заемщика: справка с места работы, копия трудовой книжке, где заверен каждый лист печатью. Обратите внимание, копия трудовой книжки делается полностью, даже те страницы, которые не заполнены. Справка 2 НДФЛ, если же есть дополнительный доход, то он тоже должен быть подтвержден документально;

- Документ, который подтверждает, что сделка состоялась – купля-продажа;

- Все документы, которые подтверждают информацию о самом объекте недвижимости (выписка из домовой книги, справка из БТИ);

- Обязательным является наличие справки из Пенсионного фонда, где указана информация о том, что средства на заемщика есть.

Также необходимо написать заявление о том, что купленная недвижимость будет оформлена по долям.

Пошаговая инструкция

Получить ипотеку с материнским капиталом не так уж и сложно. Главное, поэтапно соблюдать алгоритм необходимых действий:

- Шаг первый – получение самого сертификата по программе. Родился второй ребенок? Просто берем все необходимые документы на детей и идем в Пенсионный фонд, где и оформляем тот самый сертификат;

- Шаг второй – принятие решения о том, на какие цели будет реализована данная мера поддержки. Если вы решили купить квартиру с ипотекой, то стоит подумать о том, как вы будете вносить полученный сертификат: в виде первого взноса либо в качестве погашения части долга по ипотеке;

- Шаг третий – выбор банка. Внимательно изучите условия всех банковских организаций и выберите программу, подходящую именно вам. Учтите, что не все банки принимают такие сертификаты в качестве первого взноса по ипотечному кредиту;

- Шаг четвертый – сбор необходимого пакета документов и подача заявки на получение ипотеки. В анкете-заявке обязательно укажите тот факт, что вы хотите использовать материнский сертификат на выбранные вами цели. В Пенсионном фонде вам в обязательном порядке нужно будет получить выписку, подтверждающую наличие средств на счету;

- Шаг пятый – получение одобрения банком. Если получено положительное решение, то необходимо озаботиться поиском подходящего жилья. О требованиях к объекту недвижимости мы уже говорили чуть выше;

- Шаг шестой – оформление у нотариуса обязательства, в силу которого после полного погашения жилищного кредита, родители обязуются выделить доли детям в приобретенной квартире;

- Шаг седьмой – визит в Пенсионный фонд. Там вам необходимо будет заполнить образец заявления и указать в нем цель, на которую хотите направить помощь от государства. В госучреждении также в обязательном порядке будет проводиться тщательная проверка документов и выбранного жилья. При внесении сертификата в виде первого взноса не забудьте предупредить об этом продавца, так как на сделку вы можете выйти только после того как деньги будут переведены из Пенсионного фонда банку-кредитору. Процедура может затянуться на 3-4 месяца;

- Шаг восьмой – выход на сделку и подписание договора ипотеки, соглашения о купле-продаже недвижимости;

- Шаг девятый – заключительный. Регистрация сделки в Росреестре и выдача сторонам зарегистрированного договора купли-продажи с печатью.

Это нужно знать

- В случае если решено, что материнский капитал пойдет на покупку жилья, то Пенсионный фонд необходимо предупредить не меньше, чем за полгода, так как эта сумма планируется только раз в полугодие;

- Если материнский капитал пошел на оплату, например, учебу ребенка и какая-то сумма осталась, то использовать остаток на внесение суммы первоначального взноса, как материнского капитала не получится. Теперь сумму можно использовать только как погашение уже имеющегося материнского капитала;

- Прежде чем сделать свой выбор в отношении кредитной организации, определитесь, какое жилье будет покупаться – в новом доме, в доме с долевым строительством или же вторичное жилье. Если выбор будет остановлен на долевом строительстве, то выгоды покупателя неоспоримы, так как стоимость жилья будет ниже;

- Как только жилье будет куплено, оно должно быть зарегистрировано на всех членов семьи в равных долях. Притом, в разделении жилья участвует каждый и даже тот ребенок, который не имеет отношения к получению материнского капитала;

- Новая квартира будет идти в Росреесте с ограничением, то есть так называемым обременением. Такую квартиру нельзя продать или подарить. Все операции с жильем можно будет производить только после того как полностью будет погашен кредит. Квартиру можно продать, но только в случае разрешения полученного от банка (например, решили продать жилье и купить новое с большей площадью, тогда первым делом отправляйтесь в банк);

- Обязательно необходимо заключить страховку, которая является неотъемлемой частью ипотеки. Но разные банковские организации, выдвигают разные требования к страхованию. Одни требуют обязательно застраховать жизнь, другие собственность. Также могут затребовать застраховать сам займ, на тот случай, если выплата произведена не будет. Не зависимо от того, какая страховка была вами оплачена, после того как вы выплатили стоимость кредита, часть страховки вы можете вернуть.

Материнский капитал — это действительно прекрасная возможность, которая позволяет семьям, которые недавно поженились обзавестись новым жильем.

Ипотечные кредиты Сбербанка — условия получения, первоначальный взнос, процентная ставка

Как лучше досрочно погасить ипотеку?

Как оформить ипотеку без первоначального взноса в Сбербанке

В каком случае выдается

Займ под маткапитал можно получить на:

- приобретение квартиры на существующем вторичном рынке;

- строительство квартиры, участвуя в различных программах;

- строительство частного дома своими силами.

В каждом банке (список которых представлен ниже) есть свои программы кредитования с использованием средств маткапитала.

Многие из кредитных организаций работают только с квартирами, но в некоторых из них можно взять и ипотечный займ под материнский капитал на строительство дома.

Источник: donmatrix.ru

Правила и варианты оформления ипотеки с маткапиталом

Жилищные проблемы имеются у многих россиян, но их официальный доход является недостаточным для самостоятельной покупки жилья за счет личных сбережений. В этом случае единственным решением проблемы выступает оформление ипотечного кредита. При этом многих людей интересует возможность использования материнского капитала под ипотеку.

Плюсы использования маткапитала для ипотеки

Ипотека с материнским капиталом используется большим количеством людей, которые уже оформили сертификат. Кредит может оформляться для покупки готового жилья или для участия в долевом строительстве. Допускается покупать не только квартиры, но и частные дома.

К преимуществам использования маткапитала в процессе погашения или оформления ипотечного займа следует отнести такие моменты:

- есть шанс использовать материнский капитал как первоначальный взнос по ипотеке, поэтому заемщики могут не обладать собственными значительными сбережениями для покупки жилья;

- проценты по таким кредитам не превышают стандартные программы ипотечного кредитования;

- большинство банков положительно относится к использованию сертификатов;

- за счет маткапитала погашается значительная часть основного долга, что положительно сказывается на ежемесячных платежах и полной переплате по кредиту.

Таким образом, использование сертификата в процессе оформления или погашения ипотеки — это верное решение для каждого владельца данного документа. Однако не следует думать, что можно взять ипотеку с помощью маткапитала любому человеку, поскольку дополнительно заемщик должен соответствовать многочисленным требованиям банков, к которым относится:

- наличие постоянного, стабильного, высокого и документально подтвержденного дохода;

- стаж работы, который не может быть меньше полугода;

- положительная кредитная история, не допускается каких-либо просрочек по разным кредитам в прошлом;

- отсутствие иных оформленных займов.

Важно! В процессе оформления банк учитывает исключительно официальный доход, который может быть подтвержден документально, а иные «серые» источники не принимаются в расчет.

При оформлении ипотеки, для которой будет применяться маткапитал, крайне важно, чтобы недвижимость оформлялась в равных долях на всех членов семьи. Не каждая кредитная компания предпочитает работать с сертификатом, поэтому перед тем, как взять кредит, следует убедиться в возможности его применения.

Какими способами может применяться сертификат

Довольно часто оформляется ипотека под материнский капитал. Правда, сертификат допускается использовать и другими способами. К ним относится:

- Оформить займ под материнский капитал. В этом случае денежные средства от государства выступают в качестве первоначального взноса. Дают ипотеку под материнский капитал многие крупные банковские учреждения. Данный метод может использоваться только после того, как ребенку, на которого был получен сертификат, исполнится три года. За счет такой возможности у людей, каким срочно требуется улучшить жилищные условия, не возникает необходимость обладать собственными личными сбережениями, используемыми для первоначального вложения. Перечисляются денежные средства из ПФ. Важно, чтобы данное учреждение одобрило выбранную квартиру.

- Погашение уже выплачиваемого займа. Подобное погашение может быть частичным или полным. В любом случае воспользоваться средствами по маткапиталу при такой ситуации разрешается сразу после рождения малыша и получения сертификата. Поэтому не приходится ждать три года. Учитывается, что если по имеющейся ипотеке были какие-либо просрочки, штрафы или иные проблемы, то использовать сертификат для такого кредита будет просто невозможно.

Получается, что можно как оформить, так и погасить ипотечный займ за счет применения сертификата.

Последовательность процедуры оформления ипотечного займа с применением маткапитала

Как взять ипотеку под материнский капитал — это уже немного понятно. Данный процесс считается упрощенным и быстрым, причем выполняются только простые и понятные действия:

- Поиск недвижимости, приобретаемой с применением маткапитала. Получить ипотеку разрешается только на подходящие и качественные объекты, оснащенные всеми необходимыми коммуникациями и другими условиями, являющимися необходимыми для полноценной и комфортной жизни.

- Поиск банка, в котором будет оформляться ипотека. Важно заранее определиться, где будет осуществляться данный процесс. Можно узнать, какие банки дают ипотеку с возможностью погашения уже имеющегося займа маткапиталом или использования его в качестве первоначального взноса. Большинство крупных организаций предпочитают пользоваться таким сертификатом, поскольку это выгодно для них, так как привлекается большое количество заемщиков. Банки выдают займы только в случае, если потенциальный клиент соответствует их условиям. Поэтому заранее следует изучить все требования.

- Сбор документации. Важно правильно собрать все необходимые документы для оформления кредита. Каждая банковская организация может выдвигать свои специфические требования, но обычно требуется стандартный пакет документов. В него входит паспорт и сам сертификат, СНИЛС и документы, выступающие доказательством платежеспособности заемщика. Необходимо представить обычно справку об отсутствии долгов по налогам или коммунальным платежам. Помимо этого, непременно подготавливаются документы покупаемой недвижимости. Нужно сказать, что их можно получить от застройщика или собственника.

- Подается заявление в ПФ. Для использования сертификата следует обращаться непременно в отделение ПФ. Это надо делать только после того, как будет получено согласие на оформление займа от выбранного банка. Решение о том, будут ли переведены деньги по маткапиталу в банковскую организацию, принимается сотрудниками ПФ. Поэтому в отделении учреждения пишется специальное заявление, оно рассматривается на протяжении двух или трех месяцев. Далее уведомляется потенциальный заемщик о принятом решении. Вместе с заявлением передается документация на покупаемую недвижимость, а также справки из банка. Точно узнать, какие документы нужны в ПФ, можно на сайте организации или у сотрудника учреждения при непосредственном посещении отделения или с помощью телефона.

- Оформление кредитного договора. Если будет получено положительное решение от ПФ, то можно оформить ипотеку с применением сертификата. Для этого заемщики составляют договор с банком. В нем непременно указывается согласие на перевод денег по маткапиталу в качестве первоначального взноса. Супруги должны быть созаемщиками. За чистотой сделки непременно следят сотрудники ПФ. Если используются деньги для гашения уже имеющегося займа, то пишется соответствующее заявление в банке.

Для оформления ипотеки с применением маткапитала выполняются простые и понятные действия. Важно проводить сделку правильно и в соответствии со всеми требованиями банковской организации и ПФ.

Основные советы по правильному применению маткапитала

Существует довольно много различных мошеннических схем, используемых при оформлении ипотеки. Поэтому следует работать столько с проверенными банками и иными организациями.

Следует выполнять все действия правильно, чтобы рассчитывать на быстрое и грамотное оформление сделки. Поэтому человек, получающий сертификат и желающий пользоваться им, должен помнить о некоторых важных условиях и рекомендациях:

- Сотрудничать следует исключительно с проверенными и официально зарегистрированными банковскими организациями. Категорически запрещается пользоваться помощью сторонних подозрительных компаний.

- Если семья планирует оформлять ипотечный заем с применением сертификата, то уведомить о принятом решении ПФ надо заранее, причем минимальный срок составляет полгода.

- Важно заблаговременно определиться с тем, будет ли использоваться банковский кредит на покупку уже готового объекта жилой недвижимости или для строящегося дома или квартиры, Нужно сказать, что в последнем случае можно рассчитывать на невысокую цену, однако невозможно точно сказать, когда будет достроено строение.

- Непременно регистрация квартиры осуществляется на каждого члена семьи, для этого используются равные доли.

- Только после окончательного погашения ипотеки владельцы получат право распоряжаться данным имуществом по своему усмотрению.

Перед тем как занять средства на покупку квартиры или дома у банка, следует изучить все условия данного процесса. Непременно возникает необходимость приобретать страховой полис, причем как на квартиру, так и на главного заемщика, поскольку в случае его смерти или потери работоспособности гашение ипотеки осуществляется с помощью страховой компании, с которой заключен контракт. Поэтому надо учитывать данные ежегодные и достаточно высокие расходы.

Какие банки работают с сертификатом

Важно изучить, если планируется в процессе оформления ипотеки использовать капитал, какие банки допускают его применение. Можно выделить несколько наиболее крупных и востребованных организаций, которые предоставляют возможность использовать выданный сертификат:

- Сбербанк. Считается одним из самых востребованных банков. Он может выдавать ипотеку под маткапитал, к тому же по выгодным условиям и со стандартными требованиями к заемщикам.

- ВТБ 24 является популярным учреждением, работающим с сертификатом. Дающий кредит банк предъявляет к заемщикам стандартные требования, а также предлагает льготные условия по государственным программам. Допускается получить средства на покупку не только готового жилья, но и строящегося, а также находящегося как на первичном рынке, так и на вторичном.

- Банк Москвы. Не может применяться маткапитал для взноса при оформлении ипотеки. Однако для погашения уже оформленного кредита использовать средства от государства допускается.

Гражданин, получаемый ипотеку, непременно должен обращаться для перечисления средств по сертификату в ПФ. При этом важно, чтобы покупаемая недвижимость соответствовала многочисленным требованиям данного учреждения.

Другие нюансы применения маткапитала для оформления ипотечного кредита

Дополнительно для упрощения всей процедуры применения сертификата имеется возможность обратиться в специализированные компании, оказывающие частным лицам помощь в использовании документа за определенную плату. Следует обращаться только к проверенным и надежным фирмам, зарегистрированным официально и работающим с крупными банками.

Чаще всего такие компании являются представителями застройщиков, желающих как можно быстрее продать построенную недвижимость. Они предлагают нередко существенные скидки, а также полностью ведут сделку, а при этом помогают воспользоваться сертификатом.

Учитывается, что если только оформляется ипотека, то сертификат может использоваться исключительно по происшествии трех лет с рождения или усыновления малыша, на которого он оформлялся. Если же в период появления ребенка в семье родители уже уплачивали ипотечные платежи, то воспользоваться средствами по сертификату можно сразу.

Таким образом, если разобраться, как получить ипотеку при наличии маткапитала, то данный процесс не будет вызывать какие-либо трудности. При этом можно за счет государственных средств существенно снизить переплату и ежемесячные платежи, поскольку выдается сумма равная 453 тыс. руб. Нередко она составляет и вовсе половину оформленного кредита.

Источник: wsekredity.ru

Ипотека на жилье с материнским капиталом 2022

Ипотека в банке на жилье, оформленное с материнским капиталом, является возможностью экономного приобретения дома, квартиры для семьи, где есть от двух и более детей. Такая схема может быть инициирована владельцами сертификата на семейный капитал. Но существуют некоторые банки, в которых разработаны целые программы по предоставлению ипотечных займов под мат. капитал таким семьям. В данной статье мы разобрались где выгоднее всего взять ипотеку на жилье и как ее оформить.

Как работает схема получения недвижимости в ипотеку с мат. капиталом

Ипотека – разновидность залога, где таковым является имущество, приобретаемое на заёмные средства. В случаях нарушения условий договора получателем, кредитор имеет право удовлетворить свои требования возврата долга через продажу залогового имущества. По закону «Об ипотечном кредитовании» №102-ФЗ от 16.07.98г., объектом залога может быть не только жилое помещение, но также и земельный участок.

Ипотечный кредит – всегда выдаётся банком, а в качестве залога подключаться будет недвижимость, а не любое имущество.

В этом случае жилье, находящееся под обременением, всегда для финансового учреждения будет гарантией, что одолженные деньги будут клиентом в любом случае возвращены.

Материнский капитал – вид дополнительной государственной финансовой помощи семьям России, где родился второй и последующий дети.

Начала работать программа с 1.01.2007 г. Во внимание принимаются дети, родившиеся до этой даты и после нее. Не выдается материнский капитал при заключении соглашений на покупку доли жилья. Для всех членов семьи размер жилой площади должен быть достаточным.

- Заемщик запрашивает сумму в ипотечный кредит под залог недвижимости.

- Получает одобрение от банка.

- Кредитор оформляет объект на себя до полного выполнения обязательств кредитополучателя.

- После полного погашения всех долгов перед финансистом, залоговое обременение снимается, и права собственности переходят к бывшему заёмщику.

- Договор купли-продажи регистрируется в Росреестре недвижимости (ЕГРН). Сделка считается завершенной только тогда, когда ипотечные обязательства погашены, право собственности перешло к плательщику, и он на руки получил об этом выписку из Реестра.

Летом 2018 года из 276 семей уже 188 получают субсидию из федеральной казны. Сумма пособия индексируется в случаях обнаружения на рынке экономики инфляционных движений. По состоянию на ноябрь 2018 г. её размер держится в пределах – 453 026 рубля.

Основные законодательные условия использования капитала

Когда совершается покупка жилья с оформлением на материнский капитал, то условия в 2022 году должны выполняться с учетом следующих особенностей программы гос. поддержки:

| Параметр гос. программы | Особенности условий | Подтверждение законом №256-ФЗ от 29.12.06г. |

| Момент, когда можно использовать суммы капитала. | Стандартно сроки наступления разблокировки суммы на счету сертификата семейного капитала – по истечении 3 года с момента рождения малыша. | Ч.2 ст.7 |

| Можно ли получить деньги раньше? | Разрешается применить сумму капитала, когда ребенку еще не исполнилось 3-х лет. | Пп.6.1 ч.6 ст.7 |

| Кто имеет право на получение сертификата мат. капитала | — матери второго ребенка, родившие до января 2007 г.; — матери третьего (и следующих) ребенка, который появился после января 2007 г.; — матери, отцы – усыновители. |

Ч.1 ст.3 |

Порядок оформления в ипотеку недвижимого имущества

Если планируется подключить материнский капитал при ипотеке на жилье, возникает вопрос о том, когда можно использовать эти суммы, если будет строиться дом, либо приобретается квартира через застройщика. Здесь можно применить субсидию как внесение аванса в счет погашения стоимости объекта. За оформлением сделки обращаться следует в банк, где понравились условия ипотечного кредитования. За получение сертификата обращаются в ПФР (российский Пенсионный Фонд) или МФЦ (Многофункциональный Центр).

Основные этапы заключения сделки в банке

- Подача заявки и прилагающихся документов.

- Получение одобрения.

- Подача заявления в ПФР с просьбой, разрешить применить сумму государственного пособия для погашения ипотечных обязательств.

- Оплата аванса мат. капиталом (либо иное использование).

Пакет бумаг для ипотеки с мат. капталом

- анкета-заявка;

- персональные документы – паспорт РФ;

- бумаги, подтверждающие платежеспособность клиента – справка формы №2-НДФЛ, др.;

- документация от поручителя (если его присутствие предусмотрено банковской программой) – паспорт, подтверждение финансовой состоятельности;

- техническая и правоустанавливающая документация по недвижимости;

- сертификат государственного пособия;

- акт осмотра жилья;

- согласие из органов опеки на дальнейшее оформление жилого помещения (или его доли) в собственность несовершеннолетнего ребенка;

- договор страхования ипотечного займа.

Для ПФР (когда производится покупка вторичного жилья в ипотеку на материнский капитал):

- заявление по форме ПФР;

- паспорт льготника (либо его уполномоченного лица);

- сертификат, либо его уникальный номер и серия (в случае, если обращаться будет супруг настоящего обладателя);

- доверенность на представителя владельца сертификата, оформленная через нотариуса;

- свидетельство о браке;

- свидетельство о рождении малыша, которому государство помогает мат. капиталом;

- договор ипотеки;

- соглашение о купле-продаже объекта;

- выписка из ЕГРН о принадлежности недвижимого имущества продавцу;

- согласие от супруга, либо иного совладельца, если таковые имеются.

При этом обращаться в банк желательно тем, у кого хорошая кредитная история, нет других кредитов, либо финансовых обязательств. Это позволит финансисту быть более уверенным в надежности платежеспособности потенциального заемщика.

Варианты применения семейного капитала для покупки жилья по ипотеке

При декларировании ипотечных условий в содержании договора, банк обязательно должен прописать, что частично долг будет погашен суммами материнского капитала. Эти деньги разрешено законом применить в следующих случаях:

- улучшение жил. условий для проживания ребенка в семье;

- покупка жилья.

Не каждую недвижимость можно покупать по ипотеке. Нужно знать, какое жилье можно купить в ипотечный займ на материнский капитал, а какое – нельзя.

Например, малогабаритные квартиры, дома не подходят. Не разрешено также оформлять в ипотеку и жилое помещение в аварийном доме.

Основываясь на правилах, утвержденных правительственным Постановлением №862 от 12.12.07г. (отредактированного 31.05.18г.), потратить субсидию можно на:

- покупку земли под застройку жилого дома;

- проведение капитального ремонта, реконструкцию жилого объекта;

- приобретение частного дома на первичном или вторичном рынке недвижимости;

- покупка квартиры в новострое, либо на рынке вторичного жилья.

В ипотеке материнский капитал сыграть может существенную роль. Этой суммой можно погасить:

- часть основного долга;

- проценты;

- обязательный первый платеж.

Нельзя суммами гос. поддержки погасить:

- штраф;

- неустойку;

- комиссионное вознаграждение банку.

Для примера, рассмотрим порядок покупки жилья в ипотеку на материнский капитал, когда оно будет только строиться на земле:

- Сначала нужно подать заявку в банк на приобретение в ипотеку земельного участка.

- Банк проверит параметры объекта на соответствие всем требованиям.

- После удовлетворения заявки заключается договор ипотеки, где указывается процедура, как и когда будет применен мат. капитал.

- Потом в архитектуре местной администрации, где располагается земля, нужно получить разрешение на строительство жилого дома.

- Заключается сделка с подрядчиком.

- В ПФР и банк предоставляются – допуск на строительство и копия договора подряда.

- В Пенсионном Фонде подается заявление на использование субсидии.

- В течение нескольких месяцев сумма мат. капитала перечисляется на кредитный банковский счет по договору ипотеки.

- После погашения всех денежных обязательств перед банком, заемщику переходи построенный дом в полное владение. Это подтверждаться должно выпиской из ЕГРН. Чтобы её получить, нужно снять с залогового обременения объект по договору ипотеки, принять его в эксплуатацию, а затем зарегистрировать в РосРеестре.

В ипотечном контракте крайне важно также указать, что заемщик обязан будет отчитаться перед банком, куда были потрачены денежные средства. Обычно даже прописываются сроки, в течение скольких дней после получения кредита, надо предоставить подтверждение. Обычно выставляют 15 или 30 дней.

Такие отчеты предоставляются также и в ПФР. Это одно из главных условий должно выполняться по причине, что мат. капитал по закону используется исключительно на определенные цели. Тогда как ипотека тоже является целевым займом.

Важное, на что следует обратить внимание

Нюансы, которые заёмщику можно использовать в свою пользу:

- По закону можно покупать, таким образом, не только готовое жилье, но также и строящееся. Это обозначает, что приобретение в ипотеку участка земли может осуществляться исключительно для целей застройки на ней жилого дома для семьи.

- Под полным погашением долга перед банком подразумевается также и оплата всех штрафов, неустоек (если они были), процентов и комиссий.

- Приобрести недвижимость у ближайшего родственника – нельзя. Под таковыми подразумеваются – супруг, супруга, родители, брат, сестра, бабушка, дедушка.

- Все квитанции по приобретению строительных материалов на возведение жилого дома, должны аккуратно собираться, копироваться и сдаваться в форме отчетов в ПФР и банк.

Несмотря на постулаты законодательства в отношении государственной программы поддержки семей с детьми, на практике чаще всего выдается ипотечный займ под покупку квартир. Банки из собственных соображений неохотно соглашаются на выдачу денег, если потенциальный заемщик хочет приобрести под материнский капитал землю, либо частный дом.

Чтобы понимать, как получить материнский капитал из госбюджета на покупку жилья, нужно сначала ознакомиться с главными нормативными актами закона №256-ФЗ. Это статьи правового акта, касающиеся условий, получения и распоряжения пособием. Перед оформлением сертификата в Пенсионном Фонде, кандидат должен выполнить ряд условий, прописанных в нескольких первых статьях закона.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

Источник: vseolgotah.ru