Приобретение жилья – важнейшая покупка для каждого человека, и в последнее время наблюдается такая тенденция, что все большее количество людей стремится вместо квартиры покупать собственный дом. Это неудивительно, ведь вместо бетонной коробки можно построить настоящий дворец по собственному проекту по доступной цене, а возможность доступа к свежему воздуху позволит не болеть и растить детей в комфортных условиях.

Сегодня такое направление, как ипотека под строительство частного дома, развито достаточно хорошо, тем не менее важно определиться с банком. Обратившись в Сбербанк, вы получите кредитование на выгодных условиях с минимальными затратами времени. Начав строительство дома за пределами вашего города, вы сможете получить прекрасную обстановку и быть счастливее.

Условия и выгоды

Сегодня 90% людей, решивших построить собственный дом, стремятся отправиться в банк, ведь популярность данного вида финансирования возросла, и банк предлагает гражданам выгодные условия для получения займа. В настоящее время получить денежные средства достаточно просто, однако есть ряд базовых требований, которые по-прежнему остаются неизменными по отношению к заемщику. Разберемся с тем, что необходимо знать, прежде чем отправиться получить деньги в банк.

Ипотека 2022 на строительство дома под 5,8%. Ипотека без первоначального взноса.

Особенности ипотечного кредитования

Ипотека, как и любой другой вид кредита, сопровождается сложностями и особенностями, которые нужно обязательно принимать во внимание. Рассмотрим основные из них, а также примем во внимание несколько простейших решений.

Залог

Банку нужна ваша гарантия возврата средств, проще говоря – залог на дом, который вы еще не успели построить. Он будет выступать в качестве своеобразной перестраховки на случай вашей невозможности заплатить по кредиту. Ведь на практике часто возникает ситуация, когда заемщик забрасывает строительный процесс, и остается недостроенный дом, продать который потом становится крайне сложно. Поэтому если вы рассчитываете на кредит на строительство дома, стоит заранее приготовиться к таким потерям. А пока будет происходить оформление бумаг и важных документов, вам придется заняться предоставлением другой недвижимости – желательно, квартиры или уже имеющегося дома, чтобы обеспечить получение кредитных средств.

Кроме того, практика показывает наличие еще одного варианта – поиск поручителей, однако это займет больше сил и времени.

Участок земли

Чтобы банк мог рассмотреть ваше заявление, необходимо предоставить ему заявку. Необходимое условие для получения кредитования – предоставление свидетельства. Соблюдение данного условия является обязательным, поскольку участок впоследствии станет залогом. Недвижимость должна быть собственностью, которая имеет назначение для осуществления жилого строительства.

Регистрация права собственности

В процессе оформления сделки и при проведении калькуляции каждый пользователь сайта банка может обнаружить такую рубрику, как «регистрация недвижимого объекта». Это говорит о том, что пользователь должен будет зарегистрировать недостроенный дом до того, как будет получена ипотека под строительство дома.

Проектирование

Вполне логично, что банк, в который вы предоставляете заявление, будет запрашивать у вас план расходов, которые вы планируете понести на построение дома, чтобы точно представлять ваш план и требуемую сумму.

Чтобы понимать особенности, необходимо создать проект и его эскизы — это откроет все «карты» не только перед банковским учреждением, но и перед вами.

Повышенная ставка процента

Этот параметр также может варьировать, причем диапазон ставок ничем не отличается от случая, когда приобретается жилье в новостройке. То есть до того, как дом будет сдан, будут повышенные ставки, а после сдачи происходит снижение на несколько процентных пунктов. Кредитная организация должна получить полный отчет о расходе ваших средств. Это — не новость, а скорее напоминание.

Ипотечный кредит – это целевое финансирование, поэтому необходимо будет предоставить в банк все необходимые чековые документы, расходные листы, квитанции, свидетельствующие о покупке материалов, чеки по услугам, товарно-транспортные накладные, если потребуется.

Подтверждение

При покупке жилья на вторичном рынке Сбербанк обычно не лезет в дела своих клиентов и позволяет им разобраться с ситуацией самостоятельно. В рассматриваемом же случае нет возможности действовать аналогичным образом: у вас непременно потребуют наличия первоначальных денег и документации, которые подтвердят присутствие возможности сделать взнос за дом.

Банк обычно выдает кредит не в полной сумме, а только определенную его часть, которая нужна для приобретения строительных материалов, а также для того, чтобы оплатить работы строителей. Именно для этого ранее вам могла потребоваться смета. Как только в организацию будет представлен отчет за то, куда были потрачены выданные средства, так вы сразу же получите новую часть кредитования на другие нужды.

В процессе пользования кредитными средствами вы можете получить права оплачивать лишь проценты по кредиту на протяжении 3-х лет, а тело кредита, возможно, придется оплачивать равными частями. Данный фактор очень удобен в случае, если в процессе работ требуются постоянные вливания капитала в строительный процесс.

Повышаем шансы на одобрение заявки банком

Сбербанк, как и любое другое учреждение финансов, всегда идет навстречу клиентам и охотнее предоставляет кредит на строительство дома без первоначального взноса в некоторых случаях.

- Он будет вести себя более лояльно, если предоставляемая вами смета будет частично оплачена, общий процент от суммы начинается с 15%.

- Также вы имеете намного больше шансов на получение кредитования в том случае, если ваш дом уже подсоединен к основным коммуникациям, а не стоит где-то посередине леса, в глубокой тайге.

- В случае получения вами заработной платы через Сбербанк можно запросто проверить платежеспособность и уровень доходов — с такой возможностью банк имеет все согласия на предоставление вам кредитных средств.

- Если вами будет предоставлена в залог квартира, то вы имеете все шансы на получение сниженной ставки.

- Применение материнского капитала для проведения операций по строительству.

Так, у заемщика есть несколько вариантов снижения ставки и получения льготных условий кредитования.

Когда происходит увеличение процента

- Если у вас отсутствует карточка заработной платы от Сбербанка, то ставка повышается на 0,5%.

- Если вами не будет предоставлена в залог квартира, то ставка до того, как будет зарегистрирована ипотека, увеличится на 1%.

- Если вы откажетесь в банке от такого важного пункта, как страхование жизни, то будет учитываться надбавка к конечной ставке, составляющая 1%.

Чтобы заняться уточнением условий получения вами кредитных средств, рекомендуется обратиться к консультанту банка, все зависит от наличия поручителей, финансов, проектирования дома и прочих факторов.

Пример

Можно рассмотреть кредит на постройку дома и его получение на достаточно простом примере. Вам необходимо взыскать 30% денег в рублях на дом и на приобретение земельного участка для строительства. Взнос, который делается первоначально, может быть предоставлен в качестве чеков.

Следующий этап – разработка сметы, проекта. Для этого лучше всего подойти к специалисту банка и проконсультироваться по интересующим вас вопросам. Собирается нужный пакет документов.

Если заявка будет одобрена, то на правах заемщика вы сможете получить ипотечный кредит на строительство частного дома. В договорных отношениях оговариваются условия, а также прочие расходы и обязательства.

После одобрения и достижения договоренностей необходимо получить первую часть кредита, и можно приступать к строительству дома. После того как первая часть будет потрачена вами, вы должны предоставить в банк отчет посредством документов и получить вторую часть.

По окончании строительства дома его необходимо ввести в эксплуатацию и зарегистрировать в БТИ, реестре, застраховать и заложить банку в качестве средства для обеспечения кредита, который был вами взят. После этого вы можете платить средства по сниженной на 1% ставке.

Перед тем как принять окончательное решение, необходимо взвесить все нюансы и тонкости получения кредита и только затем заниматься строительным процессом. Кроме того, на практике может возникнуть ситуация, когда появляются проблемы с руководством строительных компаний, а это может возникнуть по разным причинам. Поэтому лучше всего почитать отзывы об организациях, чтобы быть уверенными в том, что ваша строительная компания – надежный и проверенный партнер.

Источник znatokdeneg.ruКредит на строительство дома

Огромное количество людей мечтает о собственном красивом доме за чертой города. Но, к сожалению, финансовые возможности часто не способствуют осуществлению этой мечты, а в сложившейся экономической обстановке все только усугубляется.

С целью поддержки наших клиентов, мы разработали программу льготного кредитования совместно с банками партнерами, а так же рассрочки от компании, без банков, за счет своих собственных ресурсов.

Ниже представлено описание и подробная информация по всем условиям, выбирайте какой вариант вам подойдет больше всего:

Строительство в рассрочку

Рассрочка от застройщика без банка – форма оплаты материалов и/или услуг, при которой покупатель выплачивает продавцу стоимость покупки спустя какое-то время после заключения сделки. Основное отличие рассрочки от кредита на строительство дома, это то, что кредит может оформить только банк, а о рассрочке можно договориться с поставщиком услуг, без участия банков.

Срок – до 7 лет

Сумма – до 5 000 000 рублей

Своих средств – не менее 30%

Удорожание – от 0 до 10%

Регион – Московская область + 150 км.

Доступность – о добрение свыше 90%

Документы – Паспорт

Материнский капитал – Да

Актуальность предложения — 2022 год

Наша компания оказывает услугу по продаже строительных материалов и строительству домов в рассрочку на срок до 5-ти лет.

Как получить рассрочку без банка в Московской области

Первым делом необходимо определиться с проектом вашего будущего дома, материалом из которого он будет возводиться и комплектацией, а также рассчитать стоимость его строительства.

И только после понимания конечной стоимости и получив от нас подтверждение о готовности его построить, можно переходить к обсуждению вариантов оплаты и подавать заявку на рассрочку или кредит на строительство.

Это можно сделать устно, без лишних формальностей, сообщив своему менеджеру о таком желании. Озвучив размер недостающих средств и желаемый срок.

Условия рассрочки

Получить рассрочку может практически любой клиент, который не вызовет никаких подозрений у сотрудника компании.

Строительство осуществляется в Московской области или прилегающих к ней областях (не далее 150 км от МКАД)

Наличие своих собственных средств для оплаты услуг – не менее 30% (можно использовать материнский капитал)

Срок на который возможна рассрочка – 5 лет ( в отдельных случаях до 7-ми лет, по согласованию с руководством)

(Пример – сумма рассрочки 1 000 000 , если вы заключаете договор на 1 год, то вернуть придется 1 100 000. Если заключите договор на 2 года, то к возврату будет уже 1 200 000 и т.д.)

Почему происходит удорожание?

Располагая значительной сырьевой базой и собственными производственными мощностями, мы имеем возможность предоставлять рассрочку на оплату наших услуг и материалов, которые закуплены нами, в больших объемах, для обеспечения непрерывных производственных процессов.

На сегодняшний день ( март 2022 года), мы имеем небывалую инфляцию, постоянный рост цен и стремительное обесценивание денег.

Предоставляя беспроцентную рассрочку на длительный период времени, мы будем работать в минус, что противоречит здравому смыслу и приведет к катастрофическим последствиям для нашего бизнеса.

Поэтому мы разработали сбалансированную систему рассрочек, компенсируя обесценивание вложенных в строительство Вашего дома средств, за счет данной наценки, которая значительно выгоднее даже пресловутой льготной ипотеки.

Мы помогаем вам сохранить свои средства от инфляции и осуществить свою мечту, а Вы обеспечиваете загруженность нашего производства. Именно на таком симбиозе мы и строим наше сотрудничество со своими клиентами. Это значительно лучше, чем льготный кредит на строительство.

Как получить беспроцентную рассрочку на строительство

Строительство дома в рассрочку от застройщика, без переплаты (без процентов), возможна только на короткий промежуток времени, сроком до 12 месяцев и оплате не менее 80% стоимости дома своими средствами.

Данный вариант подойдет тем клиентам, которым не хватает небольшой части средств на короткий срок и они не хотят брать кредит на строительство частного дома..

Что можно купить в рассрочку

— Все виды кровельных материалов и комплектующих для кровли в рассрочку ( без процентов, на срок до 6-ти месяцев, сумма рассрочки на кровельные материалы до 500 000 рублей)

— Заказать монтаж кровли и выполнение любых кровельных работ

— оцилиндрованного бревна

— профилированного бруса камерной сушки

— клееного бруса

Заказать строительство комбинированного дома

— из кирпича/блоков и дерева (бревно/брус)

Заказать строительство каменного дома

— из кирпича

— из керамических блоков

— из газобетона

Каркасные дома мы НЕ СТРОИМ .

Могу ли я построить в рассрочку дом по своему проекту ?

Мы осуществляем строительство дачных домов и коттеджей, как по типовым, так и по индивидуальным проектам.

Если у Вас есть свой проект или Вы не нашли на сайте нашей компаний подходящего вам варианта, то вы можете прислать нам свой проект (ссылку на понравившийся вам дом , который вы возможно нашли на другом сайте).

Мы произведем расчет стоимости строительства и адаптируем его под нашу технологию.

Так же мы готовы разработать для вас индивидуальный проект с учетом всех ваших пожеланий.

Какие документы нужны

Для оформления рассрочки нужен только паспорт.

На основании него заполняется договор, в котором указывается сумма, расписывается срок и размер каждого из платежей.

Нам не нужны справки о доходах и месте работы, нас не интересует ваша кредитная история.

Кто может оформить рассрочку на строительство

Клиент нашей компании, желающий заказать строительство дома, в возрасте до 65 лет, на момент заключения договора.

Участок, на котором планируется строительство, должен находится в Московской области, в собственности того человека, который подает заявку на рассрочку.

Участок должен быть свободен от требований третьих лиц, не арестован, не заложен под кредит, не иметь прочих юридических проблем.

Мы не можем строить дом в рассрочку на чужом участке, даже если это ваш близкий родственник.

Где можно оформить рассрочку ?

Как происходит погашение рассрочки ?

Погашение задолженности происходит ежемесячно, равными частями в соответствии с согласованным графиком платежей, путем перечисления средств на указанный в договоре банковский счет.

Возможно досрочное погашение, как всей суммы задолженности, так и ее части, уменьшая размер переплаты, за счет сокращения срока займа.

Льготный кредит на строительство

Если вам по каким-либо причинам комфортнее воспользоваться финансированием банка и построить дом в кредит по классической программе кредитования строительства частного дома, то возможен и такой вариант.

Мы сотрудничаем с несколькими банками, являемся аккредитованными партнерами и поможем вам получить кредит на строительство частного дома.

Для этого сообщите своему менеджеру намерении построить в кредит и он подберет вам оптимальное предложение.

Отдельным пунктом мы хотим рассказать о возможности расходовать материнский капитал на кредит под строительство дома. Это вид льготного кредитования ипотеки, где часть суммы задолженности погашается путем использования материнского сертификата.

Мы так же предоставляем такую возможность, наравне с зачетом мат.капитала в качестве первоначального платежа при строительстве в кредит.

По условиям строительства под материнский капитал, Вы можете посмотреть по ссылке, в отдельном разделе нашего сайта.

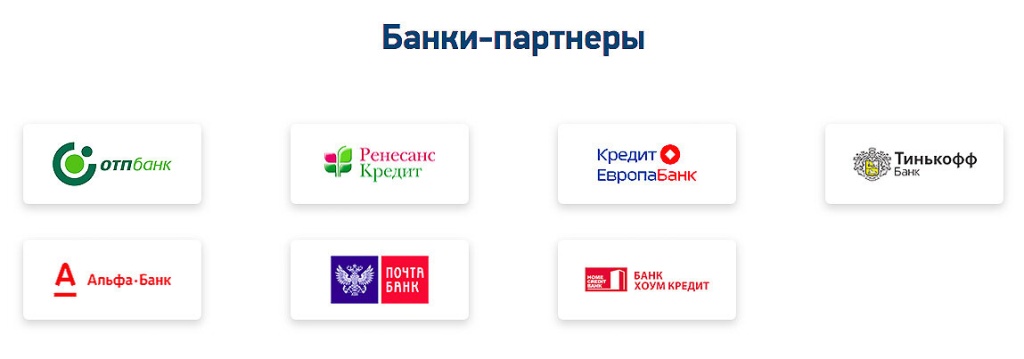

Банки партнеры по льготному кредитованию строительства

Ответ на вопрос: «Можно ли взять ипотеку на строительство частного дома под залог земли и без первоначального взноса»?

Строительство частного дома требует серьезных финансовых вливаний. Очень часто в процессе возведения постройки люди сталкиваются с проблемой нехватки денег.

Мало кто решается брать кредит, так как зачастую осознают всю ответственность процедуры. Ипотека является разновидностью кредитования с лояльными условиями для заемщика. Но прежде, чем получить подобную услугу необходимо подробнее ознакомиться с нюансами вопроса.

Можно ли взять такой кредит и в чём его особенности?

Для того, чтобы стать участником ипотечного кредитования на строительство частного дома необходимо отвечать ряду требований.

- Кредитные организации выдают займы на строительство дома только тем лицам, которые могут обеспечить свой займ каким-либо залогом. Залог может быть представлен земельным участком или любой другой недвижимостью, которая может участвовать в гражданском обороте.

- Вероятность получения кредита на выгодных условиях будет увеличена в ситуации, если имеет место поручительство. Институт поручительства предполагает участие в составлении договора ипотечного кредитования третьего лица.

- Условием ипотечного кредитования является необходимость оформления объекта недвижимости, на который и берётся займ в качестве залога. Подобные действия необходимы для того, чтобы кредитная организация снизила процентную ставку ввиду отсутствия риска потери денежных средств.

- Срок, на который вы можете оформить ипотечную программу, может доходить до 30 лет. За это время процентная ставка будет постепенно снижаться.

- На сегодняшний день ряд кредитных организаций предлагает своим заемщикам программы, которые не предусматривают внесения первоначального взноса. В других случаях сумма первоначального взноса должна составлять не менее 30% от займа.

- И напоследок, важным условием является наличие хорошей кредитной истории. В ситуации, если ваша кредитная история не самая положительная, вы вряд ли сможете рассчитывать на выгодные условия ипотечного кредитования.

Преимущества и недостатки

Прежде, чем оформить ипотеку на строительство частного дома вам необходимо ознакомиться с рядом плюсов и минусов, которые повлечет за собой сложившаяся ситуация.

- Плюсом ипотечного кредитования является низкая процентная ставка, в отличие от потребительского кредита. Если вы относитесь к льготной категории граждан, например, являетесь членом многодетной семьи или инвалидом 1, 2 или 3 группы, то можете рассчитывать на ещё более снисходительные условия.

- Вторым, но не менее весомым плюсом является отсутствие серьезных требований для получения займа. Для оформления ипотечного кредитования необходим такой документный минимум как ваш паспорт гражданина Российской Федерации, а также справка о доходах за последний календарный год.

Существует весомый минус участия в программе ипотечного кредитования. Если вы хотите получить займ, и при этом хотите в качестве обеспечения платежа предложить в залог участок, на котором будет возведен дом, то банк вряд ли одобрит эту инициативу. В залог принято предлагать уже построенную недвижимость, которую банк может оценить, и проверить ее существование по бумагам.

Для кого-то минусом покажется необходимость внесения первоначального взноса. По правилам, он не должен быть меньше 30% от суммы займа. На сегодняшний день некоторые кредитные организации предлагают ипотечные займы без первоначального взноса, однако, далеко не всегда есть возможность участия в такой программе. Поэтому при расчёте конечной суммы будьте готовы выплатить 30%.

В каких банках предоставляется такая возможность?

Какими банками дается возможность осуществить вашу мечту — построить дом! Множество кредитных организаций предлагает ипотечные программы под строительство жилого дома. Самыми выгодными из них являются предложения от следующих организаций.

- Тинькофф Банк предлагает минимальные ставки от 14% годовых, а максимальная сумма может доходить до 90 миллионов руб. Однако, вам необходимо быть готовыми к внесению минимального взноса в размере 40% и выплатить кредит не позднее, чем спустя 30 лет после осуществления займа.

- В этом плане Росевробанк является более лояльным. Процентная ставка сохраняется, однако, нет необходимости выплачивать минимальный взнос.

- Банк Открытие предлагает минимальную ставку 12% годовых, минимальный взнос при этом будет равен 30%.

- Всем известный банк ВТБ предлагает своим клиентам ипотечные программы от 10% годовых, что выгодно отличает его от других предложений. При этом, максимальная сумма кредита может обговариваться в индивидуальном порядке, а минимальный взнос составит 10%.

- Дельта кредит предлагает своим клиентам ипотечные программы на срок до 25 лет под первоначальный взнос 40%. Максимальный взнос индивидуален, а процентная ставка на сегодняшний день варьируется от 13%.

- Сбербанк России также предлагает клиентам индивидуально составить программу ипотечного кредитования в зависимости от условий, которые будут выгодны обеим сторонам.

- Не отстает от своего предшественника и Газпромбанк, который предлагает максимальный срок кредитования до 20 лет, а максимальный размер кредита доходит до рекордных 60 млн руб.

Условия ипотеки

Условия ипотечного кредитования устанавливает сама кредитная организация. Однако, существуют общие правила, к которым необходимо прислушаться.

- Так, кредитование на строительство дома осуществляется только под залог недвижимости, которая уже является возведённой. Речь может идти о доме, квартире, коммерческой постройке.

- Вторым важным условием является факт того, что земельный надел, на котором будет возводиться частная постройка, не должен находиться в зоне, которая является природоохранной. Тоже самое касается участка, который принадлежит вам на праве собственности. Он должен быть предназначен для индивидуального пользования.

- Для того, чтобы кредит был выдан вам в момент обращения необходимо наличие специально сформированного пакета документов, который будет отвечать всем требованиям банка.

- Важнейшими условиями кредитования являются: срок, на который будет заключён ипотечный договор, наличие или отсутствие первоначального взноса, процентная ставка, а также максимальная сумма займа. Эти условия индивидуально оговариваются с конкретной кредитной организацией, в которую вы будете обращаться.Требования к заемщику. Банки устанавливают требования к своим клиентам для того, чтобы сотрудничество было максимально эффективным.

- Необходимо наличие поручителей. Это объясняется тем, что кредитная организация несет высокие риски, поэтому возникает необходимость обезопасить себя от обмана со стороны клиента. Чем больше поручителей участвуют в договоре ипотечного кредитования, тем лояльнее к вам условия кредитной организации.

- Второе и обязательное требование относят к залогу. При этом, предмет залога может обсуждаться, проявляться в различных формах. Некоторые банки вводят ограничения на залог земли, отдавая предпочтение такой недвижимости, как постройки и квартиры.

- Третье требование относится к целевому использованию средств, которые выделены в рамках ипотечного кредитования. Целью подобного займа является трата средств на возведение частного дома. Разрешено тратить финансы на оплату труда рабочих, закупку материалов и т.д. Другие траты, не связанные с преследуемой целью недопустимы.

- Существуют требования, которые относятся к внесению первоначального взноса. Такое условие необходимо для того, чтобы доказать кредитной организации состояние клиента платить по счетам. При этом, не из суммы заемных средств.

- Последнее, но не менее важное условие – это тип разрешенного строительства на участке. Выдача займа предполагает, что постройка должна возводиться на земельном наделе, который имеет статус ИЖС.Документы Рассмотрим стандартный набор документов, который должен иметь при себе заемщик.

- Необходимо предоставить документ, удостоверяющий личность в виде паспорта.

- Банки требуют справку о доходах для того, чтобы убедиться в вашей платежеспособности. Как правило, справка требуется за прошедший год. Если в деле имеются поручители, то необходимы справки о доходах.

- Предоставьте документы, которые касаются земельного участка. В эту папку войдет свидетельство о праве собственности, а также техническая и кадастровая документация.

- Необходимо предоставить документы для дополнительного залога.

- Так как вы планируете на заемные средства осуществлять постройку дома, вы должны предоставить эскизы и проекты, которые были составлены определённым образом на графическом носителе. Желательно, чтобы планы не были любительскими.

- Вы должны подтвердить факт наличия у вас собственных средств. Это могут быть чеки о состоянии вашего банковского счёта или выписка.

На строительство частного дома

Познакомиться с программами ипотечного кредитования под строительство вы можете в интернете. Для этого вам необходимо зайти на официальный сайт крупнейших кредитных организаций и изучить информацию из раздела «Ипотека».

Кроме широкого доступа к информации в сети Интернет вы можете явиться в офис кредитных организаций. У сотрудника вы можете подробно узнать информацию об условиях кредитования, а также задать волнующие вас вопросы.

Под залог земельного участка

К сожалению, кредитные организации с неохотой выдают кредиты тем, кто предлагает под залог земельные участки. Этому есть свое объяснение.

-

Кредитные организации знают о том, что ликвидность земельных наделов понятие не постоянное. Сложно оценить стоимость того или иного земельного участка, ведь на конечный результат влияет множество факторов.

Займ на таких условиях можно получить в следующих финансовых организациях:

- Россельхозбанк.

- Сбербанк.

- ВТБ 24.

- Петрокоммерц.

Без первоначального взноса

Ипотека без первоначального взноса тоже относится к долгосрочному займу, однако, не предполагает платеж, который бы обеспечивал достаточно большое процентное количество от общей суммы. К сожалению, такой вид займа чаще всего предполагает невозврат, так как клиент, по сути, ничем не подтверждает своего финансового состояния. У кредита без первого взноса есть свои особенности.

- Серьёзные требования к заемщику;

- ответственность клиента подлежит страхованию;

- условия кредитования менее лояльные, чем в других программах;

- появляется необходимость предоставления дополнительного залога.

Предложения о займе без первоначального взноса делает:

- Россельхозбанк;

- Газпромбанк;

- Сбербанк;

- Тинькофф банк.

Как получить досрочное погашение?

Дают ли возможность досрочно погасить кредит? Условия досрочного погашения обговариваются отдельно при составлении договора ипотечного кредитования под строительство. Каждая кредитная организация предлагает свои условия, которые вступают в силу с момента подписания договора.

Досрочное погашение становится возможным по факту оплаты какого-либо процентного соотношения, или же по прошествии определенного временного срока. Некоторые кредитные организации предлагают досрочное погашение на любом этапе кредитных взаимоотношений.

Даже в ситуации, если спустя несколько месяцев после оформления договора у вас проявляются денежные средства для погашения, вы сможете осуществить подобное действие. Этот вопрос сугубо индивидуален, и решается отдельно в офисе конкретной кредитной организации.

Заключение

Ипотечное кредитование – это возможность осуществить свою мечту о строительстве дома не тратя годы на длительный сбор денежных средств. Осуществите свою мечту уже сегодня. Однако, подробнее ознакомьтесь с условиями ипотечного кредитования. И возможно, среди предложенных программ вы найдете ту, которая окажется максимально выгодной именно для вас.

Источник svoe.guruКак взять кредит на строительство дома в Сбербанке?

Частный дом — мечта большинства людей. Нет шумных соседей и вы не ограничены пространством. Но купить дом могут себе позволить далеко не многие за неимением крупной суммы денег. В таком случае можно взять кредит на строительство дома. Преимущество очевидно — вы своими руками построите дом, в котором будет приятно жить, и который можно будет оставить в наследство детям.

Программа Сбербанка

Ипотечное кредитование от Сбербанка помогает многим людям решить их жилищные проблемы. Учреждение предлагает клиентам множество разных программ, одной из которых является ипотека под строительство.

Преимущества кредита на постройку дома в Сбербанке:

- Отсутствует комиссия за выдачу кредита;

- Лица, относящиеся к льготным категориям граждан, могут получить кредит на более выгодных условиях;

- Держатели зарплатных карт Сбербанка получают льготы;

- Крупная сумма денег выдается на постройку дома. Но это в том случае, если заявители смогут доказать свой доход;

- Сбербанк индивидуально рассматривает каждое заявление на получение кредита на строительство собственного дома. Поэтому граждане могут ожидать, что банк предложит им самые выгодные условия, если те соответствуют необходимым требованиям.

После оформления ипотеки, клиент может запросить у банка кредитную карту, лимит которой — 600 тыс рублей.

Условия кредитования

Кредит в Сбербанка на строительство собственного жилья предоставляется только в национальной валюте — в рублях. Минимальная сумма займа равна 300 000 рублей. Максимальная сумма не должна превышать меньшую из величин:

- 75% договорной стоимости жилого помещения, на строительство которого выдается кредит;

- 75% оценочной стоимости строящегося жилья либо иного помещения, предоставляемого в качестве залога.

Срок кредита — до 30 лет, с первоначальным взносом от 25%. Сбербанк не взимает комиссию за выдачу кредита под строительство жилья.

Обеспечение по кредиту:

- в качестве залога выступает кредитуемое или иное помещение;

- до того, как кредитуемое жилье будет предоставлено в залог, необходимо предоставить иные формы обеспечения — поручительство третьих лиц, залог в виде иного помещения;

- если обеспечением по кредиту выступает жилой дом или его доля, обязательно оформляется залог земельного участка или залог права аренды на земельный участок, на котором расположен дом.

Передаваемое в залог имущество, за исключением земельного участка, подлежит обязательному страхованию от рисков утраты или гибели в пользу банка на весь срок действия кредитного договора.

Процентные ставки

Ипотека на строительство частного дома предоставляется Сбербанком при условии внесения первоначального взноса в размере 25% от необходимой суммы. Срок кредита — от 1 года под 11,6% годовых.

Эта процентная ставка действует для клиентов, которые получают зарплату на карточный счет в банке, либо на счет вклада. При несоблюдении этого условия, Сбербанком установлены надбавки к процентной ставке:

- +0,3% — если заявитель не получает зарплату в банке;

- +1% на период до регистрации ипотеки;

- +1% если заемщик отказывается страховать свои жизнь и здоровье по требованию банка.

Процентная ставка в размере 10,6% годовых актуальна для лиц, которые являются участниками государственных федеральных и региональных программ. Цель — развитие жилищной сферы страны. Надбавка в размере +1% в том случае, если заемщик отказывается страховать жизнь и здоровье.

Ипотека на строительство дома без первоначального взноса в Сбербанке не предоставляется.

Подробнее узнать о процентах ставках и надбавках можно в ближайшем территориальном отделении банка.

Требования к заемщикам

В Сбербанке действует ряд стандартных требований к заемщику для получения ипотечного кредита на строительство собственного дома.

Основные требования к заемщикам:

- Возраст на момент предоставления кредита — не менее 21 года;

- Возраст на момент возврата займа не должен превышать 75 лет;

- Стаж работы — минимум 6 месяцев на последнем месте работы, суммарно минимум 1 год за последние 5 лет;

- Быть гражданином Российской Федерации.

Учитывая тот факт, что для оформления ипотеки на строительство дома необходима крупная денежная сумма, распространено привлечение созаемщиков для одобрения кредита.

Требования к созаемщикам и нюансы их привлечения:

- Созаемщиками могут выступать не более 3-х физических лиц, доход которых суммируется для определения максимального размера кредита;

- Супруг(а) заемщика становятся обязательными созаемщиками, вне зависимости от платежеспособности и возраста гражданина;

- Требования к созаемщику аналогичны требованиям к заемщику;

- Супруг(а) заемщика не включается в число созаемщиков при наличии брачного контракта, в котором оговариваются подобные ситуации, и при отсутствии у супруга(и) гражданства РФ.

Требования могут разниться в зависимости от положения и статуса заявителя. Узнать подробнее о том, каким требованиям должен соответствовать отдельно взятый гражданин, можно у сотрудника банка.

Как оформить кредит на строительство дома?

Условно оформление кредита можно разделить на следующие этапы:

- Предоставление пакета документов для рассмотрения заявления заемщика.

- Ожидание положительного решения.

- При одобрении заявки, в банк предоставляется пакет документов по объекту недвижимости.

- Оформление и подписание кредитной документации.

- Регистрация права на объект недвижимости в Росреестре.

Срок рассмотрения кредитной заявки не превышает 8 рабочих дней. Кредит предоставляется частями, а вот погашать необходимо ежемесячными равными платежами.

Ипотечный кредит на строительство собственного дома предоставляется гражданам в отделениях Сбербанка России:

- по месту прописки (регистрации) заемщика либо одного из созаемщиков;

- по месту нахождения объекта недвижимости, на который предоставляется ипотека;

- по месту аккредитации компании, в которой работает заемщик либо один из созаемщиков.

Список необходимых документов

Для рассмотрения кредитной заявки необходимы:

- основные документы;

- документы, которые предоставляются после одобрения кредитной заявки;

- дополнительные документы для получения ипотечного кредита на строительство дома по программе «Молодая семья».

Основные документы:

- заявление-анкета заемщика;

- заявление-анкета, заполняемая залогодателем — юридическим лицом;

- паспорт заемщика, созаемщиков и поручителей — предоставляется;

- документы, подтверждающие финансовое состояние и официальное трудоустройство заемщика (нет необходимости, если клиент получает зарплату на счет в банке);

- документы по предоставляемому залогу, если в качестве такового выступает другой объект недвижимости.

После одобрения кредитной заявки предоставляются:

- документы, подтверждающие наличие первоначального взноса;

- документы по кредитуемому жилому помещению (срок на предоставление — до 90 дней).

При получении ипотеки в рамках программы «Молодая семья» дополнительно предоставляется:

- свидетельство о браке, если актуально;

- свидетельство о рождении ребенка;

- документы созаемщиков (например, родителей), подтверждающие родство с заемщиком: удостоверение личности, свидетельство о рождении, свидетельство о браке, свидетельство об изменении ФИО и т.д.

По усмотрению банка, перечень базовых и дополнительных документов может быть незначительно изменен.

Источник ogic.ru