В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно…

Моя история получения ипотеки — личный опыт и советы

В интернете много споров – брать дом/квартиру в ипотеку или жить на съемном и копить, пока не получится купить свой угол. Я могу сказать, что копить намного тяжелее, чем платить по долгам. Каждый раз приходится идти на сделку с совестью, потому что «когда там будет тот дом, а вкусняшку хочется сейчас». Кроме того – ту же самую квартиру через несколько лет купить уже не получится. Из-за инфляции и повышения цен она станет дороже. Покупка превратиться в погоню за призраками или попытку купить хоть что-то на собранные деньги. Поэтому я очень рекомендую брать ипотеку сразу, как только появится такая возможность.

Как мы поняли, что надо искать дом

После свадьбы мы чуть больше года жили с мамой мужа. Потом поняли, что в той деревне жить дальше невозможно и переехали к моему отцу. Там относительно спокойно жили 4 года. Но в какой-то момент поняли, что это слишком сложно – 10 человек в доме.

Да, большой и частный дом, но постоянно так жить невозможно, постепенно копятся обиды и недосказанности. И вся жизнь – это компромисс с самим собой. Каждый раз нужно решить, сказать, что не дают выспаться после суток или промолчать и сжечь собственные нервы.

Потом у нас родился второй ребенок, мы получили материнский капитал и поняли, что срочно надо покупать новый дом.

Снимать не хотелось категорически, поэтому мы рассматривали быстровозводимые дома из сэндвич-панелей и дома в ипотеку на вторичном рынке.

Первый вариант отмели довольно быстро. В нашем регионе сильный ветер, который делает сомнительной такую легкую постройку с высотой в 2 этажа. Зимой тоже бывает ветер, который обещает выдуть из дома все тепло. В общем, посмотрели варианты и поняли, что будем искать частный дом, так как всю жизнь прожили в частном секторе.

Первоначальный взнос

Следующая проблема, которая у нас возникла – чтобы взять дом в ипотеку, нужно иметь взнос минимум в размере 15% от полной стоимости объекта. У нас был материнский капитал, но в банке сказали, что должны быть хотя бы 100 000 рублей дополнительно, чтобы подтвердить свою платежеспособность. Кроме того, на всякие процедуры оформления и страховки требовалось тоже около 100 000 рублей. На что требуются дополнительные средства – тема для отдельного поста. Главное – не забывайте, что первоначальный взнос это не единственная сумма, которая нужна уже на старте.

Нужно было собирать деньги, но я была в декрете. Подрабатывала на дому копирайтером, но с малышом на руках это было довольно сложно. Пока мы думали, как правильно это сделать, муж успел разругаться с отцом и поиск дома стал просто первой задачей.

В итоге нам удалось через Авито (повезло, не иначе) найти дом в нашем же поселении. Стоимость дома – 3 000 000 рублей. Первоначальный взнос в этом случае – ровно наш материнский капитал, 450 000 рублей. У нас сменился менеджер в этот момент и сказал, что дополнительные 100 000 собрать нужно обязательно.

Мы сначала нашли дом, который нам нравился, а потом собирали деньги на него. Так делать не стоит, если вы не хотите определенный дом на определенной улице. Если не принципиально, в какой высотке жить, то лучше сначала получить одобрение ипотеки, чтобы знать, на какую сумму рассчитывать.

Кроме того, что нужно было собрать деньги на взнос и другие платежи, нужно было где-то жить. И мы сделали удивительную вещь – мы договорились с владельцами дома и сняли у них половину нашего дома за 10 000 рублей. Это было с одной стороны гениально – мы смогли пожить там зимой и удостовериться, что все работает, дома тепло, можно поискать разные проблемы и недочеты. С другой стороны – это 10 000 рублей в месяц, которые нужно было откладывать. Мы переехали. И тут оказалось странное – при желании можно собрать любую сумму.

Как мы экономили

После переезда я примерно рассмотрела все наши доходы и расходы. Подумала, на чем можно экономить. И купила сейф в виде книжки. Это самое забавное.

Экономила просто. Муж получал зарплату и я оставляла примерно 10 000 рублей на расходы, остальное убирала в сейф. Обязательное условие – убрать примерную сумму будущего платежа по ипотеке. Если получится, то сэкономим больше, если не получится, то хотя бы я буду знать, что платить ипотеку мы сможем.

Удобство денег в виде налички в сейфе невозможно недооценить. Они лежат в коробочке, их оттуда так просто не достанешь (я специально ключ унесла в другую комнату). То есть все стихийные и не очень нужные покупки сразу отменились.

Стали меньше ходить в магазин. Нет, мы не перешли на доширак, все питание осталось почти в том же порядке. Но игрушки детям стали покупать чуть реже, не просто так, а за достижение (придумывали какое-то, если не было реальных, хотя бы раз в неделю, чтобы порадовать). Но по сравнению с ежедневными «купи, купи» и тратами на то, во что никто играть не будет – идеально.

Каждый раз, когда приходилось заглядывать в сейф, я думала «ну вот, не смогла сэкономить». Это тоже подстегивало. Все финансы хранятся у меня, муж этим не занимается, поэтому рассчитывать не сложно.

Как выбирали ипотеку

Мы молодая семья, которая хочет взять дом в частном секторе за городом. Поэтому выбора особенного не было. Была только одна программа у крупного зеленого банка, которая нам подходила.

Нам попался отличный менеджер, который помог снизить ставку с 10,9% до 9,4%. Как молодой семье нам снизили на 1% благодаря программе. 0,3% сняли за то, что мы провели страховку дома и жизни мужа. Первое обязательно, а без второго у нас процент выше, страховаться удобнее, да и безопаснее, жизнь такая штука. Еще 0,2% сняли, так как мы провели сделку электронно.

Нам не пришлось обращаться к нотариусу, риелтору мы тоже платить не стали, так как дом нашли сами, жили какое-то время в доме и присматривали за пожилой хозяйкой, которой зимой было тяжело в доме одной. Хозяева дома пошли на уступки и отказались от услуг риелтора, который в общем не сделал вообще ничего, мы все делали сами с владельцами.

Банки, которые предоставляют ипотечные кредиты на покупку новостроек в возводимых домах, тщательно изучают репутацию застройщика. Они выбирают для сотрудничества только надежные компании. Среди аккредитованных застройщиков тоже известны случаи признания банкротом, но их не так много, как у неаккредитованных фирм. … Ипотеку можно получить для покупки квартиры на стадии котлована. Но чтобы деньги дали, нужно обращаться в те финансовые организации, в которых застройщик прошел аккредитацию. Многие покупатели квартир поступают наоборот: сначала выбирают финансовую организацию, в которой они будут брать кредит.

Купила квартиру в ипотеку онлайн. Личный опыт

В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно приобрести жилье и желает «на живом примере» разобраться, как сейчас устроены подобные сделки.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Почему я выбрала квартиру в новостройке

Сначала я планировала купить квартиру на вторичном рынке, чтобы сдавать ее в аренду и иметь стабильный источник дохода в будущем. В отличие от новостройки, такую квартиру можно было бы сразу сдавать. Ну или почти сразу – после небольшого ремонта, и не ждать ввода дома в эксплуатацию.

Однако ситуация, которая сложилась в мире в марте-апреле 2020 года, перевернула всё (в том числе заставила меня по-другому взглянуть на ситуацию и действовать исходя из обстановки).

Так как я изначально планировала взять однокомнатную квартиру в ипотеку и уже копила деньги на первоначальный взнос, меня интересовали выгодные предложения банков. Я не отношусь к льготникам, поэтому приходилось рассчитывать только на понижение ставки к моменту покупки квартиры.

В апреле 2020 года в связи с коронавирусом правительством была объявлена льготная ипотека на жилье в новостройках по ставке 6,5% на весь срок кредита.

При соблюдении прочих условий (первоначальный взнос от 20%, новостройка, максимальный срок кредита 20 лет, сумма кредита – не более 8 млн для Москвы) можно было неплохо сэкономить на процентах по ипотеке. Помимо этого, у некоторых застройщиков периодически появлялись привлекательные акции.

Именно поэтому и было решено посмотреть новостройки.

К тому моменту я уже посчитала прочие затраты, связанные со сделкой на первичном рынке недвижимости, и поняла, что как минимум смогу сэкономить на услугах риэлтора (для покупки на вторичном рынке он безусловно нужен, однако при сделке на первичном рынке можно вполне справиться самостоятельно).

Как я выбирала новостройку

Так как в условиях самоизоляции все офисы продаж перешли на онлайн-режим, и передвижение по городу было ограничено, то осмотр жилых комплексов и выбор квартиры я делала преимущественно через интернет (видеокамеры на объектах, шоурумы, фотографии, ход строительства).

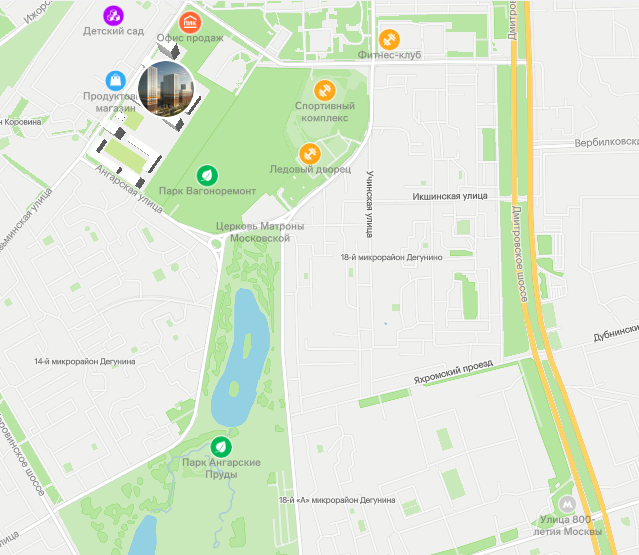

Дальше, я начала смотреть районы, которые мне нравились, где я уже была. Для меня всегда немаловажным фактором являлась инфраструктурная доступность квартиры (расположение в пешей доступности от метро или станции МЦК), а также наличие хотя бы маленького парка рядом.

Мой выбор остановился на Дмитровском районе Москвы, рядом с парком Ангарские пруды, где я часто бывала. Дополнительным плюсом являлось и то, что совсем скоро в этом районе ожидается открытие новых станций метро («Улица 800-летия Москвы» и «Лианозово»), что делает транспортную доступность района еще лучше.

Почти сразу я нашла жилой комплекс «Дмитровский парк» от ПИК и выбрала квартиру в строящемся корпусе 2, сдача которого ожидается в ноябре 2021 года.

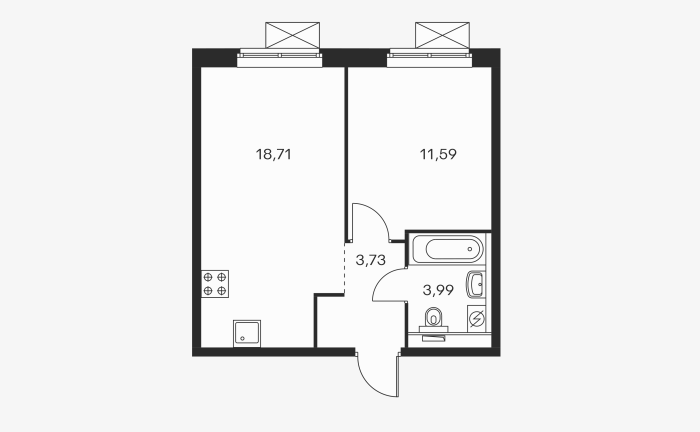

Планировка выбранной мной квартиры

Дом уже стоит, на данный момент выполняется внутренняя отделка, что минимизирует риски того, что что-то будет недостроено.

Почему я выбрала своего застройщика

В условиях нестабильности на рынке недвижимости, которая связана с экономическим кризисом, хотелось надежности в отношении будущего застройщика, поэтому я первым делом обратила внимание на самых известных и проверенных девелоперов.

В моем случае застройщик определился почти сразу, и это был ПИК. Я также смотрела проекты и других компаний – MR Group, «Эталон», «Инград», но почти во всех вариантах мне или не нравилось расположение и удаленность от метро, либо я не укладывалась в бюджет.

В пользу ПИК было много факторов:

- надежность и финансовая устойчивость;

- большой выбор новостроек на самых разных этапах строительства;

- привлекательные акции, на одну из которых мне впоследствии довелось попасть;

- отзывы знакомых, кто уже приобрел жилье, заселился и уже имеет опыт проживания в новостройке этого девелопера.

Из минусов я слышала о том, что некоторых не устраивает качество отделки, что в процессе приемки квартиры вскрывается много недочетов. Но этот минус меня пока не так волнует. Точнее сказать, из всех возможных минусов – этот минус я считаю не таким значимым на текущий момент. Взвесив все «за» и «против», решение было принято в пользу ПИК.

Сделка по ипотеке онлайн

Вскоре я созвонилась с менеджером продаж, которая рассказала мне более подробно о жилом комплексе и об условиях сделки (ДДУ, эскроу-счета) и помогла с выбором квартиры, а также рассказала об этапах оформления сделки онлайн.

.jpg)

Вот такую памятку мне прислала менеджер

Мне понравилось, что у застройщика есть четкая и понятная схема, по которой любой может понять, какие следующие шаги в оформлении сделки ожидаются. Мне было довольно легко придерживаться этой схемы, и я лучше начала разбираться в самом процессе.

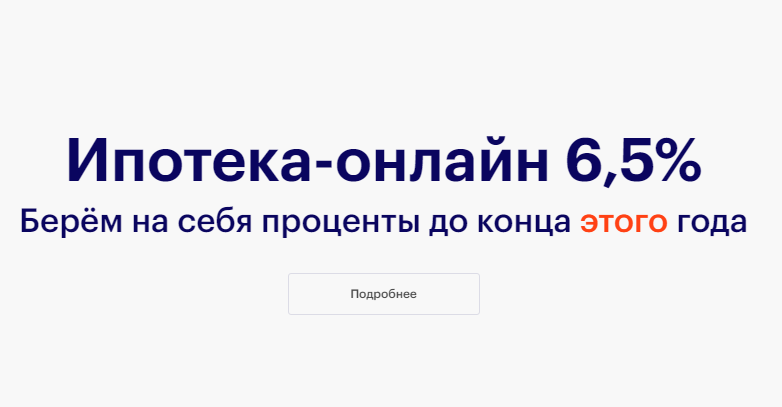

На процентах по ипотеке получилось сэкономить

С банком определилась сразу – это был ВТБ, один из партнеров застройщика. На момент оформления сделки у ПИК и ВТБ была отличная акция «Берем проценты на себя» до конца года.

В рамках акции застройщик предлагал оплатить все проценты по кредиту до конца года за свой счет. Таким образом номинально моя ставка по кредиту до конца 2020 года составила 0,01% годовых. Приятным сюрпризом стало и то, что банк далее субсидировал ставку на уровне 0,01% до июня 2021 года. В итоге весь первый год кредитования моя ставка составляет 0,01%.

Вместе с менеджером мы отправили заявку программу «Ипотека по двум документам», и уже на следующий день заявка была одобрена. Ура!

На всякий случай перечислю документы, которые могут понадобиться при удаленном оформлении ипотеки:

- паспорт;

- СНИЛС;

- копия трудовой книжки (скан копия, заверенная в HR);

- 2-НДФЛ (тоже скан).

Отмечу отдельно, что в условиях работы на удаленке достаточно сложно заниматься бумажной волокитой: запрашивать справку 2-НДФЛ и копию трудовой книжки у работодателя, после чего предоставлять их в банк.

Опция одобрения ипотеки по двум документам пришлась как нельзя кстати, ведь она подразумевает только два документа – паспорт и СНИЛС. К тому же можно сделать обычные фотографии на мобильный телефон и отправить их через личный кабинет.

Далее оставалось только подписать кредитный договор и ДДУ

А потом зарегистрировать ДДУ в Росреестре (оформляется через личный кабинет ПИК, никаких поездок в инстанции не требуется).

.jpg)

В процессе всей сделки я выехала из дома только один раз – в банк для подписания договора и открытия необходимых счетов, хотя уверена, и это уже можно сделать онлайн. Для подписи ДДУ была также выпущена электронно-цифровая подпись (ЭЦП) через курьера от застройщика.

Конечно, в процессе оформления мне было и самой интересно изучать правовой аспект, и я много читала самостоятельно про условия покупки по ДДУ и по другим типам договоров, а также по расчетам с использованием эскроу-счетов и поняла, что это в моем случае это самые надежные условия сделки. Несмотря на то, что все договоры застройщика и банка типовые и уже давно выверены, я читала все документы по несколько раз и по всем непонятным пунктам задавала вопросы представителю застройщика и менеджеру банка.

Хочу сказать, что оформление ипотеки онлайн оказалось очень легким и приятным процессом, не требующим особых усилий и затрат. И очень здорово, что купить квартиру сейчас можно, что называется, «не вставая с дивана».

Какие выводы я сделала и что хотела бы пожелать

- сделка онлайн – это еще один шаг в будущее, это удобство и комфорт, особенно если оформляешься у проверенного застройщика и в известном банке;

- программа господдержки 2020 предлагает уникальные условия по ипотеке, и это действительно хороший шанс приобрести желанное по выгодным для себя условиям;

- новостройка в ипотеку – не так страшно, когда ты внимательно читаешь то, что подписываешь, и стараешься узнать немного больше теории, а также изучаешь статьи и отзывы в Интернете (чем еще занять себя на самоизоляции?).

Минусов пока не нашла. Но если они появятся, то обещаю написать о них в отдельной статье.

Жилой комплекс от надежного застройщика в 12 минутах от метро "Народное Ополчение". · Проектная декларация на сайте https://наш.дом.рф/. Застройщик: ООО СЗ "ПСФ "Крост"

Новостройки в Москве: сколько стоят квартиры и как взять ипотеку под 0,1%

Рынок недвижимости в России восстанавливается после февральских событий, и помогает ему в этом льготная ипотека — ставка по ней сейчас держится на уровне 7% годовых. По этой программе можно приобрести жилье только в новостройке, но с ограничением по сумме кредита — до 12 млн в Москве, Московской области, Санкт-Петербурге и Ленинградской области и до 6 млн в остальных регионах.

Лимиты можно увеличить до 30 и 15 млн соответственно, но на практике это зависит от договоренностей застройщика и банка — это так называемая субсидированная ипотека от застройщика.

Что делать, когда хочется купить в новостройке квартиру дороже 12 миллионов, но по сниженной ставке? Рассказываем, что такое ипотека под 0,1%, какие ЖК бизнес-класса предлагают застройщики Москвы и Санкт-Петербурга и сколько это стоит.

Как работает ипотека под 0,1%

Застройщики предлагают клиентам ипотеку со специальными условиями на покупку квартир в своих жилых комплексах: например, со сниженной процентной ставкой на один, два года, несколько лет или даже весь срок кредита (до 30 лет). Суть в том, что застройщик платит комиссию банку за снижение ставки. Эта комиссия оплачивается за счет стоимости квартиры.

Программы могут разрабатываться на основе льготной ипотеки на новостройки и семейной ипотеки, но ставка ниже. Сейчас на рынке можно встретить предложения 0,01%, 0,1%, 1,99% или 4,99% на весь срок.

Что предлагают застройщики

С помощью ипотеки от застройщиков можно купить жилье бизнес-класса в новых жилых комплексах Москвы и Санкт-Петербурга. Вот, например, какие ЖК строятся в столицах и по какой цене там продаются квартиры.

ЖК City Bay

Жилой комплекс в районе Покровское-Стрешнево на северо-западе Москвы, на берегу Спасского затона.

- Срок сдачи: 2022–2025

- Тип дома: кирпично-монолитный

- 11 корпусов

- Этажность: от 20 до 54

- Высота потолков: 3,00

- Чистовая отделка

Сколько стоят квартиры

За студию от 21,2 кв. м нужно будет заплатить от 8,9 млн рублей. За однокомнатную квартиру от 36,8 кв. м — от 12,2 млн рублей, за двухкомнатную квартиру от 52,3 кв. м — от 14,9 млн рублей, за трехкомнатную квартиру от 74 кв. м — от 21,6 млн рублей, за четырехкомнатную от 108 кв. м — от 31,1 млн рублей.

В комплексе представлена программа ипотеки от застройщика со сниженной ставкой 0,1% на весь срок ипотеки.

ЖК «Символ»

Столичный комплекс в Лефортово рядом с Лефортовским парком и парком Казачьей славы. Есть квартиры с террасами, каминами, окнами в ванной. Потолки — от 3,1 метра, высота окон — от 2,1 метра. Уже есть сданные корпуса, остальные на разных этапах строительства.

- Срок сдачи: III квартал 2025

- Тип домов: кирпично-монолитный

- 30 корпусов

- Этажность: от 8 до 28

- Высота потолков: от 3 до 5 метров

- Без отделки

Сколько стоят квартиры

Студию от 24,8 кв. м можно купить по цене от 10,5 млн рублей. Однокомнатную квартиру от 33,8 кв. м — от 11,7 млн рублей, двухкомнатную от 55,1 кв. м — от 18,4 млн рублей, трехкомнатную от 76,9 кв. м — от 25,9 млн рублей.

В комплексе можно взять ипотеку на покупку квартиры от 0,1% на первый год или в рассрочку: 2 млн сейчас — остальное через год.

ЖК «Павелецкая сити»

Жилой комплекс в Даниловском районе Москвы, рядом со станцией метро «Павелецкая».

- Срок сдачи: 2023–2024

- Тип дома: монолитный

- 9 корпусов

- Этажность: от 9 до 46

- Высота потолков: 3 метра

- Предчистовая отделка

Сколько стоят квартиры

От 13,9 млн рублей стоят студии от 23,6 кв. м. Однокомнатные квартиры от 37,8 кв. м — от 19,6 млн рублей, двухкомнатные от 55,6 кв. м — от 26,2 млн рублей, трехкомнатные от 78,4 кв. м — от 35,3 млн рублей, четырехкомнатные от 99,7 кв. м — от 51,3 млн рублей.

ЖК GloraX Заневский

Жилой комплекс на Заневском проспекте в Санкт-Петербурге. В 5 минутах от Невского проспекта.

- Срок сдачи: II квартал 2024

- Тип дома: кирпично-монолитный

- 2 корпуса

- Этажность: 14

- Высота потолков: 2,95 м

- Предчистовая отделка

Сколько стоят квартиры

Студия от 25,8 кв. м стоит от 9,1 млн рублей, однокомнатная квартира от 33,9 кв. м — от 11,3 млн рублей, двухкомнатная от 52 кв. м — от 16 млн рублей, трехкомнатная от 70,9 кв. м — от 18,4 млн рублей, четырехкомнатная от 98,5 кв. м — от 31 млн рублей.

Есть программа ипотеки от застройщика со сниженной ставкой 0,1% на весь срок ипотеки.

ЖК Level Причальный

Несколько жилых комплексов в Москве возводит компания Level. Например:

Level Причальный 一 ЖК бизнес-класса, расположенный на берегу Москвы-реки. Находится в 7 минутах пешком от метро «Шелепиха» и в 10 минутах на авто от Москва-Сити. Другие проекты Level («Селигерская», «Нагатинская», апартаментный комплекс «Стрешнево») можно посмотреть по ссылке.

Корпуса «Юг» и «Восток» должны сдать в IV квартале 2023 года, корпус «Север» — в I квартале 2025 года. Этажность — от 6 до 33 этажей.

Стоимость квартир — от 10,9 млн рублей.

На Банки.ру есть раздел с предложениями от застройщиков, где можно изучить планировки, посмотреть, как будут выглядеть дворовые территории, парковки жилых комплексов. А по ссылке — варианты ипотеки от застройщиков со скидкой.

Если вы покупаете вторичную недвижимость и не знаете, какую ипотеку выбрать, в каталоге по ссылке можно сравнить предложения большинства российских банков. Также поможет Ипотечный консультант Банки.ру — это бесплатный сервис по подбору и оформлению оптимального ипотечного предложения в банках-партнерах. Консультанты подберут выгодные варианты ипотеки и помогут подать документы для получения одобрения. Заполнить анкету для консультации можно по ссылке.

Фото предоставлены MR Group, «Донстрой», GloraX, Level

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Новостройки от надежных застройщиков, проверенные предложения на ЦИАН! · Недвижимость на карте. Актуальные цены и скидки. Проверенные предложения. Свежие объявления · Проектная декларация на сайте https://наш.дом.рф/

- https://bankiros.ru/wiki/term/my-reshili-vzyat-ipoteku-lichnyj-opyt

- https://avaho.ru/articles/lichnyy-opyt/kupila-kvartiru-v-ipoteku-onlayn-lichnyy-opyt.html

- https://www.banki.ru/news/daytheme/?id=10970665