Дата публикации 11.05.2022

Использован релиз 3.0.111

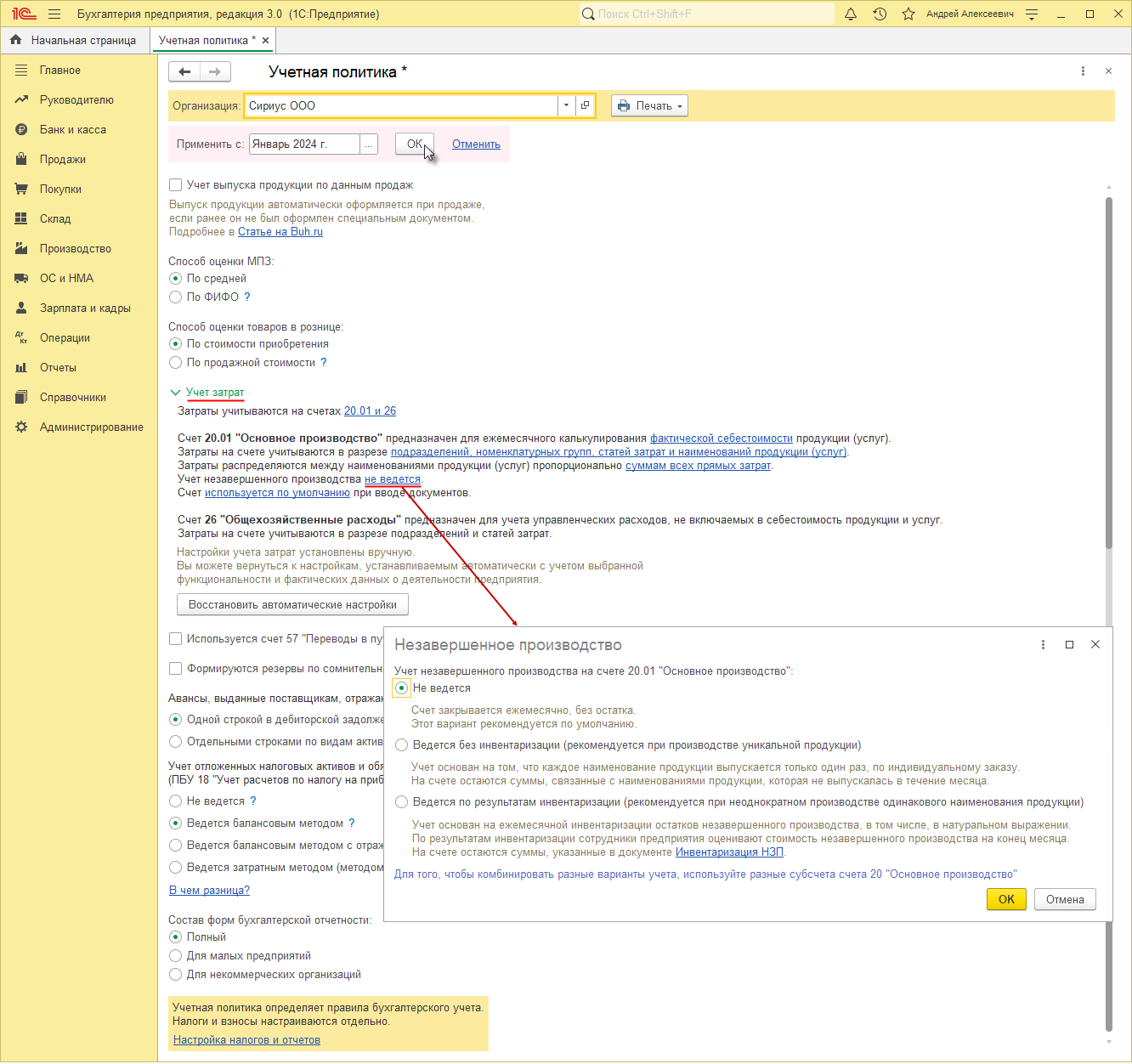

Порядок закрытия счета 20.01 «Основное производство» и учета затрат в незавершенном производстве (НЗП) в бухгалтерском учете с релиза 3.0.111 настраивается в программе следующим образом (рис. 1).

- Раздел: Главное – Учетная политика.

- Раскройте блок «Учет затрат» и в настройке счета 20.01 «Основное производство» перейдите по ссылке в поле «Учет незавершенного производства».

- В открывшейся форме «Незавершенное производство» установите переключатель «Учет незавершенного производства» на счете 20.01 «Основное производство» в зависимости от порядка учета затрат в незавершенном производстве (НЗП) в положение:

- «Не ведется», если счет 20.01 закрывается вне зависимости от наличия или отсутствия выпуска продукции и (или) выручки от выполнения работ (оказания услуг). Документ «Инвентаризация незавершенного производства» создать нельзя.

- «Ведется без инвентаризации», если счет 20.01 закрывается только по тем номенклатурным группам, по которым отражен выпуск продукции и (или) выручка от выполнения работ (оказания услуг). При этом:

- если в текущем месяце есть документ «Инвентаризация незавершенного производства», то НЗП учитывается в суммах, указанных в документе;

- если в текущем месяце нет документа «Инвентаризация незавершенного производства», то счет 20.01 закрывается полностью;

- если на счете 20.01 учет ведется по продукции, то все то же самое справедливо и в отношении конкретной продукции, а не только в отношении номенклатурной группы.

- «Ведется по результатам инвентаризации», если счет 20.01 закрывается с учетом документа «Инвентаризация незавершенного производства» вне зависимости от наличия или отсутствия в текущем месяце выпуска продукции и (или) выручки от выполнения работ (оказания услуг). При этом:

- если в текущем месяце есть документ «Инвентаризация незавершенного производства», то НЗП учитывается в суммах, указанных в документе;

- если в текущем месяце нет документа «Инвентаризация незавершенного производства», то счет 20.01 закрывается полностью.

- Кнопка «ОК».

Обратите внимание, что все настройки, установленные до релиза 3.0.111, продолжают действовать, пока не будут изменены в соответствии с новым порядком настройки.

Не закрываются счета 20 и 25 в 1С 8.3 — что делать?

В налоговом учете правила отнесения расходов к прямым устанавливаются в форме «Настройки налогов и отчетов» на закладке «Налог на прибыль» (раздел: «Главное» – «Налоги и отчеты» – «Налог на прибыль» – Переключатель «Способ формирования стоимости продукции, работ, услуг»).

Закрытие счетов 20, 26, 44 в 1С 8.3 Бухгалтерия

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Источник: its.1c.ru

Счет 20 в бухгалтерском учете: примеры и проводки для чайников

Счет 20 бухгалтерского учета — это активный калькуляционный счет «Основное производство». Рассмотрим на простых примерах для чайников типовые проводки по 20 счету в бухгалтерском учете, а также какими проводками закрывается 20 счет.

Счет 20 в бухгалтерском учете

Производственные предприятия используют 20 счёт для фиксирования производственных затрат, а именно затрат на создание новой продукции (услуг, работ). Помимо затрат на 20 счёте также отражают материальную стоимость незавершённого производства:

Определение производственных затрат

К производственным затратам относят прямые затраты, относящие на производство конкретной продукции, оказанных услуг или работ основного вида деятельности.

Можно выделить следующие виды прямых расходов:

- Расходы на приобретение сырья для производства и материала для оказания работ и услуг;

- Оплата труда производственных рабочих;

- Амортизация и ремонт производственных основных средств;

- Потери от брака;

- Модернизация, внедрение новых технологий;

- Прочие расходы производственного процесса.

Важно! По окончанию отчётного периода или где нет более детального разделения (например, вспомогательное производство и прочие) на 20 счёте также отображаются:

- Расходы вспомогательных и обслуживающих производств;

- Косвенные расходы по управлению и обслуживанию основного производства.

Определение незавершённого производства (НЗП)

К незавершённому производству относят:

- Материальные ценности, находящиеся в производстве или переработке, а также принятые в производство, но ещё не участвующие в производственном процессе;

- Не отгруженная выпущенная продукция на склады хранения.

Для определения сумм незавершённого производства сначала описывают все вышеуказанные материальные ценности на конец отчётного периода, а потом устанавливают их стоимостную оценку.

Счет 20 Основное производство

Основные свойства счета 20 «Основное производство»:

- Учитывается только стоимостная оценка;

- Является активным и не имеет отрицательного остатка по окончанию периода, но может иметь положительный остаток, что является стоимостным показателем незавершённого производства;

- Кроме синтетического учёта по счету ведётся и аналитический в разрезе видов продукции, затрат (смета) и по подразделениям организации.

Первичные документы по учету производственных затрат:

Корреспонденция 20 счета в бухгалтерском учете

Счёт 20 «Основное производство» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 20:

| Дт | Кт | Описание проводки |

| 20 | 02 | Начисление амортизации ОС |

| 20 | 04 | Введение новых технологий в производство |

| 20 | 05 | Начисление амортизации НМА |

| 20 | 10 | Списание материалов, инвентаря, спецодежды и прочего на производство |

| 20 | 16 | Отклонение стоимости списанных в производство материалов |

| 20 | 19 | Включён в затраты не возмещаемый НДС по работам (услугам) |

| 20 | 21 | Списание полуфабрикатов на производственные цели |

| 20 | 23 | Списаны затраты вспомогательного производства |

| 20 | 25 | Учтены общепроизводственные расходы |

| 20 | 26 | Учтены общехозяйственные расходы |

| 20 | 28 | брак включён в производственные затраты |

| 20 | 40, 43 | Выпущенная продукция списана на производственные нужды или возвращена на доработку |

| 20 | 41 | Товары списаны на производственные нужды |

| 20 | 60 | Работы сторонних организации учтены в производственных затратах |

| 20 | 68 | Суммы налогов и сборов списаны на производственные нужды |

| 20 | 69 | Начислены страховые взносы производственных рабочих |

| 20 | 70 | Начислена заработная плата производственных рабочих |

| 20 | 71 | Оплачены подотчётные суммы на производственные нужды |

| 20 | 73 | Компенсация сотруднику затрат производственного характера (например, личный автомобиль, телефонных разговоров) |

| 20 | 75 | Учредителями внесены затраты основного производства в уставный капитал |

| 20 | 76.2 | Претензии, предъявленные подрядчикам и простои |

| 20 | 79 | Производственные расходы связанные с подразделениями организации на отдельном балансе |

| 20 | 80 | Принятие к учёту незавершённого производства в качестве вклада в уставной капитал |

| 20 | 86 | Принятие к учёту незавершённого производства в качестве целевого финансирования |

| 20 | 91.1 | Оприходованы излишки незавершённого производства |

| 20 | 94 | Недостачи и потери в пределах норм в производственном процессе, без винновых лиц |

| 20 | 96 | Учтена сумма резервов в производственных затратах |

| 20 | 97 | Списание доли будущих расходов на производственные расходы |

Таблица 2. По кредиту счета 20:

Получите понятные самоучители по 1С бесплатно:

Закрытие 20 счета

Важно! Метод закрытия счета 20 должен быть прописан в учётной политике, а также в ней должна быть указана база распределения, если необходимо.

Можно выделить 3 варианта закрытия счета:

- Прямой способ;;

- Промежуточный способ

- Прямая реализация выпущенной продукции.

Важно! Перед закрытием счета 20 необходимо выделить остатки незавершённого производства.

Прямой способ

В течении отчётного периода фактическая цена не известна, а произведённая продукция учитывается по условным ценам, например, по плановой себестоимости.

При закрытии месяца производится корректировка стоимости выпущенной продукции до фактической себестоимости.

Закрытие 20 счета прямым способом — проводки:

| Дт | Кт | Описание проводки |

| По закрытию месяца | ||

| 43 | 20 | Корректировка выпущенной продукции |

| 90.02 | 43 | Отклонение фактической от плановой себестоимости проданной продукции списаны на себестоимость продаж |

Важно! При использовании данного метода невозможно учитывать произведённую продукцию по фактической себестоимости в течении месяца.

Промежуточный способ

В данном методе используется дополнительный счёт 40 «Выпуск продукции», на котором фиксируется отклонения плановой от фактической себестоимости. По кредиту – плановая себестоимость, по дебету – фактическая себестоимость.

По окончанию месяца Общая сумма отклонений списывается пропорционально на счёт 43 «Готовая продукция» и 90.02 «Себестоимость продаж».

Закрытие 20 счета промежуточным способом — проводки вручную:

| Дт | Кт | Описание проводки |

| 43 | 40 | Оприходована готовая продукция по плановой себестоимости |

| 90.02 | 43 | Списана реализованная продукция по плановой себестоимости |

| По закрытию месяца | ||

| 40 | 20 | Списана фактическая себестоимость произведённой продукции |

| 43 | 40 | Корректирующие записи, которые доводят плановую себестоимость до фактической себестоимости |

| 90.02 | 40 | |

Прямая реализация выпущенной продукции

В данном варианте – произведённая продукция не складируется, а продаётся сразу с производства. При этом производственные затраты списываются на себестоимость продаж. Услуги закрываются именно таким способом.

Закрытие 20 счета при реализации услуг — проводки вручную:

| Дт | Кт | Описание проводки |

| По закрытию месяца | ||

| 90.02 | 20 | Списана фактическая себестоимость на себестоимость продаж |

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Предприятие «Триголки» выпускает вечерние платья. В учётной политике закреплено, что выпуск продукции учитывается на счёте 43 «Готовая продукция», без учёта счета 40 «Выпуск продукции». За месяц было произведено 20 штук продукции и из них 10 реализовано по цене 5 000,00 руб. Плановая себестоимость составила – 3 000,00 руб. за шт.

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции | |

Пример 2. Промежуточный способ закрытия

Предприятие «Триголки» выпускает вечерние платья. В учётной политике закреплено использование счета 40 «Выпуск продукции». За месяц было произведено 10 штук продукции и из них 7 реализовано по цене 4 500,00 руб., НДС в сумме. Плановая себестоимость составила – 2 700,00 руб. за шт.

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции | |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ | |

One thought to “Счет 20 в бухгалтерском учете: примеры и проводки для чайников”

Добрый день! Вопрос, почему учитываете в затраты НДФЛ дважды 1300, эта сумма сидит в 10000 и ещё вы прибавляете отдельно. Может правильней учесть 10000-13%=8700 и 1300 отдельно или только 10000. Ведь налог платится с суммы начисленной зарплаты за счёт работника…

Источник: buhspravka46.ru

Как закрываются 20, 23, 25, 26 счета в 1С: Бухгалтерия 8.3

Разовые консультации или регулярное обслуживание по сниженным ценам. Оперативное решение любых вопросов по работе с 1С.

В рамках данной консультации по ведению 1С на тему, как произвести закрытие 20 счета, а также других затратных счетов – 23, 25, 26 в 1С:Бухгалтерия 8.3, мы приведем подробную инструкцию, но сразу отметим, что во время проверки этой операции по окончании месяца, остатков на счетах 25 и 26* на конец месяца иметься не должно; на 20 и 23, напротив, может быть остаток на сумму незавершенного производства, работ или услуг.

*В налоговом учете до 31 декабря закрытие 26 счета может производиться с сальдо по нормируемым расходам (например, расходам на рекламу).

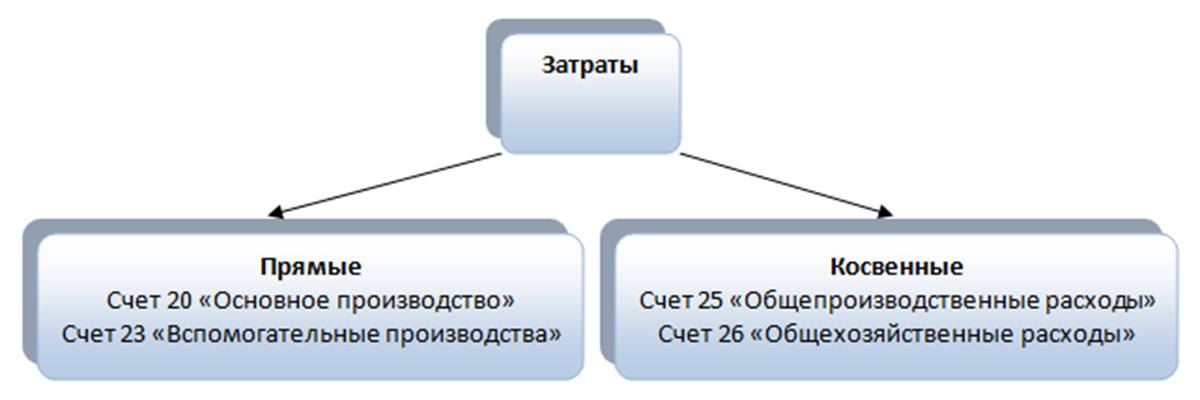

С точки зрения себестоимости производимых товаров все траты классифицируются как прямые или косвенные*. Первые из них возможно без сомнения занести на производственный процесс конкретных сортов товара, то есть это могут быть – расходники, зарплата основного производственного персонала и др., Счета таких трат можно посмотреть в разрезе «Номенклатурная группа», а косвенных – нет, потому что их нельзя отнести на начальную стоимость определенного типа товара. Их относят обычно, к примеру, на административные траты, оплату работы административно-управленческого звена и др.

*Это разграничение характерно преимущественно для бухучета промышленных фирм.

Рисунок 1. Классификация затрат

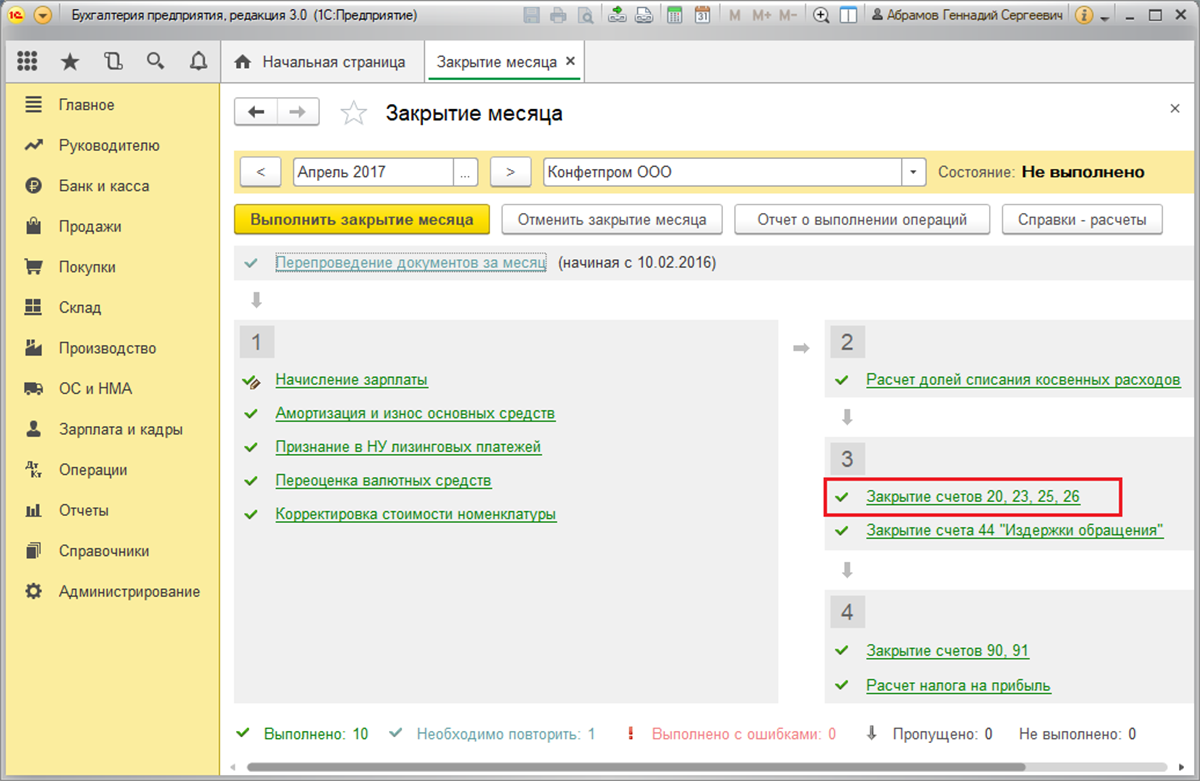

Закрытие затратных счетов на окончание месяца

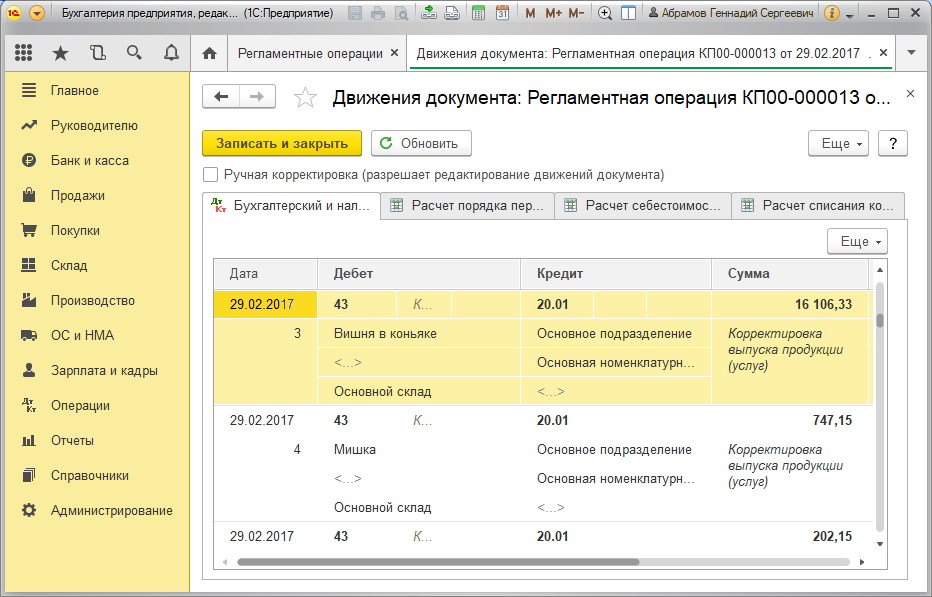

Закрытие 25 счета, а также 20, 23 и 26, реализуется посредством соответствующей регламентированной операции, которая находится в разделе «Операции/Закрытие периода/Закрытие месяца» или «Операции/Закрытие периода/Регламентные операции».

Рисунок 2. «Закрытие счетов 20/23/25/26»

Отображение обоих видов трат в бухучете

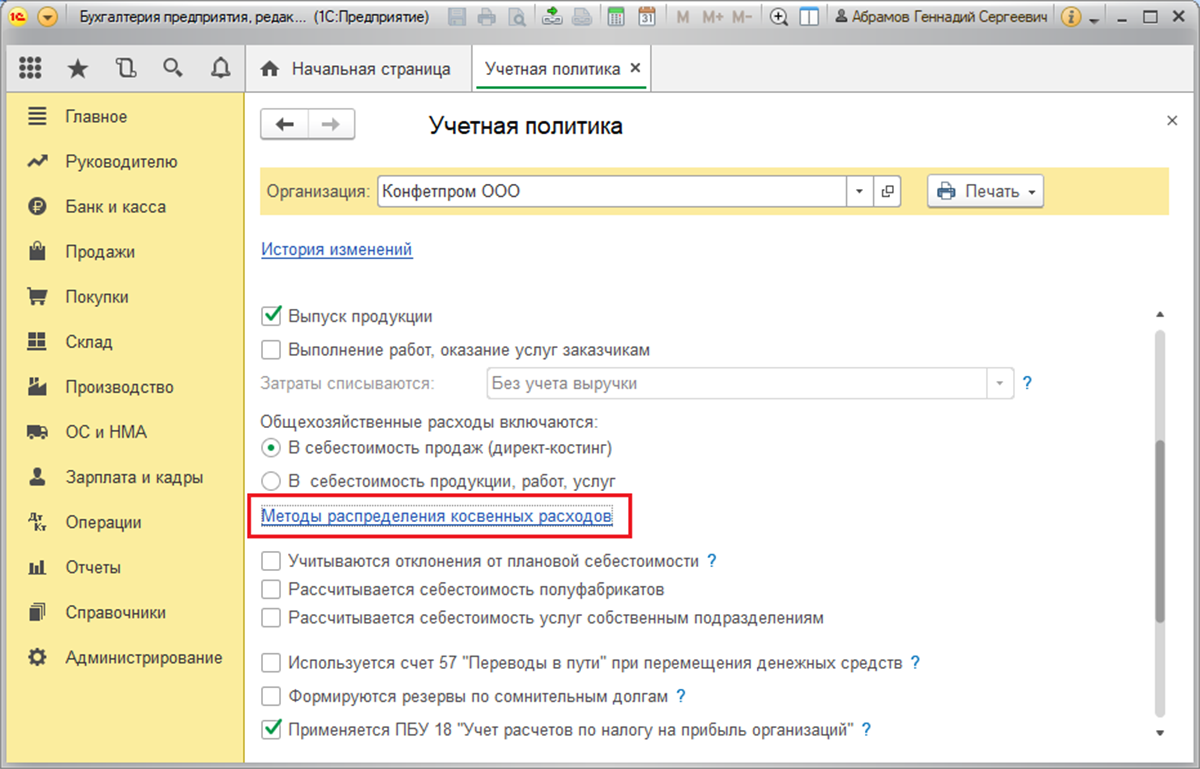

Таблица «Настройки отражения и списания затрат в БУ» (ниже) содержит настройки обоих видов трат в бухучете, которые расположены в разделе «Главное/Учетная политика».

Рисунок 3. Настройки учетной политики

Таблица. «Настройки отражения и списания затрат в БУ»

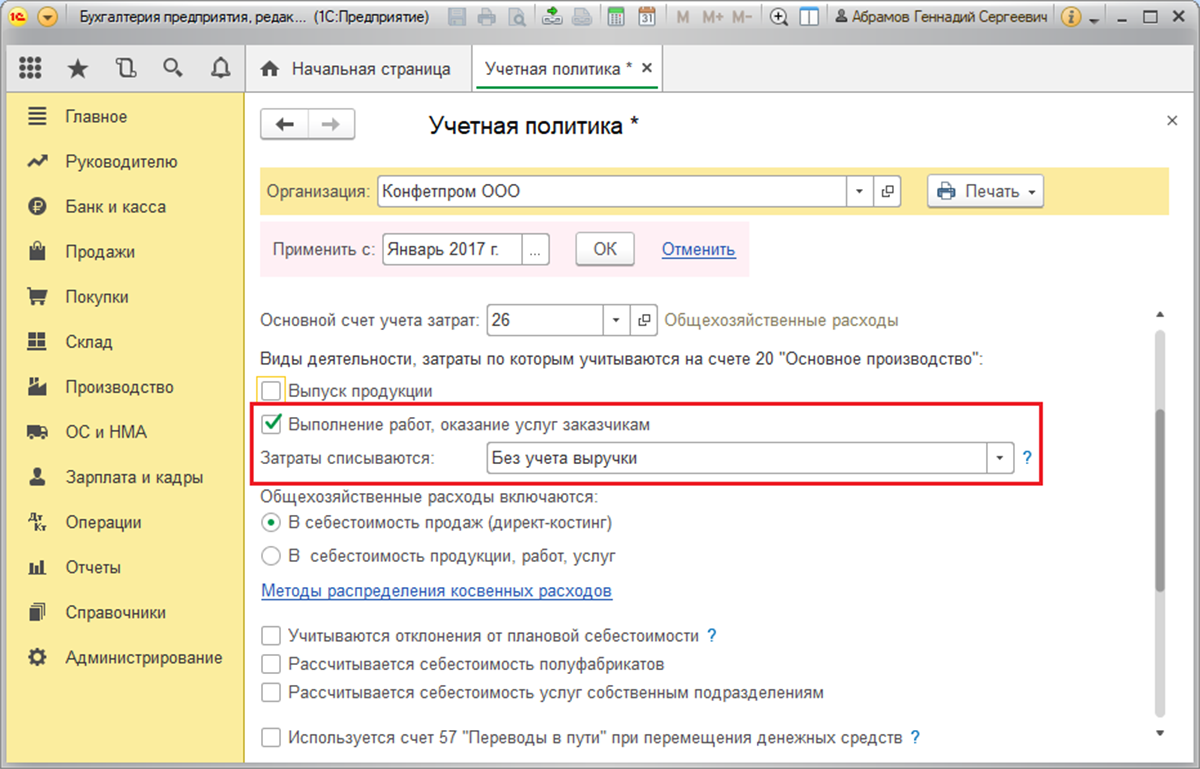

Коммерческие структуры, бизнес которых строиться на услугах производителям, ставят галочку напротив «Выполнение работ/оказание услуг…», чтобы настроить «Затраты списываются» по какому-то из вариантов:

- «Без учета выручки»: с Кт 20 в Дт 90.02, т.е. даже при отсутствии оборотов по счету 90.01.

- «С учетом всей выручки»: с Кт 20 в Дт счета 90.02 в разрезе группировок номенклатуры, по которым она была.

- «С учетом выручки только по производственным услугам»: можно списать после оформления выпуска через акт о сделанных услугах.

Рисунок 4. «Выполнение работ, оказание услуг заказчикам» и настройка «Затраты списываются»

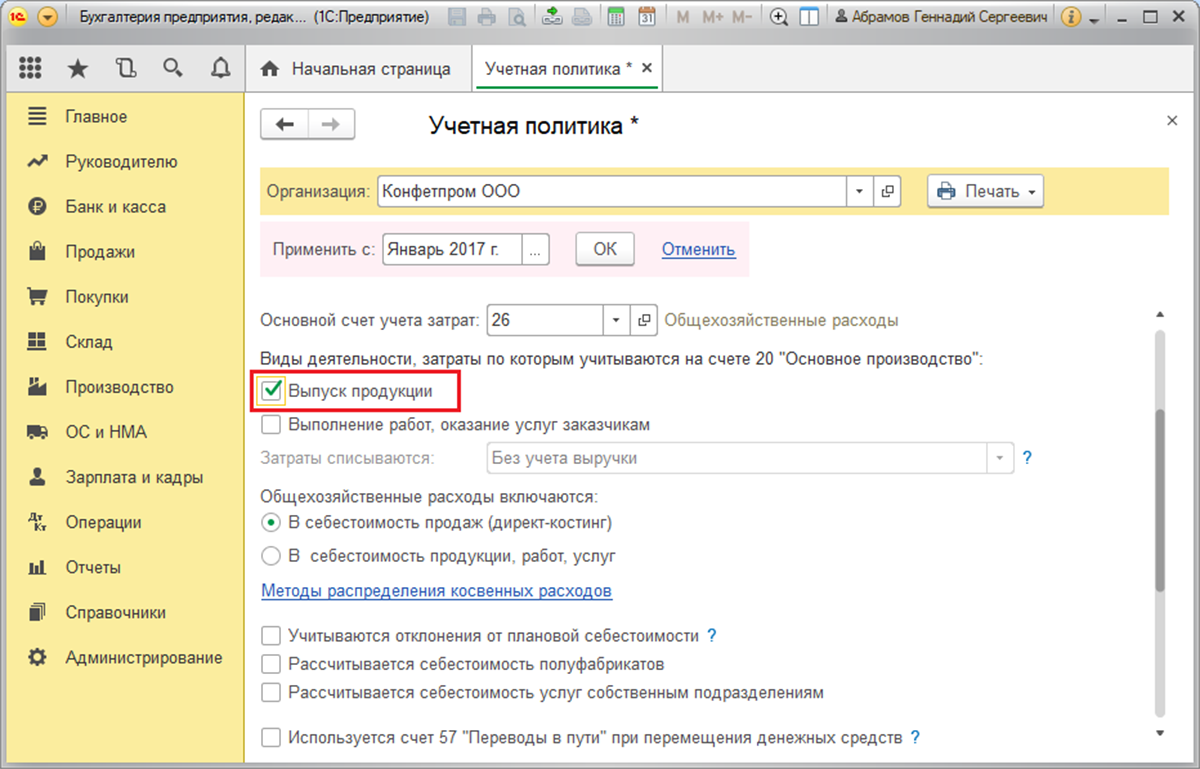

Сами производители должны пометить на исполнение «Выпуск продукции».

Рисунок 5. «Выпуск продукции»

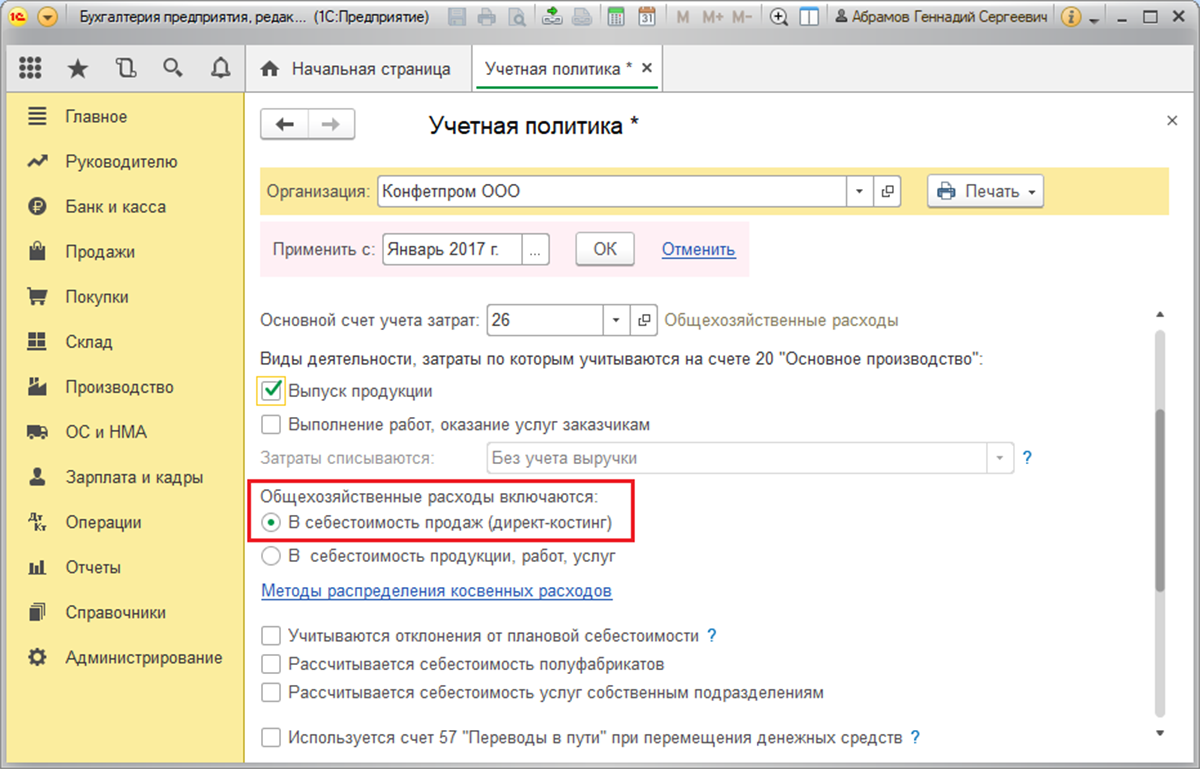

После этих действий станет доступной комплект переключателей «Общехозяйственные расходы включаются»:

-

«В себестоимость продаж (директ-костинг)». КР с Кт 26 будут списаны в Дт 90.08/Управленческие траты.

Рисунок 6 «В себестоимость продаж (директ-костинг)»

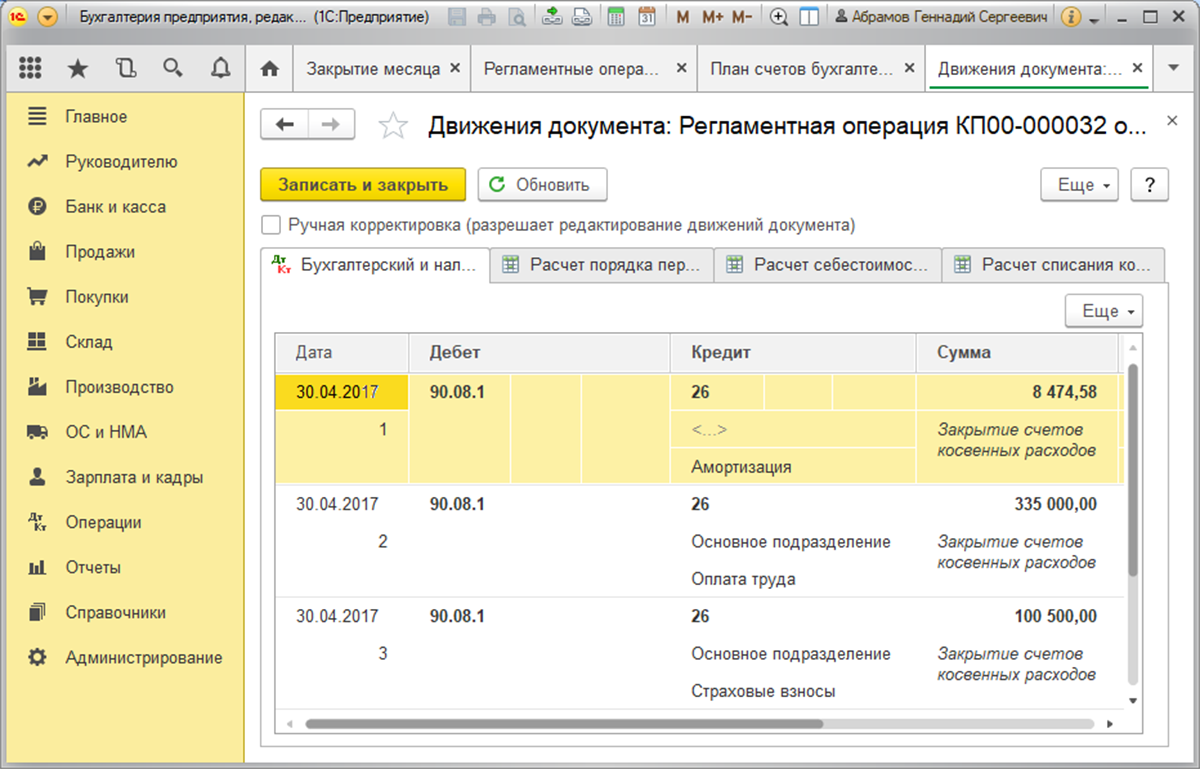

Рисунок 7. Проводки по списанию КР по методу директ-костинг

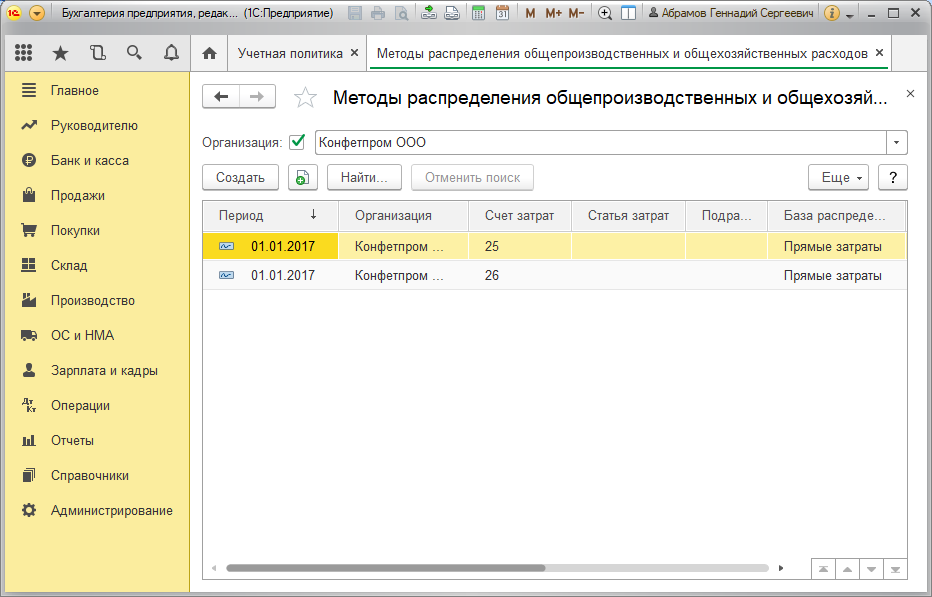

Рисунок 8. Методы разнесения КР

Рисунок 9 Методы распределения общепроизводственных и общехозяйственных расходов

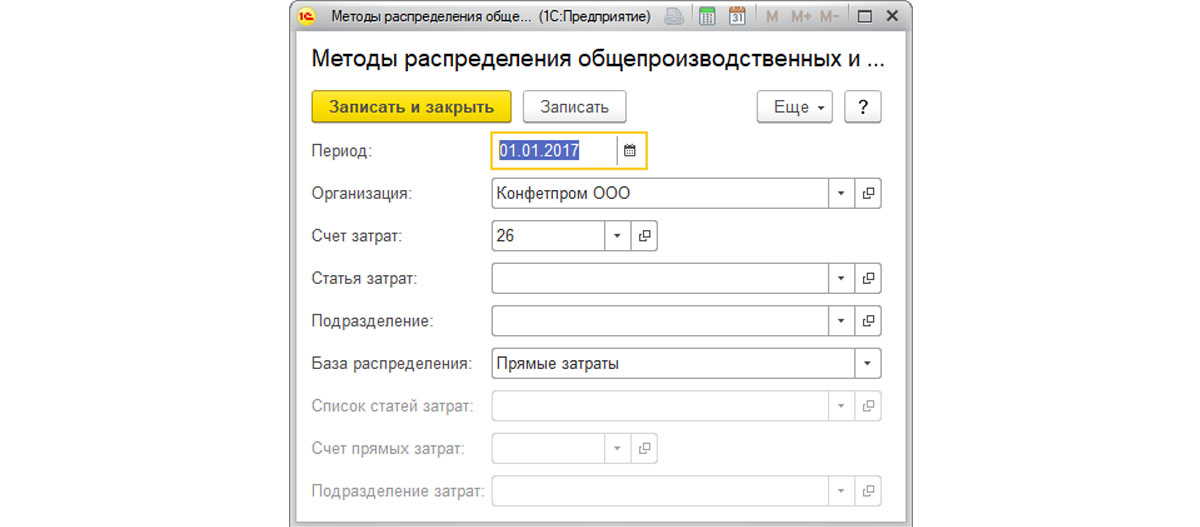

Рисунок 10 Настройка правила разнесения КР

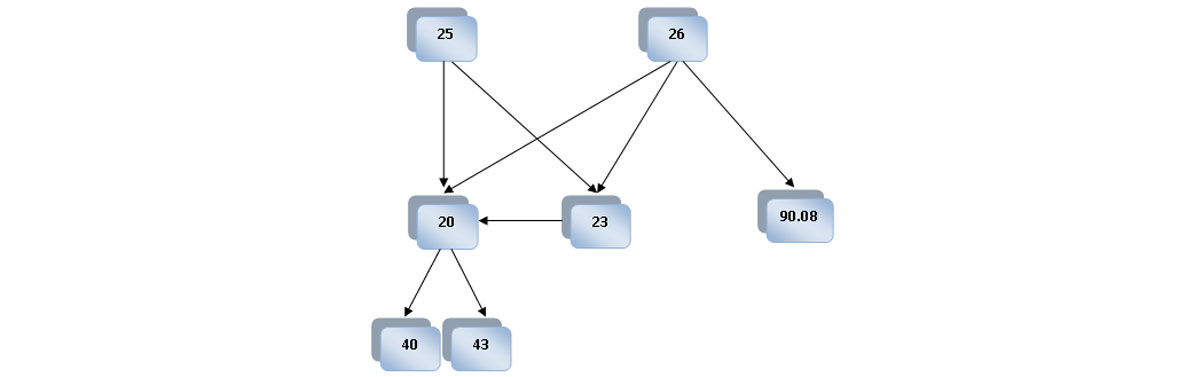

Таким образом, косвенные траты с Кт 26 будут списаны в Дт счета прямых – 20 или 23 (во втором случае в конце месяца траты придаточного характера автоматически спишутся в Дт 20, а затем с Кт 20 – на 40 или 43).

Рисунок 11 Проводки по списанию ПР в себестоимость продукции

Если для отображения косвенных трат в производственной фирмы применяется счет 25, то надо установить правило их разнесения на счетах прямых по ссылке на методы разнесения, о которой говорилось выше. Согласно методологии бухучета, с 25 они разносятся в Дт 20 или 23. Аналогично, в случае распределения на 23, в конце месяца затраты автоматически спишутся в Дт 20, а после закроются на 40 или 43.

Рисунок 12 Общая схема закрытия Сч 20/23/25/26 для производственной организации

То есть при закрытии месяца сначала списываются косвенные траты с Кт 26 в Дт 90.08 (в случае списания по методу директ-костинг) или с Кт 26 в Дт 20 или 23 (по правилам разнесения, если таковые были установлены). Затраты с 25 будут списаны в Дт 20 или 23 согласно правилам перераспределения. Прямые списываются по группам номенклатуры в себестоимость.

Источник: wiseadvice-it.ru