При покупке квартиры в новостройке можно взять льготную ипотеку. Она доступна для семей с детьми, бюджетников, сельских жителей, а некоторые программы рассчитаны на всех граждан РФ. Рассказываем в подробностях!

Покупка квартиры – для большинства задача непосильная без привлечения ипотечных средств. Да даже ипотека не всем по карману. Однако если вы планируете приобрести жилье в новостройке, то есть шанс воспользоваться одной из льготных ипотечных программ. Расскажем, какая доступна господдержка при покупке квартиры в ипотеку в 2022 году..

Условия для получения льготной ипотеки в 2022 году

Льготные ипотеки на покупку жилья могут быть разные. В зависимости от программы на выгодный заем имеют право: все граждане РФ, семьи с детьми, жители сельской местности, те, кто готов переехать на Дальний Восток. Но важно понимать, что всегда есть определенные ограничения – для самых популярных вариантов мы их перечислим в этой статье. Чаще всего требуется, чтобы квартира с привлечением таких ипотечных средств покупалась в новостройке. Есть также лимиты для максимальной суммы и максимального срока кредита, требования к первоначальному взносу, и так далее.

Лучшая пошаговая инструкция по получению ипотеки на строительство дома в Сбербанке 2022!

Льготная ипотека для россиян

Программа этой ипотеки, запущенная в 2020 году, описывается в Постановлении Правительства РФ от 23.04.2020 № 566, ее действие продлено как минимум до 1 июля 2022 года. Общие условия: 7% годовых на сумму до 3 млн рублей. По сути, это господдержка на покупку квартиры в новостройке.

Право на такую ипотеку имеют все совершеннолетние граждане России вне зависимости от возраста, материального или семейного положения. Но с привлечением такой ипотеки можно купить квартиру в новостройке или строящемся доме (то есть непосредственно у застройщика), участок для индивидуального жилищного строительства или дом с участком. Квартиру на вторичном рынке по этой программе купить нельзя.

Условия ипотеки:

- Процентная ставка: 7%.

- Максимальная сумма: 3 млн рублей.

- Первоначальный взнос: 15% от общей стоимости жилья или больше. Можно использовать с этой целью материнский капитал, но нужно выделить детям долю собственности в квартире.

- Необходимые документы: паспорт, СНИЛС, свидетельство о браке или разводе (если вступал в брак), справка о доходах по форме 2-НДФЛ, военный билет или другой документ, подтверждающий, что заемщик не подлежит призыву на службу (для мужчин до 27 лет).

Важно! Если вы откажетесь от предложенных видов страхования, то процентная ставка может подняться и составить как минимум 8%. Уточняйте все условия в выбранном вами банке.

Семейная ипотека

Льгота молодой семье при покупке квартиры уже несколько лет доступна жителям практически всех регионов. Предложение, актуальное для семей, в которых есть дети. Сначала льготную ипотеку предлагали, если детей двое и больше, теперь условия доступны и для родителей с одним ребенком. Важное условие – хотя бы один ребенок должен был родиться в 2018 году или позже.

ДАЛЬНЕВОСТОЧНАЯ ИПОТЕКА — с чем придётся столкнуться, если захочешь построить свой дом.

Использовать полученные по этой программе средства можно для покупки квартиры в новостройке, строящемся доме, участка с домом на первичном рынке, участка под строительство дома, а для Дальнего Востока – и для покупки вторичного жилья в сельской местности.

Условия ипотеки:

- Процентная ставка: 5 или 6%.

- Максимальная сумма: зависит от региона – 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области; 6 млн рублей для остальных регионов.

- Срок кредита: не установлен.

- Первоначальный взнос: 15% от общей стоимости жилья или больше.

- Кому доступна: любому из родителей, созаемщиком может быть кто угодно.

Возможно также рефинансировать старую ипотеку по новым, льготным условиям. Вообще, условия сильно зависят от множества факторов: региона проживания, возраста ребенка, объекта покупки, необходимости рефинансирования и так далее. Поэтому актуальные условия необходимо выяснять в выбранном банке, но факт в том, что ипотека по такой программе точно будет выгоднее «обычной».

Дальневосточная ипотека

По этой программе можно взять ипотеку под 2% годовых. Но жилье должно обязательно находиться на Дальнем Востоке, и владельцы должны быть прописаны именно в нем. Продлится эта программа как минимум до 2025 года. В определенные периоды ставка снижается еще больше: так, например, до конца февраля 2022 года можно было получить ипотеку под 0,1% годовых, и эту программу поддерживало большинство ведущих банков.

Полученные по этой программе деньги можно потратить на покупку жилья в новостройке, строящемся доме, для строительства дома. В некоторых регионах можно покупать и вторичное жилье, но актуальные условия программы требуется уточнять перед оформлением ипотеки, так как список регионов, в которых это доступно, может меняться.

Условия ипотеки:

- В программе участвуют: Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский край, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ.

- Ставка может быть и ниже 2%, это зависит от региона и условий заемщика.

- Процентная ставка: 2% или меньше.

- Срок кредита: до 242 месяцев.

- Первоначальный взнос: 15% от общей стоимости жилья или больше. Можно использовать материнский капитал.

- Программа не предназначена для рефинансирования имеющихся кредитов, но можно использовать как залог имущество в любом другом регионе страны.

- Получить такую ипотеку могут молодые родители (до 35 лет), участники программы «Дальневосточный гектар», участники региональных программ повышения мобильности.

Актуальные условия можно уточнить в выбранном банке.

Сельская ипотека

Как понятно из названия, программа предназначена для покупки жилья в сельской местности. С 2022 года актуально условие, чтобы дом, в котором покупается квартира, был не выше пяти этажей. Но изначально условия льготной сельской ипотеки более обширны

Условия ипотеки:

- Процентная ставка: от 0,1% до 3%.

- Максимальная сумма: 5 млн рублей для Ленинградской области и Дальнего Востока, 3 млн рублей для остальных регионов.

- Максимальный срок кредитования: 25 лет. Если кредит берется под строительство дома, он должен быть построен в течение 24 месяцев, в противном случае банк имеет право повысить процент.

- Необходимо зарегистрироваться в приобретаемом жилье.

- Первоначальный взнос: 10% от общей стоимости жилья или больше.

Вместе с ипотекой предложат оформить страховую программу. Если от нее отказаться, то процентная ставка может быть повышена.

Ипотека для бюджетников

Льготы бюджетникам при покупке жилья по ипотеке призваны помочь специалистам некоторых сфер обзавестись своим жильем. Но только профессиональной принадлежности недостаточно, необходимо еще предоставить доказательства того, что потенциальный заемщик нуждается в улучшении жилищных условий. То есть:

- Живет в съемной квартире, а в собственности жилья не имеет.

- Живет в тесной квартире, где на каждого человека приходится менее 14 кв. м.

- Живет в одной квартире с несколькими другими семьями.

- Живет в коммунальной квартире.

Получить такую ипотеку могут специалисты до 35 лет или старше, но во втором случае уже требуется, чтобы они больше 25 лет проработали по профессии.

Помощь может быть оказана в виде предоставления ипотеки, единоразового субсидирования (какой-то процент от стоимости жилья), компенсации части процентов, уже выплаченных по ранее взятой ипотеке.

Главная тонкость заключается в том, что условия такой ипотеки сильно разнятся в зависимости от сферы, в которой работает заемщик, и региона, в котором он проживает. Поэтому мы не имеем возможности составить сводный список, но рекомендуем узнавать конкретные условия, актуальные для вас. Главное – помнить: пока выплачивается ипотека, заемщик должен продолжать работать на государство, менять место работы можно, но это опять же должно быть государственное учреждение, а не коммерческая организация.

Еще раз обращаем ваше внимание на то, что льготные ипотечные программы долгосрочные, но их условия с течением времени могут меняться. Поэтому, рассчитывая на льготы при покупке квартиры, всегда необходимо проверять актуальные условия для вашего региона и только потом планировать покупку жилья.

Источник: rskrf.ru

Какие документы нужны для ипотеки: перечень для разных категорий заемщиков и этапов кредитования

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Ипотека – самый документоемкий вид кредитования. Банк, с одной стороны, хочет максимально оградить себя от недобросовестных заемщиков и продавцов, поэтому проверяет их со всех возможных сторон. С другой, желает получить в залог ликвидное имущество, поэтому предъявляет к нему жесткие требования. Из статьи узнаете, какие документы нужны для ипотеки разным категориям заемщиков на разных этапах получения кредита.

Документы для одобрения ипотеки

Список документов, необходимых для оформления ипотечного кредита, зависит от нескольких факторов:

- этапа кредитования (подача заявки, получение кредита, регистрация и снятие обременения);

- категории заемщика (стандартные, льготные, особые);

- вида приобретаемого имущества (новостройка, вторичка, дом с землей);

- требований конкретного банка к заемщику, продавцу (застройщику) и объекту кредитования.

Чтобы знать, какой пакет документов оформить именно вам, в первую очередь надо уточнять в банке. Обратите внимание, что срок действия некоторых справок всего 1 месяц, поэтому их стоит готовить в последнюю очередь, перед самым визитом в кредитную организацию.

Оформление ипотеки начинается с подачи заявки. Это можно сделать в один или сразу в несколько банков. Но и комплект документов надо готовить в последнем случае в нескольких экземплярах. Рассмотрим перечень необходимого для разных категорий заемщиков.

Стандартные условия

Разберем комплект документов для одобрения заявки заемщикам, которые не относятся к льготным категориям (бюджетники, зарплатники, военные, молодые семьи и др.). Они получают ипотеку на стандартных условиях. Приведенный перечень универсальный, в некоторых банках какие-то документы не потребуются:

- Заявление-анкета. Не нужно искать стандартной формы, лучше заполнить ее онлайн на сайте конкретного банка или лично в офисе организации.

- Паспорт. Необходимо предоставить копии своего паспорта и созаемщиков, если они будут участвовать в сделке. Как правило, требуются первые страницы и страницы с регистрацией. Но, например, Совкомбанк примет копии только всех страниц паспорта.

- Для мужчин призывного возраста – военный билет или справка о полученной отсрочке от службы в армии.

- Свидетельства о браке и о рождении детей. Супруг/супруга в обязательном порядке выступает в качестве созаемщика по ипотеке.

- Документ, который подтверждает факт работы в конкретной должности на конкретном предприятии или организации (трудовая книжка, справка от работодателя, контракт, трудовой договор). Копия должна быть заверена работодателем.

- Справка с подтверждением дохода за последние полгода (форма банка или 2-НДФЛ). 2-НДФЛ оформляется на месте работы в бухгалтерии. Она должна отвечать требованиям налоговой службы, поэтому проверьте актуальность на момент подачи.

Наемные работники чаще используют справку по форме 2-НДФЛ. Но в некоторых случаях может оказаться более выгодной форма банка, так как она позволяет включить дополнительные доходы (например, сдача в аренду имущества, пенсия и прочее). А это, в свою очередь, поможет взять кредит на более привлекательных условиях.

Некоторые банки требуют и второй документ, удостоверяющий личность. Например, в Сбербанке, если заемщик получает ипотеку без подтверждения своих доходов, то дополнительно с него могут запросить на выбор (копию):

- водительские права,

- удостоверение военнослужащего,

- загранпаспорт,

- СНИЛС и др.

Документы, которые подаются на рассмотрение банка в оригинале, не должны иметь исправлений, обязательно наличие даты выдачи, подписи должностного лица и печать организации.

Многие банки дают льготные условия кредитования заемщикам, которые получают зарплату на счет или карту банка-кредитора. В этом случае не надо предоставлять документы, подтверждающие трудовую занятость.

Для военных

Военнослужащие получают военную ипотеку на особых условиях. При соблюдении определенных требований и желании самого военного он может стать участником накопительной ипотечной системы (НИС). На специальном счете копятся деньги за счет государственных взносов. Через 3 года можно взять кредит на покупку квартиры или продолжать копить дальше. Погашение займа тоже делается за счет государства до наступления 45 лет военнослужащему.

В качестве обязательного документа является свидетельство участника НИС. Но не требуется справка о доходах.

- Заявление-анкета.

- Паспорт.

- Свидетельство участника НИС.

Для пенсионеров

Сейчас многие банки выдают ипотеку пенсионерам. Например, Сбербанк поднял предельный возраст на момент погашения кредита до 75 лет, а Совкомбанк даже до 85 лет. При этом есть еще и военные пенсионеры, которые рано уходят на пенсию, но продолжают работать.

Для неработающих пенсионеров в перечень документов входят:

- заявление-анкета;

- паспорт;

- пенсионное удостоверение;

- справка из Пенсионного фонда о размере пенсии.

Если пенсионер получает пенсию в банке, где оформляет ипотеку, то в заявлении-анкете обязательно указывается номер счета или банковской карты. В этом случае справка из ПФР не потребуется.

Работающие пенсионеры готовят такие же документы, что и обычные наемные работники, для подтверждения трудовой деятельности и финансового состояния. Чтобы рассчитывать на большую сумму ипотечного кредита, пенсионер может заполнить форму с подтверждением своих доходов по форме банка. Особенно это актуально для неработающих пожилых людей, которые имеют дополнительные источники дохода, кроме пенсии.

Для семей с детьми

В России продолжает действовать льготная ипотечная программа для семей, у которых после 1 января 2018 года родился второй, третий и т. д. ребенок. В Дом.рф ставка составляет 5,25 %, а для жителей ДФО – 5 %.

Обязательными документами являются свидетельство о браке (если родитель один воспитывает детей, то свидетельство не нужно) и о рождении детей.

В качестве первоначального взноса может использоваться материнский капитал. В этом случае дополнительно нужны:

- сертификат на маткапитал;

- справка из Пенсионного фонда об остатке средств материнского капитала.

Для индивидуальных предпринимателей и владельцев бизнеса

Не все банки готовы выдать ипотечный кредит ИП и владельцам бизнеса. Это считаются одни из самых рискованных категорий заемщиков. Те банки, которые идут на этот шаг, ужесточают требования. Часто нужно поручительство или залог имеющегося имущества. Комплект документов тоже будет отличаться от стандартного.

Для ИП дополнительно к паспорту:

- Налоговая декларация за 1 или 2 года (по требованию банка) с отметкой о принятии (штамп налогового органа, почтовая квитанция об отправке, уведомление о получении при электронной отправке и др.).

- Заверенная нотариусом копия свидетельства о государственной регистрации заемщика в качестве ИП.

Для владельца бизнеса:

- Сведения о деятельности компании.

- Бухгалтерская документация в зависимости от режима налогообложения (например, баланс, отчет о финансовых результатах, книга доходов и расходов).

- Дополнительно могут потребовать налоговые декларации по уплате налогов, решения о выплате дивидендов и прочие документы, из которых банк получит полную картину финансово-хозяйственной деятельности предприятия.

Документы после одобрения заявки

После одобрения заявки на ипотечный кредит заемщик в течение 90 – 120 дней обязан предоставить документы по приобретаемой недвижимости. Их перечень зависит от вида: вторичное жилье, новостройка или строительство/покупка дома с земельным участком.

Для приобретения квартиры в новостройке

Продавцом в этом случае выступает юридическое лицо – застройщик. Потребуется предоставить:

- Правоустанавливающие документы продавца.

- Подтверждение права собственности на земельный участок.

- Разрешение на строительство.

- Выписка из ЕГРН на земельный участок.

- Проектная декларация.

- Договор на долевое участие в строительстве дома.

- Согласие от супруга(и) заемщика на оформление залога на покупаемое жилье, заверенное у нотариуса.

Напомню, что с 1 июля 2019 года все сделки по долевому строительству проводятся через эскроу-счета. В банке открывается специальный счет, на который покупатель жилья переводит деньги, или это делает банк в случае ипотеки. Застройщик имеет право их тратить только после сдачи дома в эксплуатацию и передачи ключей от квартир первым покупателям.

Для приобретения жилья на вторичном рынке

Перечень касается продавца, покупателя и покупаемого объекта. Потребуется:

- Паспорт продавца.

- Документы, удостоверяющие право на недвижимость (свидетельство о гос. регистрации, основание для возникновения права собственности).

- Договор купли-продажи объекта.

- Выписка из ЕГРН.

- Кадастровый/технический паспорт объекта.

- Отчет об оценке жилья, который составляет независимый оценщик. У банка есть список аккредитованных компаний. Рекомендую воспользоваться услугами оценщика из этого перечня.

- Согласие супруга(и) на продажу объекта или заявление, что на момент оформления права он не состоял в браке. Необходимо заверить у нотариуса.

- Согласие от супруга(и) заемщика на оформление залога на покупаемое жилье, заверенное у нотариуса.

- Если в семье есть дети, то необходимо согласие от органов опеки.

Для строительства дома

Дом неотделимо связан с земельным участком, поэтому комплект документов для строительства будет касаться больше земли:

- Свидетельство гос. регистрации права собственности на землю.

- Основание возникновения такого права (например, договор дарения, купли-продажи, наследования и прочее).

- Выписка из ЕГРН.

- Кадастровый паспорт участка.

- Смета на строительство от компании-застройщика.

- Разрешение на строительство.

- Договор с подрядчиком на строительство жилого дома.

Документы для регистрации права собственности и снятия обременения

Когда кредитный договор в банке подписан, необходимо оформить право собственности на квартиру или дом. Это можно сделать самостоятельно. Сбербанк, например, предлагает услугу электронной регистрации за дополнительную плату: от 7 900 до 10 900 руб.

Если решили все сделать сами, то понадобится:

- Заявления от всех сторон договора купли-продажи.

- Паспорта заявителей.

- Кредитный договор.

- Договор купли-продажи жилья с использованием заемных денег.

- Закладная.

- Оплата госпошлины.

До момента погашения ипотечного займа купленное с его помощью жилье находится в залоге у банка. После возврата долга надо погасить запись в реестре об ипотеке. Некоторые банки, например, Сбербанк, делает это в автоматическом режиме. Вам достаточно проверить результат на сайте Госуслуг или Росреестра.

Если процедуру надо проходить самостоятельно, то в регистрирующий орган (можно через МФЦ) достаточно подать:

- заявления со стороны банка и заемщика на снятие обременения;

- паспорта собственников жилья;

- документарная закладная или выписка по счету депо, если закладная оформлялась в электронном виде (должна быть отметка об исполнении обязательств);

- ипотечный договор.

Заключение

Как видите, процедура получения ипотечного кредита потребует от вас много терпения и времени. Банки стараются облегчить ее для заемщиков. В помощь предлагают услуги в электронном виде, разрабатывают специальные интернет-платформы. Например, ДомКлик от Сбербанка.

Актуальный перечень необходимых документов лучше всего уточнить непосредственно в банке-кредиторе. Надо понимать, что ипотека – это не легкие деньги до зарплаты, а сознательный шаг получения крупного кредита на длительный срок. Чем тщательнее вы подготовите документы, тем лояльнее будут банки и выгоднее условия.

Источник: iklife.ru

Ипотека для детей с инвалидностью: как получить и что нужно знать

Семьи, в которых есть дети с инвалидностью, могут получить семейную ипотеку по ставке до 6 %. Рассказываем, какие в этом случае нюансы по условиям и какие документы понадобятся.

В России есть несколько льготных ипотечных программ с господдержкой по сниженной ставке.

| Те, кто хочет купить строящееся или готовое жилье на первичном рынке у застройщика | Продлена до 1 июля 2022 года | До 7 % годовых |

| Военнослужащие | Ограничений по срокам действия программы не установлено | От 6,6 до 9 % годовых в зависимости от банка |

| Те, кто готов купить жилье или земельный участок под строительство в сельской местности | Ограничений по срокам действия программы не установлено | До 3 % годовых |

| Те, кто готов купить или построить жилье на Дальнем Востоке | Действует до 31 декабря 2024 года | До 2 % годовых |

| Семьи с детьми | Продлена до 31 декабря 2023 года | До 6 % годовых, действуют особые условия для жителей ДФО |

Далее рассмотрим подробнее программу для семей, в которых есть ребенок с инвалидностью. Они могут получить ипотеку, но есть небольшие нюансы относительно документов и условий

Последние изменения в программе «Семейная ипотека»

В 2018 году в России заработала семейная ипотека — льготный ипотечный кредит для семей с детьми. За три с лишним года этой программой воспользовались свыше 160 тыс. семей.

За время работы программы условия несколько раз менялись. Ее первая версия позволяла оформить ипотеку под 6 % годовых при наличии в семье второго и последующих детей. Но длительность действия льготной ставки зависела от того, после рождения какого ребенка семья обращалась за заемными средствами.

В апреле 2019 года условия программы изменились — власти закрепили льготную ставку на весь срок действия кредита. Тогда же начала действовать сниженная ставка для семей, которые покупали жилье в Дальневосточном федеральном округе, — это тоже часть программы семейной ипотеки. Кредит с господдержкой при рождении первого ребенка могли взять только семьи, в которых есть малыш с инвалидностью, для остальных программа начинала действовать после рождения второго и последующих детей. Но в 2021 году власти приняли решение сделать условия программы едиными для всех семей.

С 23 августа 2021 года правительство продлило программу до 2024 года. Теперь ее действие распространяется на все семьи, даже с одним ребенком, который родился с начала 2018 года до конца 2022 года. Сама ипотека для семей с детьми может быть оформлена до 31 декабря 2023 года. Субсидирование ипотеки происходит следующим образом: государство компенсирует разницу между реальной и конечной ставкой, в том числе по льготной ипотеке для семей с детьми с инвалидностью.

Если в семье родился ребенок с инвалидностью и даже если инвалидность установлена после 2022 года, то оформить ипотеку по этой программе можно до конца 2027 года. В этом случае год рождения ребенка значения не имеет. Например, если ребенку оформят инвалидность 1 июня 2022 года, то кредит по семейной ипотеке можно взять и в 2025 году.

Условия получения ипотеки для семей с детьми

Оператор программы «Семейная ипотека» — «Дом.рф». Это финансовый институт развития в жилищной сфере. Через него реализуется большинство льготных программ покупки жилья. С программой семейной ипотеки работают большинство банков, включая Райффайзенбанк. Каждому банку государство выделяет его собственный лимит средств на участие в программе, поэтому если заявку на семейную ипотеку не одобрили в одном банке, то можно обратиться в другой.

Условия программы следующие:

- за ипотекой может обратиться один из родителей — обоим супругам не обязательно брать льготную ипотеку как заемщик и созаемщик. Созаемщиком может выступить любой человек, который подойдет по условиям банка, обычно это гражданский супруг или близкий родственник;

- продавцом жилья должен быть застройщик. Однако в некоторых банках есть возможность взять кредит под покупку квартиры по ДУПТ у физлица или юрлица;

- заемщик и его ребенок или дети должны быть гражданами РФ;

- взять кредит может родитель или усыновитель, если дата рождения ребенка соответствует заявленному в программе периоду;

- по программе можно получить новый кредит или рефинансировать старый, чтобы улучшить жилищные условия.

Каждый банк может устанавливать дополнительные условия кредитования, например более низкую ставку или расширенный пакет документов для подачи заявления на кредит. Но основные параметры кредитования — срок, сумма кредита и предельная ставка по нему — общие для всех кредиторов:

- Минимальный первоначальный взнос по кредиту в рамках программы — 15 %. Это значит, что заемщику нужно внести не менее 15 % от стоимости недвижимости из своих денег или за счет материнского капитала. На 2021 год его сумма составляет 483 000 ₽ при рождении первого ребенка, 639 000 ₽ — при рождении второго. Но такая возможность есть не во всех банках — уточняйте это заранее.

А многодетные семьи могут получить выплату в размере до 450 000 ₽ на погашение семейной ипотеки. - Максимальная процентная ставка на весь срок кредитования равняется 6 % годовых. Чем больше первоначальный взнос, тем ниже ставка. Для жителей Дальневосточного федерального округа действует пониженная ставка — до 5 %.

- Максимальная сумма кредита зависит от региона, в котором покупается жилье. Например, для столицы и Московской области, а также Санкт-Петербурга и области это 12 млн ₽ для приобретения жилого помещения. Для других регионов — 6 млн ₽. Сама стоимость жилья может быть выше, в этом случае разницу семьям придется оплатить из своих средств.

Для покупки по программе семейной ипотеки доступны пять видов жилья:

- квартира в готовой новостройке;

- квартира в строящемся жилом комплексе;

- готовый частный дом с земельным участком;

- земельный участок, где планируется построить жилье;

- недвижимость на вторичном рынке в сельских поселениях Дальневосточного федерального округа.

Если речь идет о строительстве индивидуального жилого дома или покупке земельного участка с дальнейшим строительством на нем, то нужно предоставить банку официальный договор подряда с юрлицом или ИП.

Например, в Райффайзенбанке в 2021 году семейную ипотеку можно получить по ставке 5,19 % годовых на срок от 1 года до 30 лет и на сумму от 1 до 12 млн ₽. Если заемщик откажется от личного страхования в рамках комплексного договора, то ставка поднимется до 6 % годовых. Целью кредитования может быть покупка квартиры у юрлица по договору долевого участия, а также у физлиц или юрлиц по договору уступки прав требования. Также ипотеку можно взять на покупку таунхауса у юрлица, которое является первым собственником по договору купли-продажи. Исключением здесь будут инвестиционные фонды и управляющие компании.

Как получить ипотеку семье, в которой есть ребенок с инвалидностью

Условия ипотеки для семей, в которых есть ребенок с инвалидностью, и процесс обращения за ней не отличаются от описанных. Но для этих семей увеличен срок получения кредита: в случае установления инвалидности после 2022 года семья сможет оформить ипотеку до 2027 года. В этом случае из документов понадобятся:

- заявление-анкета на получение кредита;

- анкета с личными данными заемщика;

- паспорт;

- свидетельство о рождении;

- свидетельство о браке, если есть;

- копия трудовой книжки и трудового договора заемщика;

- справка 2-НДФЛ с работы за последние 12 месяцев;

- документы, которые подтверждают инвалидность ребенка, например справка от медико-социальной экспертизы.

Как установить инвалидность

Чтобы установить инвалидность, необходимо иметь направление на медико-социальную экспертизу. Его может выдать городская или районная поликлиника, пенсионный фонд или территориальный орган соцзащиты. При обращении в два последних учреждения потребуется специальное заключение врача, в котором перечислены основания для получения инвалидности.

Если в направлении на МСЭ отказали, то должны выдать справку, на основании которой можно обратиться в бюро МСЭ самостоятельно (п. 19 Постановления от 20.02.2006 № 95).

По результатам медико-социальной экспертизы комиссия выдает на руки справку об инвалидности. Происходит это в течение 30 рабочих дней с подачи заявления или регистрации направления на МСЭ в бюро.

Для детей до 18 лет категория инвалидности может быть установлена на срок от 1 года до 5 лет. По истечении этого срока необходимо проходить переосвидетельствование, то есть продление инвалидности. Если комиссия откажет семье в продлении, ее решение можно оспорить. Как правило, банк готов подождать, пока не закончится разбирательство по этому вопросу.

Банк имеет право запросить необходимые обновленные документы в случае, если срок действия инвалидности закончился, а также потребовать пересмотра условий по семейной ипотеке в случае снятия с ребенка инвалидности. Но на практике банки обычно руководствуются документами, поданными при получении кредита, и не проверяют изменение статуса инвалидности после, поскольку речь идет о ребенке заемщика, а не о нем самом.

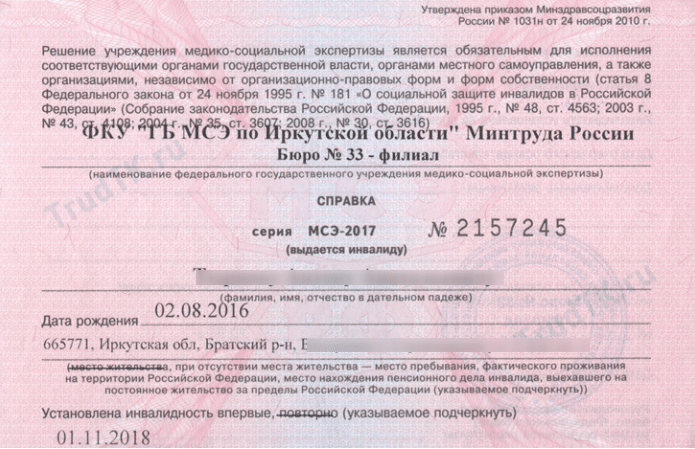

Так выглядит справка об инвалидности

С какими сложностями сталкиваются заемщики

Обычно банки стараются описать все условия получения ипотеки, но иногда потенциальные заемщики невнимательно изучают тарифы или неверно понимают особенности продукта. В соцсетях семьи, в которых есть дети с инвалидностью, обращают внимание на следующие проблемы, с которыми можно столкнуться при получении ипотеки.

Проблема 1. Невозможно рефинансировать старый кредит как семейную ипотеку

Если ипотечная недвижимость, которую вы планируете рефинансировать, покупалась у физлица, то многие банки откажутся рефинансировать ее по программе «Семейная ипотека». Но у некоторых банков условия более щадящие. Поэтому заранее уточните в интересующем вас банке, предоставляет ли он такую возможность.

Проблема 2. Кредит невозможно получить без официального трудоустройства

Практически все банки выдают залоговые кредиты только при наличии у заемщика официального места работы и возможности подтвердить доход. Так финансовые учреждения снижают свои риски. Как правило, в этом случае можно решить проблему, если привлечь созаемщика, который может подтвердить официальный доход.

Но в некоторых банках семейную ипотеку могут получить родители даже без официального трудоустройства. Например, в Райффайзенбанке такая возможность есть для ИП и самозанятых. В этом случае стоит уточнить в банке, какие документы потребуются для подтверждения дохода.

Если семейную ипотеку по каким-то причинам не одобрили, можно обратиться за кредитом по программе обычной льготной ипотеки. Максимальная ставка по ней ненамного выше — до 7 % годовых, а сумма кредита ограничена 3 млн ₽.

На какую еще помощь государства могут рассчитывать семьи, в которых есть дети с ограниченными возможностями

Такие семьи могут рассчитывать и на другую поддержку государства, например:

Источник: www.raiffeisen-media.ru