Любой гражданин может получить имущественный налоговый вычет по расходам на строительство дома. Получение такого вычета позволяет гражданину частично компенсировать свои затраты, связанные со строительством.

Вычет предоставляется гражданину либо его работодателем, либо налоговым органом, но только после того, как гражданин зарегистрирует право собственности на построенный дом. Более подробную информацию о том, в каких случаях при строительстве дома можно получить налоговый вычет, каков его размер, как он оформляется, вы найдете в нашей статье.

Общие правила получения вычета

Налоговый имущественный вычет может быть предоставлен только при строительстве жилого дома. Это – основное условие предоставления вычета. На нежилые строения вычет не предоставляется.

Еще одним обязательным условием предоставления имущественного налогового вычета по расходам на строительство жилого дома является регистрация права собственности на построенный дом. Гражданин, построивший дом, может также получить вычет на купленный им земельный участок (на котором построен дом). Но для этого он должен также зарегистрировать право собственности на этот участок.

Налоговый вычет при строительстве дома

Ознакомиться с порядком получения вычета можно здесь .

Суть имущественного вычета заключается в том, что гражданин, построивший жилой дом на территории РФ, может уменьшить свой доход, облагаемый налогом на доходы физических лиц (НДФЛ) по ставке 13 процентов. Фактически это означает, что государство возвращает гражданину сумму НДФЛ, уплаченную с той суммы, на которую он уменьшает свой доход. Гражданин имеет право на следующие имущественные налоговые вычеты:

- вычет в размере расходов на строительство жилого дома и на приобретение соответствующего земельного участка;

- вычет в сумме расходов на уплату процентов по целевым кредитам на строительство жилого дома и приобретение соответствующего земельного участка, а также по кредитам, полученным в целях их рефинансирования. Данный вычет называется имущественным вычетом на уплату процентов по кредиту.

На какие расходы можно получить имущественный вычет

При строительстве дома гражданин несет расходы, связанные с оплатой разного рода услуг, покупкой материалов, инструментов и т.п. Эти расходы могут иметь к строительству как прямое, так и косвенное отношение. В отношении каких расходов можно рассчитывать на имущественный вычет?

Перечень расходов на строительство жилого дома, которые могут быть включены в налоговый имущественный вычет, установлен Налоговым кодексом РФ. К таким расходам относятся расходы:

- на разработку проектной и сметной документации на строительство;

- на строительные и отделочные материалы;

- на работы и/или услуги по строительству и отделке дома;

- на подключение к сетям электро-, водо-, газоснабжения и канализации или создание их автономных источников.

Данный перечень расходов, установленный Налоговым кодексом РФ, является закрытым. Это означает, что в отношении любых других расходов при строительстве дома, кроме перечисленных, имущественный налоговый вычет применен быть не может. Например, нельзя принять к вычету расходы на приобретение инструментов, расходы на страхование и т.п.

Как получить налоговый вычет при строительстве дома своими силами?

Размер налогового имущественного вычета при строительстве дома

Размер вычета на дом установлен Налоговым кодексом РФ. Его величина составляет сумму фактически понесенных подтвержденных расходов. Но есть одно ограничение – предельная сумма расходов на строительство дома, по которым налоговый имущественный вычет может быть предоставлен. Предельная сумма этих расходов составляет 2 млн рублей. То есть при суммарных затратах более предельной суммы вычет будет предоставлен на 2 млн рублей, а при затратах менее этой суммы вычет будет предоставлен на всю сумму затрат.

Указанная выше предельная сумма является общей для всей совокупности расходов на строительство на территории РФ жилых домов (долей в них), а также земельных участков.

В связи с возможностью получения вычета полезно знать о следующем:

- гражданин может получить вычет только в случае, если ранее им не пользовался либо пользовался частично (то есть использовал часть предельной суммы на строительство дома). При этом если речь идет о частичном пользовании, то в случае, если гражданин пользовался вычетом с 2014 года, он может получить оставшуюся часть налогового имущественного вычета при строительстве другого дома или покупке земельного участка;

- если в течение календарного года гражданин использовал при строительстве дома и (или) покупке земельного участка только часть имущественного вычета, то остаток налогового вычета можно перенести на другие годы, а также на другой дом при условии, что он приобретен не ранее 2014 года;

- если документы о праве собственности на построенный дом оформлены до 01 января 2014 года, то налоговый вычет может быть предоставлен только в отношении одного этого дома.

Полезно знать, что если гражданин взял кредит на строительство дома, то он имеет право также на имущественный вычет на уплату процентов по кредиту.

Предельная величина вычета по кредиту, полученному после 01 января 2014 года, составляет 3 млн рублей. Но если кредит получен до 2014 года, то имущественный вычет по нему предоставляется без ограничения.

Имущественный вычет может быть заявлен в том календарном году, в котором выплачивались проценты, но не ранее момента возникновения права на вычет в связи со строительством дома.

Обращаем внимание на то, что имущественный вычет по кредиту предоставляется только в отношении одного дома (напомним, что вычет по расходам на строительство дома может быть предоставлен также в отношении других домов и земельных участков).

Порядок оформления и получения имущественного вычета на дом

Как же (какими способами) можно получить налоговый имущественный вычет в связи со строительством дома?

Существует только два следующих способа:

- Первый способ — получение имущественного вычета у работодателя. Получить вычет можно в течение календарного года, в котором появилось право на вычет. В этом случае надо представить работодателю заявление о предоставлении вычета вместе с уведомлением о подтверждении права на получение имущественного вычета (уведомление надо предварительно получить в налоговой инспекции). Уведомление налоговая инспекция выдает на основе заявления и документов, поданных налогоплательщиком.

- Второй способ – получение имущественного вычета в налоговой инспекции. В этом случае необходимо заполнить и подать в инспекцию налоговую декларацию 3-НДФЛ в следующем году после года, в котором возникло право на налоговый вычет. Если декларация не подана в следующем календарном году, то ничего страшного. Её можно подать в течение трех лет после окончания года, в котором возникло право на имущественный налоговый вычет.

Для подтверждения права и получения налогового имущественного вычета в связи со строительством частного дома и приобретением земельного участка необходимы следующие документы:

- документы, подтверждающие право собственности на построенный дом. К таким документам относятся либо копия свидетельства о регистрации права собственности (такие свидетельства выдавались до 15.07.2016), либо выписка из Единого государственного реестра недвижимости (ЕГРН);

- копия договора о приобретении земельного участка, а также документы, подтверждающие право собственности на земельный участок. Этот документ нужен только в случае получения вычета в связи с покупкой земельного участка;

- документы, подтверждающие произведенные фактические расходы в связи со строительством дома, заявленные в составе налогового вычета. К таким документам относятся квитанции об оплате, банковские выписки о перечислении денег на счет продавца, товарные и кассовые чеки.

В случае если гражданин брал кредит в банке, то для получения имущественного вычета на уплату процентов по кредиту помимо указанных выше документов, необходимых для подтверждения права на налоговый вычет по расходам на строительство дома, ему потребуются:

Источник lawrecom.ruМинфин разъяснил, по каким расходам на строительство дома можно получить вычет НДФЛ

При участии Юлия Бусыгина

Специалисты Минфина в письме от 23.04.21 № 03-04-05/31158 рассмотрели вопрос о предоставлении имущественного налогового вычета по НДФЛ при строительстве жилого дома. В частности, авторы письма напомнили, какие расходы можно включить в состав вычета.

Как известно, физлицо вправе воспользоваться имущественным налоговым вычетом по НДФЛ при строительстве либо приобретении на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них (подп. 3 п. 1 ст. 220 НК РФ). Вычет предоставляется в размере фактических расходов на строительство, но не более 2 млн рублей.

Согласно подпункту 3 пункта 3 статьи 220 НК РФ, в фактические расходы на строительство жилья можно включать следующие расходы:

- на разработку проектной и сметной документации;

- на приобретение строительных и отделочных материалов;

- на приобретение жилого дома или доли (долей) в нем, в том числе не оконченного строительством;

- на работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В Минфине обращают внимание, что приведенный выше перечень расходов является закрытым. А это значит, что физлицо вправе включить в состав имущественного налогового вычета только те расходы, которые прямо упомянуты в данном перечне. Все остальные затраты, например, на покупку инструментов и строительного оборудования, учесть нельзя.

Источник www.buhonline.ruНалоговый вычет

Покупая или строя дом, российские граждане имеют право на вычет 13% из их НДФЛ. Получить его возможно либо через ИФНС, либо у своего работодателя. Предоставляется он по расходам и состоит из 3-х частей:

1) на постройку или покупку домов;

2) на погашение процентов, выплаченных по ипотечному займу за жилье;

3) на рефинансирование ипотеки.

Перечень расходов, которые Вы можете включить в налоговый вычет при строительстве жилья, указан в ст.220 Налогового кодекса РФ. К ним относятся:

— расходы на приобретение земельного участка под строительство;

— расходы на приобретение неоконченного строительством жилого дома;

— расходы на покупку строительных и отделочных материалов;

— расходы, связанные с работами или услугами по строительству и отделке;

— расходы на составление проектно-сметной документации, а также расходы на подключение к инженерным сетям и коммуникациям.

Важно отметить, что для получения вычета вам необходимо подтвердить все расходы документально, то есть иметь на руках все необходимые договора подряда, квитанции, чеки, расписки и (или) другие платежные документы

Вы не сможете получить вычет по расходам на:

— перепланировку или переустройство уже построенного дома;

— реконструкцию уже построенного дома (надстроили этаж или пристройку);

— установку сантехники, душевой кабины, газового или иного оборудования;

— возведение на участке дополнительных построек или сооружений (например, гаража, забора, бани, сарая и т.д.)

Чтобы налогоплательщику получить полагающийся ему налоговый вычет при строительстве жилого дома, необходимо подготовить и затем сдать лично или через доверенного представителя в ИФНС следующие документы:

1. Заполненную по строго установленной форме декларацию за соответствующий год. Ее форма утверждается ежегодно и имеет некоторые отличия от предыдущих форм в связи с вводимыми изменениями закона. Поэтому декларация, к примеру, за 2015 год не может заполняться по бланку 2014 или 2013 годов.

2. Справку о доходах от работодателя за соответствующий год. Она подтверждает полученный доход и размер отчисленного с него НДФЛ.

3. Копии личных документов:

• Российского паспорта (главная страница и страница с местом регистрации жительства заявителя);

• свидетельства ИНН.

4. Копий документов об имеющемся праве собственности на возведенный дом:

• свидетельство о его государственной регистрации;

• кредитный договор (при ипотеке).

5. Копии финансовых документов, которыми заявитель подтверждает свою оплату:

• постройки (чеки, выписки, квитанции, договора подряда);

• ипотечных процентов (справки из банка).

Данный список документов является стандартным. Его достаточно, чтобы использовать свой налоговый вычет за строительство частного дома лицу, являющегося единственным собственником жилья. Если построенный объект разделен по долям между несколькими владельцами, то необходима будет документация, подтверждающая этот факт и заявления о распределении.

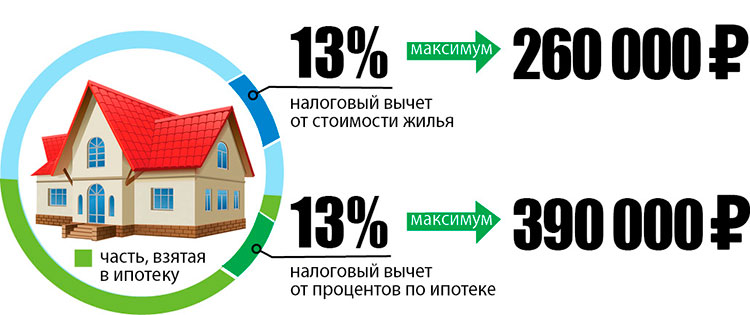

Помимо общего возврата в пределах понесенных затрат или с максимума, покупатели загородной недвижимости могут возвращать часть оплаченных процентов по целевым (ипотечным) займам. Ранее она ничем не ограничивалась. Теперь, начиная с 2014 г., по банковским кредитам установлен конкретный лимит. К расчету возмещения затрат по погашению ипотеки принимается максимум 3 миллиона рублей.

При длительном периоде выплаты ипотечного кредита, полная сумма выплат по процентам вероятнее всего превысит лимит в 3 миллиона рублей.

В отношении одного дома вычет используется единожды, не зависимо от того, весь он исчерпан или нет.

Максимальная сумма финансовых средств к возврату за покупку частного дома, его постройку имеет определенные ограничения: для жилых зданий, купленных или возведенных до 2009 года – 130 тысяч рублей, после – 260 тыс. рублей, то есть удвоенная. Налоговый вычет при покупке дома 2016 года изменения в ограничении максимального размера не имеет и остается прежним.

Когда физическое лицо использовало свой имущественный вычет при строительстве частного дома не весь, остаток автоматически переносится на будущее (исходя из ст. 220 НК РФ).

В том случае, если получатель вычета временно не работал и не имел никаких доходов, которые облагаются налогом по ставке 13%, то возврат он может возобновить с момента их появления.

Имущественный вычет при строительстве дома или его покупке не имеет сроков давности. Заявить о нем можно в любое время, даже по истечении 15 лет. Однако, налог, подлежащий возврату, будет рассчитываться по последним 3-м годам, предшествующим году заявления.

• Заполнение и заверение подписями декларации.

• Получение справки 2-НДФЛ с места работы.

• Подготовка пакета копий документов, которыми подтверждается право собственности и оплата.

• Предоставление в ИФНС подготовленной документации с заявлением.

В ст. 88 НК РФ определено, что проверка декларации осуществляется не больше 3-х месяцев с момента ее поступления.

После проверки ИФНС на банковский счет заявителя перечисляются денежные средства. Однако, если налоговый специалист выявит ошибки, придется подавать корректировку и опять ждать 3 месяца, чтобы использовать налоговый вычет при строительстве жилого дома.

Возвращается НДФЛ по построенному объекту только после его завершения. По общему правилу возврат осуществляется за прошедшие годы. Так, получение налогового вычета при строительстве дома 2017 года возможно начать только с 2018 г.

Источник goodwellhouse.ru