Кредиты на строительство дома приобретают большую популярность не только в небольших городах и селах, но и мегаполисах. Иметь в собственности дом с земельным участком престижно и функционально.

Стоимость строительства часто превышает финансовые возможности заемщика, поэтому стает вопрос об оформлении ссуды. Можно оформить целевой кредит на строительство дома или получить нецелевой заем. В каких банках предлагаются наиболее выгодные условия, как происходит процесс получения кредита.

Основные параметры предоставления ссуды

Параметры программы отличаются от потребительского кредитования, имеют следующими особенностями:

- Максимальная сумма не превышает 85% сметной стоимости объекта;

- На время строительства должно быть предоставлено иное обеспечение: поручительство, залог другой недвижимости;

- После получения документов на собственность построенного жилья, оно становится предметом залога вместе с земельным участком, на котором расположено;

- Ставка по договору об ипотеки применяется после его регистрации, на период строительства процент может быть выше.

Страхование имущества от утраты и гибели на весь период пользования ссудой, является обязательным.

Кредит на жильё: как грамотно получить нужную сумму?

Кто может оформить кредит

Кредитные организации выдвигают к заявителям различные дополнительные требования, но основные являются стандартными. Кредиты предоставляются гражданам России, Возрастные рамки с 21-23 лет до 70–75 лет (на момент погашения задолженности по договору). Выдвигаются требования по стажу: мин. от 6 до 12 месяцев на текущем месте.

Часто выдвигается необходимое требование: участие в сделке собственных денег заемщика в определенном размере, для подтверждения клиент должен будет предоставить выписку со счета.

Сделки оформляются обычно при получении банком документов, которые подтверждают занятость заявителя и уровень его доходов. Проверяется соответствие требованиям земельного участка, на котором будет произведено строительство объекта. Может быть затребовано, чтобы отсутствовали дополнительные постройки, отсутствие обременений и т. д.

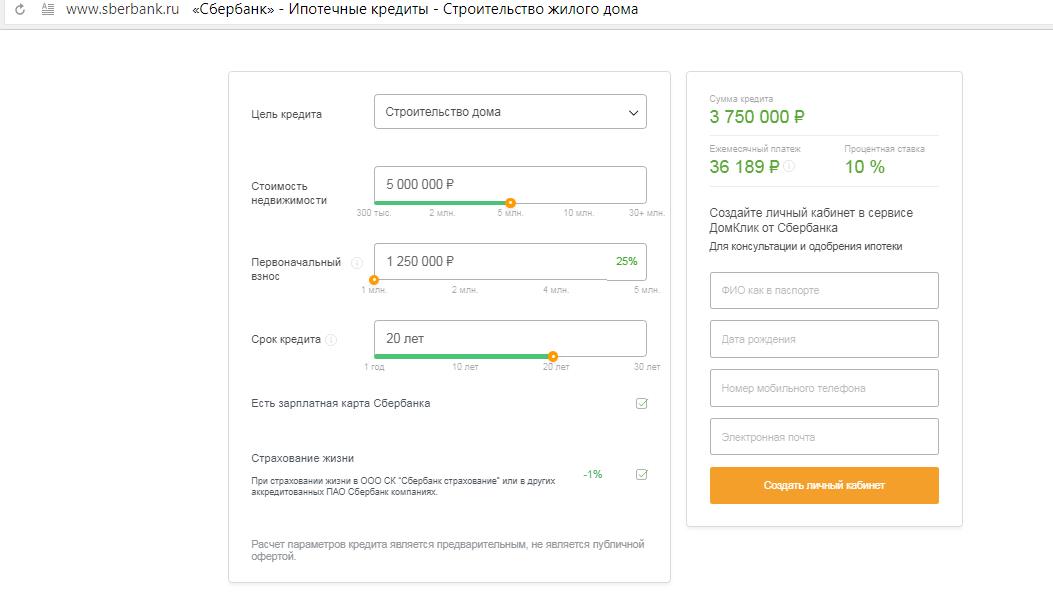

Калькулятор по кредиту

До оформления официальной заявки, необходимо проанализировать собственные финансовые возможности для ее погашения. Для этого на сайтах банках представлены ипотечные калькуляторы.

Например, калькулятор от Сбербанка:

При сметной стоимости строительства 5 млн. р. сумма кредита составит до 3750 тыс. р., при кредитовании сроком на 20 лет под 10% годовых, ежемесячная сумма взноса составит 36189р.

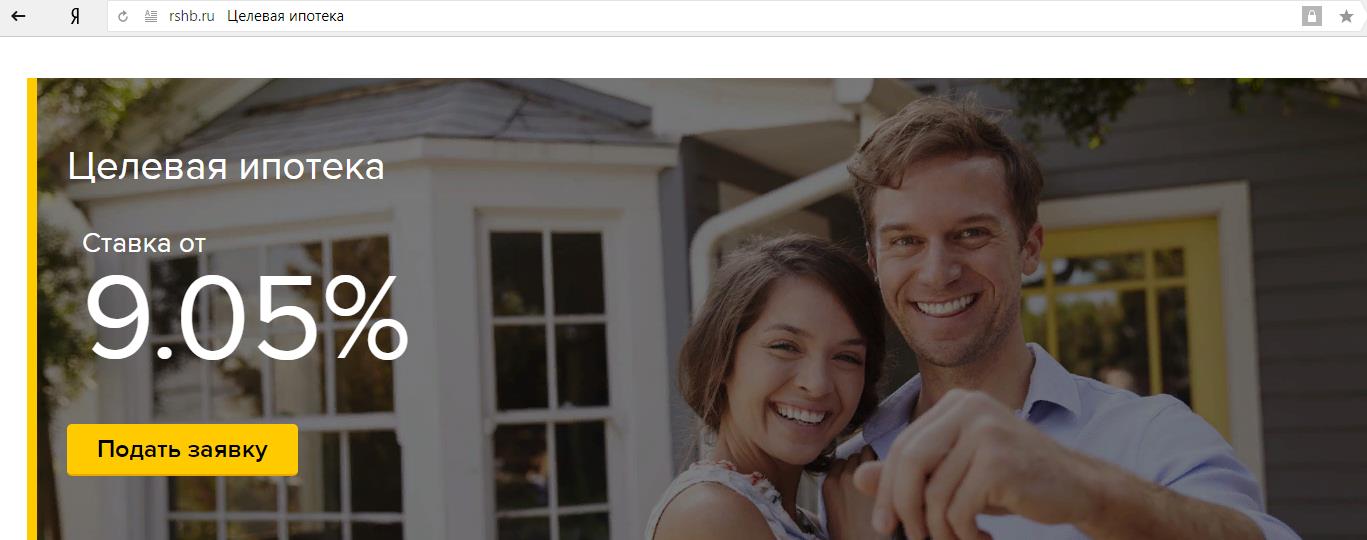

Ипотечные программы банков

Оформить ипотеку для строительства частного дома можно в следующих банках:

| Банк | Сумма тыс. р. | Ставка, % годовых | Срок |

| Сбербанк | От 300 | От 10 | 1-30 лет |

| Россельхозбанк | 100–20000 | От 9,05 | До 30 лет |

| ВТБ | До 15000 | От 11,1 | До 20 лет |

| Альфа Банк | От 600 | От 13,29 | До 30 лет |

| УБРиР | 300 | От 11,75 | До 15 лет |

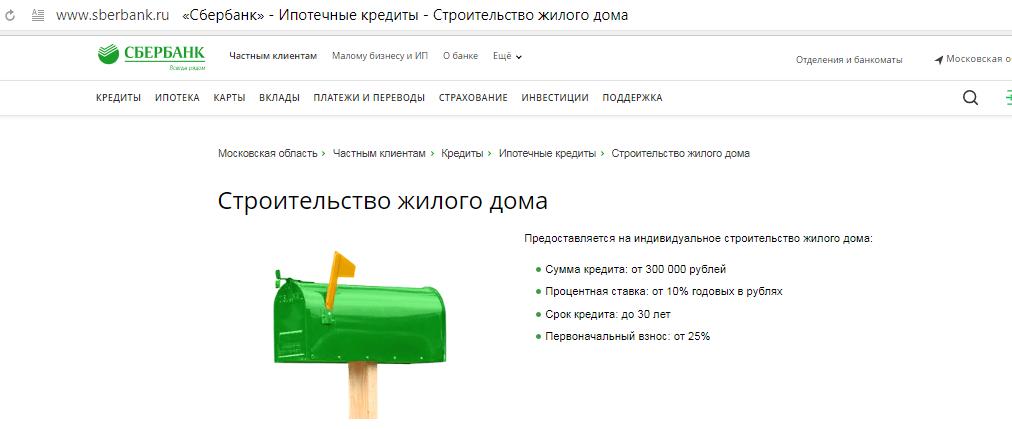

1 Сбербанк

Кредитор предлагает целевую программу кредитования «Строительство жилого дома»:

Кредит предоставляется в виде открытия кредитной линии с лимитом выдачи.

Сумма первоначального взноса составляет от 25% сметной стоимости дома, соответственно максимально кредит оформляется в размере 75% от цены на недвижимость.

Процентная ставка будет увеличена на 1%, если заемщик отказывается от добровольного страхования, на время, пока ипотека будет зарегистрирована. Зарплатным клиентам предлагается льготная процентная ставка от 9,5% годовых. Через банк реализуются федеральные и региональные программы, направленные на улучшение жизненных условий граждан. Их участники смогут оформить сделку под 9%.

Подается заявка в представительстве кредитной организации, где предварительно оформляется анкета.

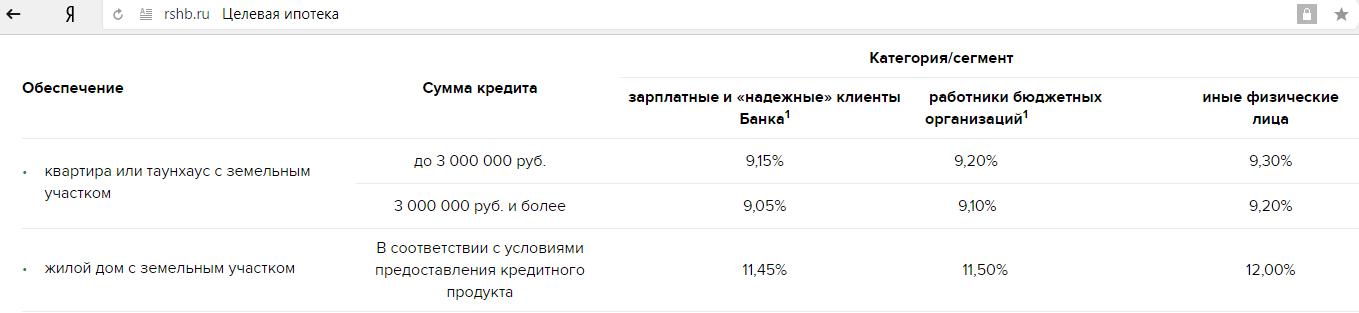

2 Россельхозбанк

Программа «Целевая ипотека» предоставляет возможность построить дом за счет кредитных средств:

Максимальная сумма кредита определяется как 70% сметной стоимости строительства, до 20 млн. р. Требования внесения взноса собственными средствами нет.

Величина процентной ставки зависит от статуса клиента в банке и составляет от 11,45 до 12% годовых.

Скидка в размере 0,5п. от максимальной ставки предоставляется работникам бюджетных организаций, военнослужащим, скидка 0,65п. предоставляется зарплатным клиентам банка, бывшим заемщикам, имеющим положительную КИ в банке.

При отказе от страхования, которое осуществляется добровольно, ставка увеличивается на 1%.

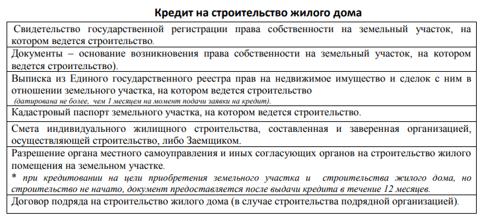

Кроме предъявления справки о заработной плате, выписки из трудовой книжки, заполнения анкеты-заявки, заявитель должен представить в банк документы, связанные со строительством:

Осуществлять строительства можно через подрядную компанию или самостоятельно.

Анкета будет рассмотрена в срок до 5 дней. Одобренная заявка остается активной 90 дней.

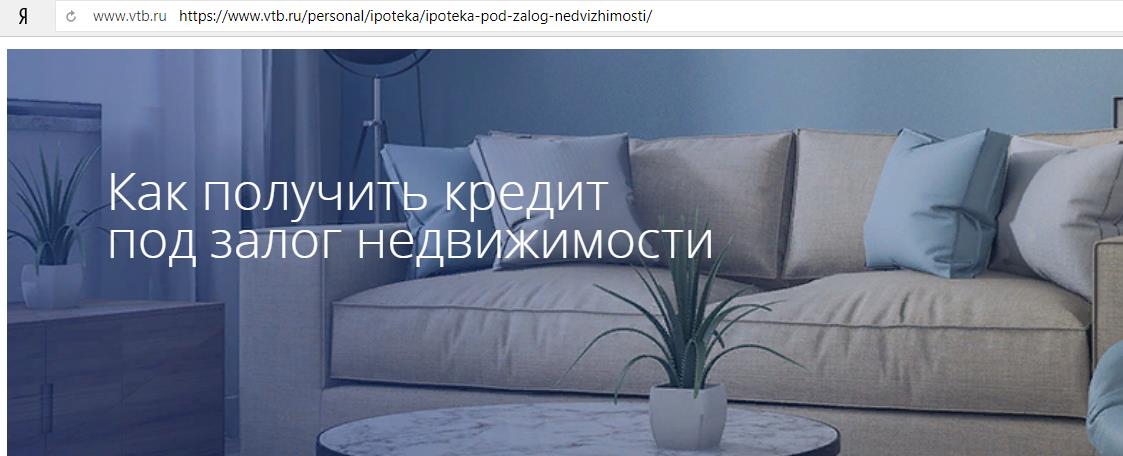

3 ВТБ

Банк предлагает нецелевую программу выдачи кредитов под залог имеющейся недвижимости, ссуду можно направить на строительство частного домовладения:

- В обеспечение принимаются квартиры многоквартирных домов, расположенных в районе присутствия банка. Проверяется наличие собственности на залог. Собственник выступает поручителем по договору.

- Скидка с реальной рыночной стоимости залога до 50%, т. е., если заемщик предоставляет в обеспечение недвижимость стоимостью 5 млн. р., сумма кредита будет только 2,5 млн. р.

- Заявка на кредит подается через сайт компании.

- После отправки анкеты, с заявителем связывается менеджер банка для согласования даты предоставления в банк необходимых документов.

- При желании, заемщик может обратиться напрямую в отделение банка.

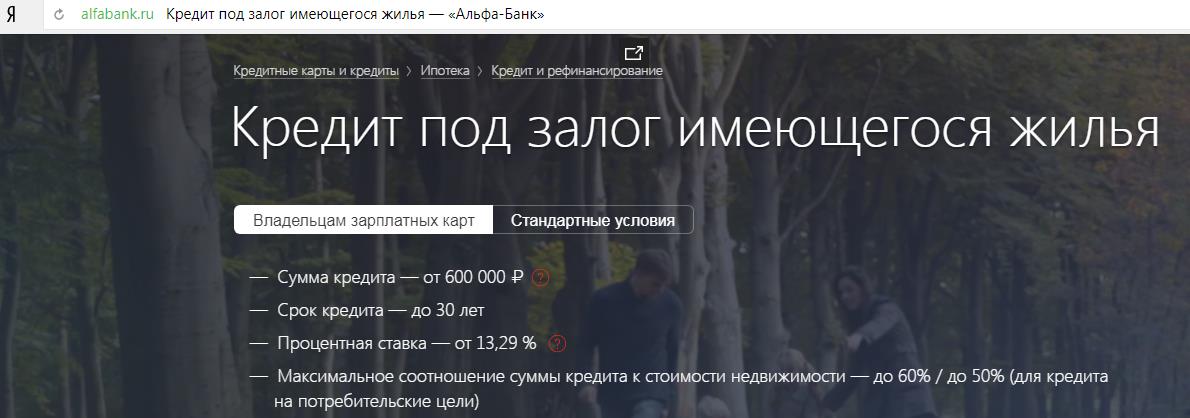

4 Альфа банк

Финансовая организация предлагает целевой кредит в крупной сумме, залогом будет выступать недвижимость, которая имеется в собственности:

Среди доступных направлений расходования денег, их можно потратить на совершение крупных затрат в личных целях, в т. ч. на ИЖС.

Предварительную заявку можно оставить на сайте, но рассмотрение возможности предоставления ссуды начинается только после получения банком всех требуемых документов.

Дополнительные требования к заемщику:

- Образование не ниже среднего;

- Трудовой стаж от 1 года.

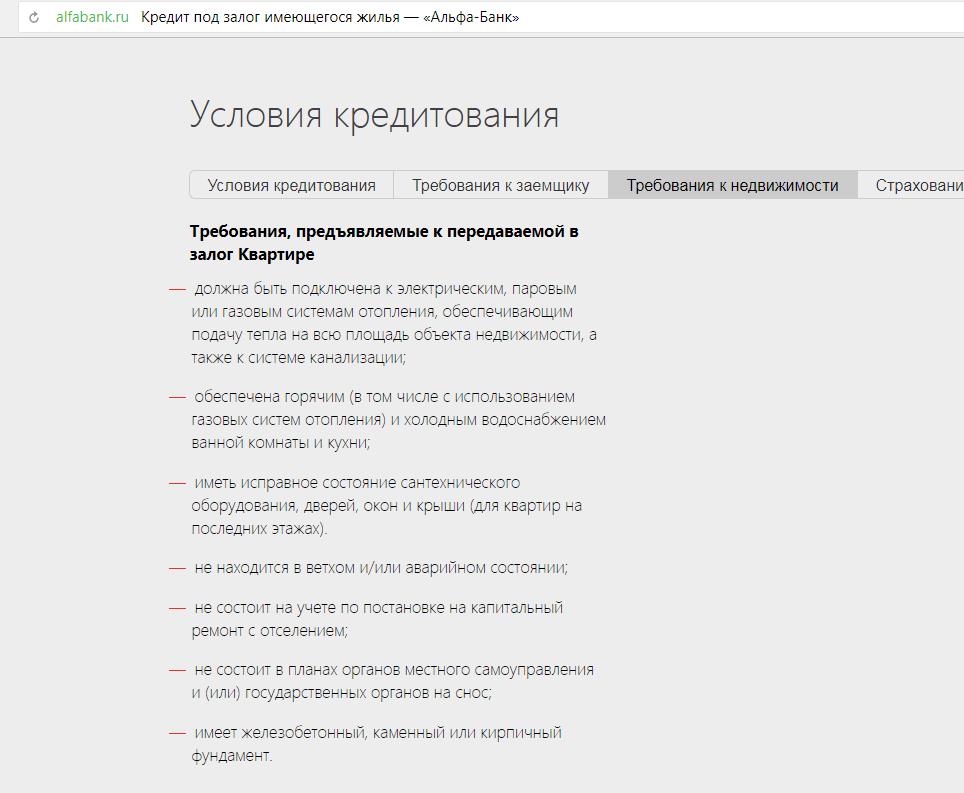

Обеспечение должно соответствовать следующим требованиям:

Получить кредит по программе могут работники по найму, ИП, владельцы бизнеса, нотариусы, адвокаты. В зависимости от направления деятельности заемщик должен представить в банк свой пакет документов.

- Работники, которые работают по найму, предоставляют справку о доходах по ф. 2НДФЛ или по форме банка, СНИЛС, ИНН, копию трудовой книжки;

- Владельцы бизнеса должны предоставить учредительные документы, налоговую отчетность, банковские выписки по счетам;

- Адвокаты и нотариусы предоставляют документы, подтверждающие их деятельность, сданную декларацию по ф. 3НДФЛ с квитанцией, подтверждающей уплату налогов.

- Для всех категорий обязательным является предъявление паспорта.

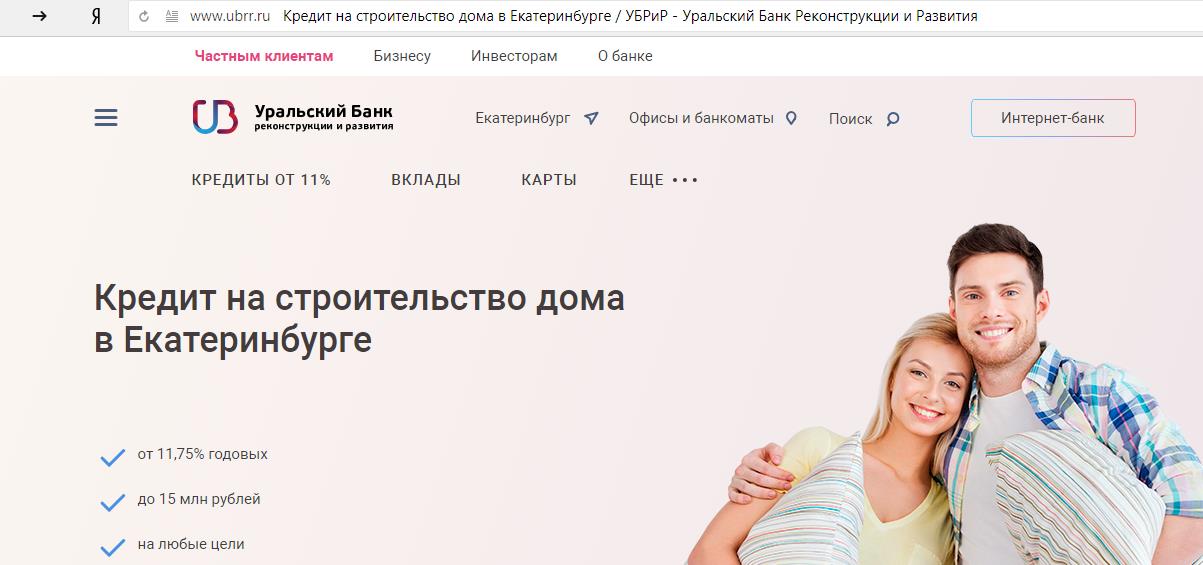

5 УБРиР

Уральский банк Реконструкции и Развития предлагает целевую программу на строительство дома. Работает она только в отдельных регионах:

- Оформить сделку можно на сумму от 300 тыс. р. до 15 млн. р., сроком на 5, 10 или 15 лет. Обеспечением выступает имеющаяся у заемщика в собственности недвижимость. Первоначального взноса нет.

- Кредит предоставляется гражданам РФ от 23 до 70 лет, которые имеют постоянное место работы, минимальный трудовой стаж 3 месяца.

- Кредитором определена минимальная величина доходов заемщика – 12 тыс. р., созаемщика 10 тыс. р. в месяц.

- Максимальное количество действующих кредитных договоров у заемщика 2, без текущих просроченных платежей.

Процесс оформления и погашения кредита

- Первый шагом является выбор кредитора. Необходимо проанализировать предложения банков на сайтах. При необходимости можно позвонить кредитору для получения консультации.

- Клиент собирает пакет документов, согласно перечню, который есть на сайте выбранного кредитора.

- На сайте заполняется анкета-заявка на кредит.

- Банк рассматривает заявку сроком от 3 до 5 дней. В это время может потребоваться предоставление дополнительных справок, подтверждающих платежеспособность и состоятельность заемщика, затребовано дополнительное обеспечение и т. д.

- Клиент уведомляется через смс-сообщение решении банка.

- Если решено предоставить ссуду, в определенный между сторонами день заключаются договора: кредитный, залога, поручительства. Договор ипотеки передается на регистрацию в регистрационные органы.

- Кредит перечисляется (траншами или единовременно) на счет заемщика после регистрации договора залога.

Если кредит был получен как целевой на строительство дома, после завершения стройки и оформления объекта, он становиться залогом по договору, а с ранее заложенного имущества обременение снимается.

Погашение задолженности осуществляется по графику. Часто банки предлагают выбрать между аннуитетом и дифференцированными платежами. Во всех кредитных компаниях возможно досрочное или частично-досрочное закрытие долга без дополнительных комиссий.

Плюсы и минусы программ

Преимущества

- Заемщик получает возможность построить жилище, исходя из собственных предпочтений, даже при недостаточном количестве средств;

- Он самостоятельно выбирает архитектуру сооружения, строительные материалы;

- При желании в дальнейшем он сможет увеличить жилую площадь строения;

- Кредит предоставляется частями, т. е. заемщик не переплачивает проценты;

- Процентные ставки по залоговым ссудам минимальные.

Дополнительными преимуществами является отсутствие соседей, экологическая обстановка, наличие приусадебного участка и т. д.

Недостатки:

- Оформить сделку могут только клиенты с безупречной кредитной историей и высокими доходами;

- На время строительства требуется предоставлять дополнительное обеспечение;

- Скидка с реальной рыночной цены на залоговую недвижимость составляет 50%, поэтому если появятся проблемы с погашением, заемщик рискует остаться без объекта, переданного в залог, не имея возможности реализовать его по рыночной стоимости;

- При наличии обременений на земельный участок, оформить сделку не получится.

Несмотря на минимальные ставки, переплата по кредиту, выплачиваемому до 20–30 лет является очень существенной, дополнительно заемщик понесет расходы на оценку недвижимости, подготовку документов на строительство, страхование залога, жизни и здоровья заемщика.

Ответы на вопросы

Можно ли оформить кредит с отрицательной КИ?

Возможность кредитования заемщиков, которые имели проблемы с погашением ранее полученных кредитов, зависит от кредитора. Например, в УБРиР допускают, что у заемщика могли выходить кредиты на просрочку. Сбербанк не предоставит кредит, если были просрочки.

Если у заемщика имеются текущие просроченные платежи, ни один банк не выдаст новый кредит, пока они не будут погашены.

Можно ли оформить кредит на постройку частного дома по 2 документам?

Такая привилегия существует только заемщиков, имеющих статус в банке: клиентов, получающих заработную плату, «надежных», VIP– клиентов. Они рассматриваются в индивидуальном порядке.

Остальные категории заемщиков для увеличения суммы кредитования и повышения вероятности одобрения заявки, должны убедить банк в своей платежеспособности, наличии постоянного дохода.

Видео: Ипотека для строительства дома

Вывод

Приняв решение построить дом за счет кредитных средств, следует внимательно отнестись к составлению сметной документации, постараться минимизировать расходы на строительство.

Банк лучше выбирать тот, где клиента знают: открыты счета, пользовался кредитом, имеет вклад и т. д. В нем будут предложены самые комфортные условия кредитования.

Источник: s3bank.ru

Кредит на строительство частного дома в Сбербанке

Сбербанк — одно из двух финансовых учреждений, где оформляется ипотека на строительство дома, а также одобряющая заявки претендентов на постройку зданий из бруса. Редкость таких программ кредитования у банков объясняется большими рисками. По этой причине запрос на предоставление ссуды скрупулезно обрабатывается, а заявителя проверяют по каждому параметру. Клиенту также понадобится предоставить залог для дачи гарантий заимодавцу.

- В чем особенность ипотеки

- Отличия от обычной ипотеки

- Условия Сбербанка

- Список документов

- Нюансы

- Залоговое обеспечение

- Госпрограмма по поддержке молодых семей

- Сертификат на маткапитал

- Другие способы получить деньги

- Заключение

В чем особенность ипотеки

Ссуда на срок от 5 лет сопровождается рисками из-за вероятности недостроя в каждом из случаев. В такой ситуации недвижимость так и не обретает стоимости, однако расходы банка остаются прежними. По этой причине ипотека на постройку в Сбербанке характеризуется завышенными процентными ставками и жесткими условиями.

Но даже такая подстраховка устраивает лишь часть банков, поэтому многие организации после отмены выдачи кредитов на строительство домов так и не вернулись к этой практике. Подобные ссуды перестали выдаваться Сбербанком в период экономического кризиса, но программу восстановили уже в 2015 г. и продлили.

Гарантии получения выгоды банком обеспечиваются с помощью продуманных условий:

- сроки кредитования варьируются от 1 года до 30 лет, а минимальная ставка начинается от 13%;

- первый взнос — обязательный критерий, размер платежа составляет от 25% суммы кредита;

- ужесточение лимита по возрасту заемщиков.

Для клиентов тоже имеются выгодные стороны ипотеки на строительство:

- лояльностью Сбербанка пользуются клиенты зарплатной категории;

- применение маткапитала при погашении кредита;

- внесение частичной оплаты с помощью выплат по госпрограмме «Молодая семья».

Поскольку ссуда предоставляется на долгий срок, планируется, что внесение ежемесячной оплаты не будет обременительным.

Отличия от обычной ипотеки

Следует понимать, что жилищный кредит на постройку частного дома и на покупку уже готового жилья — не одно и то же. Выделяют 6 отличительных признаков.

- Порядок оформления. При обращении за ссудой на готовую квартиру сначала определяются с желаемым вариантом недвижимости и уже после обращаться в филиал банка. Если же клиент решил взять заем и начать строить дом самому, сначала он посещает отделение и с менеджером определяет доступную сумму и уже в ее пределах планирует расходы на строительство.

- Увеличенные проценты. Ставка на возведение частных домов больше из-за того, что востребованность квартир на рынке выше.

- Дополнительно претенденту понадобится предоставлять проект и ждать утверждения, а также регулярно сдавать отчетную документацию о завершении строительства, но в результате заявитель получит построенный и спланированный по своему вкусу дом.

- К выбранному участку выдвигаются требования. Назначение и категория земли должны соответствовать цели строительства индивидуального дома для постоянного проживания.

- Пока постройка не завершена, банк вправе затребовать гарантии в виде привлечения поручителей или залога в виде другого объекта недвижимости.

- Ипотека перечисляется частями на этапах строительства в зависимости от стадии выполнения.

Сегодня жилищные займы на возведение частного дома дают 2 банка: АТБ и Сбербанк. Требования и условия учреждений аналогичны с небольшими вариациями.

Условия Сбербанка

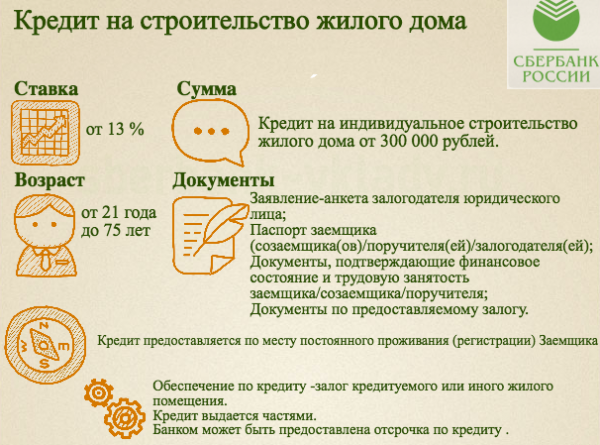

Ипотеку под строительство частного дома в Сбербанке доступно получить только в рублях. Важно понять, что использовать средства допустимо только для строительства.

- минимальная сумма жилищной ссуды — 300 тыс. руб. на срок 1–30 лет;

- банк выдаст до 75% от суммы, рассчитанной по проекту или стоимости залогового объекта (если величина меньше требуемого займа);

- оставшиеся ¼ и выше покрываются за счет внесения первоначального платежа;

- на день получения ипотеки заявителю должно быть от 21 года, а на дату возврата долга — до 75 лет;

- срок работы на последнем месте разрешен от 6 месяцев, а общий стаж за предыдущие 5 лет — минимум 1 год (для зарплатных потребителей допускаются послабления);

- имущество в залоге страхуется вплоть до выплаты долга (если ипотека будет погашена раньше срока, деньги за страховку доступно вернуть).

Внимание! Кредит погашается на стандартных условиях: размер выплаты допускается выше, но не ниже минимальной цифры, прописанной в тексте договора. Окончательная сумма вносится в будние дни по предварительно оформленной заявке.

Ипотека на строительство не перечисляется заемщику единоразово. Чаще переводится ½ суммы, затем клиент представляет отчет о проделанной работе, после этого зачисляется остаток по кредиту. Это еще одно отличие такого вида займа от выдаваемого на покупку готовой жилплощади.

Минимальная ставка в Сбербанке по ссудам на постройку дома составляет 10%, но доступна только гражданам, участвующим в государственной программе, которая направлена на развитие жилищной сферы. Для этого банк должен входить в число партнеров этой программы.

| Характеристика | Ставка |

| Заемщик не принадлежит к зарплатной категории пользователей | + 0,5% |

| Страхование жизни не оформляется | + 1% |

| Предоставление в залог вместо земельного участка, на котором планируется строительство, другого объекта | + 1% |

| Итого | 12,5% |

| Характеристика | Ставка |

| Заемщик не принадлежит к зарплатной категории пользователей | + 0,5% |

| Страхование жизни не оформляется | + 1% |

| Предоставление в залог вместо земельного участка, на котором планируется строительство, другого объекта | + 1% |

| Итого | 12,5% |

Особенности кредита:

- выдача по займу происходит частями;

- страховка на залоговый объект оформляется в обязательном порядке;

- на земельный участок оформление страховых услуг не требуется;

- комиссионный сбор за получение ссуды отсутствует;

- кредит гасится равными платежами как указано в подписанном графике оплаты;

- досрочно вернуть долг допустимо в любое время по заявлению заемщика (комиссия за это не взимается).

Внимание! При оформлении ипотеки претенденту могут дополнительно предложить кредитную карту (именную или нет — по желанию заявителя).

Заранее пользователю доступен самостоятельный предварительный расчет стоимости кредита с помощью калькулятора. Сначала подбирается программа кредитования, а затем вносится сумма затрат на строительство, величина первоначального платежа и период выплаты ссуды.

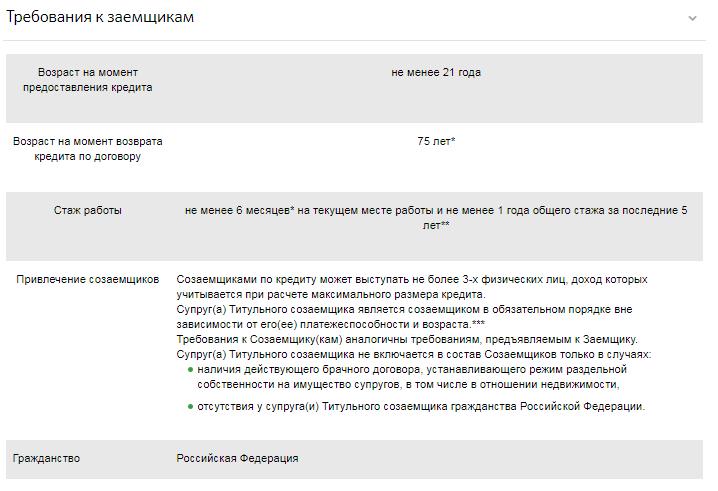

- Возрастное ограничение. Ссуда доступна лицам с 21 года. На период возврата заявителю должно быть до 75 лет.

- Подтверждение платежеспособности. Если потребитель — держатель зарплатной карты, справка об уровне дохода не запрашивается, а лимит по кредиту увеличивается.

- Рабочий стаж. На последнем месте — от полугода, а общий период — от 12 месяцев.

- Для повышения доступной суммы займа допускается привлечение до трех созаемщиков. Им тоже понадобится подтверждать доход с помощью справок.

Для получения займа на строительство частных домов претендент обязан соответствовать ряду критериев Сбербанка:

- Возрастное ограничение. Ссуда доступна лицам с 21 года. На период возврата заявителю должно быть до 75 лет.

- Подтверждение платежеспособности. Если потребитель — держатель зарплатной карты, справка об уровне дохода не запрашивается, а лимит по кредиту увеличивается.

- Рабочий стаж. На последнем месте — от полугода, а общий период — от 12 месяцев.

- Для повышения доступной суммы займа допускается привлечение до трех созаемщиков. Им тоже понадобится подтверждать доход с помощью справок.

На участок, на котором планируется строение дома, предъявляется свидетельство о праве собственности или договор аренды. Если земля принадлежит пользователю, она перейдет в обременение банку, а в случае аренды понадобится оформление залога права.

Важно! Если клиент Сбербанка относится к зарплатной категории, из пакета бумаг при оформлении заявления понадобится лишь паспорт. Пользователю другой категории придется также подтвердить размер зарплаты (2НДФЛ) и рабочей деятельности (ксерокопия трудовой).

Сначала нужно определить, условия какого банка выгодны заемщику. Далее алгоритм будет состоять из следующих этапов:

- Клиент отправляется в отделение выбранного финансового учреждения с пакетом бумаг, включая паспорт и документацию на имущество, которое будет передано в залог при оформлении кредита. Заполнение бланка анкеты происходит перед подачей запроса. В нижней части опросного листа ставится подпись претендента, прописывается ФИО, а также дата и срок передачи на обработку.

- Затем требуется дождаться одобрения запроса на выдачу займа с предварительно согласованной суммой на постройку дома.

- Когда положительный ответ получен, понадобится предоставить свидетельство на собственность земельного участка и бумаги на строительство.

- Подписывается кредитный договор.

- Сделка проходит регистрацию в Росреестре.

- Ипотека выдается частями.

Важно! Если клиент Сбербанка относится к зарплатной категории, из пакета бумаг при оформлении заявления понадобится лишь паспорт. Пользователю другой категории придется также подтвердить размер зарплаты (2НДФЛ) и рабочей деятельности (ксерокопия трудовой).

Для повышения шансов на одобрение используется предоставление в залог дополнительного имущественного объекта. В этом случае также понадобится взять с собой в банк правоустанавливающий сертификат на дом или квартиру. На рассмотрение заявок уйдет от двух до пяти рабочих дней.

Если банк ответил положительно, у претендента в запасе 3 месяца на использование заемных средств. Ипотека оформляется при документальном подтверждении наличия денег на первый взнос и расходов, на которые заявителю нужен заем. На практике время, затраченное на оформление жилищной ссуды, составляет 1 месяц.

Список документов

Перечень бумаг, который предоставляет заявитель, состоит из следующих наименований:

- Заявление.

- Паспорт претендента и созаемщиков.

- Если потенциальный плательщик состоит в браке или имеет несовершеннолетних детей, предъявляются свидетельства.

- 2НДФЛ за предыдущий год от всех участников.

- Заверенная ксерокопия трудовой.

- Предпринимателям придется также принести налоговую декларацию и управленческую документацию.

- Военнослужащим потребуется подтвержденная ксерокопия контракта и документ о сроке службы.

- Бумаги по закладываемому имуществу.

- СНИЛС.

После получения одобрения по заявлению:

- документальное подтверждение наличия денег на первоначальный взнос;

- проект и смета;

- свидетельства на залоговый объект (правоустанавливающий сертификат, договор купли-продажи, заключение оценщика, техпаспорт на участок и выписка из Росреестра).

Дополнительно заверяется согласие всех собственников земли или второго супруга, если участок приобретался в браке.

Нюансы

Для досрочного погашения кредита на постройку дома в частичном или полном объеме заполняется специальный бланк заявления, указав дату внесения окончательной оплаты (только рабочий день) и номер счета для списания денег. Минимальная сумма оплаты долга раньше срока не ограничена. Штраф за это не предусмотрен.

Неустойка за просрочку внесения оплаты по ипотеке соответствует величине базовой ставки ЦБ РФ, которая действовала на день подписания договора. Штраф высчитывается от размера просроченной задолженности за срок опоздания со следующей даты за согласованным соглашением числом. Пени продолжают списываться до момента внесения оплаты включительно.

Пользователь может отсрочить уплату ипотеки или продлить период кредитования. Для этого предъявляется документальное доказательство увеличения затрат на строительство дома в процессе стройки, но до двух лет со дня получения займа.

Налоговый вычет распространяется на величину оплаченных по целевой жилищной ссуде процентов. Его размер составляет 13% от насчитанной ставки. Облагаемая сумма покупки дома, комнаты, квартиры или части повысилась до 2 млн руб., поэтому затраты на недвижимость возмещаются в ФНС (до 260 тыс. руб.).

- Кредитование и обработка заявок не облагается комиссионным сбором.

- Часть долга возвращается средствами маткапитала или госпрограммы, которая направлена на молодые семьи.

- Досрочная уплата долга не подразумевает начисление штрафных санкций.

- На протяжении всего периода плательщик вносит одинаковые суммы ежемесячно.

- Зарплатные пользователи Сбербанка пользуются дополнительными привилегиями.

- Лимит повышается с помощью привлечения созаемщика.

- Отдельную выгоду получит заемщик, если воспользуется для строительства дома услугами подрядной организации, прошедшей аккредитацию в Сбербанке.

- Выплаченные проценты можно вернуть в частичном размере при регистрации в ФНС налогового вычета 13% ставки по кредиту.

Госорганы и Сбербанк призывают население воспользоваться ипотекой для строительства собственного дома. По этой причине разработана линейка программ, отличающихся лояльными условиями.

На 2022 год жилищная ссуда предполагает следующие плюсы:

- Кредитование и обработка заявок не облагается комиссионным сбором.

- Часть долга возвращается средствами маткапитала или госпрограммы, которая направлена на молодые семьи.

- Досрочная уплата долга не подразумевает начисление штрафных санкций.

- На протяжении всего периода плательщик вносит одинаковые суммы ежемесячно.

- Зарплатные пользователи Сбербанка пользуются дополнительными привилегиями.

- Лимит повышается с помощью привлечения созаемщика.

- Отдельную выгоду получит заемщик, если воспользуется для строительства дома услугами подрядной организации, прошедшей аккредитацию в Сбербанке.

- Выплаченные проценты можно вернуть в частичном размере при регистрации в ФНС налогового вычета 13% ставки по кредиту.

Неоспоримый плюс ипотеки на строительство собственного дома — получение отсрочки у банка по выплате основного долга на 24 месяца со дня подписания договора. Такая услуга удобна при постройке, так как даже тщательно продуманная смета не гарантирует отсутствия дополнительных расходов. Выплата только процентов позволит снизить финансовую нагрузку заемщика.

Среди минусов:

- Подготовка и утверждение банком проектно-сметных документов.

- Ограничение периода на стройку.

- Участок, где планируется постройка дома, должен уже находиться в собственности у претендента, либо в аренде на время кредитования. Если надела нет, то и оформить этот вид ипотеки не получится.

- Согласованной смете и проекту придется четко следовать при возведении дома.

- Земля должна подходить под определенные критерии.

Нельзя назвать какую-либо разновидность жилищного кредита универсальной, поскольку каждый пользователь определяет для себя положительные и отрицательные стороны. У каждого клиента свои приоритеты и потребности, поэтому важно ознакомиться с нюансами каждой разновидности ссуды для принятия правильного решения.

Залоговое обеспечение

В большинстве вариаций ипотечных программ обязательное условие — предоставление залога в виде недвижимого имущества: дома либо квартиры. Это будет гарантией банка в случае невыплаты долга клиентом. Если заем выдается на приобретение готового жилья, то сам объект попадет под обременение до конца погашения долга.

При выдаче ссуды на строительство жилого дома средства банк выделяет под утвержденный проект, у которого нет материальной ценности, что не гарантирует исполнения плательщиком обязательств по договору. Для одобрения заявки потребуется предоставление в залог другого имущества.

Важно! Если самостоятельное оформление ипотечного кредита на постройку дома слишком сложно или необходимо проверить документы на участок, стоит обратиться за юридической помощью.

Чаще к залогу привлекается земля, на которой планируется строительство дома. В случае, когда оценочная стоимость ниже требуемой для получения кредита, можно привлечь и другую собственность (автомобиль, квартира, гараж, дача).

Для предоставления Сбербанку дополнительных гарантий привлекается до трех созаемщиков. Это также позволит рассчитывать на увеличение одобряемой суммы. Однако найти подходящего претендента непросто. Супруг заявителя автоматически расценивается как созаемщик.

Госпрограмма по поддержке молодых семей

Выгодное решение жилищных проблем граждан стало возможным с внедрением государственных программ помощи ипотечным заемщикам.

Если в семье один супруг младше 35 лет на время подачи заявления на выдачу кредита, Сбербанке предоставит дополнительные льготы. Заем по этой программе сопровождается процентной ставкой 11,25%. Минимальная сумма первоначального взноса составляет 20%.

Сертификат на маткапитал

Средства по материнскому капиталу могут применяться для полного, либо частичного погашения жилищного кредита на возведение дома. Условия по этому вопросу в АТБ и Сбербанке различаются:

- маткапитал в Сберегательном банке используется для первого взноса, досрочного или частичного погашения;

- в АТБ сертификат применяется лишь на досрочную оплату кредита.

Важно! Оформление перевода денег по материнскому капиталу обрабатывается в течение 60 дней, поэтому заняться этим вопросом стоит заранее.

Другие способы получить деньги

Ипотека на строительство собственного дома — доступный вариант получить деньги, но невыгодный, поскольку на оформление кредита требуется немало времени. Проектно-сметную документацию бесплатно сделать под силу лишь проектировщику, а в остальных случаях этот этап сопровождается дополнительными расходами.

Альтернатива жилищной ссуды на постройку дома — потребительский кредит. Здесь не понадобится предъявление проекта, сметы и отчетов.

Среди доступных вариантов:

- Нецелевой заем, оформляемый в короткий срок. Ставка по процентам здесь выше, чем по ипотеке, а срок выплаты меньше (до 5 лет). Сумма ограничена, однако обеспечения не понадобится.

- Потребительский либо жилищный кредит с предоставлением залога в виде имеющегося недвижимого объекта. Период возврата долга здесь достигает 20 лет.

Во втором случае лимит тоже ограничен 60% рыночной стоимости закладываемого имущества, но он больше допустимого размера потребительского займа без обеспечения. Ставка здесь выше той, что установлена по ссудам на строительство домов.

Заключение

Сбербанк старается обезопасить себя от рисков при оформлении кредита на стройку дома. Пример — ограничение по периоду проведения работ. Обычно он не превышает трех лет. Это крайний срок, по окончании которого дом уже должен быть зарегистрирован по требованиям банка и законодательства. Жилой объект переходит в обременение до конца выплаты долга.

Ставка снижается, а оплата становится менее обременительной для потребителя.

Источник: sberech.com

Новые условия получения 450 тысяч на ипотеку многодетным семьям в 2022 году, куда обращаться, список документов, последние новости

Президент обещал выделить многодетным семьям по 450 тысяч рублей на погашение ипотеки. Поручение превратилось в закон — его уже подписали и опубликовали. Условия господдержки многодетных семей с ипотекой вступили в силу. Это новый вид господдержки для семей с детьми. Он не заменяет и не отменяет другие способы получить деньги из бюджета.

В этой статье вы узнаете последние новости о том, какие условия получения 450 тысяч на ипотеку многодетным семьям, какие семьи могут воспользоваться государственной программой в 2022 году, куда обращаться, какие документы нужно собрать и какой кредит можно погасить.

Как получить 450 тысяч на ипотеку многодетной семье в 2022 году по новому закону?

Многодетные семьи, взявшие ипотеку, чтобы улучшить свои жилищные условия, могут получить 450 тысяч рублей на погашение кредита.

Соответствующий закон №157-ФЗ в 2019 году подписал президент России Владимир Путин. Право на такую компенсацию имеют ипотечные заемщики, у которых с 1 января 2019 года по 31 декабря 2022 года родился или родится третий ребенок и последующие дети. Воспользоваться данной поддержкой можно для погашения кредитов, взятых на покупку дома, квартиры, в том числе по договору долевого участия, или земельного участка для индивидуального жилищного строительства.

Как работает программа 450 тысяч на ипотеку многодетным

Схема получения субсидии на погашение ипотечного долга работает следующим образом:

Клиенты подают заявление и документы в банк, где брали ипотечный кредит, банк их проверяет и передает оператору программы — ДОМ. РФ, который проводит финальную проверку заявок и выносит решение либо о выплате субсидии, либо об отказе. Выплаты осуществляются в целях погашения задолженности по ипотечным жилищным кредитам граждан РФ, имеющих право на меры государственной поддержки в установленном размере.

Субсидия может составить меньше 450 000 рублей, если по процентам и долгу по кредиту осталась меньшая сумма соответственно.

Какую сумму можно получить многодетным на ипотеку в 2022 году

Реализация мер государственной поддержки осуществляется суммарно в пределах объема финансирования, установленного Правительством. По этой программе государство гасит ипотеку полностью или частично. Семья может получить сумму до 450 000 рублей, но не больше остатка задолженности по ипотечному кредиту.

Субсидия направляется на погашение задолженности по основному долгу, но в случае, если такая задолженность составляет меньше 450 000 рублей, оставшаяся часть выплаты направляется на погашение процентов, начисленных за пользование этим кредитом.

Неиспользованный остаток субсидии нельзя перенести на другой кредит, обналичить или использовать как-то еще. Будет считаться, что семья реализовала свое право на государственную помощь по этой программе. Наличными оставшуюся сумму не выплатят.

Сколько ипотек можно погасить по этой программе

Данную помощь от государства можно получить только один раз и только по одному ипотечному кредиту. Если семья получит 450 000 рублей за третьего ребенка в 2019 году, а в 2022 родится четвертый ребенок, повторная выдача субсидии не предусмотрена.

Основные критерии и условия подачи заявления на субсидию

✔️ Субсидию может получить заемщик, созаемщик или поручитель по ипотечному кредиту. Он должен быть родителем троих или более детей, один из которых рожден после 1 января 2019 года.

✔️ Поручитель по кредитному договору имеет право на субсидию в случае заключения договора поручительства до 30.04.2021 г., при условии, что он был наделен долей в праве общей собственности на кредитуемую недвижимость.

✔️ Дети могут быть от разных браков. Возраст старших детей не учитывается.

✔️ Программа работает и в отношении приемных детей, но нужно помнить: в вопросе получения субсидии значение имеет дата рождения приемного ребенка, а не дата его усыновления.

✔️ Если один из детей погиб, это не исключает вашего права на получение господдержки. Вам нужно будет включить в пакет документов свидетельство о смерти.

✔️ Реструктуризация, рефинансирование, допущенные просрочки по оплате ипотечного долга, использование материнского капитала или иных льгот — ничто из перечисленных действий не является причиной для отказа в получении субсидии.

✔️ Кстати, про рефинансирование: государство выделит деньги даже на погашение рефинансированной ипотеки. И даже если ее рефинансировали повторно: так тоже можно.

✔️ Заявитель и его дети должны иметь российское гражданство. В свидетельствах о рождении детей на оборотной стороне стоит штамп о гражданстве. С 01.10.2018 гражданство детей определяется по гражданству родителя, которое указывается в тексте свидетельства о рождении. Если есть вкладыш к свидетельству о рождении — его тоже можно приложить.

✔️ С субсидии не нужно платить подоходный налог, но если семья использовала налоговый вычет при покупке квартиры, то государству надо будет вернуть 58 500 рублей (13% с 450 000). В любом случае, предварительная консультация в налоговой не помешает.

✔️ Если ипотеки пока нет и накоплений тоже нет, потратить 450 000 рублей на первоначальный взнос не получится. Деньги дают только на погашение долга.

Для погашения какого кредита можно получить субсидию 450 тысяч?

Кредит должен быть ипотечным и он должен прямо содержать цель — покупка готового жилья (в том числе на оплату неотделимых улучшений), участие в долевом строительстве, покупка земельного участка, предоставленного для индивидуального жилищного строительства или рефинансирование ипотечного кредита, предоставленного иной кредитной организацией на цели, указанные выше.

Также получить субсидию после государственной регистрации перехода права собственности (или перехода доли в праве общей собственности) можно и на погашение ипотечного кредита на следующие объекты:

- земельные участки с постройками или без (ИЖС, ЛПХ, СНТ);

- объекты незавершенного строительства;

- участие в жилищно-накопительных кооперативах (ЖНК).

При покупке частного дома, субсидирование возможно, если жилой дом на участке уже зарегистрирован. Если еще нет, рассматривается только сам участок.

Жилье можно купить и на вторичном, и на первичном рынках, у физического или юридического лица.

Информация по целевому назначению покупки и форме договора обязательно должна быть указана в кредитном договоре с банком.

Какие ипотечные кредиты не соответствуют условиям госпрограммы

Если выдача кредита была проведена на основании предварительного договора купли-продажи, то есть — основной договор купли-продажи заключен после фактической выдачи кредита, то получение субсидии невозможно.

Покупка нежилых помещений коммерческого типа, к которым в соответствии с законодательством относятся апартаменты, также не соответствует целевому назначению кредита.

Приобретение земельного участка с любым статусом, кроме ИЖС, СНТ, ЛПХ аналогично не соответствует целевому назначению кредита и не может быть субсидировано.

Какие документы нужны

1. Заявление о погашении кредита (вы его пишете в банке).

2. Ваш паспорт, СНИЛС и согласие на обработку персональных данных.

3. Свидетельства о рождении всех детей, а также паспорта тех, кто достиг 14-летнего возраста и старше. Их присутствие обязательно — они должны подписать согласие об обработке персональных данных. Если ребенку от 14 до 18 лет, он пишет согласие от себя, но родитель на этом согласии расписывается. Если ребенку от 18 лет, то он пишет согласие от себя.

4. СНИЛС всех детей (при наличии).

5. Документы, которые подтверждают ваше материнство или отцовство (если по свидетельству о рождении это нельзя установить). Если кто-то из детей усыновлен, не забудьте о документах, которые подтверждают этот факт — свидетельство о рождении усыновленного ребенка, свидетельство об усыновлении, решение суда об усыновлении и другие.

6. Кредитный договор, на погашение которого запрашивается субсидия.

7. Документ о приобретении недвижимости. Им может послужить договор купли-продажи жилого помещения, в том числе объекта индивидуального жилищного строительства/земельного участка; договор участия в долевом строительстве; соглашение (договор) об уступке права по договору участия в долевом строительстве; договор подряда на строительство индивидуального жилого помещения; документы, подтверждающие уплату (внесение) паевых взносов члена жилищно-строительного кооператива или члена жилищного накопительного кооператива.

8. Если ипотека была оформлена в другом банке, но вы рефинансировали ее в Сбербанке, не забудьте взять с собой первоначальный кредитный договор. Если же вы рефинансировали выданный Сбербанком ипотечный кредит, заявление о погашении ипотечного долга у вас может принять только тот банк, который рефинансировал ваш кредит.

9. Договор поручительства, если заявление на субсидию подает поручитель.

Где принимают заявления на субсидию 450 тысяч

Документы необходимо предоставить в офис банка: либо в Центр ипотечного кредитования в вашем регионе, либо в офис банка, сопровождающего ипотечные кредиты, если в вашем городе нет Центра ипотечного кредитования.

Узнать адрес ближайшего офиса банка, который оказывает услуги консультации, оформления и выдачи ипотечных кредитов, можно на сайте СберБанка — укажите ваш город, выберите интересующие услуги с помощью фильтра (в данном случае, консультирование по ипотечным и жилищным кредитам) и увидите всю необходимую информацию.

А временные ограничения?

Самые минимальные: договор ипотечного кредитования должен быть подписан до 1 июля 2023 года. А если у вас уже есть подходящий по всем условиям ипотечный договор, но младший ребенок родился раньше 1 января 2019 года, то не беда: рождение следующего малыша можно планировать до 31 декабря 2022 года.

Заявку приняли. Что дальше?

Номер заявки присваивается после ее регистрации на сайте ДОМ. РФ и его можно уточнить у менеджера, который принимал у вас заявку, отследить по номеру горячей линии ДОМ. РФ +7 (495) 775-47-40, назвав свои персональные данные. Статус по заявке можно проверить, набрав номер заявления на сайте ДОМ. РФ.

Сроки ожидания

Банк должен проверить и отправить документы в ДОМ. РФ в течение 7 рабочих дней.

ДОМ. РФ тоже должен рассмотреть документы в течение 7 рабочих дней и, если все в порядке, перечислить деньги в течение 5 рабочих дней. То есть от момента подачи заявления до получения субсидии должно пройти не больше 19 рабочих дней.

В Постановлении указаны именно такие сроки, но они могут быть увеличены в связи с необходимостью дополнительных запросов.

Одобрено! А где деньги?

В случае положительного ответа на ваше заявление, денежные средства переводятся на ссудный счет для погашения основного долга по кредиту в течение 5 рабочих дней после принятия решения о выплате. То есть, от момента подачи заявления до получения субсидии должно пройти не больше 19 рабочих дней. В Постановлении указаны именно такие сроки, но они могут быть увеличены в связи с необходимостью дополнительных запросов.

Это еще не всё

Если субсидию вам перечислили, но по кредиту осталась еще задолженность, то информацию о новом графике платежей можно получить в СберБанк Онлайн или в офисе банка.

Мне отказали. Почему?

Причины могут быть самые разные, но, в любом случае, отказ в предоставлении государственной помощи основан на изложенных положениях со ссылкой на официальное постановление Правительства.

Прогнозы на будущее

СберБанк по праву выступает ведущей банковской структурой, помогая государству в реализации многих программ государственной помощи молодым и многодетным семьям. Субсидия до 450 000 рублей поможет снизить долговую нагрузку по ипотечному кредиту и поспособствуют многим семьям в улучшении жилищных условий.

Главной положительной особенностью субсидии выступает способность использовать ее с другими дотациями. В частности — материнским капиталом, при получении которого появится возможность погасить ипотеку в общей сложности на сумму более 1 млн рублей. Многим регионам страны этого достаточно для полного закрытия кредита на приобретение жилья.

Задумались об ипотеке? Рассмотрите возможность оформления ипотечного кредита в Альфа-Банке:

Источник: www.9111.ru