1.1. Настоящая Методика определения величины накладных расходов в строительстве (далее — Методика) разработана во исполнение части 3 статьи 8.3 Градостроительного кодекса Российской Федерации как методика, необходимая для определения величины накладных расходов в строительстве (далее — величина накладных расходов), и устанавливает порядок определения величины накладных расходов при подготовке сметной документации на строительство, реконструкцию, капитальный ремонт объектов капитального строительства (далее — строительство) в составе проектной документации.

1.2. Положения Методики применяются в обязательном порядке при определении сметной стоимости строительства, финансируемого с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома (общего имущества в многоквартирном доме), осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме, и в иных случаях, установленных законодательством Российской Федерации.

Что такое накладные расходы?

1.3. Накладные расходы как часть себестоимости строительства представляют собой совокупность затрат, связанных с созданием общих условий строительного производства, его обслуживанием, организацией и управлением.

1.4. Нормативы накладных расходов, предусмотренные Методикой, предназначены для исчисления величины накладных расходов при определении сметной стоимости строительства и разработаны по принципу усреднения на основании анализа данных федерального государственного статистического наблюдения о затратах на производство и продажу продукции (товаров, работ, услуг) в целом по отрасли с учетом структуры сметных прямых затрат в сметной стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ (далее — строительно-монтажные работы).

1.5. Нормативы накладных расходов, предусмотренные Методикой, выражены в процентах от фонда оплаты труда работников в составе сметных прямых затрат и дифференцированы по видам строительно-монтажных работ, а также в зависимости от территории, на которой осуществляется строительство: отдельно для районов Крайнего Севера, приравненных к ним местностей и остальной территории Российской Федерации.

1.6. Сметная нормативная величина накладных расходов отражает среднеотраслевые затраты организаций, осуществляющих строительство, на покрытие административно-хозяйственных расходов, расходов на обслуживание работников строительства, организацию работ на строительных площадках и других относящихся на себестоимость строительства и учтенных нормативами накладных расходов согласно положениям Методики.

Накладные расходы

1.7. Учет затрат, не включенных в нормативы накладных расходов, осуществляется согласно положениям соответствующих методических документов.

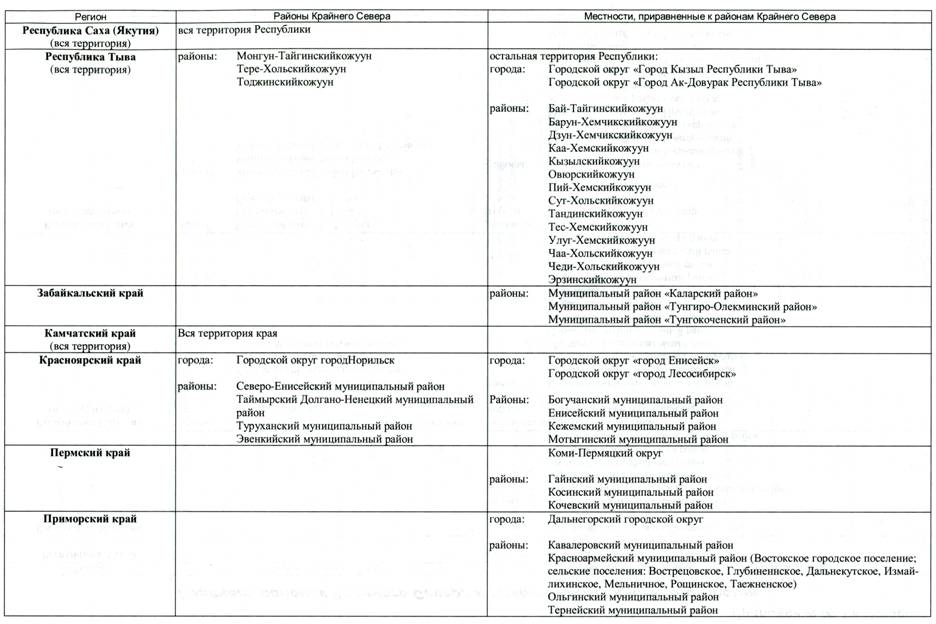

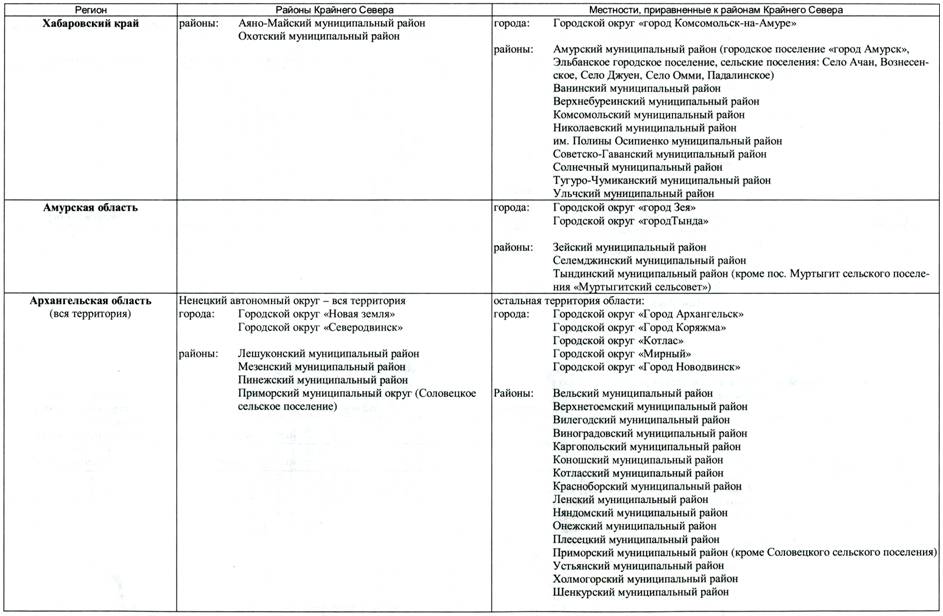

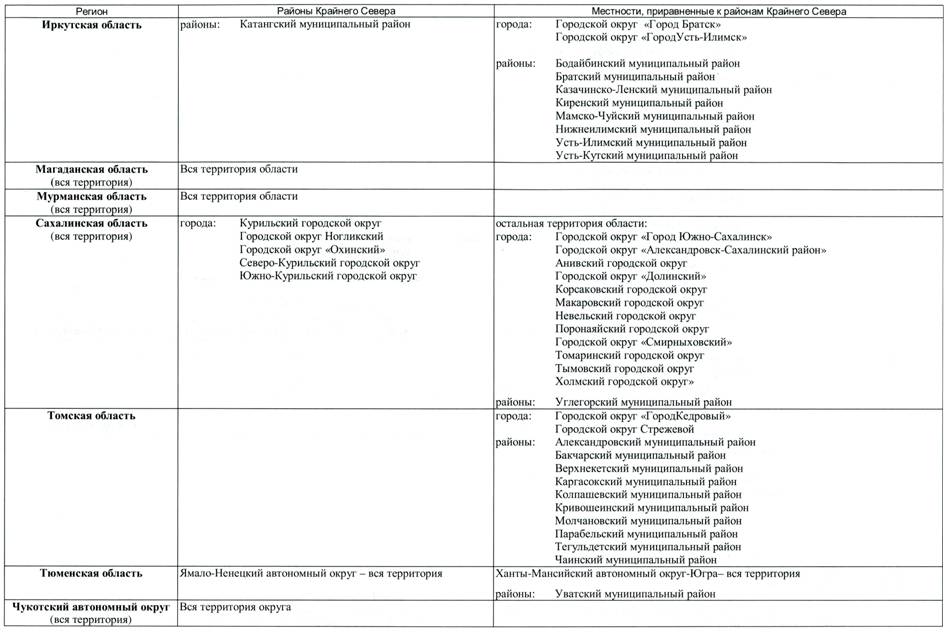

1.8. В составе Методики предусмотрены общие положения по определению величины накладных расходов, нормативы накладных расходов, требования о порядке их разработки и применения, положения о статьях затрат накладных расходов, а также сведения об отнесении территории Российской Федерации к районам Крайнего Севера и приравненным к ним местностям.

1.9. Методика разработана в соответствии с требованиями действующего законодательства, на основании положений нормативных правовых и методических документов по бухгалтерскому учету, налогообложению, сметному нормированию и ценообразованию в области градостроительной деятельности.

1.10. Предусмотренные Методикой нормативы могут быть пересмотрены уполномоченным федеральным органом исполнительной власти в соответствии с установленным порядком в связи с изданием новых законодательных и нормативных актов, а также по результатам наблюдений и анализа фактических расходов строительных организаций и изменения структуры затрат в составе сметной стоимости строительства.

2. Порядок разработки нормативов накладных расходов

2.1. Нормирование накладных расходов осуществляется расчетно-аналитическим методом по видам строительно-монтажных работ в процентах от фонда оплаты труда работников в составе сметных прямых затрат, с учетом разработки отдельных нормативных показателей для применения при определении сметной стоимости строительства, осуществляемого в районах Крайнего Севера, приравненных к ним местностях и на остальной территории Российской Федерации.

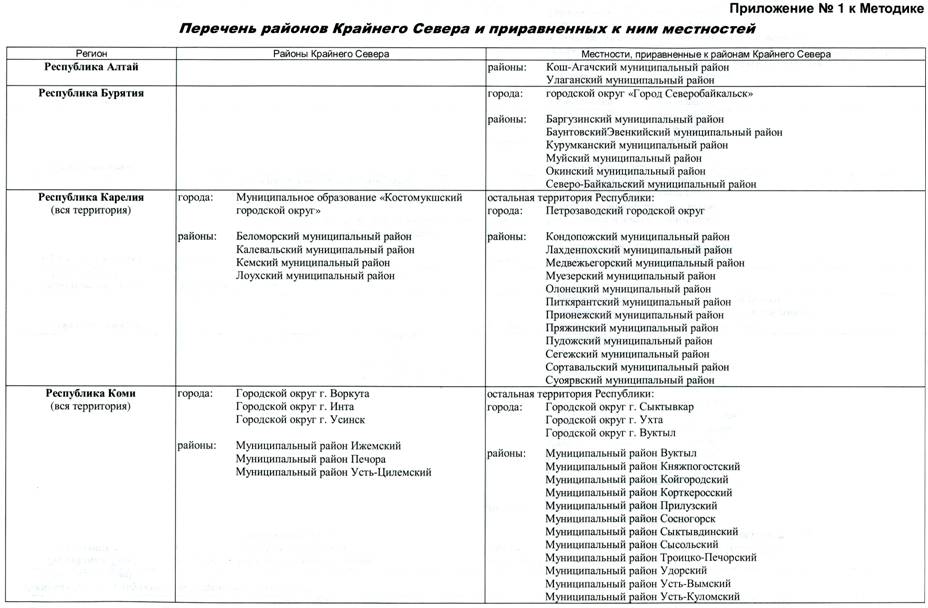

2.2. Сведения об отнесении территории Российской Федерации к районам Крайнего Севера и приравненным к ним местностям представлены в приложении № 1 к Методике.

2.3. Нормативы накладных расходов разрабатываются на основании общеотраслевого показателя величины накладных расходов, сформированного от фонда оплаты труда по данным федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (товаров, работ, услуг) в целом по строительству на всей территории Российской Федерации, за исключением районов Крайнего Севера и приравненных к ним местностей, за период не менее одного года с дальнейшим его пересчетом по видам строительно-монтажных работ, исходя из отклонений общеотраслевой структуры сметных прямых затрат относительно сметной стоимости видов работ, предусмотренных действующими сборниками сметных норм.

2.4. Нормативы накладных расходов по видам строительно-монтажных работ для районов Крайнего

Севера и приравненных к ним местностей исчисляются исходя из отношения данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (товаров, работ, услуг) в районах Крайнего Севера и отдельно в приравненных к ним местностях к данным, сформированным в соответствии пунктом 2.3 Методики для остальной территории Российской Федерации.

2.5. Данные федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (товаров, работ, услуг) формируются с учетом деления Российской Федерации на районы Крайнего Севера, приравненные к ним местности и остальную территорию, по нормируемым статьям затрат, относящимся на себестоимость строительной продукции.

26 Перечень статей затрат, относящихся на накладные расходы, приведен в приложении № 2 к Методике.

2.7. При нормировании накладных расходов в составе нормативных показателей не учитываются статьи затрат раздела V «Затраты, не учтенные нормативами накладных расходов» приложения № 2 к Методике.

Указанные затраты подлежат отдельному учету при составлении сметной документации в составе средств на строительство временных зданий и сооружений и главы 9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства.

3. Порядок применения нормативов накладных расходов

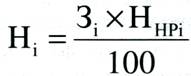

3.1. Величина накладных расходов при разработке сметной документации в составе проектной документации исчисляется от фонда оплаты труда работников в составе сметных прямых затрат на основании нормативов накладных расходов, предусмотренных приложением № 3 к Методике, в текущем уровне цен без учета налога на добавленную стоимость.

3.2. Предусмотренные Методикой нормативы накладных расходов учитывают затраты согласно перечню, предусмотренному приложением № 2 к Методике.

3.3. Выбор нормативов накладных расходов осуществляется по видам строительно-монтажных работ в соответствии с обозначением сборников сметных

норм согласно предусмотренной графой 6 приложения № 3 к Методике области применения нормативных показателей, а также в зависимости от отнесения территории, на которой осуществляется строительство, к районам Крайнего Севера, приравненным к ним местностям или остальной территории Российской Федерации.

3.4. Определение величины накладных расходов при разработке сметной документации производится путем начисления норматива накладных расходов по каждому виду работ в соответствии с применяемой сметной нормой по отдельным позициям локальной сметы с использованием формулы (1) с последующим указанием суммы начисленных накладных расходов по итогам разделов локальной сметы (при наличии разделов) и локальной сметы в целом:

(1)

3.5. Определение величины фонда оплаты труда работников в составе сметных прямых затрат по отдельной позиции локальной сметы осуществляется по следующей формуле (2):

(2)

3.6. Затраты, связанные с эксплуатацией производственного оборудования (контрольно-измерительных приборов, стендов для испытаний, электронно-вычислительной техники и др.), используемого при производстве пусконаладочных работ, учтены в составе нормативов накладных расходов на пусконаладочные работы, за исключением затрат на эксплуатацию передвижных испытательных лабораторий, учитываемых в сметах на пусконаладочные работы отдельной строкой согласно требованиям Методики применения сметных норм.

3.7. При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников сметных норм на строительные и специальные строительные работы (ГЭСН) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется:

— к нормативам накладных расходов, предусмотренным для сборника 46 «Работы при реконструкции зданий и сооружений» (пункты 41.1— 41.3 приложения № 3 к Методике);

— при определении сметной стоимости работ по капитальному ремонту сетей инженерно-технического обеспечения, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов;

— при капитальном ремонте объектов производственного назначения;

— при выполнении работ по капитальному ремонту оборудования в жилых и общественных зданиях.

3.8. Нормативы накладных расходов на работы по капитальному ремонту объектов производственного назначения принимаются в размерах, установленных для строительных и специальных строительных работ.

3.9. При определении сметной стоимости строительства объектов капитального строительства, относящихся в соответствии с законодательством в области градостроительной деятельности к категории особо опасных и технически сложных, к нормативам накладных расходов применяются следующие коэффициенты:

3.9.1. При строительстве особо опасных и технически сложных объектов капитального строительства, за исключением объектов использования атомной энергии, к нормативам накладных расходов применяется коэффициент 1,03.

Указанный коэффициент не применяется к нормативам накладных расходов:

— при устройстве земляных, бетонных и железобетонных, каменных, металлических и деревянных конструкций, гидроизоляционных работах при строительстве гидротехнических сооружений, а также монтаже оборудования гидроэлектрических станций и гидротехнических сооружений, предусмотренных пунктами 30-35 и 64 приложения № 3 к Методике;

— по пунктам 23 и 63 приложения № 3 к Методике при строительстве метрополитенов;

— при монтаже оборудования предприятий черной и цветной металлургии, предусмотренных пунктами 58 и 59 приложения № 3 к Методике.

3.9.2. При строительстве объектов использования атомной энергии к нормативам накладных расходов, за исключением предусмотренных пунктами 6.2, 7.2, 9.1, 49.1, 55 и 84 приложения №3 к Методике нормативов для работ по устройству сборных, монолитных и металлических конструкций, монтажу электротехнических установок и оборудования, а также пусконаладочных работ на технологическом оборудовании атомных электрических станций, применяется коэффициент 1,09.

3.10. При определении сметной стоимости погрузочно-разгрузочных работ и затрат на перевозку строительных грузов автомобильным транспортом нормативы накладных расходов принимаются в размере 108 % к фонду оплаты труда работников, управляющих машинами или механизмами, включая автотранспортные средства.

Приложение № 2

ПЕРЕЧЕНЬ СТАТЕЙ ЗАТРАТ НАКЛАДНЫХ РАСХОДОВ В СТРОИТЕЛЬСТВЕ

1. Административно-хозяйственные расходы

1. Расходы на оплату труда административно-хозяйственного персонала:

— работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

— линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, участковых механиков;

— рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления (телефонистов, радиооператоров, операторов связи, операторов электронно-вычислительных машин, дворников, уборщиц, курьеров и др.).

2. Сумма уплаты страховых взносов в соответствии с законодательством Российской Федерации, исчисляемая от расходов на оплату труда работников административно-хозяйственного персонала.

3. Почтовые, телефонные, телеграфные и другие подобные услуги, оплата услуг связи, вычислительных центров и банков по открытию и ведению счетов, исполнению платежных поручений (за исключением оплаты процентов за пользование кредитами, займами), включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, информационно-телекоммуникационная сеть «Интернет» и другие аналогичные системы).

4. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям). К указанным расходам относятся расходы на приобретение исключительных прав на программы ЭВМ стоимостью менее суммы стоимости амортизируемого имущества.

8. Расходы на оплату лицензионных, юридических и информационных услуг.

9. Расходы на консультационные и иные аналогичные услуги.

10. Плата государственному и (или) частному нотариусу за нотариальное оформление в пределах тарифов, утвержденных в установленном порядке.

11. Расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской (финансовой) отчетности, осуществленные в соответствии с законодательством Российской Федерации.

12. Расходы на канцелярские товары, приобретение бланков учета, отчетности и других документов, периодических печатных изданий, необходимых для целей производства и управления им, на приобретение технической литературы.

13. Расходы на проведение всех видов ремонта (формирование резерва предстоящих расходов на ремонт) основных средств, используемых административно-хозяйственным персоналом.

14. Расходы на оказание услуг по гарантийному ремонту и обслуживанию, формирование резерва по гарантийному ремонту и гарантийному обслуживанию.

15. Расходы, связанные со служебными поездками административно-хозяйственного персонала в пределах места нахождения организации.

— оплату труда (с отчислениями страховых взносов) работников, обслуживающих служебный транспорт;

— стоимость горючего, смазочных и других материалов, износа и ремонта автомобильной резины, технического обслуживания служебного транспорта;

17. Расходы на наем служебного транспорта.

18. Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах установленных законодательством норм.

19. Расходы, связанные с оплатой затрат по переезду административно-хозяйственного персонала, включая работников, обслуживающих служебный транспорт, и оплатой им подъемных в соответствии с действующим законодательством о гарантиях при переезде на работу в другую местность.

20. Расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, включая:

— проезд работника к месту командировки и обратно к месту постоянной работы;

— суточные или полевое довольствие;

— оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

— консульские, аэродромные сборы, сборы на право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

— наем жилого помещения.

21. Расходы на публикацию бухгалтерской (финансовой) отчетности, публикацию и иное раскрытие другой информации, а также расходы, связанные с представлением форм и сведений государственного статистического наблюдения, в установленных законодательством случаях.

22. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания административно-хозяйственного персонала.

23. Представительские расходы, связанные с официальным приемом и (или) обслуживанием представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседание совета директоров (правления) или иного руководящего органа организации, учитываемые в установленных законодательством порядке и размерах.

24. Расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией товаров (работ, услуг).

25. Расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала.

26. Другие административно-хозяйственные расходы, в том числе оплата услуг по предоставлению труда работников (персонала) сторонними организациями для участия в производственной деятельности, в том числе в управлении производством, выполнении иных функций, связанных с производством и реализацией, и т.п.

2. Расходы на обслуживание работников строительства

1. Расходы на обучение и прохождение независимой оценки квалификации на соответствие требованиям к квалификации работников, а именно: расходы на обучение по основным профессиональным образовательным программам, основным программам профессионального обучения и дополнительным профессиональным программам на основании договора с российской образовательной организацией, научной организацией либо иностранной образовательной организацией, имеющими право на ведение образовательной деятельности, а также прохождение независимой оценки квалификации на соответствие требованиям к квалификации на основании договора с центром оценки квалификации, в соответствии с законодательством Российской Федерации.

2. Отчисления страховых взносов от расходов на оплату труда рабочих, занятых на строительно-монтажных работах, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, производимых за счет накладных расходов.

3. Расходы на санитарно-бытовое облуживание и медицинское обеспечение:

— амортизационные отчисления (арендная плата), затраты на проведение всех видов ремонта (формирование резерва предстоящих расходов на ремонт) и на перемещение сборно-разборных и передвижных зданий санитарно-бытового назначения;

— расходы по обеспечению нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными и тяжелыми условиями труда;

— затраты на оплату услуг сторонних организаций по обеспечению работников строительной организации столовыми, буфетами, медпунктами, санитарно-бытовыми помещениями или долевое участие по их содержанию.

4. Расходы на технику безопасности, улучшение условий и охраны труда и снижение профессиональных рисков:

— износ и расходы по ремонту и стирке бесплатно выдаваемых специальной одежды, специальной обуви и других средств индивидуальной защиты;

— стоимость бесплатно выдаваемых в предусмотренных законодательством случаях смывающих и (или) обезвреживающих средств, молока и других равноценных продуктов, лечебного-профилактического питания и др.;

— затраты, связанные с приобретением аптечек для оказания первой помощи, санитарно-бытовым обслуживанием и медицинским обеспечением работников;

— затраты на приобретение необходимых информационных бюллетеней, плакатов, иной печатной продукции, видео- и аудиоматериалов по охране труда и технике безопасности, предупреждению несчастных случаев и заболеваний, а также улучшению условий труда;

— взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с законодательством Российской Федерации;

— затраты по обучению работников безопасным методам и приемам выполнения работ и на оборудование кабинетов по охране труда;

— затраты на проведение в установленном порядке обязательных предварительных и периодических медицинских осмотров (обследований);

— затраты на проведение специальной оценки условий труда;

— затраты на приобретение нормативных документов по охране труда;

— прочие расходы на реализацию мероприятий по технике безопасности, улучшению условий и охраны труда и снижению уровней профессиональных рисков, кроме расходов, имеющих характер капитальных вложений.

3. Расходы на организацию работ на строительных площадках

1. Износ и расходы по ремонту инструментов и производственного инвентаря, используемых в производстве строительно-монтажных работ и не относящихся к основным средствам.

— приобъектные конторы и кладовые прорабов и мастеров;

— складские помещения и навесы при объекте строительства;

— душевые, неканализированные уборные и помещения для обогрева рабочих и приема пищи;

— настилы, стремянки, площадки, вышки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания;

— сооружения, приспособления и устройства по технике безопасности;

— мобильные пункты (посты) мойки и очистки колес транспортных средств;

— леса и подмости, не предусмотренные сметными нормами, подвесные люльки, заборы и ограждения (кроме специальных и архитектурно оформленных), необходимые для производства работ, предохранительные козырьки, укрытия при производстве буровзрывных работ;

— временные разводки от магистральных и разводящих сетей инженерно-технического обеспечения в пределах рабочей зоны (территории в пределах до 25 метров от периметра зданий или осей линейных сооружений);

— расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий и сооружений вместо строительства указанных выше нетитульных временных зданий и сооружений.

3. Амортизационные отчисления (арендная плата), расходы на проведение всех видов ремонтов (формирование резерва предстоящих расходов на ремонт), а также на перемещение производственных приспособлений и оборудования, не включенных в сборники сметных норм и учитываемых в составе собственных и арендуемых основных фондов.

4. Содержание пожарной и сторожевой охраны:

— расходы на оплату труда (с отчислениями страховых взносов от расходов на оплату труда) работников ведомственной охраны, включая военизированную, сторожевую и профессиональную пожарную охрану, независимо от того, осуществляется сторожевая охрана штатными работниками организации или путем привлечения специализированной охранной фирмы, наряду с наличием в организации штатных работников по охране;

— расходы на оплату услуг вневедомственной охраны, предоставляемой органами внутренних дел, пожарной охраны, осуществляемой органами внутренних дел, а также охраны, предоставляемой в порядке оказания услуг другими организациями;

5. Расходы, связанные с внедрением технологий производства, а также методов организации производства и управления, включая расходы на услуги проектных, технологических и других организаций по инженерно-техническому сопровождению и организации производства, нормированию труда, а также внедрению передовых методов организации труда, энерго- и ресурсосберегающих технологий.

6. Расходы, связанные с подготовкой и освоением новых производств, цехов и агрегатов, изобретательством, рационализаторством и техническим усовершенствованием (кроме расходов, имеющих характер капитальных вложений), в том числе:

— расходы на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям;

— расходы по организации выставок и смотров, конкурсов и других мероприятий по изобретательству и рационализации;

— выплаты авторского вознаграждения изобретателям и рационализаторам, денежные выплаты за содействие в изобретательстве и рационализаторстве;

— внедрение в производство изобретений и рационализаторских предложений;

7. Расходы по геодезическим работам, осуществляемым при производстве строительных работ: расходы на оплату труда (с отчислениями страховых взносов от расходов на оплату труда) работников, занятых на геодезических работах, стоимость материалов, амортизационные отчисления, износ, расходы на все виды ремонтов (формирование резерва предстоящих расходов на ремонт) и на перемещение геодезического оборудования, инструментов и приборов, транспортные и другие расходы по геодезическим работам, включая приемку от заказчика строительства геодезической основы.

— расходы на оплату труда (с отчислением страховых взносов от расходов на оплату труда) работников, осуществляющих строительный контроль, и работников производственных лабораторий;

— амортизация (износ), расходы на проведение всех видов ремонтов (формирование резерва предстоящих расходов на ремонт) помещений, оборудования и инвентаря лабораторий;

— стоимость израсходованных или разрушенных при испытании материалов, конструкций и частей сооружений, кроме расходов по испытанию сооружений в целом (средние и большие мосты, резервуары и т.п.), оплачиваемых за счет средств, предусматриваемых на эти цели в сметах на строительство;

— расходы на экспертизу и консультации;

— расходы на оплату услуг, оказываемых производственным лабораториям другими организациями;

10. Расходы, связанные с оплатой услуг военизированных горноспасательных частей при ликвидации аварий при производстве подземных горно-капитальных работ.

11. Расходы по благоустройству и содержанию строительных площадок:

— на оплату труда (с отчислениями страховых взносов от расходов на оплату труда) и другие расходы по уборке и очистке (с вывозкой мусора) территории строительства и прилегающей к ней уличной полосы, включая участки дорог и тротуаров, устройству дорожек, мостиков и другим работам, связанным с благоустройством территории строительных площадок;

— на электроэнергию (в том числе от временных электростанций), осветительные приборы и лампы, оплату труда (с отчислениями страховых взносов от расходов на оплату труда) дежурных электромонтеров и другие расходы, связанные с освещением территории строительства.

12. Расходы по подготовке объектов капитального строительства к сдаче, включая:

— расходы на оплату труда (с отчислением страховых взносов от расходов на оплату труда) дежурных слесарей-сантехников и электромонтеров, а также рабочих по уборке мусора, мытью полов и окон;

— расходы на приобретение моющих средств и других материалов, расходуемых на уборку при сдаче объектов;

— расходы по вывозке строительного мусора с площадки после окончания строительства объекта;

— расходы на отопление в период сдачи объектов.

13. Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в сметных ценах на эксплуатацию машин и механизмов, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки).

4. Прочие накладные расходы

1. Амортизация нематериальных активов.

2. Расходы, связанные с рекламой.

3. Уплачиваемые некоммерческим организациям взносы, вклады и иные обязательные платежи, являющиеся обязательным условием для осуществления деятельности подрядных организаций.

4. Налоги, сборы, государственные пошлины, платежи и другие обязательные отчисления, включаемые в себестоимость продукции (налог на имущество, водный налог, земельный налог, налог на добычу полезных ископаемых, транспортный налог, платежи за загрязнение окружающей природной среды, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, платежи за предельно допустимые выбросы, сбросы, уровни вредного воздействия, лимиты размещения отходов, государственная пошлина за выдачу лицензий и другие).

5. Расходы на сертификацию продукции и услуг, а также на декларирование соответствия с участием третьей стороны.

6. Суммы комиссионных сборов и иных подобных расходов за выполнение сторонними организациями работы (предоставленные услуги).

7. Расходы на обязательное страхование в порядке и пределах, установленных законодательством, имущества (в том числе арендованное) строительной организации, учитываемого в составе производственных средств, отдельных категорий работников, занятых в основном производстве, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, граждан, занимающихся частной детективной и охранной деятельностью, и в других разрешенных законодательством страховых случаях.

8. Затраты на платежи (взносы) по добровольному страхованию в соответствии с установленным законодательством порядком средств транспорта (водного, воздушного, наземного, трубопроводного), в том числе арендованного, строительных грузов, основных средств производственного назначения (в том числе арендованных), нематериальных активов, объектов незавершенного строительства (в том числе арендованных), рисков, связанных с выполнением строительно-монтажных работ, товарно-материальных запасов, иного имущества, используемого при осуществлении строительно-монтажных работ, ответственности за причинение вреда или ответственности по договору в установленных законодательством случаях, по другим видам добровольного имущественного страхования, являющихся условием осуществления деятельности подрядных организации, а также по добровольному страхованию работников по договорам долгосрочного страхования жизни, пенсионного и личного медицинского страхования в пределах установленных норм.

9. Платежи за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами, платежи за предоставление информации о зарегистрированных правах, оплата услуг уполномоченных органов и специализированных организаций по оценке имущества, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости.

10. Расходы (формирование резервов предстоящих расходов) на научные исследования и (или) опытно-конструкторские разработки в установленном законодательством порядке.

5. Затраты, не учтенные нормативами накладных расходов

1. Расходы (отчисления в резерв) на временные (титульные) здания и сооружения, необходимые для производства строительно-монтажных работ и учитываемые в сметной документации в соответствии с методикой определения затрат на строительство временных зданий и сооружений.

2. Расходы, возмещаемые заказчиками строек за счет прочих затрат, относящихся к деятельности подрядчика:

а) затраты по перевозке работников к месту работы и обратно собственными или арендованными транспортными средствами в случае отсутствия возможности обеспечения их перевозки коммунальным или пригородным транспортом или организации перевозки специальными маршрутами городского пассажирского транспорта, а также дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

б) дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

в) затраты на перебазирование строительных организаций и их подразделений на другие стройки;

г) дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов (производимые в соответствии с действующим законодательством Российской Федерации), включая подразделения военизированной (усиленной) охраны при строительстве особо опасных, технически сложных и уникальных объектов капитального строительства, а также расходы на гражданскую оборону в период строительства в соответствии с законодательством Российской Федерации;

д) расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и др.);

е) затраты, связанные с командированием рабочих для выполнения строительно-монтажных работ;

з) другие расходы, возмещаемые заказчиками в соответствии с действующим законодательством с учетом положений действующих методических документов;

и) затраты, связанные с предоставлением обязательной банковской гарантии.

Приложение № 3 к Методике

НОРМАТИВЫ НАКЛАДНЫХ РАСХОДОВ ПО ВИДАМ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

Источник: digest.wizardsoft.ru

Статья: Учет накладных расходов в подрядных строительных организациях («Консультант Бухгалтера», 2000, N 11)

Статья «Накладные расходы» является самой обширной по видам расходов калькуляционных статьей расходов, включаемых подрядчиками строительства в себестоимость строительно — монтажных работ.

Накладные расходы, как часть сметной себестоимости строительно — монтажных работ, представляют собой совокупность затрат, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием.

Состав и порядок определения накладных расходов регламентируется Методическими указаниями по определению величины накладных расходов в строительстве (МДС 81-4.99), утвержденными Постановлением Госстроя РФ от 17 декабря 1999 г. N 76 (далее — Методические указания), которые действуют с 1 января 2000 г.

Методические указания определяют порядок расчета величины накладных расходов при исчислении сметной стоимости строительной продукции.

Положения, приведенные в Методических указаниях, обязательны для всех предприятий и организаций независимо от принадлежности и форм собственности, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов.

Для строек, финансирование которых осуществляется за счет собственных средств предприятий, организаций и физических лиц, Методические указания носят рекомендательный характер.

Методические указания используются заказчиками при составлении инвесторских смет, используемых для предварительной оценки стоимости объектов строительства, подготовки торгов и для переговоров с подрядчиком и подрядными строительными организациями, для расчетов за выполненные работы с учетом структуры, особенностей управления и обслуживания строительного производства.

При разработке норм накладных расходов используются следующие виды нормативов:

укрупненные нормативы по основным видам строительства;

нормативы по видам строительных и монтажных работ;

индивидуальные нормы для конкретной строительно — монтажной или ремонтно — строительной организации;

предельные нормы накладных расходов на строительные, монтажные, специальные строительные работы, предназначенные для определения стоимости работ в базисном уровне цен.

Накладные расходы нормируются косвенным способом в процентах от выбранной базы исчисления:

— средств на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат;

— сметной стоимости прямых затрат в базисном уровне сметных норм и цен.

Перечень статей затрат накладных расходов в строительстве приведен в Приложении N 4 к Методическим указаниям.

Отдельные виды расходов, включаемых в накладные расходы в пределах установленных норм, рассчитываемых от объемных показателей (на представительские расходы, рекламу, повышение квалификации), определяются в установленном порядке в целом по строительной организации с последующим распределением лимита по структурным подразделениям.

Бухгалтерский учет накладных расходов

Накладные расходы относятся на себестоимость строительной продукции вне зависимости от того, учтены они в нормах накладных расходов или нет. Тем самым может быть отдельно определена эффективность затрат по одному элементу (как разница между нормой накладных расходов, возмещаемых заказчиком и фактическим размером этих расходов).

Бухгалтерский учет по накладным расходам ведется строительными организациями в соответствии с принципами, установленными бухгалтерским стандартом учета затрат и доходов, связанных со строительством.

Основанием для оформления записей по учету затрат по накладным расходам являются формы первичной учетной документации (платежные требования, накладные, выписки банков, расчетные ведомости, наряды, акты, авансовые расчеты и др.), оформленные в порядке, установленном соответствующими нормативными актами.

Учет накладных расходов ведется в журнале — ордере N 10-с (при использовании журнально — ордерной формы счетоводства) по счету 26 «Общехозяйственные расходы» раздельно по накладным расходам, относящимся к основному производству, и по расходам, относящимся к вспомогательным производствам.

Накладные расходы основного производства в строительных организациях ежемесячно пропорционально прямым затратам относятся к затратам по производству строительных работ, отражаемым на счете 20 «Основное производство», а также учитываемым на счете 30 «Некапитальные работы» (кроме затрат по возведению временных нетитульных сооружений).

Накладные расходы основного производства в трестах (структурных подразделениях) механизации ежемесячно распределяются пропорционально прямым затратам на счета учета строительных работ, выполненных для заказчиков по договорам подряда, и работ по эксплуатации строительных машин и механизмов, оказанных в качестве услуг.

Накладные расходы вспомогательных производств учитываются на данном счете отдельно от накладных расходов основного производства и относятся на себестоимость продукции, работ и услуг этих производств. В этих целях к счету 26 рекомендуется открывать, как минимум, два субсчета.

Генподрядчики ежемесячно уменьшают величину накладных расходов на сумму затрат по обслуживанию субподрядчиков в соответствии с договорами подряда между ними.

В бухгалтерском учете эта операция отражается проводками:

дебет счета 76 «Расчеты с разными дебиторами и кредиторами» кредит счета 26 — у генподрядчика;

дебет счета 26 кредит счета 76 — у субподрядчика.

Накладные расходы основного производства могут распределяться по объектам учета пропорционально прямым затратам, затратам на оплату труда рабочих или с использованием других методов, установленных при формировании учетной политики (например, пропорционально сметной стоимости выполненных строительно — монтажных работ или прямым затратам на их производство).

Накладные расходы вспомогательных производств распределяются по их видам пропорционально прямым затратам. По видам продукции и услуг, выпускаемых (оказываемых) каждым производством, накладные расходы могут распределяться пропорционально прямым затратам, затратам на оплату труда рабочих, их численности или с применением других методов, обеспечивающих наиболее точное определение себестоимости по видам выпускаемой продукции и оказываемых услуг.

Строительные организации, осуществляющие учет затрат на производство строительных работ методом накопления за определенный период времени, могут списывать постоянные накладные расходы непосредственно на счет учета реализации работ.

То есть в зависимости от вида затрат и метода учета, используемого в организации, возможны следующие проводки:

при позаказном методе учета затрат:

дебет счета 20 кредит счета 26 — на сумму накладных расходов основного производства;

дебет счета 23 «Вспомогательные производства» кредит счета 26 — на сумму накладных расходов вспомогательных производств;

дебет счета 30 кредит счета 26 — на сумму накладных расходов, относящихся к некапитальным работам (распределяются пропорционально прямым затратам).

В аналитическом учете затраты распределяются между строящимися объектами;

при использовании метода накопления затрат:

дебет счета 46 «Реализация продукции (работ, услуг)» кредит счета 26 — на всю сумму накладных расходов, подлежащих распределению.

Особенности учета отдельных видов накладных расходов

Характеристика перечня накладных расходов интересна с точки зрения бухгалтерских проводок, оформляемых при отнесении соответствующих затрат на себестоимость по этой статье. Ниже мы приводим эту характеристику. Отметим, что нумерация статей расходов отличается от нумерации расходов в Перечне статей затрат, приведенном в Методических указаниях, так как расходы, отличающиеся примерно однородными особенностями, объединены нами в группы.

Перечень статей затрат накладных расходов в строительстве разбит на пять крупных разделов:

I. Административно — хозяйственные расходы

По статьям этого раздела учитываются:

1. Расходы на оплату труда и отчисления на социальные нужды (с 2001 г. — социальный налог) административно — хозяйственного персонала:

— работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

— линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, участковых механиков;

— рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления (телефонистов, телеграфистов, радиооператоров, операторов связи, операторов электронно — вычислительных машин, дворников, уборщиц, гардеробщиков, курьеров).

Так как выше мы вели речь о том, что почти все виды накладных расходов подлежат нормированию (то есть предельная величина накладных расходов ограничена сметными показателями), то в данном случае уместна разработка и утверждение штатных расписаний и расчетов дополнительных выплат к ним. Это целесообразно не только при строительстве, финансируемом за счет средств бюджета или внебюджетных фондов, но и в коммерческих организациях, финансирующих строительство за счет собственных средств. Разработка штатных расписаний позволяет наиболее рационально распределить обязанности между отдельными работниками или структурными подразделениями (относящимся к управленческим), а также ограничить необоснованное раздувание управленческого персонала.

При разработке штатных расписаний должностные оклады работников управления и обязательные надбавки и доплаты рассчитываются применительно к должностям, а персональные надбавки и доплаты — в отдельных расчетах, прилагаемым к штатным расписаниям, в зависимости от конкретных стажа, опыта, и других показателей деятельности конкретных работников. При этом по вакантным должностям целесообразно принимать к расчету средние за прошлый отчетный период величины.

Основой для нормирования накладных расходов по этой статье являются тарифы, действующие в данной местности (установленные местными органами управления телефонными сетями), а также договоры на обслуживание перечисленной техники, заключенные с соответствующими сторонними организациями.

Так как в последнее время тарифы на почтово — телеграфные расходы меняются непредсказуемо, то в договоре строительного подряда целесообразно предусмотреть возможность корректировки норм при изменении тарифов без разработки и заключения дополнительных соглашений.

Так как договорами на оказание почтово — телеграфных услуг, как правило, предусматривается предварительная (за несколько отчетных периодов) оплата, при организации бухгалтерского учета следует использовать счет 31 «Расходы будущих периодов», на который относить всю сумму произведенной оплаты, а по наступлении очередного отчетного периода, часть суммы, приходящуюся на этот период списывать с кредита счета 31 в дебет счета 26 с последующим распределением и списанием в соответствии с описанной выше схемой. Отказ от такой схемы учета приведет к завышению себестоимости строительно — монтажных работ и занижению налоговой базы по налогу на прибыль.

При согласовании сметных нормативов по этой статье затрат также целесообразно предусмотреть их корректировку в случае изменения действующих в данной местности тарифов.

5. Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для целей производства и управления, на приобретение технической литературы, переплетные работы.

При осуществлении строительства за счет бюджетных средств или средств внебюджетных источников норматив расходов по данной статье устанавливается в процентах от сметной стоимости строительства или основной заработной платы работников управления. Разумеется, подрядчик не обязан ограничиваться утвержденными нормативами. Однако заказчик возместит произведенные расходы только в пределах, утвержденных в сметах, а суммы превышения будут отнесены на уменьшение прибыли подрядчика.

Что же касается коммерческих организаций, финансирующих строительство за счет собственных средств, то норматив может устанавливаться на уровне рекомендованных Методическими указаниями, либо определяться методом прямого счета по данным подрядчика — на основании реальной потребности и обоснованных расчетов.

6. Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) основных фондов, используемых административно — хозяйственным персоналом.

Расходы по данной статье могут учитываться тремя способами (в зависимости от того, какой метод учета расходов на ремонт установлен учетной политикой организации):

— непосредственное списание на счет учета накладных расходов (применяется, как правило, в том случае, когда расходы на ремонт производятся регулярно в примерно равных размерах, либо расходы на ремонт несущественны):

дебет счета 26 кредит счета 23 (76);

отнесение на счет учета расходов будущих периодов с последующим равномерным списанием (как правило, за период до конца отчетного года):

дебет счета 31 кредит счета 23 (76) и

дебет счета 26 кредит счета 31;

— создание ремонтного фонда или резерва на проведение всех видов ремонта:

дебет счета 26 кредит счета 89 «Резервы предстоящих расходов и платежей» и

дебет счета 89 кредит счета 23 (76).

Два последних способа используются тогда, когда затраты в течение года производятся неравномерно.

— оплату труда (с отчислениями на социальные нужды) работников, обслуживающих легковой автотранспорт;

— стоимость горючего, смазочных и других материалов, износа и ремонта автомобильной резины, технического обслуживания автотранспорта;

Часть из перечисленных расходов является нормируемой, то есть для целей налогообложения включается в себестоимость строительно — монтажных работ только в пределах установленных норм.

Обращаем внимание на то, что сметные нормативы от этих норм могут отличаться (разумеется, в большую сторону). Поэтому возникает необходимость раздельного учета нормируемых расходов по нормам, применяемым для целей налогообложения, по сметным нормативам и по фактическим затратам.

8. Расходы на наем служебных легковых автомобилей.

Разумеется, данный вид накладных расходов может иметь место только в том случае, когда легковой транспорт в подрядной строительной организации отсутствует.

9. Затраты на компенсацию работникам административно — хозяйственного персонала строительной организации, производственная деятельность которых связана с необходимостью систематических служебных поездок, расходов по использованию для этих целей личного легкового транспорта.

При учете затрат по данной статье следует учитывать позицию налоговых органов и Минфина России, сформировавшуюся в последнее время по данному вопросу. В том случае, когда для служебных разъездов используется личный транспорт работников управления и с ними заключается договор аренды, то суммы арендной платы на себестоимость продукции (в данном случае строительной) относить неправомерно — арендная плата может быть возмещена только за счет прибыли подрядной организации, остающейся после уплаты налогов. Отнесению на себестоимость строительно — монтажных работ подлежат только суммы компенсации в пределах установленных норм.

10. Расходы, связанные с оплатой затрат по переезду работников административно — хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направлении на работу в другие местности.

Заметим, что данный вид расходов на практике имеет место только в крупных строительных организациях, осуществляющих строительство на протяжении нескольких лет подряд в разных регионах страны, либо производящих строительство протяженных объектов, расположенных на территории нескольких административно — территориальных единиц (трубопроводов, линий электросвязи и т.п.).

11. Расходы на служебные командировки, связанные с производственной деятельностью административно — хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, исходя из норм, установленных законодательством.

Обращаем внимание на то, что по данному пункту Методическими указаниями четко определено, что расходы принимаются в пределах норм, установленных законодательством. То есть в данном случае сметные нормативы не могут превышать сумм, учитываемых в составе себестоимости для целей налогообложения.

11. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления, износ и ремонт быстроизнашивающегося инвентаря и других малоценных предметов административно — управленческого назначения.

Положения по ведению бухгалтерского учета и бухгалтерской отчетности ПБУ 6/97 и ПБУ 5/98 предусматривают возможность использования нескольких способов начисления амортизации (как основных средств, так и МБП). В сметных нормативах способы, отличные от используемых ранее (линейный — по объектам основных средств и процентный по МБП), могут иметь место только тогда, когда сметы разрабатывались и утверждались после вступления этих нормативов в силу.

12. Представительские расходы, связанные с коммерческой деятельностью организации, и расходы по проведению заседаний совета (правления) и ревизионной комиссии организации. Оплата консультационных, информационных и аудиторских услуг. Оплата услуг банка.

Что касается представительских расходов, то обращаем внимание на то, что в данном случае отсутствует ссылка на ограничение этих расходов установленными нормами. Следовательно, сметные нормативы могут и превышать нормы, установленные Минфином России.

13. Другие административно — хозяйственные расходы (оплата услуг, осуществляемых сторонними организациями по управлению производством в тех случаях, когда штатным расписанием строительной организации не предусмотрены те или иные функциональные службы, и т.п.).

Данный вид расходов вряд ли можно назвать распространенным. Крупные строительные организации, как правило, не нуждаются в услугах сторонних организаций по управлению. Более того, если подрядчик настаивает на включении подобных расходов в сметную документацию, это может вызвать обоснованные подозрения в его возможностях. Тем не менее, если такие расходы предполагаются, они должны еще на стадии утверждения подтверждены соответствующими расчетами и копиями договоров.

II. Расходы на обслуживание работников строительства

По статьям данного раздела учитываются:

1. Затраты, связанные с подготовкой и переподготовкой кадров.

По данному виду затрат Положение о составе затрат также ограничивает (для целей налогообложения) предельные суммы соответствующими нормативами. Хотя в Методических указаниях подобной ссылки не имеется, вряд ли практику установления сметных нормативов, существенно превышающих действующие нормы (3 процента от фонда оплаты труда), можно назвать распространенной. В настоящее время это связано, прежде всего, с техническими трудностями подготовки и переподготовки кадров.

2. Отчисления на социальные нужды от расходов на оплату труда рабочих, занятых на строительных работах, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, производимых за счет накладных расходов.

Здесь уместно обратить внимание на то обстоятельство, что в подрядных строительных организациях расходы по эксплуатации строительных машин и механизмов учитываются, как правило, на счете 25 «Общепроизводственные расходы». То обстоятельство, что взносы в фонды социального страхования рабочих, занятых на соответствующих работах, относятся к накладным расходам, означает, что списываться начисленные взносы должны на счет 26. При этом уместно открыть к счету 26 соответствующий субсчет или субсчет второго порядка к ранее открытым субсчетам.

3. Расходы по обеспечению санитарно — гигиенических и бытовых условий; расходы на охрану труда и технику безопасности.

По данным видам затрат каких-либо особенностей, отличающих строительные организации от организаций других отраслей сферы материального производства, по нашему мнению, нет. Общее условие, при котором расходы могут быть включены в состав накладных (и, соответственно, в состав себестоимости строительно — монтажных работ) — их обоснованность, а также текущий или эксплуатационный (а не капитальный) характер. Расходы, имеющие характер капитальных вложений, должны учитываться на счете 08. К числу таких расходов могут быть отнесены расходы, формально относящиеся к расходам по технике безопасности, но в соответствии с действующими нормативными документами относящиеся к основным средствам (служащие более одного года и имеющие стоимость более 100 МРОТ).

III. Расходы на организацию работ на строительных площадках

По статьям данного раздела учитываются:

1. Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве строительных работ и не относящихся к основным фондам.

Данные затраты списываются в соответствии с выбранным способом начисления амортизации малоценных и быстроизнашивающихся предметов.

Обращаем внимание на то, что в данном случае учетная политика строительной организации должна разрабатываться или изменяться в соответствии с проектно — сметной документацией (согласовываться со сметными нормативами). В противном случае неизбежны расхождения между себестоимостью строительно — монтажных работ, определенной подрядчиком и суммой счета, которая будет акцептована заказчиком.

Здесь следует обратить внимание на то, что затраты, связанные с демонтажем временных зданий и сооружений, предварительно аккумулируются на счете 30, субсчет «Прочие некапитальные работы». Это связано с тем, что на уменьшение расходов ранее могли быть направлены суммы стоимости материалов от разборки. Начиная с 2000 г. (в связи с введением ПБУ 9/99) стоимость оприходованных материалов должна относиться непосредственно на счет 80 «Прибыли и убытки» и увеличивать налоговую базу. В связи с этим весьма целесообразным представляется пересмотр некоторых сметных нормативов, согласованных (установленных) ранее.

Перечисленные виды затрат могут осуществляться при соблюдении определенных условий — во-первых, наличие соответствующих подразделений в составе подрядных строительных организаций (в случае привлечения для этих целей сторонних организаций расходы учитываются по другим калькуляционным статьям); во-вторых, реальная необходимость осуществления указанных работ в соответствующих объемах (в большей степени это относится к горнокапитальным работам).

4. Расходы по нормативным работам: оплата проектно — технологическим трестам по организации и технической помощи строительству (оргтехстрой) и нормативно — исследовательским станциям за выполненные работы по распространению и внедрению передовых методов организации труда, нормированию труда и изданию нормативно — технической литературы о передовом опыте в строительстве; расходы по проектированию производства работ.

Данные затраты могут быть включены в состав накладных расходов подрядной строительной организации и себестоимость строительно — монтажных работ только в том случае, если договором строительного подряда оплата таких работ возложена на подрядчика. На практике взаимоотношения с проектными организациями организовывает чаще всего заказчик. Соответственно, и оплата услуг таких организаций осуществляется непосредственно заказчиком, минуя подрядные организации.

5. Расходы по подготовке объектов строительства к сдаче.

Здесь существенное значение имеет перечень затрат, которые могут быть отнесены в состав накладных расходов по данной статье. Это: расходы на оплату труда (с отчислениями на социальные нужды) дежурных слесарей — сантехников и электромонтеров, ключниц, а также рабочих по уборке мусора, мытью полов и окон; расходы на приобретение моющих средств и других материалов, расходуемых на уборку при сдаче объектов; расходы по вывозке строительного мусора с площадки после окончания строительства объекта; расходы на отопление в период сдачи объектов.

Кроме того, в этом же разделе учитываются следующие виды расходов (которые, как правило, не являются существенными и не отличаются характерными особенностями):

— расходы, связанные с изобретательством и рационализаторством; расходы по геодезическим работам, осуществляемым при производстве строительных работ; расходы по благоустройству и содержанию строительных площадок; расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в стоимости машиносмен, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки).

IV. Прочие накладные расходы

По статьям данного раздела учитываются следующие виды расходов:

1. Платежи по обязательному страхованию, в соответствии с установленным законодательством Российской Федерации порядком, имущества строительной организации, учитываемого в составе производственных средств, отдельных категорий работников, занятых в основном производстве, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, и в других разрешенных законодательством Российской Федерации страховых случаях.

Так как в данном случае имеется ссылка на действующее законодательство, то сметные нормативы не должны превышать норм, установленных Положением о составе затрат.

2. Амортизация по нематериальным активам.

3. Платежи по кредитам банков.

Обращаем внимание на то, что Методическими указаниями уточнено: вновь установленные ставки по кредитам Центрального банка Российской Федерации коммерческим банкам распространяются на вновь заключенные и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки. Следовательно, при заключении новых договоров, во избежание возникновения разногласий с заказчиком по поводу того, в каком размере должны оплачиваться проценты банков по кредитам, привлеченным подрядчиком для осуществления основной деятельности, целесообразно предусматривать пункт, в соответствии с которым проценты за кредит, принимаемые к оплате заказчиком, будут автоматически корректироваться при изменении ставки рефинансирования Центробанка РФ.

4. Расходы, связанные с рекламой.

По данной статье необходимо напомнить, что для целей налогообложения расходы на рекламу также нормируются. Сметные нормативы могут отличаться от этих норм. Поэтому, как и в случае с представительскими расходами, необходима организация раздельного аналитического учета фактических расходов на рекламу, расходов в пределах смет и расходов, принимаемых к учету при расчете налогов.

Из предусмотренных в указанном Перечне пяти разделов в расчете нормы накладных расходов не учитываются статьи затрат V раздела.

V. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Эти расходы также учитываются на счете 26, но возмещаются заказчиком не в пределах сметных нормативов, а по фактически произведенным расходам (разумеется, с учетом ограничений, установленных действующим законодательством).

К ним относятся:

— пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений (в части, не возмещаемой из средств фонда социального страхования);

— налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком (за исключением отчислений на социальные нужды);

— затраты на платежи (страховые взносы) по добровольному страхованию в соответствии с установленным законодательством Российской Федерации порядком средств транспорта (водного, воздушного, наземного), имущества гражданской ответственности организаций — источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию;

— отчисления в резерв на возведение временных (титульных) зданий (сооружений) в тех случаях, когда средства на их возведение предусмотрены в свободной (договорной) цене строительства;

— затраты по перевозке работников, проживающих от места работы на расстоянии более 3 километров, к месту работы и обратно автомобильным транспортом (собственным или арендованным), если коммунальный или пригородный транспорт не в состоянии обеспечить их перевозку и нет возможности организовать перевозку путем организации специальных маршрутов городского пассажирского транспорта;

— дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

— дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

— затраты на перебазирование строительных организаций и их подразделений на другие стройки;

— предусмотренные законодательством Российской Федерации затраты, связанные с набором рабочей силы, включая оплату выпускникам средних профессионально — технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение, проезда к месту работы, а также отпуска перед началом работы;

— дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно — строительных частей и других контингентов (производимые в соответствии с действующим законодательством Российской Федерации);

— расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и др.);

— затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ. Для целей налогообложения указанные затраты принимаются в размерах, установленных законодательством Российской Федерации;

— другие расходы, возмещаемые заказчиками в соответствии с действующими постановлениями и положениями.

Указанные затраты в бухгалтерской отчетности относятся на статью «Накладные расходы», а в сметной документации включаются в гл.8 «Временные здания и сооружения» и гл.9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства.

Источник: buhi.ru

Учет и распределение накладных расходов

Наиболее распространенный подход к распределению накладных расходов предусматривает двухступенчатую процедуру. На первой ее ступени полные суммы накладных расходов по всем статьям за период (обычно — год) распределяются на производственные центры ответственности, а на второй ступени — отнесенные на каждый центр ответственности суммы распределяются на продукцию. Схематически этот процесс представлен на рис. 5.1.

К детальному рассмотрению вопроса о том, что такое центры ответственности и какие они бывают, мы вернемся в главе 10, сейчас же для целей понимания данного раздела ограничимся общим определением. Центрами ответственности мы будем называть сегменты организации, менеджеры которых несут ответственность за достижение некоторых целевых показателей (например, прибыли или затрат). В классических организационных схемах система центров ответственности бывает привязана к организационной структуре, а сами центры соответствуют структурным подразделениям.

Среди подразделений выделяют производственные, которые непосредственно изготавливают продукцию (через которые продукция «проходит» по технологической цепочке), обслуживающие и непроизводственные, лишь обеспечивающие бесперебойную производственную деятельность или функционирование организации как целого. В традиционной советской литературе, касающейся вопросов затрат, все подразделения — центры ответственности отождествляются с местами возникновения затрат.

Затраты группируются тем или иным способом по местам их возникновения и после этого распределяются на центры производственных затрат пропорционально одной или нескольким (для каждой статьи затрат — своя) выбранным базам. С управленческой точки зрения результаты этой процедуры (первой ступени двухступенчатого распределения) служат решению двух задач. Сознательная и обоснованная группировка и отнесение затрат на центр ответственности, во-первых, способствует более жесткому контролю за их уровнем со стороны менеджмента, во-вторых, может служить основой для оценки результативности деятельности подразделения и его менеджеров со стороны высших уровней управления организацией или ее собственников. Кроме того, распределение производственных расходов позволяет сформировать стоимость запасов, не вступая в противоречие со стандартами финансового учета.

Вторая ступень процедуры распределения накладных расходов служит определению суммы накладных расходов, падающих на определенную калькуляционную единицу (заказ, изделие, группу изделий — в зависимости от принятой учетной политики). При этом полные суммы накладных расходов, отнесенные к каждому производственному подразделению, делятся на величину выбранной базы распределения (которая также может быть своя в каждом подразделении), после чего полученная ставка распределения позволяет определить суммы накладных расходов, относящиеся к каждому изделию. Иллюстрацию такой схемы представляет пример 2.

За отчетный период на центр производственных затрат (цех) распределено 100 тыс. рублей накладных расходов. Если в качестве базы распределения выбрано время, отработанное основными производственными рабочими, а за период отработано 5 тыс. часов, тогда ставка распределения составит 20 рублей на 1 час работы. В цехе изготавливаются изделия А и Б, на каждую единицу которых, согласно нормативам, тратится 2,5 и 4 часа труда основных производственных рабочих соответственно В этом случае на изделие А будет отнесено 20 x 2,5 = 50 рублей накладных расходов, а на изделие Б — 20 x 4 = 80 рублей.

5.3.2. Проблемы выбора баз распределения при осуществлении процедуры распределения накладных расходов

Система распределения накладных расходов является одним из ключевых моментов управленческого учета, поскольку весьма сильно влияет на представление о результативности различных сегментов организации. И если первая ступень распределения играет важную роль в определении результативности подразделений, то вторая ступень предоставляет возможность сравнивать доходности отдельных калькуляционных единиц.

В обоих случаях выбор базы распределения становится мощным методом перераспределения доходности подразделений и продуктов. Поэтому вопрос выбора баз распределения остается одним из самых спорных в практике управленческого учета. Особую остроту он приобретает в случаях, когда на показателях результативности основывается система материального стимулирования сотрудников. А это в большинстве организаций именно так — вознаграждение начальника производственного подразделения зависит от результативности работы его подразделения, бонусы сотрудников коммерческой службы — от доходности продуктов.

Нами уже обсуждался вопрос «сколько методов распределения — столько себестоимостей». В каждой конкретной организации выбор метода распределения накладных расходов делается однозначно (по крайней мере, на определенный период времени), и таким образом отдельные подразделения и продукты заведомо ставятся в более или менее выгодное положение по отношению к другим.

Нельзя назвать метод распределения, который будет однозначно лучшим, правильным или справедливым для всех случаев во все времена. Если выбор баз распределения осуществляется в организации коллегиально, конечный результат этой процедуры всегда будет являться предметом компромисса между многими участниками этого процесса. Выбор всегда будет «лучшим» только для данного предприятия с данной структурой продукции и затрат в данный период времени. Возможно, в следующем периоде времени на учетно-финансовых работников возымеют свое действие доводы других подразделений, возможно, изменятся условия хозяйственной деятельности или задачи, стоящие перед системой управленческого учета, — и тогда система распределения накладных расходов будет пересмотрена, а в новой учетной политике будут названы другие базы распределения.

«Классические» учебники управленческого и производственного учета в качестве стандартной базы распределения называют показатели производственной деятельности, характеризующие использование основных факторов производства — человеческого труда и работы машин — это время (в часах), отработанное производственными рабочими или оборудованием, или затраты (в денежных единицах) на оплату труда основных производственных рабочих. Кроме этого, могут использоваться такие базы, как:

- объем производства в натуральном выражении за период;

- затраты на основные материалы, использованные в производстве в течение периода;

- полные суммы прямых (основных) затрат за период.

В любом случае выбор базы распределения накладных расходов на первой ступени распределения предполагает выбор фактора, наилучшим образом характеризующего саму статью затрат, подлежащую распределению, т. е. потребление ресурса, который описывается данной статьей затрат. При этом предполагается, что чем больше значение этого фактора, тем выше накладные расходы. Для продукции, которая требует длительной машинной обработки, лучшей базой распределения накладных расходов будет машинное время, для трудоемких изделий наиболее обоснованной базой следует признать время, отработанное основными рабочими. При этом тоже не обойтись без некоторых компромиссов в случаях, когда цех (центр затрат) выпускает несколько видов продукции и имеются заметные различия в уровне их трудо-, материало- и фондоемкости. Это приводит к «перекосам» в начислении накладных расходов. В качестве иллюстрации этого рассмотрим пример 3.

Предприятие рассматривает возможность внедрения той или иной системы распределения накладных расходов. Основное подразделение предприятия представляет собой мебельное производство, выпускающее мебель на заказ. Требуется проанализировать возможные варианты распределения накладных расходов и сделать выбор в пользу одного из них.

Для решения данной проблемы посмотрим, как будут начисляться накладные расходы на два заказа, поступивших одновременно, но с разными спецификациями. Стоимость прямых материалов, необходимых для двух этих заказов, одинакова, при этом один из них включает только типовые элементы, тогда как другой требует индивидуальной обработки поверхностей (труд основных производственных рабочих) и установки дополнительной фурнитуры (вспомогательные материалы).

Рассмотрим два случая.

1. Оба заказа включают примерно одинаковую комплектацию.

| Случай 1 | Основные материалы, ден. ед. | Основной труд, ден. ед. | Накладные затраты, ден. ед. | Всего затрат, ден. ед. | ||

| База* — стоимость основных материалов (норма — 200%) | База** — затраты на оплату труда (норма — 200%) | * | ** | |||

| Заказ 1 («стандартный») | 100 | 100 | 200 | 200 | 400 | 400 |

| Заказ 2 («трудоемкий») | 100 | 150 | 200 | 300 | 450 | 550 |

| Разница (2-1) | — | 50 | — | 100 | 50 | 150 |

Предположим, в качестве базы распределения накладных затрат выбраны расходы на основные материалы — в этом случае суммы накладных затрат, отнесенных на каждый заказ, будут одинаковы, что, очевидно, несправедливо из-за высокой трудоемкости второго заказа. Кроме того, начисленные таким образом накладные расходы, возможно, и не покроют дополнительные косвенные затраты, которых потребует второй заказ. В этом случае было бы целесообразным использовать в качестве базы распределения время труда основных производственных рабочих, затраченное на изготовление каждого заказа.

2. Один заказ предполагает изготовление из натурального дерева небольшого количества компонентов («дорогой» заказ), другой — большой по объему, но требует лишь панелей с пленочным покрытием («большой» заказ).

| Случай 2 | Основные материалы, ден. ед. | Основной труд, ден. ед. | Накладные затраты, ден. ед. | Всего затрат, ден. ед. | ||

| База* — стоимость основных материалов (норма — 200%) | База** — затраты на оплату труда (норма — 200%) | * | ** | |||

| Заказ 1 («дорогой») | 100 | 50 | 200 | 100 | 350 | 250 |

| Заказ 2 («большой») | 100 | 100 | 200 | 200 | 400 | 400 |

| Разница (2-1) | — | 50 | — | 100 | 50 | 150 |

Равенство стоимости основных материалов по двум заказам отражает относительную дороговизну натурального дерева. Технология изготовления отдельных модулей практически одинакова, поэтому затраты на оплату труда основных производственных рабочих будут заметно выше у объемного заказа. В этом случае распределение накладных расходов пропорционально трудозатратам приведет к начислению больших сумм на «дешевый» заказ, что трудно признать справедливым. Возможно, лучшей базой распределения здесь была бы стоимость основных материалов.

Выбор из двух рассмотренных в примере 3 вариантов выбора базы распределения накладных расходов на изделия следует сделать исходя из особенностей производства. Если различия в затратах на отдельные заказы определяются в первую очередь разницей в стоимости материалов, разумным будет использовать именно этот показатель в качестве базы распределения. Если основным производственным фактором является трудоемкость, следует выбрать один из показателей, характеризующих затраты труда.

Полную сумму основных затрат следует рассматривать в качестве наилучшей базы распределения в случаях, когда изделия сильно различаются по обоим производственным факторам.

5.3.3. Процедура распределения накладных расходов

Рассмотрим теперь двухступенчатую процедуру распределения накладных расходов более подробно. Процедура включает в себя несколько действий.

- Действие 1. Распределение всех накладных расходов по всем подразделениям согласно выбранным базам распределения.

- Действие 2. Перераспределение накладных расходов обслуживающих подразделений на производственные подразделения согласно выбранным базам распределения.

- Действие 3. Расчет ставок распределения накладных расходов для каждого производственного подразделения согласно выбранным базам распределения.

- Действие 4. Отнесение накладных расходов производственных подразделений на продукты согласно рассчитанным ставкам.

В данном случае два первых действия описывают первую ступень процедуры, а два последних — вторую ступень. Теперь рассмотрим каждое из этих действий более подробно.

Действие 1. Распределение накладных расходов по центрам ответственности (производственным и обслуживающим)

Среди накладных расходов можно выделить две большие группы — общепроизводственные и общехозяйственные расходы (см. раздел 4.9). Общепроизводственные возникают непосредственно в производственных и обслуживающих подразделениях как «сопутствующие» производству и необходимые для осуществления технологического процесса (например, затраты на вспомогательные материалы, амортизация, расходы на обслуживание оборудования и т. п.). В бухгалтерском финансовом учете они учитываются на отдельных счетах в разрезе производственных подразделений. На аналитических счетах бухгалтерского учета общепроизводственные расходы прямо атрибутируются по подразделениям. Таким образом, эту часть накладных расходов можно прямо соотнести с определенными подразделениями по факту их возникновения.

Вторая категория накладных расходов — общехозяйственные, они возникают у предприятия в целом и связаны с функционированием всей организации. Примерами общехозяйственных расходов могут служить расходы на аренду зданий, занимаемых организацией, административные расходы и т. д. Отнести их к какому-либо подразделению, а тем более — виду продукции невозможно, поскольку они осуществляются в интересах многих подразделений. Их следует распределить согласно определенным правилам.

И в этом вопросе существует два подхода. Первый состоит в том, что все накладные расходы постатейно распределяются на все подразделения (именно такую процедуру мы и рассмотрим далее в нашей книге).

Однако, поскольку в конечном итоге все накладные расходы должны быть распределены на продукцию, которая проходит только через производственные подразделения, значит, имеет смысл распределять затраты сразу только на производственные подразделения. В этом заключается второй подход — общехозяйственные затраты относятся сразу на производственные подразделения, минуя первое из четырех описанных нами действий. Однако вместе с упрощением процедуры расчетов для бухгалтера-аналитика здесь может возникнуть новая проблема: потеря контроля над затратами внутри непроизводственных подразделений. Ведь если все равно все затраты будут перенесены с «нас» на «них», можно и не особенно интересоваться их уровнями и динамикой. В случаях же, когда необходимо исчислить себестоимость продукции вспомогательных производств (например, при отпуске части их продукции на сторону), единственно возможным подходом к распределению накладных расходов остается первый — через полную двухступенчатую процедуру.

Какой бы подход мы ни выбрали, необходимо установить логическую базу для распределения накладных расходов на центры ответственности (подразделения). Наиболее распространенные базы распределения приведены в табл. 5.1.

| Накладные расходы | База распределения |

| Арендная плата за офисные и производственные помещения, освещение, отопление | Площадь |

| Расходы, связанные с персоналом: общий менеджмент, работа отдела персонала | Численность сотрудников |

| Амортизация и страхование оборудования | Стоимость единиц оборудования |