Кредит наличными только по паспорту, на всё, что нужно сейчас!

кредитный лимит — до 3 000 000 ₽

мин. ставка — 6,5%

срок — до 5 лет

АО КБ «Пойдём!»

Реальные кредиты, подбери на свой вкус

кредитный лимит — до 500 000 ₽

мин. ставка — 6,6%

срок — до 5 лет

ПAO «Промсвязьбанк»

Кредит для военнослужащих и работников ОПК

кредитный лимит — до 5 000 000 ₽

мин. ставка — 8,4%

срок — до 7 лет

АО «ГАЗПРОМБАНК»

Кредит наличными только по паспорту, быстрое оформление в надежном банке

кредитный лимит — до 5 000 000 ₽

мин. ставка — 5,9%

срок — до 5 лет

АО «Альфа-Банк»

Доставка кредита на бесплатную дебетовую карту

кредитный лимит — до 7 500 000 ₽

мин. ставка — 6,9%

срок — до 5 лет

ПАО «БыстроБанк»

Кредит наличными на любые цели

кредитный лимит — до 300 000 ₽

мин. ставка — 7,9%

срок — до 5 лет

ПАО «Совкомбанк»

Программа исправления кредитной истории небольшими кредитами от лиц. банка

КРЕДИТ НА БИЗНЕС. Где брать кредит на бизнес? Точка, Тинькофф, Сбер, ВТБ, Альфа / Кредит на бизнес

кредитный лимит — до 300 000 ₽

мин. ставка — 20,9%

срок — до 18 месяцев

Кредит на простых условиях, без справок и страховок!

кредитный лимит — до 99 000 ₽

мин. ставка — 3,5% в месяц

срок — до 12 месяцев

ПАО «АК БАРС» БАНК

Кредит наличными, кешбэк на ежемесячный платёж

кредитный лимит — до 2 000 000 ₽

мин. ставка — 5,9%

срок — до 7 лет

ПAO «Промсвязьбанк»

Кредит для госслужащих

кредитный лимит — до 5 000 000 ₽

мин. ставка — 9,4%

срок — до 7 лет

АО «Альфа-Банк»

Кредит на ремонт квартиры и другие цели

кредитный лимит — до 7 500 000 ₽

мин. ставка — 6,9%

срок — до 5 лет

ПAO «Промсвязьбанк»

Для военнослужащих, врачей, учителей и сотрудников IT

кредитный лимит — до 5 000 000 ₽

мин. ставка — 8,4%

срок — до 7 лет

Кредит с неизменной ставкой!

кредитный лимит — до 5 000 000 ₽

мин. ставка — 12%

срок — до 10 лет

ПАО Банк Синара

Заполните онлайн-заявку и получите решение за 2 минуты

кредитный лимит — до 1 620 000 ₽

мин. ставка — 9,9%

срок — до 5 лет

КРЕДИТЫ ПОД ЗАЛОГ

АО «ГАЗПРОМБАНК»

Кредит под залог имеющегося авто

кредитный лимит — до 5 000 000 ₽

мин. ставка — 4,9% год.

срок — до 7 лет

ПАО Банк «ЗЕНИТ»

Кредиты под залог недвижимости

кредитный лимит — до 30 000 000 ₽

мин. ставка — 9,99%

срок — до 25 лет

ПАО «Норвик Банк»

Под залог недвижимости, по паспорту, без справок о доходах, с любой кредитной историей

кредитный лимит — до 20 000 000 ₽

мин. ставка — 8,8%

срок — до 20 лет

ООО МКК«КЭШДРАЙВ»

Кредит под залог транспорта, понадобятся СТС и ПТС, авто остается у ВАС

кредитный лимит — до 1 000 000 ₽

мин. ставка — 15% год.

срок — до 7 лет

ООО МФК «КарМани»

Деньги за час под залог авто. Пользуйтесь машиной, как и раньше

КАК ПРАВИЛЬНО И ВЫГОДНО ВЗЯТЬ КРЕДИТ. НЕ ДАЙ СЕБЯ ОБМАНУТЬ. 5 ПРОСТЫХ ШАГОВ ДЛЯ ВЫБОРА БАНКА.

кредитный лимит — до 1 000 000 ₽

мин. ставка — 2.83% в месяц

срок — до 2 лет

ООО МКК «Credeo»®

Выдаём заём под ПТС или автомобиль по самым выгодным условиям

кредитный лимит — до 15 000 000 ₽

мин. ставка — 14.9% год.

срок — до 3 лет

МФК «Быстроденьги»

Займ под залог ПТС, одобрение за 3 минуты, автомобиль остается у вас.

кредитный лимит — до 1 000 000 ₽

мин. ставка — 30% год.

срок — до 3 лет

МКК «ДОБРОЗАЙМ»®

Займ под залог ПТС, автомобиль остается у вас.

кредитный лимит — до 1 000 000 ₽

мин. ставка — 1,98% в месяц

срок — до 3 лет

ООО МКК «АВТОЗАЙМ»®

Выгодные займы под залог ПTC, низкий процент

кредитный лимит — до 3 000 000 ₽

мин. ставка — 2,5% в месяц

срок — до 5 лет

МКК «ЗДЕСЬ ЛЕГКО»®

Займ под залог ПТС, автомобиль остается у вас.

кредитный лимит — до 5 000 000 ₽

мин. ставка — 2,9% в месяц

срок — до 3 лет

ООО «Ваш Финансовый Партнер»

Денежные средства под ПТС с правом использования автомобиля

кредитный лимит — до 2 000 000 ₽

мин. ставка — 1,5% в месяц

срок — до 36 месяцев

МКК «СОДЕЙСТВИЕ»®

Получите деньги за 1 час, под залог ПТС

кредитный лимит — до 1 000 000 ₽

мин. ставка — 4% в месяц

срок — до 3 лет

АО «Банк БЖФ»

Кредит под залог недвижимости за 1 день

кредитный лимит — до 30 000 000 ₽

мин. ставка — 17,49%

срок — до 25 лет

МКК «Альтернативное финансирование»

Деньги под ПТС за 45 минут

кредитный лимит — до 2 500 000 ₽

мин. ставка — 2% в месяц

срок — до 3 лет

АВТОКРЕДИТЫ

АО «ГАЗПРОМБАНК»

Кредит на покупку автомобиля, платите меньше, оформив авто в залог

кредитный лимит — до 5 000 000 ₽

мин. ставка — 4,9% год.

срок — до 7 лет

АО «Тинькофф Банк»

Получите кредит на автомобиль по низкой ставке

кредитный лимит — до 5 000 000 ₽

мин. ставка — 8,9%

срок — до 5 лет

АО «ГАЗПРОМБАНК»

Кредит на мотоцикл, получите, не выходя из дома

кредитный лимит — до 5 000 000 ₽

мин. ставка — 4,9% год.

срок — до 7 лет

АО «Альфа-Банк»

Кредит на автомобиль без первоначального взноса

кредитный лимит — до 7 500 000 ₽

мин. ставка — 6,9%

срок — до 5 лет

ИПОТЕКА

АО «Альфа-Банк»

Программа государственной поддержки по ипотеке

кредитный лимит — до 70 000 000 ₽

мин. ставка — 5,7%

срок — до 30 лет

АО «ГАЗПРОМБАНК»

Для семей, в которых с 01.01.2018 по 31.12.2022 родился ребенок

кредитный лимит — до 12 000 000 ₽

мин. ставка — 5,4%

срок — до 30 лет

ПАО Банк «ФК Открытие»

ИПОТЕКА С ГОСПОДДЕРЖКОЙ, решение онлайн за 3 минуты

кредитный лимит — до 12 000 000 ₽

мин. ставка — 6,1%

срок — до 30 лет

ПАО Банк «ЗЕНИТ»

Ипотека на звездных условиях!

кредитный лимит — до 40 000 000 ₽

мин. ставка — 5,5%

срок — до 25 лет

ПАО «РОСБАНК»

Лучшие варианты ипотеки, исходя из ваших пожеланий и возможностей

кредитный лимит — 7 000 000 ₽

мин. ставка — 9,20%

срок — до 25 лет

РНКБ Банк (ПАО)

Любые виды ипотеки на Ваш выбор

кредитный лимит — 25 000 000 ₽

мин. ставка — 5%

срок — до 25 лет

АО «Альфа-Банк»

Ипотека на вторичное жильё от 5,3%

кредитный лимит — до 70 500 000 ₽

мин. ставка — 4,9%

срок — до 30 лет

АО «Альфа-Банк»

Ипотека на новостройку от 8%

кредитный лимит — до 70 000 000 ₽

мин. ставка — 6,7%

срок — до 30 лет

АО «Альфа-Банк»

Ипотека для IT-специалистов под 4,7% — это не баг, а фича

кредитный лимит — до 70 000 000 ₽

мин. ставка — 4,7%

срок — до 30 лет

АО «ГАЗПРОМБАНК»

Льготная ипотека, первоначальный взнос 15%

кредитный лимит — до 12 000 000 ₽

мин. ставка — 6,3%

срок — до 30 лет

Сейчас банковские организации предлагают населению довольно большое количество кредитных программ на самые разнообразные цели. Потенциальные клиенты обескуражены таким ассортиментом кредитной продукции и порой теряются в догадках, которые выражается только в единственном вопросе, а какой вид кредитования взять на оптимальных условия для своих нужд.

Граждане в большинстве своем пользуются активно потребительскими кредитами, которые на протяжении последних лет пользуются большим спросом. И конечно, им интересно узнать о том, как правильно оформить их и не допустить при заключении ошибок, которые могут привести к долговой зависимости или к другим проблемам.

Люди всегда стремятся к улучшению качества жизни и пускай, если на это нет собственных средств. Для удовлетворения своих потребностей можно оформить банковские займы, которых огромное количество. Поэтому кредитная продукция всегда будет популярной среди населения, так как не у всех есть деньги для улучшения существования.

Спрос на кредиты можно объяснить тем, что современный человек желает иметь различные современные новинки техники, сделать хороший ремонт в своем жилище и отдохнуть за рубежом. Кредитные учреждения сами подталкиваю людей к оформлению займов, размещая свою рекламу на всех интернет-порталах или в СМИ. Кроме этого, привлекательные призывы к получению кредитов можно видеть на улице и в общественном транспорте.

Получается ситуация, когда жители видят вокруг себя только эти объявления и у них уже появляются некоторые желания, которые можно осуществить при помощи заемных средств. Но, не всегда условия кредитования при оформлении являются выгодными для будущих заемщиков. Можно подписать такой договор, который потребует значительной переплаты по нему, с которой может не справиться и тогда придется пройти все «муки ада»,

Нужно заранее оценить свое финансовое благосостояние, чтобы потом не пожалеть о том, чтобы была оформлена сделка с кредитором. Лучше, конечно, накопить определенную сумму денег, как это делали раньше. Но, сейчас жизнь диктует свои условия, когда нужно приобрести что-то или воспользоваться какой-нибудь услугой без ожидания времени и накопления. Хотя многие понимают, что при таком способе не будет никакой переплаты, да и цена за товар может снизиться, если это новейший гаджет или другая техника.

Получается, что за сиюминутное удовольствие приходиться платить длительный период времени и при этом еще переплачивать. Оформить кредит можно, если нужно приобрести дорогую вещь или технику, в которой сильно нуждается человек. Также можно прибегнуть к помощи финансовой компании, если нужно купить жилье, транспорт или получить образование. Эксперты не рекомендуют брать займы на покупку телефонов или планшетов, которые считаются новинками и продаются по фантастической стоимости, что в совокупности с начисленными процентами составит солидную переплату.

На момент окончания срока кредитования купленный товар будет стоить намного меньше, а заемщике в итоге переплатить в значительной степени, чтобы показать окружающим, что он в материальном плане состоятельный. Не следует брать деньги у банка на отдых или путешествия за границей. Клиент отдохнет где-нибудь две недели или месяц на известном курорте или санатории, а потом будет рассчитываться за него несколько лет.

Источник: srochnodengi.su

Какой банк дает кредит на строительство

Если Вы устали жить в городской бетонной коробке и хочется свободы — начинайте строить дом с ипотечной программой.

Приобретение жилья является одной их самых важных покупок в любой семье.

Большинство жителей больших городов начинают всерьез задумываться о переезде в более спокойное место, за город.

Здесь речь идет о полном переезде, с постоянным проживанием. Кругом будет окружать чистый воздух, никаких соседей за стенкой, а также различные земные блага вроде речки, озера, водоёма.

Например, за те же деньги, вместо 2х комнатной квартиры, можно построить красивый загородный дом, который по площади будет в 1,5-2 раза больше, чем квартира. Также, в зависимости от размеров участка, со временем можно будет достроить баню, беседку, сделать бассейн, пристроить гараж, а на оставшейся части можно посадить деревья.

Кто откажется жить в таком доме? И всё это вдали от надоевшей городской суеты.

Кредит на строительство дачи

Конечно же, не всем нужен полноценный загородный дом. Большинство людей хотят иметь просто небольшой дачный или садовый дом. В таком случае также можно взять кредит.

Сбербанк предлагает кредит на строительство загородной недвижимости, на его покупку, а также на приобретение земельного участка. Минимальная сумма при этом 300 000 рублей. Ведь средняя стоимость дачных участков в регионах варьируется от 300 000 рублей.

Если же земельный участок у вас уже есть, вы можете взять кредит на строительство дачного дома. Такие кредиты выдают более надежные банки — Сбербанк и Россельхозбанк, которые предлагают самые выгодные условия и длительные сроки (до 25 лет).

По условиям банка в качестве залога выступают:

- уже имеющаяся недвижимость, находящая в частной собственности клиента;

- уже имеющаяся земля, причем категория земель должна быть ИЖС;

- приобретаемый участок земли и будущий дом, который будет на нем строиться;

- движимое имущество клиента;

- материнский капитал.

Дают ли сейчас ипотеку на строительство дома?

К сожалению, банковских предложений очень мало. Ипотека под строительство дома — одна из наиболее рискованных видов ипотек для банка, поэтому и требования более жесткие.

Основной риск — случай недостроя, что автоматически сводит ликвидность данной постройки к минимуму. Для компенсации своих рисков банк требует предоставить максимум залоговых обязательств, нередко требуются созаемщики.

Напомним, что декабрьская неустойчивость 2014г в банковской сфере вынудила практически все банки (в т.ч. Сбербанк) свернуть программы ипотечного кредитования строительства дома. Лишь 29 мая 2015г на сайте Сбербанка появилась информация о возобновлении программы ипотечного кредитования частного дома под названием «Строительство жилого дома».

КОНСУЛЬТАЦИЯ ЮРИСТА

8 800 350 84 37

Требования к объекту строительства

К сожалению, нельзя просто прийти в банк и попросить кредит для строительства дома вашей мечты.

Банк должен убедиться в том, что ваше строительство – реально осуществимый процесс, а также, что в дальнейшем не возникнут проблемы с вводом его в эксплуатацию. Убеждать банк в этом придется именно вам, и делается это не красочными речами, а реальными документами в виде разрешений, планов, проектов и согласований.

Строительство дома должно проходить согласно процедуре, установленной законом. Изначально нужно получить все разрешения, заказать проект, который нужно утвердить, чтобы после окончания строительства, при сдаче дома в эксплуатацию, не возникло проблем.

Банк уделяет особое внимание вашему земельному участку. Если он в вашей собственности — отлично, если же на правах аренды — тоже неплохо (единственное, тогда он не может выступать в качестве залога). Земельный участок должен быть пригоден для строительства жилья. Хорошо, если уже есть подведенные к участку инженерные коммуникации.

Документация по земельному участку должна быть максимально полной и готовой для оформления права собственности на объект. Если на участке уже были начаты строительные работы, и хотя бы возведен фундамент, то для оформления ипотеки необходимо зарегистрировать объект незаконченного строительства.

Требования к участку:

- Земельный участок должен быть расположен в определенной удаленности от места нахождения банка-кредитора;

- Категория земель закладываемого участка должна быть исключительно «земли населенных пунктов» и предназначаться для индивидуального жилищного строительства, ведения подсобного хозяйства или для дачного строительства;

- Участок не должен находится под обременением;

- При наличии на земельном участке зданий и сооружений право собственности заемщика на них должно быть обязательно отражено в Едином государственном реестре прав на это недвижимое имущество;

- Если земельный участок принадлежит на праве долевой собственности, то все собственники будут обязаны выступать в качестве залогодателей.

Способы финансирования строительства дома за счет заемных средств

Целевой кредит на строительство.

Достаточно сложно и долго, куча нюансов и преград. Можно получить первый транш денег, неумело подтвердить его использование и лишиться второй части денег. Это может заморозить стройку. Также в этом варианте требуется подтвердить наличие первоначального взноса. Банк может дать лишь 70-80% от сметной стоимости будущего дома.

Кредит под залог земельного участка.

Если уже есть земельный участок, это сильно облегчает дело. Конечно, много денег за участок не дадут. Но это может стать дополнительным источником. Возможно, у Вас есть дополнительные накопления, что также облегчит стройку.

Кредит под залог недвижимости.

Это уже более серьезный шаг. Можно заложить, например, свою квартиру для получения значительной суммы наличных. Банки одобряют максимум 80% от рыночной стоимости передаваемой в залог квартиры. Этой суммы может хватить для полноценного финансирования стройки.

Кредит под залог транспорта.

Если заложить транспорт, то также можно получить неплохую сумму. Нужно помнить, что банк оценит машину в 60-70% от ее рыночной стоимости. При этом есть как займы в автоломбардах, так и в банках. Кредиты под залог транспорта — это обычные нецелевые кредиты с обеспечением. Они есть практически в любом крупном банке.

Использование материнского капитала.

Его также можно использовать для стройки.

Потребительские кредиты без обеспечения.

Можно и даже лучше оформить несколько кредитов. Стройка — дело накладное. Хорошо, конечно, если есть накопления. Опять-таки, большую сумму денег не дадут, если Вы не передадите банку что-то в залог. Если Вы не хотите залоговых кредитов, то можно предложить такую схему: собственные накопления + потребительский кредит на 1-2.

Построили часть здания, рассчитались с кредитом, берете новый. Стройка, правда, затянется, но зато относительно безопасно с точки зрения обслуживания долга.

Схема получения кредита на строительство дома в 2017 году

Схематично процесс оформления и получения ипотеки на строительство дома (в качестве примера приведен Сбербанк) выглядит так:

- Оформление заявки в банк;

- Предоставление необходимых документов по первоначальному взносу (выписка по счету, чек);

- Получение ПЕРВОЙ части кредитных денег;

- Отчет о потраченной сумме;

- Получение ВТОРОЙ части кредитных денег;

- Оформление права собственности после окончания строительства;

- Передача построенного дома в залог банку для снижения процентной ставки.

Какие требуются документы?

Документы, которые потребуются:

- Паспорта (ваш, супруга или супруги, а также тех, кто является созаемщиками и поручителями) — копии с прописками;

- Справка с места работы с указанием дохода;

- Все бумаги, касающиеся залога (свидетельство о праве собственности на землю или другое жилье);

- План строительства будущего дома и другие документы на него;

- Первоначальный взнос (доказательства, что он есть);

- Свидетельство о браке и рождении детей, если они потребуются.

Дополнительные бумаги банк может потребовать в индивидуальном порядке (сертификат на маткапитал, справка о состоянии счета, военное удостоверение и т.д.).

Рискует ли получатель ипотеки?

Множество людей обеспокоены возможными рисками, которые и являются главным препятствием при оформлении ипотеки. Наибольшие переживания связаны с тем, что в случае оформления залога и при отсутствии возможности уплатить ежемесячные взносы человек теряет собственную недвижимость. Но на эту ситуацию можно взглянуть и с другой стороны.

В случае, когда владелец ипотеки утрачивает возможность оплачивать ежемесячные взносы, он имеет возможность перепродать недостроенный частный дом. Спрос на подобную недвижимость вполне высокий для нашего рынка. А незакрытую ипотеку легко переоформить на нового хозяина. В таком случае вы не потеряете ровным счетом ничего и риск сведен к абсолютному минимуму.

Оформление ипотеки – это очень выгодное и достойное предложение для тех людей, кто нуждается в этих деньгах. За счет них вы сможете построить и обустроить свой новый дом. Просто будьте более внимательны при изучении ипотечных предложений разных банков. Выбирайте ту ипотеку, которая более выгодна по условиям и доставит вам меньше всего неудобств.

Желаем Вам удачи в оформлении ипотеки частного дома!

Кредит на строительство дома

Хотите жить в просторном и уютном доме? Цените независимость и комфорт? Если так, то дом, построенный по собственному проекту, станет отличной альтернативой типовому жилью от застройщика.

К сожалению, построить дом за свои средства могут позволить себе далеко не все, поэтому многим людям для строительства жилья приходится брать кредит.

Чем отличается кредит на строительство от обычной ипотеки?

Хотя этот тип займов и относится к ипотечным кредитам, он имеет существенные отличия от программ на покупку готового или строящегося жилья. Основная сложность в получении такой ссуды заключается в том, что еще не построенное жилье не может являться объектом залога, а без ликвидного обеспечения банки неохотно предоставляют заемщикам крупные займы. Конечно, в качестве залогового имущества может выступать земельный участок, предназначенный для постройки жилья, но, как правило, оценочная стоимость земли значительно ниже суммы, требуемой для строительства. Кроме того, передаваемая в залог земля должна находиться в собственности заемщика.

Обычно размер ссуды, выдаваемой под залог земельного участка, не превышает 70% от его оценочной стоимости. При оценке учитываются размер участка, его местонахождение (самыми ликвидными считаются участки, расположенные вблизи крупных городов), уровень окружающей инфраструктуры, наличие на участке коммуникаций и построек и другие факторы.

Если стоимость участка окажется недостаточной для получения требуемой суммы денег, можно попробовать оформить ссуду под залог другой находящейся в собственности недвижимости (жилье на вторичном рынке). В этом случае, размер возможного займа будет рассчитываться от цены этого имущества.

Некоторые банки предлагают ссуды под земельный участок и будущее строение. Чаще всего такие займы выдаются частями по факту выполнения определенных строительных работ. На разных этапах строительства проводится переоценка стоимости участка с учетом воздвигаемого строения, и по мере того, как залоговое имущество дорожает, банк увеличивает и размер ссуды.

Еще одна трудность в выборе программы кредитования – определиться, стоит ли оформлять целевой кредит или попробовать получить деньги на любые нужды. Оба варианта имеют свои плюсы и минусы. Так, по целевым кредитам многие банки предлагают сниженные процентные ставки, в то время как процент по нецелевым займам может быть выше на несколько пунктов. С другой стороны, при получении нецелевой ссуды нет необходимости собирать все расписки и чеки, чтобы подтвердить, что деньги были потрачены на строительные нужды.

Где получить кредит на строительство дома?

Кредит на строительство дома в Сбербанке

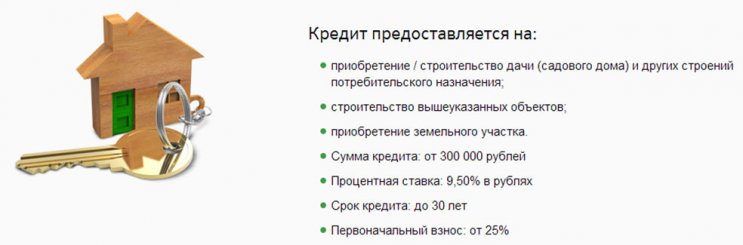

Линейка ипотечных кредитов Сбербанка включает программы «Строительство жилого дома» и «Загородная недвижимость», которые позволяют получить деньги на постройку жилого дома, дачи и иных построек потребительского назначения.

Ссуду могут получить граждане РФ в возрасте от 21 года до 75 лет, при этом для увеличения суммы займа можно привлекать до трех поручителей, которые также должны соответствовать требованиям, выдвигаемым банком к заемщикам. Если заемщик состоит в официальном браке, его супруг(а) становится созаемщиком автоматически, не зависимо от трудоустройства и платежеспособности.

Максимальная сумма займа по этой программе не должна превышать 75% от оценочной стоимости залогового имущества, в качестве которого может выступать кредитуемая или уже имеющаяся в собственности заемщика недвижимость.

Минимальная ставка в 10% действует для зарплатных клиентов банка, а для остальных заемщиков действует надбавка в 0,5%. Кроме того, надбавка на 1 пункт применяется на период до регистрации ипотеки и в случае отказа заемщика заключить договор личного страхования.

Для рассмотрения заявки нужно подать в банк заявление, паспорт, документы о трудовой деятельности и заработной плате, а также документы по передаваемому в залог имуществу (если это уже имеющаяся в собственности заемщика недвижимость). После получения одобрения потребуется предоставить документы по кредитуемому объекту (договор со строительной компанией, смета работ и др.) и квитанцию об оплате первоначального взноса.

По этому виду займа Сбербанк допускает выдачу денег частями. Если для проведения работ привлекается строительная организация, размер первой части займа не должен быть выше сметной стоимости проекта, а в случае работы без подрядчика первый транш должен составлять не более половины от всей суммы кредита. По ссудам, выдаваемым на строительство дома с одновременным приобретением земли, цена участка обязательно включается в первую часть займа.

Похожие условия действуют и по программе «Загородная недвижимость», при этом процентная ставка по этому виду займа начинается от 9,5 годовых.

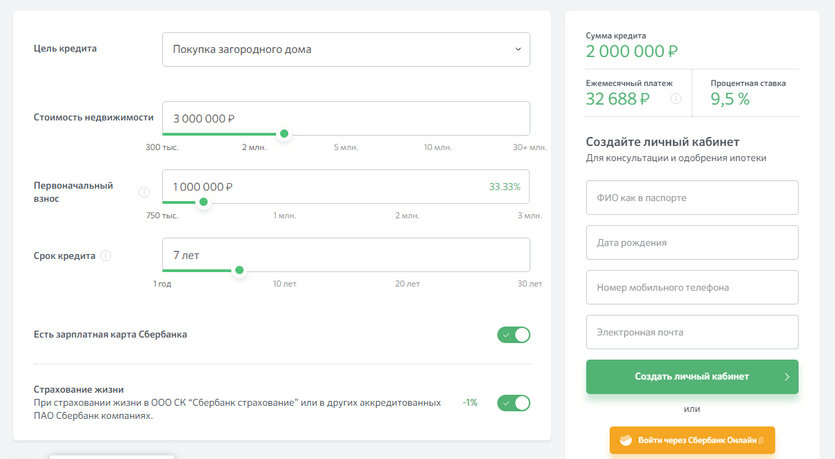

Рассчитать кредит на строительство дома можно на нашем калькуляторе.

Кредит на строительство дома в Россельхозбанке

Специальной программы кредитования на строительство в Россельхозбанке нет, но среди предлагаемых банком вариантов жилищных займов есть целевая ипотека под залог имеющейся недвижимости и ряд других программ.

Целевая ипотека выдается не только на покупку жилья на вторичном или первичном рынке, но и на приобретение земельного участка с последующим возведением дома. Обеспечением по этому виду займа могут стать квартира или жилой дом с участком, уже имеющиеся в собственности заемщика. Кредит выдается на сумму не менее 100 тыс. руб. и не более 20 млн руб., однако его размер не должен превышать 70% от оценочной стоимости залогового имущества.

Основное преимущество этой жилищной программы Россельхозбанка в том, что она позволяет получить кредит на строительство дома без первоначального взноса. Ссуда выдается на срок до 30 лет под процентную ставку от 9,15 до 12%. Самые низкие ставки предусмотрены для зарплатных клиентов банка, работников бюджетных организаций и для заемщиков с хорошей кредитной историей, при этом за отказ от договора личного страхования применяется надбавка на 1 пункт.

В качестве плюсов оформления ипотеки на строительство частного дома в Россельхозбанке можно назвать отсутствие комиссий за выдачу займа, право выбора схемы погашения задолженности (дифференцированная или аннуитетная) и возможность подтвердить доходы справкой по форме банка.

Кредит на строительство дома в ВТБ

Как и в Россельхозбанке, ипотека на строительство частного дома в ВТБ выдается только под обеспечение иной недвижимостью (квартира на вторичном рынке, находящаяся в собственности заемщика или членов его семьи).

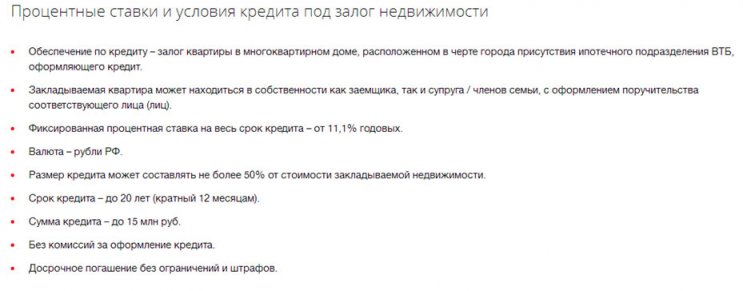

Максимальная сумма займа составляет 15 млн руб., но не более 50% от оценочной стоимости залоговой квартиры. Ставки по займу начинаются от 11,1%, срок договора – до 20 лет. Поскольку эта ссуда является нецелевой, документы на кредитуемый объект предоставлять не нужно – достаточно документов на залоговую квартиру.

Кредит на строительство дома под материнский капитал

По законодательству средства материнского капитала могут быть использованы для улучшения жилищных условий, в том числе, для постройки жилья или для оформления или погашения кредита, оформленного на его покупку/постройку.

Многие банки неохотно выдают ипотеку с участием средств материнского капитала, так как это накладывает дополнительные ограничения при реализации объекта залога. Вместе с тем, на рынке ипотечных кредиторов немало организаций, готовых работать с материнским капиталом.

Соответствующие предложения есть у Сбербанка, Россельхозбанка, ВТБ, Банка Тинькофф, Альфа-Банка и у других крупных банков. Материнский сертификат можно использовать в качестве первоначального взноса по ипотеке и для досрочного частичного погашения долга.

Выгодно ли брать целевой кредит на строительство дома?

Главным аргументом в пользу оформления целевой ссуды обычно является сниженная процентная ставка. Вместе с тем, условия оформления такого займа и порядок подтверждения целевого использования денег существенно усложняют процедуру кредитования.

Еще один недостаток оформления ипотеки на строительные нужды состоит в том, что обычно кредитные средства перечисляются единоразово, и проценты на сумму займа начинают начисляться сразу после выдачи, в то время как деньги на строительство расходуются постепенно.

| Видео (кликните для воспроизведения). |

Альтернативой ипотечной ссуде может стать кредитная карта с большим лимитом, с помощью которой можно по мере необходимости расплачиваться за работы или материалы. Вместе с тем, проценты по кредитным картам обычно гораздо выше, чем по ипотеке, поэтому погашение задолженности по кредитке может стать слишком обременительным.

На практике, самым выгодным вариантом оформления строительной ссуды может стать получение денег несколькими траншами. Это позволяет не переплачивать проценты за то время, когда средства просто лежат на счете.

Кредит на покупку дома: условия ТОП-7 банков, размер первоначального взноса, порядок действий и отзывы

В статье мы рассмотрим, как получить кредит на покупку дома. Узнаем, выдают ли банки кредиты на строительство загородного дома и сколько составляет первоначальный взнос по ипотечному или потребительскому кредиту. Мы подготовили для вас пошаговую инструкцию по получению кредита и собрали отзывы заемщиков.

ТОП-7 банков, выдающих кредиты на покупку дома

Кредит на приобретение дома не входит в число приоритетных направлений в секторе банковского кредитования. Но эта услуга становится все более востребованной и популярной среди граждан, так как большое количество людей отдает предпочтение не квартирам в душных городах, а загородным домам.

Предлагаем ознакомиться с перечнем кредитных учреждений, где можно оформить такой вид кредита, в том числе без первоначального взноса. А ниже мы узнаем, можно ли получить потребительский кредит под покупку дома или для этих целей подходит только ипотека.

| Название банка | Процентная ставка | Сумма | Срок |

| Сбербанк | от 8,6% | 300 тыс. р.- 300 млн р. | 12 — 360 мес. |

| Россельхозбанк | от 8,85% | 100 тыс. р. — 20 млн р. | 1 — 360 мес. |

| Райффайзенбанк | от 12,75% | 500 тыс. р. — 26 млн р. | 12 — 360 мес. |

| Газпромбанк | от 10,2% | 500 тыс. р. — 60 млн р. | 12 — 360 мес. |

| Открытие | от 10,7% | 500 тыс. р. — 30 млн р. | 60 — 360 мес. |

| Росбанк | от 9,75% | от 300 тыс. р. | 36 — 300 мес. |

| Юникредит Банк | от 12,5% | до 15 млн р. | 12 — 360 мес. |

Кредитное учреждение предлагает свои клиентам оформить кредит на покупку готового жилья с первоначальным взносом от 15% стоимости. В качестве первого взноса банк может учесть материнский капитал (если таковой имеется). Кредитование осуществляется только в рублях, а максимальный размер кредита — 85% стоимости объекта.

В качестве обеспечения может выступать:

- объект недвижимости, который приобретается;

- земельный участок с расположенным на нем домом.

Заявка рассматривается в течение 2 — 5 рабочих дней. В случае одобрения средства могут быть предоставлены одной суммой либо частями. Вы сможете погасить кредит досрочно, в полном объеме либо частично, написав заявление.

Россельхозбанк

Кредитование осуществляется только в рублях. В качестве обеспечения выступает залог приобретенной недвижимости, поручительство третьих лиц, а также залог уже имеющегося у заемщика жилья.

Средства предоставляются в полном объеме, единовременно. Никаких комиссионных сборов за оформление и выдачу кредита не взимается.

В данной банковской организации действует несколько кредитных программ:

| Название программы | Первоначальный взнос | Процентная ставка |

| Ипотека | от 15% | от 8,8% |

| Ипотека по двум документам | от 50% стоимости дома | от 9,3% |

| Целевая ипотека | 0% | от 9,05% |

Райффайзенбанк

Программа банка позволяет приобрести коттедж на вторичном рынке недвижимости. Условия выдачи такого кредита следующие:

- обязательный первый взнос — от 40%;

- можно привлечь родственников в качестве созаемщиков, чтобы увеличить сумму кредита;

- рассматривается доход не только официальных супругов, но и гражданских;

- для первоначального взноса можно использовать материнский капитал.

Решение по заявке принимается за 2 — 5 рабочих дней, около 3 дней уходит на одобрение выбранного вами объекта. Если планируете погашать кредит досрочно, можете сократить ежемесячный платеж либо уменьшить срок кредитования.

Газпромбанк

Обращаясь в кредитное учреждение, вы можете воспользоваться специальной программой приобретения таунхаусов с земельным участком в поселках, которые строит группа компаний «Газпромбанк Инвест». Заем предоставляется единовременно, с минимальным взносом в 20%.

Обязательным является страхование объекта недвижимости, добровольным — личное страхование заемщика. Заявка рассматривается 1 — 10 рабочих дней с момента подачи полного пакета документации. При этом условия кредитования определяются в индивидуальном порядке.

Программа банка называется «Свободные метры». С ее помощью можно приобрести жилой дом с земельным участком либо получить наличные, чтобы построить дом самому.

По одному кредитному договору допускается не более четырех созаемщиков. При этом размер кредита — до 70% от стоимости недвижимости.

К ставкам по данному кредиту возможны надбавки. В частности:

- если вы не относитесь к зарплатным клиентам: +0,25%;

- ваш созаемщик ИП: +1%;

- если подтверждаете доход справкой по форме банка: +0,25%;

- отсутствует страхование жизни: +2%.

Платежи по кредиту необходимо вносить каждый месяц, равными суммами.

Вы можете воспользоваться возможностью получить кредитные средства как на жилой дом, так и на его долю, а также таунхаус. Первоначальный взнос по данной программе кредитования составляет от 50% рыночной стоимости недвижимости. В качестве залога может выступать квартира, которая уже есть у заемщика.

Юникредит Банк

В этом банке действует программа «Ипотечный кредит на коттедж» с первоначальным взносом от 50% стоимости объекта. Средства выдаются под залог приобретаемого дома и земельного участка, на котором он расположен. Обязательное участие риелтора в сделке не требуется.

Если у вас есть супруг/супруга, он автоматически становится поручителем по оформляемому кредиту. По желанию заемщика в расчет может быть принят доход его близких родственников, а также все выплаты, которые можно подтвердить документально.

Как взять кредит на покупку дома?

Так как свой дом все чаще становится мечтой большого количества людей, разберемся, как взять ипотеку на его приобретение или оформить кредит наличными.

Итак, чтобы оформить кредит, нужно пройти несколько этапов:

- Выбрать банковскую организацию с подходящими для вас условиями. Это очень важно, так как от этого зависит не только спокойствие всей семьи, но и ее материальное положение. Поэтому к выбору следует подходить со всей ответственностью.

- Подать заявку и необходимый пакет документации.

- Дождаться решения, которое вынесет кредитная организация. В среднем это занимает около 5 рабочих дней.

- Найти дом, который соответствует всем требованиям банка.

- Предоставить все бумаги на выбранную недвижимость.

- Оценить имущество. Во многом от этого зависит лимит вашего кредита.

- Застраховать жилье. Это дополнительная защита от разного рода рисков.

- Заключить ипотечный договор. Читайте каждую строчку, все, что непонятно, спрашивайте. Особое внимание обратите на схему платежей, комиссионные сборы и другие расходы.

Большая часть банковских организаций позволяет заполнить заявку на кредитование прямо на официальном сайте. Это удобно и значительно экономит время. В частности, такая функция доступна на сайте Сбербанка.

Требования к дому

Объект недвижимости, выбранный вами для покупки, тщательно проверяют юристы и специалисты банковской организации. Анализируются не только юридические, но и строительные риски.

Поэтому пристальное внимание уделяется следующим критериям:

- Качеству материала, из которого построен дом. Это оказывает прямое влияние на срок его эксплуатации.

- Физическому состоянию дома. Он не должен быть ветхим, требовать проведения капитального ремонта.

- У частного дома должны быть все коммуникации. Речь идет о наличии воды, света, теплоснабжения.

- Дом должен быть отдельно стоящим и с земельным участком.

- По дате постройки действуют ограничения к щитовым, саманным и загородным домам из бруса. Если им более 10 лет, банк может отказать в кредитовании.

Важным показателем является и расположение дома. Наиболее благоприятным считается черта города: если объект недвижимости находится в глухой деревне, куда сложно добраться, его вполне могут признать неподходящим.

Конечно, купить дом в сельской местности реально, но и требования у кредиторов будут жесткие:

- у дома должен быть четкий адрес;

- обязательно наличие полноценных путей для подъезда;

- дом подходит для круглогодичного проживания;

- до ближайшего офиса банка-кредитора не должно быть больше 50, а иногда 100 километров;

- износ конструкций составляет не более 45 — 50%;

- если дом деревянный, обязательно наличие противопожарного покрытия.

Отметим, что земельный участок, на котором располагается дом, должен относиться к категории земель под ИЖС.

Документы для оформления кредита

К списку обязательной документации можно отнести:

- Паспорт заемщика.

- Справку 2-НДФЛ (иногда допустима по форме банка).

- Ксерокопия трудовой книжки.

- Второй документ по вашему выбору: ИНН, СНИЛС и так далее.

- Свидетельство о заключении брака.

- Свидетельство о рождении ребенка/детей.

Вместе с этим пакетом предоставляются бумаги на залоговое имущество:

- Кадастровый паспорт на участок земли.

- Оригинал выписки из ЕГРП об отсутствии обременения.

- Тех. паспорта объекта недвижимости.

- Все бумаги, подтверждающие право собственности на дом.

- Выписка из домовой книги.

- Заверенное у нотариуса согласие второго супруга на оформление недвижимости в залог.

- Отчет оценочной фирмы.

Этот список может быть расширен либо сокращен в зависимости от политики конкретного кредитного учреждения.

Плюсы и минусы покупки дома в кредит

Перед тем, как принимать решение о покупке дома в кредит, нужно взвесить все положительные и отрицательные стороны такой сделки. Прежде всего, определитесь, хватит ли у вас денежных средств, чтобы погашать кредит вовремя.

Учитывайте, что будут и дополнительные затраты: страховка, платежи за различные услуги и прочее.

Теперь конкретнее пройдемся по плюсам и минусам. Итак, плюсы :

- Недвижимостью можно воспользоваться сразу, как только подпишите договор.

- Кредит можно гасить досрочно, чтобы снизить платежи.

- Уверенность в том, что приобретенный объект юридически чист.

- Возможность стать владельцем дома в короткие сроки, без длительного накопления средств.

- Можно компенсировать проценты по кредиту, используя налоговый вычет.

От минусов также никуда не деться:

- Большой размер переплаты за пользование кредитом.

- Нужно оплачивать доп. расходы (услуги нотариуса и так далее).

- Вы можете жить в доме, но продать или подарить его у вас права нет.

- Сложное оформление кредита.

- Риск потерять имущество в случае задержек по оплате.

Отзывы о получении кредитов на покупку дома

«Мы с мужем оформили ипотечный займ в Сбербанке, покупали коттедж. Сразу собрали все документы, поэтому одобрение пришло быстро. Условия понятные, прозрачные. Главное, платить вовремя, чтобы проблем не было. У нас пока все идеально, банком довольны».

Natasha

«В прошлом году брали кредит на дом в Росбанке. Условия подобрали полностью под наши потребности и возможности, ничего плохого сказать не могу. Процент, считаю, великоват, но сейчас везде так».

Светлана

«Друзья семьи посоветовали нам обратиться в Россельхозбанк, как только узнали, что мы дом хотим купить. Сумма кредита нас устроила, срок — тоже. Минус в долгом оформлении. Но это легко объясняется, так как сумма немаленькая. Проверяют тщательно, на это много времени уходит».

Ипотека на строительство дома: как взять + условия банков, необходимые документы и отзывы

В статье рассмотрим, как взять ипотеку на строительство жилого дома. Разберем условия и требования банков, а также перечень необходимых документов. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы о получении ипотеки.

Список банков, выдающих ипотеку на строительство дома

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

Как подать онлайн-заявку на ипотеку

Получить предварительное решение банка можно без посещения отделения. Для этого достаточно оформить заявку на его официальном сайте.

Например, при подаче заявки в Примсоцбанк нужно указать:

- ФИО;

- дату рождения;

- город, где будет происходить оформление ипотеки;

- контакты (телефон, email).

После получения заявки сотрудники банка рассмотрят ее в течение 1-10 дней и сообщат решение.

Условия ипотеки на строительство жилого дома

Ипотека под строительство дома выдается при условии предоставления обеспечения. Например, в Сбербанке допускается оформление ипотеки на строительство индивидуального дома под поручительство физических лиц, с последующим его залогом после окончания строительных работ. Если обеспечением по ипотеке выступает дом, он передается в залог вместе с земельным участком.

Объект залога надо застраховать на случай повреждения или уничтожения на весь срок кредитования. Страхование жизни оформляется по желанию, но при отказе банк увеличит процентную ставку на 1%.

Наиболее выгодная ставка по ипотеке на строительство действует в банке Дельтакредит и Росбанке — от 8,25%, в Сбербанке она будет минимум 10%, в Саровбизнесбанке — от 11,9%, а в Примсоцбанке — от 12%.

В Примсоцбанке и Саровбизнесбанке можно оформить ипотеку без первоначального взноса, в Сбербанке он должен составлять не меньше 25%, а в Росбанке и Дельтакредит — от 30%. Срок кредитования под ИЖС в Саровбизнесбанке — до 10 лет, в Примсоцбанке — до 15 лет, в банке Дельтакредит и Росбанке — до 25 лет, а в Сбербанке — до 30 лет. Максимальная сумма ссуды в Примсоцбанке — 3 млн р., а в Дельтакредит, Саровбизнесбанке, Сбербанке и Росбанке по ней нет ограничений.

Требования к заемщикам

Получить ипотечный кредит могут только российские граждане. Подать заявку в Сбербанк можно с 21 года, в Росбанк или Дельтакредит — с 20 лет, в Саровбизнесбанк — с 23, а в Примсоцбанк — с 18. На дату планируемого погашения ипотеки не должно исполнится 65 лет (64 лет — в Росбанке и Дельтакредит, 75 лет — в Сбербанке). Требуется иметь опыт работы на текущем месте от полугода и общий трудовой стаж — от года.

Требования к дому

Кредит на индивидуальное строительство обычно выдается под залог имеющегося жилья — квартиры или частного дома. Полученные деньги можно направить на стройку любого дома (коттеджа, дачного и т. д.).

Объект залога должен соответствовать следующим требованиям:

- пригоден для проживания круглый год;

- имеет отдельный санузел и кухню;

- не находиться в списках на снос, капитальный ремонт и т. п.

Если кредит является целевым, то его можно потратить только на строительство жилого дома (загородного или в черте города), пригодного для круглогодичного проживания с обязательным подключением всех основных коммуникаций (электричество, вода и т. д.).

Документы для получения ипотеки

При подаче заявки необходимо представить в банк:

- паспорт;

- СНИЛС;

- копию трудовой книжки;

- справку о заработной плате;

- военный билет (для мужчин до 27 лет), кроме Росбанка и Дельтакредит.

Если в качестве обеспечения выступает имеющаяся недвижимость, необходимо предоставить следующие документы:

- отчет оценочной компании;

- свидетельство о праве собственности (при наличии);

- документ-основание возникновения прав собственности (например, свидетельство о праве на наследство);

- выписку из ЕГРН;

- технический и/или кадастровый паспорт.

При получении кредита на строительство под поручительство с последующим залогом строящегося дома необходимы следующие документы:

- выписка из ЕГРН;

- договор о проведении строительных работ (если строительство выполняется силами строительной организации);

- смета работ или материалов;

- разрешение на строительство (если необходимо).

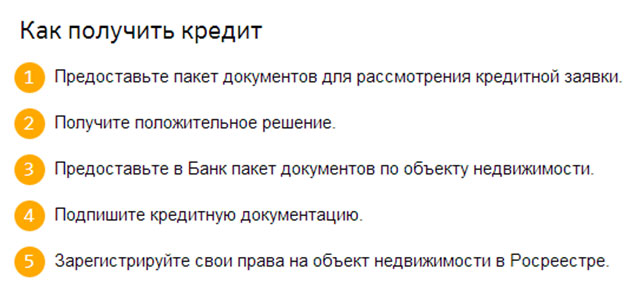

Как взять ипотеку на строительство

После одобрения заявки требуется провести оценку залога и при необходимости заказать смету работ/материалов на строительство.

После получения отчета об оценке необходимо выполнить следующие действия:

- Предоставить документы по залогу и строящемуся дому.

- Оформить полисы страхования.

- Внести первоначальный взнос на счет в банке (при необходимости).

- Подписать ипотечный договор.

- Зарегистрировать право собственности на недвижимость в Росреестре.

На что обратить внимание при строительстве дома в ипотеку

Строительство дома требует много времени и внимания. Когда для этого привлекаются средства банка, нужно проявлять особую осторожность.

На что обратить внимание при строительстве дома в ипотеку:

- График платежей . При строительстве дома в ипотеку средства предоставляются частями (траншами), поэтому нужно заранее уточнить график их выдачи и с учетом этого планировать начало строительных работ и закупку материалов.

- Сдача отчета об использовании средств . Все документы о расходах на строительство (договоры, чеки, платежные поручения и т. д.) нужно сохранять и своевременно предоставлять в банк, иначе он может не предоставить очередной транш или вовсе расторгнуть договор и затребовать возврат уже предоставленных средств.

- Оформление залога после окончания строительства . Ставка по кредиту обычно снижается после предоставления выписки из ЕГРН с отметкой о регистрации прав собственности на дом.

Что лучше: кредит или ипотека на постройку частного дома

Обычный потребительский кредит без обеспечения оформить проще, но ипотека при строительстве дома оказывается удобней и выгодней.

Для наглядности сравним эти два продукта в таблице:

| Условия | Ипотека | Потребительский кредит |

| Ставка | от 8,25% | от 10-12% (чаще от 15%) |

| Максимальная сумма | 30 млн р. или вовсе не ограничена | 1,5 млн р., реже 2 млн р. |

| Сроки кредитования | до 10-30 лет | до 5-7 лет |

| Возможность привлечения созаемщиков | до 3-4 человек | возможен 1 созаемщик |

Отзывы об ипотеке на строительство дома

Степанов Михаил:

Авдеев Юрий:

«Я оформил кредит на строительство загородного дома через Примсоцбанк. Ставка получилась вполне приемлемой и никаких дополнительных комиссий не накрутили. В качестве залога оформил квартиру, ее пришлось оценить за отдельную плату. Само согласование и оформление документов заняло чуть больше 2 недель, теперь уже скоро закончу строительство, а без кредита на много лет оно бы растянулось».

| Видео (кликните для воспроизведения). |

Новикова Евгения:

«Мы уже давно думали с мужем о постройке своего дома и даже землю приобрели в устраивающем нас месте, но на стройку денег не хватало постоянно. Решили, что без кредита нам не обойтись и обратились в Саровбизнесбанк. Нам подобрали оптимальные условия — ипотека на строительство дома с залогом квартиры. Взяли кредит на 10 лет с удобным ежемесячным платежом».

Источник: imrc2018.ru

Кредит под залог в Москве

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Дифференцированный платеж это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается.

*Настройки калькулятора позволяют задавать дополнительные параметры кредита, но нужно учитывать, что в каждом банке есть свои особенности расчетов.

Онлайн-эфир решений по заявкам на кредит

Лучшие предложения кредитов под залог недвижимости в Москве

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 70 лет

- Без поручительства

- Условия

- Требования

- Документы

- Пример расчета

- Паспорт

- Документы по передаваемому в залог имуществу

| Сумма и срок кредита | Ставка | Платеж, /мес | Переплата, | Расчет |

| 2 000 000 на 4 года |

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 75 лет

- Без поручительства

- Условия

- Требования

- Документы

- Пример расчета

- Паспорт

- Документы по передаваемому в залог имуществу

- Справка о доходах

| Сумма и срок кредита | Ставка | Платеж, /мес | Переплата, | Расчет |

| 2 000 000 на 4 года |

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 20 до 85 лет

- Без поручительства

- Условия

- Требования

- Документы

- Пример расчета

- Паспорт

- Справка о доходах

- СНИЛС

- Военный билет

- Документы по передаваемому в залог имуществу

| Сумма и срок кредита | Ставка | Платеж, /мес | Переплата, | Расчет |

| 2 000 000 на 4 года |

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 75 лет

- Без поручительства

- Условия

- Требования

- Документы

- Пример расчета

- Паспорт

- Справка о доходах

- Трудовая книжка (копия)

- Военный билет

- Документы по передаваемому в залог имуществу

- СНИЛС

- Свидетельство о постановке на налоговый учет (ИНН)

- Диплом о средне-специальном или высшем образовании

- Свидетельство о временной регистрации

- Свидетельство о браке

| Сумма и срок кредита | Ставка | Платеж, /мес | Переплата, | Расчет |

| 2 000 000 на 4 года |

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 18 до 65 лет

- Под поручительство

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 65 лет

- Без поручительства

- Условия

- Требования

- Документы

- Пример расчета

- Документы по передаваемому в залог имуществу

| Сумма и срок кредита | Ставка | Платеж, /мес | Переплата, | Расчет |

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 65 лет

- Без поручительства

- Условия

- Требования

- Документы

- Пример расчета

- Паспорт

- Справка о доходах

- СНИЛС

- Военный билет

- Документы по передаваемому в залог имуществу

| Сумма и срок кредита | Ставка | Платеж, /мес | Переплата, | Расчет |

| 2 000 000 на 4 года |

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 21 до 70 лет

- Без поручительства

- Условия

- Требования

- Документы

- Пример расчета

- Паспорт

- Документы по передаваемому в залог имуществу

- СНИЛС

| Сумма и срок кредита | Ставка | Платеж, /мес | Переплата, | Расчет |

| 2 000 000 на 4 года |

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 18 до 80 лет

- Под поручительство

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 23 до 70 лет

- Без поручительства

- Условия

- Требования

- Документы

- Пример расчета

- Паспорт

- Документы по передаваемому в залог имуществу

- Справка о доходах

| Сумма и срок кредита | Ставка | Платеж, /мес | Переплата, | Расчет |

| 2 000 000 на 4 года |

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 80 лет

- Без поручительства

- Паспорт + 3 документа

- 2-НДФЛ и др.

- Возраст от 21 до 70 лет

- Без поручительства

- Условия

- Требования

- Документы

- Пример расчета

- Паспорт

- Справка о доходах

- Военный билет

- Документы по передаваемому в залог имуществу

- Трудовая книжка (копия)

| Сумма и срок кредита | Ставка | Платеж, /мес | Переплата, | Расчет |

| 2 000 000 на 4 года |

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст от 21 до 65 лет

- Под поручительство

- Паспорт + 3 документа

- 2-НДФЛ и др.

- Возраст от 21 до 65 лет

- Под поручительство

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 22 до 65 лет

- Без поручительства

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 21 до 75 лет

- Без поручительства

- Условия

- Требования

- Документы

- Пример расчета

- Паспорт

- Справка о доходах

- Документы по передаваемому в залог имуществу

- Трудовая книжка (копия)

- Свидетельство о временной регистрации

| Сумма и срок кредита | Ставка | Платеж, /мес | Переплата, | Расчет |

| 2 000 000 на 4 года |

2020-02-10

Кредитная история

Экспертное заключение по вашей кредитной истории на основе данных из двух бюро

Проверить кредитную историю расширенная версия из НБКИ

Проверьте бесплатно свою кредитную историю

В отчёте вы увидите вероятность одобрения кредита и узнаете свой скоринговый балл!

—>

Калькулятор

Рассчитайте свой кредит

- Аннуитетные

- Дифференцированный

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Дифференцированный платеж это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается.

*Настройки калькулятора позволяют задавать дополнительные параметры кредита, но нужно учитывать, что в каждом банке есть свои особенности расчетов.

Деньги сегодня!

Аванс по кредиту можно получить в день обращения!

Условия банка при получении кредита под залог в Москве

Требования к заемщику:

- Возраст от 21 до 65 лет;

- Гражданство РФ;

Необходимые документы: *

- Паспорт, СНИЛС

- Свидетельство на право собственности / Выписка из ЕГРН

* полный список документов формируется индивидуально и может включать дополнительную документацию, исходя из выбранной кредитной программы.

СМИ о нас

Коммерсантъ

Аргументы и факты

Российская газета

Московский комсомолец

Лайфхакер

Наши преимущества.

Видео отзывы

Кредит на развитие.

Необходимость в быстром оказании услуг на развитие бизнеса.

Помогли оформить кредит в ВТБ на 7 миллионов в срок.

Кредит под залог.

Отказ банков ИП.

Добились одобрения кредита в 6 миллионов под залог комнаты от трёх банков.

Помощь с рефинансированием.

Несколько кредитов с большим ежемесячным платежом.

Объединили в один кредит, понизили ставку и выдали дополнительно 400 000 рублей.

Способы кредитования

Требования к недвижимости

- Квартира в многоквартирном доме этажностью от двух этажей, за исключением деревянных домов.

- Коттедж или частный дом, площадь которого более 100 квадратных метров, не старее 1998 года постройки с оформленным в собственность земельным участком, на котором находится данный жилой объект.

- Ликвидная коммерческая недвижимость, которая находится в собственности залогодателя.

- Недвижимость в собственности заёмщика или совместной собственности заёмщика и совершеннолетних дееспособных лиц.

- Недвижимость, находящаяся на территории Закрытых Территориальных Образований, не принимается в качестве залога.

Образцы документов

Справка о доходах по Форме Банка

Полная стоимость кредита

Заявление на досрочное погашение части кредита

Заявление на погашение кредита в полном объеме

Заявление на досрочное погашение кредита средствами МСК

Анкета-Заявление на предоставление кредита

Часто задаваемые вопросы

Могу ли я совершать действия с квартирой: выставлять на продажу или сдавать, если она уже выступает в качестве залога?

Как правило, договор с предоставлением залога предусматривает обременение на саму квартиру. То есть объект недвижимости так и остается в собственности заемщика, но совершать какие-либо действия с ним (продавать, обменивать) можно только при разрешении кредитной фирмы. При этом договор кредитования надо будет полностью закрыть. Если речь идет о том, чтобы сдавать имущество, которое имеет статус обременения, то здесь кредитная организация не будет ставить запрет. Единственное, прописывать каких-либо людей будет нельзя.

Всё будет зависеть от выбранной кредитной компании, и насколько быстро кредитные эксперты смогут проверить вашу заявку на желаемую сумму по займу.

Если обратиться в банк, то здесь проверка Ваших данных и рассмотрение заявления на займ может осуществляться от 1 дня и длиться до 2 недель. Если анкету подать с помощью кредитного брокера, то ответ по заявке можно получить за 1 час. Так как мы имеем большие преференции для наших клиентов.

Если за получением кредита обратиться к инвестору, то зачастую, вопрос решается в течение одного дня. И к ввечеру вы уже получите нужную сумму.

Так же клиенту могут предоставить денежный аванс пока происходит процесс регистрации договора в Росреестре, это как правило, занимает не более 5 дней.

В данном случае кредитная организация не будет смотреть на Вашу кредитную историю, ведь Вы предоставляете предмет залога, и это будет являться гарантией, что займ в любом случае будет обеспечен. Денежные средства, которые выдаст Вам кредитор сможете потратить согласно своим целям, например, закрыть имеющиеся просроченные займы. С учетом суммы задолженности и даты, когда Вы оформляли кредитный договор, брокер выберет именно такой кредит, который подойдет конкретно Вашей ситуации.

Да. Комиссии взиматься не будут. Досрочно можно погасить сразу всю сумму задолженности, либо частями.

Срок действия кредитного договора определяется тем, какой именно продукт Вы выберете и с каким кредитором решите сотрудничать, а как правило, это может быть от 1 месяца и максимум до 25 лет.

Что если одна из долей по недвижимости принадлежит несовершеннолетнему гражданину, а мне нужно получить денежные средства на условиях предоставления залога?

Если случилось так, что недвижимость, которую Вы хотите предоставить в качестве предмета залога, написана на несовершеннолетнего, то здесь придется получить специальное разрешение. Такое разрешение выдается в органах опеки.

Сразу после того, как специалист проведет регистрацию кредитного договора и залогового предмета в Росреестре, клиент может получить денежные средства. В день заключения договора кредитор (только частный инвестор, с которыми мы сотрудничаем многие годы) может Вам выдать аванс. Если кредитором является банк, то полную сумму кредита вы получите после регистрации договора, аванса не будет. Также есть программы кредитования, в которых можно получить деньги в течение одного дня, но там надо разбираться какие именно условия будет выставлять кредитор.

Где выгодно оформить кредит под залог недвижимости в Москве?

Банковское кредитование прочно ворвалось в нашу жизнь, многие из нас уже не представляют без него своего существования. Займы позволяют осуществлять давние мечты, не откладывать деньги в чулок на протяжении нескольких лет, чтобы осуществить долгожданную покупку.

Они делают возможным приобретение жилья, автомобиля, бытовой техники и мебели даже при отсутствии личных средств в достаточном на это объеме. Более того, кредитование позволяет развивать собственный бизнес.

Многие российские банки заем на 300 – 500 тысяч рублей без проблем предоставляют заемщикам с хорошей кредитной историей – без поручителей, без залогового обеспечения и без необходимости сбора внушительного пакета документов. Гораздо сложнее дела обстоят с займами на крупную сумму.

В большинстве случаев, единственным способом получения заемных средств является кредит под залог в Москве. Для его оформления следует заложить принадлежащее вам на правах личной собственности недвижимое или движимое имущество, на которое банком после заключения кредитного договора будет наложено обременение до полного выполнения вами своих долговых обязательств. Это вам позволит получить денежный заем в размере до 80% рыночной стоимости залогового имущества. Обо всех нюансах подобного кредитования читайте далее.

Когда следует оформить заем с залоговым обеспечением?

Потребительский кредит наличными является популярным банковским продуктом. Его оформляют в любых ситуациях, когда срочно нужны деньги. Он является нецелевым, а это значит, что полученные средства вы можете потратить на что угодно, отчитываться перед кредитующей организацией за свои расходы вам не придется.

Все, что требуется от вас – своевременно вносить ежемесячные платежи, состоящие из частичного погашения долга и начисленных процентов. Потребительские займы можно возвращать досрочно, никакие штрафные санкции за это не предусмотрены. Но есть одно «но» – нецелевое кредитование возможно на сравнительно небольшую сумму (максимально до 1,5 млн рублей) на срок 5-7 лет, при этом размер ежемесячного платежа может быть весьма внушительным. Гораздо выгоднее и целесообразнее будет оформить кредит под залог в Москве. Его выдают многие коммерческие банки, причем на выгодных условиях, а именно:

на срок до 20 лет с правом досрочного погашения;

под залог любого ликвидного имущества – как недвижимого, так и движимого;

на сумму, составляющую до 80% рыночной стоимости залогового обеспечения;

со сниженной процентной ставкой, которую можно зафиксировать на весь срок кредитования.

Как показывает практика, кредит под залог недвижимости охотнее одобряется банками, поскольку их риски при невыполнении заемщиков своих договорных обязательств минимальные. Залоговое имущество переходит в собственность кредитующей организации при наличии внушительной суммы просрочки по договору и подлежит продаже с торгов. Его возмещенная стоимость пойдет на погашение банковских убытков.

Кто может оформить заем под залог?

Денежные займы под залог могут оформить российские граждане старше 18 лет, имеющие постоянную регистрацию на территории нашей страны и владеющие ликвидным имуществом на правах личной собственности. Требования кредитора к потенциальному заемщику минимальные:

предоставление правоустанавливающих документов на имущество под залоговое обеспечение;

официальное трудоустройство, подтверждение самозанятости или осуществления предпринимательской деятельности;

справка об официальных доходах за последние 6 – 12 месяцев (по форме 2-НДФЛ либо по форме кредитующей организации).

Потенциальный заемщик оценивает имущество, предоставляемое в залог самостоятельно, то есть оплачивает услуги независимого эксперта-оценщика, аккредитованного в кредитующем банке, а также в обязательном порядке страхует свою жизнь и залоговую недвижимость.

Требования к залоговому имуществу

Банковский кредит под залог в Москве можно оформить на любые цели, как личные, связанные с приобретением или ремонтом жилья, дорогостоящим лечением, протезированием или пластикой, так и коммерческие – для покупки или развития бизнеса. В качестве залогового обеспечения подойдет любое ликвидное имущество, в идеале – недвижимость:

загородный коттедж с земельным участком;

гараж в черте города;

благоустроенная дача и т.д.

Любая недвижимость должна быть официально зарегистрирована, как отдельный объект, без ограничений и обременений, находиться в личной собственности потенциального заемщика. Некоторые кредитующие организации не принимают в качестве залогового обеспечения дома из бруса, квартиры в кирпичных или панельных многоэтажках, возведенных до 1975 года. Немаловажное значение имеет износ недвижимого имущества, который не должен превышать 70% и, разумеется, здание не должно быть определено под снос, являться ветхим или аварийным.

Особенности оформления бизнес-займов с залоговым обеспечением

Многие вновь созданные и уже давно стабильно работающие компании принимают решение оформить кредит для бизнеса. Он необходим для развития своего дела, внедрения инвестиционного проекта или нового направления деятельности. Заемные деньги нужны на пополнение основных и оборотных средств, приобретение или аренду производственных цехов, торговых залов и т.д.

Юридическим лицам-компаниям и физическим лицам-предпринимателям целесообразно оформить кредит под залог коммерческой недвижимости. Этот вид денежного займа охотно одобряется банками, причем под низкий процент. Для его получения стандартный пакет документов необходимо дополнить:

выпиской из ЕГРН;

свидетельством о праве собственности;

техническим паспортом на здание или его часть;

документом, подтверждающим законное владение земельным участком, на котором находится объект залога.

Примерно на тех же условиях оформляется коммерческая ипотека. Единственным нюансом является то, что залоговым обеспечением выступает вновь приобретенная недвижимость.

Что происходит с объектом залога?

После подписания кредитного договора и договора залога заемщик продолжает пользоваться личной или коммерческой недвижимостью на правах владельца, единственное, что он не может – это совершать с нею юридические сделки, а именно:

продавать, дарить, обменивать;

сдавать в аренду;

выделять доли третьим лицам;

вносить изменения в его технические характеристики и т.д.

Банк или другая кредитующая организация накладывает на залоговую недвижимость свое обременение, о чем вносится соответствующая запись в ЕГРН. Оно будет снято после полного погашения заемщиком долговых обязательств по договору и начисленных за пользование заемными деньгами процентов.

Порядок получения займа

Несмотря на наличие залогового обеспечения, получить заем на крупную сумму непросто. Возможно, вам понадобится помощь в кредите, которую оказывают специальные брокерские бюро. Обращение к ним минимизирует риск отклонения заявки на кредитование.

Профессиональный кредитный брокер берет на себя:

поиск подходящих кредитующих организаций;

сбор и подготовку документов;

расчет суммы средств, которую можно получить под то или иное залоговое обеспечение;

подготовку заявки на кредитование;

юридическое сопровождение клиента до момента получения займа.

Помощь кредитного брокера понадобится и в случае, если вам потребуется рефинансирование. Перевод долговых обязательств от одного кредитора к другому, предлагающему более выгодные условия кредитования, имеет ряд нюансов, с которыми под силу разобраться только специалисту, имеющему опыт в подобных банковских операциях.

Как мы вам поможем

Вы оставляете

заявку

Мы бесплатно

консультируем

вас по телефону

Заключаем

договор в нашем

офисе

Вы получаете

наличные в банке

Оплачиваете нам

комиссию согласно

договора

Закажите бесплатную консультацию

Банки партнеры

Мы являемся партнером 73 крупнейших Российских банков.

Наши клиенты получают кредиты на специальных условиях с пониженной ставкой.

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Ставка для клиентов Хатон.ру

Деньги за 20 минут

Онлайн за 5 минут

В нашем офисе за 15 минут одобрим

банковский кредит

Можно забирать деньги в банке

Наш офис

Сертификаты

Официальное сотрудничество с банками

Оставьте отзыв

или задайте вопрос

Кстати, отзывы публикуются

в режиме реального времени

Хочу поблагодарить компанию и менеджера Ольгу. Обратилась в компанию,так как срочно понадобились деньги. Предложили рассмотреть вариант под залог квартиры. Ставка меня устроила 7% Осталась довольна тем, что с меня не запросили ни каких предоплат. Ежемесячный платёж вполне удовлетворил. Профессионалы

Добрый день!) Мы рады разобраться с вашей ситуацией и предложить лучшие варианты решения. Готовы бесплатно проконсультировать. Оставьте заявку на сайте, либо позвоните по телефону 8 (495)118-25-01. Удачного дня)

Благодарю эту компанию за помощь в получении займа под залог недвижимости. Заложил квартиру в Москве, т к нужно было достать 30 миллионов. Платеж доступный. Взял в альфа банке.

Срочно понадобились деньги. Взял в ВТБ под залог недвижимости. У меня как раз двушка есть в пределах мкада. Рискнул взять 2 млн под 10 %, т к срочно нужны были деньги и знаю, что через Хатон Групп самый низкий процент.

Есть однушка в Алтуфьево. Взял под нее кредит через этих ребят. Проценты низкие, всего 7%. Удивило, что ни не берут аванс и предоплату. Оплата работы только после получения кредита в банке.

Все понятно и прозрачно.

Нам важно

ваше мнение

Мы всегда оперативно

отреагируем на ваше обращение

Гарантия одобрения 100%. Заказать.

Гарантия одобрения 100%. Заказать.

Гарантия одобрения 100%. Заказать.

Гарантия одобрения 100%. Заказать.

Гарантия одобрения 100%. Заказать.

Офис: Варшавское шоссе, д.42,

Бизнес-центр «Полином»

ООО «Хатон.ру» (115230, Россия, г. Москва, Варшавское шоссе, дом 42, 5 этаж) компания, являющейся официальным партнером кредитных организаций, предоставляющих займы и кредиты на основании действующего законодательства РФ. (Лицензии: АО «Банк ЖилФинанс» — №3138, АО ЮниКредит Банк — №1, ПАО «Совкомбанк» — №963, ПАО «Татфондбанк» — №3058, ПАО АКБ «Металлинвестбанк» — №2440, АО «Райффайзенбанк» — №3292, АКБ «Абсолют Банк» (ПАО) — №2306, ПАО «ТрансКапиталБанк» — №2210, АО «АБ «Россия» №328, ООО Национальная фабрика ипотеки №3403, ПАО Банк Зенит №3255, АО «КБ ДельтаКредит» №3338, ПАО Банк «ФК Открытие» №2209, ПАО КБ «Восточный» №1460, ПАО АКБ «Связь-Банк» №14710, АО КБ «Интерпромбанк» №3266, ПАО «АК БАРС» Банк №2590, «Газпромбанк» (Акционерное общество) №354, ПАО «Почта Банк» №650, АО «Россельхозбанк» №3349, ПАО Московский кредитный банк №1978, АКБ Российский капитал (ПАО) №2312, АО Банк «Развитие Столица» №3013, ПАО «БИНБАНК» №323, ПАО Банк «АЛЕКСАНДРОВСКИЙ» №53, АО Норвик Банк №902, АКБ Держава №2738, ООО «Первый Клиентский Банк» №3436, ПАО «БАНК УРАЛСИБ» №2275, Банк ВТБ (ПАО) №1000). Окончательные условия по кредиту зависят от финансового положения заемщика, возраста, семейного положения, финансовой дисциплины и других обстоятельств.

Окончательное решение по кредиту принимается кредитной организацией на основании предоставленных оригиналов документов в соответствии с кредитной политикой кредитной организации. Ставка по кредиту от 4.9% до 36% годовых в рублях. Срок кредитования от 1 года до 30 лет.

При запрашиваемой сумме кредита 1 000 000 рублей на срок 60 месяцев при ставке 4.9% годовых примерный ежемесячный платеж составит 18 825 рублей. Примерная общая сумма ежемесячных платежей за 60 месяцев составит 18 825 рублей*60 месяцев=1 129 500 рублей, из них проценты за весь срок кредита 129 500 рублей. В случае неисполнения заемщиком обязательств по кредитному договору кредитор оставляет за собой право осуществлять взыскание задолженности в досудебном порядке в строгом соответствии со статьей 15 ФЗ №353. На досудебном этапе: личные встречи, телефонные переговоры, почтовые отправления по месту жительства заемщика, телеграфные сообщения, текстовые, голосовые и иные сообщения.

Источник: haton.ru