У жилья на обоих рынках есть свои плюсы и минусы. На что нужно обратить внимание при покупке новостройки и вторички, что лучше взять в ипотеку и как решить, какое жилье больше подходит, рассказывает Mafin Media.

Какую квартиру лучше купить – новостройку или вторичку?

О главных плюсах и минусах новостроек и вторичного жилья рассказывает генеральный директор УК «Тушино 2018» Алексей Оленев.

R.Babakin/Fotolia, Alexander Zamaraev/Fotolia

Еще перед тем как выбирать квартиру, трезво оцените свой бюджет и выберите предпочтительную и комфортную для вас форму оплаты. Купить жилье можно по 100-процентной оплате, в рассрочку на несколько лет с начислением процента и без, с помощью ипотечного кредитования, лизинга. Часть стоимости жилья можно оплатить материнским капиталом, а также различными государственными субсидиями. Бюджет и способ оплаты могут стать решающими в выборе между вторичным и первичным рынками жилья.

В целом определиться с приоритетами и возможностями поможет следующий список плюсов и минусов при покупке квартиры в новостройке или на вторичном рынке.

Плюсы покупки вторичного жилья:

- возможность быстрого заселения;

- отсутствие соседей, осуществляющих ремонт;

- прозрачная стоимость услуг ЖКХ.

Минусы покупки вторичного жилья:

- максимальная рыночная стоимость квартиры без инвестиционной перспективы;

- существенные риски в виде неочевидных обременений;

- изношенное оборудование дома;

- необходимость делать ремонт;

- неоднородное социальное окружение;

- в большинстве случаев старый жилой фонд и соответствующая инфраструктура поблизости.

Плюсы покупки жилья в новостройке:

- юридическая прозрачность сделки по 214-ФЗ;

- страхование сделки;

- в большинстве случаев инвестиционно привлекательная стоимость и меньший бюджет покупки; как следствие – более высокий класс жилья или большая площадь за ту же стоимость;

- специальные ипотечные программы с более низкой ставкой (совместные с застройщиками);

- в ряде проектов – возможность приобрести квартиру с новым ремонтом;

- однородная социальная среда;

- современные технологические решения и оборудование;

- в проектах КОТ – новая инфраструктура;

- возможность воспользоваться акциями, скидками, спецпредложениями, программой лояльности.

Минусы покупки жилья в новостройке:

- необходимость ждать, когда завершится строительство (до двух лет);

- шум от ремонта, который делают соседи, первые год-полтора после сдачи дома;

- неопределенная стоимость услуг ЖКХ.

Изучите варианты в интересующем вас районе. Учитывайте транспортную доступность (и перспективы ее развития), социальную инфраструктуру района. Помните, что это влияет не только на комфорт вашей жизни, но и на возможность выгодно продать или сдать квартиру в аренду.

Если у вас нет опыта в приобретении недвижимости на первичном или вторичном рынке, предварительно проконсультируйтесь с профильными специалистами (риелторами или юристами), чтобы понимать все этапы оформления сделки. Обязательно сходите на ознакомительный просмотр вторичного жилья или поучаствуйте в экскурсии на проект-новостройку.

Какую квартиру лучше купить — вторичку или новостройку ? Плюсы новостройки . Минусы первичного жилья . Плюсы вторички . Минусы жилья на вторичном рынке. Что лучше : новостройка или вторичная квартира в Москве ? Что выгоднее купить — вторичку в Москве или новостройку в Ближнем Подмосковье? … Есть в этом моменте и один несомненный плюс, который могут взять на заметку некоммуникабельные товарищи — в новостройках до вас никому не будет никакого дела! Вы как призрак. Если есть желание затесаться в каменных джунглях, чтобы вас никто не трогал и не обращал внимания, то новый дом как нельзя лучше подходит для этих целей.

Какую купить квартиру: вторичку или новостройку

У жилья на обоих рынках есть свои плюсы и минусы. На что нужно обратить внимание при покупке новостройки и вторички, что лучше взять в ипотеку и как решить, какое жилье больше подходит, рассказывает Mafin Media.

Вторичный рынок недвижимости

Вторичный рынок, или вторичка, — недвижимость, на которую ранее оформлялось право собственности.

Плюсы вторички

Можно посмотреть. Купить квартиру онлайн, конечно, реально, но через камеру сложно оценить состояние сантехники, электрики и ремонта в целом.

Готова к заселению. Сразу после закрытия сделки можно переезжать, так что для покупателей с альтернативой вторичка — лучший, если не единственный вариант.

Есть ремонт. На вторичном рынке можно найти варианты с хорошим ремонтом. Обычно люди вкладываются в жилье и при продаже не надеются окупить затраты: сложно найти покупателя, который оценит вкус и старания продавца.

Можно торговаться. Обычно получается скинуть 1–3%. Главное — не показывать эмоций при осмотре. Важно, чтобы собственник или его агент по недвижимости не понял, что покупатель — тот самый ценитель, например, коричневой лаковой мебели.

Инфраструктура. Чаще всего покупатели вторички хотят квартиру в определенном районе, где рядом близкие и родные. А еще им важна давно развитая транспортная и социальная инфраструктура.

Источник: Freepik

Минусы вторички

Риски. Из этого пункта вытекают все последующие. В России недвижимость — не просто продукт, а целая история. Если отнестись к этому несерьезно, можно лишиться квартиры, права собственности и денег.

Доп. услуги. Риелтор и юрист помогут найти подводные камни и устранить их. Или хотя бы показать. Но если банк увидит серьезные риски, он может потребовать оформления титульного страхования недвижимости.

Глубокая проверка. Чтобы не лишиться всего, нужно изучить историю квартиры: от справки из ЕГРН до выписок из домовых книг. Это позволит избежать проблем в будущем или хотя бы облегчить их.

Сложная сделка. Часто сделки на вторичном рынке альтернативные — продавец сразу покупает новое жилье. Иногда создаются целые цепочки из четырех квартир и даже длиннее. Чтобы проследить за всеми участниками и банками, понадобится сопровождение сделки профессионалами.

«Уставшие» инженерные системы. У старых домов могут быть проблемы с проводкой и вентиляцией, ржавые трубы, протекшая крыша, мокнущие стены… Новому собственнику предстоит все это чинить самостоятельно или договариваться с другими жильцами и обращаться к управляющей компании.

Вторичный рынок недвижимости ➕ ➖ Можно посмотреть

Готова к заселению

Есть ремонт

Можно торговаться

Инфраструктура

Риски

Доп. услуги

Глубокая проверка

Сложная сделка

«Уставшие» инженерные системы

Первичный рынок недвижимости

Первичный рынок, или новостройки, — недвижимость, на которую ранее не оформлялось право собственности.

Плюсы новостройки

Цена ниже рыночной. На первичном рынке недвижимости продажа объектов начинается с «ямы»: новостройки на этапе котлована стоят меньше всего.

Отделка. Есть вариант купить квартиру с отделкой и даже мебелью. Застройщик приобретает отделочные материалы оптом: это дешевле самостоятельного ремонта.

Планировки. В новостройках планировки интереснее и функциональнее: есть кладовки, места под шкафы, просторные кухни-гостиные.

Новое жилье. Приятно осознавать, что жилье ранее никому не принадлежало. Новыми могут быть не только сами дома, но и детские сады, школы, поликлиники и другая социальная и транспортная инфраструктура.

Льготная ипотека. В новостройках большой выбор ипотечных программ. От государственных до субсидированных девелопером. На вторички обычно только рыночная ипотека.

Минусы новостройки

Нельзя посмотреть. Жилье еще не готово. Все, что доступно покупателю, — рендеры, проектная декларация и онлайн-трансляции со стройки.

Нужно ждать. Квартиры на первичном рынке не подойдут покупателям с альтернативой. Здание могут сдать в эксплуатацию через пару лет, но эти годы нужно где-то жить.

Срыв сроков. Новостройки не всегда сдаются вовремя, и приходится взыскивать неустойку через суд, при этом продолжая платить за съемную квартиру, если она есть.

Нет ремонта. На самом деле этот факт может быть плюсом. Чаще всего новостройки сдаются без проводки и перегородок, покупатель может сделать все под себя. Но ремонт и отделка «съедают» время и деньги.

Сложная приемка. При подписании акта приема-передачи дольщик должен внимательно осмотреть квартиру и отдать на доработку застройщику то, что посчитает нужным. Зато от девелопера есть гарантия около трех лет на отделку, окна и двери.

Первичный рынок недвижимости ➕ ➖ Цена ниже рыночной

Отделка

Планировки

Новое жилье

Льготная ипотека

Нельзя посмотреть

Нужно ждать

Срыв сроков

Нет ремонта

Сложная приемка

Источник: Freepik

Как решить, какую квартиру купить

Чтобы сделать правильный выбор, покупатель должен ответить на несколько вопросов и расставить приоритеты.

Жилой комплекс от надежного застройщика в 12 минутах от метро "Народное Ополчение". · Проектная декларация на сайте https://наш.дом.рф/. Застройщик: ООО СЗ "ПСФ "Крост"

Ценовой разрыв между новостройками и «вторичкой»: что выгоднее покупать?

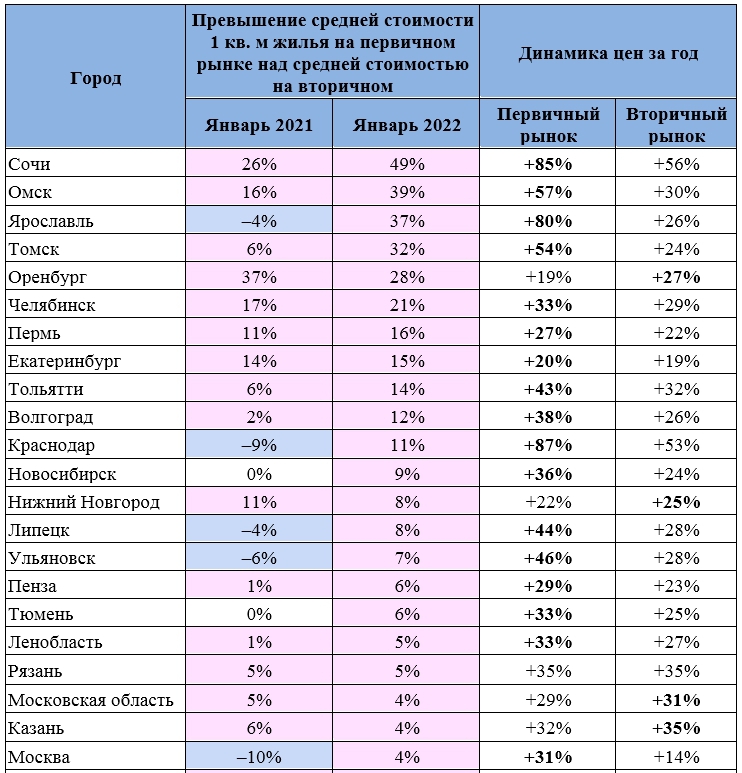

В результате быстрого роста цен на первичном рынке в 2020–2021 годах в большинстве российских городов новостройки опережают вторичное жилье по стоимости. Аналитики Циан сравнили цены на первичном и вторичном рынках: в 75% городов новостройки обойдутся покупателям дороже.

— Цены на первичном рынке недвижимости в 2022 году продолжают расти быстрыми темпами (за январь — +2,1%). Если в 2021-м на стоимость влиял повышенный спрос, то сейчас такая динамика обусловлена в большей степени изменением структуры предложения, а не реальной индексацией цен.

— Вторичный рынок также показывает высокие темпы роста: в среднем по анализируемым локациям — +2,5%. Быстрее дорожает готовое жилье в городах с населением от 500 тыс. до 1 млн человек, в городах-миллионниках темпы сдержаннее.

— Только в четверти городов «квадрат» на первичном рынке дешевле, чем на «вторичке». Причина — в опережающих темпах роста цен на новостройки за последние два года.

В выборку вошло 35 городов с численностью населения от 500 тыс. человек и объемом предложения в продаже от 100 квартир и на вторичном, и на первичном рынках, а также Сочи, Московская и Ленинградская области.

Новостройки вновь стремительно дорожают, но причина — не в спросе

В январе средняя стоимость 1 кв. м на первичном рынке анализируемых локаций составила 109,4 тыс. рублей — на 2,1% выше, чем месяц назад. Так быстро рынок рос на фоне ажиотажного спроса осенью 2020 года и зимой 2021-го. Значительные темпы все же больше обусловлены динамикой структуры предложения, нежели реальной индексацией цен на отдельные лоты.

С начала года на рынок вышло мало новых предложений. Так как спрос все последние месяцы смещается в сторону более дешевых лотов, то в активной реализации остались наиболее дорогие предложения. Отдельно по городам-миллионникам рост оказался чуть ниже — на уровне 2% (с 116,1 до 118,4 тыс.). По городам с населением от 500 тыс. до 1 млн человек — на 2,9%: с 80,7 до 83 тыс.

Ключевые причины роста цен на первичном рынке:

- первая половина 2021 года — повышенный спрос за счет желания успеть взять квартиру в ипотеку на льготных условиях;

- вторая половина 2021-го и начало 2022 года — изменение структуры предложения в пользу более дорогих лотов.

За год (относительно января 2021-го) цены выросли на 33,9% (c 81,7 тыс. рублей). Рост средних цен в новостройках пришелся преимущественно на первое полугодие, что было связано действием льготной ипотеки еще на старых условиях.

После пересмотра условий льготной ипотеки индексация цен стала замедляться, но все же продолжилась. Такая динамика объясняется изменением структуры предложения. С неактуальной теперь для многих программой льготной ипотеки покупатели предпочитают выбирать бюджетные варианты. Это привело к тому, что на рынке оставались самые дорогие лоты.

Средняя стоимость 1 кв. м на первичном рынке

По данным Циан.Аналитики

«Вторичка» не отстает

Средняя стоимость 1 кв. м на вторичном рынке анализируемых локаций в январе 2022 года составила 102,5 тыс. рублей. За месяц цены увеличились на 2,5% (со 100 тыс. рублей), за год — на 28,8% (с 79,6 тыс. рублей).

В городах-миллионниках рост сдержаннее — +1,6% в месяц, в городах с населением от 500 тыс. до 1 млн человек — +3%. Темпы роста на «вторичку» сопоставимы с темпами на первичном рынке, но примечательно, что в городах-миллионниках новостройки дорожают немного быстрее, чем вторичное жилье, а в 500-тысячниках — наоборот.

С начала 2022 года в городах-миллионниках чуть быстрее дорожали новостройки, а в городах с населением от 500 тыс. до 1 млн человек — вторичная недвижимость .

В течение 2021 года цены на «вторичке» увеличивались вслед за первичным рынком, но более плавно, чем в новостройках. Такая динамика объясняется в среднем меньшим уровнем привлекательности (дома советского периода физически и морально устаревают) и тем, что на «вторичке» цены сильнее, чем на рынке новостроек, зависят от доходов населения, которые почти не растут.

К концу года после нескольких месяцев фактической ценовой стагнации рост цен на вторичном рынке ускорился — сюда постепенно перетекал спрос из сегмента новостроек, где «квадрат» продолжал дорожать, несмотря на изменение условий по льготной ипотеке. Немалую роль сыграл и сезонный фактор.

Средняя стоимость 1 кв. м на вторичном рынке

По данным Циан.Аналитики

В 2021-м первичный рынок опережал вторичный по темпам роста цен в 70% городов

Аналитики Циан сравнили стоимость 1 кв. м на первичном и вторичном рынках крупнейших городов России. В начале 2022 года только в 10 локациях из 38 «квадрат» в готовом жилье дороже, чем в новостройках. Год назад их было больше — 15. То есть почти в 75% городов новостройки являются менее доступными.

Причина в том, что в большинстве локаций (70%) в 2021 году новостройки дорожали быстрее, чем вторичное жилье.

Действие льготной ипотеки (особенно в первом полугодии), выход большого количества дорогих новых проектов, повышенный спрос на доступное жилье, более высокое качество продукта на первичном рынке — всё это привело к значительному увеличению цен (в среднем +34%). «Вторичка» дорожала вслед за новостройками, но сдержаннее (+29%).

Наибольший разрыв в цене между «первичкой» и «вторичкой» — в Сочи (1 кв. м в новостройках на 128 тыс. рублей, или на 49%, дороже, чем в готовом жилье). Также значительно дороже «первичка» в Томске, Омске и Ярославле (примерно на 30 тыс. рублей за «квадрат»).

В тех городах, где «вторичка» остается дороже, в прошлом году наблюдалась разная ситуация. В половине городов (Воронеж, Барнаул, Кемерово, Владивосток и Саратов) новостройки росли в цене быстрее, чем вторичное жилье, — там разрыв между вторичным (более дорогим) и первичным (более дешевым) рынками сокращался. Вероятно, в 2022 году цены на обоих рынках сравняются или новостройки окажутся даже дороже вторичного жилья.

В другой половине городов (Хабаровск, Санкт-Петербург, Самара, Иркутск, Махачкала) — напротив, «вторичка» дорожала сильнее, в результате чего готовое жилье всё больше обгоняло новостройки по уровню цен.

В Махачкале — самое высокое превышение цены 1 кв. м на «вторичке» над ценой 1 кв. м на «первичке» — 28,5 тыс. рублей. Более чем на 10 тыс. рублей за «квадрат» «вторичка» также дороже в Санкт-Петербурге, Самаре, Владивостоке и Иркутске.

Только в трех городах-миллионниках из 16 «квадрат» на вторичном рынке дороже, чем на первичном: это Воронеж, Санкт-Петербург и Самара. Год назад в эту категорию входили также Москва, Краснодар и Красноярск. Во всех трех городах в прошлом году новостройки росли в цене сильнее, чем готовое жилье. И если в Красноярске разрыв между динамикой цен на «первичке» и «вторичке» невелик, то в Краснодаре и Москве новостройки стремительно опережали вторичный рынок.

В Москве большой вклад в рост цен на первичном рынке оказало действие льготной ипотеки на старых условиях в первой половине года. Население разгоняло спрос (а значит, и цены), стремясь успеть выгодно приобрести квартиру.

Оставьте запрос на подбор профессионала рынка недвижимости для решения вашего жилищного вопроса на сервисе Циан «Заявка риелтору»

В Краснодаре темпы роста цен на новостройки были самыми высокими среди городов-миллионников и среди всех анализируемых локаций уступали только ценам в Сочи. Недвижимость в городах Кубани в 2021 году была востребована как среди инвесторов, так и среди жителей других регионов России, работающих удаленно.

В большинстве локаций (75%) «квадрат» на первичном рынке дороже, чем на вторичном. Среди городов-миллионников только в трех городах готовое жилье доступнее для покупателей, чем новостройки.

В настоящее время в миллионниках в среднем квартиры на первичном рынке по-прежнему дорожают сильнее, чем на вторичном. В городах с населением от 500 тыс. до 1 млн человек, напротив, «вторичка» немного обогнала «первичку».

Динамика в обоих случаях во многом зависит от изменения структуры предложения в пользу более дорогих лотов. Особенно это актуально для городов с населением от 500 тыс. до 1 млн человек, где объем предложения обычно меньше.

По данным Циан.Аналитики

«В 2021 году цены на жилье и на первичном, и на вторичном рынке значительно возросли. Более высокие темпы роста стоимости новостроек привели к тому, что в большинстве анализируемых локаций “вторичка” теперь уступает в стоимости “первичке”, — отмечает Алексей Попов, руководитель Циан.Аналитики. — В 2022 году мы ожидаем более сдержанные темпы роста цен (10–15% против 25–30% в 2021-м), но ценовой разрыв между новостройками и вторичным жильем с высокой долей вероятности будет еще увеличиваться».

Расскажем, когда новостройка становится вторичкой . Выясним, в каких банках выдают выгодную ипотеку . … Чтобы принять взвешенное решение, где лучше купить квартиру в новостройке или на вторичном рынке, покупателю необходимо внимательно изучить все условия. Требования банка к заемщику. У большинства кредитных организаций требования к клиенту приблизительно одинаковые и отличаются только несущественными деталями. Связаны они, чаще всего, со спецификой конкретного банка, а не с тем, новостройку или вторичку покупает заемщик. Возраст заемщика – от 18 лет до 75 лет.

Ипотека на «первичку» или «вторичку»: что выбрать?

«Первичка» или «вторичка»? Решить этот вопрос лучше еще до подачи заявки на ипотеку. Дело в том, что программы кредитования на новостройки и готовое жилье сильно различаются. Поэтому погнаться за двумя зайцами не удастся. Банк просто не примет заявки и на «первичку», и на «вторичку», придется выбрать что-то одно.

Второй вариант — обращаться к разным кредиторам: у одного просить ипотеку на возводимую квартиру, у другого — на уже построенную. Правда, не исключено, что из-за этого вам прилетит два отказа. Обращения за ипотекой фиксируются в бюро кредитных историй. Поэтому, когда банк сделает запрос и увидит, что деньги вы пытаетесь взять не только у него, чтобы исключить риск выдачи двойной ипотеки, он вашу заявку от греха подальше просто отклонит. Из-за аналогичных опасений так же может поступить и другой банк.

Гораздо больше шансов взять ипотеку, если все-таки идти к одному кредитору и обращаться к другому, только если первый откажет. Кроме того, никто не запрещает даже при уже одобренной заявке отказаться от нее и подать новую — на другую ипотечную программу. Также можно попробовать договориться, чтобы вашу согласованную заявку на «вторичку» переформатировали на «первичку», или наоборот. Некоторые банки идут на подобные рокировки, но здесь все решается индивидуально.

Так что, чтобы зря не терять время, оптимальный вариант — еще на берегу определиться, какая конкретно ипотека вам нужна.

В чем разница?

Лимиты по срокам и суммам по кредитам на «первичку» и «вторичку» в банках, как правило, одинаковые. И на новостройку, и на готовое жилье вам дадут деньги максимум на 30 лет. Предельный размер кредита тоже будет зависеть не от категории покупаемого жилья, а исключительно от оценки вашей платежеспособности.

Самые популярные предложения на ипотеку для вторичного рынка

А вот что отличается кардинально, так это ставки. Проценты по «первичке» могут быть в разы меньше, чем по «вторичке». Практически все компании-застройщики сейчас продают квартиры в партнерстве с банками. По таким совместным проектам ставки могут быть очень низкими. Бывают акции, когда застройщики даже дают скидку на квартиру на сумму процентов, которые придется заплатить за первый год ипотеки. Кроме того, именно на новостройки действуют госпрограммы льготной ипотеки со ставкой в 7% и семейной ипотеки под 6%.

Самые популярные предложения на ипотеку в новостройках

Ипотека на «вторичку» может быть выгоднее «первички» только при условии, если нет никаких новостроечных преференций. В базовом варианте ставки на готовое жилье могут быть ниже, в среднем где-то на 1—2%, чем на еще только возводимые квадратные метры.

Первоначальный взнос

По стартовому взносу ипотека на «первичку» тоже может обыгрывать «вторичку». Помогают в этом всё те же застройщики. Чтобы побыстрее продать квартиры, они могут договариваться с банками о снижении размера первоначального платежа. Редко, но все-таки бывает, что по отдельным проектам ипотека выдается вообще без авансового взноса.

Для кредитов на «вторичку» такой вариант сейчас просто исключен.

Если же не брать в расчет совместные программы банков и застройщиков, то требования к первоначальному взносу по обоим видам ипотеки предъявляются одинаковые. Сейчас, как правило, необходимо вносить не менее 20% от стоимости жилья, как «первичного», так и «вторичного».

Согласование жилья

В большинстве банков не делают никаких различий в перечне документов, необходимых для рассмотрения заявок на «первичную» и «вторичную» ипотеку. Бумажки придется предоставлять одни и те же: копию трудовой книжки, справку о доходах и т. п.

Всё изменится, когда дело дойдет до согласования конкретного варианта покупки жилья. По новостройке весь процесс может пройти быстрее и проще. Правда, только в случае, если квартиру вы будете приобретать в доме, который уже прошел аккредитацию в банке. Когда дом уже одобрен, схема взаимодействия между застройщиком и банком отработана. Уже сформированы типовые документы, которыми продавец и снабдит вас для передачи в банк. Не придется бегать собирать какие-то все новые и новые справки или проходить дополнительные квартирные проверки. Всё это вам грозит при попытке приобрести новостройку в неаккредитованном объекте. Обычно банки просто не дают на них кредиты, но есть и те, кто формально не отказывает. Просто выставляют такой список различных документов на квартиру, на дом, на землю под ним, на застройщика, что самостоятельно собрать их практически нереально. Причем в любой момент банк может что-то не устроить и он захочет потребовать какие-то новые бумажки.

Такой риск существует и при рассмотрении квартиры на вторичном рынке. Поскольку приобретается готовое жилье, у которого уже был как минимум один владелец, банку важно убедится, что в дальнейшем сделку никто не сможет оспорить. Поэтому при малейших сомнениях банк будет требовать предоставлять какие-нибудь новые подтверждающие документы. Процесс согласования может сильно затянуться и в итоге привести к отказу в кредитовании сомнительной квартиры. Приведенный пример, конечно, из разряда чрезвычайных, но при ипотеке на «вторичку» он намного более вероятен, чем в случае с аккредитованной новостройкой.

Дополнительные расходы

При оформлении ипотеки всегда приходится дополнительно раскошелиться. Базовые траты одинаковы и при «первичке», и при «вторичке». Придется платить за страхование объекта залога, то есть приобретаемой квартиры, и за личный полис. Это главные статьи сопутствующих расходов. Непредвиденные денежные пункты могут возникнуть в случае с неаккредитованными новостройками и б/у жильем. Как уже отмечалось, при согласовании квартиры банк может потребовать какие-то незапланированные документы, и доставать их придется, конечно, за свой счет. Не исключено, что придется оплачивать услуги юристов, нотариусов, различных госорганов и кого угодно еще. При займе на аккредитованную новостройку подобные траты практически исключены, так как фактически все уже проверено банком. Не будь банк уверен в застройщике и возводимом им доме, он просто не выдавал бы на него ипотеку.

Так «первичка» или «вторичка»?

Если вы выбираете не жилье, а именно ипотечную программу, то выгоднее и проще, конечно, брать кредит на новостройку. Другое дело, что здесь возникают риски долгостроя или вообще перспектива оказаться в рядах обманутых дольщиков. Да, и вопрос стоимости квартиры никто не отменял. К тому же, пока дом строится, надо где-то жить. Хорошо, если у вас уже есть квартира, а иначе придется платить и за ипотеку, и за съемную жилплощадь.

При покупке готовой квартиры всего этого можно избежать, но и кредит будет подороже, и согласование жилья посложнее.

В общем, универсального ответа нет: определяться с «первичкой» или «вторичкой» нужно исходя исключительно из личных обстоятельств. Плюсы и минусы обеих ипотечных программ мы расписали.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Проще взять квартиру в новостройке , где газа нет вообще, и забыть об этих проблемах. Среди новостроек больше красивых домов. Этот пункт может показаться странным — ведь в Москве и в целом в России тысячи старых зданий, поражающих архитектурным великолепием. … Например, квартиру купили с использованием материнского капитала в ипотеку . Продавец после выплата долга должен был выделить долю детям, но «забыл» об этом. Поэтому по документам ребенок нигде владельцем не значится. … Кратко — почему я выберу квартиру в новостройке , а не « вторичку ». В новостройках больше шанс найти подходящее планировочное решение. В старом жилье маленькая кухня и тесный санузел — это норма.

Ипотека на новостройку или «вторичку» — что выгоднее?

Перед каждым, кто задумывался о решении квартирного вопроса, вставала задача выбора — купить квартиру в новостройке или в готовом доме на «вторичке». Оба варианта имеют свои плюсы и минусы, но что выгоднее приобрести, если вы планируете оформить ипотеку?

Что выгоднее оформить — ипотеку на новостройку или на «вторичку»?

Разбираемся, какие ипотечные программы и ставки сейчас предлагают российские банки и какой кредит на жилье выгоднее оформить.

Разница между «вторичкой» и «первичкой»

Вторичная недвижимость — это жилье, продающееся по договору купли-продажи, то есть ранее на него уже было оформлено право собственности. При этом не имеет значения, жил ли кто-то фактически в квартире или нет.

Первичная недвижимость (новостройки) — это строящееся или готовое жилье, реализующееся по договору долевого участия (ДДУ) или переуступке по ДДУ, то есть право собственности на которое еще не оформлено.

Что дешевле — новостройки или «вторичка»?

Еще несколько лет назад прослеживалась разница — квартиры в новостройках на стадии строительства были дешевле вторичного жилья при прочих равных. На сегодня данное правило уже не актуально для многих предложений на рынке.

В среднем по России и в Свердловской области, в частности, средняя цена за квадратный метр в новостройках значительно выше, чем на «вторичке». Например, в Екатеринбурге стоимость «метра» на вторичное жилье составляет около 74,6 тыс. руб. и 85,6 тыс. руб. на строящееся (данные на актуальны на середину сентября 2020 года).

Более того, цены на новые квартиры растут к моменту сдачи дома в эксплуатацию.

Отметим, что средние цены являются статистическим показателем, полезным с точки зрения общего анализа рынка. Выбирая между новостройкой и готовым жильем, подходящими под ваши личные критерии, вы можете найти различные по цене варианты. Для полного расчета выгоды и экономии семейного бюджета стоит учитывать такие факторы как: необходимость аренды квартиры до момента сдачи новостройки, необходимость ремонта и, конечно, размер ставки по ипотеке для каждого из вариантов.

Ставки по ипотеке на готовое и строящееся жилье

На данный момент купить квартиру в новостройке в ипотеку можно по следующим ставкам:

— по программе семейной ипотеки — до 6% годовых на весь срок,

— по программе с господдержкой-2020 — до 6,5% годовых на весь срок,

— в рамках стандартных программ на новостройки — до 8% годовых на весь срок.

На покупку вторичного жилья в 2020 году не действуют льготные и субсидируемые программы. В рамках стандартных предложений ставки составляют в среднем до 9% годовых.

Почему ставки по ипотеке на новостройки ниже, чем на готовые квартиры?

Основными драйверами рынка строящегося жилья на данный момент являются инициативы государства, направленные, в том числе, на поддержку отрасли в виде субсидий по ипотеке, которые стимулируют продажи. Специальные меры поддерживают экономику страны, позволяют создавать рабочие места на стройке и поддерживать уровень налоговых платежей.

Государство компенсирует кредитным организациям часть недополученных доходов, формирующихся за счет выдачи ипотеки по ставкам ниже рыночных, что позволяет банкам предлагать жилищные кредиты на специальных условиях.

Также в сотрудничестве с застройщиками заинтересованы сами банки.

На вторичном рынке условия ссуд на жилье формируются в первую очередь с учетом ключевой ставки Центробанка. Банки пересматривают условия программ вслед за решениями ЦБ РФ. Напомним, что на данный момент ключевая ставка составляет 4,25% годовых, что является историческим минимумом.

Таким образом, ипотека на новостройки сейчас выгоднее кредита на вторичное жилье. О том, как еще сэкономить на ипотеке, получить скидку и рассчитать оптимальный срок ссуды, мы рассказывали ранее.

Квартиры от 7.7 млн руб. Красивые виды на реку. Первая очередь сдана. Выдаем ключи! · Проектная декларация на сайте https://наш.дом.рф/. Застройщик: ООО РАФИНАД СИТИ

- https://www.domofond.ru/statya/kakuyu_kvartiru_luchshe_kupit__novostroyku_ili_vtorichku/5885

- https://mafin.ru/media/razbory/vtorichka-ili-novostrojka

- https://www.cian.ru/stati-tsenovoj-razryv-mezhdu-novostrojkami-i-vtorichkoj-chto-vygodnee-pokupat-323698/

- https://www.banki.ru/news/daytheme/?id=10957629

- https://pr-flat.ru/blog/ipoteka-na-novostroyku-ili-vtorichku-chto-vygodnee/