После того как вы определились что открыть ООО или ИП, необходимо выбрать систему налогообложения. Всем привет! С вами Куценков Александр и в этом выпуске мы разберем одну из самых важных тем для начинающего предпринимателя, который решил начать бизнес с маркетплейсами.

На этом этапе начинающие предприниматели часто допускают ошибку в выборе системы налогообложения, которая влечет за собой серьезные последствия, вплоть до закрытия бизнеса. Поэтому к этой теме необходимо отнестись особенно серьезно. Даже если вы собираетесь нанимать бухгалтера или отдавать бухгалтерскую работу на аутсорс, предпринимателю необходимо знать основные виды систем налогообложений, понимать преимущества и различия каждой из них, для применения в своем бизнесе.

Предприниматели сами выбирают систему налогообложения, на которой наиболее выгодно вести свой бизнес. Мы рассмотрим только две системы ОСН и УСН, остальные не подходят для работы с маркетплейсами по различным причинам.

Источник: wb-connect.ru

Какую систему налогообложения выбрать для ООО и ИП? И платить меньше налогов в 2022 году

Какую систему налогообложения выбрать для строительства частных домов

Содержание:

- Самозанятый

- Индивидуальный предприниматель

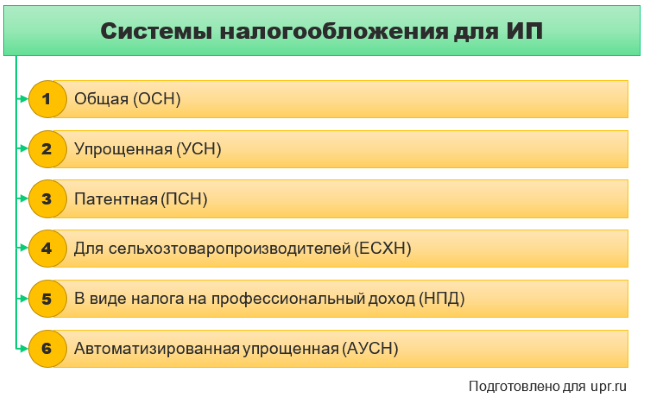

- Какие налоговые режимы могут быть у ИП

- Какие налоги нужно платить ООО

- Важно иметь стратегию развития

Самозанятый

Собираетесь изготавливать магнитики на заказ, хотите попробовать себя в этом деле? В этом случае можно обойтись без ИП, оставаясь в статусе самозанятого (если доход не превышает 2,4 млн рублей в год).

Самозанятость можно совмещать с официальной работой. Достаточно зарегистрироваться в приложении «Мой налог», которое автоматически, на основании введенных данных будет формировать отчетность. Все очень просто и доступно.

Правда, не получится нанимать сотрудников. Самозанятость этого не предполагает.

Но если захотите масштабироваться, нанять персонал, необходимо будет открыть ИП, выбрав упрощенную систему налогообложения в размере 6%.

Принципы уплаты налогов при самозанятости

Отчислять в бюджет ежемесячно необходимо 4% дохода, если работа ведется с физическими лицами. А от работы с юридическими лицами и ИП перечислять нужно будет уже 6%.

Все списания происходят автоматически, через приложение банков, в которых предусмотрена регистрация самозанятых — никаких деклараций и личных визитов в налоговые органы не нужно.

Сниженная налоговая ставка для самозанятых зафиксирована до конца 2028 года, поэтому можно не опасаться повышения.

Если вы попробовали свое дело, но, например, продажа магнитов или домашних пирожков «не пошла», можно сделать перерыв и подумать над оптимизацией бизнеса. В период перерыва ничего платить не нужно.

Резонно спросить: «А зачем вообще самозанятому регистрироваться и платить налоги»?

Как выбрать выгодную систему налогообложения для ИП: лучший налоговый режим 2022 для ИП с таблицей

Дело в том, что без официальной регистрации самозанятый рискует столкнуться с рядом проблем.

Например, не сможет открыто размещать рекламу на свои товары и услуги. А еще в случае форс-мажорной ситуации не будет иметь права официально подать в суд (допустим, если клиент не оплатил заказ).

Индивидуальный предприниматель

Регистрация ИП необходима при ведении лицензируемых видов деятельности. п. 5 ст. 3 Закона от 04.05.2011 № 99-ФЗ Например, при оказании услуг перевозки пассажиров и грузов, при выполнении медицинского массажа. п. 13 ст. 2 Закона от 08.11.2007 № 259-ФЗ, п. 11 ст. 2 Закона от 21.11.2011 № 323-ФЗ

Так что если вы решили открыть массажный кабинет, имейте в виду, что этот вид деятельности необходимо регистрировать на ИП.

Потом индивидуальный предприниматель может расширить перечень видов деятельности, которыми занимается. Но при регистрации нужно выбрать приоритетное направление, официально оформив все необходимые документы.

Сочетание видов деятельности впоследствии может повлиять на ставки налогов.

Читайте по теме:

Если заниматься бизнесом без регистрации, за это могут оштрафовать (размер штрафа зависит от выручки).

Остановка предпринимательской деятельности при этом не освобождает ИП от фиксированных платежей в пенсионный фонд и фонд обязательного медицинского страхования. Эти платежи являются обязательными при любой из выбранных систем налогообложения.

ИП нужно официально ликвидировать — тогда и никаких платежей в названные органы вносить не нужно.

Какие налоговые режимы могут быть у ИП

Общая система налогообложения для ИП

Используется для ИП, но является самой сложной.

В нее входит и налог на доходы с физических лиц (13%), и налог на добавленную стоимость (до 20%), и налог на недвижимое имущество (зависит от региона и стоимости недвижимости). Могут применяться и другие виды налогов (транспортный и земельный).

Чтобы взаимодействовать с налоговыми органами было проще и при этом можно было оптимизировать налоговый режим, ИП лучше выбирать упрощенную или патентную системы налогообложения.

Упрощенная система налогообложения

УСН «доходы» (ставка 6% от доходов) и УСН «доходы минус расходы» (15% от прибыли). Декларацию по упрощенной системе налогообложения ИП подают один раз в год.

Патентная система налогообложения

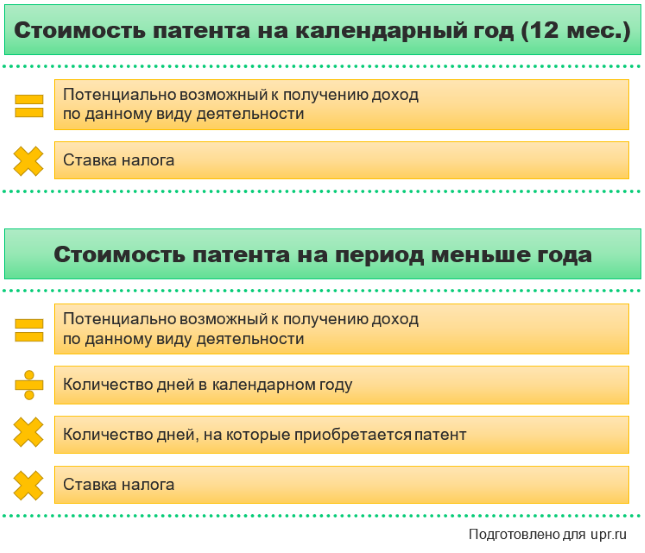

При такой системе индивидуальный предприниматель может не подавать декларацию, а должен внести только денежную сумму за сам патент. Патент выдается на срок от одного до 12 месяцев.

В зависимости от срока действия патента и размера дохода и определяется стоимость патента, в которую закладывается ставка 6%.

Общество с ограниченной ответственностью

ИП подойдет практически для любых видов бизнеса, но есть исключения.

Например, продажа алкогольных напитков и других подакцизных товаров. В этом случае необходимо регистрировать ООО. Это одна из самых распространенных форм собственности.

У этой формы собственности есть ряд преимуществ перед ИП и самозанятостью:

- Во-первых, можно привлекать инвесторов и претендовать на получение солидных кредитов в банках.

- ООО может официально открывать филиалы.

Например, если вы планируете запустить сеть пекарен, такая форма собственности будет актуальна. При этом филиалы могут действовать как в России, так и за ее пределами.

Недостатки, конечно, тоже есть. Процедура регистрации ООО более серьезная и долгая. Требуются учредительные документы, необходимо определить уставной капитал, иметь расчетный счет в банке.

Штрафные санкции, которые могут наложить на ООО, тоже довольно жесткие.

Например, для ООО применяется блокировка расчетного счета. Операции по счетам приостановят, если просто задержать отчетность в налоговые органы на десять рабочих дней и более. А это значит, что производить оплату или получать средства возможности не будет.

Если ООО признается банкротом, учредителей организации может ждать субсидиарная ответственность: долг нужно будет выплачивать из личных средств ст. 3 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» .

Какие налоги нужно платить ООО

Общая система налогообложения для ООО

Основными видами налога для ООО являются:

- налог на добавленную стоимость (НДС);

- налог на прибыль и налог на недвижимое имущество.

Ставка составляет 20%. А для льготных категорий (детских товаров, продуктов питания, лекарственных средств) ставка пониженная — 10%.

Налог на прибыль

Ставка составляет 20%. При этом 17% перечисляется в бюджет региона, а 3% идет в федеральный бюджет.

В некоторых регионах по усмотрению властей ставка налога на прибыль может быть снижена до 12,5%. А сумма налога рассчитывается с той разницы, которая получена между доходами и расходами организации.

Налог на недвижимое имущество

Ставка определяется исходя из региона и рассчитывается от кадастровой и остаточной стоимости имущества.

ООО обязано отчислять за сотрудников налог на доходы физических лиц (это 13% или 15% от дохода сотрудника).

Другие налоги

Транспортный, земельный, водный и другие виды налогов тоже могут взиматься с ООО. Это зависит от выбранной сферы деятельности и ряда индивидуальных параметров бизнеса.

Упрощенка

ООО может выбрать упрощенную и систему налогообложения (УСН), если она отвечает ряду параметров. Официально в штате не должно быть более ста сотрудников, а уровень дохода организации за год не может быть выше 150 млн руб.

Существует два вида УСН. Налогом могут облагаться только доходы (система так и называется «УСН доходы», а ставка налога составляет 6%) или сумма типа «доходы минус расходы» (тогда ставка налога будет уже от 5 до 15% в зависимости от вида профессиональной деятельности и региона).

Кстати, при выборе системы «доходы минус расходы» по УСН нельзя указывать в отчетах для налоговой расходы, которые не имеют прямого отношения к деятельности компании.

Например, отнести на расходы покупку цветов в кабинет бухгалтера, нельзя, это будет нарушением.

Важно иметь стратегию развития

Подводя итог, можно сказать, что если сейчас вы планируете начать бизнес, подумайте о его перспективах.

Деловой климат на сегодняшний день не совсем устойчивый, горизонт планирования небольшой. С рынка уходят поставщики, меняются логистические маршруты, наблюдается рост цен.

Нужно иметь стратегию развития.

Начните с малого, действуйте постепенно и продуманно — тогда выбрать форму собственности не составит труда. В текущей ситуации проще внести изменения, чем ошибиться.

Обращайте внимание на точность и своевременность уплаты налогов в дальнейшем.

Нередки случаи, когда компании теряют деньги, потому что не вовремя подали отчетность. Некоторые организации даже вынуждены останавливать деятельность и, соответственно, терпеть убытки.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Источник: rb.ru

Какую систему налогообложения выбрать для ИП

13 сентября 2022

Какую систему налогообложения выбрать для ИП

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Открыли ИП на всякий случай, но бизнес так и не случился. По доходам ноль, зато страховых взносов к уплате накапало аж на 40+ тысяч. Разве это справедливо? По крайней мере, это законно. В статье рассказываем о том, какие системы налогообложения существуют для ИП и каковы обязательные платежи для каждой из них.

Система налогообложения для ИП в 2022 году

В случае с ИП все так же, как и с организациями. Есть общая система налогообложения, а есть специальные налоговые режимы.

Первая применяется по умолчанию и вообще всеми. Вторые нужно выбирать самим, уведомлять об этом налоговиков, а еще соблюдать специальные критерии.

При первой платится куча налогов и сдается такая же куча деклараций и отчетов. При вторых часть обязательных платежей заменяется одним налогом, а отчетность становится проще и сдается реже.

На схеме показали все возможные варианты. Частности и нюансы для каждого режима рассмотрим далее.

Если интересуетесь налогами для юрлиц, тогда посмотрите нашу статью «Какую систему налогообложения выбрать организации».

Общая система налогообложения для ИП

Как уже отметили, на ОСН переходить не нужно. Эта система применяется автоматически, если предприниматель не выбирает другую. Платить придется все «классические» налоги за себя и своих работников, а также страховые взносы – и тоже как свои, так и за нанятый персонал. В таблице показали, о каких платежах идет речь.

Таблица 1. Какие налоги и взносы платит ИП на ОСН

Какой отчет составляется

Все ИП со своих доходов

Декларация по форме 3-НДФЛ

Все ИП, кроме тех, что получили освобождение от уплаты по п. 1 ст. 145 НК РФ

Декларация по НДС

Страховые взносы за себя

Все ИП в фиксированной сумме. В 2022 году это:

· 34 445 руб. + 1% с доходов, которые превысили 300 тыс. руб. за год – в Пенсионный фонд;

· 8 766 руб. – в Фонд обязательного медицинского страхования

Если есть наемные работники

НДФЛ с зарплаты наемных работников

ИП как налоговый агент за нанятых сотрудников.

Важно: это налог не ИП, а работников. ИП лишь рассчитывает его и перечисляет в бюджет

Страховые взносы за наемных работников

ИП-работодатель с выплат наемным работникам, которые облагаются взносами.

Важно: это расходы самого ИП. В 2022 году они зависят от суммы зарплаты, начисленной сотрудникам:

· 22% – в Пенсионный фонд;

· 5,1% – в Фонд обязательного медицинского страхования;

· 2,9% – в Фонд социального страхования

Расчет по страховым взносам

Взносы от несчастных случаев на производстве и профессиональных заболеваний за наемных работников

Аналогичны страховым взносам. Ставка зависит от того, насколько опасна деятельность ИП. Чем выше риск, тем больше процент отчислений. Его минимальная величина – 0,2%

Если есть особые операции или объекты налогообложения

Налог на имущество физлиц

ИП – владелец недвижимости, которая облагается налогом по ст. 401 НК РФ

ИП, который владеет земельными участками на праве собственности, постоянного пользования или пожизненного наследуемого владения

ИП-владелец транспортного средства

Предприниматель, осуществляющий операции с подакцизными товарами из ст. 181 НК РФ

Налоговые декларации по акцизам на:

· спирт, алкогольную и спиртосодержащую продукцию, виноград;

· нефтепродукты, нефтяное сырье;

· автомобили и мотоциклы

Предприниматель, который по лицензии пользуется водными объектами согласно п. 1 ст. 333.9 НК РФ

Декларация по водному налогу

Сборы за пользование объектами животного мира и водных биологических ресурсов

ИП, имеющий разрешение на добычу (вылов) животных

Сведения, предусмотренные ст. 333.7 НК РФ

Налог на добычу полезных ископаемых

ИП, который пользуется недрами и добывает полезные ископаемые

Декларация по налогу на добычу полезных ископаемых

Предприниматели, которые ведут торговую деятельность в Москве с учетом исключений из ст. 411–413 НК РФ, ст. 1 Закона г. Москвы от 17.12.2014 г. № 62

- большее количество налогов, а значит, проблем с их подсчетом и составлением деклараций;

- повышенная налоговая нагрузка по сравнению со спецрежимами.

Однако есть и преимущества:

- свобода в выборе новых видов деятельности, приобретении основных средств, найме сотрудников, которой нет у тех же «упрощенщиков»;

- сотрудничество с покупателями на ОСН. Они, скорее всего, предпочтут вас другому ИП на спецрежиме. Все дело в НДС с покупки, который у них получится возместить, ведь вы плательщик этого налога и выставляете счета-фактуры.

Упрощенная система налогообложения для ИП

Все про упрощенку написано в гл. 26.2 НК РФ. Она хороша тем, что сразу несколько обязательных платежей заменяются одним. ИП на упрощенке платит единый налог вместо:

- НДС;

- НДФЛ за себя;

- налога на имущество, используемое в предпринимательстве.

Все остальное будет таким же, как на общем режиме. Но, поверьте, даже это большое подспорье, если вспомнить, чего стоят расчеты и отчеты по НДС.

Кому УСН не подходит

УСН доступна не всем ИП. Вот перечень тех, кому она точно не подойдет:

- производителям подакцизных товаров за исключением подакцизного винограда, вин, в том числе игристых, виноматериалов, виноградного сусла из винограда собственного производства;

- плательщикам единого сельхозналога;

- тем, кто добывает и реализует полезные ископаемые, кроме общераспространенных;

- участникам договоров простого товарищества или доверительного управления имуществом, если они выбрали УСН с объектом «доходы».

В отношении последних заметим: смена объекта на «доходы минус расходы» решит проблему и позволит остаться на упрощенке.

И это не все ограничения. Те, кто не отыскали себя в приведенном перечне, но грезят об УСН, должны соответствовать еще трем критериям:

- среднесписочная численность наемных работников не превышает 100 человек для перехода на спецрежим и 130 – для того, чтобы остаться на нем в следующем периоде;

- доходы за год составляют не более 200 млн руб. с учетом дефлятора. Последний в 2022-м равняется 1,096. Значит, лимит превращается в 219,2 млн руб.;

- основные средства по остаточной стоимости стоят не больше 150 млн руб.

Как подать заявление о переходе на УСН

Если у ИП все сходится, тогда он вправе заявить о своем желании перейти на упрощенку. Для этого он заполняет уведомление о переходе на УСН и передает его в налоговую по месту жительства. Нужно успеть в такие сроки:

- для давно зарегистрированных ИП – до 31 декабря текущего года. Тогда упрощенка для них «наступит» с 1 января следующего года;

- для вновь зарегистрированных ИП – в течение 30 календарных дней с даты постановки на учет у налоговиков. При таком раскладе ИП признается «упрощенщиком» с момента принятия на налоговый учет.

Какие налоги платит ИП на УСН

В таблице 2 смотрите про обязательные платежи на упрощенке.

Таблица 2. Какие налоги и взносы платит ИП на УСН

Какой отчет составляется

Единый налог при УСН

Декларация по налогу при УСН

Страховые взносы за себя

Аналогично ОСН. Смотрите таблицу 1

Если есть наемные работники

НДФЛ с зарплаты наемных работников

Аналогично ОСН. Смотрите таблицу 1

Страховые взносы за наемных работников

Взносы от несчастных случаев на производстве и профессиональных заболеваний за наемных работников

Если есть особые операции или объекты налогообложения

ИП со следующих доходов:

· с поступлений не от предпринимательской деятельности;

· с прочих доходов, указанных в п. 2, 5 ст. 224 НК РФ.

С прочих доходов НДФЛ заменяется на единый налог при УСН

Декларация по форме 3-НДФЛ

· является налоговым агентом по НДС;

· осуществляет операции по договорам простого товарищества, инвестиционного товарищества, доверительного управления имуществом, по концессионному соглашению на территории РФ на основании ст. 174.1 НК РФ.

В остальных случаях НДС заменяется единым налогом при УСН

Декларация по НДС

Налог на имущество физлиц

ИП-владелец недвижимости, которая облагается налогом по кадастровой стоимости и перечисляется в пп. 1, 2 п. 1 ст. 378.2 НК РФ (административно-деловые, торговые центры, офисы и т.д.).

Налог с другого имущества, используемого в предпринимательской деятельности, заменяется единым налогом при УСН

Аналогично ОСН. Смотрите таблицу 1

Сборы за пользование объектами животного мира и водных биологических ресурсов

Налог на добычу полезных ископаемых

Каковы объекты налогообложения и налоговые ставки при УСН

Упрощенка отличается тем, что дает альтернативу по объекту налогообложения. ИП сам решает, каким он будет. Этим заодно определяет ставку налога и схему его расчета. Главное обобщили в таблице 3.

Таблица 3. Объекты, ставки и расчет налога при УСН для ИП

доходы минус расходы

– пониженная, если есть решение региональных властей

– повышенная, если ИП вышел за лимиты по доходам и численности сотрудников*

К примеру, ИП вправе уменьшить налог вплоть до 0 руб. на уплаченные страховые взносы за себя, если у него нет наемных работников. Или сократить налог на 50% в счет перечисленных страховых взносов за себя и за работников, когда последние есть

Формула расчета налога

Доходы ИП × Ставка

(Доходы ИП – Расходы ИП**) × Ставка

Составляет 1% от доходов. Платится в том случае, когда обычный расчет налога дает меньшую сумму

* повышенные ставки действуют, когда доходы больше 164,4, но меньше 219,2 млн руб., а средняя численность сотрудников свыше 100, но не более 130 человек;

** перечень расходов, признаваемых при УСН, ограничен ст. 346.16 НК РФ

Разумно задаваться вопросом: какой объект налогообложения выгоднее? Однозначного ответа нет. Все зависит от особенностей бизнеса у конкретного ИП. Самое лучше – посчитать налог для двух вариантов по плановым или фактическим цифрам доходов и расходов. Оптимальным окажется вариант с меньшей суммой обязательных платежей в бюджет.

Кроме того, есть общие рекомендации от экспертов. Они универсальны для юрлиц и ИП. Мы приводили их на схеме в уже упомянутой статье «Какую систему налогообложения выбрать организации».

Когда платить налог и сдавать декларацию

Единый налог при УСН перечисляется в бюджет четырьмя платежами. Нужно успеть перевести деньги не позднее следующих дат.

Таблица 5. Когда платить авансовые платежи и налог при УСН

Период, за который уплачивается налог

Крайняя дата платежа

30 апреля следующего года

Декларация сдается только один раз в год – не позднее 30 апреля года, который следует за тем, за который отчитываются.

Если даты уплаты или сдачи декларации оказываются выходными днями, тогда идет их подвижка на ближайший рабочий день.

Патентная система налогообложения для ИП

Про ПСН говорится в гл. 26.5 НК РФ.

Эта система уникальна тем, что действует только для ИП. Организации ее не применяют. В чем-то она похожа на существовавший ранее единый налог на вмененный доход. Сходство в следующем:

- ПСН применяется к ограниченному перечню видов деятельности;

- налог при этой системе считается, исходя из потенциально возможного к получению дохода, а не его реальной величины;

- ПСН можно совмещать с ОСН, УСН и ЕСХН.

- ПСН – режим по выбору, а не по умолчанию, как ОСН;

- применяют не все, а только те, кто проходит по критериям;

- налог при ПСН заменяет собой полностью или частично НДФЛ за себя, НДС и налог на имущество физлиц.

И заодно упомянем две особенности спецрежима:

- патент покупается на период от одного месяца до двенадцати включительно в пределах одного календарного года;

- патент потребуется под каждый вид деятельности, который вы хотите перевести на ПСН, а еще для каждого региона, где вы ведете бизнес.

Теперь давайте про ПСН с подробностями. Начнем с того, кому система налогообложения подойдет, а кому нет.

Кому подходит ПСН

В таблице 6 смотрите условия применения для данного спецрежима.

Таблица 6. Патентная система налогообложения в 2022 году для ИП

ИП ведет бизнес:

· на федеральной территории «Сириус»;

· в регионе РФ, где введена ПСН, а деятельность ИП входит в перечень для применения патента

Средняя численность наемных работников у ИП за год не более 15 человек

В подсчет численности включаются те, кто соответствуют двум условиям:

· работает по трудовым и гражданско-правовым договорам;

· заняты в деятельности, переведенной на ПСН.

Не включаются те, кто:

· заняты в деятельности на других спецрежимах;

Доходы от всей деятельности на ПСН не превышают 60 млн руб. за год

Учитываются следующие доходы:

· по всем видам деятельности, переведенным на патент, если их несколько;

· полученные по деятельности, которая переведена на упрощенку, если ПСН и УСН совмещаются

ИП соблюдает ограничения, если они установлены, в том числе региональными властями

ИП не занимается деятельностью, для которой ПСН не применяется

К деятельности, которая не подходит для патента, относятся:

· операции по договорам простого товарищества или доверительного управления имуществом;

· торговля в розницу через объекты стационарной торговой сети с площадью зала более 150 кв. м;

· оптовая торговля и торговля по договорам поставки;

· торговля некоторыми товарами, подлежащими обязательной маркировке. Это лекарственные препараты, обувь, одежда и прочие изделия из натурального меха;

· торговля товарами через интернет-сайты, в том числе по агентскому договору

Если ваша деятельность подходит под ПСН, тогда хорошо бы «прикинуть» сумму налога. Это легко сделать с помощью сервиса от налоговиков «Расчет стоимости патента». Указываете:

- период, на который хотите купить патент;

- УФНС и муниципальное образование в привязке к местонахождению бизнеса;

- вид деятельности;

- численность наемных работников.

А дальше сервис считает все сам.

Как перейти на ПСН

Патент придет к вам в электронном виде. Бумажный вариант не требуется. Но если вам он очень нужен, то налоговики не вправе отказать в выдаче.

Какие налоги платить на ПСН

Здесь полная аналогия с упрощенкой лишь с той разницей, что единый налог при УСН заменяется на налог при ПСН. Все остальное будет таким же, как в таблице 2. Повторять не станем, а лучше расскажем вот о чем:

- как посчитать налог при ПСН;

- когда его заплатить и как отчитаться.

Как посчитать стоимость патента и какие налоговые вычеты возможны

Выше показали, как расчет стоимости патента за минуту делается на сайте ФНС. Но, согласитесь, хорошо бы понимать, в чем там суть.

Сервис применяет одну из двух формул:

Потенциальный доход определяется региональными властями по каждому виду деятельности. При этом учитываются:

- территория действия патента;

- численность сотрудников;

- площадь помещения;

- количество транспортных средств.

Базовая ставка налога равна 6%. Однако руководство субъекта РФ вправе ее снизить для некоторых ИП. К примеру, для тех, кто впервые зарегистрирован и оказывает бытовые услуги населению (п. 2, 3 ст. 346.50 НК РФ).

Кроме того, стоит знать, что по налогу возможны налоговые вычеты. Они аналогичны тому, что есть при УСН для объекта «доходы». ИП вправе уменьшить начисленный налог на следующие суммы:

- уплаченные страховые взносы и взносы от несчастных случаев на производстве и профессиональных заболеваний за себя и за работников;

- выплаченные сотрудникам за счет ИП больничные за первые три дня болезни;

- взносы по договорам добровольного личного страхования работников на случай их болезни за первые три дня, которые оплачивает ИП.

Правда, тут есть два важных момента:

- если у ИП нет нанятого персонала, тогда в уменьшение налога зачитывается вся сумма страховых взносов, уплаченных за себя;

- если нанятый персонал есть, тогда налог понизится максимум на 50%, но не более общей величины сумм, которые могут быть приняты к вычету.

Когда платить налог и как отчитываться при ПСН

Патент хорош тем, что платить за него сразу не требуется. Более того, иногда оплата разбивается на две части. Вот как это происходит.

На какой срок покупается патент

Как и когда за него платить

Одной суммой в любое время в течение срока действия патента

· 1/3 – в течение 90 календарных дней с даты действия патента;

· 2/3 – в оставшийся период действия патента

И еще из хорошего: декларация по налогу на ПСН не составляется.

Кроме этих очевидных плюсов – отсрочка с оплатой и ненужность декларации, есть и другие. Давайте узнаем какие.

Какие плюсы и минусы у работы на патенте

Среди дополнительных преимуществ ПСН отметим следующие:

- патент покупается на любое количество месяцев календарного года;

- низкая налоговая нагрузка, причем если фактический доход окажется выше потенциально возможного, то доплачивать в бюджет не придется;

- ПСН применяется для многих видов деятельности.

А это из недостатков:

- есть ограничения по доходам и количеству работников;

- если бизнес окажется убыточным, налог все равно придется платить;

- нужно вести учет доходов, а при совмещении с ОСН, УСН или ЕСХН еще и организовать раздельный учет.

Напоследок немного статистики, которую мы отыскали на сайте ФНС и которая показалась нам любопытной.

По состоянию на 1 января 2022 г. в России было выдано 2 060 046 патентов. Тройка лидеров по видам деятельности среди них распределилась так:

- 827 267 (40,2%) – розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- 321 242 (15,6%) – оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- 222 226 (10,8%) – розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

Единый сельхозналог для ИП

Правовая основа для ЕСХН – это гл. 26.1 НК РФ.

Спецрежим работает для сельхозтоваропроизводителей и тех, кто держит рыбное хозяйство. Собственно, на это намекает название налога. Вот какие критерии действуют для тех, кто собрался перейти на уплату ЕСХН.

Кто может перейти на ЕСХН и применять этот спецрежим

Перейти на ЕСХН можно двум группам ИП:

- с долей продажи сельхозпродукции собственного производства, а также услуг растениеводства и животноводства не менее 70% в общем доходе;

- с долей продажи рыбного улова или продукции из него не менее 70% в общем доходе и средней численностью сотрудников не более 300 человек за два последних года.

Чтобы не только перейти, но и остаться на спецрежиме, ИП придется соответствовать любому из трех условий:

- производить сельхозпродукцию, первично и вторично перерабатывать ее и продавать;

- оказывать сельхозпроизводителям услуги по растениеводству и животноводству;

- заниматься рыбным хозяйством с численностью работников не выше 300 человек и с собственными или зафрахтованными судами.

Важный момент: в каждом случае доход от такой деятельности должен составлять не менее 70% от общего дохода ИП.

Есть ИП, для которых ЕСХН под запретом. Это производители подакцизных товаров, кроме таких: подакцизный виноград, вина, игристые вина, виноматериалы, виноградное сусло, произведенные из винограда собственного производства.

Как перейти на ЕСХН

По срокам подачи все так же, как для УСН:

- для тех, кто давно зарегистрирован как ИП – до конца текущего года, чтобы платить ЕСХН со следующего года;

- для вновь зарегистрированных предпринимателей – в течение 30 дней с даты постановки на учет в местной налоговой. В таком случае ИП становится плательщиком ЕСХН с начала своей деятельности.

Какие налоги платить на ЕСХН

Единый сельхозналог заменяет собой два налога:

- НДФЛ с предпринимательских доходов;

- налог на имущество физлиц с недвижимости, которая используется в сельскохозяйственной деятельности.

НДС платить придется. Однако по нему есть существенные послабления в виде освобождения от обязанностей налогоплательщика. Про них написано в абз. 2 п. 1 ст. 145 НК РФ.

А именно: НДС можно избежать, если годовой доход от деятельности, переведенной на ЕСХН, не превысит 60 млн руб.

Освобождение от НДС не касается двух ситуаций, когда ИП:

- импортирует товары;

- выступает налоговым агентом.

В этих случаях предприниматель обязан рассчитать и перечислить НДС в бюджет.

По остальным налогам и страховым взносам все совпадает с упрощенкой. Чтобы не повторяться, просто сделаем отсылку к таблице 2.

Как посчитать ЕСХН, в какие сроки заплатить и как отчитаться

Единый сельхозналог рассчитывается по формуле:

ЕСХН = (Доходы – Расходы) × Ставка налога

Про то, какие доходы и расходы учитываются при подсчете, написано в ст. 346.5 НК РФ. А ставка обычно равна 6%. Однако региональные власти могут ее уменьшить.

ЕСХН платится дважды в год. Крайние сроки уплаты такие:

- до 25 июля текущего года – авансовый платеж за полугодие;

- до 31 марта следующего года – налог за год.

Декларация по ЕСХН сдается раз в год до 31 марта следующего года.

Как и в случае с УСН, если названные даты приходятся на выходные, то крайний срок сдвигается на ближайший рабочий день.

Налог на профессиональный доход для ИП

Еще один спецрежим наряду с ПСН, который могут применять ИП, но не организации. Причем он относится к экспериментальным со сроком действия до 31.12.2028 г. Введен Федеральным законом от 27.11.2018 г. № 422-ФЗ.

Пожалуй, самое главное его преимущество в том, что не нужно платить страховые взносы за себя. При других спецрежимах, кроме АУСН, эти платежи обязательны и даже тогда, когда предприниматель не ведет деятельность, а его регистрация, по сути, номинальна.

Напомним, что страховые платежи ИП за себя в 2022-м составляют 43 211 руб. за год. При нулевых поступлениях от бизнеса это немалая сумма. НПД помогает с этим. Он платится лишь тогда, когда доход получен и только с его суммы. Никаких дополнительных трат в бюджет или внебюджетные фонды не будет.

Кому подходит НПД

НПД – налог для одиночек с небольшими оборотами. Это подсказывает список тех, для кого он под запретом. НПД не могут применять те, кто:

- нанял работников и заключил с ними трудовые договоры;

- получил более 2,4 млн руб. дохода за год;

- производит подакцизные товары и товары с обязательной маркировкой;

- перепродает товары и имущественные права, кроме имущества, которое использовалось для личных, домашних или подобных нужд;

- добывает и/или реализует полезные ископаемые;

- занимается бизнесом в интересах третьих лиц по договорам поручения, комиссии, агентским;

- доставляет товары и принимает/передает платежи за них в интересах третьих лиц. Не касается ситуаций, когда ИП при расчетах с покупателями применяет контрольно-кассовую технику, зарегистрированную продавцом товаров;

- применяет другие налоговые спецрежимы или работает с применением общей системы налогообложения. Если перейти на НПД все же хочется, тогда в течение месяца после перехода, нужно уведомить налоговиков о прекращении деятельности на других налоговых режимах.

Как перейти на НПД

Чтобы перейти на НПД, нужно пройти регистрацию в качестве самозанятого в кабинете налогоплательщика «Мой налог» . Это занимает всего несколько минут.

А вот еще три варианта для регистрации:

- мобильное приложение «Мой налог»; (вкладки Прочее → Налоги, финансы → Регистрация в качестве самозанятого);

- банк, к примеру, Сбер или Тинькофф.

Какие налоги платить на НПД

«Самозанятый» налог освобождает ИП от:

- предпринимательского НДФЛ;

- страховых взносов за себя;

- НДС, кроме операций по импорту и тех, где ИП является налоговым агентом.

Кроме того, не будет НДФЛ и страховых взносов за работников, так как их попросту нельзя нанимать при таком налоговом режиме. Все остальное в части налогов опять совпадает с УСН. И снова делаем отсылку к таблице 2.

Как посчитать НПД, когда заплатить и как отчитаться

Налог рассчитывается как произведение дохода и налоговой ставки. Базовые значения ставок таковы:

- 4% – для продаж в пользу физлиц;

- 6% – для продаж юрлицам.

Причем всем самозанятым предоставляется единоразовый налоговый вычет на сумму 10 тыс. руб. До момента, пока он не исчерпался, ставки уменьшатся на 1 и 2% соответственно и составят:

- 3% – для продаж в пользу физлиц;

- 4% – для продаж юрлицам.

НПД платится ежемесячно до 25-го числа следующего месяца. А отчетность по нему не составляется. Этим он похож на ПСН.

Автоматизированная «упрощенка» для ИП

АУСН – еще один эксперимент наряду с НПД. Причем совсем «свежий». Действует с 1 июля 2022 г. по 31 декабря 2027 г. Введен Федеральным законом от 25.02.2022 г. № 17-ФЗ для четырех субъектов РФ:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

Это, по сути, та же упрощенка, но с некоторыми изменениями. Вот шесть основных отличий:

- налог считают сами налоговики по данным налогоплательщика, ККТ и уполномоченных банков;

- налоговые ставки выше, чем при УСН;

- ограничения на применение жестче по сравнению с УСН;

- налог платится каждый месяц;

- налоговая декларация не требуется;

- страховые взносы за работников и за самого ИП отсутствуют.

Разберемся с тем, кто вправе перейти на автоматизированную упрощенку.

Кто может перейти на АУСН

Пока это только ИП из четырех субъектов РФ, где действует спецрежим. Но не все. Есть виды деятельности, для которых АУСН невозможна в принципе. А еще есть критерии для прочих ИП, которые надо соблюсти. Собрали все это в таблицу.

Таблица 7. Кто вправе применять АУСН

Основание для проверки на возможность применения

Любые, кроме следующих:

· производство подакцизных товаров, кроме подакцизного винограда, вина, игристого вина, виноматериалов, виноградного сусла, произведенных из винограда собственного производства;

· добыча и реализация полезных ископаемых, кроме общераспространенных;

· деятельность на основе договоров поручения, комиссии либо агентских;

· деятельность на основе договоров простого товарищества, инвестиционного товарищества, доверительного управления имуществом или концессионного соглашения на территории РФ;

· сделки с ценными бумагами и/или производными финансовыми инструментами;

· оказание финансовых услуг

Средняя численность работников за налоговый период

Не более пяти человек

Работники, не являющиеся налоговыми резидентами РФ

Выплаты работникам, которые облагаются НДФЛ по ставкам из п. 2–3.1, 5 и 6 ст. 224 НК РФ

Выплаты работникам, в натуральной, наличной форме или материальная выгода в их пользу со стороны ИП-работодателя

Привлечение работников для осуществления работ из списков, утвержденных Правительством РФ в соответствии с ч. 1 ст. 30 и ст. 31 Закона о страховых пенсиях

Годовой доход, который учитывается при подсчете налоговой базы

Не более 60 млн руб.

Иные налоговые спецрежимы

Расчетные счета, корпоративные электронные средства платежа для переводов электронных денежных средств

Открыты в уполномоченной кредитной организации

Особый порядок уплаты налогов, сборов, страховых взносов, пеней, штрафов, процентов

Как перейти на АУСН

Чтобы начать работать на автоматизированной упрощенке, надо уведомить налоговую. Есть два варианта, как это сделать:

- через личный кабинет налогоплательщика;

- через уполномоченную кредитную организацию.

По сути, в 2022-м применение АУСН возможно лишь для вновь зарегистрированных ИП, если в течение 30 дней с даты постановки на налоговый учет они выберут этот режим.

Уже действующие ИП вправе заявиться на него хоть сейчас – главное успеть до 31.12.2022 г. Однако его применение начнется лишь с 01.01.2023 г.

Какие налоги платить на АУСН

По сути, обязательные платежи такие же, как при стандартной упрощенке. Разница лишь в страховых взносах. Как отмечали выше, они не начисляются. Остаются лишь взносы на травматизм да и те в фиксированной сумме. В таблице показали конкретику.

Таблица 8. Какие налоги и взносы платит ИП на АУСН

Какой отчет составляется

Единый налог при АУСН

Если есть наемные работники

НДФЛ с зарплаты наемных работников

ИП как налоговый агент за нанятых сотрудников

Взносы от несчастных случаев на производстве и профессиональных заболеваний за наемных работников

2 040 руб. в год с учетом последующей индексации

Если есть особые операции или объекты налогообложения

ИП со следующих доходов:

· с поступлений не от предпринимательской деятельности;

· с прочих доходов, указанных в п. 2, 5 ст. 224 НК РФ.

С прочих доходов НДФЛ заменяется на единый налог при АУСН

Декларация по форме 3-НДФЛ

· является налоговым агентом по НДС.

В остальных случаях НДС заменяется единым налогом при АУСН

Декларация по НДС

Налог на имущество физлиц

ИП-владелец недвижимости, которая облагается налогом по кадастровой стоимости и перечисляется в пп. 1, 2 п. 1 ст. 378.2 НК РФ (административно-деловые, торговые центры, офисы и т.д.).

Налог с другого имущества, используемого в предпринимательской деятельности, заменяется единым налогом при АУСН

Аналогично ОСН. Смотрите таблицу 1

Сборы за пользование объектами животного мира и водных биологических ресурсов

Налог на добычу полезных ископаемых

Как рассчитывается и когда уплачивается налог при АУСН

Его считают сами налоговики. Для этого им нужна информация о доходах, а иногда и о расходах ИП. Они получают ее из трех источников:

- данные ККТ;

- информация из личного кабинета налогоплательщика;

- сведения от уполномоченного банка, где у ИП открыт счет.

Величина налога к уплате зависит от того, какой объект налогообложения выбрал ИП. Здесь в основном аналогия с обычной упрощенкой, но есть отличия, к примеру, по ставкам.

Источник: upr.ru

Строительство домов какая система налогообложения

Какую систему налогообложения выбрать для строительной фирмы?

Очень хороший сервис!

Спасибо за помощь!

Здравствуйте. Если доход не будет превышать 60 млн. руб. за отчётный период, то можно выбрать УСН

Статья 346.13. Порядок и условия начала и прекращения применения упрощенной системы налогообложения

1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения. В уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

2. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с пунктом 2 статьи 84 настоящего Кодекса. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими упрощенную систему налогообложения, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Организации и индивидуальные предприниматели, которые перестали быть налогоплательщиками единого налога на вмененный доход, вправе на основании уведомления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход.

3. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено настоящей статьей.

4. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 60 млн. рублей и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 настоящего Кодекса, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям.

В случае, если налогоплательщик применяет одновременно упрощенную систему налогообложения и патентную систему налогообложения, при определении величины доходов от реализации для целей соблюдения ограничения, установленного настоящим пунктом, учитываются доходы по обоим указанным специальным налоговым режимам.(

При этом суммы налогов, подлежащих уплате при использовании иного режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Указанные в настоящем абзаце налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на иной режим налогообложения.

Указанная в абзаце первом настоящего пункта величина предельного размера доходов налогоплательщика, ограничивающая право налогоплательщика на применение упрощенной системы налогообложения, подлежит индексации в порядке, предусмотренном пунктом 2 статьи 346.12 настоящего Кодекса.

4.1. Если по итогам налогового периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, не превысили 60 млн. рублей и (или) в течение налогового периода не было допущено несоответствия требованиям, установленным пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 настоящего Кодекса, такой налогоплательщик вправе продолжать применение упрощенной системы налогообложения в следующем налоговом периоде.

5. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения, осуществленном в соответствии с пунктом 4 настоящей статьи, в течение 15 календарных дней по истечении отчетного (налогового) периода.

6. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

7. Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

8. В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности.

Система налогообложения для ИП, занимающегося строительством

Если предприниматель принимает решение организовать строительный бизнес, перед ним встает вопрос: какая должна быть система налогообложения ИП при строительстве? Каждому бизнесмену, начинающему свое дело, важно решить, по какой системе он будет осуществлять платежи, потому что именно от этого выбора зависит сложность ведения налогового и бухгалтерского учета, а также вид платежей, которые ему нужно вносить в бюджет.

Единый налог на вмененный доход

Все физические лица, занимающиеся предпринимательской деятельностью, обязаны вовремя и в установленные сроки представлять отчетность в органы ФНС и платить налоги. Данная схема внесения платежей государству значительно облегчает жизнь предпринимателей. Но существует один подводный камень: этот тип платежей может применяться только для отдельных видов деятельности, список которых содержится в Налоговом кодексе РФ. При рассмотрении схемы уплаты ЕНВД предпринимателю необходимо определить, должен ли он осуществлять эти платежи с его вида деятельности, поскольку сейчас режим ЕНВД для отдельных видов бизнеса является обязательным.

Эта система налогообложения ИП (строительство) может применяться в том числе и в отношении такого рода деятельности, как оказание бытовых услуг населению. К бытовым услугам может относиться ремонт и строительство жилья и других построек, исключая возведение частных домов. Таким образом, если ИП занимается оказанием ремонтных и строительных услуг населению и если на территории, где он осуществляет эту деятельность, введен ЕНВД на данный род деятельности, то ИП обязан уплачивать ЕНВД.

Если ИП осуществляет наряду с теми видами работ, которые облагаются ЕНВД, и другую деятельность, налоги и сборы он будет платить в соответствии с той схемой налогообложения, которую он выбрал для этого вида деятельности. Если ИП не подлежит обязательному обложению по схеме ЕНВД, он вправе выбрать любую другую систему осуществления платежей в бюджет.

Существенным достоинством этого типа платежей в бюджет является то, что сумма их всегда фиксированная и не зависит от фактических доходов ИП, а величина выплат определяется масштабами самого бизнеса, например количеством работников или транспортных средств. Этот налог можно уменьшать на страховые взносы, которые платятся за работников. Иногда за счет этого удается снизить величину налога почти наполовину.

Упрощенная система налогообложения

Это самая распространенная схема, встречающаяся у начинающих предпринимателей. Используя эту схему, бизнесмен платит только один налог вместо трех, причем вносится он один раз в квартал, а отчетность сдается всего лишь раз в год. На данную систему налогообложения предприниматель, занимающийся строительством, может перейти в добровольном порядке, причем он может сочетать ее с ЕНВД на те виды работ, которые облагаются этим типом выплат в обязательном порядке.

Индивидуальные предприниматели, занимающиеся ремонтом и строительством жилья, могут также перейти на упрощенную схему налогообложения на основе патента. Но необходимо учесть, что по такой схеме, регламентирующей налогообложение строительного ИП, бизнесмен может привлекать наемных работников, среднесписочная численность которых за отчетный период не превышает 5 человек.

Чтобы выбрать данную систему, нужно подать заявление об этом в органы ФНС не позднее 30 дней после регистрации ИП или до 31 декабря, чтобы перейти на эту схему сразу после наступления следующего года. Необходимо учесть, что эту систему можно использовать не всегда. Есть ограничения на определенные виды бизнеса, которые не могут использовать ее. Кроме того, существуют ограничения на максимальный размер годового дохода и на некоторые другие факторы.

Общий режим налогообложения

Если индивидуальный предприниматель не платит в обязательном порядке ЕНВД и не использует упрощенную систему платежей в бюджет, он должен вычислять сумму выплат и вносить их по общему режиму налогообложения. В этом случае ИП платит НДФЛ и НДС в соответствии с установленными нормативными актами.

Если у ИП имеется имущество, по которому должны производиться отчисления государству, он обязан уплачивать:

Данный режим не всегда бывает выгодным, особенно для предпринимателей, делающих первые шаги в бизнесе.

Бизнесмен сам должен вести бухгалтерский учет в полном объеме, формировать книгу доходов, расходов и хозяйственных операций.

По каждому платежу в бюджет необходимо будет сдавать отчетность.

Чаще всего основным критерием выбора данной схемы или отказа от нее является НДС. Рассчитывать его не так просто, для этого нужно будет держать в порядке всю документацию, все счета-фактуры и каждый квартал сдавать отчетность в ФНС. Исходя из всего этого, если бизнесмен не обладает хорошими знаниями бухгалтерского дела, ему следует задуматься о других типах отчисления выплат в бюджет.

В случае если ИП, занимающийся строительной деятельностью, сам не определился, на какую систему ему переходить, и не сообщил об этом в органы ФНС, то он автоматически переводится на эту систему, то есть общий режим налогообложения используется контролирующими органами по умолчанию. Он действует без ограничений по всем видам бизнеса. В этой системе нет никаких ограничений не только по видам деятельности, но и по количеству работников, полученным доходам и так далее.

Таким образом, каждый индивидуальный предприниматель, являющийся ИП, на строительные работы налогообложение выбирает, исходя из особенностей его бизнеса и того, какая система покажется для него проще и лучше во всех отношениях. Но при любом выборе идеально выполненная налоговая отчетность и своевременно внесенные выплаты государству – главный шаг к успеху предпринимательской деятельности.

Упрощенная система налогообложения в строительстве

На основании пункта 4 статьи 346.13 Налогового кодекса Российской Федерации (далее НК РФ) условиями применения упрощенной системы налогообложения являются: доход организации за отчетный период не должен превышать 15 млн. рублей и остаточная стоимость основных средств и нематериальных активов, не превышает 100 млн. рублей.

Обратите внимание! При применении УСНО составляя смету, организация должна предусмотреть расходы по уплате «входного» НДС поставщиками, так как данный налог нельзя предъявить к вычету из бюджета.

Государственный комитет Российской Федерации по строительству и жилищно-коммунальному комплексу в Письме от 6 октября 2003 года НЗ-6292/10 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения» разъясняет следующее: организации и индивидуальные предприниматели работающие по упрощенной системе налогообложения платят единый налог вместо налога на прибыль, налога на имущество организаций, единого социального налога (ЕСН) и налога на добавленную стоимость (НДС).

Рассмотрим варианты, которые встречаются при применении строительными организациями УСНО.

ПОДРЯДЧИК ПРИМЕНЯЕТ УСНО, А СУБПОДРЯДЧИК НА ОБЫЧНОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ

В соответствии с пунктом 2 статьи 346.11 НК РФ применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период.

Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения.

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Следовательно, подрядчик не будет начислять налог на добавленную стоимость со стоимости выполненных работ.

Подрядчику не придется выставлять своим заказчикам счета-фактуры, ведь обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возложена только на плательщиков налога на добавленную стоимость (пункт 3 статьи 169 НК РФ).

Такие же разъяснения приведены в пункте 1.2 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ.

Подпунктом 3 пункта 2 статьи 170 НК РФ установлено, что к вычету из бюджета не принимается налог на добавленную стоимость по товарам (работам, услугам) производственного назначения, которые использует в своей деятельности организация, перешедшая на УСНО, сумма же налога включается в стоимость приобретенных товаров (работ, услуг). По данному вопросу приведены в пункте 1.3 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ такие же разъяснения.

Давайте рассмотрим, каков же должен быть порядок оформления счетов-фактур и учета налога на добавленную стоимость, если подрядчик, переведенный на УСНО, привлекает для исполнения договора субподрядчика, который применяет общий режим налогообложения.

Чтобы было понятнее, рассмотрим на примере:

Рассмотрим отражение операций в бухгалтерском учете всех сторон.

Субподрядчик (ООО Ремсервис»):

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 08-3 | 60 | 600 000 | Отражена стоимость строительства складского помещения |

| 60 | 51 | 600 000 | Оплачены работы ЗАО «Ремфасад» |

| 01 | 08-3 | 600 000 | Складское помещение введено в эксплуатацию |

В соответствии с пунктом 3 статьи 4 Закона о бухгалтерском учете организации, применяющие УСНО, освобождаются от ведения бухгалтерского учета.

Рассматривая ситуацию, в которой субподрядчик переведен на УСНО, а подрядчик осуществляет деятельность по обычной системе налогообложения, следует обратить внимание на то, что, в этом случае принимая работы от субподрядчика, подрядчик не может предъявить к вычету из бюджета налог на добавленную стоимость по данным работам. Так как в данной ситуации субподрядчик не выставит ему счет-фактуру.

Воспользуемся данными примера 1. Субподрядчик ООО «Ремсервис» применяет УСНО. Рассмотрим отражение операций в бухгалтерском учете всех сторон.

Субподрядчик ООО «Ремсервис».

Организации, перешедшие на УСНО, освобождены от ведения бухгалтерского учета (пункт 3 статьи 4 Закона о бухгалтерском учете).

Отражение бухгалтерских операций у подрядчика ЗАО «Ремфасад»:

Принять к вычету НДС заказчик имеет право с момента начисления амортизации.

На основании пункта 5 статьи 172 НК РФ заказчик предъявит сумму налога к вычету из бюджета по мере постановки объекта на учет. Момент начисления амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 08-3 | 60 | 600 000 | Отражена стоимость строительства складского помещения (708000 рублей-108000 рублей) |

| 19 | 60 | 108000 | Отражен налог на добавленную стоимость по выполненным работам |

| 60 | 51 | 708000 | Оплачены выполненные работы по договору ЗАО «Ремфасад» |

| 01 | 08-3 | 600000 | Введено в эксплуатацию складское помещение |

| 68-1 | 19 | 108 000 | Предъявлен налог на добавленную стоимость к вычету из бюджета |

В ситуации, когда подрядчик и субподрядчик осуществляют работы по упрощенной системе налогообложения, то они освобождаются от ведения бухгалтерского учета (пункт 3 статьи 4 Закона о бухгалтерском учете). Следовательно, выписывать счета-фактуры ни подрядчик, ни заказчик не будет, а это означает, что заказчик по выполненным работам не сможет принять к вычету из бюджета налог на добавленную стоимость.

ООО «Ремсервис» и ЗАО «Ремфасад» применяют УСНО. От ведения бухгалтерского учета эти организации освобождены, а значит, и выписывать счета-фактуры они не будут.

Отражение бухгалтерских операций у заказчика ООО «Ремстрой».

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 08-3 | 60 | 600 000 | Отражена стоимость строительства складского помещения |

| 60 | 51 | 600 000 | Оплачены работы ЗАО «Ремфасад» |

| 01 | 08-3 | 600 000 | Складское помещение введено в эксплуатацию |

Как списывать НДС по приобретенным материалам, в случае если организация, выполняющая строительно-монтажные работы, применяет УСНО, при этом объектом исчисления единого налога являются доходы.

Пунктом 2 статьи 346.11 НК РФ установлено, что организации, применяющие УСНО, не являются плательщиками НДС (за исключением случаев, когда ввозят товар в Россию). Следовательно, такие организации не могут воспользоваться вычетами по НДС. Организации, применяющие УСНО, включают НДС по приобретенным товарам (работам, услугам) в состав расходов.

Если организация уплачивает единый налог только с доходов, поэтому она не сможет уменьшить свой налогооблагаемый доход на суммы «входного» НДС.

Если в качестве объекта налогообложения организация выбрала доходы за минусом расходов, то на сумму «входного» НДС она сможет уменьшить свой налогооблагаемый доход (подпункт 8 пункта 1 статьи 346.16 НК РФ).

УЧЕТ РАСХОДОВ НА СТРОИТЕЛЬСТВО ОБЪЕКТОВ ОС ПРИ ПРИМЕНЕНИИ УСНО

Существует две точки зрения по учету расходов на строительство объектов основных средств и расходов на приобретение и достройку объектов незавершенного строительства при УСНО.

Точка зрения налогового ведомства трактуется не в пользу налогоплательщика, в соответствии со статьей 346.16 НК РФ расход на строительство объектов основных средств и расходов на приобретение и достройку объектов незавершенного строительства прямо не предусмотрен. Приобретением основных средств является покупка по договорам купли-продажи. Поэтому строительство объектов основных средств нельзя приравнять к приобретению и списать на расходы такие затраты нельзя.

Позиция налогового ведомства содержится в Письме МНС Российской Федерации от 7 мая 2004 №22-1-14/853 «Об упрощенной системе налогообложения»:

«Управление налогообложения малого бизнеса сообщает следующее.

Перечень расходов, принимаемых при исчислении налоговой базы по единому налогу, уплачиваемому налогоплательщиками в связи с применением упрощенной системы налогообложения, установлен пунктом 1 статьи 346.16 Кодекса.

Расходы по строительству объектов основных средств и расходы на приобретение, и достройку объектов незавершенного строительства в вышеуказанный перечень расходов не включены.

Исходя из этого, в случае, когда объектом налогообложения являются доходы, уменьшенные на величину расходов, налогоплательщики при применении упрощенной системы налогообложения не вправе при исчислении налоговой базы уменьшать сумму полученных доходов на расходы по строительству объектов основных средств и достройке объектов незавершенного строительства».

Но существуют и другие мнения по данному вопросу.

Многие придерживаются того же мнения, что и налоговые ведомства, основываясь на пункте 1 статьи 257 НК РФ и пункте 8 ПБУ 6/01 из которых следует, что в налоговом и бухгалтерском законодательстве понятия «приобретение» и «сооружение» основных средств разделены. Следовательно, расходы на строительство и расходы на приобретение объекта основных средств являются разными видами затрат.

Другая точка зрения основывается на пункте 1 статьи 218 ГК РФ, приобретая имущество, организация становится его собственником, увеличивая свои активы. Право собственности может возникнуть не только в результате покупки имущества или безвозмездной передачи, но оно также возникает и на вновь созданную вещь. Следовательно, затраты на приобретение права собственности можно учитывать организации в расходах. При выборе данной позиции следует учесть, что решения данного вопроса без суда не обойдется.

Источник: dom-srub-banya.ru