Калькуляция – это основа для расчета себестоимости услуг или готовой продукции, а также производственных издержек и незавершенного производства. Ее используют как в бухучете, так и в управленческом учете. Но не стоит думать, что калькуляция необходимо только для предприятий, в повседневной жизни она также применяется. Например, каждый, кто когда-либо планировал ремонтные работы у себя дома, использовал упрощенный вариант калькулирования при определении себестоимости отделки какой-то комнаты или всего помещения.

- Калькуляция и основные понятия

- Виды калькуляции

- Методы калькулирования

- Способы калькулирования

Калькуляция и основные понятия

- Калькуляция – утвержденной формы документ, в котором отображены все издержки на производство или предоставление услуг, а также реализацию объекта калькуляции. При этом все затраты, исходя из места возникновения и предназначения, группируют по статьям расходов.

- Калькулирование – процесс определения расчетным методом финансовых расходов, которые возникли в процессе изготовления, сбыта готовых товаров и услуг, или же, второй вариант, затрат на отдельные этапы производства.

- Объектом калькуляции могут выступать готовые товары, полуфабрикаты, выполненные работы, услуги.

- Калькуляционная единица – определяется самостоятельно, в зависимости от особенностей производственных процессов компании и необходимости управленческого учета. Калькуляционная единица необязательно должна совпадать с натуральной единицей бухучета. Например, учетной единицей при выпекании пряников на заводе является 1 кг кондитерских изделий, но, как калькуляционную единицу, зачастую принимают 1 т.

- В качестве калькуляционной единицы могут быть выбраны такие единицы учета:

- натуральные единицы измерения (километр, метр квадратный, тонна);

- трудовые (нормо-час, станко-час, нормо-смена);

- стоимостные единицы (издержки на тысячу денежных единиц предоставленных услуг, проданного товара);

- условно-натуральные (один подарочный набор, один гостиничный номер, сто готовых блюд), которые формируют с помощью коэффициентов.

Важно! Калькуляция необходима для формирования себестоимости, планирования издержек, контроля за соблюдением норм, выявления резервов повышения рентабельности. Успешность выполнения этих задач связана с тем, насколько правильно были выбраны метод, объект плюс единица расчета калькуляции.

СОЗДАЁМ КАЛЬКУЛЯЦИЮ И ТЕХКАРТУ на мясное блюдо

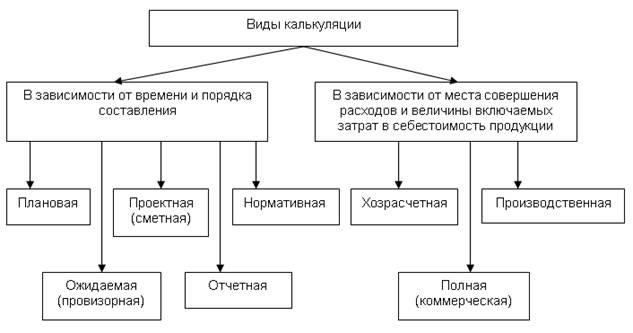

Виды калькуляции

- Плановая – создается планово-экономическим отделом с целью понимания средней себестоимости на протяжении планового периода, например, квартала или года. Калькулирование производят, исходя из средних норм затрат сырья и материалов, энергоносителей, трудозатрат, плюс издержек на использование оборудования, обслуживание административного аппарата и реализацию.

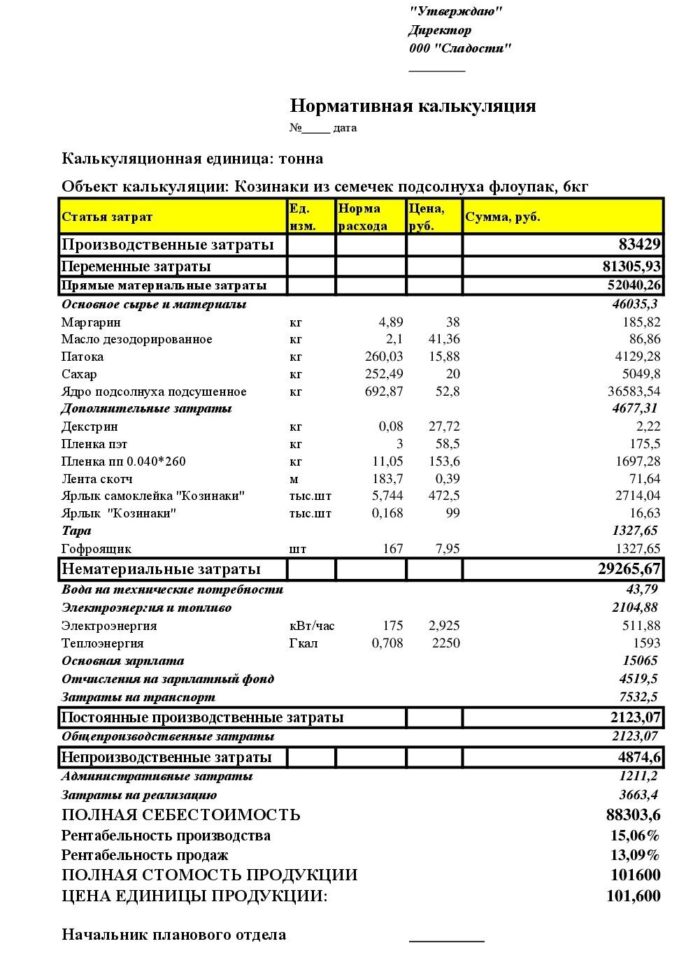

- Нормативная – постоянно формируется планово-экономическим отделом на начало месяца, исходя из действующих на момент калькулирования норм расхода сырья, трудозатрат и иных издержек, а также плановых цен на все ресурсы.

- Фактическая – формируется, исходя из фактически понесенных издержек, согласно данных бухучета. Такой документ включает в себя также незапланированные, но осуществленные расходы, и показывает реальную себестоимость товара по результатам отчетного периода.

Важно! Проанализировав, по каким именно статьям отличается плановая, нормативная и фактическая калькуляция, получают качественную информацию для осуществления мероприятий, направленных на рационализацию издержек, снижение себестоимости и увеличение прибыли.

Что такое калькуляция? Как составить калькуляцию? Типовой шаблон. {ГРАДОСТРОИТЕЛЬ}

Методы калькулирования

- позаказный

- нормативный

- попередельный

- попроцессный

Позаказный метод калькулирования

- Зачастуюприменяют предприятия, которые специализируется на мелкосерийном или индивидуальном производстве . Это могут быть строительно-ремонтные компании, швейные и ювелирные мастерские, маркетинговые агентства и т.д.

- Объектом калькуляции является каждый новый заказ, которому присваивается свой уникальный номер – код заказа, указываемый в дальнейшем во всей документации. Например, в строительной организации объектом может быть отдельный дом или подъезд.

- Для правильного учета издержек для каждого заказа добавляют в систему учета новый аналитический счет.

Важно! Позаказный метод дает возможность вести учет по конкретному объекту на протяжении всего периода его выполнения, независимо от сроков. Это может быть несколько дней или пару лет.

Нормативный метод калькулирования

- Применяется в компаниях с массовым серийным или мелкосерийным характером производства. Например, в пищевой и косметической отрасли.

Важно! При использовании нормативного метода с целью получения достоверной информации необходимо вести контроль над колебаниями действующих норм затрат и своевременно вносить изменения.

- прямые издержки – расходы на транспорт, который перевозит сырье;

- затраты на сбыт – стоимость доставки готовой продукции к потребителю.

Попередельный метод калькулирования

Эта методика калькулирования используется предприятиями с массовым производством, при условии, что сырье последовательно превращается в готовый продукт, например, на заводах черной и цветной металлургии.

Важно! Передел – это совокупность технологических процессов, в результате которых будет получен полуфабрикат или готовый продукт.

Источник: nauka.club

Калькуляция

Калькуляция — это определение расчетным способом затрат в стоимостной (денежной) форме, приходящихся на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция необходима для определения плановой или фактической себестоимости объекта или изделия.

Методы калькуляции

Методы калькуляции — это методы расчёта производственных издержек, себестоимости готовой продукции, величины объёма незавершённого производства на основании калькуляции затрат. Составить калькуляцию на изделие можно несколькими способами, которые предполагают расчет издержек производства, себестоимости выпускаемого товара и объема незавершенного производства.

На практике различают следующие методы калькуляции:

Нормативный метод калькуляции

Нормативный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Использование нормативного метода калькуляции должно сопровождаться обязательным составлением нормативной калькуляции по нормам, которые действительны на начало календарного месяца.

Также важно отслеживать все отклонения от принятых норм в начальной стадии возникновения таких отклонений.

Кроме этого необходимо вести учет любых колебаний действующих норм, а также своевременно отражать эти изменения в нормативных калькуляциях.

Позаказный метод калькуляции

Позаказный метод калькуляции — это метод расчета себестоимости готовой продукции, используемый на предприятиях, на которых расходы на производство учитываются по отдельным заказам на изготовление изделие или выполнение работы или оказание услуги.

Позаказный метод калькуляции, как правило, применяется на предприятиях с мелкосерийным и индивидуальным видами производства. Объектом учёта и калькулирования выступает заказ, которому присваивается уникальный номер – код заказа.

Для учёта затрат по каждому заказу заводится отдельный аналитический счёт с указанием кода заказа, проставляемым во всех документально оформленных первичных документах. Расходы на производство собираются в аналитическом учёте в строгом соответствии с открытыми заказами. Таким образом, позаказный метод дает возможность четко рассчитать производственные расходы в разрезе каждого калькулируемого объекта. Применение данного метода уместно в случае, когда необходимо точно знать индивидуальную себестоимость выпущенной продукции.

Попередельный метод калькуляци

Попередельный метод калькуляции — это метод расчета себестоимости готовой продукции, используемый на предприятиях, где первоначальное сырье в процессе осуществления производства проходит ряд переделов или где из одних видов исходного сырья в одном технологическом процессе получают другие виды готовой продукции.

Калькуляция себестоимости готовой продукции попередельным методом может осуществляться в двух вариантах:

При полуфабрикатном варианте рассчитывается себестоимость продукции по каждому переделу. При этом себестоимость продукции складывается из себестоимости предыдущего передела и расходов по данному переделу. Таким образом, себестоимость продукции последнего передела равна себестоимости готовой продукции.

При бесполуфабрикатном варианте производственные затраты учитывают отдельно по каждому переделу и не учитывается себестоимость продукции предыдущих переделов. Таким образом, себестоимость готовой продукции состоит из всех производственных затрат по всем переделам.

То есть при применении полуфабрикатного метода себестоимость каждого передела включает в себя себестоимость предыдущего, а при использовании бесполуфабрикатного метода рассчитывается стоимость каждого передела отдельно.

Отметим, что при попередельном методе калькуляции так же как и при других методах калькуляции, сначала рассчитывают себестоимость всей продукции, а затем определяют себестоимость каждой единицы продукции.

Попроцессный метод калькуляции

Попроцессный метод — это метод калькулирования себестоимости готовой продукции, при котором производственные затраты учитывают в целом по каждому процессу производства или отдельным стадиям производственного процесса. Этот метод калькуляции используется в производствах, где готовая продукция получается в результате последовательной переработки первоначального сырья в одном или нескольких технологических циклах. При этом результат переработки сырья, который появляется на промежуточных стадиях производственного процесса, не может точно и определенно рассматриваться ни как готовая продукция, ни как полуфабрикат.

Например, попроцессный метод применяется в добывающей и текстильной промышленности, при производство цемента, лакокрасочных изделий, пластмасс и т. д.)

Перечень статей калькуляции

На практике используется следующий перечень статей калькуляции:

исходное сырье и материалы;

топливо и энергия для технологических целей;

начисленная заработная плата производственным рабочим;

страховые взносы с заработной платы производственных рабочих;

прочие производственные расходы;

Статьи калькуляции с пункта 1 по пункт 7 являются расходами на производство, так как эти затраты прямо связаны с осуществлением производственных процессов. Сумма всех расходов на производство равна производственной себестоимости готовой продукции.

Статья «Коммерческие расходы» из пункта 8 перечня статьей калькуляции – это понесенные расходы, которые связаны с отпуском (реализацией) готовой продукции. К таким коммерческим расходам относятся затраты на хранение, на рекламу, на упаковку, транспортные расходы и прочие расходы.

Сумма производственных и коммерческих расходов в итоге составляет полную себестоимость созданной продукции.

Прямые и косвенные расходы

На практике также различают прямые и косвенные расходы.

Прямые расходы включаются непосредственно в себестоимость конкретного изделия продукции. Согласно выше приведенному перечню прямые расходы указаны в пунктах 1-3 перечня статей калькуляции.

Косвенные расходы, как правило, сопряжены с созданием всей продукции или нескольких видов продукции и относятся на себестоимость конкретных изделий продукции косвенным способом при помощи рассчитываемых процентов или коэффициентов.

Условно-постоянные и условно-переменные расходы

На практике также выделяют условно-постоянные и условно-переменные расходы.

Условно-постоянными называются расходы, которые с изменением объема выпуска продукции слабо меняются или не меняются вообще. Условно-постоянными расходами можно считать общепроизводственные расходы и общехозяйственные затраты.

Условно-переменными расходами считаются затраты, которые прямо пропорционально зависят от изменения объема выпуска готовой продукции.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. ) Ниже представлен перечень статей калькуляции, с учетом требований отчетности . затраты (включаются только в калькуляцию для обоснования цены для Государственного . ) – используется только в калькуляции для Государственного заказчика 16. Прибыль . — используется только в калькуляции для Государственного заказчика 17. . ) — используется только в калькуляции для Государственного заказчика для обоснования . справочный показатель, используется только в калькуляции для Государственного заказчика Выводы и .

. положений предусмотрено: при составлении плановой калькуляции необходимо определить величину прямых и .

. деятельность. 62. Используемые организацией системы калькуляции затрат часто обеспечивают надежную оценку .

. в электронном формате, выполнить автоматическую калькуляцию полей, запросить документы из электронного .

. территории и мощности авто при калькуляции полиса, а также ввести учет . полиса — нынешний же подход калькуляции ОСАГО ориентирован на большие группы .

. налоговых целей необходимо применять актуализированную калькуляцию, поскольку в спорных налоговых периодах .

Источник: www.audit-it.ru

Калькуляция

Калькуляция (от лат. calculatio — счёт, подсчёт) — определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция даёт возможность определить плановую или фактическую себестоимость объекта или изделия и является основой для их оценки. В строительных организациях оценка и калькуляция используется для объектов бухгалтерского учёта в денежном выражении. Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции.

Методы калькуляции

Методы калькуляции — это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства, основанные на калькуляции затрат. Различают простой, нормативный, позаказный, попередельный методы калькуляции.

Нормативный метод калькуляции

Нормативный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Обязательными условиями правильного применения нормативного метода калькуляции являются:

- составление нормативной калькуляции по действующим на начало месяца нормам;

- выявление отклонений фактических затрат от действующих норм в момент их возникновения;

- учёт изменений действующих норм;

- отражение изменений действующих норм в нормативных калькуляциях.

Действующими нормами называются такие, по которым производится в данное время отпуск материалов на рабочие места и оплата рабочим за выполненные работы.

Позаказный метод калькуляции

Позаказный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях, где производственные расходы учитывают по отдельным заказам на изделие или работу. Такими являются, главным образом, предприятия с индивидуальным и мелкосерийным типами производства.

В широком смысле заказ представляет одно или малую серию однородных изделий учтенных таким образом, чтобы выделить эту продукцию от другой. Объектом учёта и калькулирования является заказ, которому присваивают номер.

В более узком смысле под заказом понимают – «…сложное изделие (его агрегаты, узлы) в единичном производстве, небольшие партии одинаковых изделий в мелкосерийном производстве, а также отдельные виды работ (ремонтные, строительно-монтажные и др.)». Для учёта затрат на каждый заказ открывают отдельный аналитический счет (карту) с указанием кода заказа, который проставляется во всех первичных документах . Производственные издержки агрегируются в аналитическом учёте в четком соответствии с открытыми заказами. Таким образом, данный метод позволяет выделить издержки производства и индивидуализировать их по каждому калькулируемому объекту. Применение позаказного метода калькулирования обосновано только тогда, когда соблюдены следующие условия: возможность выделить объект калькулирования на определенной стадии его создания и реализации; существует объективная необходимость получать данные не о средней, а об индивидуальной себестоимости объектов по каждому открытому заказу.

Попередельный метод калькуляции

Попередельный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях, где исходный материал в процессе производства проходит ряд переделов или где из одних исходных материалов в одном технологическом процессе получают различные виды продукции. Калькуляция себестоимости продукции попередельным методом может быть двух вариантов: полуфабрикатным и бесполуфабрикатным.

При полуфабрикатном варианте исчисляют себестоимость продукции по каждому переделу, которая состоит из себестоимости предыдущего передела и расходов по данному переделу. Себестоимость продукции последнего передела является также и себестоимостью готовой продукции. При бесполуфабрикатном варианте исчисляется только себестоимость продукции последнего передела.

При этом варианте затраты учитываются отдельно по каждому переделу без учёта себестоимости продукции предыдущих переделов. В себестоимости готовой продукции включаются все затраты на её производство по всем переделам. При попередельном методе калькуляции так же как и при других методах, сначала определяют себестоимость всей продукции, а затем себестоимость её единицы. Себестоимость единицы продукции исчисляется различными способами в зависимости от особенностей технологического процесса.

Источник: dic.academic.ru