1. Настоящий Стандарт устанавливает требования к формированию в бухгалтерском учете информации о капитальных вложениях организаций.

2. Настоящий Стандарт не применяется организациями бюджетной сферы.

3. Настоящий Стандарт не применяется при выполнении организацией работ, оказании услуг по созданию, улучшению, восстановлению средств производства для других лиц, а также при приобретении, создании активов, предназначенных для продажи.

4. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять подпункты «б» – «з» пункта 10, подпункт «б» пункта 11, пункт 12, первый — третий абзацы пункта 13, пункт 17, подпункты «в» — «д» пункта 23, пункт 24 настоящего Стандарта.

5. Для целей бухгалтерского учета под капитальными вложениями понимаются определяемые в соответствии с настоящим Стандартом затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств. К капитальным вложениям относятся, в частности, затраты на:

Общий «котел» или спец.счет на капремонт? Как провести капремонт с максимальной выгодой?

а) приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

б) строительство, сооружение, изготовление объектов основных средств;

в) коренное улучшение земель;

г) подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство, др.);

д) организацию строительной площадки;

е) осуществление авторского надзора;

ж) улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание);

з) доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, в том числе его монтаж, установку;

и) проведение пусконаладочных работ, испытаний.

6. Капитальные вложения признаются в бухгалтерском учете при одновременном соблюдении следующих условий:

а) понесенные затраты обеспечат получение в будущем экономических выгод организацией, (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

б) определена сумма понесенных затрат или приравненная к ней величина.

Капитальные вложения признаются в бухгалтерском учете при соблюдении условий, установленных настоящим пунктом, вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов основных средств или при последующем улучшении и (или) восстановлении их.

7. Единицей учета капитальных вложений является приобретаемый, создаваемый, улучшаемый или восстанавливаемый объект основных средств.

ЖКХ Контроль: Капитальный ремонт МКД. Специальный счет

8. Капитальные вложения классифицируются в бухгалтерском учете исходя из целей управления организацией, включая нужды анализа, контроля и отчетности.

II. Оценка

9. Капитальные вложения признаются в бухгалтерском учете в сумме фактических затрат на приобретение, создание, улучшение и (или) восстановление объектов основных средств (далее – фактические затраты). Для целей настоящего Стандарта затратами считается выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с осуществлением капитальных вложений. Не считается затратами предварительная оплата поставщику (продавцу, подрядчику) до момента исполнения им своих договорных обязанностей предоставления имущества, имущественных прав, выполнения работ, оказания услуг.

В целях определения фактических затрат к возникновению (увеличению) обязательств организации приравнивается увеличение капитала организации вследствие выпуска собственных долевых инструментов (эмиссия акций, увеличения уставного (складочного) капитала, уставного (паевого) фонда), безвозмездного получения имущества от акционеров, собственников, участников, учредителей организации (в том числе вследствие передачи государственного или муниципального имущества унитарному предприятию), а также увеличение целевого финансирования некоммерческой организации вследствие получения ею имущества в качестве целевого финансирования.

Капитальные вложения признаются по мере осуществления фактических затрат, в отношении которых соблюдаются условия, установленные пунктом 6 настоящего Стандарта.

10. В сумму фактических затрат при признании капитальных вложений включаются:

а) уплаченные и (или) подлежащие уплате организацией поставщику (продавцу, подрядчику) при осуществлении капитальных вложений суммы, определяемые с учетом пунктов 11, 12 настоящего Стандарта;

б) стоимость активов организации, списываемая в связи с использованием этих активов при осуществлении капитальных вложений;

в) амортизация активов, используемых при осуществлении капитальных вложений;

г) затраты на поддержание работоспособности или исправности активов, используемых при осуществлении капитальных вложений, текущий ремонт этих активов;

д) заработная плата и любые другие формы вознаграждений работникам организации, труд которых используется для осуществления капитальных вложений, а также все связанные с указанными вознаграждениями социальные платежи (пенсионное, медицинское страхование и др.);

е) связанные с осуществлением капитальных вложений проценты, которые подлежат включению в стоимость инвестиционного актива;

ж) величина возникшего при осуществлении капитальных вложений оценочного обязательства, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды, а также возникшего в связи с использованием труда работников организации;

з) иные затраты, в отношении которых соблюдаются условия, установленные пунктом 6 настоящего Стандарта.

11. Суммы, уплаченные и (или) подлежащие уплате организацией при осуществлении капитальных вложений, включаются в стоимость капитальных вложений:

а) за вычетом возмещаемых сумм налогов и сборов;

б) с учетом всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации, вне зависимости от формы их предоставления.

12. При осуществлении капитальных вложений на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок, в капитальные вложения включается сумма денежных средств, которая была бы уплачена организацией при отсутствии указанной отсрочки (рассрочки). Разница между указанной суммой и номинальной величиной денежных средств, подлежащих уплате в будущем, учитывается в порядке, аналогичном порядку, установленному Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденным приказом Министерства финансов Российской Федерации от 6 октября 2008 г. № 107н (зарегистрирован Министерством юстиции Российской Федерации 27 октября 2008 г, регистрационный № 12523).

13. При осуществлении капитальных вложений по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами, фактическими затратами (в части оплаты неденежными средствами) считается справедливая стоимость передаваемых имущества, имущественных прав, работ, услуг.

Для целей настоящего Стандарта справедливая стоимость определяется в порядке, предусмотренном Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217н (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2016 г., регистрационный № 40940).

При невозможности определения справедливой стоимости передаваемых имущества, имущественных прав, работ, услуг фактическими затратами считается справедливая стоимость приобретаемых имущества, имущественных прав, работ, услуг.

При невозможности определения справедливой стоимости как передаваемых, так и приобретаемых имущества, имущественных прав, работ, услуг фактическими затратами считается балансовая стоимость передаваемых активов, фактические затраты, понесенные на выполнение работ, оказание услуг.

14. Фактическими затратами в имущество, которое организация получает безвозмездно, считается справедливая стоимость этого имущества.

15. В случае если в ходе осуществления капитальных вложений (например, при проведении пусконаладочных работ, испытаний) организация получает продукцию, вторичное сырье, другие материальные ценности, которые намерена продать или иным образом использовать, расчетная стоимость таких ценностей вычитается из величины капитальных вложений.

При этом расчетная стоимость полученных ценностей определяется исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может быть выше суммы затрат, из которой вычитается эта стоимость.

Установленный настоящим пунктом порядок учета применяется также к материальным ценностям, оставшимся неиспользованными при осуществлении капитальных вложений.

16. В капитальные вложения не включаются:

а) затраты, понесенные до принятия решения о приобретении, создании, улучшении и (или) восстановлении объектов основных средств;

б) затраты на поддержание работоспособности или исправности основных средств, их текущий ремонт (за исключением случая, указанного в подпункте «г» пункта 10 настоящего Стандарта);

в) затраты на неплановые ремонты основных средств, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, в той степени, в которой такие ремонты восстанавливают нормативные показатели функционирования объектов основных средств, в том числе сроки полезного использования, но не улучшают и не продлевают их;

г) затраты, возникшие в связи с ненадлежащей организацией процесса осуществления капитальных вложений (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

д) затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

е) обесценение других активов, независимо от того, использовались ли эти активы при осуществлении капитальных вложений;

ж) управленческие расходы, за исключением случаев, когда они непосредственно связаны с приобретением, созданием, улучшением и (или) восстановлением основных средств;

з) расходы на рекламу и продвижение продукции;

и) затраты, связанные с организацией хозяйственной деятельности в новом месте, с новыми покупателями или с новыми видами продукции;

к) затраты на перемещение, ликвидацию ранее использовавшихся основных средств организации, независимо от того, являются ли такие перемещение, ликвидация необходимыми для осуществления капитальных вложений;

л) затраты на предстоящую реструктуризацию деятельности организации;

м) затраты на обучение персонала;

н) иные затраты, осуществление которых не является необходимым для приобретения, создания, улучшения и (или) восстановления основных средств.

Указанные в настоящем пункте затраты признаются расходами периода, в котором понесены.

17. Организация проверяет капитальные вложения на обесценение и учитывает изменение их балансовой стоимости вследствие обесценения в порядке, предусмотренном Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217н (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2016 г., регистрационный № 40940).

Возмещение убытков, связанных с обесценением или утратой объекта капитальных вложений, предоставляемое организации другими лицами, признается доходом в составе прибыли (убытка) периода, в котором у организации возникает право на получение такого возмещения.

III. Прекращение признания

18. Капитальные вложения по их завершении, то есть после приведения объекта капитальных вложений в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, считаются основными средствами.

В случае фактического начала эксплуатации части объекта капитальных вложений до завершения капитальных вложений в целом, организация признает объектом основных средств такую часть капитальных вложений.

19. Капитальные вложения, которые выбывают или не способны приносить организации экономические выгоды в будущем, списываются с бухгалтерского учета. Списание капитальных вложений обусловливается, например:

а) передачей имущества другому лицу в связи с его продажей, меной, передачей в виде вклада в капитал другой организации, передачей в некоммерческую организацию;

б) физическим выбытием имущества в связи с его утратой, стихийным бедствием, пожаром, аварией и другими чрезвычайными ситуациями;

в) прекращением осуществления капитальных вложений при отсутствии перспектив возобновления или продажи незавершенных объектов.;

20. Капитальные вложения подлежат списанию в том отчетном периоде, в котором они выбывают или прекращаются при отсутствии перспектив возобновления или продажи.

21. Затраты на демонтаж, утилизацию объектов незавершенных капитальных вложений и восстановление окружающей среды признаются расходами периода, в котором были понесены, за исключением случаев, когда в отношении этих затрат ранее было признано оценочное обязательство.

22. Разница между суммой балансовой стоимости списываемых капитальных вложений и затрат на их выбытие, с одной стороны, и поступлениями от их выбытия, с другой стороны, признается расходом или доходом периода, в котором списываются такие капитальные вложения.

IV. Раскрытие информации в отчетности

23. В бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация:

а) балансовая стоимость капитальных вложений в объекты, отличные от инвестиционной недвижимости, и в инвестиционную недвижимость на начало и конец отчетного периода;

б) результат от выбытия капитальных вложений за отчетный период;

в) результат обесценения капитальных вложений и восстановления обесценения, включенный в расходы или доходы отчетного периода;

г) авансы, предварительная оплата, задатки, уплаченные организацией в связи с осуществлением капитальных вложений;

д) признанная доходом в составе прибыли (убытка) сумма возмещения убытков, связанных с обесценением или утратой объектов капитальных вложений, предоставленного организации другими лицами.

24. Организация раскрывает предусмотренную Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217н (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2016 г., регистрационный № 40940), информацию об обесценении капитальных вложений.

V. Изменение учетной политики

25. Последствия изменений учетной политики в связи с началом применения настоящего Стандарта отражаются ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни), если иное не установлено настоящим Стандартом.

26. Настоящий Стандарт допускается применять перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета).

27. Организация раскрывает выбранный ею способ отражения последствий изменения учетной политики в связи с началом применения настоящего Стандарта в своей первой бухгалтерской (финансовой) отчетности, составленной с применением настоящего Стандарта.

Источник: minfin.gov.ru

Капитальные вложения подрядный способ строительства это

Учет капитальных вложений в бухгалтерском и налоговом учете

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Понятие капитальных вложений напрямую связано в учете с понятием основных средств. Капитальные вложения есть не что иное, как затраты на приобретение, изготовление, реконструкцию либо расширение, проектные, иные, подобные им, издержки, связанные с ОС. Другими словами можно сказать, что основные средства в учете есть результат капитальных вложений в них.

Общее понятие капвложений содержит ФЗ-39 от 25/02/99 г., в ст. 1. Учет капвложений, вместе с тем, имеет особенности в зависимости от их характера. Требует серьезного подхода и налоговый учет таких инвестиций.

Вопрос: Как отразить в учете арендатора капитальные вложения (в виде неотделимых улучшений) в арендованное основное средство (ОС) (движимое имущество), произведенные с согласия арендодателя, если по условиям договора аренды затраты на неотделимые улучшения арендодателем не возмещаются?

Посмотреть ответ

Структура капвложений

Исходя из положений ФЗ-39 можно рассматривать капитальные вложения как процесс воспроизводства основных средств, сопровождаемый затратами, которые подлежат учету. Для построения эффективного БУ при всем разнообразии вложений этого типа важна правильная их группировка, на основе которой строится аналитический учет капвложений.

Вопрос: ООО передало в качестве вклада по договору простого товарищества недвижимое имущество (склад). У кого в целях налога на имущество учитываются капитальные вложения в виде неотделимых улучшений недвижимого имущества, произведенные за счет средств товарищества: простого товарищества или ООО?

Посмотреть ответ

Целесообразно строить классификацию, учитывая следующие признаки:

- способ воспроизводства (строительство, реконструкция, расширение, перевооружение, поддержание работы действующих мощностей и пр.);

- технология затрат (на строительство, на приобретение оборудования, изыскательские затраты, вложения в арендованное имущество и пр.);

- производственный и непроизводственный характер вложений (в зависимости от того, где используется объект).

Кроме того, капвложения делятся по отраслям хозяйства (бизнеса), способу производства затрат (своими силами или сторонней организации), готовности объекта к использованию (закончен или не закончен он строительством, реконструкцией).

Вопрос: Как отразить в учете организации, осуществляющей грузовые перевозки, капитальные вложения в объект основных средств (ОС) (автомобиль), связанные с его модернизацией? С целью повышения технико-эксплуатационных качеств автомобиля силами подрядной организации (автомастерской) были произведены работы по установке нового оборудования, позволяющего увеличить грузоподъемность автомобиля, повысить его управляемость и тяговые свойства.

Посмотреть ответ

Если капвложения делаются в приобретение ОС, их стоимость определяется сразу. Она равна затратам на покупку объекта. Если капвложения осуществляются в процессе (например, строительство), до окончания капвложения считаются незавершенными, стоимость актива может увеличиваться на стоимость производимых затрат.

Напомним, что актив, в который делаются инвестиции, должен использоваться в производстве не менее 1 года (ПБУ 6/01). Только в этом случае вложения признаются капитальными и не учитываются в текущих расходах фирмы. Они собираются на отдельном счете БУ и образуют затем первоначальную стоимость ОС.

Вопрос: Когда можно учесть для целей налога на прибыль расходы в виде капитальных вложений, понесенные во время действия предварительного договора аренды: до заключения основного договора или после (п. 1 ст. 256, п. 1 ст. 258 НК РФ)?

Посмотреть ответ

Бухгалтерский учет

Счетом бухучета, используемым для накопления капитальных затрат, согласно плану счетов является активный счет 08. К нему открывают субсчета. 1, 2 – приобретение участков и природных объектов, 3, 4 – строительство ОС и приобретение, 8 – научные, исследовательские, конструкторские работы, 6, 7 – приобретение животных и перевод молодняка в основное стадо и др.

Субсчета, приведенные в плане счетов, носят рекомендательный характер. В учетной политике фирмы могут быть прописаны дополнительные субсчета.

Учет затрат ведут по каждому объекту вложений. При покупке активов, относимых к ОС, делают проводку Дт 08 Кт 60. Накопление затрат при изготовлении объекта отражают рядом проводок, соответствующих этим фактическим затратам (пр. Минфина 91н от 13/10/03 г.): Дт 08 Кт 10, 02, 23, 60, 70, 71, 26 и пр.

Если в ходе осуществления капвложений приобретается оборудование, требующее монтажных работ, до начала его функционирования используют счет 07. Затраты на монтаж собирают аналогично приведенной выше проводке: Дт 07 Кт счетов затрат. Затем передают в монтаж готовое оборудование записью Дт 08 Кт 07.

Как монтаж оборудования, так и капзатраты в целом могут осуществляться за счет заемных банковских и иных средств. По дебету счетов 07, 08 и кредиту счетов 66, 67, в зависимости от срока займа, отражают проценты, уплаченные фирмой. Все проценты учитываются в капвложениях до принятия актива к учету в БУ. Иные суммы, возникшие позднее, учитываются уже в текущих расходах (ПБУ 10/99 п. 11).

Кроме основных средств к объектам капвложений относятся НМА (счет 04 БУ, субсчет 5). Учет по нему строится аналогично учету капвложений в основные средства.

Пример: Осуществлены капвложения в покупку ОС стоимостью 300 000 руб., в т.ч. НДС 20%. Проводки:

- Приобретение: 08-60 — 250 000,00 руб., 19-60 — 50 000,00 руб.

- Ввод в эксплуатацию: 01-08 — 250 000,00 руб.

- Уменьшение задолженности по НДС: 68-19 — 50 000,00 руб.

Внимание! К капвложениям не относят долгосрочные вложения в ценные бумаги, капиталы (УК) сторонних организаций.

Организация бухгалтерского учета капвложений подчиняется ПБУ Минфина (документ № 160 от 30/12/93 г.).

Налоговый учет

В первоначальную стоимость активов, образующуюся за счет капвложений, не включают НДС, иные сходные по характеру возмещаемые налоги.

Расходы, отнесенные к амортизируемому имуществу, не включаются в расчет налога на прибыль (НК РФ, ст. 270-5), в том числе и безвозмездная передача капвложений (там же, п. 16). Аналогично, если имеется объект незавершенного строительства, который подлежит ликвидации, затраты на этот объект не учитываются в базе по налогу на прибыль (НК РФ ст. 265).

При продаже капвложений в виде имущества (это однозначно должно следовать из договора продажи), его стоимость учитывается в налоговой базе. Правила НУ изложены в ст. 268 НК РФ. Стоимость основных средств списывается по правилам ст. 258, 259, 272 НК РФ.

Капитальные вложения в бухгалтерском учете — это.

Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

Определение данного понятия мы можем найти в ст. 1 закона «Об инвестиционной деятельности…» от 25.02.1999 № 39-ФЗ. К капвложениям закон относит основные средства, а именно — затраты на их создание, приобретение, расширение, реконструкцию, проектно-изыскательские работы и проч.

Если мы обратимся к п. 4 ПБУ 6/01, то увидим, что важным критерием основных средств является долгосрочность их использования — более года.

Важно! С 2022 года ПБУ 6/01 утратит силу, а при учете капвложений нужно будет руководствоваться новым ФСБУ 26/2020, которое так и называется «Капитальные вложения». Что в связи с этим изменится в учете, узнайте из Обзора от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

В свою очередь, определение долгосрочного инвестирования нам дает положение по бухучету, утвержденное письмом Минфина РФ от 30.12.93 № 160. К долгосрочным инвестициям п. 1.2 данного положения причисляет затраты на создание, покупку, увеличение размеров внеоборотных активов, которые используются дольше одного года. При этом выделяется важное условие — такие объекты не могут быть использованы для продаж.

ВАЖНО! Не являются долгосрочным инвестированием долгосрочные финвложения в ценные бумаги (в том числе государственные) и уставные капиталы иных компаний.

Капвложения в бухучете учитываются по фактически осуществленным затратам (п. 2.1 положения по бухучету долгосрочных инвестиций, п. 8 ПБУ 6/01).

Если фирма осуществляет строительство актива, для учета произведенных капзатрат рекомендуется следующая их разбивка:

- по строительным работам;

- по монтажу;

- по покупке оборудования для сдачи в монтаж;

- по покупке оборудования, не предполагающего монтажа;

- по покупке инструмента и инвентаря;

- по покупке оборудования, нуждающегося в монтаже, но предназначенного для постоянного запаса;

- по прочим капзатратам.

При этом до завершения строительных работ общая сумма вышеприведенных затрат образует стоимость незавершенного строительства актива.

Как арендатору отразить в бухучете капвложения в неотделимые улучшения арендованного имущества, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Если же фирма не создает имущественный объект, а покупает — ситуация упрощается: в данном случае капвложения в активы будут равны сумме фактических затрат на их приобретение.

Резюмируя рассмотренные нами нюансы, можно сделать вывод, что определяющей характеристикой капвложений является их ориентирование на приобретение (или самостоятельное создание) инвестиционного актива, который будет использоваться более 12 месяцев. Именно поэтому капвложения не учитывают в составе текущих расходов, а включают в первоначальную стоимость основных средств. Причем данный порядок действует и в бухучете, и в налоговом учете.

Итоговый результат инвестиций — формирование объекта основного средства, подлежащего учету по его первоначальной стоимости. Поэтому для бухучета капвложений необходимо руководствоваться нормами ПБУ 6/01, посвященного детальному описанию правил бухучета основных средств.

Узнать, что из себя представляют эти активы, вы можете из статьи «Что относится к основным средствам предприятия?».

Учет капвложений: применяемые счета в бухучете

Согласно плану счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) для отражения информации о капзатратах на объекты, которые впоследствии будут приняты к бухучету в качестве основных средств, применяется сч. 08 «Вложения во внеоборотные активы». Именно на нем собираются все произведенные расходы, образующие первоначальную стоимость нашего актива. К данному счету предусмотрено несколько субсчетов для детального учета осуществляемых затрат.

Исчерпывающую информацию о сч. 08 вы найдете в наших публикациях:

Согласно п. 8 ПБУ 6/01 первоначальную стоимостью купленных основных средств образует совокупность затрат по их приобретению, созданию и сооружению (за вычетом НДС и прочих возмещаемых налогов). При этом учет ведется пообъектно.

Бухгалтерская проводка в этом случае выглядит следующим образом:

Дт 08 Кт 60.

Правила формирования первоначальной стоимости актива, изготовленного фирмой самостоятельно, приведены в п. 26 методических указаний по бухучету основных средств (приказ Минфина России от 13.10.2003 № 91н). Согласно правилам, первоначальную стоимость актива составляют фактические затраты на его производство.

ВАЖНО! Порядок учета и формирования капзатрат на производство основных средств должен соответствовать тому порядку, что определен для учета затрат соответствующих видов продукции, производимых фирмой.

Проводка по учету самостоятельно созданных активов будет иметь следующий вид:

Дт 08 Кт 10, 02, 07, 10, 23, 26, 60, 69, 70, 71, 76.

Создание (реконструкция, модернизация) актива может быть связана с приобретением оборудования, предполагающего осуществление его монтажа, или оборудования, которое невозможно эксплуатировать без предварительной установки (классические примеры — оборудование с креплением на фундаменте, соединение отдельных частей технологической линии и др.). Принятие к учету таких объектов отражается на сч. 07:

Дт 07 Кт 15, 23, 60, 71, 75, 76, 79, 86, 91.

По мере передачи имущества в монтаж оно переносится со сч. 07 на сч. 08:

Дт 08 Кт 07.

Процесс создания нового объекта (или реконструкции уже имеющегося) может быть очень продолжительным. Это обусловлено, в частности, поэтапным способом принятия работ, длительным осуществлением опытной эксплуатации, которая производится до тех пор, пока не будут достигнуты запланированные проектные параметры, и многими другими специфическими объективными факторами, имеющими место в строительстве.

Все это может потребовать очень больших капзатрат, осуществить которые возможно только с помощью привлеченных заемных средств. Проценты по ним будут увеличивать бухгалтерскую стоимость капвложений в активы:

Дт 07, 08 Кт 66, 67.

ВАЖНО! Данное правило относится только к тем процентам, которые начислялись до принятия актива к учету. После этого события проценты относят на операционные расходы (п. 11 ПБУ 10/99).

После того как все капзатраты по объекту будут полностью собраны на сч. 08, он считается готовым к эксплуатации, а его стоимость переносится на сч. 01:

Дт 01 Кт 08.

Итоги

Капитальные вложения в бухгалтерском учете — это понятие, неразрывно связанное с долгосрочными инвестициями и основным капиталом фирмы. Бухучет капвложений осуществляется по правилам, предписанным ПБУ 6/01, приказом Минфина от 13.10.2003 № 91н и планом счетов бухучета (приказ Минфина от 31.10.2000 № 94н).

Тема 2. Учет долгосрочных инвестиций

Цель изучения темы – формирование у студентов представления о сущности долгосрочных финансовых вложений и правилах их учета.

Задачи:

- изучение понятия «долгосрочные инвестиции», их виды, состав затрат, связанных с осуществлением долгосрочных инвестиций;

- изучение порядка документального оформления и отражения в учете долгосрочных инвестиций в капитальное строительство при подрядном и хозяйственном способе строительства;

- изучение порядка учета оборудования для строящихся объектов;

- изучение состава источников финансирования долгосрочных инвестиций и порядка их отражения в учете;

- изучение порядка документального оформления ввода в эксплуатацию законченных строительством объектов и принятия их к бухгалтерскому учету

Оглавление

2.1. Понятие, классификация и оценка долгосрочных инвестиций

Инвестирование средств – это вложение ресурсов с целью увеличения объема функционирующего капитала. Инвестиции, срок действия которых превышает год, относятся к долгосрочным.

В соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным приказом МФ РФ от 30.12.1993 г. № 160, долгосрочные инвестиции – это затраты организации на создание, увеличение размеров и приобретение внеоборотных активов сроком использования свыше года, не предназначенных для продажи, за исключением вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Долгосрочные инвестиции связаны со следующими видами деятельности:

- капитальное строительство в виде нового строительства, реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы;

- приобретение зданий, сооружений, оборудования, транспортных средств и других объектов (или частей) основных средств;

- приобретение земельных участков и объектов природопользования;

- приобретение и создание активов нематериального характера.

Капитальное строительство – это отрасль материального производства, осуществляющая воспроизводство основных производственных и непроизводственных фондов народного хозяйства Российской Федерации. Основными направлениями воспроизводства основных фондов являются новое строительство, расширение, реконструкция и техническое перевооружение действующих предприятий и организаций.

Новым строительством является строительство предприятия, здания, сооружения на новых или освобожденных для этой цели земельных участках (площадках) по первоначальному проекту, утвержденному в установленном порядке. Такое строительство считается новостройкой до полного его завершения и ввода в действие на полную проектную мощность. Если в процессе строительства до ввода мощностей объекта в действие производится пересмотр проекта строительства, обеспечивающего выпуск основной продукции, то продолжение этого строительства по измененному проекту также считается новостройкой.

Расширением действующих предприятий являются вторая и последующие очереди строительства, дополнительные производственные комплексы и производства на предприятии; дополнительные новые вспомогательные и обслуживающие производства на территории действующего предприятия; увеличение пропускной способности действующих вспомогательных и обслуживающих производств на территории действующего предприятия или примыкающих к ней площадках. Расширение предприятий производится также по утвержденной в установленном порядке проектно-сметной документации.

Реконструкция действующих предприятий представляет собой обновление основных фондов на новой технической основе. К ней относится полное или частичное переоборудование предприятий без строительства новых и расширения действующих цехов предприятия. В зависимости от объемов выполняемых работ и степени обновления основных фондов различают полную, частичную и малую реконструкцию предприятий.

Техническое перевооружение – это меры и работы по повышению технического уровня отдельных производств и участков производства. Мероприятия и работы по техническому перевооружению производства производятся по проектам и сметам на действующих предприятиях. При техническом перевооружении производится замена физически и морально устаревшего оборудования, модернизация оборудования и технических процессов.

Субъектами инвестиционной деятельности при капитальном строительстве, расширении и реконструкции объектов недвижимости являются:

- инвесторы – юридические или физические лица, осуществляющие вложение инвестиций в создание и воспроизводство основных средств в форме собственных, заемных и привлеченных средств;

- заказчики – уполномоченные инвесторами юридические и физические лица, осуществляющие реализацию объектов капитальных вложений;

- застройщики – организации, специализирующиеся на практической организации строительства объектов и контроле его осуществления;

- подрядчики – юридические или физические лица, выполняющие работы по строительству на основе договоров подряда;

- собственники – юридические или физические лица, обладающие правом собственности, то есть правом владения, пользования и распоряжения объектом строительства;

- пользователи объектов законченных капитальных вложений – юридические и физические лица, которым собственники передают построенные объекты в пользование на определенных условиях.

К задачам учета долгосрочных инвестиций относятся:

- своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

- обеспечение контроля хода выполнения строительства и ввода в действие производственных мощностей и объектов основных средств;

- правильное определение и отражение инвентарной стоимости вводимых в действие возведенных и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

- обеспечение контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Объекты долгосрочных инвестиций при постановке на учет подлежат оценке. Оценка производится исходя из фактических затрат, связанных с приобретением (возведением) объекта, к которым относятся:

- стоимость проектно-изыскательских, геологоразведочных и буровых работ;

- затраты на строительно-монтажные работы, включая монтаж оборудования;

- расходы на доведение объекта до состояния, пригодного для использования;

- затраты на отвод земельных участков и переселению;

- затраты на коренное улучшение земель (мелиорация, осушение и т. п.);

- затраты на многолетние насаждения;

- затраты на формирование основного стада;

- расходы по уплате процентов по заемным средствам, до постановки объекта на учет.

Учет долгосрочных инвестиций ведется по фактическим затратам:

- в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

- по приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве объектов организацию и управление строительством, контроль за ходом строительства, ведение бухгалтерского учета, а также сдачу объектов в эксплуатацию осуществляет застройщик. Застройщик ведет учет затрат нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода объектов в действие или полного производства соответствующих работ и затрат.

Наряду с учетом затрат по фактической стоимости застройщик независимо от способа производства строительных работ ведет учет производственных капитальных вложений по договорной стоимости.

При организации учета затрат на строительство объектов застройщик должен предусматривать получение информации о воспроизводственной и технологической структуре затрат, способе производства строительных работ, а также предназначении строящихся объектов и иных приобретений.

Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 «Вложения во внеоборотные активы». На этом счете отражают инвестиции по их видам на специально открываемых субсчетах:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»;

08-4 «Приобретение объектов основных средств»;

08-5 «Приобретение нематериальных активов»;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных»;

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

На субсчете 1 «Приобретение земельных участков» учитываются затраты на приобретение в собственность организации земельных участков.

На субсчете 2 «Приобретение объектов природопользования» учитываются затраты на приобретение в собственность организаций объектов природопользования.

На субсчете 3 «Строительство объектов основных средств» учитываются затраты на возведение зданий и сооружений, монтаж оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 4 «Приобретение объектов основных средств» учитываются затраты на приобретение оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 5 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

На субсчете 6 «Перевод молодняка животных в основное стадо» — затраты на выращивание молодняка продуктивного и рабочего скота, переводимого в основное стадо.

На субсчете 7 «Приобретение взрослых животных» учитываются стоимость взрослого продуктивного и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке.

На субсчете 8 «Выполнение научно-технических, опытно-конструкторских и технологических работ» учитываются затраты на осуществление данных работ.

Организация аналитического учета по счету 08 «Вложения во внеоборотные активы» зависит от вида долгосрочных инвестиций.

По затратам, связанным со строительством и приобретением основных средств, аналитический учет ведется по каждому строящемуся или приобретаемому объекту основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на строительные работы и реконструкцию; буровые работы; монтаж оборудования; оборудование, требующее монтажа; оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство, проектно-изыскательские работы; прочие затраты по капитальным вложениям.

По затратам, связанным с приобретением (созданием) нематериальных активов, аналитический учет ведется по каждому приобретенному или созданному самой организацией объекту нематериальных активов.

По затратам, связанным с осуществлением научно-исследовательских, опытно-конструкторских и технологических работ аналитический учет ведется по видам выполненных работ, а также по договорам (заказам).

По дебету счета 08 «Вложения во внеоборотные активы» отражают фактические затраты на строительство и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др. Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 «Основные средства».

Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада. С 1 января 2000 г. к не завершенным капитальным вложениям относят объекты недвижимости, не прошедшие государственную регистрацию.

В бухгалтерском балансе незавершенные долгосрочные инвестиции отражаются по ст. «Незавершенное строительство» разд. 1 «Внеоборотные активы».

2.2. Учет долгосрочных инвестиций в капитальное строительство

Как отмечалось, капитальное строительство – это вид деятельности, обеспечивающий воспроизводство основных средств путем создания новых и расширения действующих объектов, а также их реконструкции и технического перевооружения.

Учет капитального строительства организуется в соответствии с требованиями нормативных документов по бухгалтерскому учету, основными из которых являются:

- Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное приказом Минфина РФ от 30.12.1993 г. № 160;

- Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденное приказом Минфина РФ от 20.12.1994 г. № 167;

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина РФ от 30.03.2001 г. № 26н (в редакции приказа Минфина РФ от 18.05.2002 г. №45н).

Организация строительства осуществляется застройщиком. В роли застройщика могут выступать дирекции строящихся и действующих предприятий, ведущих капитальное строительство. Застройщик может осуществлять капитальное строительство подрядным или хозяйственным способом.

При хозяйственном способе строительно-монтажные работы выполняются самим застройщиком, при подрядном – специализированной строительно-монтажной организацией, выступающей в роли подрядчика. Застройщик при этом является заказчиком, который заключает с подрядчиком договор на выполнение строительно-монтажных работ – договор подряда. Договор подряда оформляется на основе проектно-сметной документации, в которой наряду со специальными строительными показателями указывается стоимость объекта строительства. В договоре подряда стороны (заказчик и подрядчик) согласовывают объем строительно-монтажных работ, их стоимость, порядок приемки-сдачи, сроки выполнения, штрафные санкции.

У заказчика-застройщика при осуществлении капитального строительства объектами бухгалтерского учета являются незавершенное строительство и завершенное строительство.

Незавершенное строительство – это затраты заказчика-застройщика на строительство объекта от начала до завершения строительства, т. е. до приемки государственной приемочной комиссией.

Завершенное строительство – фактическая стоимость объекта строительства на дату его приемки государственной приемочной комиссией до ввода его в эксплуатацию или передачи инвесторам.

Затраты застройщика на строительство объекта согласно Положению по бухгалтерскому учету долгосрочных инвестиций в бухгалтерском учете группируются по технологической структуре расходов, определяемой проектно-сметной документацией. Учет рекомендуется вести по следующей структуре расходов:

- на строительные работы;

- на работы по монтажу оборудования;

- на приобретение оборудования, требующего и не требующего монтажа;

- на приобретение инструмента и инвентаря;

- на прочие капитальные затраты.

К расходам на строительные работы относятся затраты, связанные с возведением, расширением и реконструкцией зданий и сооружений различного назначения. К этой категории расходов относятся не только расходы на работы, связанные непосредственно с объектами капитальных вложений, подлежащих в дальнейшем вводу в эксплуатацию в виде инвентарных объектов основных средств, но и расходы на работы по возведению временных титульных зданий и сооружений.

Временными титульными зданиями и сооружениями являются временные объекты строительной инфраструктуры, возводимые специально для строительства объекта, включенные в его проект и смету как вспомогательные производственные мощности. К таким объектам на крупных стройках относятся бетонные заводы, предприятия по производству асфальта, щебня и других строительных материалов и конструкций. Такие здания и сооружения обычно рассчитаны на срок строительства основного объекта. При начале строительства они вводятся в эксплуатацию в составе основных средств застройщика и переносят свою стоимость на стоимость основного объекта строительства путем начисления амортизации, рассчитанной на единицу произведенной продукции или срок строительства основного объекта. По завершении строительства такие объекты обычно сносятся по ветхости.

Расходы на строительные работы включают также затраты на подготовку участков к строительству, производство земляных, общестроительных, санитарно-технических, электротехнических и отделочных работ, работ по благоустройству прилегающей к объекту территории. Кроме того, к затратам на строительные работы относят затраты, включенные в сметы на строительство, связанные с командированием и транспортировкой работников к месту строительства, включая компенсации и доплаты, связанные с подвижным и разъездным характером работ, вредными условиями труда, выплачиваемые работникам строительства в соответствии с действующим законодательством.

К работам по монтажу оборудования относят работы по монтажу основного технологического оборудования строящегося объекта в соответствии со специализацией его последующей эксплуатации.

К затратам на приобретение оборудования, требующего и не требующего монтажа, относят затраты на приобретение основного технологического оборудования, включенного в смету на строительство данного объекта.

К затратам, связанным с приобретением и монтажом оборудования, не относятся затраты на приобретение и монтаж оборудования для строительства объекта, относящегося к технологическому оборудованию строительства, например, строительных машин и оборудования, транспортных средств, обслуживающих строительство.

В смету на строительство может быть также включен инструмент и инвентарь, предназначенный для первоначального оснащения объекта строительства в связи с его назначением. Например, мебель и другой инвентарь предусматриваются в сметах при строительстве гостиниц, учебных заведений, больниц и других объектов социального назначения и сферы обслуживания.

В состав прочих капитальных работ и затрат сметы на строительство относят:

Не включаются в состав затрат по строительству объектов:

- пусковые расходы и пробная эксплуатация оборудования;

- расходы по устранению недоделок и брака по вине поставщиков материалов и оборудования;

- стоимость временных нетитульных (не включенных поименно в смету на строительство) сооружений, приобретаемых или возведенных подрядчиками за счет своих накладных расходов в период строительства, а также затраты на их снос;

- суммы штрафов, уплаченных за нарушение правил строительства или в связи с налогообложением;

- другие расходы, не включенные в сметы на строительство.

Учет затрат ведется по каждому объекту строительства в целом и по отдельным его составляющим, а при подрядном способе строительства и по договорам подряда.

Учет фактических затрат на строительство каждого объекта ведется нарастающим итогом с начала строительства до ввода объекта в эксплуатацию.

Порядок документального оформления и учета затрат на капитальное строительство у застройщика зависит от способа их осуществления.

2.2.1. Учет при подрядном способе строительства

Как отмечалось, при подрядном способе работы по строительству объекта выполняются для заказчика-застройщика по договорам строительного подряда специализированными строительными организациями. В этом случае заказчик в составе незавершенного строительства наряду с другими затратами по строительству (организации, предпроектными, проектными и т. п.) учитывает принятые от подрядчика работы, а также прочие капитальные затраты, предусматриваемые в сметах.

Суммы НДС, предъявленные заказчику-застройщику проектными, подрядными и другими организациями по выполненным работам, учитываются на счете 19 «НДС по приобретенным ценностям», субсчет 1 «НДС при приобретении основных средств»

Принятые заказчиком к учету выполненные проектно-изыскательские работы отражаются в составе незавершенного строительства записью:

Дебет сч. 08, субсчет 3 «Строительство объектов основных средств»,

Дебет сч. 19, субсчет 1 «НДС при приобретении основных средств»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками».

Учет выполненных работ ведется подрядчиком в накопительном порядке с начала выполнения работ до полного завершения обязательств подрядчика по объекту строительства под контролем заказчика в журнале учета выполненных работ (форма № КС-6а) в одном экземпляре. При сдаче заказчику выполненные подрядчиком строительно-монтажные работы (СМР) на основании журнала № КС-6а оформляются актом о приемке выполненных работ (форма № КС-2) и Справкой о стоимости выполненных работ и затрат (форма № КС-3).

Формы № КС-2, № КС-З и др. утверждены постановлением Госкомстата России от 11.11. 1999 г. № 100.

Формы № КС-2 и КС-3 оформляются не менее чем в двух экземплярах: первый для подрядчика, второй – для заказчика и составляются по мере сдачи работ в сроки, установленные договором подряда. Стоимость выполненных работ отражается в справке по договорной стоимости нарастающим итогом с начала выполнения работ (в графе 4), с начала года (в графе 5) и в том числе за отчетный период (в графе 6) в целом по стройке и по каждому входящему в ее состав объекту. Принятые от подрядчика работы заказчик отражает в бухгалтерском учете на основании акта формы № КС-2 по стоимости отчетного периода, указанной в форме № КС-3 по дебету счета 08.3 записью:

Дебет сч. 08, субсчет 3 «Строительство объектов основных средств»,

Дебет сч. 19, субсчет 1 «НДС при приобретении основных средств»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками».

Прочие капитальные затраты, предусматриваемые в сметах, учитываются по дебету счета 08.3 по их видам в размере фактических затрат по мере их производства или по договорной стоимости записью:

Дебет сч. 08, субсчет 3 «Строительство объектов основных средств»,

Дебет сч. 19, субсчет 1 «НДС при приобретении основных средств»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками».

НДС по работам, выполненным подрядчиком и другими организациями, принимается заказчиком к учету на основании их счетов-фактур.

В соответствии с порядком, установленным п. 6 ст. 171 НК РФ и п. 5 ст. 172 НК РФ, НДС, уплаченный подрядчикам и другим организациям в связи со строительством объекта основных средств, подлежит вычету на основании счетов-фактур подрядчиков и других организаций и соответствующих записей в книге покупок.

За последние годы порядок зачета НДС по объектам капитального строительства неоднократно изменялся. До января 2001 г. НДС по строящимся объектам не подлежал зачету и включался в первоначальную стоимость объекта. С 2001 по 2006 г. сумма НДС подлежала зачету после оплаты счетов подрядчиков и других организаций и ввода объекта в эксплуатацию. С 2006 г. в соответствии с п. 5 ст. 172 Налогового кодекса РФ вычеты сумм налога, предъявленные заказчику-застройщику, производятся в общем порядке. Следовательно, для применения вычетов необходимо наличие:

- документа сдачи-приемки очередного этапа работ по строительству объекта (или всего объекта);

- счета-фактуры.

При этом объект капитального строительства должен использоваться в будущем для осуществления операций, облагаемых НДС. На сумму предъявленного бюджету к вычету НДС по выполненным подрядчиком и другими организациями работам делается запись:

Дебет сч. 68 «Расчеты по налогам и сборам»

Кредит сч. 19, субсчет 1 «НДС при приобретении основных средств».

Пример

Организация-застройщик заключила с подрядчиком договор на строительство объекта производственного назначения. Затраты организации застройщика на строительство составили: стоимость работ по составлению сметы – 118 000 руб., в том числе НДС – 18 000 руб.; стоимость строительных работ по предъявленным счетам подрядчика – 1 180 000 руб., в том числе НДС – 180 000 руб.;

Затраты по строительству объекта в бухгалтерском учете застройщика отражаются следующими записями:

Источник: molotokrus.ru

Ремонт ОС по новым стандартам

В связи со вступлением в силу СГС «Основные средства» появилась необходимость отражать проведение капитального ремонта с последующим изменением стоимости. Рассмотрим подробно новые положения по отражению такого ремонта и научимся отражать его в программе «1С».

Условия изменения стоимости ОС

Под капитальным ремонтом понимается комплекс организационных, строительных и технических мероприятий, целью которых является устранение физического и морального износа.

Принять решение об изменении балансовой стоимости инвентарного объекта можно при соблюдении двух обязательных условий:

- основное средство относится к группе основных средств, ремонт которых приводит к изменению их стоимости (согласно положениям учетной политики учреждения);

- составные части, которые заменяют в ходе ремонта, можно признать активом (в соответствии с критериями признания объекта основных средств).

Напомним, что до вступления в силу СГС «Основные средства», утвержденного приказом Минфина РФ от 31.12.2016 № 257н (далее СГС «Основные средства») проведение работ по ремонту не являлось основанием для изменения стоимости основных средств.

Согласно п. 19 СГС «Основные средства» замещение (частичная замена в рамках капитального ремонта в целях реконструкции, технического перевооружения, модернизации) объекта или его составной части является одним из оснований для изменения балансовой стоимости объекта основных средств.

Положения п. 19 применяются в системной взаимосвязи с п.п. 27 и 28 СГС «Основные средства». При этом положения п.п. 27 и 28 применяются по отношению к перечню групп объектов основных средств, определенному учетной политикой учреждения.

В соответствии с п. 27 СГС «Основные средства» при замене отдельных составных частей объекта затраты по такой замене включаются в стоимость объекта основных средств в момент их возникновения при условии соблюдения критериев признания объекта основных средств, предусмотренных п. 8 (т.е. прогнозируется ли получение от использования объектов экономических выгод или полезного потенциала и можно ли надежно оценить их первоначальную стоимость как объекта бухгалтерского учета).

Порядок изменения стоимости ОС

Из изложенного выше следует, что для применения новых положений учреждению необходимо выполнить несколько действий:

Шаг 1: определить перечень групп основных средств, ремонт которых приводит к изменению их стоимости.

Шаг 2: закрепить перечень в своей учетной политике.

Шаг 3: при проведении ремонта объекта, входящего в перечень следует принять решение, удовлетворяют ли заменяемые части определению актива.

Кто в учреждении имеет право принимать необходимые решения? Постоянно действующая комиссия по поступлению и выбытию активов.

Если все условия соблюдены, то стоимость инвентарного объекта следует уменьшить на стоимость заменяемой (выбывшей) части. Определять ее надо руководствуясь положениями СГС «Основные средства» о прекращении признания (выбытия из бухгалтерского учета) объектов ОС с последующим отнесением на финансовый результат текущего года, вне зависимости от того амортизировалась ли эта часть объекта основных средств отдельно или нет (п.п. 27, 50 СГС «Основные средства»). Обратите внимание на еще одно обязательное условие – наличие документального подтверждения стоимостных оценок по выбывающему объекту (п. 6 Письма Минфина РФ от 15 декабря 2017 г. № 02-07-07/84237).

Когда определить остаточную стоимость замененной части объекта основных средств не представляется возможным, эту величину можно признать равной затратам на замену составной части (п. 50 СГС «Основные средства»).

Порядок отражения операций в учете

В бюджетном учете выбытие заменяемых частей отражается в порядке частичной ликвидации основного средства согласно абзацу 15 п. 10 Инструкции, утвержденной приказом Минфина РФ от 06.12.2010 № 162н. Затраты, связанные с заменой отдельных составных частей ОС, могут учитываться по дебету счета 106.01 «Вложения в основные средства» (п. 130 Инструкции, утвержденной приказом Минфина РФ от 01.12.2010 № 157н.)

Принятие к бюджетному учету увеличения первоначальной (балансовой) стоимости объекта по результатам капитального ремонта отражается по дебету соответствующих счетов аналитического учета счета 101.00 «Основные средства» и кредиту счета 106.01 «Вложения в основные средства».

Рассмотрим пример оформления корреспонденциями операций по увеличению балансовой стоимости объекта основных средств (компьютера) в казенном учреждении после проведения капитального ремонта подрядным способом:

Таблица 1. Пример оформления корреспонденции

| 1.106.31.310 | 1.302.25.730 | Отражены расходы на проведение ремонта в сумме стоимости использованного исполнителем оборудования, отвечающего определению актива, и оказанных услуг по его установке |

| 1.101.34.310 | 1.106.31.310 | Отражено принятие к учету увеличения стоимости инвентарного объекта в результате замены его составных частей на оборудование, отвечающее определению актива |

| 1.104.34.410 | 1.101.34.410 | Отражено проведение частичной ликвидации объекта основного средства в сумме затрат на замену полностью с амортизированных неисправных составных частей |

Как поступать учреждению в случаях, когда, заменяется несколько частей и одни удовлетворяют понятию актива, а другие и не удовлетворяют?

Исходя из положений СГС «Основные средства» делаем вывод, что общую сумму расходов можно отнести на увеличение первоначальной стоимости основного средства либо списать на расходы текущего финансового года пропорционально стоимости заменяемых частей. Порядок такого отнесения также должен быть разработан в учреждении и закреплен в рамках учетной политики.

Решение о квалификации оборудования, устанавливаемого исполнителем в ходе проведения ремонта, в качестве актива, а также о сумме затрат, на которую увеличивается стоимость основного средства, принимается комиссией и оформляется соответствующим актом (п. 34 Инструкции №157н).

Информация о проведенном ремонте должна быть отражена в Инвентарной карточке учета нефинансовых активов (ф. 0504031). Требование об оформлении дефектной ведомости в случае ремонта объекта основного средства положениями Инструкций №157н, 162н и Приказа Минфина РФ от 30.03.2015 № 52н не установлено.

Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся.

Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом «Операция (бухгалтерская)» («Учет и отчетность» – «Операция (бухгалтерская)»).

Отразим в документе следующие бухгалтерские записи:

| 1.401.20.172 | 1.101.ХХ.410 | 58 125 руб. | Отражено списание инвентарного объекта |

| 1.104.ХХ.410 | 1.101.ХХ.410 | 16 875 руб. | Отражено списание суммы амортизации, которая была начислена на объект |

В рассматриваемой редакции программы документ «Операция (бухгалтерская)» делает записи по всем необходимым регистрам для корректного учета амортизации основного средства.

Далее нам необходимо отразить расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличится. Воспользуемся для этого типовым документом «Поступление ОС, НМА, НПА» («ОС, НМА, НПА» – «Поступление ОС, НМА, НПА»)

Отразим в документе следующие бухгалтерские записи:

| 1.106.ХХ.310 | 1.302.31.310 | 85 000 руб. | Отражены расходы на проведение капитального ремонта оборудования |

Следующим шагом будет формирование документа, с помощью которого мы покажем увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для отражения указанной операции воспользуемся типовым документом «Реконструкция, модернизация ОС, НМА, НПА» («ОС, НМА, НПА» – «Реконструкция, модернизация ОС, НМА, НПА»).

Создаем документ и выбираем вид операции «Модернизация, реконструкция, достройка ОС». На вкладке «Стоимость вложений» добавляем в документ наш объект капитальных вложений, который был приобретен для проведения капитального ремонта. При подборе объекта капитальных вложений во вкладке «Стоимость вложений» программа автоматически заполнит всю необходимую информацию.

Обратите внимание: у объекта капитальных вложений, который был создан в справочнике «Список основных средств, НМА, НПА» – «Вид НФА» должен быть установлен вид «Капитальные вложения». Если будет установлен иной вид, программа при выборе объекта капитальных вложений не обнаружит необходимый объект.

После переходим на вкладку «Основное средство, НМА, НПА» и в строке Объект ОС, НМА, НПА подбираем наш инвентарный объект, стоимость которого будем увеличивать за счет проведенного капитального ремонта. После подбора в документ объекта ОС программа автоматически заполняет всю необходимую информацию об инвентарном объекте.

Как видно из расчета остаточной стоимости, программа правильно рассчитала ее сумму, а значит все записи по регистрам прошли корректно и документы были сформированы правильно.

В результате проведения документа программа сформирует следующие бухгалтерские записи:

Дт 1.101.ХХ.310 Кт 1.106.ХХ.310, сумма 85 000 руб. – увеличена стоимость объекта на сумму произведенных капитальных вложений

В инвентарной карточке инвентарного объекта сформируются следующие записи:

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

В связи с тем что на сегодняшний день вопрос отражения капитального ремонта основного средства с увеличением его балансовой стоимости приобретает все большую популярность и большое количество пользователей продолжают вести бухгалтерский учет в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, практические примеры отражения этих операций будут рассмотрены в следующем номере.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru

Счет 08 Вложения во внеоборотные активы

курсы бухгалтера — учет расходов на создание объектов основных средств — проводки в программе 1С 8.3

Счет 08 «Вложения во внеоборотные активы» необходим для сбора » информации » о расходах по созданию основного средства. Критерии, по которым идентифицируем, что у нас будет создаваться объект основных средств — я перечислил на счете 01 «Основные средства».

Создание основного средства, такого как здание или дорога может начинаться с первого мешка цемента и заканчиваться дверной ручкой на двери директора. Процесс создания может занимать протяженный промежуток времени и как раз для сбора всех расходов по созданию ОС используют данный счет учета.

После того, как все инвестиции завершены, необходимо перевести капитальные вложения в основные средства. Сумма всех затрат собранных на счете 08 как раз и будет — » первоначальной » стоимостью основного средства.

Резюме по счету 08: (смотрите все закладки)

— на счете собираем » информацию » о произведенных расходах на создаваемым или приобретаемым ОС.

— проводки в 1С 8.2 по счету 08 в основном формируют два документа:

док.»Поступление товаров и услуг»

док.»Принятие к учету ОС» .

— если построить ОСВ по счету, то увидим все ОС, которые полученны в собственность, но по каким-то причинам НЕ введены в эксплуатацию.

Проводки + документы 1С 8.2

Проводки по счету 08 «Вложения во внеоборотные активы»

Вводите указанные проводки в Тренажер по проводкам и обязательно проговаривайте «информацию» — что отражает проводка, какую «информацию» (смотрите описание — я даю описание для каждой проводки), запоминаемость 100%, обязательно проговариваем «вслух».

ПОСТУПИЛ объект капитальных вложений от поставщика

Проводка : Д. 08 «Вложения во внеоборотные активы» — К. 60 «Расчеты с поставщиками».

Описание : проводкой мы зафиксировали «информацию» о расходах на объект капитальных вложение (счет 08) и проводкой мы зафиксировали «информацию» о задолженности перед поставщиком оборудования (счет 60).

Сумма : сумма БЕЗ НДС, указана в накладной или акте приемки-передачи.

Дата проводки : дата накладной или акта приемки-передачи.

Документ 1С 8.2 создающий проводку Д.08 — К.60:

док.»Поступление товаров и услуг»- поступление «объекта» основных средств

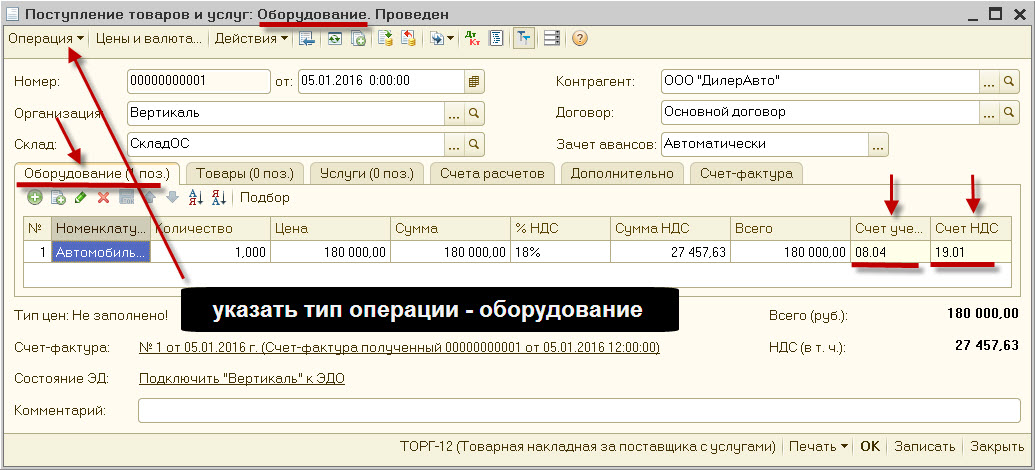

— выставляем тип операции -» оборудование «

— закладка.Оборудование, выставляем «счет учета» для каждого объекта ОС = счет 08.04

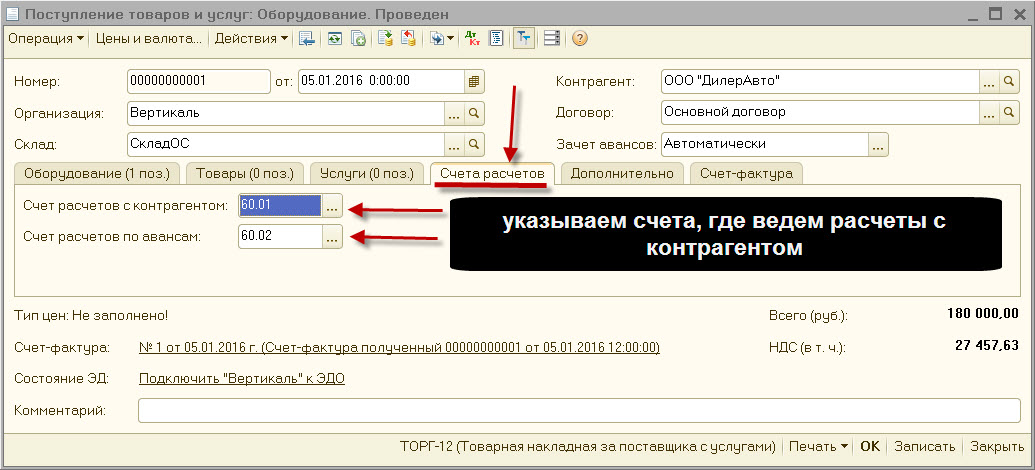

— закладка.Счета расчетов, выставляем «счет учета расчетов» с контрагентом = счет 60.01/ 60.02

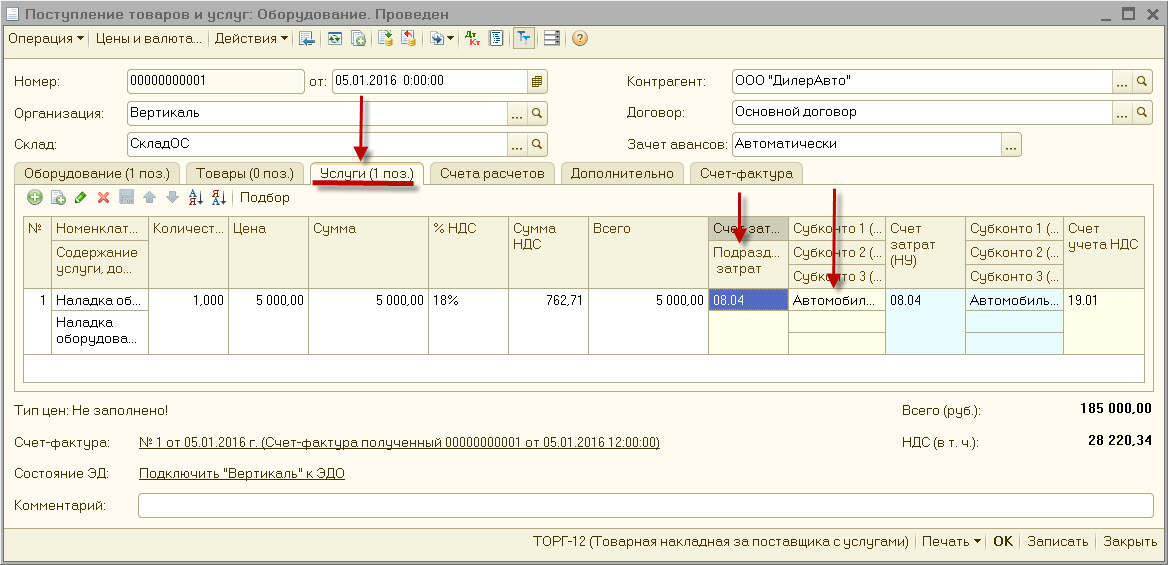

док.»Поступление товаров и услуг» — поступление «услуг», по доведению объекта до готовности

— выставляем тип операции -» оборудование «

— закладка.Услуги — выставляем «счет учета затрат» и объект = счет 08.04 + объект

— выставляем «счет учета расчетов» с контрагентом = счет 60.01 и счет 60.02

Объектом капитальных вложений может быть расход в 100 руб. (например купили мешочек гвоздей). В варианте с мешочком гвоздей поступила часть объекта, который еще нужно будет собрать в единое целое. Если не собирать расходы на данный мешочек гвоздей на счете 08 сразу, то можно по итогу пропустить миллон таких мешочков, а это уже объект стоимостью 100 мил.рублей. Главное, Вы должны из всего потока расходов выделять те расходы, которые необходимо отдельно собирать на счете 08, расходы, которые связанны на прямую с созданием нашего будущего объекта основных средств.

В своей деятельности я сразу предупреждаю руководителей о том, что они должны меня информировать о решении создавать объекты ОС, а так были случаи, когда я узнавал о строящемся объекте примерно на половине срока его строительства, и конечно я не верно отражал расходы по данному объекту, так как мой бухгалтер списывал расходы на создание объекта просто в расходы периода, что НЕ верно (искажение бухгалтерской отчетности, налога на прибыль, налога на имущество).

ПРИНИМАЕМ объект в состав основных средств

Проводка : Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы».

Описание : проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования «первоначальной» стоимости объекта ОС (счет 08) и списание всех расходов на счет 01.

Сумма : сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.

Дата проводки : Дата ввода в эксплуатацию основного средства, обычно указывается в акте ввода в эксплуатацию.

Примечание : перед формированием проводки проверяем «лимит отнесения к ОС».

Документ 1С 8.2 создающий проводку Д.01 — К.08:

док.»Принятие к учету ОС»

— выставляем тип операции -» оборудование «

— закладка.Основные средства, выставляем «счет учета» для объекта кап.вложения= счет 08.04

— закладка.Бух.учет, выставляем «счет учета» объекта ОС = счет 01.01

— закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

Источник: finbuh1c.ru