CapEx: что нужно знать инвестору о капитальных затратах CapEx (капитальные затраты, капитальные расходы, capital expenditure) — это инвестиционные расходы компании на приобретение основных

Новости

Классификация затрат, возникающих в ходе выполнения договоров строительного подряда

КЛАССИФИКЦИЯ ЗАТРАТ, ВОЗНИКАЮЩИХ В ХОДЕ ВЫПОЛНЕНИЯ ДОГОВОРОВ СТРОИТЕЛЬНОГО ПОДРЯДА

Метод “процента выполнения” для признания и измерения доходов и расходов, возникающих за отчетный период, определяет соответствующую классификацию затрат. Для расчета расходов, соответствующих произведенным за отчетный период доходам, необходимо иметь информацию о фактических затратах, возмещение которых предусмотрено договором. Согласно МСФО 11, затраты, возникающие в ходе выполнения договора строительного подряда, можно сгруппировать по трем основным элементам:

1. Затраты, которые можно непосредственно отнести на конкретный строительный объект (договор):

- зарплата рабочих

- затраты на приобретение материалов

- амортизация основных средств

- затраты на аренду машин и оборудование

- затраты на перемещение машин и оборудования на строительную площадку

- предполагаемые затраты на устранение недочетов и выполнение гарантийных работ, включая гарантийный ремонт

- затраты на конструкторскую и инженерную поддержку при осуществлении работ по конкретному объекту

- требования третьих сторон.

Требования третьих сторон связаны с необходимостью привлекать в ходе выполнения работ по договору платные услуги сторонних организаций. Например, специализированная пожарная и сторожевая охрана отдельного объекта; услуги транспортной фирмы по организованной транспортировке рабочих до строящегося объекта; привлекаемые услуги по управлению строительством отдельного объекта и т.д.

ПРИМЕР 17-15

Резерв по гарантийному ремонту здания

Из приведенной в МСФО 11 классификации затрат следует, что затраты на гарантийные работы возмещаются заказчиком. В разделе раскрытия рассмотрен пример, когда формой такого возмещения является гарантийный депозит (удержание части выплат, причитающихся подрядчику, до наступления каких-либо условий). Допустимо также формирование соответствующего резерва под возможные расходы по гарантийному ремонту:

Дт Незавершенное строительство

В дальнейшем этот резерв может быть использован компанией при учёте расходов по гарантийному ремонту:

Кт Расходы по гарантийному ремонту

2. Затраты, обусловленные деятельностью по выполнению договора в целом, которые можно отнести на конкретный объект (договор);

Накладные расходы с одинаковыми характеристиками распределяются между отдельными объектами расчетным способом, исходя из нормируемого (оптимального, нормального) уровня строительной деятельности (ранее, в преимущественно государственном секторе строительства, для этих целей широко применялись так называемые Строительные Нормы И Правила — 4-ая часть СНИПа, сметные нормы и расценки). Предполагается, что данные нормы должны отражать оптимальный технологический и организационный уровень строительства. В настоящее время СНИПы (регулярно обновляемые и утверждаемые Госстроем РФ) по-прежнему широко используются строительными организациями всех организационно-правовых форм в качестве расчетной основы.

В соответствии с МСФО 11, к накладным расходам строительства могут быть отнесены также затраты по использованию заемных средств.

3. Прочие затраты, возникающие в связи с выполнением договора, которые по условиям договора возмещаются заказчиком.

К таким затратам относят ту часть общих административных расходов и расходов на НИОКР, которые обусловлены выполнением работ по договору и отражены в нем как затраты по договору, возмещаемые заказчиком.

Существует еще один элемент расходов подрядчика, который может учитываться двояко:

4. Расходы, связанные с подготовкой и подписанием договора (называемые также предконтрактными расходами).

К ним относятся расходы, понесенные для обеспечения заключения договора, например, расходы по разработке архитектурного проекта, технико-экономического обоснования, страхованию договора и т.д. Если а) эти расходы можно четко идентифицировать и надежно измерить и б) существует вероятность подписания контракта в том же отчетном периоде, в котором данные расходы возникли, то они включаются в затраты по договору. Это значит, что они должны отражаться на дебете счета “Незавершенное строительство”. Если же договор не подписан или существует предположение, что он не будет подписан в том же отчетном периоде, в котором возникли расходы по его подготовке, то понесенные затраты списываются в отчетном периоде их возникновения на расходы текущего периода.

При применении приведенной классификации затрат, следует помнить о существовании различий с традиционной российской классификацией (несмотря на одноименность терминов, например, операционные расходы и доходы). В данном тексте употребляются термины и понятия, принятые в МСФО. Кроме того, нет необходимости и даже некорректно искать какую-либо аналогичную классификацию. МСФО 11, основным вопросом которого является распределение затрат по договору строительного подряда, предусматривает для этой цели особый метод и особую классификацию затрат. Таким образом, единственным критерием выше приведенной классификации затрат является операционная деятельность, ограниченная правилами МСФО 11 и условиями конкретного договора.

В соответствии с МСФО 11 не могут быть отнесены к деятельности по договору и поэтому не должны включаться в затраты по договору следующие статьи расходов:

- общие административные расходы;

- коммерческие расходы или затраты на реализацию;

- расходы на НИОКР;

- амортизация простаивающих машин, которые не используются по конкретному объекту (контракту).

К реализационным расходам относят расходы на упаковку, транспортировку, рекламу. Строительный объект, возведенный для конкретного заказчика по договору, как правило, не требует такого типа расходов. Если же подрядчик использует рекламу строящегося объекта для продвижения своей организации на рынке строительных подрядов, то, очевидно, что заказчик не возмещает подобные расходы. Что касается амортизации простаивающих машин и оборудования, то необходимо разделять вынужденный или неизбежный простой (согласованный с заказчиком) от имеющихся у строительной организации основных средств, не задействованных для выполнения договора в течение всего срока его выполнения. В отношении общих административных расходов и расходов на НИОКР в МСФО 11 сделана оговорка, отдающая приоритет условиям конкретного договора. Та часть этих расходов, которая возмещается заказчиком, включается в затраты при расчете дохода и прибыли отчетного периода и отражается по дебету счета Незавершенное строительство. Невозмещаемая часть относится на расходы текущего периода.

Таким образом, затраты могут быть возмещаемыми, частично возмещаемыми (например, общеадминистративные и НИОКР) и невозмещаемыми (например, на реализацию), что следует из их классификации, приведенной в МСФО 11, а также из конкретных условий договора или из дополнительных соглашений, достигнутых в ходе выполнения работ по договору.

Следовательно, детальный порядок организации бухгалтерского учета при осуществлении капитального строительства учреждению следует предусмотреть в учетной политике. При этом желательно руководствоваться следующими принципами. 1. Все организационные мероприятия должны быть направлены на обеспечение возможности оперативного получения из регистров бухгалтерского учета полной и достоверной информации о всех операциях, осуществляемых в рамках капитального строительства .

CapEx: что нужно знать инвестору о капитальных затратах

CapEx (капитальные затраты, капитальные расходы, capital expenditure) — это инвестиционные расходы компании на приобретение основных средств и долгосрочных материальных активов.

Проще говоря, с капитальными затратами мы имеем дело, когда компания инвестирует в оборудование, здания, машины и т. п., а также приобретает долгосрочные права или лицензии.

Зачем нужны капитальные затраты

Для деятельности любой компании требуются помещения, оборудование и т. п. Торговой сети нужны здания магазинов, кассы, тележки; парикмахерской нужны машинки для стрижки, фены, инструменты; нефтегазовой компании — буровые установки, насосы, трубы. Без всего этого компании просто не смогут работать. Чтобы они могли обзавестись зданиями, сооружениями и оборудованием, как раз и требуются капитальные затраты.

Для многих видов деятельности, например на добычу нефти, производство алкоголя, оказание медицинских услуг, требуются лицензии. Если лицензии действуют больше года, то их покупка тоже считается капитальными затратами.

Более того, любое оборудование не вечно, его нужно ремонтировать и менять, а лицензии истекают. Поэтому компании должны делать ремонт оборудования, продлевать лицензии и т. п. Таким образом, капитальные затраты — это необходимые для деятельности долгосрочные инвестиции . Без капитальных затрат в итоге невозможно и получение прибыли.

Компания может сама построить здание, купить у поставщика оборудование или потратить деньги на ремонт того и другого. Все это будут капитальные затраты. А стало быть, капитальные затраты, как инвестиционные расходы, возможны несколькими способами:

- расходы на строительство зданий, производственных сооружений и изготовление оборудования;

- расходы на покупку зданий, производственных сооружений, оборудования, долгосрочных прав или лицензий;

- расходы на капитальный ремонт зданий, производственных сооружений, оборудования.

Важно заметить, что расходы по аренде зданий, сооружений и оборудования к капитальным затратам не относятся, как и простое обслуживание оборудования — затраты на смазочное масло, зарплата обслуживающего персонала и т. п.

Почему нужно выделять CapEx

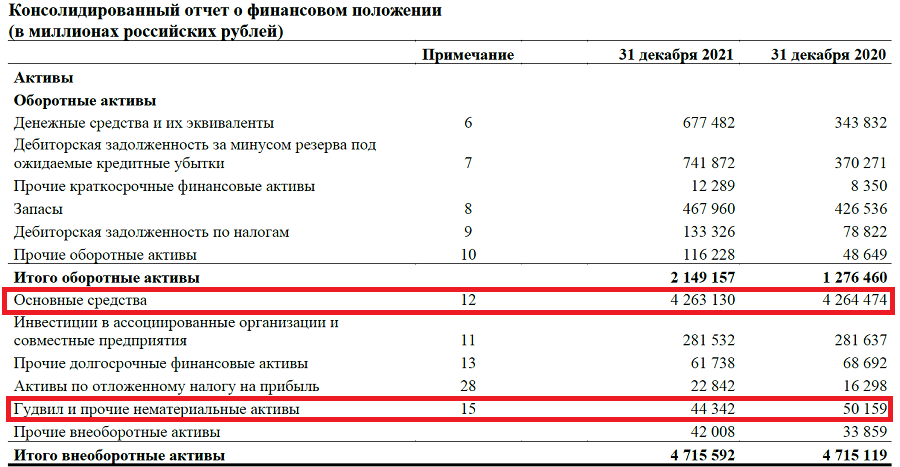

Оборудование, здания, машины, лицензии служат не один год, а приобретаются, как правило, единовременно. Если нефтяная компания потратилась на трубопровод и насосы сейчас, то эти насосы и трубы перекачивать нефть и окупаться будут в течение многих лет. Оборудование будет изнашиваться постепенно, также постепенно теряя в цене. Это значит, что стоимость этих долгосрочных активов не уйдет в оборот полностью и сразу, а будет переноситься тоже постепенно. Именно поэтому эти активы и называются внеоборотными. Они отображаются отдельно в разделе баланса «Внеоборотные активы».

Получается, что, с одной стороны, компании надо находить и тратить значительные суммы для вложений в долгосрочные активы сейчас, а возмещение стоимости приобретенного оборудования и лицензий растянутся на несколько оборотных циклов. Например, бензоколонка нефтяной компании в течение нескольких лет заполнит баки тысяч машин, прежде чем потребует замены или хотя бы значительного ремонта. Поэтому капитальные затраты выделяют в особую группу затрат, а их подсчет и учет имеют значительные особенности.

Отличия CapEx и OpEx

Капитальные затраты принципиально отличаются от другого вида затрат компании — операционных расходов, или OpEx (Operational expenditure). И для понимания особенности учета капитальных расходов лучше их сравнить с операционными.

Операционные расходы — это денежные расходы компании, необходимые при ведении ее основной деятельности, которые непосредственно учитываются в составе затрат при расчете прибыли.

К операционным затратам относят зарплату работников, оплату электричества, покупку расходных материалов и т. п. Например, приобретение автобусным парком автобусов — это капитальные затраты, а покупка бензина и зарплата водителей — это операционные расходы.

Различия капитальных и операционных расходов и, соответственно, особенности учета CapEx можно отразить в нескольких пунктах.

- Учет затрат при расчете прибыли;

- Отражение итогов затрат в балансе;

- Отражение в отчете о движении денежных средств.

Учет затрат при расчете прибыли

Операционные расходы полностью включаются в состав затрат в отчетном периоде и снижают прибыль, а также размер налога на прибыль.

Капитальные затраты не учитываются при расчете прибыли непосредственно.

Компания может потратить в отчетном периоде на переоснащение сумму, превышающую размер прибыли, но это может практически никак не отразиться на прибыли. Но в составе затрат, уменьшающих прибыль, будет учтена амортизация или уценка внеоборотных активов. Как правило, это те внеоборотные активы, на приобретение которых компания производила затраты даже несколько лет назад.

Например, два года назад компания построила хлебопекарный завод, затратив на строительство и оснащение ₽15 млрд. В отчете о прибылях и убытках эти затраты первоначально никак не проявятся. Они никак не уменьшают ни прибыль, ни налог на прибыль.

Предположим, через год оборудование хлебозавода из-за неизбежного износа обесценится до ₽14,7 млрд, то есть если срок службы оборудования и здания 50 лет, за год их стоимость снизится приблизительно на ₽300 млн. Эти ₽300 млн будут учтены в составе затрат компании за прошлый год и уменьшат прибыль как раз на ₽300 млн. И так постепенно первоначальные денежные капитальные затраты будут учитываться при расчете прибыли ежегодно.

При этом покупка муки, оплата электричества, выплата зарплаты, то есть все операционные расходы, будут учитываться полностью в составе затрат ежегодно и уменьшать прибыль на свою величину. Например, если завод при выпечке хлеба затратил муки на ₽5,5 млрд, то в затратах отразятся все ₽5,5 млрд.

Таким образом, особенность капитальных затрат состоит в том, что «живые» деньги тратятся сразу и в значительном объеме, а учитываются как затраты постепенно, уменьшая прибыль на сумму ежегодного износа. Такое постепенное списание капитальных затрат в составе себестоимости называется амортизацией.

Особенность учета капитальных затрат можно показать на примере покупки годового проездного билета или годового абонемента в спортзал. Вы покупаете проездной или абонемент, скажем, в декабре. При покупке вы сразу тратите свои деньги, а пользоваться абонементом или проездным будете в течение всего года. Поэтому вы соизмеряете со своей ежемесячной зарплатой 12-ю часть этих расходов, тем самым в уме амортизируя стоимость купленного проездного или абонемента.

Отражение итогов затрат в балансе

Операционные расходы могут отразиться в балансе только частично или не отразиться вовсе.

Капитальные затраты приводят к увеличению стоимости внеоборотных средств на величину этих затрат, что отразится и в бухгалтерском балансе.

Например, у хлебопекарного завода на начало года был запас муки на ₽500 млн. В течение года завод купил муки на ₽5,5 млрд и при выпечке хлеба использовал муки на ₽5,5 млрд. В итоге в конце года баланс покажет наличие запасов на те же ₽500 млн, что и в начале года, а затраты на муку никак при этом не отразятся в балансе.

Но при капитальных затратах на ₽15 млрд в позапрошлом году, в начале прошлого отчетного года будут зафиксированы основные средства на дополнительные ₽15 млрд. А к концу этого года их стоимость на балансе, согласно нашему примеру с амортизацией в ₽300 млн, будет уже равна ₽14,7 млрд.

Отражение в отчете о движении денежных средств

Операционные расходы отразятся в отчете о движении денежных средств только при прямом методе учета. В этом случае все виды затрат будут показаны соответствующими статьями в разделе «Движение денежных средств от основной (операционной) деятельности». При косвенном методе учета операционные расходы в отчете о движении денежных средств показаны не будут.

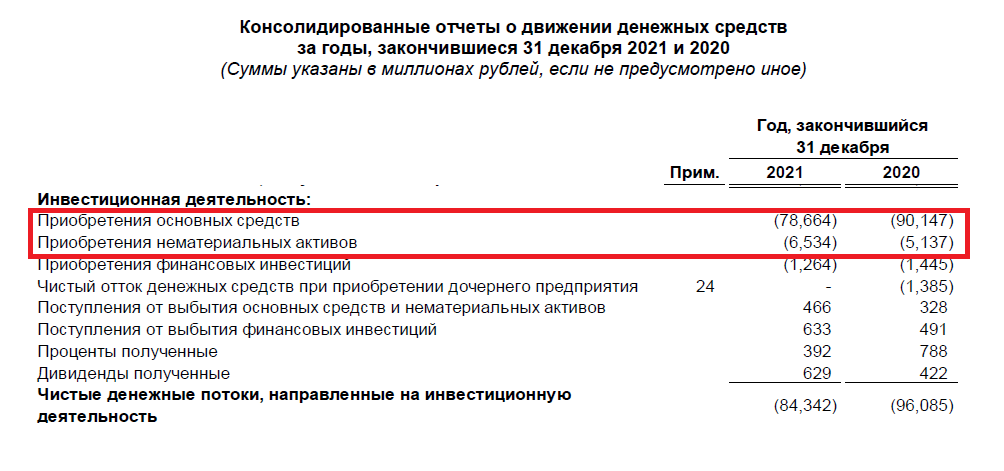

Капитальные затраты полностью отражаются первыми строками раздела «Движение денежных средств от инвестиционной деятельности».

Например, капитальные затраты хлебозавода на ₽15 млрд в позапрошлом году будут полностью показаны во втором разделе отчета о движении денежных средств за тот же позапрошлый год. В отчетности за последний прошедший год эти затраты уже никак не отразятся.

Затраты на приобретение муки хлебозаводом на сумму ₽5,5 млрд (операционные затраты) будут показаны, только если компания ведет заполнение отчета о движении денежных средств (ОДДС) прямым методом. В этом случае итог движения денежных средств от основной деятельности будет уменьшен на ₽5,5 млрд. Если компания заполняет ОДДС косвенным методом, то это приобретение муки в этом отчете никак не отразится.

Где смотреть или как считать CapEx

Как правило, инвестору считать сумму капитальных затрат даже не приходится. Они непосредственно отражаются в одном из основных финансовых отчетов компании — о движении денежных средств. В разделе ОДДС «Движение средств от инвестиционной деятельности» капитальные затраты представлены либо одноименной строкой, либо могут быть показаны отдельно как «Приобретение основных средств» и «Приобретение нематериальных активов». Во втором случае CapEx — это сумма этих двух строк.

Если у вас нет отчета о движении денежных средств, то размер капитальных затрат можно рассчитать из данных баланса и отчета о прибылях и убытках.

Сумма капитальных затрат будет равна разнице между стоимостью основных средств и нематериальных активов на конец и на начало периода с поправкой на сумму амортизации за период.

Первые два показателя узнаем из баланса, третий — из отчета о прибылях и убытках.

Таким образом, формула расчета CapEx выглядит так:

CapEx = Δ (ОС, НМА) + А, где

ОС — основные средства,

НМА — нематериальные активы,

Δ (ОС, НМА) — изменение основных средств и нематериальных активов,

А — амортизация.

На примере с хлебозаводом за прошлый год мы знаем, что в позапрошлом году стоимость основных средств — здания завода с оборудованием — выросла на ₽15 млрд, а амортизация еще не считалась. Таким образом CapEx за позапрошлый год составил ₽15 млрд + ₽0 млрд = ₽15 млрд.

За прошедший год стоимость основных средств уменьшилась с ₽15 млрд до ₽14,7 млрд. Амортизация составила ₽300 млн. Таким образом, CapEx в прошедшем году составил ₽14,7 млрд — ₽15 млрд + ₽0,3 млрд = 0.

Что инвестору нужно знать о CapEx

Можно выделить несколько важных для инвестора аспектов, касающихся капитальных затрат, на которые стоит обратить внимание при вложении в ценные бумаги и формировании портфеля:

- CapEx и прибыль;

- CapEx и CF;

- CapEx и свободный денежный поток;

- Отраслевые особенности CapEx;

- CapEx, дивиденды и развитие.

CapEx и прибыль

Компания- эмитент стремится заработать прибыль, которая увеличивает стоимость капитала и из которой могут платить дивиденды . С одной стороны, капитальные затраты непосредственно не сказываются на размере прибыли в течение того периода, когда они делаются. Но приобретенное на капитальные затраты оборудование будет работать, изнашиваться и переносить по частям стоимость в состав затрат, уменьшающих прибыль. Чем больше капзатраты в прошедшем году, тем больший размер амортизации будет уменьшать сумму прибыли в будущем. Если возросший CapEx не связан с развитием новых направлений или технологий, а представляет из себя, например, только рост затрат на обновление имеющегося оборудования, то, скорее всего, это приведет к снижению прибыли.

CapEx и CF

Один из важных показателей для компании и инвесторов — соотношение денежного потока от основной (операционной) деятельности (CF) и CapEx — CF CapEx Ratio.

CF CapEx Ratio = CF/ CapEx, где

CF — денежный поток от операционной деятельности (cash flow),

CapEx — капитальные затраты.

Денежный поток от операционной деятельности — это сумма денег на счетах, которую компания заработала от своей основной деятельности. Собственно, это разница между выручкой и OpEx. Отношение CF/CapEx говорит о том, в какой степени компания может покрывать собственными заработанными деньгами свои капитальные затраты. Чем больше это отношение, тем больше у компании возможности на переоборудование, развитие и экспансию на новые рынки.

CapEx и свободный денежный поток

Один из основных финансовых результатов, за которым следят инвесторы, — это свободный денежный поток (FCF). Свободный денежный поток — это сумма заработанных от основной деятельности компании денег после произведенных капитальных затрат, то есть это те «живые» деньги, которые остаются в распоряжении компании.

FCF = CF — CapEx, где

CF — денежный поток от операционной деятельности,

CapEx — капитальные затраты.

Именно из этой суммы компания может производить выплаты, покупки и инвестиции. Многие компании платят дивиденды, исходя не из размера прибыли, а из суммы свободного денежного потока. Чрезмерное возрастание капитальных затрат может сказываться на возможности компании выплачивать дивиденды, обслуживать долг и развивать новые проекты.

Отраслевые особенности CapEx

Объем капитальных затрат значительно зависит от вида деятельности, которым занимается компания. Например, транспортная компания, работающая на арендованной технике, практически не осуществляет капитальных затрат. Ей нет необходимости закупать оборудование, а арендные платежи относятся к текущим затратам.

Кроме того, капитальные затраты будут сильно различаться, например, у ресторана и у электростанции — доля стоимости кухонного оборудования ресторана и доля строительства электростанции в сумме всех денежных затрат различаются очень значительно. Поэтому инвестору важно понимать, что одинаковый рост капитальных затрат, например у сталелитейной компании и у торговой сети, приводят к несколько различным последствиям.

CapEx, дивиденды и развитие

Наконец, инвестор должен понимать, что CapEx — это всегда баланс между затратами и развитием. С одной стороны, если компания увеличивает капитальные затраты после получения хороших финансовых результатов, то это может уменьшить размер дивидендов, на которые рассчитывает инвестор. С другой стороны, высокий уровень и даже рост капитальных затрат могут позволить компании произвести техническое переоснащение, развить новое производство и занять новые ниши рынка. Зато потом это вполне может проявиться в значительном росте выручки, прибыли и дивидендных выплат.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале « Сам ты инвестор!»

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Капитальный ремонт объектов капитального строительства – замена и (или) восстановление строительных конструкций объектов капитального строи-. 5. … Кроме прямых затрат в локальные сметы включаются накладные расходы и сметная прибыль. Их стоимость определяется по нормативам в процентах от средств на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат . Размер нормативов накладных расходов по видам работ определяется со-. 12.

Строительство объектов основных средств.

Для учета затрат предприятия на строительство объектов основных средств используется специальный субчет счета 08 – 08.03 «Строительство объектов основных средств». Строительство объектов ОС может производится силами как сторонней организации-подрядчика (подрядный способ строительства) так и силами самой организации (хозяйственный способ).

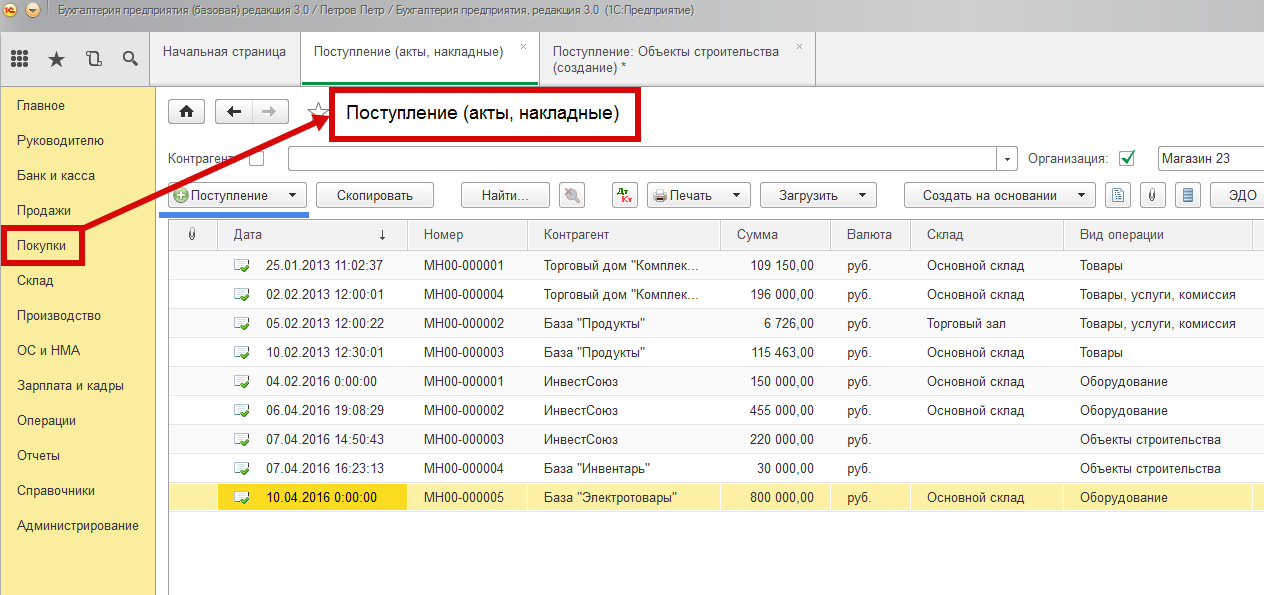

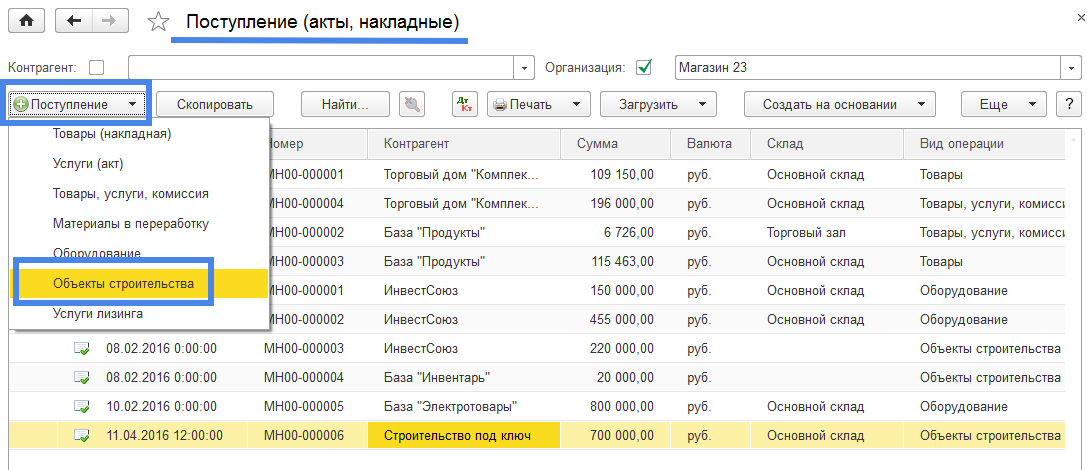

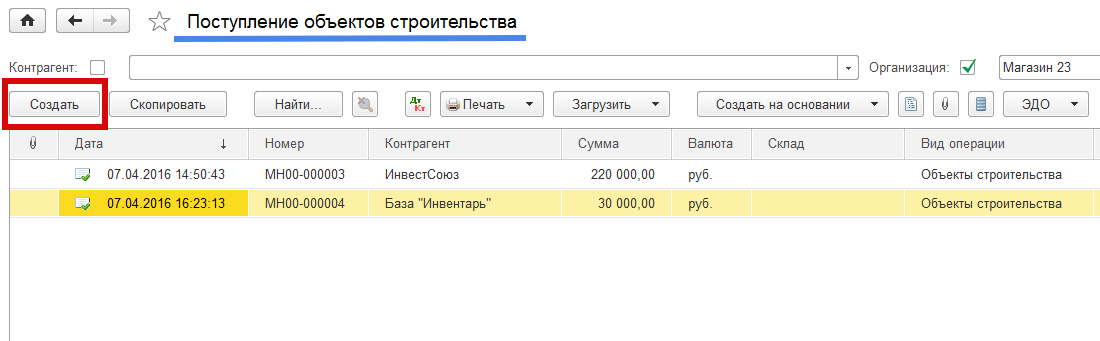

Учет затрат на новые объекты основных средств, получаемые путем строительства, ведется в журнале документов «Поступление (акты, накладные)» раздела «Покупки» (рис. 1).

Рис. 1

Строительство объектов основных средств подрядным способом

Рассмотрим процесс формирования первоначальной стоимости объекта основных средств, получаемого предприятием путем строительства подрядным способом на примере.

Пример №3

Предприятие осуществляет строительство объекта «Электроподстанция» путем привлечения строительной организации-подрядчика. Все затраты на строительство объекта осуществляет подрядчик. Предприятие приобретает лишь некоторые крупные строительные конструкции и оплачивает затраты на получение разрешения на строительство в государственных органах. Стоимость объекта строительства – 700 000. Стоимость дополнительных строительных материалов – 400 000. Затраты на получение разрешения в государственных органах – 200 000. Все цены указаны в рублях без НДС.

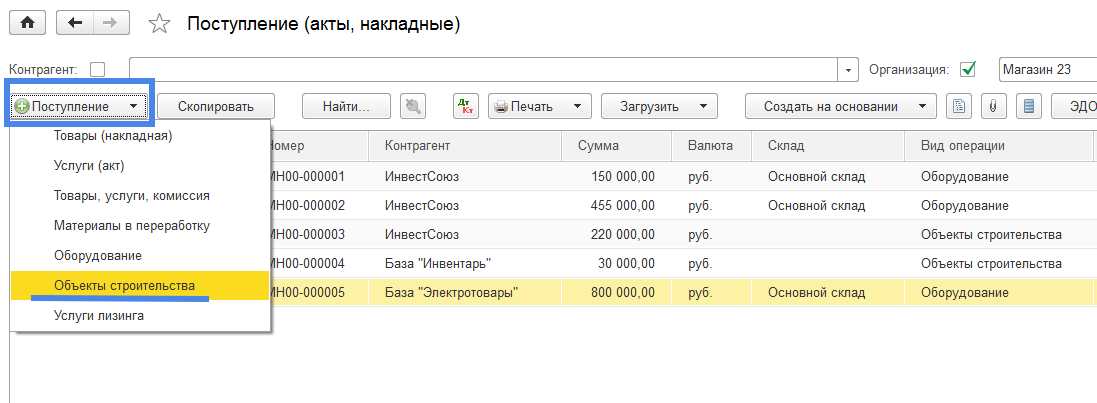

Создание нового документа учета затрат на строительство объекта ОС осуществляется выбором режима «Объекты строительства» при нажатии на кнопку «Поступление» (Рис. 2).

Рис. 2

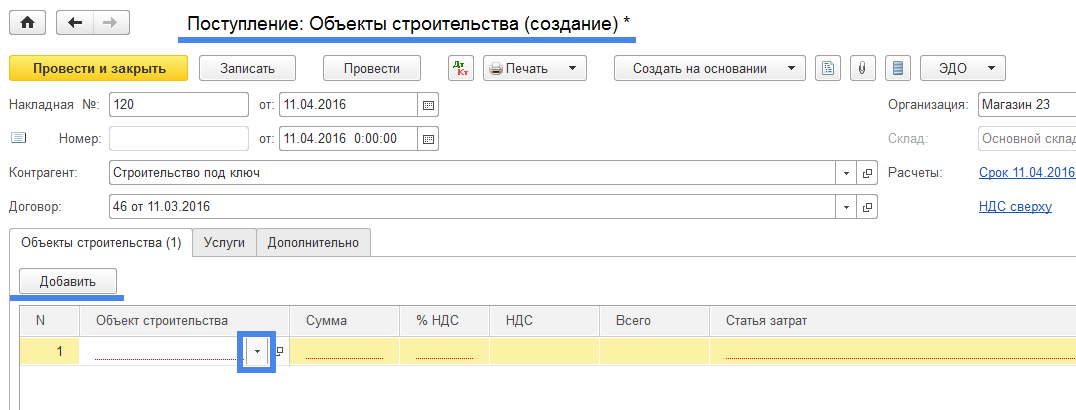

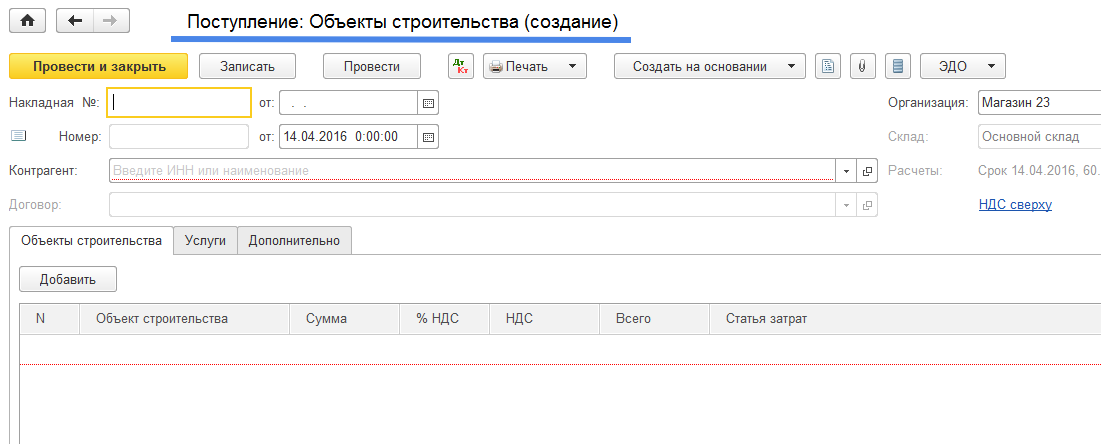

Открывается новый документ «Поступление: Объекты строительства (создание)» («звездочка» справа от названия документа указывает на то, что документ находится в стадии редактирования, у записанного документа «звездочки» нет) (Рис. 3).

Рис. 3

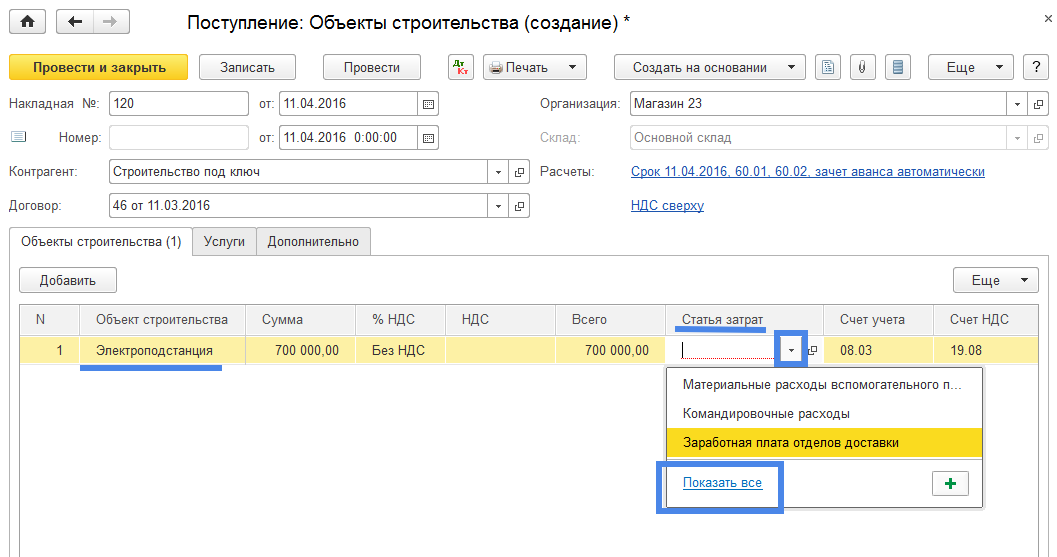

В создаваемом документе заполняем реквизиты «Накладная № __ от», «Контрагент», «Договор (контрагента)». В табличной части документа выбираем закладку «Объекты строительства», нажимаем кнопку «Добавить», далее нажимаем на знак и если открывается режим быстрого выбора (Рис.4) выбираем команду «Показать все».

Рис. 4

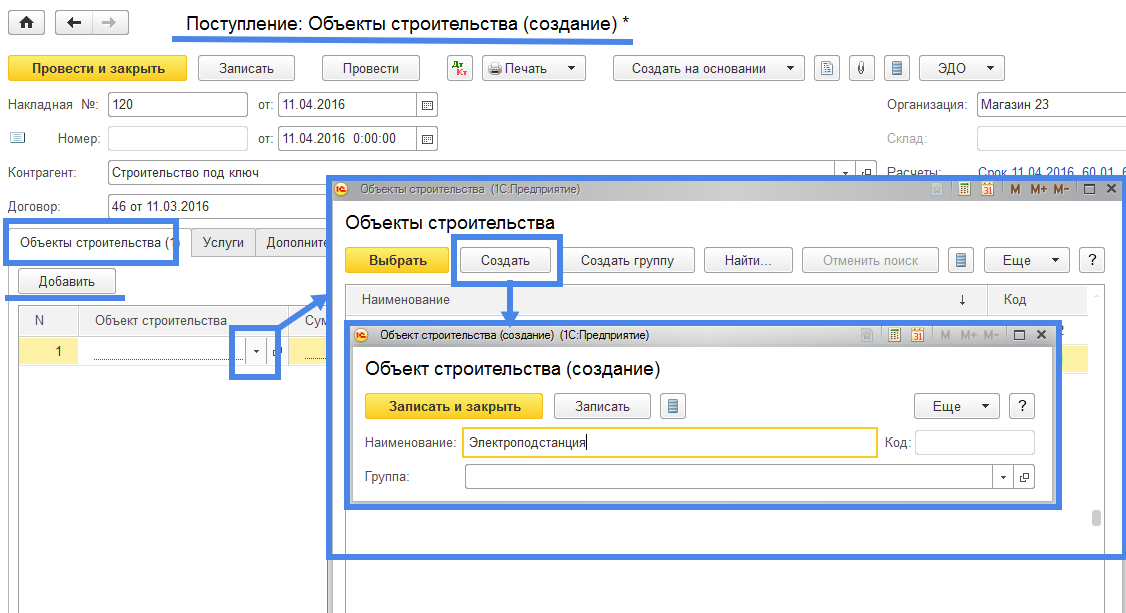

Открывается форма справочника «Объекты строительства». В этой форме с помощью команды «Создать» и открывающейся потом формы «Объекты строительства (создать)» создаем новый объект «Электроподстанция» (Рис. 5).

Рис. 5

Последовательно нажимаем на кнопки «Записать и закрыть» в форме «Объект строительства (создание)» и «Выбрать» формы «Объекты строительства». Элемент «Электроподстанция» попадет в реквизит «Объект строительства». В строке с наименованием «Электроподстанция» указываем сумму, ставку НДС и переходим к заполнению реквизита «Статья затрат» (Рис. 6).

Рис. 6

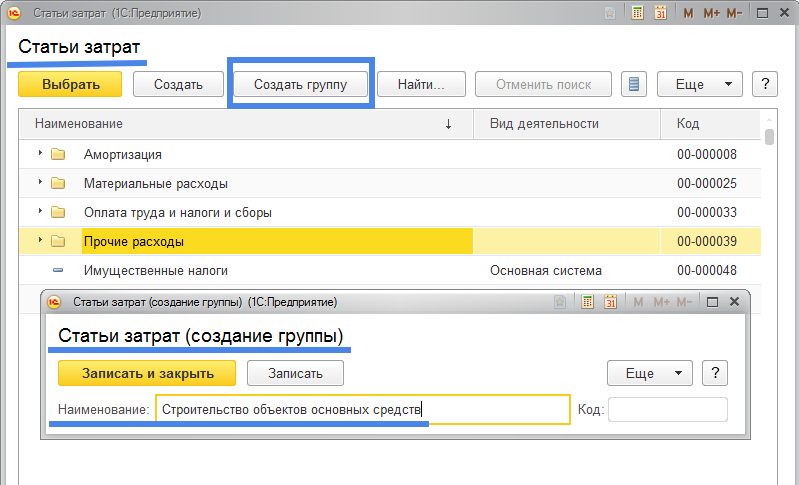

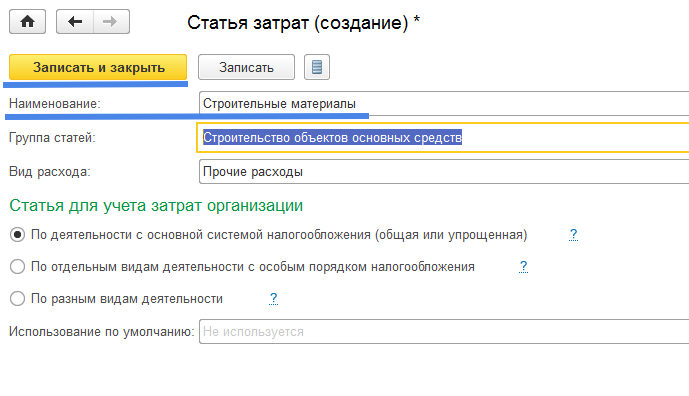

В реквизите «Статья затрат» нажимаем на знак и в открывшейся форме быстрого выбора выбираем команду «Показать все». Программа откроет форму «Статьи затрат». В этой форме нет соответствующей статьи затрат на строительство объектов основных средств. Для учета таких затрат сначала создадим соответствующую нашим целям группу статей затрат (Рис. 7).

Рис. 7

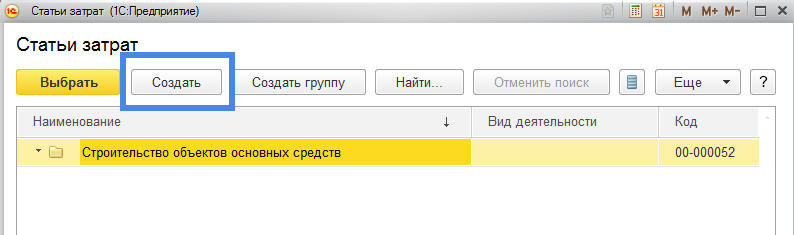

В открывшейся форме «Статьи затрат (создание группы)» создадим группу «Строительство объектов основных средств»: в реквизите «Наименование» указываем наименование группы статей затрат и нажимаем кнопку «Записать и закрыть». Затем в форме «Статьи затрат» поставив «курсор» на строке группы затрат «Строительство объектов основных средств» (значок характеризующий группу имеет вид желтого прямоугольника ) создадим элемент затрат (кнопка «Создать») (Рис. 8).

Рис. 8

Откроется форма «Статья затрат (создание)» (Рис. 9).

Рис. 9

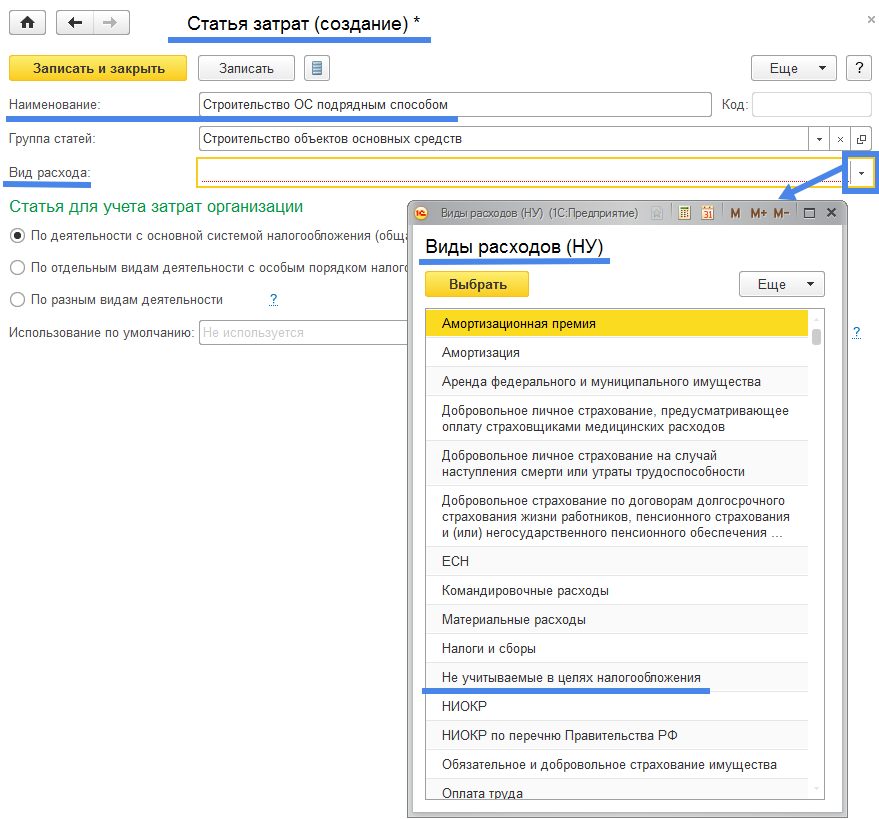

В реквизите «Наименование» укажем статью затрат «Строительство ОС подрядным способом», отметим «точкой» (при необходимости) «Статью для учета затрат организации» для разных видов систем налогообложения. Кроме того программа потребует от нас заполнить реквизит «Вид расхода» используемый для целей налогового учета: форма выбора «Виды расходов (НУ)» (НУ – налоговый учет). Какой вид расходов налогового учета нам нужно выбрать?

Затраты на строительство основных средств относятся к затратам предприятия на капитальные вложения, то есть относятся на такие затраты которые дадут экономический эффект от их использования только в будущем, после ввода объекта основного средства в эксплуатацию и то только в размере начисляемого износа. В настоящий момент времени затраты предприятия на строительство ОС не оказывают влияния на размер налогооблагаемой прибыли, поэтому налоговый учет такими затратами не интересуется. Следовательно можем выбрать любой «Вид расходов (НУ)» или выбрать такой, который наиболее соответствует экономической сути создаваемого объекта строительства — «Не учитываемые в целях налогообложения».

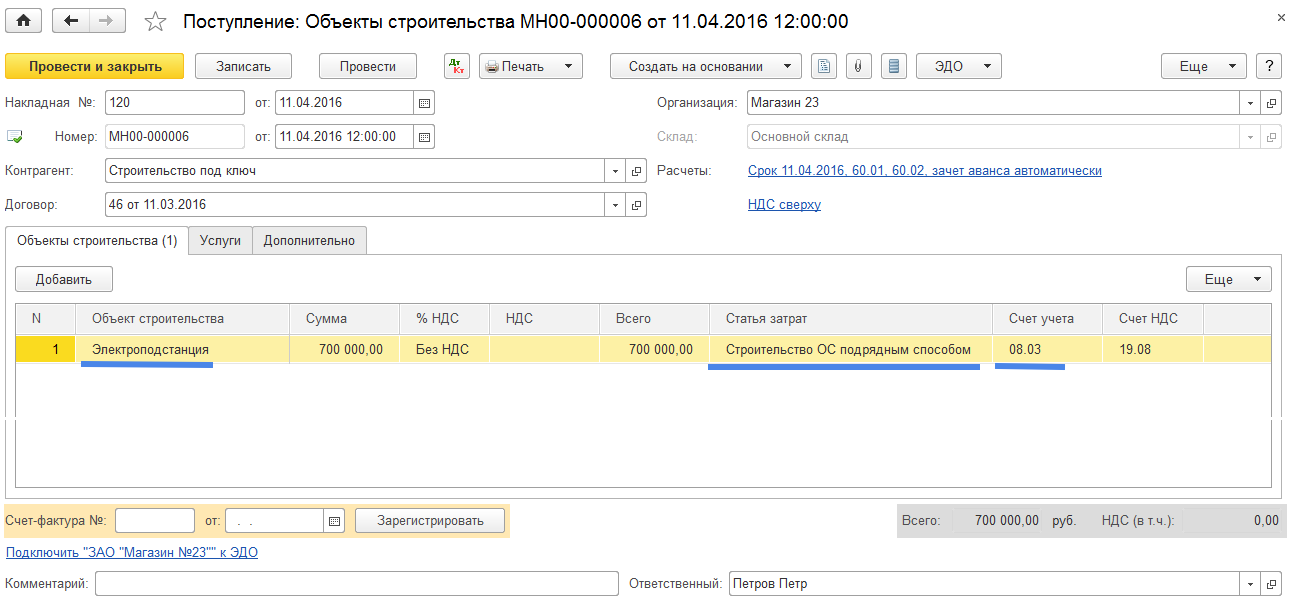

Окончательный вид документа отражающего затраты на создание объекта ОС полученного от подрядной строительной организации имеет следующий вид (Рис. 11).

Рис. 11

Вопросы, связанные с учетом налога на добавленную стоимость (НДС), мы рассмотрим позже поэтому реквизит «%НДС» указываем «Без НДС» и соответственно реквизит «Счет-фактура №», относящийся к учету входящего НДС не заполняем.

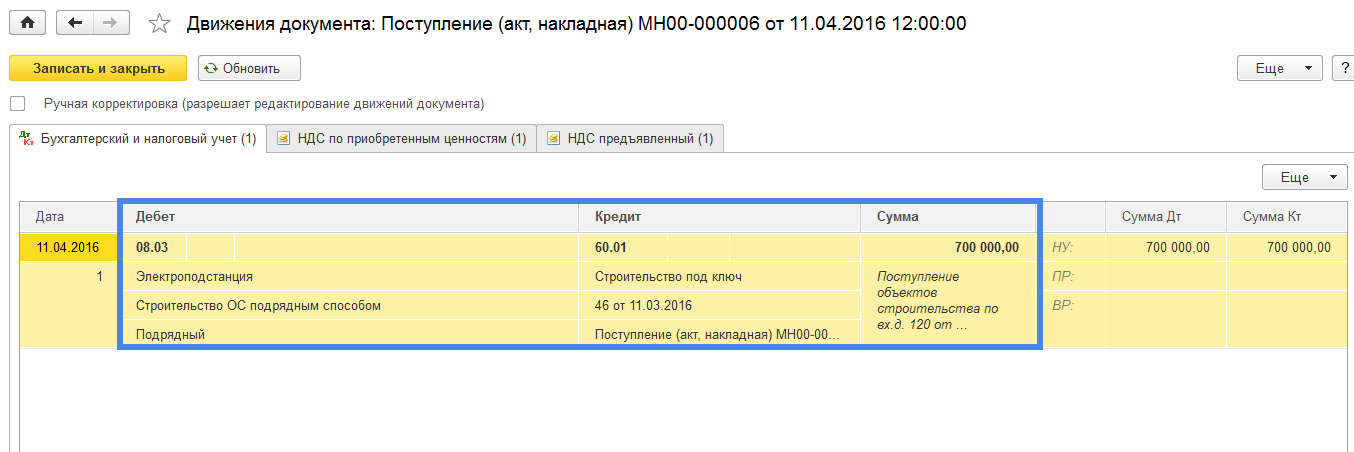

Проверим созданные документом бухгалтерские проводки: нажимаем на кнопку и получаем документ «Движения документа:Поступление (акт, накладная) …» (Рис. 12).

Рис. 12

Созданная документом бухгалтерская проводка: Дт08.03 (субконто1 -«Электроподстанция») – Кт60.01 – 700 000 – соответствует действительности.

Примечание. Рассматриваемые нами инструкции по работе с документами в программе 1С не предусматривают рассмотрение вопросов налогового учета. Причина заключается в том, что бухгалтерский учет является основой для налогового учета. Более того, практически все задачи стоящие перед налоговым учетом отражаются в хорошо поставленном бухгалтерском учете. Наши инструкции решают задачу правильной постановки бухгалтерского учета.

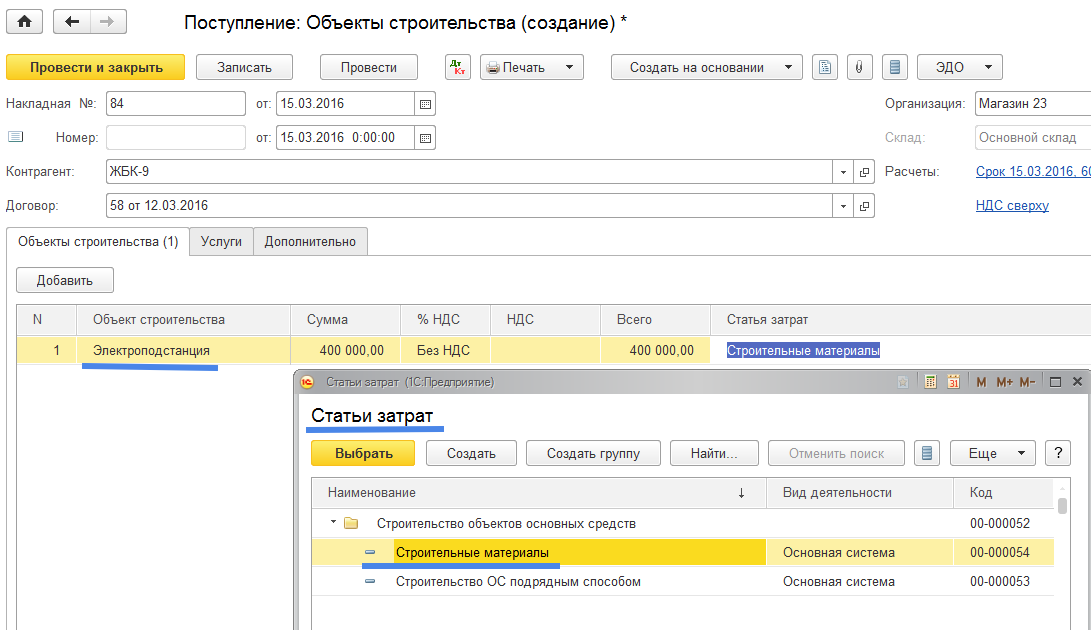

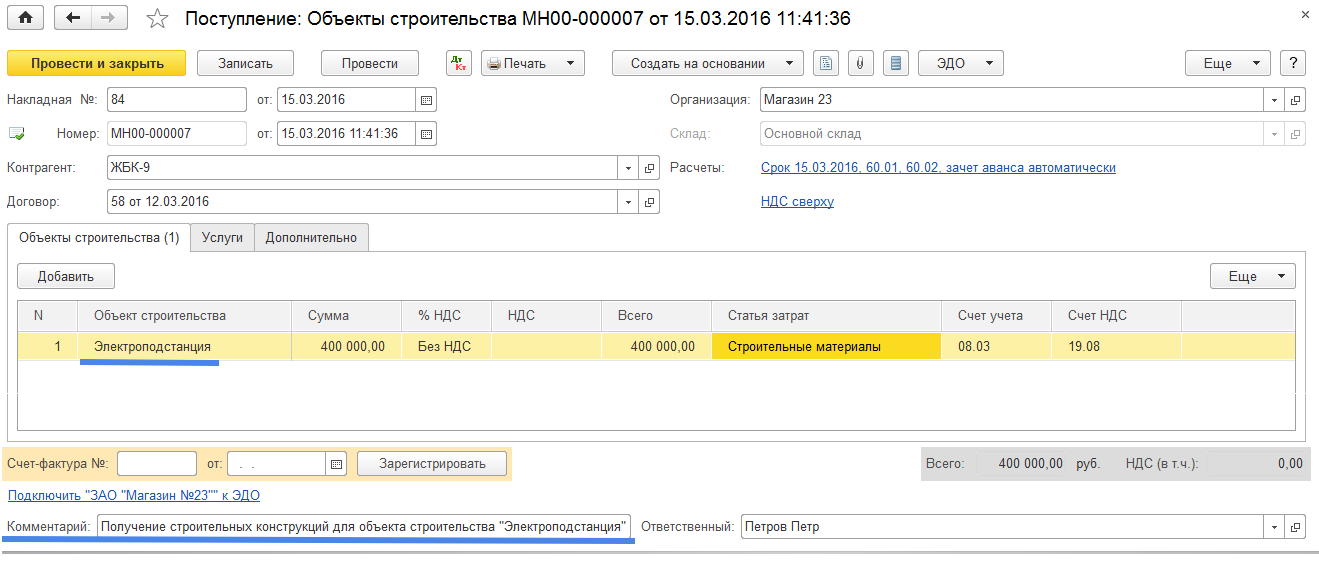

Продолжим решение примера №3. Отразим затраты на приобретение дополнительных строительных материалов и на получение разрешения в государственных органах. Эти затраты были осуществлены ранее факта окончания строительства объекта основных средств организацией подрядчиком (подрядчик предоставил документ подтверждающий завершение строительства). Мы также отразим вышеперечисленные затраты прошедшим периодом. Нередко предприятие несет затраты на капитальные инвестиции не представляя себе когда в будущем эти затраты воплотятся в реальные материальные ценности. Как поступить специалистам учета в этом случае? К примеру, в нашем случае бухгалтерия получив документ, подтверждающий приобретение строительных материалов для строительства некоторого объекта, приходует строительный материал как материал полученный для абстрактного объекта незавершенного строительства. Лишь в настоящее время имея подтверждение того факта, что ранее оприходованные строительные материалы (от поставщика «ЖБК-9») были потрачены на строительство объекта основных средств «Электроподстанция» бухгалтерия внесет уточнения в ранее полученный документ.

В журнале документов «Поступление (акты, накладные)» создадим документ «Поступление: Объекты строительства (создание)» путем нажатия кнопки «Поступление» и выбора режима «Объекты строительства» (дата документа 15.03) (Рис. 13).

Рис. 13

Заполним «шапку» открывшегося документа, в табличной части на закладке «Объекты строительства» укажем наименование строящегося объекта «Электроподстанция», укажем статью затрат «Строительные материалы» (которую мы предварительно создадим) (Рис. 14 и Рис. 15).

Рис. 14

Новую статью затрат «Строительные материалы» создадим из формы «Статьи затрат» используя команду «Создать» (Рис. 15).

Рис. 15

Окончательный вид документа отражающего затраты предприятия на строительные материалы используемые в строительстве объекта ОС «Электроподстанция» представлен на Рис. 16.

Рис. 16

Стройматериалы полученные от поставщика «ЖБК-9» учитываются по дебету счета 08.03 и используются для строительства объекта «Электроподстанция». Запишем данный факт в реквизит «Комментарий» как памятку: «Получение строительных конструкций для объекта строительства «Электроподстанция».

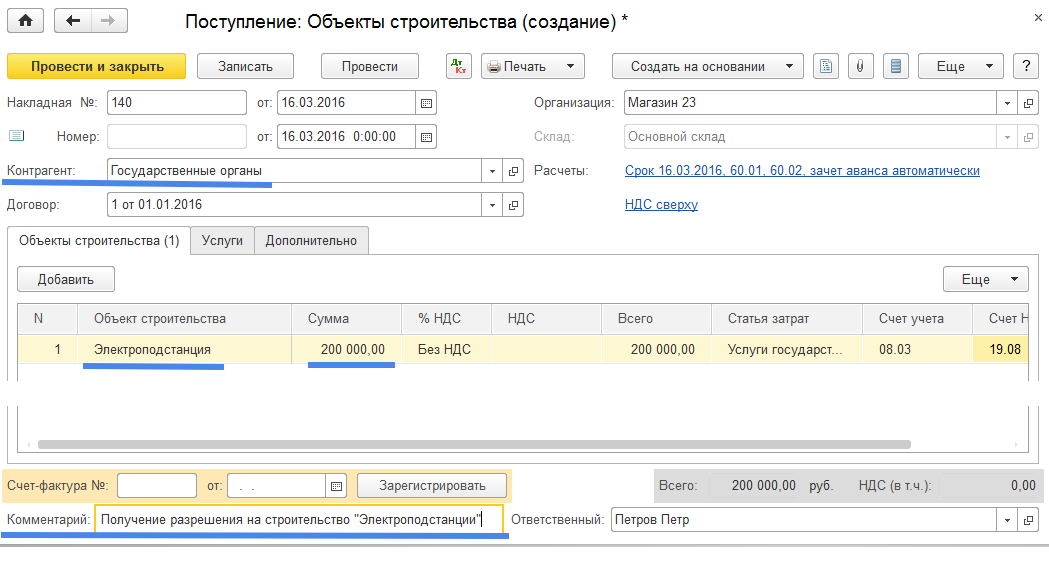

Аналогичным образом отразим затраты на получение разрешения на строительство. Для ускорения процесса ввода документов создадим новый документ, отражающий затраты на строительство, путем копирования документа с контрагентом «ЖБК-9» и замены некоторых реквизитов: «Дата», «Сумма», «Статья затрат», «Контрагент». Полный вид документа, отражающего затраты на получение разрешения от государственных органов, представлен на Рис.17.

Рис. 17

Бухгалтерская проводка созданная этим документом = Дт08.03 – Кт60.01 – 200 000.

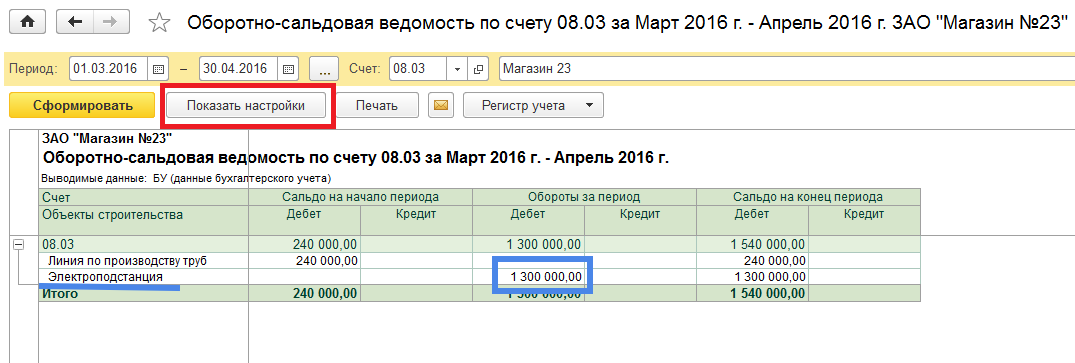

Проверим решение задачи отражения в бухгалтерском учете затрат на приобретение нового объекта основных средств полученного с помощью строительства подрядным способом. Для проверки используем отчет «Оборотно-сальдовая ведомость по счету» из раздела «Отчеты». Построим оборотно-сальдовую ведомость по счету 08.03 за март – апрель 2016 года (Рис. 18).

Рис. 18

Взяв за основу полученный отчет «Оборотно-сальдовая ведомость по счету 08.03, мы хотим получить больше сведений об объекте строительства «Электроподстанция». Для этого используем режим «Показать настройки». Нажав на кнопку «Показать настройки» откроем форму настроек отчета (Рис. 19).

Рис. 19

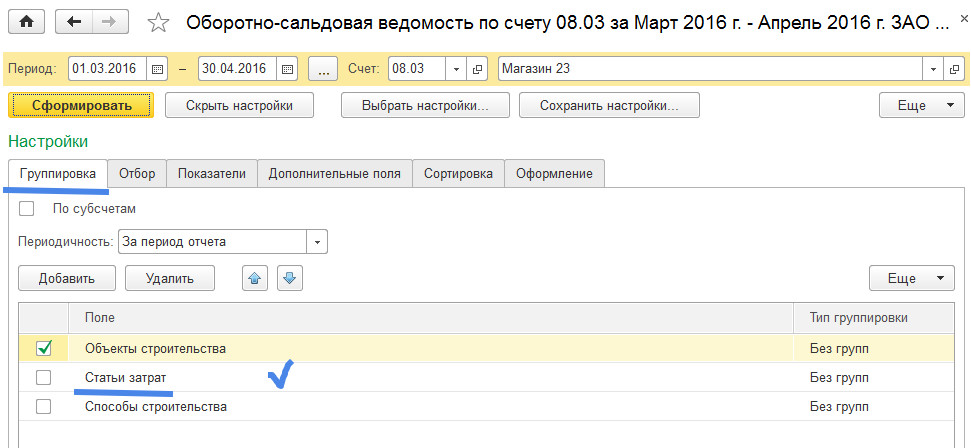

В настойках отчета имеется несколько закладок с различными вариантами настроек. Так в закладке «Группировка» отмечено «птичкой» только поле «Объекты строительства». Добавим настройку по статьям затрат. Для этого отметим «птичкой» поле «Статьи затрат».

Рассмотрим еще некоторые другие варианты настроек отчета (Рис. 20).

Рис. 20

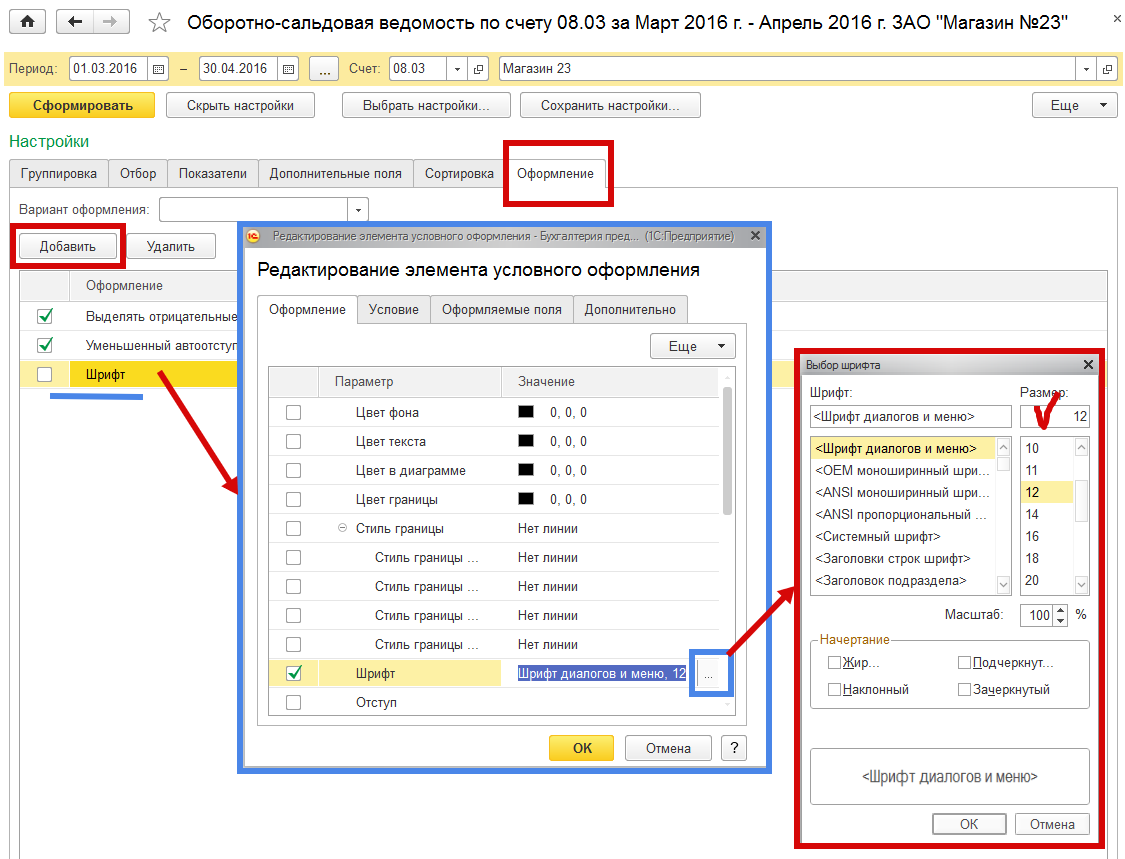

Используем закладку «Оформление». В этой закладке хотим изменить шрифт текста отчета. Нажимаем на кнопку «Добавить», открывается форма «Редактирование элемента условного оформления». В этой форме находим строку с параметром «Шрифт». Далее находясь на этой строке и нажав на кнопку «с тремя точками» , откроем форму «Выбор шрифта». В этой форме в поле «Размер» выберем размер шрифра текста «12» (ранее был размер шрифта текста «8»). После выбора варианта размера шрифта проверим, чтобы напротив строки с вариантом оформления «Шрифт» стояла «птичка».

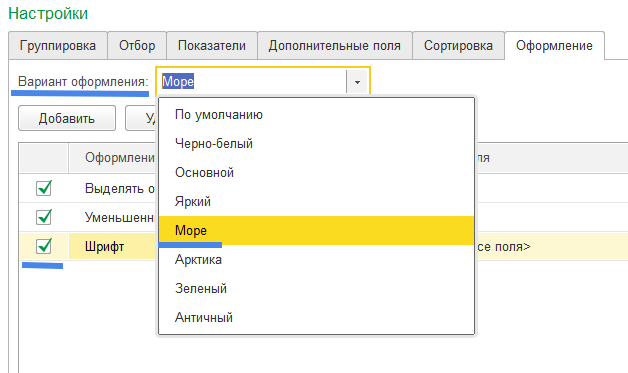

Кроме того в поле «Вариант оформления» из открывшейся формы с возможными вариантами оформления выберем вариант «Море» (Рис. 21).

Рис. 21

После изменения настроек нажмем на кнопку «Сформировать». Получим следующий отчет (Рис. 22).

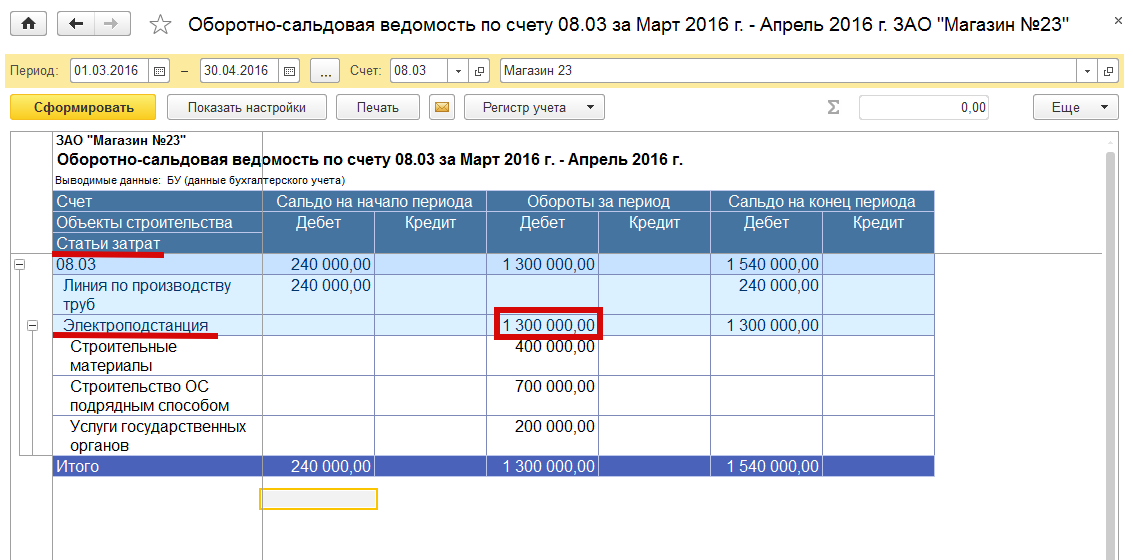

Рис. 22 Оборотно-сальдовая ведомость по счету 08.03 с вариантом оформления «Море» (бело-голубой цвет полей отчета), увеличенным шрифтом (по сравнению с отчетом представленным на рис. 18) и добавлением данных по статьям затрат объекта строительсва «Электроподстанция».

Нас интересует движение за указанный период (обороты за период) затрат на объект строительства «Электроподстанция» и остаток накопленных затрат по объекту (сальдо на конец периода). Видим, что все затраты на строительство объекта (затраты на строительные материалы, затраты на услуги государственных органов и затраты подрядной организации на строительство объекта ОС) учтены, следовательно первоначальная стоимость объекта строительства сформирована и составляет 1 300 000 рублей. Задача решена.

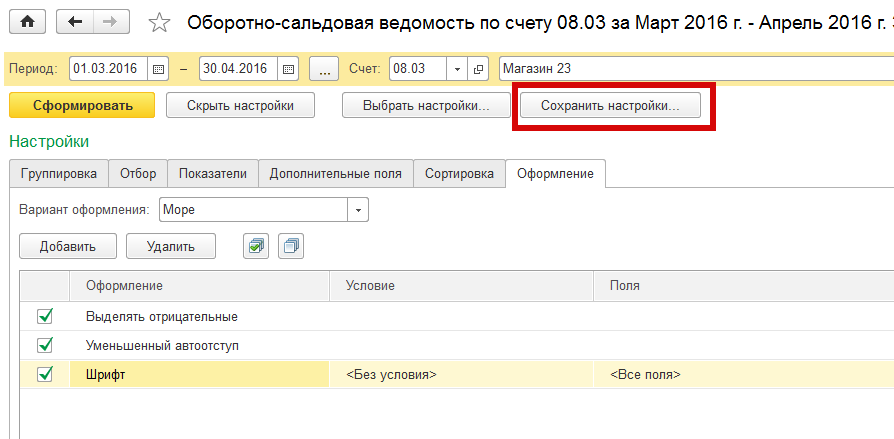

Скажем еще несколько слов об использовании различных вариантов настроек отчета «Оборотно-сальдовая ведомость по счету» (Рис. 23).

Рис. 23

Если созданный вариант отчета пользователя устроил, то он может настройки этого отчета сохранить: при нажатии на кнопку «Сохранить настройки» открывается форма «Сохранение настроек отчета» (Рис. 24)

Рис. 24

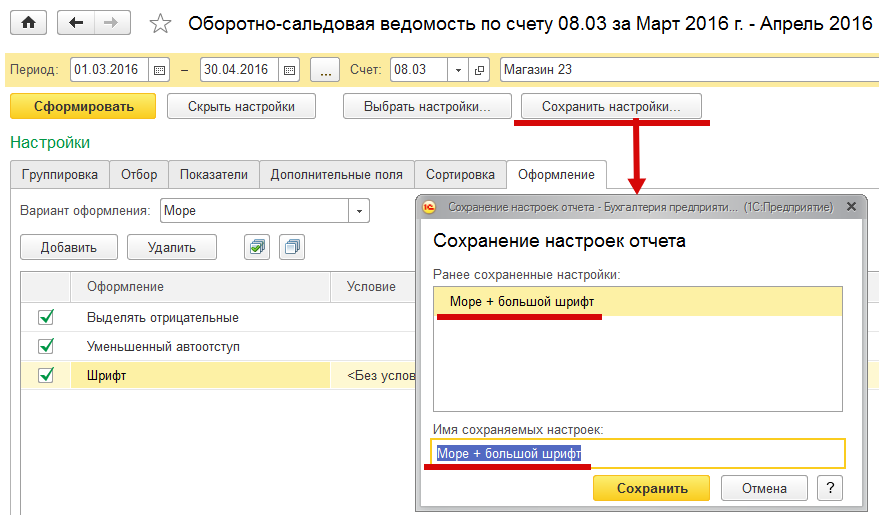

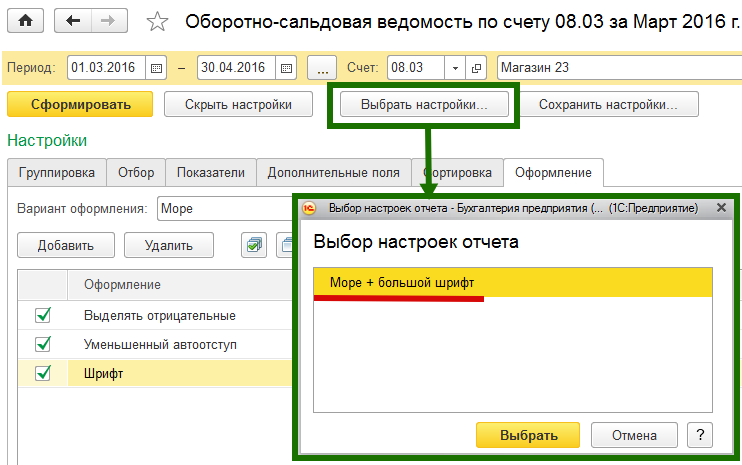

Указываем имя сохраняемых настроек варианта отчета (к примеру: «Море + большой шрифт») и нажимаем на кнопку «Сохранить». В том случае если мы захотим вернуться к данной настройке варианта отчета, то нажав на кнопку «Выбрать настройки» попадем в форму «Выбор настоек отчета», где сможем выбрать интересующую нас форму настроек отчета (Рис. 25).

Рис. 25

Полезные варианты настройки отчетов нам предоставляются в закладках «Отбор», «Показатели», «Сортировка», «Дополнительные поля». Кроме того в закладках «Группировка» и «Оформление» мы ознакомились не со всеми вариантами настроек. В части настройки отчетов возможности предоставляемые пользователю программами компании «1С» велики и мы считаем, что читатели смогут самостоятельно разобраться в вариантах настроек отчетных форм.

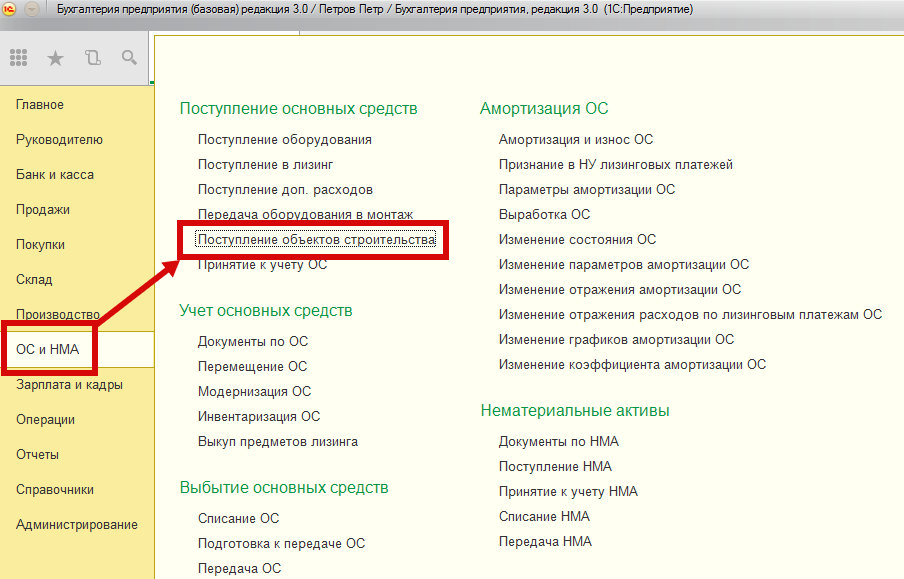

Отметим, что программа 1С:Бухгалтерия 8, редакция 3.0 предоставляет пользователю не один способ учета затрат на создания объектов строительства. Другой вариант учета данных затрат – это использование журнала документов «Поступление объектов строительства» из панели разделов «ОС и НМА» (Рис.26).

Рис. 26

Для создания нового документа учета затрат на создание объектов строительства в журнале документов «Поступление объектов строительства» нажимаем на кнопку «Создать». (Рис.27).

Рис. 27

Открывается документ «Поступление: Объекты строительства (создание)» (Рис. 28).

Рис. 28

Заметим, что это тот же самый документ с помощью которого мы создавали новый объект строительства, показанный на рис. 3, только учитываемый в другом журнале документов. Оба варианта учета объектов строительства равнозначны.

Та часть этих расходов , которая возмещается заказчиком, включается в затраты при расчете дохода и прибыли отчетного периода и отражается по дебету счета Незавершенное строительство . Невозмещаемая часть относится на расходы текущего периода. Таким образом, затраты могут быть возмещаемыми, частично возмещаемыми (например, общеадминистративные и НИОКР) и невозмещаемыми (например, на реализацию), что следует из их классификации, приведенной в МСФО 11, а также из конкретных условий договора или из дополнительных соглашений, достигнутых в ходе выполнения работ по договору.

- https://www.mag-consulting.ru/ru/node/756

- https://quote.rbc.ru/news/article/62ab2f969a79473f6f2cccd9

- https://5cplucom.com/stroitelstvo-ob-ektov-osnovnykh-sredstv