Любой предприниматель вкладывает в свое дело финансовые средства для его организации, управления, материального обеспечения. Важно, чтобы эти затраты окупились, то есть приносили ожидаемый эффект. Одна из форм таких инвестиций – капитальные затраты.

Рассмотрим, какие виды капитальных вложений применяются в предпринимательстве, каким образом их учитывать и рассчитывать их эффективность.

Какие затраты называются капитальными

Управляя своим предприятием, владелец вкладывает средства в воспроизводство основных фондов. Приобретая или обновляя фонды, предприниматель осуществляет капитальные затраты (расходы, вложения).

Иными словами, капитальные затраты – это выраженный в финансовой форме прирост основных активов.

Их главное назначение – непосредственно способствовать увеличению финансового результата организации путем получения максимальной выгоды от каждого конкретно взятого актива.

При оформлении отчетности по международному финансовому стандарту (МСФО) капитальные затраты именуются CAPEX (аббревиатура от английских слов «capital expenditure» – капитальные расходы). Они относятся к вложениям в необоротные активы:

Что такое операционные затраты предприятия (OPEX)? Разбираемся за 8 минут

- их покупке;

- оформлению на них кредита;

- взятия в аренду, лизинг и т.п.;

- ремонту;

- модернизации;

- замене;

- увеличению фондов.

Все капитальные затраты в конечном итоге работают на финансовый результат предприятия – баланс на финал учетного периода, позволяющий определить чистую прибыль.

Для учета капитальных трат в бухгалтерском балансе предусмотрена отдельная графа для каждого актива, где в конце периода учета отображаются соответствующие данные.

ВАЖНО! Средства на эти затраты могут быть взяты или из внешних источников, или из чистой прибыли, оставшейся после уплаты всех налогов. Капиталовложения – это всегда привлечение реальных средств, не находящихся в обороте.

Законодательно капитальные инвестиции регламентированы:

- Федеральным законом № 39 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 года;

- Международным стандартом (МСФО, IAS) 16 «Основные средства»;

- МСФО (IAS) 23 «Затраты по займам».

Виды капитальных затрат

Несмотря на то что цель капитальных затрат – обеспечения работы предприятия, их можно условно разделить на две группы:

Капиталовложения в приобретение ОС

Если изначально в арсенале предпринимателя отсутствовало то или иное основное средство, он затратил средства и приобрел его законным образом (создал, построил, купил, взял в аренду, в кредит и т.п.), значит, осуществлено капитальное вложение средств – инвестиция. К таким вложениям денег могут быть отнесены такие операции с активами:

- строительство и оснащение новых сооружений, зданий, предприятий, объектов недвижимости;

- создание активов, как материальных, так и объектов интеллектуальной собственности;

- расширение материальной и нематериальной базы организации;

- приобретение целостных активов «с нуля», например, фирмы, патента, торговой марки и т.п.

Актив должен функционировать, принося прибыль, и амортизироваться в результате использования. Для того чтобы поддерживать его работоспособность, нужно до истечения срока полезного использования вкладывать в него определенные средства:

Лекция Экономика предприятия — Капитальные вложения

- на обслуживание;

- на ремонт;

- на модернизацию;

- на тестирование и проверку;

- на техническое перевооружение;

- на проектно-изыскательские работы.

Что входит в состав КЗ

Капитальными затратами считаются не только средства, потраченные непосредственно на создание и обслуживание актива, но и сопутствующие им, такие как:

- затраты на подготовку площадки для строительства;

- цена доставки, погрузки-разгрузки материалов, оборудования, инвентаря и т.д.;

- средства на монтаж оборудования и конструкций;

- стоимость профессиональных консультаций;

- трудовые вознаграждения за все эти виды работ.

Учет капитальных инвестиций

Средства, затраченные на сохранение или реконструкцию запланированных финансовых выгод, нужно учитывать в том периоде, к которому они относятся, то есть в текущем. Необходимо постоянно контролировать объем капиталовложений, их источники и эффективность (окупаемость). Для этого применяется фиксация и исчисление таких показателей:

- первичная стоимость ОС, которые уже имелись у предпринимателя;

- суммы их амортизации (по плану);

- объемы неистраченных амортизационных отчислений за предыдущие периоды (показатель отображается на начало текущего периода);

- сумма затрат на планируемую замену или списание (выбытие, продажу) ОС в текущем году;

- примерная сумма амортизации на свежеприобретенные активы;

- остаточная стоимость основных средств;

- амортизация на финальную дату отчетного периода.

ВНИМАНИЕ! Расчет капитальных вложений происходит с помощью календарного планирования, где заложена стратегия инвестирования для максимальной прибыльности. На основании этого планирования можно составить заявку на бюджет будущих капитальных затрат.

Расчет эффективности капитальных вложений

Эффективность капитальных затрат – это их окупаемость, то есть целесообразность этих затрат в следующем периоде, соответствие принятым нормативам. В каких единицах можно измерить эффективность капитальных инвестиций?

- Денежная оценка – сумма дополнительной прибыли, средства, полученные за товары, услуги, работы.

- Оценка по текущим параметрам – зависит от сферы применения капиталовложений (это могут быть возросшие объемы мощности, увеличившаяся пропускная способность, количество произведенной продукции и пр.).

- Оценка по относительным параметрам, то есть факторам, установленным самой организацией (например, повышение общего достатка работников, улучшение мотивации и т.п.)

- В конкретных параметрах актива (например, площадь построенного здания, количество станков в модернизированном цеху и т.п.).

Показатели сравниваются с соответствующими параметрами минувших лет и/или запланированными цифрами.

Методы расчета капиталовложений

От правильности этого расчета зависит принятие решения об инвестициях – ведь никто не даст или не потратит деньги на то, что впоследствии явно не окупится и не принесет прибыли как предприятию, так и самому вкладчику.

Эффективность вложений капитала определяется двумя видами коэффициентов:

- общий – зависимость планируемых итогов от расходов на их достижение;

- сравнительный – зависимость от коэффициентов прошлых периодов или нормативных параметров (эффективный показатель должен превышать или хотя бы равняться предыдущим).

Формулы расчета коэффициента эффективности капиталовложений

Коэффициент эффективности показывает, сколько прибыли в конце периода принес каждый вложенный рубль (конкретно по каждому активу). Его можно рассчитать по формуле:

- КЭ – коэффициент эффективности вложений;

- П – годовая прибыль;

- Квл. – количество капиталовложений за данный период.

Для производственных отраслей эта формула несколько видоизменяется:

- Ц – цена товара, производимого в течение года;

- С – его себестоимость.

В торговле коэффициент эффективности вложений определяется с помощью учета надбавок и издержек:

- Н – объемы торговых надбавок;

- И – издержки по обороту.

В зарубежных исследованиях в этих расчетах дополнительно учитывается амортизация:

Кроме коэффициента эффективности, обязательно нужно брать в расчет срок окупаемости вложений. Он исчисляется производной формулой (в каждой сфере от своей изначальной формулы):

ОБРАТИТЕ ВНИМАНИЕ! Для кредитных организаций (банков) капитальные затраты имеют другой экономический смысл, потому что для них внеоборотные активы имеют несоизмеримо меньшее значение, чем для предприятий.

Инвестиционные затраты в основные производственные фонды

Инвестиционные затраты – это затраты на основные производственные фонды (оборудование, здания), а также на оборотный капитал, которые необходимо произвести для запуска инвестиционного проекта.

Чаще всего инициатор проекта знает, что ему нужно купить и построить. Между тем, в реальной практике разработки бизнес-планов приходится сталкиваться с ситуацией, когда производительность оборудования избыточна, а некоторые производственные фонды и вовсе не нужны. Хорошо, когда эти выводы появляются в момент планирования – и очень болезненно это переживается, когда понимание об избыточности или ненужности приходит уже на стадии реализации проекта.

Поэтому анализ инвестиционных затрат и связанных с ними рисков необходимо проводить особенно тщательно. В данной статье мы разберем порядок планирования и моделирования инвестиционных затрат в основные производственные фонды.

Рис. 1. Структура инвестиционных затрат проекта

Определение инвестиционных затрат в основные производственные фонды

Основные вопросы, на которые необходимо ответить:

1 Какой мощности необходимо оборудование?

Производительность оборудования – ключевой параметр, который является основополагающим при реализации инвестиционного проекта. И ответ на этот вопрос должен быть обоснован маркетинговым исследованием, проводимым в рамках проекта. Анализ рынка должен дать нам ответ на вопрос, каковы предполагаемые объемы реализации продуктов и услуг. А понимая возможный объем реализации, мы имеем представление о том, какой мощности оборудование необходимо приобретать.

К примеру, возможное количество клиентов кофейни должно дать ответ на вопрос о том, какой понадобится аппарат для приготовления кофе.

2 Какие здания или сооружения необходимы для реализации проекта?

Оборудование, которое нам необходимо для реализации проекта, расскажет о необходимых площадях и условиях, в которых должно находиться это оборудование.

- Производственные здания

- Административные здания

- Складские помещения.

В некоторых отраслях есть специфические требования к зданиям, где будет находиться производство. Размещение многих производств возможно только с соблюдением соответствующих санитарных норм.

3 Необходима ли покупка земельного участка?

Следует проанализировать не только затратную составляющую, но и правовые вопросы. Чаще всего они связаны со статусом земельного участка и разрешенными целями использования.

В случае решения о покупке земельных участков в рамках проекта важно учесть:

- Площадь

- Целевое назначение земель

- Соответствие участка санитарным нормам

К примеру, размещение свиноводческого предприятия по выращиванию и откорму должно быть огорожено и отделено от ближайшего жилого района санитарно-защитной зоной (разрывом). И размеры этих санитарно-защитных зон варьируются: до 6 тыс. голов в год – не менее 300 м, от 6 до 12 тыс. – 500 м, от 12 до 54 тыс. — 1500 м, 54 тыс. голов в год и более – 2000 м.

4 Какая необходима инфраструктура?

Реализация любого проекта требует анализа необходимой инфраструктуры:

- Подъездные пути

- Водоснабжение и водоотведение

- Электроэнергия

- Газ

5 Необходима ли покупка патентов, лицензий и других нематериальных активов?

К примеру, для реализации некоторых проектов требуется право на изобретение или промышленный образец.

6 Каковы прочие инвестиционные затраты проекта?

- Затраты на демонтаж

- Затраты на расселение жителей

- Затраты на вспомогательное оборудование

Как показывает практика, стоимость вспомогательного оборудования может доходить до 70% от сметной стоимости проекта. К вспомогательному оборудованию относятся:

- Складское оборудование

- Автотранспорт

- Оборудование для ликвидации отходов производства, для снижения выбросов и т.п.

К примеру, для хранения продукции может потребоваться не складское помещение, а холодильное оборудование. На пищевых производствах на сточных водах необходимо ставить жироуловители, а на предприятиях по выращиванию животных – организовать работу крематора. - Затраты на страхование строительно-монтажных рисков по проекту. Они могут добавить к смете 1-2%.

К примеру, инвестор или банк могут потребовать застраховать риски повреждения и потери объекта СМР, повреждения и потери оборудования и материалов, пожара, падения монтируемых элементов и т.д.

Проверить состав инвестиционных затрат поможет изучение технологии и производственных процессов, понимание основных этапов производства. Для упрощения работы вы можете использовать приведенный выше чек-лист. Но зачастую существуют нюансы и специфические составляющие, которые требуют нетривиального подхода к планированию и отражению данных затрат.

Источники информации для определения стоимости объектов основных средств:

- Коммерческие предложения от поставщиков оборудования, сметы от подрядчиков

- Экспертные оценки

- Аналогичные коммерческие проекты

- Похожие контракты с публичным заказчиком (zakupki.gov.ru и т.п.).

Прогноз графика оплаты основных производственных фондов

После того, как мы определили стоимость инвестиционных затрат, необходимо спрогнозировать, как будет осуществляться оплата необходимого оборудования, а также строительно-монтажных работ. Источником информации для такого рода планирования будут являться либо предварительные договора, либо договора-аналоги.

Таким образом, на этом этапе должен появиться календарный график реализации проекта.

Рис. 2. График оплаты основных средств и постановка активов на баланс

Разумеется, в графике должен быть выделен период ввода в эксплуатацию объектов. Именно с периода ввода в эксплуатацию объектов будут начисляться амортизация объектов и налоги на имущество. Кроме того, если в проекте принят режим общей системы налогообложения, то уплаченный НДС при покупке оборудования или при строительстве в момент постановки актива на баланс будет принят к возмещению.

Согласно российскому законодательству возмещение НДС возможно напрямую из бюджета либо в счет будущих платежей. При консервативном подходе к планированию лучше придерживаться позиции, что НДС будет возвращен в счет будущих платежей по налогу.

Также при моделировании инвестиционных затрат рекомендуется увеличивать сроки ввода в эксплуатацию объекта относительно декларируемых инициатором проекта (по опыту в среднем задержка составляет от 6 до 12 месяцев в зависимости от специфики и масштаба проекта).

Планирование таможенных платежей

Если оборудование будет ввозиться из другого государства, не участвующего в таможенном союзе со страной, в которой реализуется проект, требуется запланировать средства на уплату таможенной пошлины.

Таможенная пошлина уплачивается в момент пересечения оборудованием таможенной границы. При этом в этот же период необходимо уплатить НДС. Размер таможенной пошлины определяется согласно коду ТН ВЭД, присвоенному ввозимому оборудованию. Соответственно эти платежи должны учитываться в графике оплаты оборудования.

В примере на рис. 3. запланировано, что оборудование пересечет таможенную границу во втором периоде – с чем связаны уплата НДС и таможенной пошлины. При этом таможенная пошлина увеличивает балансовую стоимость основного средства с 16 525 тыс. руб. до 17 682 тыс. руб.

Рис. 3. Начисление импортной пошлины и НДС

Расчет амортизации

Начисление амортизации зависит от срока полезного использования (СПИ) основных средств. При этом основные средства распределяются по десяти амортизационным группам в порядке возрастания 1 .

Чтобы определить амортизационные платежи, необходимо балансовую стоимость оборудования (стоимость без НДС, а в случае импорта оборудования – с учетом импортной пошлины) разделить на срок полезного использования объекта.

В примере на рис. 4. срок полезного использования оборудования составляет 5 лет, или 20 кварталов. Тогда ежеквартальная сумма амортизации будет равна:

Сумма амортизации начисляется со следующего месяца после постановки основного средства на баланс и уменьшает балансовую стоимость оборудования. При моделировании допускаются некоторые погрешности при расчете амортизации, к примеру амортизация может быть начислена за полный квартал вместо двух месяцев.

На рис. 4 амортизация начислена сразу после постановки актива на баланс в размере квартального значения. Балансовая стоимость станка в 3 квартале 2017 года отражена с учетом уже начисленной амортизации, и ежеквартально снижается на сумму начисленной амортизации.

Рис. 4. Планирование и расчет амортизации основных средств

В исключительных случаях можно использовать ускоренную амортизацию, используя повышающие коэффициенты 2 . В соответствии с российским законодательством это возможно в отношении:

- амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности;

- собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

- собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

- амортизируемых основных средств, относящихся к объектам, имеющим высокую энергетическую эффективность;

- амортизируемых основных средств произведенных в соответствии с условиями специального инвестиционного контракта;

- амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга);

- амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

- амортизируемых основных средств, используемых налогоплательщиками, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

Взаимодействие с инвестором и описание инвестиционных затрат

Следует иметь в виду, что инвестор может отказаться от финансирования проекта до момента получения полноценного описания инвестиционных затрат и полной проектно-сметной и исходно-разрешительной документации. В некоторых случаях придется согласовывать с инвестором или банком кандидатуры генерального подрядчика, поставщика оборудования или выбранной технологии производства.

Многих проблем позволяет избежать технологическое проектирование «под ключ» известными техническими консультантами или инжиниринговыми подразделениями основного поставщика оборудования/технологии. Привлечение профессиональных технических консультантов позволит выявить «узкие места» проекта и «успокоить» потенциальных инвесторов.

При описании поставщиков, подрядчиков, технологических партнеров важно указать опыт работы в той сфере, в которой реализуется проект. Наличие большого релевантного опыта у участников проекта благоприятно воспринимается инвестором или банком.

1 Постановление Правительства РФ от 01.01.2002 N 1 (ред. от 07.07.2016) «О Классификации основных средств, включаемых в амортизационные группы».

2 «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 30.10.2017) НК РФ Статья 259.3. Применение повышающих (понижающих) коэффициентов к норме амортизации.

Формы и состав инвестиционных затрат

Инвестиционные средства (ресурсы) используются для создания иили приобретения активов инвестиционного проекта. Капиталообразующие затраты определяются как сумма средств, необходимых для строительства, или расширения, реконструкции, модернизации и оснащения оборудованием инвестируемых объектов, расходов на подготовку капитального строительства (проектирование, сметы), на создание прироста оборотных средств, необходимых для нормального функционирования предприятия. Формы инвестиционных затрат:

1) денежные средства и их эквиваленты (оборотные средства, валюта, ценные бумаги, долговые обязательства, доли предприятий,);

2) земля (покупка земельных участков, приобретение прав владения земельными участками);

3) здания, сооружения, машины, оборудование, оснастка, инструмент, измерительные приборы, вычислительная техника, любое другое имущество, используемое в производстве;

4) имущественные права, оцененные в денежном эквиваленте (секреты производства, лицензии на передачу прав промышленной собственности, патенты на изобретения, свидетельства на промышленные образцы и фирменные надписи, сертификаты на продукцию и технологию производства).

Укрупнено капитальные затраты складываются из вложений в:

— подготовку строительной площадки,

— строительство зданий и инженерных сооружений,

— строительство вспомогательных сооружений,

— приобретение машин и оборудования,

— пред эксплуатационные работы,

— прирост оборотного капитала,

Информация о направлениях, величине и времени осуществления инвестиционных вложений по проекту должна быть представлена в форме бюджета инвестиционных затрат. Бюджет затрат формируется в денежном выражении и определяет размер и период осуществления капитальных затрат по проекту. Элементы затрат классифицируются в бюджете по балансовому принципу. Стоимость инвестиционных затрат также должна соответствовать нормам бухгалтерского учета: необоротные активы должны показываться по первоначальной стоимости (т.е. с учетом затрат на транспортировку, монтаж, сборку и т.п.), стоимость оборотных активов должна учитывать налоги от продаж (НДС, акциз).

Таблица.3.1.

Бюджет инвестиционных затрат

По каждой статье капитальных затрат должны указываться:

— величина инвестиционных затрат в денежных единицах;

— начало инвестирования средств (год, полугодие, квартал, месяц);

— период начисления амортизации;

— норму амортизации, способ и начало начисления амортизации.

Целью составления бюджета инвестиционных затрат является прогнозирование потока капитальных издержек по проекту и потока амортизационных отчислений. Бюджет инвестиционных затрат показывает размер определяющего оттока денежных средств инвестиционного проекта

3. Формирование чистого потока денежных средств инвестиции.

Доход инвестиционного проекта рассматривается как разница между поступлениями средств от реализации проекта и вложениями инвестиционных затрат в данный проект, т.е. как разница между притоком и оттоком денежных средств по проекту. При этом целесообразным считается такой проект, у которого приток денежных средств больше чем отток.

К притоку причисляют все денежные средства, поступающие от инвестиционной, операционной (хозяйственной), коммерческой и финансовой деятельности проекта. Инвестиционный процесс имеет специфические особенности:

· длительный период жизненного цикла (срок эксплуатации, реализации проекта)

· потребность в значительных издержках в начале инвестиционного периода

· достижение безубыточного объема производства по истечении некоторого времени

Это означает что поток денежных средств от инвестиционного проекта складывается из притока (Cash Flow+) денежных средств (т.е. дохода от осуществления инвестиции) и оттока (Cash Flow-) денежных средств (т.е. капитальных затрат в проект и текущих издержек по проекту). Причем, на протяжении жизненного цикла проекта величина потока денежных средств (SCash Flow) меняется как в абсолютном выражении, так и по знаку. В рамках каждого проекта осуществляется 3 основных вида деятельности:

2. операционная (производственная)

По каждому виду деятельности ожидается приток и отток денежных средств. Образующиеся потоки денежных средств прогнозируются на каждом этапе осуществления проекта. Для этого весь жизненный цикл осуществления инвестиции Т разбивается на одинаковые по величине отрезки времени ti (шаги расчета). Величина отрезка — год, квартал, или месяц — зависит от специфики проекта. Прогноз потока денежных средств по каждому виду деятельности осуществляется в табличной форме.

Поток денежных средств от финансовой деятельности формируется за счет разности финансовых притоков и финансовых оттоков. К притоку денежных средств от финансовой деятельности ( к финансовому притоку ) относятся:

1) оплаченный собственный (акционерный) капитал,

2) субсидии и безвозмездные ссуды,

3) предоставленные долгосрочные и среднесрочные ссуды и кредиты,

4) полное погашение (возврат) ссуд и кредитов

5) увеличение краткосрочных ссуд и кредитов,

6) увеличение счетов к оплате.

К финансовым оттокам относятся:

1) выплаченные дивиденды,

2) выкуп акций, погашение акций,

3) снижение счетов к оплате,

4) погашение основной суммы приобретенного кредита

Бюджет потока денежных средств от финансовой деятельности

ЗАТРАТЫ ИНВЕСТИЦИОННОГО ПРОЕКТА

Инвестиционный процесс представляет собой совокупность действий по реализации капиталовложений в объекты различных отраслей экономики, объединяющих два противоположных и, в известной мере, самостоятельных процесса:

· создание производственного объекта (предприятия, цеха, участка, агрегата и т.п.), которое в экономическом аспекте характеризуется накоплением капитала;

· эксплуатация созданного объекта, которая в экономическом аспекте означает последовательное получение дохода с накопленного капитала.

Два этих процесса обычно протекают последовательно (после создания производственного объекта должна следовать его эксплуатация), однако при строительстве объектов очередями имеет место параллельное протекание процессов создания и эксплуатации производственных объектов. В последнем случае получение дохода с накопленного капитала начинается до завершения капиталовложений в создание объектов.

Предынвестиционая фаза проекта является начальным этапом инвестиционной деятельности и предшествует основному объему капиталовложений. На этом этапе формируется инвестиционный замысел, который к концу этапа должен вылиться в четкий и обоснованный план действий (инвестиционный проект).

Как правило, в конце этапа предынвестиционных исследований составляется и утверждается развернутый бизнес-план.

Инвестиционная фаза проекта включает реализацию (освоение) основного объема капиталовложений, охватывающих строительство новых объектов, реконструкция и техническое перевооружение действующих мощностей. При этом складываются постоянные (внеоборотные) активы проекта, однако пока отсутствует возможность обеспечить дальнейшее развитие инвестиционного процесса за счет собственных средств.

Инвестиционная фаза или фаза внедрения включает, главным образом, работы в области управления реализацией инвестиций и может быть подразделена на следующие взаимосвязанные этапы:

· установление институционально-правовой, финансовой и организационной основ осуществления капиталовложений;

· приобретение и передача технологий;

· приобретение земли, строительные работы и установка (монтаж) оборудования;

· заключение контрактов, включая участие в тендерах, оценка предложений и проведение переговоров, прочая деятельность коммерческого характера;

· производственный маркетинг, обеспечение поставок и формирование администрации;

· набор и обучение персонала;

· сдача в эксплуатацию и пуск инвестиционного объекта.

Эксплуатационная фаза процесса начинается с момента ввода в действие инвестиционного объекта. Сдача в эксплуатацию и пуск объекта – обычно короткий, но технически важный этап, связывающий предшествующую инвестиционную фазу с последующей эксплуатационной фазой. Достигнутый с пуском объекта успех демонстрирует эффективность планирования инвестиций и является залогом действенности инвестирования. На этом этапе капиталовложения, прошедшие фазу капитального строительства, превращаются в основные средства. Причем первоначальная стоимость этих основных средств соответствует объему реализованных капиталовложений.

Инвестиционный проект представляет собой планируемый и осуществляемый комплекс мероприятий по вложению капитала в различные отрасли экономики с целью получения прибыли или достижения социального эффекта.

В практической деятельности термин «инвестиционный проект» используется в двух смыслах:

· как инвестиционная деятельность, бизнес, мероприятия, объединяемые в комплексе каких-либо действий, обеспечивающих достижение целей (во многом совпадает по значению с термином “инвестиционный процесс”);

· как система организационно-правовых и расчетно-финансовых документов.

· технический проект с чертежами и спецификациями к ним;

· сметы капитальных затрат;

· технико-экономическое обоснование (ТЭО);

Смета капитальных затрат как составная часть инвестиционного проекта представляет собой документ, основным назначением которого является определение размера инвестиционных (капитальных) вложений, необходимых для реализации проекта в рамках инвестиционной фазы, в период нового строительства (расширение, реконструкции, технического перевооружения).

Технико-экономическое обоснование (ТЭО) проекта предполагает предпроектную разработку, определяющую основные направления и задачи проектирования, направленную как на повышение качества проектирования, так и на повышение обоснованности конкретных инвестиций. Требования и состав ТЭО проекта приведены выше в характеристике предынвестиционной фазы инвестиционного процесса.

Бизнес-план является документом, призванным высветить все основные аспекты инвестиционного проекта, дать анализ главных особенностей, достоинств и проблем проекта, определить пути и способы преодоления возможных трудностей. Бизнес-план проекта выполняет ряд специфических функций в инвестиционном проектировании. Прежде всего, это инструмент для оценки фактических результатов проекта. Кроме того, бизнес-план может быть использован как инструмент для добывания средств на финансирование проекта, поиск потенциальных инвесторов, а также для разработки концепции инвестиционной деятельности в перспективе. В сфере коммерческой деятельности разработка бизнес-плана применяется даже в тех случаях, когда не требуется разработка технического проекта и соответствующей документации.

Смета капитальных затратна строительство, реконструкцию, расширение и техническое перевооружение действующих производств является составной частью инвестиционного проекта. Основные назначение сметы капитальных затрат – определение размера денежных средств, необходимых для финансирования инвестиционного проекта. Поэтому такая смета разрабатывается на основе технического проекта с учетом действующих положений по составлению смет. Указанные положения утверждаются постановлениями Правительства РФ и его ведомств.

В состав сметной документации на объекты промышленного строительства входят следующие документы:

· сводная смета (форма № 1);

· локальные сметы на отдельные объекты проекта (форма № 2);

· смета на общестроительные, сантехнические и другие работы по зданию или сооружению, а также общеплощадочные работы (форма № 3);

· сметы на приобретение оборудования и его монтаж (форма № 7);

· сметные расчеты затрат, связанных с арендой и отведением земель под застройку, с организованным набором рабочих, с применением льгот и доплат (форма № 3);

· единичные расценки на строительно-монтажные работы, отсутствующие в Сборниках Единых Районных Единичных Расценок (ЕРЕР) на строительные работы и в Сборниках расценок на монтаж оборудования (формы № 5 и 5а);

· калькуляции стоимости материалов и изделий франко-приобъектный склад (форма № 6);

· калькуляции транспортных расходов (форма № 7);

· сметы на проектные и изыскательские работы (по специальным формам).

Формы вышеуказанных документов используются в практике при составлении проектно-сметной документации.

Смета на здания и сооружения. Расчет сметной стоимости строительства зданий и сооружений ведется по каждому зданию, сооружению, передаточному устройству (на основе данных технического проекта). Сметная стоимость каждого объекта рассчитывается по прейскурантам, укрупненным сметным нормативам (УСН), единым районным единичным расценкам (ЕРЕР). Цены в прейскурантах устанавливаются на весь объем затрат на строительство типовых зданий и сооружений с учетом накладных расходов и плановых доходов подрядчиков (строительно-монтажных организаций). В качестве укрупненных расценок в сборниках УСН принимается стоимость 1 зданий, 1 железобетонных конструкций, колонн, 1 т стальных конструкций, 1 объема доменной печи и т.п.

В сборниках УСН не учтены накладные расходы и плановые доходы подрядчиков (строительно-монтажных организаций). ЕРЕР опубликованы в сборниках СНиП по отдельным видам работ. Но в ЕРЕР, как правило, не учитываются накладные расходы и плановые доходы подрядчиков (строительно-монтажных организаций).

Сметы на оборудование и монтаж. Собственно перечень необходимого оборудования определяется техническим проектом. Оптовые цены на оборудование определяют по прейскурантам оптовых цен на промышленную продукцию, по биржевым котировкам, на основе договора. Если в прейскурантах отсутствует цена выбранного оборудования, то она может быть принята по аналогии с ценами на однотипное оборудование с учетом возможных поправок.

Увеличение затрат на оборудование по сравнению с оптовой ценой может иметь место в следующих случаях:

· поставка вместе с оборудованием некоторого количества запчастей, необходимых для обеспечения работы агрегата в период пуска в эксплуатацию;

· оплата тары и упаковки по фактической стоимости;

· оплата транспортных расходов по действующим тарифам;

· затраты на доводку и испытание особо сложного оборудования.

Сметная стоимость работ по монтажу оборудования определяется по данным сборников-приложений к СНиП IV-6-82.

В проектах реконструкции, расширения или технического перевооружения действующего предприятия дополнительно составляется смета затрат на демонтаж устаревшего оборудования. При этом используются нормы и расценки на монтаж соответствующего оборудования, но в размере 30 – 40% этих норм и расценок.

Необходимо иметь в виду, что капитальные затраты, сводимые в ту или иную смету, группируются по следующим видам:

· плановые доходы (прибыль) строительно-монтажных организаций.

К прямым затратам относятся затраты на производство строительных работ по возведению зданий и сооружений, затраты на приобретение инструмента, инвентаря, оборудования, необходимого для ввода объекта в эксплуатацию и его нормального функционирования, затраты на монтаж оборудования и прочие. Накладные расходы связаны с обслуживанием всего строительства в целом, с организацией работ и управлением. Как правило, размер накладных расходов принимается в расчетах на уровне 10-20% от суммы прямых затрат. Плановые доходы строительно-монтажных организаций представляют собой прибыль подрядчика и принимаются в расчетах на уровне 8% от суммы прямых и накладных расходов (на практике размер этих отчислений часто увеличивается).

Сводная смета капитальных затрат (сводный сметно—финансовый расчет) составляется на основе смет на отдельные объекты и работы. Форма сводной сметы представлена в Приложении 1. Полученная в результате расчета по указанной форме сумма представляет собой прямые капитальные затраты. К этим затратам в расчетах следует добавлять накладные расходы и плановые накопления (доходы) подрядчиков. После завершения инвестиционной фазы и пуска объекта в эксплуатацию все введенные здания, сооружения, оборудование, передаточные устройства и т.д. превращаются в основные средства проекта, а все накопленные производственные запасы – в его оборотные средства. Таким образом, сумма капитальных затрат проекта соответствует сумме его основных и оборотных средств.

Тема 12. Разработка бюджета реализации инвестиционного проекта.

Эффективность реализации инвестиционного проекта в значительной степени определяется обоснованным планом его финансирования. Этот финансовый план называется «бюджет реализации инвестиционного проекта» или просто «бюджет».

Бюджет определяет собой оперативный финансовый план краткосрочного периода (до 1 года), который отражает расходы и поступление средств, связанные с реализацией инвестиционного проекта.

Разработка бюджета направлена на решение двух задач:

1. Определение объема и структуры расходов по реализации инвестиционного проекта в разрезе отдельных этапов календарного плана.

2. Обеспечение потока ресурсов для покрытия этих расходов.

Исходными предпосылками составления бюджета являются:

1. Календарный план реализации инвестиционного проекта.

2. Сметы затрат на выполнение отдельных видов работ.

3. Общая стратегия финансирования инвестиционного проекта.

4. График инвестиционного потока, составленный на этапе разработки бизнес-плана.

5. Финансовое состояние инвестора в текущем периоде.

В процессе реализации инвестиционного проекта может разрабатываться 2 вида бюджета:

1. Бюджет капитальных затрат и поступление средств (капитальный бюджет).

Он разрабатывался на этапе осуществления строительно-монтажных работ.

2. Бюджет текущих денежных расходов и доходов (текущий бюджет). Составляется на этапе эксплуатации объекта (после ввода в эксплуатацию). Аналог этого бюджета на действующих предприятиях – финансовый план денежных доходов и расходов.

Капитальный бюджет состоит из 2-х разделов:

1) капитальные затраты;

2) поступление средств (инвестиционных ресурсов).

Капитальные затраты это:

— первоначальная стоимость введенных в строй зданий и сооружений;

— стоимость новых видов машин и механизмов;

— приобретаемые оборудование и инвентарь;

— стоимость приобретенных нематериальных активов (лицензии, патенты, «ноу-хау»).

Так как объем и структура капитальных затрат определяется еще на стадии обоснования бизнес-плана, то их расчеты при построении баланса сводятся к таким процедурам:

1) выделение из общего объема КЗ той доли, которая относится к рассматриваемому периоду;

2) уточнение объема капитальных затрат в соответствии с требованиями НТП и коррективами, внесенными подрядчиками;

3) уточнение объема и структуры капитальных затрат в связи с изменением цен в текущем периоде. Для того, чтобы максимально учесть инфляцию, объем капитальных вложений пересчитывается из грн. в твердую валюту по курсу НБУ.

4) уточнение первоначального объема капитальных затрат с учетом резерва на покрытие непредвиденных расходов (внутреннее страхование рисков).

Поступление средств в КБ включает поток из:

— собственных средств инвестора (прибыль, амортизационные отчисления, доходы от реализации выбывшего имущества);

— привлеченного акцизного капитала;

Процесс разработки этого раздела:

1. Уточнение общего объема поступления средств (должен корреспондировать с общим объемом капитальных затрат);

2. Уточнение структуры источников поступления средств. Это в основном должны быть собственные средства и лизинг. Менее желательным являются привлечение кредитов банка.

3. Обеспечение стыковки по времени капитальных вложений и потока ресурсов (они должны совпадать по времени).

Капитальных баланс разрабатывается на планируемый год в разрезе кварталов; месяцев (годовой, квартальный, месячный).

Текущий баланс состоит из двух разделов:

1) текущие расходы;

2) доходы от текущей деятельности.

Основная цель ТБ – определяется суммой денежного потока, остающегося в распоряжении инвестора для возмещения инвестиционных затрат.

Текущие расходы объекта – это его издержки производства.

Текущие затраты группируются так:

1) материальные затраты;

2) расходы на оплату труда;

3) отчисления на соцстрахование;

4) амортизация основных фондов;

5) прочие расходы.

Также расходы здесь делятся на постоянные и переменные (для уточнения расчета точки безубыточности и нормы рентабельности, которые ранее были определены при разработки бизнес-плана).

Текущие доходы – формируются в основном за счет реализации продукции (работ, услуг).

— чистый доход от текущей деятельности.

Сумма дохода – это разница между валовыми доходами и налоговыми платежами, которые включаются в цену реализации продукции и перечисляемыми в бюджет (НДС, акцизный сбор).

При разработке КБ и ТБ используются метод «гибкого бюджета» — капитальные или текущие затраты планируются не в твердых суммах, а в виде норматива расходов, которые привязываются, например, к объему строительно-монтажных работ или объем выпуска продукции.

Этот метод позволяет обеспечить корректировку затрат в зависимости от реального объема деятельности.

При использовании этого метода все виды затрат группируются в разрезе постоянных и переменных статей.

По постоянным затратам норматив доводится в виде абсолютной суммы расходов на предстоящий период.

По переменным затратам норматив устанавливается в виде из уровня в процентах к объему основной деятельности.

Тема 13. Политика выплаты дивидендов.

Возможность выбора дивидендной политики.

Дивидендная политика, как и управление структурой капитала, оказывает существенное влияние на цену акций предприятия. Дивиденды представляют собой денежный доход акционеров, они сигнализируют акционерам о том, успешно ли работает предприятие, в которое они вложили деньги.

Упрощенная схема распределения прибыли АО:

— часть прибыли выплачивается в виде дивидендов, а оставшаяся часть реинвестируется в активы предприятия.

Реинвестируемая часть прибыли является внутренним источником финансирования деятельности предприятия, в свою очередь дивидендная политика определяет размер внешних источников финансирования.

Реинвестирование прибыли – самая распространенная и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность. Проведенное учеными обследование показало, что новые инвестиционные проекты на 91 % осуществляются за счет реинвестирования предприятия. Реинвестирование предприятия также позволяет избежать расходов, связанных с выпуском новых акций.

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

— влияет ли величина дивидендов на изменение совокупного богатства акционеров;

— если да, то какова должна быть их оптимальная величина?

Факторы, определяющие дивидендную политику.

Существует два подхода к выбору дивидендной политики:

1-ый – носит название «Теория начисления дивидендов по остаточному принципу».

Суть – величина дивидендов не влияет на изменение совокупного богатства акционеров. Поэтому если всю прибыль целесообразно использовать для реинвестирования, то дивиденды не выплачиваются. Если у предприятия нет инвестиционных проектов, то прибыль в полном объеме направляется на выплату дивидендов (Франко Модильяни и Мертон Миллер – 1961 – основной вывод – дивидендная политика не неизменна).

2-ой — дивидендная политика влияет на величину совокупного богатства. М. Гордон основной его аргумент выражается фразой «Лучше синица в руке, чем журавль в небе» – и состоит в том, что инвесторы исходя из минимизации риска предполагают текущие дивиденды, чем возможные будущие. 2-ой подход является более распространенным.

Однако каждое предприятия должно выбирать самостоятельно дивидендную политику, исходя из своих возможностей и особенностей. Можно выделить две основные задачи, которые решает каждое предприятие в процессе выбора дивидендной политики. Они заключаются в обеспечении:

1) максимизации совокупного достояния акционеров;

2) достаточного финансирования деятельности предприятия.

Порядок выплаты дивидендов.

В любой стране существуют нормативные документы, регулирующие порядок выплаты дивидендов.

Но существуют и другие обстоятельства объективного и субъективного характера, влияющие на дивидендную политику.

1) ) ограничения правового характера.

Собственный капитал предприятия состоит из 3-х крупных элементов: акцизный капитал; эмиссионный доход, нераспределенная прибыль.

В большинства стран законом разрешена одна из двух схем выплаты дивидендов:

— либо дивиденды выплачиваются только из прибыли (прибыль отчетного периода и нераспределенная прибыль прошлых лет);

— либо прибыль и эмиссионный доход.

Есть и другие ограничения. Если предприятие объявлено банкротом, выплата дивидендов в денежной форме запрещена. Причина введения ограничений – защита прав кредиторов;

— ограничение возможного проедания капитала. Процедура объявления дивиденда в Украине согласно законодательству. – 2 этапа.

1) промежуточный дивиденд объявляется директоратом в виде фиксированного процента;

2) дивиденд утверждается общим собранием по результатам года.

2)) ограничения контрактного характера.

Во многих странах величина выплачиваемых дивидендов регулируется специальными контрактами в том случае, когда первые хотят получить долгосрочную ссуду, чтобы обеспечить погашение этого долга, в контракте оговариваются либо предел нераспределенной прибыли ниже которой нельзя опускаться, либо минимальный процент реинвестированной прибыли.

Аналог в Украине — обязательность формирования резервного капитала в размере не менее 10 % уставного фонда.

3)) Ограничения в связи с недостаточной ликвидностью.

Дивиденды в денежной форме могут быть выплачены только в том случае если у предприятия есть деньги на расчетном счете или денежные эквиваленты конвертируемые в деньги, достаточные для выплаты. Теоретически предприятие может взять кредит для выплаты дивидендов, однако это не всегда возможно и связано с дополнительными расходами.

4)) Ограничения в связи с расширением производства.

Для расширения производства и привлечения дополнительных источников финансирования для обновления ОФ часто прибегают к ограничению дивидендных выплат. Поэтому в учредительных документах оговаривается минимальная доля текущей прибыли, обязательная к реинвестированию.

5)) Ограничения в связи с интересами акционеров.

Как было отмечено, — основной принцип дивидендной политики – принцип максимизации совокупного дохода акционеров.

Если на рынке К имеются возможности участия в инвестиционных проектах с более высокой нормой дохода, чем обеспечивается данным предприятием, его акционеры могут проголосовать за более высокий дивиденд.

Пример на практике.

Если выплачивались большие дивиденды, то это привлекает дополнительное количество акционеров и предприятие для обеспечения потребности в финансовых ресурсах прибегает к дополнительной эмиссии акций. Не желая этого акционеры могут сознательно ограничивать размер дивидендов.

6)) Ограничения рекламно-финансового характера.

В условиях рынка инфляция о дивидендной политики компании отрицательно отслеживается аналитиками менеджерами, брокерами.

Сбор в выплате, понижение дивидендов может привести к снижению рыночной цены акций. Поэтому предприятие вынуждено поддерживать дивидендную политику на достаточно стабильным уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих акционеров служит своеобразным индикатором успешности деятельности данного предприятия.

Источник: finkurier.ru

Капитальные вложения

Капитальные вложения — это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты. Ещё капитальные вложения определяются как затраты материальных, трудовых и денежных ресурсов, направленные на восстановление и прирост основных фондов. Самым главным источником капитальных вложений является фонд накопления, направляемый на прирост основных фондов. Так же есть и другие источники — фонд амортизации, привлеченные средства населения на строительство жилых домов. Часть капитальных вложений направляется на капитальное строительство.

Капитальные вложения состоят из :

ь затрат на приобретение различных видов машин, механизмов, инструментов и инвентаря сроком службы не менее одного года и стоимостью свыше 1 млн. руб. за единицу;

ь затрат на строительно-монтажные работы (СМР) — возведение зданий и сооружений, работ по освоению, подготовке и планировке территорий застройки, монтаж технологического, оперативного и других видов оборудования.

Капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для:

ь ускорения научно-технического прогресса и улучшения качества продукции;

ь структурной перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства;

ь систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства;

ь гражданского строительства, развития здравоохранения, высшей и средней школы;

ь охраны природной среды и достижения других целей.[1]

Инвестиции нужны в первую очередь для оздоровления экономики страны и на этой основе решения многих социальных проблем, прежде всего для подъема жизненного уровня населения.

Состав и структура капитальных вложений имеют большое значение для учета, анализа и в конечном счете для повышения эффективности капитальных вложений. Знание состава и структуры капитальных вложений позволяет представить их более детально, получать объективную информацию о динамике капитальных вложений, определять тенденции их изменения и на этой основе формировать эффективную инвестиционную политику и влиять на ее реализацию как на макроуровне, так и на микроуровне, т.е. на конкретном предприятии. [2]

Состав и структура капитальных вложений зависят:

ь от формы собственности;

ь от формы собственности;

ь характера воспроизводства основных фондов;

ь назначения капитальных вложений.

Структура капитальных вложений подразделяется на:

ь по формам собственности;

Распределение капитальных вложений по отраслям характеризует отраслевую структуру. Ее совершенствование идет по пути увеличения абсолютных и относительных капитальных вложений в развитие прогрессивных отраслей промышленности, от которых зависят повышение экономической эффективности общественного производства и темпы научно-технического прогресса. Первостепенное значение для повышения эффективности общественного производства имеет улучшение технологической структуры капитальных вложений, распределения их между основными составными частями: затратами на строительно-монтажные работы, стоимостью оборудования, машин, механизмов, инструментов, инвентаря, прочими капитальными работами и затратами. [2]

Технологическая структура оказывает существенное влияние на эффективность капитальных вложений. Увеличение в составе капитальных вложений доли оборудования, а также производственных сооружений- наиболее активной части основных фондов- по сравнению с затратами на строительно-монтажные работы позволяет производить относительное снижение капитальных вложений на единицу выпускаемой продукции и тем самым повышать их экономическую эффективность.

Структура капитальных вложений по формам собственности- это распределение капитальных вложений по государственным, арендным, акционерным, другим коллективным предприятиями, кооперативам и т.п.

В зависимости от формы собственности различают:

ь государственные капитальные вложения

ь капитальные вложения собственников.

Реализация государственных капитальных вложений тесно связана с инвестиционной политикой государства, а реализация капитальных вложений других собственников- с конкретной инвестиционной политикой инвесторов.

Источник: vuzlit.com

Расчет капитальных затрат (вложений) в разработку месторождения

Для расчета капитальных вложений необходимо определить объемы первоначальных и дополнительных капитальных затрат.

Первоначальными затратами называются капиталовложения в строительство скважин и прискважных сооружений, обеспечивающие заданную проектом добычу газа в начальный период эксплуатации промысла.

Дополнительными называются капиталовложения в строительство скважин и прискважных сооружений, предназначенные для поддержания заданной добычи на постоянном уровне.

Капитальные вложения рассчитываются только за период постоянной добычи газа.

Для расчета капитальных затрат определяем направления капитальных вложений по следующим объектам:

· прочие объекты промышленно-производственного назначения;

· объекты жилищного строительства.

В соответствии с изложенным выше, ориентировочный расчет капитальных затрат на добычу газа (Квл) будет иметь следующий вид:

Квл = n * (Кбур + Кобв + Кв.л.) + Кгск + σ * Рп + К’проч * (У + 1,5),

где n — количество скважин,

Кбур, Кобв, Кв.л., Кгск – капитальные вложения в бурение, обвязку скважин, выкидные линии и газосборный коллектор

σ — удельные капитальные вложения в объекты жилищного строительства тыс. руб/чел. Принимаем σ =9 тыс. руб/чел,

К’проч — капитальные затраты в прочие объекты участка промысла, Принимаем К’проч = 180 тыс.руб.

Pn — количество работников на промысле

где У — количество участков на промысле (У = 2) , принимается из расчета до 50 скважин на 1 участок.

Определим количество работников на промысле по годам разработки месторождения

Где Роп – количество операторов на 1 скв. Pоп принимаем равным 1.

Рпр1 — прочее число работников для одного участка промысла мелкого месторождения, принимаем равным 50.

Рпр2 — количество прочих работников для 2-го участка, принимаем равным 10.

Определяем Рn для 1 года разработки месторождения.

Pn =1* 75 + 50 + 10 * (2-1) =135 человек.

Рассчитаем первоначальные капитальные вложения для вариантов I и III для первого года разработки месторождения:

Квл 1го д = 75* (2402 + 103 + 65) + 5874 + 9 * 135 + 180 * (2 + 1,5) = 200,469 млн.руб.

Далее рассчитаем дополнительные капитальные вложения для вновь вводимых скважин:

2 год: т.к. количество скважин не увеличивалось, следовательно, Кдоп.з 2год =0,

3 год: т.к. количество скважин не увеличивалось, следовательно, Кдоп.з 3год =0

4 год: Кдоп.з. 4год =1* (2402 + 103 + 62) + 9 * 1 = 2579 тыс.руб.

И.т.д. до 11-го года разработки включительно.

Рассчитаем первоначальные капитальные вложения для варианта II для первого года разработки месторождения:

Квл 1год = 73 * (2402 + 103 + 94) + 1749 + 9 * 135 + 180 * (2 + 1,5) = 198,519 млн.руб.

Аналогично рассчитаем дополнительные капитальные вложения для варианта II для второго и 3 года разработки месторождения, Кдоп.з. 2год = 0, Кдоп.з. 3год = 0

Рассчитаем капитальные вложения для варианта II для четвертого года разработки месторождения:

Кдоп.з. 4год = 1* (2402 + 103 + 94) + 9 * 1 = 2608 тыс. руб.

И т.д. до 11-го года разработки включительно.

Определяем накопленные капитальные вложения по вариантам разработки месторождения и результаты сводим в таблицу 1.2.

1-ый год (1 и Ш варианты) = 200,469 млн.руб.

1-ый год (П вариант) = 198,519 млн. руб.

Поскольку новые скважины не водились, то для 2-го и 3-го года эксплуатации накопленные капитальные затраты не меняются:

2-ой год (I и Ш варианты) = 200,469 млн.руб.

2-ой год (II вариант) = 198,519 млн. руб.

3-ий год (I и Ш варианты) = 200,469 млн. руб.

3-ий год (II вариант) = 198,519 млн. руб.

И т.д. по всем годам

Определяем удельные значения капитальных затрат по годам разработки:

К уд(t) = Кнакопл (t) / Qдоб(t),

где К уд(t)-удельные капитальные затраты в добычу газа в год t, руб/тыс. м 3 ,

Источник: kazedu.com

Структура капитальных вложений.

по технологической структуре — капитальные вложения включают стоимость следующих видов работ и затрат: строительные работы, монтажные работы (СМР); приобретение оборудования (требующее и не требующее монтажа); приобретение инструмента и инвентаря; прочие капитальные затраты;

по назначению капитальные вложения подразделяются на вложения в объекты производственного и непроизводственного назначения;

по способу производства строительных и монтажных работ капитальные вложения подразделяются на работы, выполняемые подрядным и хозяйственными способами;

по источникам финансирования капитальное строительство может осуществляется как посредством собственных средств, так и с помощью привлеченных.

Технологическая структура капитальных вложений

Капитальные вложения в основные фонды по своей технологической структуре слагаются из стоимости следующих видов работ и затрат:

— работ по монтажу оборудования;

— оборудования (требующего и не требующего монтажа), предусмотренного в сметах на строительство;

— инструмента и инвентаря, включаемых в сметы на строительство;

— машин и оборудования, не входящих в сметы на строительство;

— прочих капитальных работ и затрат.

К строительным работам относятся:

Работы по возведению, расширению и реконструкции постоянных и временных (титульных) зданий и сооружений и связанные с ними работы по монтажу железобетонных, металлических, деревянных и других строительных конструкций; работы по устройству и разработке подкрановых путей для башенных и других кранов.

Работы по сооружению внешних и внутренних сетей водоснабжения, канализации, теплофикации, газификации и энергоснабжения; возведение установок (сооружений) по охране окружающей среды от загрязнений.

Работы по сооружению нефтепроводов, продуктопроводов, газопроводов, воздушных и кабельных линий электропередачи, линий связи (включая стоимость кабеля или провода и троса, но без стоимости электрооборудования и арматуры высоковольтных линий); работы по сооружению мостов и набережных, дорожные работы, подводно — технические, водолазные и другие виды специальных работ в строительстве.

Работы по установке санитарно — технического оборудования (включая стоимость этого оборудования).

Работы по устройству оснований, фундаментов и опорных конструкций под оборудование, по обмуровке и футеровке котлов, печей и других агрегатов.

Работы по освоению участков, по подготовке и планировке территорий строительства, включая намыв территории и связанные с этим снос строений, вырубку леса, корчевание пней, осушение, вертикальную планировку и т.д.

Работы по озеленению и благоустройству территорий застройки, а также поселков и городов.

Затраты, связанные с управлением и производством строительных работ и включаемые в их стоимость:

— средства на возмещение затрат по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования;

— затрат, связанных с командированием работников для выполнения строительных, монтажных и специальных работ;

— затрат, связанных с подготовкой и переподготовкой кадров строительных и монтажных организаций;

— средства, связанные с осуществлением работ вахтовым методом;

— средства на выплату надбавок к заработной плате стимулирующего характера по системным положениям (премии, надбавки к тарифным ставкам и окладам за профессиональное мастерство и т.д.), компенсирующего характера, связанных с режимом работы и условиями труда (за работу в ночное время, в многосменном режиме, тяжелых, вредных условиях труда, доплаты за подвижной и разъездной характер работы и т.д.), оплата очередных и дополнительных отпусков и др. выплат за неявочное время, выплаты по районным коэффициентам за работу в пустынных, безводных и высокогорных местностях, надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах Европейского Севера и других районах с тяжелыми климатическими условиями;

Другие, не перечисленные выше виды строительных работ и затрат, предусмотренные в Строительных нормах и правилах.

К работам по монтажу оборудования относятся:

Работы по сборке и установке технологического, энергетического, подъемно — транспортного, насосно — компрессорного и другого оборудования на месте его постоянной эксплуатации, включая проверку и испытание качества монтажа (сборка и установка санитарно — технического оборудования, учитываемого в стоимости строительных работ, относятся к строительным работам, см. подпункт ).

Работы по устройству подводок к оборудованию (подвод воды, воздуха, пара, охлаждающих жидкостей, прокладка, протяжка и монтаж кабелей, электрических проводов и проводов связи).

Работы по монтажу и установке технологических металлоконструкций, обслуживающих площадок, лестниц и других устройств, конструктивно связанных с оборудованием.

Работы по изоляции и окраске устанавливаемого оборудования и технологических трубопроводов.

Не включают в объем работ по монтажу оборудования:

— затраты по демонтажу и монтажу оборудования, производимые во время пусковых и наладочных работ;

— работы по монтажу и демонтажу строительных машин и механизмов;

— работы по доизготовлению, предмонтажной ревизии, устранению дефектов и повреждений оборудования.

В состав затрат на оборудование, инструмент, инвентарь входят:

Стоимость технологического, энергетического, подъемно — транспортного и другого оборудования (монтируемого и немонтируемого), входящего в сметы на строительство (включая и то, которое приобретается для замены устаревшего и изношенного): станков, прессов, двигателей, генераторов, котлов производственных, насосов, компрессоров, кранов, подъемников грузовых и пассажирских, транспортных средств, технологически связанных с процессом промышленного производства (цементовозы и панелевозы, сталевозы и чугуновозы; внутрикарьерный транспорт, рудничные электровозы и вагонетки, промышленные мотовозы, автокары, электрокары, валочно — пакетирующие и валочно — трелевочные машины, лесосплавный флот, подвижной состав узкоколейных лесовозных дорог и т.п.); оборудование для лабораторий, мастерских, опытных установок, рентгеновских, электроводосветолечебных и других медицинских кабинетов и т.п.

Стоимость нестандартизированного оборудования (включая стоимость его проектирования) и котельно — вспомогательного оборудования. К нестандартизированному оборудованию относится оборудование, предусматриваемое в утвержденных проектах (рабочих проектах) и сметах на капитальное строительство и изготавливаемое по разовым (единичным) заказам предприятиями или строительно — монтажными организациями по заказным спецификациям и чертежам проектно — конструкторских организаций, как неповторяющееся и применяемое лишь в силу особых технических решений в проекте.

Стоимость контрольно — измерительных приборов, средств автоматизации и связи, производственного инструмента и инвентаря, в том числе малоценного и быстроизнашивающегося, включаемого в сметы на строительство в качестве первого комплекта для строящихся предприятий и объектов.

Затраты на приобретение оборудования, инструмента и инвентаря, предусматриваемых в сметах на первоначальное оснащение высших и средних учебных заведений, общеобразовательных школ, школ — интернатов, профессионально — технических учебных заведений, дошкольных учреждений, больниц, амбулаторно — поликлинических учреждений, общежитий, клубов, библиотек, а также других культурно — бытовых объектов.

Стоимость оборудования и машин, не входящих в сметы на строительство, включая сборно — разборные и передвижные инвентарные помещения и мастерские, в том числе приобретаемых для замены устаревших и изношенных.

Затраты на предмонтажные ревизии оборудования и устранение выявленных при этом дефектов (если такие затраты производятся за счет капитальных вложений).

Суммы платежей судостроительным заводам, производимые по степени готовности судов.

Стоимость отдельных элементов и частей оборудования, связанных с оснащением, заполнением и укомплектованием оборудования, являющихся его составной частью; стоимость изготовленных на стройке отдельных узлов и деталей оборудования.

Стоимость работ по составлению рабочих чертежей для изготовления нестандартизированного оборудования, оплачиваемых за счет капитальных вложений застройщика отдельно от оплаты стоимости его изготовления.

Стоимость оборудования, машин и механизмов, приобретаемых по лизингу.

Стоимость автомобилей, ПЭВМ и другой счетной техники, кассовых аппаратов и другого оборудования, приобретаемого для действующего предприятия и не связанного со строительством объекта.

Оборудование подразделяется на оборудование, входящее и не входящее в сметы на строительство.

К оборудованию, входящему в сметы на строительство, относятся оборудование, машины и механизмы, предусмотренные в проектах и сметах на реконструкцию, расширение, техническое перевооружение действующих предприятий, поддержание производственных мощностей и на строительство новых предприятий и объектов.

К оборудованию, не входящему в сметы на строительство, относится оборудование, машины и механизмы, которые в соответствии с установленным порядком разработки проектно — сметной документации для данной отрасли не подлежат включению в сметы на строительство предприятий и объектов, а также в сметы на расширение, реконструкцию, техническое перевооружение действующих предприятий и поддержание производственных мощностей.

К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его отдельных частей или установки на фундаменты и опоры.

К этому оборудованию относятся также и электронно — вычислительные машины, для сдачи в эксплуатацию которых требуется выполнить электромонтажные и пусконаладочные работы.

К оборудованию, не требующему монтажа, относится оборудование, которое не требует для ввода его в действие предварительной сборки или установки на опоры, фундаменты: локомотивы, вагоны, тракторы, сельскохозяйственные машины, строительные и дорожные машины, автомобили, морские и речные суда, двигатели, приборы и т.п.

В состав прочих капитальных работ и затрат входят:

Проектно — изыскательские работы (включая работы для строительства будущих лет и затрат по разработке технико — экономических обоснований), осуществляемые за счет капитальных вложений, а также авторский надзор проектных организаций, экспертизы проектов.

Работы по эксплуатационному и глубокому разведочному бурению на нефть, газ и на термальные воды.

Расходы по отводу земельных участков и переселению в связи со строительством (кроме строительных работ, связанных с переселением), т.е. изъятие его, предоставление и передачу в собственность или аренду, в том числе на покрытие затрат на выдачу архитектурно — планировочного задания и красных линий застройки.

Затраты, связанные с компенсациями за сносимые строения и садово — огородные насаждения, посев, вспашку и другие сельскохозяйственные работы, произведенные на отчуждаемой территории, возмещением убытков и потерь, по переносу зданий и сооружений (или строительство новых зданий и сооружений взамен сносимых), по возмещению убытков, причиняемых проведением водохозяйственных мероприятий; прекращением или изменением условий водопользования, по возмещению потерь сельскохозяйственного производства при отводе земель.

Затраты, связанные с освоением новых земель взамен изымаемых у землепользователей земельных участков для строительства и других государственных и общественных нужд (кроме стоимости строительных работ на эти цели).

Плата за землю при выкупе земельного участка для строительства (оплата услуг адвокатов, агентов по операциям с недвижимостью, других посредников, пошлины и т.п.).

Затраты по насаждению и выращиванию многолетних плодово — ягодных культур (садов, виноградников и др.), на создание (закладку и уход) защитных лесных полос, включая полезащитные, садозащитные, водорегулирующие и другие лесные полосы, в том числе вдоль автомобильных и железных дорог.

Затраты на проведение культур технических работ на землях, не требующих осушения, и на террасирование крутых склонов.

Затраты на приобретение рабочего и продуктивного скота, осуществляемые несельскохозяйственными предприятиями и организациями.

Расходы на подготовку эксплуатационных кадров для строящегося предприятия, предусмотренные в смете на строительство.

Затраты, связанные с организованным набором рабочих.

Предусмотренные в проектах и сметах строящихся предприятий или сооружений расходы на научно — исследовательские работы по уточнению строительных и технологических проектных решений в связи со спецификой местных условий строительства и особенностями работы данного предприятия или сооружения (кроме работ, связанных с сооружением экспериментальных установок и приобретением оборудования).

Расходы по организации и проведению подрядных торгов.

Другие работы и затраты, не относящиеся к строительным и монтажным работам, предусмотренные в сводном сметном расчете стоимости строительства.

Суммы уплаченных банку процентов за кредит распределяются в отчетности по технологической структуре капитальных вложений и включаются в инвентарную стоимость объекта в размерах, установленных законодательством.

Суммы налога на добавленную стоимость включаются в капитальные вложения и ввод в действие основных фондов за исключением случаев, установленных Федеральной налоговой службой России и Министерством финансов Российской Федерации в Инструкции о порядке исчисления и уплаты налога на добавленную стоимость и дополнениях и изменениях к ней, когда суммы этого налога не включаются в капитальные вложения и ввод в действие основных фондов.

Воспроизводственная структура капитальных вложений.

Группировка капитальных вложений по экономическому назначению (производственных и непроизводственных) позволяет определить соотношение инвестиций, направленных на создание и воспроизводство основных фондов в материальной сфере экономики и социальном комплексе.

К объектам производственного назначения относятся объекты, которые после завершения их строительства будут функционировать в сфере материального производства, принимать участие в создании новой продукции и услуг. Объекты непроизводственного назначения предназначены для удовлетворения социальных, культурных, просветительских и других нужд населения, для обслуживания государственных, общественных организаций.

Конечным результатом инвестиционной деятельности является ввод в действие основных фондов в стоимостном и натуральном выражении.

Ввод в действие основных фондов в стоимостном выражении является наиболее универсальным показателем, используемым для характеристики конечного результата инвестиционной деятельности на макро уровне.

Ввод в действие основных фондов в натуральном измерении представляет собой завершенные строительством и сданные в эксплуатацию здания и сооружения по площади, объему, вместимости и т.п. Эти показатели имеют особо важное значение при анализе развития отдельных отраслей (видов экономической деятельности), так как они имеют ярко выраженную отраслевую характеристику.

Планирование инвестиций. Процедура принятия решений по инвестированию строительных работ на федеральном и территориальном уровнях.

Планирование КВ, как правило, составляет один из элементов долгосрочного планирования на предприятии. Часто говорят о долгосрочном планировании, имея ввиду конкретные сроки. Временной интервал следует рассматривать лишь условно. Более важным признаком планирования на длительный период является то, что его временное измерение представляет собой серьезную проблему.

К чему конкретно стремится руководство предприятия (хозяйства) с помощью планирования? Если говорить коротко – к перспективе.

Планирование КВ – часть долгосрочного планирования. Цель деятельности предприятия играет большую роль в планировании КВ.

Основные элементы планирования КВ:

Поиск и изучение объекта КВ;

Определение количественных характеристик различных вариантов КВ;

Сравнение вариантов и проведение инвестиционных проектов;

Финансирование КВ и составление проекта плана с учетом особенностей объекта КВ и возможностей финансирования;

Принятие решения о КВ и разработка плана его осуществления;

Контроль КВ в период их осуществления и на последующих стадиях.

Источники идей КВ. При поиске идей и планировании КВ важно иметь несколько вариантов.Рассматривая лишь один вариант, трудно обеспечить успех КВ. Планирование – это прежде всего выбор вариантов.

Сущность и критерий экономической эффективности

В производственной практике и научных исследованиях по строительству (и в других отраслях) широко распространены два понятия: эффект и эффективность.

Эффект — это результат какого-либо действия (творческих усилий, производственных мероприятий), это то, что удалось достигнуть. Например, на строительстве, в результате проведенных организационно-технических мероприятий по охране труда, сократился (прекратился) травматизм. В чем здесь эффект? Эффект здесь в отсутствии травм.

Или -эффект здесь в грамотной, осознанной работе на стройплощадке. Достигли этого — и прекратились несчастные случаи. Сокращение числа травм — это измеритель эффекта в данном случае. На бетонорастворном заводе поставили пылеуловители (мультициклоны) и прекратились потери цемента в воздух. Эффект — сэкономленное количество цемента. В данном случае это технический эффект.

В системе бухгалтерского учета в связи с этим будет зафиксирован экономический эффект в виде сокращения затрат на потерях цемента. Эффект, представленный в денежном выражении, принято называть экономическим эффектом.

Эффективность — это соотношение результатов производства и затрат на него. Можно сказать иначе — это соотношение эффекта и затрат на его достижение.

Сущность проблемы повышения эффективности заключается в том, чтобы на каждую единицу затрат — трудовых, материальных, финансовых — добиться увеличения объема производства и соответствующего эффекта (технического или экономического). Показатель эффективности дает более объективную характеристику экономической работе предприятия.

Например, годовой экономический эффект подрядной строительно-монтажной организации (СМО) от внедрения новой техники составил в истекшем году 800 млн. руб., при этом затраты на новую техники и на ее внедрение составили 100 млн.руб. Экономическая эффективность в данном случае составила: 800: 100 = 8 руб. экономического эффекта на каждый рубль затрат. В конкурентной СМО годовой экономический эффект составил тоже 800 млн.руб., но их затраты на новую технику были ниже — 80 млн.руб., и они достигли эффективности 10 руб. экономии на 1 руб. затрат. По годовому экономическому эффекту можно предположить, что две соперничающие СМО примерно равны, и только вычисление экономической эффективности показывает со всей определенностью, что конкурентная организация работала лучше.

В рассмотренном примере дана оценка экономической работы двух СМО, у которых экономический результат был одинаков, а эффективность была больше (лучше) у конкурента. Именно потому, что при одинаковом экономическом эффекте эффективность была выше у конкурента, мы и сделали вывод о том, что он работал лучше. Здесь для оценки работы мы избрали лучший (более высокий) результат по показателю эффективности, то есть в качестве критерия здесь выступил не какой-то конкретный результат, а больший из возможных. В таких случаях говорят — в качестве критерия принимается максимум экономической эффективности. Если вы рассматриваете 20 СМО с одинаковыми экономическими результатами, лучшей будет та организация, у которой самый высокий показатель экономической эффективности.

Расчет экономической эффективности инвестиционных проектов.

Анализ эффективности инвестиционных проектов, адаптированный для условий перехода к рыночной экономике, для различных уровней проводится в соответствии с ”Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования”, утвержденными Госстроем России, Министерством экономики РФ, Министерством финансов РФ и Госкомпромом России 31 марта 1994 г. N 7-12/47.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Различаются следующие показатели эффективности инвестиционного проекта:

показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

показатели бюджетной эффективности, отражающие финансовые последствия осуществления проектов для федерального, регионального или местного бюджетов;

показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающее стоимостное измерение.

Критерии оценки инвестиционных проектов:

ЧДД — чистый дисконтированный доход;

Т ок – сроки окупаемости ИП;

ИД — индекс доходности;

ВНД — внутренняя форма доходности

Критерий эффективности чистый дисконтированный доход определяется по формуле:

ЧДДi = (Дi – Si — Ki)/(1+Е) t ,

где ЧДДi – чистый дисконтированный доход по i-му варианту;

Si – текущие (эксплуатационные) затраты по i-му варианту;

Кi – капитальные затраты в основные фонды по i-му варианту;

Дi – доходы по i-му варианту;

Е – коэффициент приведения доходов и затрат к расчетному году t, t = (0,T), Е=0,12;

Т – срок службы приобретенных основных средств, Т = 7 лет.

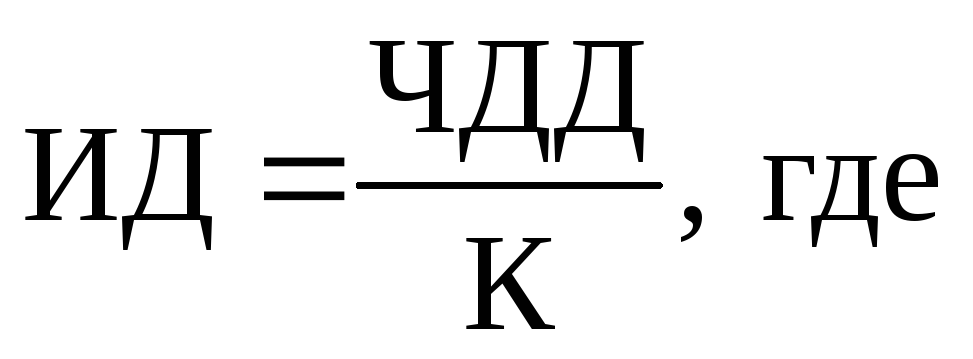

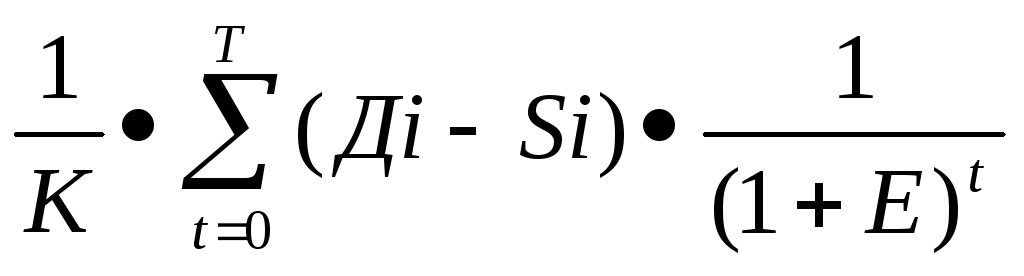

Критерий эффективности индекс доходности (ИД). Этот критерий представляет собой отношение суммы приведенных эффектов к величине капиталовложений и определяется по формуле:

ИД = ;

К – величина капиталовложений;

Дi – доходы по i-му варианту;

S – затраты по i-му варианту, без учета кап. вложений.

Е – коэффициент приведения затрат к расчетному году t, t = (0,T), E=0,12;

Т – срок службы приобретенных основных средств, Т = 7 лет.

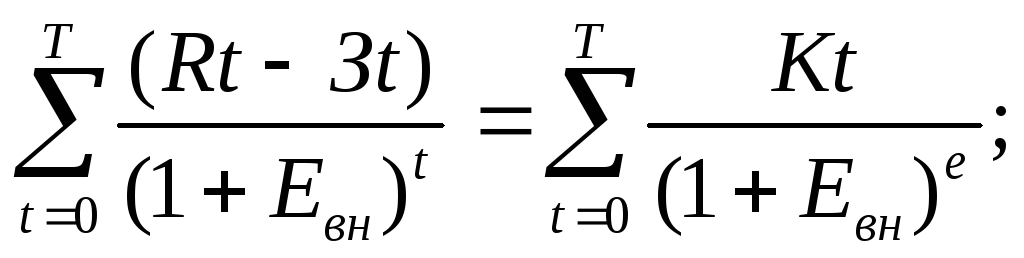

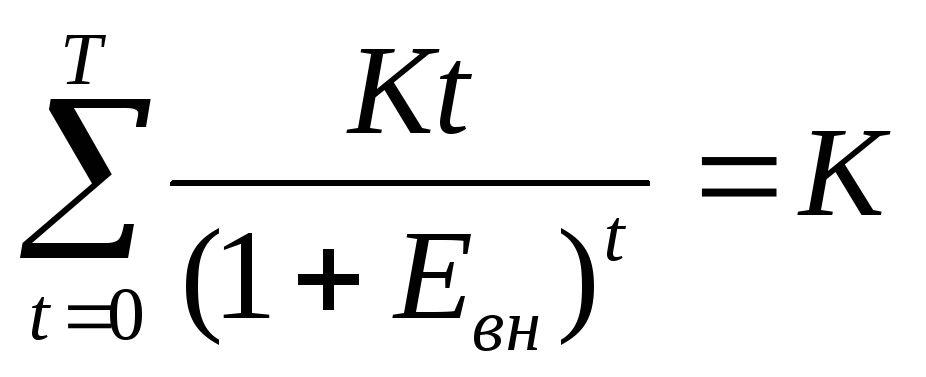

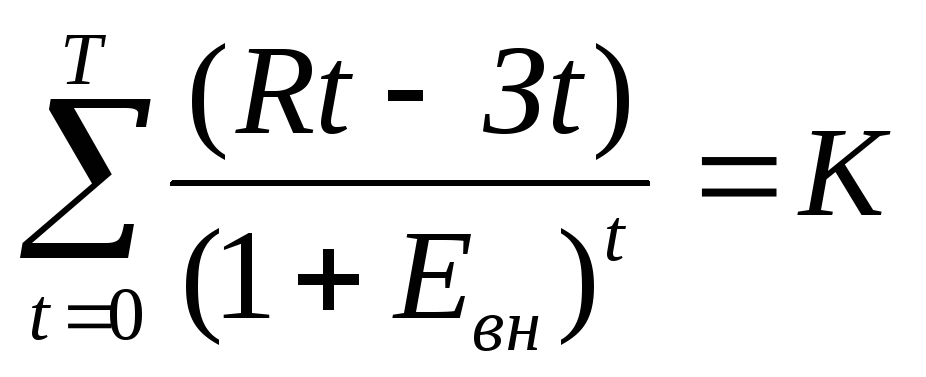

Критерий эффективности внутренняя форма доходности (ВНД), представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна капиталовложениям. Иными словами Евн (ВНД) является решением уравнения:

(*)

где Rt – результаты, достигаемые на t-ом шаге расчета, т. е. доходы подрядчика за выполненные работы;

Зt – текущие затраты на t-ом шаге;

Kt – капиталовложения на t-ом шаге;

Т – срок службы приобретенных основных средств, Т = 7 лет.

Капиталовложения Kt – это стоимость введенных в эксплуатацию основных фондов на t-ом шаге. При условии того, что мы сразу рассчитываемся за комплект машин и больше не требуется капиталовложений в основные фонды, то:

, т. е. дисконтирования правой части уравнения не требуется, так как кап. вложения распределены во времени, а имеют разовый характер.

Т. о. уравнение (*) приобретает вид:

, (**)

Совокупность факторов определяющих эффективность капитальных вложений

Роль фактора времени в повышении эффективности инвестиций

Фактор времени действует в нескольких направлениях: