Журналы учета выполненных работ (формы №№ КС-6 и КС-6а)

Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма № КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма № КС-6).

Общий журнал № КС-6 ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию

Акт приемки сдачи выполненных работ или услуг в 2018 году

Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма № КС-6а) — это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемки

Акты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

— Акт о приемке выполненных работ по форме № КС-2;

— Справка о стоимости выполненных работ и затрат по форме № КС-3;

— Акт приемки законченного строительством объекта по форме № КС-11;

— Акт приемки законченного строительством объекта приемочной комиссией по форме № КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы №№ КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России № 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

Обратите внимание! Унифицированные формы должны заполняться в рублях. Этот порядок применяется и тогда, когда в договоре стоимость работ определена в условных единицах.

В Письме Росстата № 01-02-9/381 указано, что условные денежные единицы в унифицированных формах первичной учетной документации по строительству (№№ КС-2, КС-3, КС-11) применять нельзя на основании п. 1 ст. 8 Федерального закона от 21.11.1998 № 129-ФЗ «О бухгалтерском учете».

Форма № КС-2

Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме № КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы № КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме № КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме № КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой. На основании сметы были установлены цены договора строительного подряда.

На практике форма № КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма № КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы № КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме № КС-11. При таких условиях акт по форме № КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе. В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат. Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме № 01-02-9/381 разъяснил, как заполнять форму № КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме № КС-2 (графы 4 «Номер единичной расценки» и 7 «цена за единицу, руб.»), не указываются и в них ставится прочерк.

Все остальные графы: 3 «Наименование работ», 5 »Единица измерения», 6 «количество» и 8 «стоимость, руб.» — обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

Пример. Заказчик — ООО «Фолд» проводит реконструкцию и перепланировку своего офисного здания за свой счет. СМР выполняет подрядчик ООО «Стройинвест». Общая стоимость работ (без НДС) составляет 1 000 000 руб. Работы производятся в течение августа 2005 г. Взаиморасчеты проводятся по фиксированным договорным ценам.

Материалы для СМР подрядчик приобретает у сторонних организаций. При приемке выполненных работ заказчик и подрядчик составляют и подписывают акт по форме № КС-2.

В разд. 1 акта в графе 3 представлены виды работ, которые выполнены при реконструкции и перепланировке офиса ООО «Фолд». В графах 5 и 6 отражаются единицы измерения работ и их количество, а в графе 8 — стоимость каждого вида работ. Затем подводится итог по разд. 1.

В разд. 2 акта приводятся материалы, приобретенные подрядчиком и использованные для проведения работ, указанных в разд. 1. Затем определяются общая стоимость материалов и стоимость СМР в графе 8.

Акт подписывают ответственные лица заказчика («Принял. ») и подрядчика («Сдал. »).

ИсточникДополнительные работы после подписания КС-11 и акта ввода

как по вашему может ли заказчик принимать, а подрядчик представлять в виде актов на дополнительные работы после подписания сторонами и получения акта на ввод в эксплуатацию? в рамках одного и того же контракта, без заключения допсоглашений на доп. работы. если можно, то ссылка на нормативку.

Сергей, Вот вы прежде чем вопрос задать, сами думаете над ними. У Вас произошло закрытия объекта, т.е. Вы сдали объект в эксплуатацию, получили за это деньги и выполнили условия по договору. На основании чего вы будете подписывать ? если у вас нет юридических обязательств и оснований для оплаты данного выполнения?

| Денис Владимирович пишет: сами думаете над ними |

После, выполнения работ,после подписания всех актов(скрытых работ и пр.) и актов на выпол. работы и ввода объекта, со всеми обязательными подписями-объект считается юридически и фактически принятым в эксплуатацию! Все работы, указанные в Контракте,после приёмки объекта- д.б. быть выполнены! Иначе не было бы -акта приёмки законченного строительством объекта!

А если эти работы не выполнены, а подписан-это фальсификация документов (УК РФ ст.303 ч.1). При составлении , д.б. указаны все недостатки! Если они существенные и без них нельзя принять объект-он не принимается!Всё зависит от Заказчика. Он платит деньги! Если ему очень (денег нет,например) надо,он примет объект и наполовину построенным!Но это не касается бюджетных денег.

За них голову снимут!

Краткий обзор работы в ПК «ГРАНД-Смета» при расчёте объектных смет и сводных сметных расчётов. 1. ОС и ССР 00:23 Как создать новую объектную смету (сводный сметный расчёт)? 02:15 Как добавить в сводный сметный расчёт итоги по локальным и объектным.

Описание формирования локальной сметы, составленной ресурсным методом в программе составления сметных расчетов АРОС-Лидер 2.0. Описание основных принципов работы и дополнительных возможностей.

О внесении изменений в некоторые приказы Министерства строительства и жилищно-коммунального хозяйства Российской Федерации по вопросам совершенствования сметных норм

Сентябрь 2017. Коэффициенты пересчета в текущий уровень цен сметной стоимости оборудования, мебели, инвентаря и принадлежностей, определенной в ценах ТСН-2001

О внесении изменений в классификатор строительных ресурсов, сформированный приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 2 марта 2017 г. № 597/пр

ИсточникКем подписывается акт приемки законченного строительством объекта

Кто подписывает КС 14

Расшифровка определения

Форма КС-14 получила название акта приемки законченного строительством объекта приемочной комиссией. Данный документ имеет ряд сходств с формой КС-11, однако, в отличие от нее здесь указывается не только исполнитель и заказчик, но и приемная комиссия, которая состоит из надзорных органов.

Форма номер КС-14 — это документ, свидетельствующий о приемке и вводе объекта незавершенного строительства в состав основных фондов любой формы частной собственности. Сюда включаются также объекты, находящиеся в государственной собственности, а также возведенные за льготные средства. Этот документ является подтверждающим фактом окончания работ, и обязывает заказчика исполнить все предусмотренные договором обязательства перед исполнителем.

Утверждена 30 октября 1997 года, и применяется до сих пор и регулируется постановлением Госкомстата РФ от 30.10.1997 N 71а. Действующая редакция была принята 21 января 2003 года.

- Составляется в необходимом количестве.

- В нем должны присутствовать в обязательном порядке подписи руководителей или уполномоченных для этого лиц от генподрядчика, заказчика, а также членов приемочной комиссии.

- Состав этой комиссии определяется по условиям договора либо заказчиком, либо исполнителем.

- В этом документе также указывается полная стоимость проведенных работ в ценах, актуальных на момент сдачи объекта.

Оформляют акт приемки заказчик и члены приемочной комиссии на основании проведенных исследований, испытаний, измерений, а также документов, предоставленных исполнителем, свидетельствующих о соответствии предъявляемым, требованиям и нормам проектной документации.

Заполнение по пунктам и страницам

При заполнении акта по форме КС-14 можно столкнуться с некоторыми проблемами. Он имеет множество полей, которые нужно внимательно заполнять. При составлении этого документа проверяется не только соответствие законченного строительством объекта проектной документации, но и предъявляемым законодательным нормам и стандартам. Нужно знать, что этот документ является основным при принятии решения органами местного самоуправления о вводе объекта в эксплуатацию.

Заполнение первой страницы

Заполнение акта приемки формы КС-14 начинается с внесение данных в «шапку» документа:

- Указывается должность, подпись, расшифровка подписи и дата утверждения уполномоченным на это лицом.

- В наименовании документа указывается порядковый номер акта, согласно внутренней номенклатуре.

- Указать полное наименование организации, в полном соответствии с учредительными документами. Дополнительно нужно указать код ОКПО, его можно найти в регистрационных документах.

- Указывается полный адрес расположения передаваемого объекта, с указанием города, улицы, номера, дома и других идентифицирующих признаков.

- Заносятся сведения об инициаторе приглашения приемочной комиссии. Указывается вид распорядительного документа, по которому приглашается комиссия, а также дата его составления. Дату необходимо разнести по соответствующим графам.

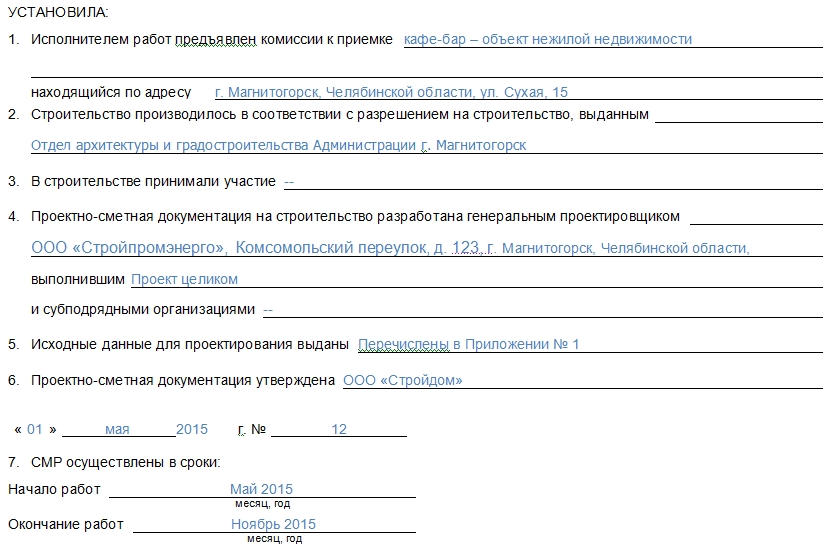

Далее, заносятся сведения о возведенном объекте:

- Пункт 1. Предназначен для внесения полного наименования возведенного объекта с адресом его месторасположения.

- Пункт 2. Указывается орган государственной власти, который выдал разрешение на строительство объекта.

- Пункт 3. Вписывается информация о субподрядчиках, которые были задействованы в процессе возведения здания.

- Пункт 4. Предназначен для указания информации о компании, которая занималась проектировкой здания и разработкой проектно-сметной документации, указывается также полный адрес ее местоположения.

- Пункт 5. Нужно указать ссылку на номер предложения, на основании которого выданы исходные данные для разработки проекта.

- Пункт 6. Указывается наименование организации, которая утвердила проектно-сметную документацию, обычно ей является организация-заказчик, но иногда указываются инвесторы или другие заинтересованные лица. Нужно также разместить информацию о номере и дате документа, утверждающего проект.

- Пункт 7. Предназначен для обозначения сроков проводимых работ.

Заполнение второй страницы

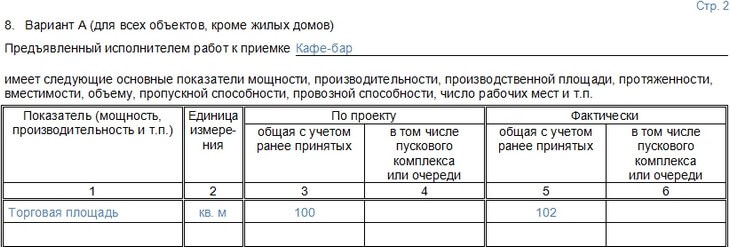

Пункт 8. В нем указывается необходимая информация в одной из двух представленных таблиц. Выбор таблицы зависит от вида объекта, возведенного исполнителем. Если объект является жилым домом, то нужно заполнять вариант Б, в противном случае вариант А.

В варианте А таблица состоит из 4 столбцов:

- Столбец 1. Указываются показатели в котором производятся основное измерение. Это могут быть мощность, пропускная способность и т.п.

- Столбц 2. Единица измерения. В этом качестве могут выступать квадратные метры, кубические метры, погонные метры и т.п.

- Столбцы 3-6. Предназначены для указания проектного и фактического общего количества единиц объекта или очереди.

Вариант Б немного отличается от предыдущего. Здесь в обязательном порядке указывается:

- общая площадь застройки;

- количество этажей;

- общий строительный объем;

- количество квартир, с разделением на подпункты по количеству комнат.

Здесь, как и в предыдущем варианте указываются значения, которые были в проектной документации, и которые получились фактически.

Заполнение третьей страницы

На третьей странице указывается дополнительная информация:

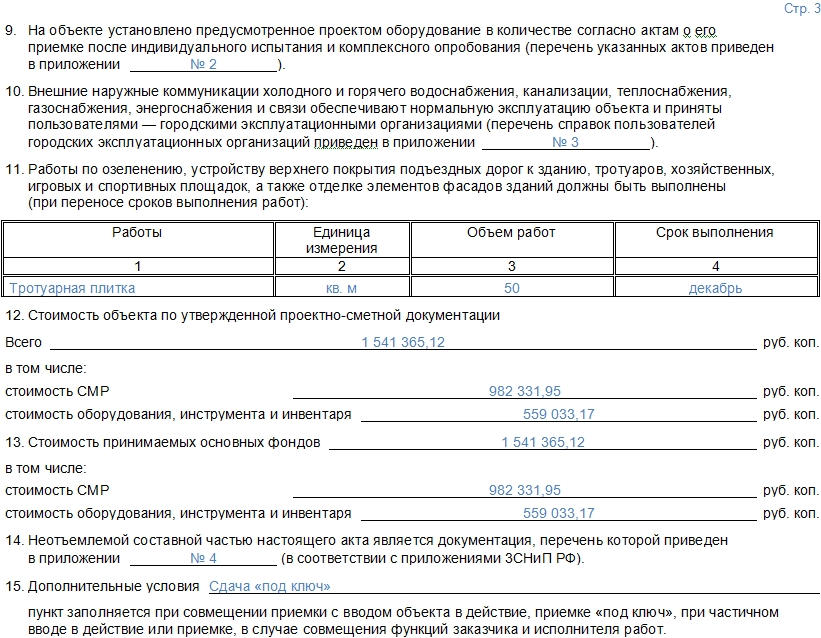

- Пункт 9. Указываются номера приложения, в котором есть информация об актах приемки оборудования, установленного на объекте.

- Пункт 10. Вписываются номера приложения, в котором имеется информация об актах приемки и других сопроводительных документах коммуникаций, расположенных на объекте.

- Пункт 11. Таблица, в которую вносятся дополнительные работы, проделанные во время исполнение договора, такие как озеленение придомовой территории, прокладка тротуаров и беговых дорожек.

- Пункт 12 и 13. Предназначены для указания окончательной стоимости объекта по проектной документации, а также цены принятого основного фонда. Они подразделяются на подпункты в которых указывается стоимость строительно-монтажных работ и стоимость оборудования.

- Пункт 14. Вносится информация о номере приложения, в котором имеется документация, относящаяся непосредственно к акту, и имеющая доказательный вес.

- Пункт 15. Предназначен для внесения дополнительных условий по договору.

Решение приемочной комиссии. Здесь нужно указать наименование объекта, а также должности членов комиссии и других заинтересованных сторон с подписями и их расшифровкой. После заполнения всех этих пунктов, акт можно считать законченным.

Основные отличия по содержанию

Акт КС-11 является своего рода приемо-сдаточным документом, подписываемым исполнителем и заказчиком подрядных работ при завершении строительства. А вот КС-14 является одним из основных документов при оформлении разрешения на выдачу компетентными органами решения о вводе объекта недвижимости в действие (подп. 4 п. 3 ст. 55 Градостроительного кодекса России).

Оба акта – и КС-11, и КС-14 – являются основанием для принятия объекта к учету и отражения задолженности перед исполнителем (на их основании делается проводка Дт 08 Кт 60). При этом КС-11 подтверждает факт окончательной приемки заказчиком выполненных подрядных работ по договору. КС 14, кроме вышеуказанного, еще и засвидетельствует факт ввода объекта в эксплуатацию. На его основании составляется форма ОС-1а и делается проводка Дт 01 Кт 08.

О составлении акта ОС-1а читайте в материале «Унифицированная форма № ОС-1а — бланк и образец».

Для целей отражения подрядных работ в бухучете достаточно будет оформления формы КС-11. В то же время, если предполагается участие приемочной комиссии, например при представительстве в ней госорганов или органов муниципалитета (если сдается государственный объект недвижимости), без составления акта КС-14 уже не обойтись.

О правилах оформления актов, связанных со строительством, подробнее читайте в статье «Акт приемки законченного строительством объекта (бланк)».

Добрый день! Как разобраться в вопросе — кто должен подписывать КС-14 (и кем назначается гос комиссия)?

Главный документ при вводе в эксплуатацию, это разрешение на ввод объекта в эксплуатацию от РТН (см. ГрК). Весь перечень приведен в ч.3 статьи 55 ГрК РФ:

Для принятия решения о выдаче разрешения на ввод объекта в эксплуатацию необходимы следующие документы:

1) правоустанавливающие документы на земельный участок;

2) градостроительный план земельного участка или в случае строительства, реконструкции линейного объекта проект планировки территории и проект межевания территории;

3) разрешение на строительство;

4) акт приемки объекта капитального строительства (в случае осуществления строительства, реконструкции на основании договора);

5) документ, подтверждающий соответствие построенного, реконструированного объекта капитального строительства требованиям технических регламентов и подписанный лицом, осуществляющим строительство;

6) документ, подтверждающий соответствие параметров построенного, реконструированного объекта капитального строительства проектной документации, в том числе требованиям энергетической эффективности и требованиям оснащенности объекта капитального строительства приборами учета используемых энергетических ресурсов, и подписанный лицом, осуществляющим строительство (лицом, осуществляющим строительство, и застройщиком или техническим заказчиком в случае осуществления строительства, реконструкции на основании договора, а также лицом, осуществляющим строительный контроль, в случае осуществления строительного контроля на основании договора), за исключением случаев осуществления строительства, реконструкции объектов индивидуального жилищного строительства;

7) документы, подтверждающие соответствие построенного, реконструированного объекта капитального строительства техническим условиям и подписанные представителями организаций, осуществляющих эксплуатацию сетей инженерно-технического обеспечения (при их наличии);

8) схема, отображающая расположение построенного, реконструированного объекта капитального строительства, расположение сетей инженерно-технического обеспечения в границах земельного участка и планировочную организацию земельного участка и подписанная лицом, осуществляющим строительство (лицом, осуществляющим строительство, и застройщиком или техническим заказчиком в случае осуществления строительства, реконструкции на основании договора), за исключением случаев строительства, реконструкции линейного объекта;

9) заключение органа государственного строительного надзора (в случае, если предусмотрено осуществление государственного строительного надзора) о соответствии построенного, реконструированного объекта капитального строительства требованиям технических регламентов и проектной документации, в том числе требованиям энергетической эффективности и требованиям оснащенности объекта капитального строительства приборами учета используемых энергетических ресурсов, заключение государственного экологического контроля в случаях, предусмотренных частью 7 статьи 54 настоящего Кодекса.

РЕФЕРЕНТ: Часть 3 статьи 55 в отношении документов и информации, используемых в рамках государственных услуг, предоставляемых исполнительными органами государственной власти субъектов Российской Федерации или территориальными государственными внебюджетными фондами, и муниципальных услуг, и в отношении документов и информации, находящихся в распоряжении государственных органов субъектов Российской Федерации, органов местного самоуправления, территориальных государственных внебюджетных фондов либо подведомственных государственным органам или органам местного самоуправления организаций, участвующих в предоставлении государственных или муниципальных услуг, не применяется до 01.07.2012 (часть 5 статьи 74 Федерального закона от 01.07.2011 N 169-ФЗ)

10) документ, подтверждающий заключение договора обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте.

КС-14 сейчас оформляется по желанию Заказчика и в виде, угодном Заказчику.

Заполнение данных в КС-14

Далее идут условия подписания акта, а именно:

Графа 1. Здесь вписывается полное наименование строительного объекта, над которым работал подрядчик, с указанием его адреса (город, улица, дом/строение).

Графа 2. Сюда включается название государственного органа, который выдал разрешение на строительство.

Графа 3. В эту строку вносится информация о субподрядчиках, то есть компаниях также принимавших участие в строительных работах. Если таковых нет, то эту строку можно пропустить.

Графа 4. Тут надо вписать полное наименование компании – генерального проектировщика, разработавшего проектно-сметную документацию на строительство данного завершенного объекта с указанием его адреса. Также, если есть, другие организации, принимавшие участие в разработке этой документации. Если таких организаций нет, следует отметить, что вся проектно-сметная документация создавалась целиком одной компанией.

Графа 5. Указывается ссылка на документ, на основании которого были выданы исходные данные для проектирования.

Графа 6. Эта строка включает в себя данные о фирме, утвердившей проектно-сметную организацию (как правило, это заказчик строительства, но иногда инвестор или иная заинтересованная структура), а также дату утверждения и номер документа.

Графа 7. В эти ячейки заносится период проведения строительно-монтажных работ с указанием четких дат начала и окончания стройки (только месяц и год).

Заполнение третей страницы

Графа 9. Здесь следует сослаться на приложение (т.е. указать его номер), в котором вписаны сведения об актах по приемке установленного на объект оборудования;

Графа 10. Тут должна быть ссылка на приложение, в котором указаны акты-приемки, справки и т.п. документы о включенных в объект строительства коммуникациях.

Графа 11. В эту небольшую таблицу вносятся сведения обо всех прочих проведанных работах по озеленению, благоустройству дорог, тротуаров, возведению спортивных, игровых, хозяйственных построек, относящихся к основному объекту завершенного строительства (с четким указанием единиц измерения, объемом и сроком исполнения работ).

Графы 12-13. Здесь цифрами указывается окончательная стоимость объекта строительства по проектно сметной документации, с разделением суммы на стоимость выполненных строительно-монтажных работ и стоимость оборудования, инструмента и инвентаря.

Графа 14. Сюда ставится ссылка на номер приложения, которое содержит в себе полный перечень документации, являющейся неотъемлемой частью данного акта, иными словами имеет по отношению к нему доказательный вес.

Графа 15. В эту строку вписываются какие-либо дополнительные условия, сопровождающие факт приемки построенного здания/сооружения.

Интересные статьи:

Что такое УИН при оплате госпошлины? Начиная с 31 марта 2014 года, в платежных поручениях…

Кто подписывает справку 2-НДФЛ Налоговики считают: справка о выплаченных сотрудникам доходах и удержанных с них…

Генеральный директор на больничном Опубликовано28 октября 2016 в 14:21 Есть и такой взгляд на…

Ответ от 03.10.2017 Объект принимается к учету в качестве основного средства, если он отвечает критериям,…

Бухгалтерский баланс Возможно, это один из самых главных документов, который есть в компании. Этот документ…

Источник