Москва. 11 апреля. ИНТЕРФАКС-НЕДВИЖИМОСТЬ- Только половина регионов РФ предоставила необходимые материалы для расчета индексов ценообразования в строительстве, сообщил замруководителя Главгосэкспертизы Сергей Лахаев.

«Индексы изменения сметной стоимости будут пересчитывать ежеквартально расчетным методом. Поручение было дано министром, чтобы к 8 числу уже представить все необходимые материалы для расчета индексов расчетным методом, но, к сожалению, могу сказать, что только половина субъектов с этой задачей справились.

Жаловаться все горазды, а как дело дошло до предоставления документов, половина не готова, это при том, что все отчитались о создании центров. Сейчас мы получаем письма, что нужно время, деньги. Тут, наверное, мы видим выход в помощи со стороны НОСТРОЯ, чтобы помочь коллегам. Эта работа нужна всем подрядчикам, заказчикам и не позволит «просадить» строительную отрасль», — отметил Лахаев в ходе расширенного заседания комиссии по вопросам ценообразования в строительстве и технологическому и ценовому аудиту Общественного совета при Минстрое России «Роль СРО в развитии системы ценообразования в строительстве».

Судебные аукционы в Германии и Швейцарии. Купить недвижимость в Германии

Как добавил глава НОСТРОЯ Антон Глушков, организация готова поддержать эту инициативу.

«Вы нам отстающие регионы выгрузите, мы тогда в рамках СРО с этими отстающими регионами решим, чтобы они оперативно отработали, потому что это нужно в первую очередь субъектам», — согласился Глушков.

Он добавил, что речь идет не о принуждении, а о разъяснении и поддержке.

«Динамика по контрактам не меняется, это говорит о том, что госконтракты, которые сейчас торгуются, являются не очень привлекательными для бизнеса и любой руководитель субъекта заинтересован в том, чтобы они стали привлекательными», — заключил глава НОСТРОЙ.

Источник: www.tatre.ru

Изменения в Методике 421. Подробности

В предыдущем номере нашей газеты мы сообщали о внесении изменений в Методику определения стоимости строительства (Методика 421). Изменения утверждены приказом от 07.07.2022 №557/пр. Приказ зарегистрирован в Минюсте России 31 августа 2022 года и вступил в действие 11 сентября 2022 года.

Также мы писали о двух наиболее важных изменениях: необходимости индексировать затраты на перевозку и погрузочно-разгрузочные работы отдельно по каждой позиции (п. 24 приказа 557/пр вносит изменения в п. 45 Методики 421) и требовании приводить в расчетах полную стоимость перевозки (п. 30 приказ 557/пр вносит изменения в п. 63 Методики 421). То есть необходимо рассчитать стоимость перевозки на учтенное расстояние (30 км) и полную стоимость перевозки. Стоимость перевозки на учтенное расстояние исключается, а полная стоимость перевозки — включается в расчет.

В этом номере расскажем о других изменениях.

Если нет нужных единичных расценок, можно использовать нормативы для ресурсно-индексного метода

Гранд-Смета. Урок 3. Применение индексов. Коэффициенты к итогам, накладным и сметной прибыли.

Пунктом 7 приказа 557/пр дополнен подпункт «б» пункта 10 Методики 421. В пункте 10 описываются методы определения стоимости строительства: ресурсный, базисно-индексный и ресурсно-индексный. Ранее в подпункте «б» говорилось, что для базисно-индексного метода используются единичные расценки и индексы, включенные в федеральный реестр сметных нормативов (ФРСН).

Теперь, до ввода ресурсно-индексного метода, в случае, если в имеющихся сборниках ФЕР нет нужных расценок, можно использовать нормативы для ресурсно-индексного метода, то есть базу ФСНБ-2022. При этом:

- оплата труда рабочих и машинистов, пусконаладочного персонала в текущем уровне цен определяется на основании информации о сметных ценах на затраты труда рабочих и машинистов, размещенной во ФГИС ЦС, с учетом коэффициента инфляции на дату составления сметной документации;

- при отсутствии необходимых машин в ценнике на эксплуатацию допускается использовать текущие цены, так же с применением индекса инфляции. Откуда брать текущие цены на эксплуатацию машин не сказано, но решимся предположить, что выясняются они с помощью конъюнктурного анализа;

- с материалами проще – при отсутствии в сборниках сметных цен на материалы и оборудование их можно определять посредством конъюнктурного анализа;

- приведение полученных текущих цен в базисный уровень на 01.01.2000 осуществляется обратным счетом путем деления текущих цен на индексы изменения сметной стоимости, включенные в ФРСН;

- цена эксплуатации машин и механизмов в базисном уровне цен по состоянию на 01.01.2000 определяется с добавлением стоимости оплаты труда машинистов, приведенной в базисный уровень цен по состоянию на 01.01.2000.

Индексация отдельных элементов прямых затрат объектовыми индексами запрещена

Пунктом 8 приказа 557/пр дополнен абзац «г» пункта 11 Методики 421. Теперь запрещается индексация отдельных элементов прямых затрат индексом на СМР, используемым при пересчете сметной стоимости строительства в целом по объекту.

Для конъюнктурного анализа разрешено использовать цены из офсетных контрактов и Интернета

В подпункте «а» пункта 14 Методики 421 перечисляются данные для конъюнктурного анализа, включаемые в анализ за подписью уполномоченного лица заказчика. Ранее в этот перечень входили копии или оригиналы прейскурантов, прайс-листов, коммерческих предложений, технико-коммерческих предложений, расчетно-калькуляционных цен. Пунктом 11 приказа 557/пр перечень дополнен ценами офсетных контрактов и информацией, размещенной в информационно-телекоммуникационной сети Интернет.

Расширен список кодов для материалов, не включаемых в КСР

В пункте 23 Методики 421 определяется метод кодирования ресурсов, текущая стоимость которых была определена с помощью конъектурного анализа. В пункте 24 предлагалось материалы, не подлежащие включению в КСР, обозначить трехзначным числом, которое относило ресурс к одной из четырех групп. Пунктом 17 приказа 557/пр список групп был расширен и теперь выглядит следующим образом:

- 101 – технологическое оборудование;

- 102 – материальные ресурсы индивидуального изготовления;

- 103 – инженерное оборудования индивидуального изготовления;

- 104 – производственный и хозяйственный инвентарь, в том числе мебель;

- 105 – лабораторное оборудование;

- 106 – транспортные средства;

- 107 – инструменты, используемые в целях осуществления технологических процессов.

Коэффициенты для перевозки в высокогорьях

Пунктом 25 приказа 557/пр вводятся коэффициенты, учитывающие увеличение затрат на перевозку грузов в высокогорных местностях:

- на высоте свыше 1500 до 2500 м над уровнем моря – 1,25;

- на высоте свыше 2500 до 3000 м над уровнем моря – 1,35;

- на высоте свыше 3000 м над уровнем моря – 1,50.

Условия применения поправочных коэффициентов

Пунктом 26 приказа 557/пр Методика 421 дополнена пунктом 53.1, в котором описываются особенности применения поправочных коэффициентов, учитывающих условия проведения работ (ранее приводились в приложении 10, теперь это приложение 8):

- в подпункте «а» перечисляются вредные условия труда;

- в подпункте «б» описывается охранная зона линий электропередач;

- в подпункте «в» указано, что такое стесненные условия;

- в подпункте «г» описываются подземные условия;

- в подпункте «д» обозначено, что подразумевается под эксплуатируемым объектом капитального строительства;

- в подпункте «е» указано, что подразумевается под рабочим процессом;

- в подпункте «ж» приводятся определения кровель средней сложности и сложных кровель.

Коэффициент 1,25 для объектов обороны, особо опасных и технически сложных объектов

Пунктом 27 приказа 557/пр в Методику 421 вводится пункт 60.1, требующий применять к зарплате рабочих (ЗП) и машинистов (ЗПМ) коэффициент 1,25, если работы ведутся на объектах обороны и безопасности, особо опасных, технически сложных и уникальных объектах, для которых во ФГИС ЦС отсутствуют утвержденные в установленном порядке среднемесячные размеры оплаты труда рабочего первого разряда.

Затраты на электроэнергию должны показываться отдельной строкой

Пункт 74 Методики 421 дополнен двумя важными словами — отдельной строкой — и теперь выглядит следующим образом: «Затраты на электроэнергию, потребляемую ручным инструментом, относятся к сметной стоимости материальных ресурсов, учитываются в локальных сметных расчетах дополнительно отдельной строкой в случаях и размерах, указанных в разделах «Общие положения» и «Приложения» сметных норм, единичных расценок» (пункт 34 приказа 557/пр).

Формула для расчета размера средств на оплату труда машинистов

Пунктом 37 приказа 557/пр в пункт 80 Методики 421 вводится специальная формула для расчета размера средств на оплату труда машинистов. Ранее для расчета предлагалось использовать формулу для рабочих строителей, что ,в общем, не очень правильно, хотя бы потому, что средний разряд рабочих в сметных нормативах и расценках всегда один, а машин может быть много.

Если учтенный в расценке подъемный кран не подходит, его можно заменить на более подходящий

Изменения, вводимые пунктом 39 приказа 557/пр, позволяют заменить подъемный кран в сметном нормативе или расценке в случаях, если подобная замена предусмотрена общими или техническими частями соответствующего сборника и обоснована проектной документацией. Данные изменения вносятся в пункт 82 Методики 421.

Определить стоимость эксплуатации машин можно по договорам

В пункте 83 Методики 421 приводится порядок определения сметной цены на эксплуатацию машин и механизмов. В самом трудном случае, когда нужных цен нет ни в сборниках сметных цен, ни во ФГИС ЦС, цена на эксплуатацию машин определяется по коммерческим предложениям. В указанном пункте приводится состав информации, которая должна содержаться в таких коммерческих предложениях. Пункт 40 приказа 557/пр допускает замену коммерческих предложений контрактами на эксплуатацию машин, заключенными не позднее 6 месяцев до момента определения сметных цен.

Сметные цены на материальные ресурсы и оборудование включают таможенные сборы

В соответствии с пунктом 42 приказа 557/пр сметные цены на материальные ресурсы и оборудование, помимо заготовительно- складских расходов, расходов на перевозку, тару и упаковку, включают также расходы на уплату пошлин, налогов, сборов и таможенные платежи. Данное уточнение вносится в пункт 88 Методики 421.

На воду, пар, электроэнергию и сжатый воздух заготовительно-складские расходы не начисляются

Пункт 92 Методики 421, в котором описываются состав и размеры заготовительно-складских расходов, дополнен следующим абзацем: «При определении сметной стоимости воды, пара, электроэнергии, сжатого воздуха заготовительно-складские расходы не начисляются» (пункт 44 приказа 557/пр).

Изменения в пунктах про пусконаладочные работы

Пункт 122

Как и ранее, разбивка ПНР на этапы «вхолостую» и «под нагрузкой» требуется для объектов производственного назначения и непроизводственного назначения, связанных с получением дохода от реализации товаров и (или) услуг.

Стоимость ПНР определяется на основании программы и графика. Если программы и графика нет, можно использовать таковые для других аналогичных объектов. Если программы для аналогичных объектов также нет, стоимость ПНР может определяться на основании данных конъюнктурного анализа. Применяемый способ необходимо согласовать с заказчиком.

Пункт 123

При отнесении стоимости пусконаладочных работ к затратам «вхолостую» и «под нагрузкой» следует применять структуру полного комплекса пусконаладочных работ (усредненную), приведенную в Приложении № 8 к Методике 421. По оборудованию, отсутствующему в указанном приложении, отнесение стоимости пусконаладочных работ к затратам «вхолостую» и «под нагрузкой» выполняется по данным, представляемым заказчиком.

Сметная стоимость ПНР «вхолостую» учитывается в главе 9 (графы 7 и 8) сводного сметного расчета (ССР).

В соответствии с заданием заказчика и при обосновании программами в сметной стоимости ПНР «вхолостую» дополнительно могут учитываться стоимость материальных (в том числе энергетических) ресурсов, сырья и полуфабрикатов, используемых при проведении ПНР, а также оплата труда эксплуатационного персонала, привлекаемого на этапе проведения пусконаладочных работ «вхолостую».

Новые пункты о средствах, включаемых в главу 9 ССР

Пункт 58 приказа 557/пр вводит 2 новых пункта о средствах, включаемых в главу 9 ССР.

Новый пункт 161.1 допускает включение в ССР расходов на разработку проекта производства работ (ППР) для объектов капитального строительства, отнесенных к особо опасным, технически сложным или уникальным. Заказчик определяет, для каких работ необходимо подготовить ППР. Затем суммируется стоимость разработки разделов рабочей документации на данные работы. И до 20% от стоимости разработки указанных разделов рабочей документации могут быть направлены на разработку ППР.

В пункте 161.2 указывается на возможность включить в главу 9 ССР расходы на премирование в случае досрочного ввода в эксплуатацию строительного объекта. Указанные средства выделяются в размере 2% от суммы итогов строительно- монтажных работ, сложившихся по графам 4 и 5 глав 1 – 7 ССР в случаях, когда срок исполнения контракта сокращен на 10% и более.

Изменения в перечне затрат, включаемых в главу 12 ССР

Пункт 61 приказа 557/пр дополняет пункт 171 Методики 421 о главе 12 ССР. В подпункте «г» пункта 171 указывается, что в главу 12 включаются затраты на работы по инженерным изысканиям для архитектурно-строительного проектирования, в том числе на подготовку предложений и рекомендаций по организации и проведению мониторингов, предусмотренных требованиями технических регламентов или проводимых по решению заказчика. Ранее говорилось только о мониторингах, предусмотренных техническими регламентами, пожелания заказчика значения не имели.

Подпункт «д» предписывает включать в главу 12 расходы на работы по подготовке проектной и рабочей документации, в том числе на строительство временных зданий и сооружений, а подпункт «л» – на проведение экспертизы проектной документации и результатов инженерных изысканий, в том числе на проведение историко-культурной экспертизы при проведении работ по сохранению объектов культурного наследия.

Вместе с тем, новый пункт 176.1 Методики 421 гласит, что затраты по проведению государственной историко-культурной экспертизы проектной документации на проведение работ по сохранению объектов культурного наследия не учитываются в ССР в случае, если оплата указанных услуг производится за счет и в пределах бюджетных ассигнований, предоставляемых федеральному органу исполнительной власти из федерального бюджета на обеспечение его деятельности. Пункт 176.1 вводится пунктом 63 приказа 557/пр.

Раздел XII «Особенности определения сметной стоимости работ по сохранению объектов культурного наследия»

В Методику 421 добавлен новый раздел XII «Особенности определения сметной стоимости работ по сохранению объектов культурного наследия». В разделе приведены указания о том, какие сборники используются для определения стоимости реставрационных работ, порядок индексации, определение объемов накладных расходов и сметной прибыли.

В соответствии с пунктом 193 нового раздела определение стоимости работ по сохранению объектов культурного наследия на этапе архитектурно-строительного проектирования осуществляется с применением «Сборника цен на научно-проектные работы по памятникам истории и культуры» (СЦНПР-91) и сборников сметных норм и единичных расценок на реставрационно-восстановительные работы по памятникам истории и культуры г. Москвы (ССН-84). Это говорит о том, что нового актуального сборника на реставрационные работы в ближайшее время ожидать не приходится.

Отметим, что данный обзор кратко обозначает важнейшие изменения Методики 421, внесенные по приказу 557/пр. Однако рекомендуем ознакомиться с полным текстом приказа 557/пр для уточнения всех нюансов.

Источник: avis-media.com

Налог на имущество физических лиц

Владельцы квартир, домов, дач и других квадратных метров ежегодно имеют дело с налоговой – платят налог на недвижимое имущество физических лиц. Но для многих собственников до сих пор непонятно, откуда берутся предъявленные государством цифры: как этот налог рассчитывают, какие ставки действуют и почему одни должны платить, а другие освобождены от этой обязанности. В этом материале отвечаем на самые главные вопросы о налогах на недвижимость.

Что такое налог на недвижимое имущество и кто должен платить

Налог на недвижимое имущество – это установленная государством плата за то, что имеешь в собственности недвижимый объект. К такому имуществу относятся квартира, комната в общежитии, дача, жилой дом и хозяйственные постройки рядом, недострой, гараж и даже машино-место. Чем больше имущества, тем объемнее траты на налоги.

- Платит налог на недвижимость ее законный владелец. Даже если нет российского гражданства, а дом на территории страны имеется, – платить надо.

- Если принадлежит не весь объект, а только доля, то лишь за нее и нужно платить. Каждый дольщик в этом вопросе отвечает сам за себя.

Как самому вычислить налог на недвижимость в России

Для расчета нам нужно несколько составляющих:

- инвентаризационная и кадастровая стоимость объекта;

- понижающий коэффициент;

- ставка;

- вычеты по налогу;

- коэффициент периода владения.

Правила определения имущественных налогов с физических лиц меняются. Страна в 2021 году окончательно перешла на расчет, где в качестве базы налогообложения берется кадастровая стоимость объекта.

Зачем нужен переход на новый расчет

До 2014 года за основу брали инвентаризационную стоимость, которую устанавливало БТИ. Она учитывала только степень износа постройки и себестоимость, поэтому ее признали устаревшей. Кадастровая же стоимость определяется в Росреестре, и она более приближена к рыночной цене. Это значит, что налоги постепенно будут увеличиваться. Чтобы выяснить, какой налог придется платить, нужно знать и инвентаризационную, и кадастровую стоимость своей недвижимости.

Справку об инвентаризационной цене можно получить в БТИ. Кадастровую стоимость узнают несколькими способами. Можно это сделать на сайте Росреестра либо ФНС, для это стоит открыть там личный кабинет. Проще и быстрее – на портале ЕГРН.Реестр.

Нужно просто ввести на главной странице ресурса кадастровый номер объекта или его полный адрес и тут же получить срочную выписку. В ней прописана стоимость объекта.

Понижающий коэффициент

На новую схему расчета Россия переходит с 2015 года. Чтобы он не сильно ударил по карману россиян, применяется понижающий коэффициент. Он разный, зависит от того, в каком году регион начал переходить на новые налоговые рельсы.

- В первый год используют коэффициент – 0,2 %;

- Во второй год – 0,4%;

- В третий год – 0,6%.

Потом рассчитывать налог будут по полной кадастровой стоимости, но с условием, что повышение не составит больше 10% в год.

Каждому владельцу недвижимости нужно узнать, какой понижающий коэффициент сейчас установлен в его регионе. Но стоит учесть, что он не применяют, если налог кадастровой стоимости меньше, чем сумма на имущество по инвентаризационной.

Ставка налога

Ставка налога на имущество физических лиц – это процент от налоговой базы, то есть от инвентаризационной или кадастровой стоимости. Закон установил базовые ставки, их размер зависит от цены объекта и вида. Для гаража, дома либо квартиры это 0,1%. Для всего остального 0,5%. Для дорогих объектов (выше 300 млн руб.) действует ставка 2%.

Но при этом каждый регион устанавливает свои ставки, они варьируются от 0 до 0,3%. Уточнить их можно на портале ФНС.

Вычеты по налогу

Чтобы налоги не были непосильными, введены специальные вычеты – из общей площади объекта убирают часть квадратных метров. Налог становится меньше.

Здесь тоже свои правила:

- Из квадратуры дома нужно вычесть 50 кв.м.

- Из площади квартиры – 20 кв.м.

- Из площади комнаты – 10 кв. м.

Получается, что владельцу квартиры площадью 50 кв.м налог начислят только за 30 кв.м. А за комнату размером 10 кв.м вообще не придется платить.

Коэффициент периода владения

Это количество месяцев, за которые объект находился в собственности, поделенное на 12. Месяц считается полным, если вы получили право владения ею до 15 числа включительно. Если после, то этот месяц в расчет не берется.

Например, 16 апреля вы приобрели жилье, а 18 октября продали его. В этом случае апрель не учитывается, но зато октябрь считается полным месяцем. В итоге получается, что объектом вы владели 7 месяцев.

7/12= 0,58 — это и есть коэффициент периода владения.

Расчет налога на примере

На примере рассмотрим, сколько составляет налог на имущество.

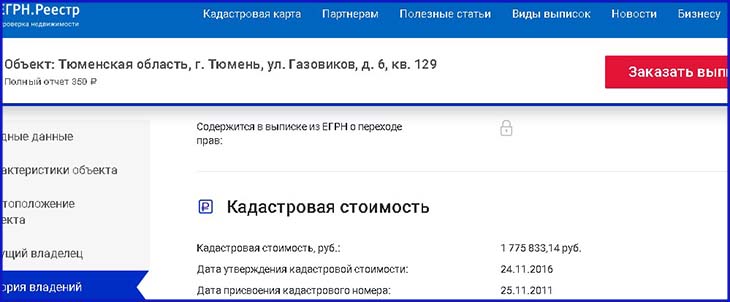

Возьмем квартиру площадью 50 кв.м. Она находится в Тюмени. Ее кадастровая стоимость составляет 1,2 млн р., а инвентаризационная – 500 тыс. р. Период владения – полный год. Нам необходимо узнать, какой размер налога будет за 2021 год.

- Вычислим сумму налога по кадастровой стоимости. Для этого возьмем формулу: Налог = Кадастровая стоимость Х Ставка налога Х Коэффициент периода владения. Чтоб узнать кадастровую стоимость, нужно применить вычет. Сначала считаем стоимость одного квадратного метра: 1,2 млн р. /50 кв.м=24 000 р. Убираем вычет: 50 кв.м – 20 кв.м = 30 кв.м. Умножаем стоимость квадратных метров на остаток площади: 24 000 р. Х 30 кв.м = 720 тыс. р.

В Тюмени действует ставка на квартиры в размере 0,1%. Период владения составляет – 1. 720 тыс. р. Х 0,1 Х 1 = 720 р. 720 р. – такова полная сумму налога на имущество по кадастровой стоимости. Но полностью ее пока не платят, потому что применяется понижающий коэффициент.

- Вычислим инвентаризационную стоимость. Ее определяют по формуле: Налог = Инвентаризационная стоимость Х Коэффициент-дефлятор Х Ставка налога Х Коэффициент периода владения. Здесь вычет не используют. Коэффициент-дефлятор в Тюмени в 2015 году (последний год применения инвентаризационной стоимости для расчета налога) составлял 1,147, а налоговая ставка на квартиры 0,1%. Коэффициент-дефлятор можно посмотреть на ресурсе ФНС.

500 тыс. р. Х 1,147 Х 0,1% Х 1 = 573 р. Как видим, налог получился ниже, чем при расчете по кадастровой стоимости.

- Сделаем расчет налога по кадастровой стоимости за 2021 год. В этом случае применяется понижающий коэффициент. В Тюмени кадастровую стоимость в качестве налоговой базы используют третий год, поэтому коэффициент составляет 0,6. Налог вычисляем по формуле: (Налог по кадастру – Налог по инвентаризационной стоимости) Х Понижающий коэффициент + Налог по инвентаризационной стоимости = Сумма налога.

(720 р. — 573 р.) Х 0,6 + 573 р. = 661 р. Если вместо целой квартиры у вас доля в ней, нужно сумму разделить на размер доли. К тому же вы можете относиться к числу льготников. В этом случае налог уменьшится в соответствии с размером льготы. Например, вы имеете право на «скидку» в 50%, тогда вместо 661 р. заплатите 330,5 р. налога.

Льготы для физических лиц

Далеко не каждый россиянин обязан платить налоги на имущество физических лиц. Для некоторых есть льготы – они либо совсем освобождаются от налогов, либо платят 50% от суммы. Льготы распространяются исключительно на жилье и гаражи, причем только на один вид из них. Помещения для бизнеса не считаются. Полный список граждан, которые входят в разряд льготников, есть в НК РФ (ст.

407 Налоговые льготы).

Когда и как получить льготу

Чтобы государство узнало, что вам положена льгота на налоги, нужно об этом оповестить налоговую службу – направить заявление. Сроки не имеют значения. Если успеете сделать это до 1 апреля, тогда начисления по налогу придут уже с учетом льготы. Если написать заявление позже, то потом сделают перерасчет.

Владельцам нескольких объектов нужно учесть такие моменты:

- Льгота действует на разные виды объектов. Например, у вас дом, квартира и гараж. На все эти объекты будет распространяться льгота. Документы на них отправлять не нужно, хватит реквизитов.

- Льготу дают только на один объект из нескольких, если они одного вида. Например, у вас три квартиры – нужно будет выбрать, какая из них будет «льготная». Если вы не выберете, это сделает за вас сама налоговая. О своем выборе необходимо заявлять до 31 декабря.

Когда начисляют налог на недвижимость

Налог на недвижимость начисляют с того момента, как только гражданин вступил в права собственности на квадратные метры. Продал их – перестал числиться налогоплательщиком. Для наследников, которым достался объект от умершего человека, другие правила: они должны платить налоги с даты смерти наследодателя, а не с момента регистрации имущества.

Если вы купили квартиру после 15 июля 2020 года, то налог рассчитают только за 5 месяцев. То есть с августа по декабрь. Если квартира куплена в начале июля, то сумму начислят за 6 месяцев.

Как узнать о том, что налог начислен

По правилам налогообложения недвижимости физических лиц срок уплаты налогов истекает 1 декабря каждого года. Затем начинают штрафовать должников, которые не успели расплатиться до этой даты. Каждый день просрочки – плюс дополнительные пени.

Если долго не платить налоги, придется иметь дело с судом, который обяжет все равно заплатить. И тогда кроме пени добавится еще исполнительский сбор, судебные расходы. Деньги будут снимать с карты по умолчанию, а если на ней не будет нужной суммы, ее заблокируют до пополнения счета. Долг от 30 тыс. рублей чреват тем, что вас не выпустят за границу.

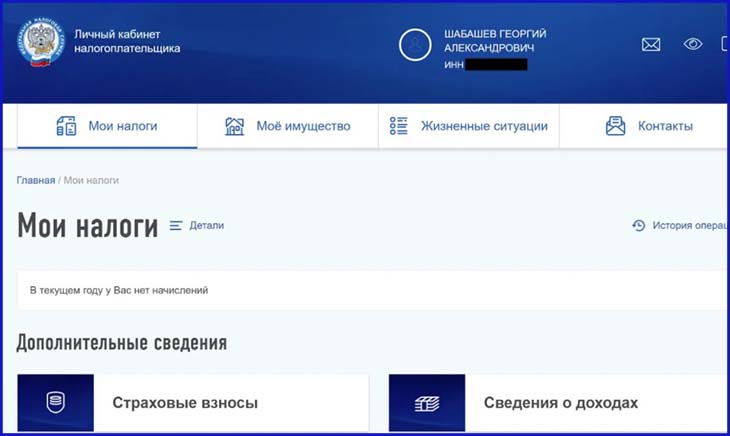

Налог начисляют за прошлый год, а осенью текущего года каждый владелец недвижимости получает квитанцию или уведомление о сумме. Те, у кого открыт личный кабинет на портале ФНС, автоматически получают уведомления там. Гражданам без личного кабинета квитанции присылают по почте. Также информацию о начислениях можно узнать, посетив лично налоговую инспекцию или МФЦ.

Источник: egrnreestro.ru