Как известно, компании и частные бизнесмены, находящиеся на общем налогом режиме, являются плательщиками НДС. Однако в ряде случаев им позволено отказаться от уплаты данного налога и сдачи соответствующей отчетности. В частности, если выручка от бизнеса скромная, Кодексом предусмотрена возможность НДС не платить. У кого есть право на освобождение, каковы условия для его применения и какие документы необходимы, чтобы воспользоваться освобождением от НДС, расскажем далее.

Право на освобождение от НДС регламентирует статья 145 НК РФ. В ней сказано, что компании и ИП вправе не исполнять обязанности по исчислению и уплате НДС, если в трех предыдущих месяцах объем суммы реализационной выручки без налога составил не более двух млн рублей. Считать доходы в целях освобождения необходимо в месяцах, идущих подряд.

При исчислении суммы выручки в расчет берутся суммы от реализации продукции, услуг или работ, облагаемых НДС. Нужно сложить показатели, получившиеся в трех месяцах, предшествующих месяцу начала применения освобождения. Расчет проводится по правилам бухучета. Это следует из разъяснения, приведенных в пункте 3 Постановления Пленума ВАС РФ от 30.05.2014 № 33. В расчете не будут участвовать суммы от продажи подакцизной продукции, НДС, предъявленного покупателям, доходы от операций, освобожденных или необлагаемых НДС.

НДС 2021 | НДС ПРОСТЫМИ СЛОВАМИ | НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ | НАЛОГИ ИП ИЛИ ООО

Кому нельзя освободиться от НДС

В ряде случаев освободиться от НДС не получится, даже если трехмесячная выручка за два млн рублей не вышла. Согласно пункту 2 статьи 145 Кодекса освобождение не касается компаний и ИП, продающих подакцизную продукцию в трех предыдущих месяцах. В отношении данного ограничения Конституционный суд РФ пояснял, что речь идет о случаях продажи только подакцизных товаров. В Определении от 10.11.2002 № 313-О КС РФ указал, что положения пункта 2 статьи 145 НК РФ не являются основанием для отказа лицу, продающему и подакцизную, и неподакцизную продукцию, в предоставлении освобождения от НДС в части неподакцизных товаров. Воспользоваться освобождением можно по продаже неподакцизной продукции, если ведется раздельный учет продаж.

Также ФНС РФ в информации от 3 ноября 2020 года разъясняла, что право на освобождение возникает только по истечении трех месяцев с даты регистрации фирмы или ИП. Соответственно, налогоплательщики, еще не проработавшие три месяца, не могут освободиться от НДС. Однако на этот счет есть и другие более ранние разъяснения. В письме от 01.08.2018 № 03-07-14/54111 Минфин РФ отмечал, что новые фирмы и ИП включают в трехмесячный период и месяц создания. То есть первый месяц учитывается, даже если он отработан не полностью.

Кроме того, в силу п. 3 ст. 145 НК РФ освобождение не могут применять импортеры.

Существует еще один спорный момент при решении вопроса о наличии права на освобождение. Касается он ситуаций отсутствия выручки. В таком случае формально фирма не выходит за установленный лимит, но есть ли у нее право на освобождение в виду отсутствия продаж?

Топ 8 схем, на которых налоговая ловит предпринимателей. Ошибки ООО и ИП. Бизнес и налоги.

Например, в письме от 28.03.2007 № 03-07-14/11 Минфин РФ пояснял, что освободиться от НДС нельзя, если нет продаж и, соответственно, отсутствует сумма выручки. Но затем суды озвучили противоположную позицию (Постановления от 02.05.2007 N Ф09-3020/07-С2, от 21.01.2016 N Ф09-10679/15). Суды указали, что вывод ИНФС о необходимости наличия реализационной выручки для применения освобождения от НДС необоснован.

Позднее Минфин РФ с данным выводом соглашается. В письме финансистов от 23.08.2019 № 03-07-14/64961 говорится, что Кодексом не предусмотрен отказ ИП, в том числе недавно зарегистрированному, в предоставлении освобождения по причине отсутствия выручки в трех месяцах или в одном из месяцев.

Согласно пункту 3 статьи 145 НК РФ лицу, решившему применять освобождение от НДС, необходимо подать в свою инспекцию уведомление. Форма такого документа утверждена приказом Минфина РФ от 26.12.2018 № 286н. Представить уведомление необходимо до 20-го числа месяца, с которого применяется освобождение. При этом освобождение будет действовать в течение последующих 12 месяцев. Отказаться от него в этот период нельзя, но может наступить утрата права, если доходы превысят установленный лимит.

В уведомлении указывается дата, с которой начато применение освобождения, размер выручки от реализации за последние три месяца, а также в каждом из месяцев, на скольких листах прилагаются документы, подтверждающие право на освобождение.

О том, что вместе с уведомлением в налоговую должны быть представлены документы, подтверждающие право на освобождение, говорится в пункте 3 статьи 145 НК РФ. А сам перечень приведен в пункте 6 этой же статьи. Список документов зависит от категории налогоплательщика:

- выписка из бухбаланса (сдают компании);

- выписка из книги продаж;

- выписка из книги учета доходов и расходов и хозопераций (сдают ИП);

- выписка из книги учета доходов и расходов организаций и ИП, применяющих УСН (при переходе с упрощенки на ОСНО);

- выписка из книги учета доходов и расходов ИП, применяющих ЕСХН (сдают ИП, перешедшие на ОСНО с ЕСХН).

Подача уведомления позже установленного срока ничем компаниям и ИП не грозит. Они все равно смогут продолжить применять освобождение. Такие разъяснения давал Пленум ВАС РФ в Постановлении от 30.05.2014 № 33. Разъяснено, что путем подачи уведомления налогоплательщик только информирует инспекцию о желании освободиться от НДС.

Последствия нарушения срока подачи уведомления НК РФ не определены. Уведомление может быть подано после начала применения освобождения. Отказ в применении освобождения по причине поздней подачи документов и уведомления не допускается.

Найти образец заполнения, а также скачать бланк уведомления можно из нашей статьи «Уведомление об освобождении от уплаты НДС«.

Фирмам и ИП следует учитывать, что в силу пункта 8 статьи 145 НК РФ НДС, принятый к вычету по товарам, ОС и НМА до освобождения от обязанностей налогоплательщика НДС, подлежит восстановлению, если указанные товары куплены для использования в облагаемых операциях, но будут использоваться в период освобождения.

Если освобождение начнет применяться с начала нового квартала, налог восстанавливается в предыдущем квартале — до начала действия освобождения. При применении освобождения со второго или с третьего месяца квартала, налог восстанавливает в этом квартале.

Статья 145 НК РФ в пункте 4 устанавливает порядок действий по завершении 12 месяцев применения освобождения от НДС. По окончании этого срока, но не позднее 20 числа следующего месяца, в свою инспекцию нужно подать уведомление о продлении использования права на освобождение или об отказе.

При продлении применения освобождения вместе с уведомлением представляются документы, подтверждающие, что в периоде освобождения сумма выручки за каждые 3 последовательных месяца не выходила за двухмиллионный лимит.

С учетом пункта 6 статьи 145 НК РФ, соблюдение ограничения по размеру выручки компании подтверждают выпиской из бухбаланса и выпиской из книги продаж за 12 месяецв, а ИП – выпиской из книги продаж и выпиской из книги учета доходов и расходов.

Форма уведомления о продлении не утверждена. Поэтому подать уведомление можно по той же форме, которая подавалась первично (утверждена приказом Минфина РФ от 26.12.2018 № 286н), либо на самостоятельно разработанном бланке.

Источник: www.v2b.ru

Договорные риски при распределении НДС между сторонами

За некоторым исключением (применение соответствующим субъектом УСН, оказание услуг транспортной перевозки внутри РФ (пп. 7 п. 2 ст. 149 НК РФ) и тд.), в гражданско-правовых договорах обязательно указание на включение в его цену суммы уплачиваемого налога.

Согласно ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик дополнительно к цене реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога.

Как следует из пункта 17 Постановления Пленума Высшего Арбитражного Суда РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму налога на добавленную стоимость и иное не следует из обстоятельств, предшествующих заключению договора, или прочих условий договора, судам надлежит исходить из того, что предъявляемая покупателю продавцом сумма налога выделяется последним из указанной в договоре цены, для чего определяется расчетным методом (п. 4 ст. 164 НК РФ).

То есть по общему правилу НДС включается в стоимость товара, работы или услуги и предъявляется к оплате покупателю.

Механизм исчисления НДС описан в постановлении Конституционного Суда РФ 28.11.2017 № 34-П: «Исходя из экономической сущности НДС как косвенного налога (налога на потребление), федеральный законодатель предусмотрел многоступенчатый механизм уплаты данного налога, в рамках которого при реализации товаров (работ, услуг, имущественных прав) налогоплательщик (налоговый агент) дополнительно к их цене (тарифу) обязан предъявить к оплате покупателю сумму налога на добавленную стоимость, исчисленную по каждому виду товаров (работ, услуг, имущественных прав) как процентная доля указанных цен (тарифов), соответствующая налоговой ставке».

Основываясь на принципах российского налогового права, можно сделать вывод, что если какой-либо налог должен быть уплачен, то нужная сумма так или иначе попадет в федеральный бюджет. И в этом и состоит главный риск стороны договора: если контрагент не уплачивает входящий налог, то ФНС, применяя ст.ст. 54, 122 НК РФ, имеет законное право доначислять сумму налога другой стороне договора.

Налогоплательщиками НДС, согласно п. 1 ст. 143 НК РФ в общем случае признаются организации, индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Объект налогообложения НДС, наиболее часто возникающий в деятельности организаций и индивидуальных предпринимателей, предусмотрен в подп. 1 п. 1 ст. 146 НК РФ: реализация товаров (работ, услуг) на территории Российской Федерации. В целях исчисления НДС передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг). Данный объект характерен для «внутреннего» НДС.

Общее определение термина «реализация товаров, работ или услуг организацией или индивидуальным предпринимателем» дано в п. 1 ст. 39 НК РФ: передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу на безвозмездной основе.

Говоря о том, что следует понимать под «добавленной стоимостью», следует учитывать следующую правовую позицию Конституционного Суда РФ, изложенную им в постановлении от 10.07.2017 № 19-П:

«Обращаясь к анализу особенностей экономико-правовой природы налога на добавленную стоимость, Конституционный Суд Российской Федерации указывал, что данный налог, будучи формой изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения, является косвенным налогом (налогом на потребление): реализация товаров (работ, услуг) производится по ценам (тарифам), увеличенным на сумму налога на добавленную стоимость, а бремя его уплаты, соответственно, ложится на приобретателя товаров (работ, услуг)…»[1].

Объект налогообложения отсутствует, если соответствующий гражданско-правовой договор был расторгнут, товар возвращен продавцу, а стороны вернулись к первоначальному положению (определение Верховного Суда РФ от 14.03.2019 № 301-КГ18-20421 (процитировано в обзоре судебной практики ВС РФ № 2 (2019), утв. Президиумом ВС РФ 17.07.2019). В этом случае реализация товара считается несостоявшейся и налог не может быть предъявлен к оплате покупателю, то есть объект налогообложения отсутствует.

Кроме того, согласно ст. 146 НК РФ объектом налогообложения признаются следующие операции:

1) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

2) выполнение строительно-монтажных работ для собственного потребления;

3) ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Налоговая база в общем случае представляет собой стоимость реализованных товаров, облагаемых НДС, без включения в нее суммы непосредственно самого налога согласно п. 1 ст. 154 НК РФ.

Момент определения налоговой базы (фактически — момент возникновения объекта налогообложения) для случая реализации товаров (работ, услуг) в п. 1 ст. 167 НК РФ в общем случае установлен, как наиболее ранняя из дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Соответственно, законодатель устанавливает правило, что при реализации товаров (работ, услуг) объект налогообложения по НДС возникает только из самого факта отгрузки (передачи) товаров (работ, услуг); урегулированный сторонами сделки момент перехода права собственности, последующая оплата и момент ее получения для целей определения объекта уже не принципиальны. Следовательно, при отсутствии иных признаков недобросовестной или незаконной деятельности, стороны в праве устанавливать любой срок исполнения обязательств по договору (ст.ст. 157, 327.1 ГК РФ), налоговых последствий, связанных с доначислением НДС не будет.

В самом простом виде сумма налога на добавленную стоимость, подлежащая уплате, рассчитывается по следующей формуле: НДС (исходящий) − НДС (входящий) + НДС (восстановленный).

Исходящий НДС – это сумма налога, которая начисляется и выставляется при продаже товаров контрагентам. Упрощенно исходящий НДС можно рассчитать по формуле: налоговая база, умноженная на применимую ставку НДС. Напомним, что с 01.01.2019 ставка составляет 20%.

Входящий НДС – это та часть налога, которую продавцы товаров предъявляют при оплате товара. Также входящий НДС появляется у лиц, уплачивающих налог при ввозе товаров в РФ.

Восстановленный НДС представляет собой часть входящего НДС, которую в случаях, установленных законом, плательщик НДС обязан вернуть в бюджет (например, п. 3 ст. 170 НК РФ), например, если соответствующие товары, работы или услуги использовались для операций, не облагаемых НДС, или если имеются пороки в оформлении документов по входящему НДС.

Ставки НДС предусмотрены в ст. 164 НК РФ:

— 10% — пониженная, при реализации в т.ч. некоторых продовольственных, детских, медицинских товаров и печатных изданий;

— 0% — при реализации товаров, вывезенных в таможенной процедуре экспорта; товаров, вывезенных с территории Российской Федерации на территорию государства — члена ЕАЭС; услуг по международной перевозке товаров и по некоторым другим операциям.

Налоговый вычет.

Во избежание двойного налогообложения по кумулятивному принципу (уплата налога за каждую операцию за один и тот же товар) законодатель предусмотрел возможность получения налогоплательщиком налогового вычета (ст. 171 НК РФ).

Общие правила, по которым входящий НДС принимается к вычету установлены в статьях 171-172 НК РФ. По своей сути они сводятся к следующему[2]:

- Лицо, предъявляющее НДС к вычету должно быть плательщиком НДС. Иначе говоря, оно не должно пользоваться специальными режимами налогообложения;

- Товары, в связи куплей-продажей которых возник НДС, используются в облагаемых НДС операциях. Тут в первую очередь имеет значение, для каких именно операций был использован тот или иной товар, услуга, работа или иное благо;

- Соответствующие товары приняты к учету корректно;

- Счета-фактуры (или УПД) по соответствующим товарам оформлены надлежащим образом.

В случае, если налогоплательщик не соблюдает указанные правила, ему будет отказано в получении налогового вычета.

Достаточно часто налогоплательщикам НДС отказывают в получении налогового вычета именно в связи с некорректным счетом-фактурой (ст. 169 НК РФ). Счет-фактура является публично-правовым документом, дающим налогоплательщику право для правомерного уменьшения налога на добавленную стоимость на сумму налоговых вычетов.[3] Таким образом, нет никаких сомнений в том, что счет-фактура введен для формализации исчисления НДС.

Законодатель предусмотрел возможность корректировки неправильно составленного счета-фактуры, путем предоставления корректировочного счета-фактуры. Так, в п. ст. 169 НК РФ указано следующее: «Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, а также неуказание (неверное указание) в счете-фактуре сведений, установленных подпунктами 16 — 18 пункта 5 настоящей статьи, не являются основанием для отказа в принятии к вычету сумм налога.

В соответствии с изложенным очевидно, что для целей применения вычетов по НДС, кроме реальности самой поставки товара (работы, услуги), в соответствии со ст. 171 НК РФ представленные документы должны обеспечивать возможность однозначной идентификации поставщика.

В этой связи, необходимо учитывать следующую правовую позицию Верховного Суда РФ: «С учетом природы НДС как косвенного налога, предполагающего переложение бремени его уплаты с участвующих в товародвижений хозяйствующих субъектов на потребителей, в силу пп. 1 и 2 ст. 171 НК РФ налогоплательщик при осуществлении облагаемых НДС операций имеет право уменьшить общую сумму исчисленного налога на установленные данной статьей налоговые вычеты — суммы налога, предъявленные ему при приобретении товаров (работ, услуг) и имущественных прав для осуществления операций, признаваемых объектами налогообложения.

Обусловленная природой НДС стадийность взимания данного налога означает, что использование права на вычет налога покупателем предопределяется непрерывным предъявлением налога по мере движения товаров (работ, услуг) от одного хозяйствующего субъекта к другому (п. 1 ст. 168 НК РФ) и принятием в связи с этим каждым из участников оборота обязанности по уплате в бюджет предъявляемых сумм налога (п. 1 ст. 173 НК РФ).

Соответственно, отказ в праве на налоговый вычет может иметь место, если процесс реализации товаров (работ, услуг) не сопровождается соблюдением корреспондирующей этому праву обязанности по уплате НДС в бюджет в денежной форме, на что обращено внимание в определении Конституционного Суда Российской Федерации от 04.11.2004

№ 324-О».

В п. 35 обзора судебной практики Верховного Суда РФ № 3 (2020) (утв. Президиумом Верховного Суда РФ 25.11.2020) приведена следующая, важнейшая правовая позиция:

«При оспаривании правомерности применения налоговых вычетов по основаниям, связанным с отсутствием экономического источника для вычета (возмещения) НДС налогоплательщиком-покупателем, значение имеет реальность приобретения им товаров (работ, услуг) для осуществления своей облагаемой налогом деятельности, а также то, преследовал ли налогоплательщик-покупатель цель — уклонение от налогообложения в результате согласованных с иными лицами действий, либо в отсутствие такой цели — знал или должен был знать о допущенных этими лицами нарушениях.

В то же время, как неоднократно отмечалось в решениях Конституционного Суда Российской Федерации, исполнение обязанности по уплате налогов не предполагает возложения на налогоплательщика ответственности за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет: право налогоплательщика на налоговый вычет не может быть обусловлено исполнением непосредственными контрагентами (продавцами, поставщиками) и предшествующими им лицами своей обязанности по уплате НДС, а также финансово-экономическим положением и поведением третьих лиц».

Таким образом, одним из самых распространенных оснований для отказа в получении налогового вычета и доначисления НДС является его неуплата контрагентом, что является существенным риском при заключении гражданско-правовых договоров. Однако, Верховный Суд РФ обращает внимание налогоплательщиков на то, что при вынесении ФНС решения об отказе в выдаче соответствующего вычета оценке подлежит добросовестность действий налогоплательщика при выборе своего контрагента. Иными словами, необходимо понять, умышленно ли налогоплательщик заключал договор с контрагентом, который не платит НДС, или, что бывает чаще, с контрагентом, который знает, что предыдущий контрагент по цепочке договоров не платил НДС.

В этой связи, при выработке стратегии защиты против требований налогового органа о доначислении НДС необходимо понимать, что для ФНС ключевым фактором в доказывании вины неуплаты налога является наличие умысла в соответствующих действиях налогоплательщика и установление причинно-следственной связи между его действиями и последствиями в виде неуплаченной в бюджет суммы. Изложенное следует учесть также и при выборе контрагента.

В деле № А41-4671/2017 налоговой инспекции удалось доказать, что действия налогоплательщика были направлены на получение необоснованной налоговой выгоды, посредством создания искусственного документооборота с другой организацией[4].

В приказе ФНС России от 30.05.2007 № ММ-3-06/[email protected] (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок» утверждены общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

В п. 8 названного приказа указано следующее: «Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели)».

Таким образом, наличие умысла характерно для совершения различных налоговых правонарушений в сфере предпринимательской деятельности. Однако, с точки зрения гражданско-правовых отношений подобные действия могут являться рядовыми гражданско-правовыми договорами.

Центральным понятием в сделках с контрагентами являются обстоятельства получения (отсутствия таковых) необоснованной налоговой выгоды. До 19.08.2017 основным документом, определяющим подходы в части оценки налоговой выгоды, являлось постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Федеральным законом от 18.07.2017 № 163-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» в налоговое законодательство введена ст. 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов», которая устанавливает требования к определению в целях налогообложения получения налоговой выгоды. Комментарий к действию данной статьи читайте также в статье Юридической группы «Paradigma» (https://www.eg-online.ru/article/440113/).

Риск отказа в получении налогового вычета в связи с отсрочкой исполнения обязательства в договоре.

В связи с тем, что последующая оплата товара (работ, услуг), вообще говоря, не связана с возникновением объекта налогообложения по НДС у продавца (НДС в общем случае исчисляется «по отгрузке» — ст. 167 НК РФ), возникновение права на вычеты по НДС у покупателя также не связано с тем, оплатил ли он товар продавцу. Однако отсутствие разумного объяснения неоплаты товара, в совокупности с иными обстоятельствами, может поставить под сомнение сам факт поставки товара от указанного в документах поставщика. В этом случае налоговый орган (суд) может прийти к выводу о том, что отражение в документах приобретения товара является фиктивным, направленным только на получение возмещения НДС (Постановление Президиума ВАС РФ от 5 июля 2011 г. № 17545/10).

Подобные рассуждения могут иметь место и в случае, если сторонами согласована длительная, не имеющая разумного экономического обоснования отсрочка платежа. Так, в определении ВС РФ от 20 июля 2016 г. № 305-КГ16-4155 отмечается, что суд апелляционной инстанции установил такую особенность расчета между налогоплательщиком и контрагентом, как длительная отсрочка платежа. При этом контрагенты обязанность по уплате налогов с операции выполнили в минимальном объеме.

Возможность взыскания убытков за уплату НДС по вине контрагента.

Определенный интерес представляет собой вопрос о том может ли быть доначислен НДС на подлежащие взысканию убытки.

В соответствии с п. 10 постановления Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» при определении налоговых последствий выбытия (списания) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и тому подобных событий), необходимо иметь в виду, что исходя из содержания п. 1 ст. 146 НК РФ такое выбытие не является операцией, учитываемой при формировании объекта налогообложения.

Однако налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам, поскольку в силу п. 1 ст. 54 НК РФ он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности.

В настоящий момент стороны могут предусмотреть в договоре «налоговую оговорку». Специальный механизм, позволяющий сторонам соглашения заранее оценить размер возможных налоговых потерь и предусмотреть соответствующих механизм их компенсации.

Позиция высших судов относительно возможности взыскания убытков в виде уплаты НДС

Постановление Президиума ВАС РФ от 15.09.2009 № 4762/09 по делу № А51-3541/2008-24-48

Суд пришел к выводу о том, что истец просил удовлетворить его требование о взыскании убытков, причиненных вследствие неисполнения ответчиком договорных обязательств, а не вследствие причинения вреда, и представил доказательства нарушения обязательства. По мнению суда, вина общества выразилась в неисполнении обязательства по восстановлению разрушенной тепловой изоляции сетей и в необеспечении их надлежащего состояния

По условиям заключенного сторонами договора на оказание услуг по транспортировке тепловой энергии в горячей воде и паре от 11.01.2007 № 05-ДЗ-10/07/205 общество получает и доставляет поданную компанией тепловую энергию через присоединенную тепловую сеть до абонентов, заключивших договоры энергоснабжения в горячей воде с компанией. В силу подпункта 3.1.12 договора общество обязуется возмещать компании причиненные по его вине обоснованные убытки по согласованным расчетам в сумме реального ущерба на основании актов причиненного ущерба, которые составляются в соответствии с оформленными актами нарушения и согласованными расчетами. Сумма реального ущерба рассчитывается путем умножения согласованной величины тепловой энергии (Гкал) на действующий в этот период тариф регулирующего органа.

Однако суды не приняли во внимание отсутствие в Налоговом кодексе Российской Федерации норм, позволяющих компании исчислять налог на добавленную стоимость от суммы убытков и требовать их взыскания с учетом данного налога.

Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 09.09.2021 № 302-ЭС21-5294 по делу № А33-3832/2019

Полагая, что утрата истцом права на возмещение НДС и соответственно доначисление НДС, пени и штрафа обусловлено неправомерным поведением общества «Таймырстрой», топливная компания направила ответчику претензию о возмещении доначисленных инспекцией сумм в качестве убытков, и в связи с его отказом от добровольного удовлетворения претензии, обратилась с соответствующим требованием в арбитражный суд.

Отказывая в удовлетворении иска, суды исходили из отсутствия оснований для привлечения общества «Таймырстрой» к имущественной (гражданско-правовой) ответственности перед истцом, поскольку в рамках рассмотрения налогового спора подтверждено несоблюдение требований законодательства о налогах и сборах самой топливной компанией, что послужило основанием для отказа в применении налоговых вычетов по НДС.

Суды отметили, что топливная компания не проявила должную осмотрительность при выборе контрагента, приняла от общества «Таймырстрой» документы, содержащие явно недостоверную информацию и, таким образом, взяла на себя риск наступления негативных налоговых последствий.

Из приведенных положений закона и разъяснений Пленума Верховного Суда Российской Федерации вытекает, что применение такой меры гражданско-правовой ответственности как возмещение убытков допустимо при любом умалении имущественной сферы участника оборота, в том числе выразившемся в увеличении его налогового бремени по обстоятельствам, которые не должны были возникнуть при надлежащем (добросовестном) исполнении обязательств другой стороной договора.

В частности, подрядчик, преследовавший при заключении договора цель получения оплаты за выполненные работы, но допустивший нарушения при ведении своей деятельности, не должен ставить заказчика в такое положение, при котором последний не сможет реализовать права, предусмотренные законодательством о налогах и сборах.

В ходе рассмотрения налогового спора поведение топливной компании квалифицировано как непроявление должной осмотрительности при выборе контрагента (пункт 10 постановления Пленума № 53).

Вместе с тем, суды, отказывая в иске по настоящему делу и указывая о проявлении истцом неосторожности при выборе контрагента при заключении договора, не учли, что в силу пункта 1 статьи 404 Гражданского кодекса это могло служить лишь основанием для уменьшения судом размера ответственности должника, но не для полного отказа в удовлетворении требования о возмещении убытков.

Проверка названных доводов имела значение для правильного рассмотрения настоящего дела, поскольку они указывают на допущенные подрядчиком нарушения при исполнении договора, которые обусловили невозможность реализации права на вычет НДС у топливной компании, то есть на наличие причинно-следственной связи между недобросовестным поведением подрядчика при заключении (исполнении) договора и причинением ущерба заказчику, а также оснований для уменьшения размера убытков.

Очевидно, что судебная практика изменилась. У добросовестного налогоплательщика появилась возможность взыскать убыток с контрагента за уплату доначисленного НДС по вине последнего.

Далее представляем примеры из нескольких судебных дел, где арбитражные суды рассматривали обоснованность доначисления НДС в случае, когда налогоплательщик был участником гражданско-правового договора.

1. Налогоплательщик должен обеспечить наличие складских помещений для хранения продукции. При необходимости налоговый орган может провести осмотр склада на предмет обнаружения остатков товара и достаточной площади для хранения продукции. В постановлении от 09.07.2018 № Ф05-7276/2018 по делу № А40-230468/2016 Арбитражный суд Московского округа указал, что контрагент не имел возможности выполнить обязательства по договору поставки в заявленных объемах ввиду отсутствия собственных или арендованных производственных и складских помещений, вследствие чего налоговый орган правомерно доначислил НДС по результатам проведенной налоговой проверки.

2. Проверка реальной возможности выполнения работ заключается в проверке результата работ. В определении Верховного Суда РФ от 12.08.2019 № 309-ЭС19-13296 по делу № А50-23665/2018 указано следующее: «ООО «СтройСнабКомплект» не могло выполнить спорные работы; обладает признаками номинальной организации, не имеющей работников и основных средств; зарегистрировано незадолго до начала договорных отношений с налогоплательщиком, по окончании которых приступило к процессу реорганизации.

При этом предусмотренные договорами работы не представлялось возможным выполнить за территорией объектов заказчиков, однако материалы дела доказательств оформления пропусков для рабочих ООО «СтройСнабКомплект» в целях соблюдения пропускного режима на объектах заказчиков не содержат.

Кроме того судами установлено, что работы на объектах заказчиков фактически выполнялись силами самого общества или привлеченными им иными реальными контрагентами».

Таким образом, при заключении договора его сторонам необходимо убедиться в возможности контрагентом исполнить свое обязательство по нему.

3. Установление реального производителя товара. Фактический производитель может быть установлен путем анализа сертификатов на товары, паспортов качества, данных таможенной декларации и т.д. В определении Верховного Суда РФ от 23.03.2020 № 305-ЭС20-3976 по делу № А40-6831/2019 указано следующее: «Проверив всю цепочку движения товара, было установлено, что имело место приобретение продукции у производителя путем вовлечения в цепочку поставки промежуточных транзитных звеньев, что указывало на создание фиктивное документооборота между налогоплательщиком. ВС РФ признал обоснованным доначисление НДС».

При вступлении в договорные отношения необходимо понимать имеется ли риск признания налогоплательщика звеном в большой цепи компаний, которые перепродают один товар/работу/услугу друг другу и при этом не платят необходимый НДС, а также, что указанные сделки не являются мнимыми/притворными.

4. В случае проверки договора оказания услуг особое внимание уделяется детализации акта оказанных услуг и наличию квалифицированного персонала для его выполнения. Так, в определении Верховного Суда РФ от 07.10.2019 № 309-ЭС19-16552 по делу № А76-19287/2018 отмечено, что представленные налогоплательщиком первичные документы не подтверждают реальность отношений, а они сами направлены на создание искусственного документооборота. Такой вывод ВС РФ делает, поскольку из представленных налогоплательщиком документов на оказание услуг невозможно определить конкретный их перечень, лиц, ответственных за их оказание, документы не содержат количественных, качественных и ценовых характеристик с привязкой к работе и специалисту.

Таким образом, необходимо уделять особое внимание формулированию предмета в договоре. Неточности в нем могут быть квалифицированы как умышленное умолчание о его условиях, что упрощает создание фиктивных документов, что будет основанием для ФНС отказать налогоплательщику в получении вычета.

Мы описали лишь некоторые договорные риски, но изменения в НК РФ и новые подходы в судебной практике позволяют сделать прогноз об улучшении положения добросовестного налогоплательщика НДС при получении налогового вычета.

[1] В постановлении Конституционного Суда РФ от 28.11.2017 № 34-П содержится аналогичная правовая позиция.

[2] Постановление Конституционного Суда РФ от 19.01.2017 № 1-П;

Определение Конституционного Суда РФ от 25.01.2018 № 17-О;

[3] Постановление Конституционного Суда РФ от 03.06.2014 № 17-П

[4] Постановление Арбитражного суда Московского округа от 09.10.2018 № Ф05-16047/2018 по делу № А41-46714/2017

Источник: zakon.ru

Платят ли физические лица НДС или куда уходят наши деньги

Когда речь заходит про физических лиц и налог на добавленную стоимость, то большинство сразу говорит, что «физические лица не платят НДС». Конечно вполне понятно, откуда берётся такая точка зрения, но я предлагаю посмотреть на вопрос несколько шире и выйти за рамки Налогового Кодекса.

Так что статья эта вовсе не классическая из серии «про НДС» и предназначается в первую очередь именно для прочтения физическим лицам, то есть каждому.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Прочитал сам — ознакомь товарища по НДС!

Давайте вспомним о том, что такое НДС

Многие знают, что НДС это «налог на добавленную стоимость». А вот что такое эта самая «добавленная стоимость», знают далеко не все. От незнания, как обычно, и все сопутствующие теме НДС вопросы.

Добавленная стоимость — это часть стоимости товара, продукции или услуги, которая создаётся непосредственно в данной организации. Не буду приводить тут формальное определение. По факту можно сказать, что термин «создаётся», как мне кажется, не всегда уместен. Ну что, например, «создаёт» продавец, просто закупающий товар у одной фирмы и перепродающий его другой (или физическим лицам)? Да, пожалуй, ничего, кроме наценки, не создаёт.

В любом случае по закону при реализации товаров, продукции или услуг необходимо уплатить налог, который и называется налогом на добавленную стоимость или по-другому НДС.

Вспомнив определение НДС, не стоит забывать и о том, что это косвенный налог. Забыв об этом немаловажном обстоятельстве, можно упустить самое важное. А именно — такого рода налоги платит, по сути, конечный покупатель; компания-продавец же является лишь сборщиком данного налога.

Кто является плательщиком НДС

Спросите кого угодно и получите более или менее один и тот же ответ. Менее осведомлённые граждане скажут, что НДС платят фирмы. Более разбирающиеся в теме налогообложения и бухгалтерии ответят вам, что налог на добавленную стоимость платят только те организации и индивидуальные предпринимателя, которые находятся на общей системе налогообложения (+ ещё кое-какие случаи, но это уже детали).

Смысл подобных ответов один — все дружно заявляют, что обычные люди (физические лица) НДС не платят или, говоря по-умному, «не являются плательщиками НДС».

По большому счёту это так вроде бы и есть: ведь вы, к примеру, как обычное физ. лицо не подаёте в налоговую инспекцию декларацию по НДС? Конечно нет, с чего бы это! Но если посмотреть глубже, а также вспомнить определение косвенных налогов, то может оказаться, что НДС физические лица всё-таки платят, хоть декларации не подают и вообще в большинстве случаев на данную тему не думают.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

НДС платят даже бомжи

Это, кстати, совсем не шутка.

Просто посмотрите на любой чек из магазина и увидите там сумму оплаченного вами налога. Это и есть сумма НДС, которую вы, как физическое лицо, заплатили в данном случае. Особенность заключается в том, что эта сумма уже включена в стоимость товара и отделить её никак нельзя (идёт «в нагрузку»).

Особой неприятности вообще тут никто замечать не хочет, ведь сумму НДС вам предлагают заплатить в составе товара, а не отдельно. Да и вообще НДС на чеках выделяют где-то в самом низу — кто туда глядит? Так что в любом случае вы платите НДС каждый раз, когда что-то покупаете в магазине (если это что-то облагается НДС, конечно).

Обратите внимание на хитрость:

Поскольку ТОВАР вы всё-таки за свои деньги ПОЛУЧАЕТЕ, то не всё ли вам равно, какие там налоги УЖЕ включены в его стоимость? Вот поэтому их никто и не замечает.

А теперь давайте представим другую ситуацию, когда уплачиваемый вами (как физическим лицом) НДС будет очень даже заметен. Я приведу один пример, а дальше вы сами себе расширьте его на аналогичные ситуации.

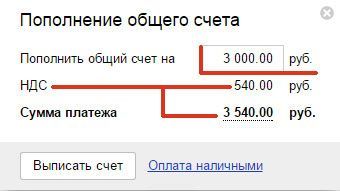

Ниже на рисунке приведён скриншот платёжной формы рекламной системы Яндекс.Директ. Для тех, кто не знает поясняю суть: вы перечисляете некоторую сумму на счёт рекламной кАмпании, а потом эти деньги можете тратить на показ вашей рекламы в сети Яндекса и на странице поисковой системы.

Смысл в любом случае один — вы переводите некоторую сумму денег не за товар, а за услугу, причём переведённая сумма отражается на личном счёте.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Так вот, в приведённом примере на счёт будет зачислена сумма в 3 000 рублей, а вовсе не 3 540, как могли некоторые подумать. И вот тут-то становится очень жаль, что целых 18% от перечисленной вами суммы пропадёт. Таких случаев можно привести много, но и одного достаточно. Кстати говоря, речь шла именно о платеже от физического лица, а не от организации (именно простое физ. лицо, даже не ИП).

НДС — налог для бедных

А вот это наполовину шутка. Просто хотелось отметить тот факт, что в конечном итоге именно физические лица являются истинным источником дохода по статье НДС в гос. бюджет. Компании, по сути, только «перекидываются» этими суммами друг с другом. Возможно, я немного утрирую, но вот давайте прикинем на пальцах.

Во-первых, фирма-плательщик НДС, в отличие от физического лица, может сделать такой фокус, как «принятие НДС к вычету». Каждый раз, когда компания что-то покупает у своих поставщиков, она может уменьшить уплачиваемый в бюджет налог на сумму добавленного к товару НДС. Для физического лица такой номер не пройдёт.

Во-вторых, представим некоторую фирму, продающую товары частным лицам. К сумме товара сверху добавляется НДС (про НДС «сверху» и «в том числе» читайте тут). Как вы видели выше, покупатель (частное лицо) оплачивает сумму НДС вместе с товаром, а потом компания передаёт сумму этого налога в бюджет (за минусом принятого к вычету по собственным покупкам). Ну так и ОТКУДА фирма в конечном итоге взяла деньги для перечисления налога? Вот так-то!

Давайте пойдём немного дальше. Компании с продаж получают прибыль. Конечно, это уже после вычета всех налогов, но тем не менее, повторю ещё раз: ПРИБЫЛЬ. А что получаете вы при покупке товара? А вот налог уже заплатили!

Конечно, я не говорю, что давайте вообще налоги не платить. Но вот задумайтесь над такой вещью: вы платите при покупке товара НДС и производите оплату деньгами, с которых вы также уже заплатили подоходный налог. Ставка НДС, как правило, составляет 20% (чаще всего) или 10%; подоходный налог (НДФЛ) равен в большинстве случаев 13%. Для примера сложим 20+13 и обнаружим, что вы отдаёте 33% своих доходов!

А не многовато ли будет? Особенно если сравнить доходы физических лиц и компаний по абсолютной величине? Вот отсюда и название подзаголовка — как видите, не такая уж и шутка.

Для тех, кто в танке:

Магазин купил товар у поставщика за 120 рублей, в том числе НДС 20 руб. Эти 20 рублей фирма может принять к вычету, то есть платить налог в бюджет меньше на указанную сумму. Далее товар продали физическому лицу Васе за 240 рублей (+100 руб. наценки и ещё 40 руб. (20%) НДС сверху).

Итого прибыль (упрощённо) составила 100 рублей.

Те дополнительные 40 рублей, которые магазин потом перечислит в бюджет, по сути оплатил покупатель и расходами компании эта сумма не является.

Конечно, из 100 руб. прибыли нужно заплатить налог на прибыль, но ведь не о нём сейчас речь идёт.

Лирическое отступление — читать ВСЕМ!

И ещё кое что.

Вот ВСЕ мы отдаём почти ТРЕТЬ своих доходов государству. Только представьте, что так делает КАЖДЫЙ человек в стране!

Давайте представим, что эти деньги мы бы не платили в качестве налогов, а просто каждый человек ЕЖЕМЕСЯЧНО использовал ТРЕТЬ своих доходов не для себя лично, а на общее благо, причём не какое-то там абстрактное, как по телевизору говорят, а на вполне конкретные вещи. Например, сделать ремонт в общем коридоре дома, разбить газон у подъезда, провести нормальное освещение на улице и так далее.

Вам не кажется, что мы все в таком случае жили бы просто в сказке?

Но мы отдаём всю эту ОГРОМНУЮ кучу денег в бюджет. Поэтому возникает вопрос, о котором стоило бы задуматься КАЖДОМУ:

ГДЕ ВСЁ ЭТО?

НА ЧТО ВООБЩЕ ИДУТ НАШИ ДЕНЬГИ?

Ещё пример на тему сущности НДС для физических лиц

Ну-с, продолжаем разговор, а то я немного отвлёкся.

Как-то я пару лет назад для интереса писал себе конфигурацию 1С для учёта домашних доходов и расходов. Вроде 1С:Деньги, только попроще и заточенную под свои нужды. Так вот, при разработке необходимо было составить свой план счётов. Сразу говорю, что бухгалтеры могут не беспокоиться, так как обычно под фразой «план счетов» подразумеваеися минфиновский документ. Здесь же речь идёт об объекте в 1С и не более того.

Придумать план счетов необходимо, поскольку стандартный тут не подходит. Но сам план нужен обязательно, поскольку при учёте в 1С именно на нём «висят» различные суммы (в подробности тут вдаваться не буду, чтобы не путать не-программистов). Так вот, при составлении этого плана счетов я захотел учитывать и сумму НДС, которую я плачу в магазинах при покупках чего-либо (ну интересно просто). А раз так, то нужен счёт учёта НДС.

А вот теперь самое интересное. Как знает любой бухгалтер, для учета НДС при покупке существует счёт активный счёт 19. Активный он потому, что потом этот НДС можно принять к вычету. А вот с точки зрения физического лица ситуация получилась прямо противоположная: счёт учёта такого же по смыслу НДС получился пассивным, да ещё и забалансовым. Впрочем, последнее значения не имеет.

А вот то, что с точки зрения физических лиц НДС — это чистый расход, вот это правильно на 100%.

НДС — зри в корень!

Не забывайте смотреть на НДС правильно. Стоит запомнить, что НДС платят все, а не только фирмы. Причём в конечном случае именно из доходов физических лиц и берутся эти суммы, которые компании перечисляют в бюджет.

Не всё ли равно, подаёте ли вы декларацию по НДС или нет? Деньги вы в любом случае платите! В связи с этим давайте смотреть на подобные налоги шире, чем принято у большинства!

Уникальная метка публикации: DCE90405-4A7E-1848-C119-2C7B6E504C54

Источник: //artemvm.info/information/uchebnye-stati/eto-interesno/platyat-li-fizicheskie-lica-nds/

Источник: artemvm.info