Унифицированный бланк КС-6а – это один из основных документов, который создается для контроля за процессом стройки, как со стороны руководства подрядной организации, так и со стороны заказчика и контролирующих органов. Иными словами, КС-6а — специальный накопительный журнал, документ первичного учета, который оформляется после того, как заканчивается какой-либо вид строительно-монтажных работ на каком-либо отдельном участке строительного объекта. В нем последовательно отражаются этапы, условия и сроки выполнения тех или иных строительных работ.

Кто занимается заполнением формы КС-6а

Оформлением данного журнала занимается ответственное лицо со стороны подрядной организации, которая непосредственно занимается исполнением строительно-монтажных работ. Журнал должен начать заполняться с того самого момента, как только строители приступили к фактическому выполнению своих обязанностей.

На основании формы КС-6а в дальнейшем составляется Акт приемки выполненных работ и затрат (бланк КС-3).

68 Накопительная ведомость КС 6а

Основные моменты заполнения бланка КС-6а

Для внесения сведений в журнал для каждого вида работ предварительно делаются специальные замеры, нормы и расценки. Сам журнал состоит из двух частей: титульной, куда включается информация о заказчике и исполнителе работ и таблицы, в которой и перечисляются все основные параметры по затраченным материалам, суммам и выполненным работам.

Форма КС-6а – заполнение титульной страницы

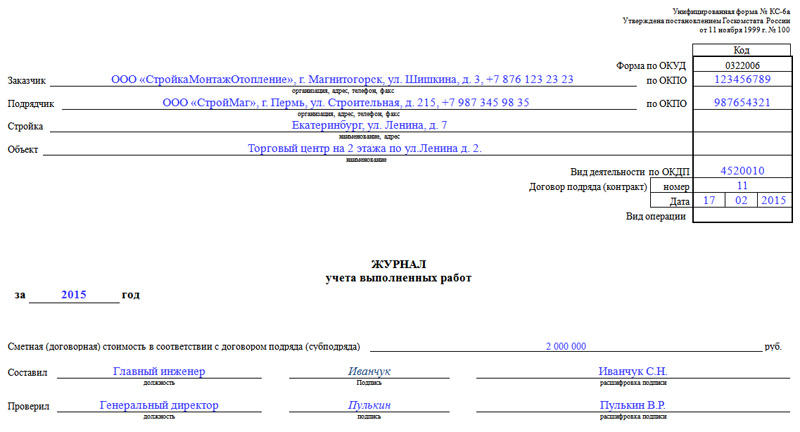

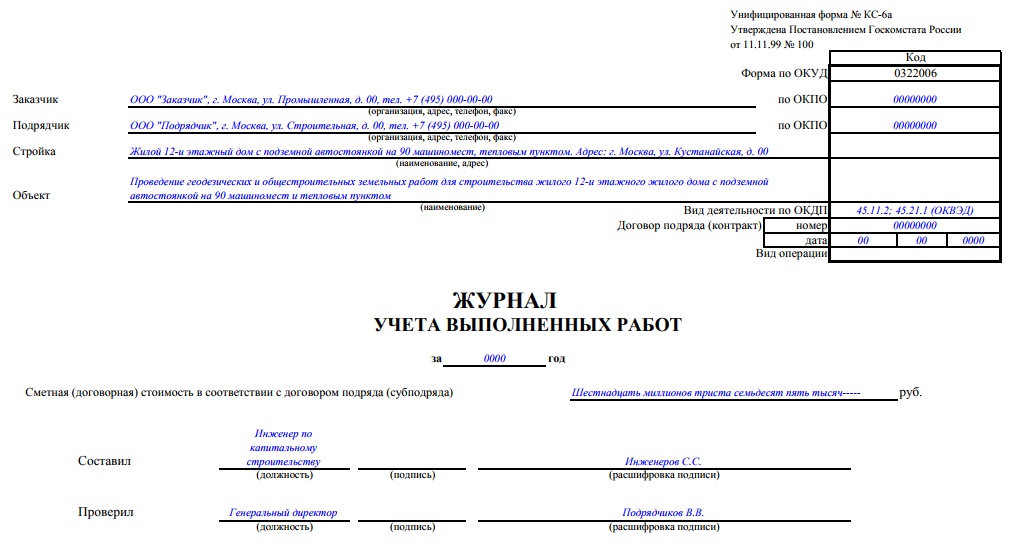

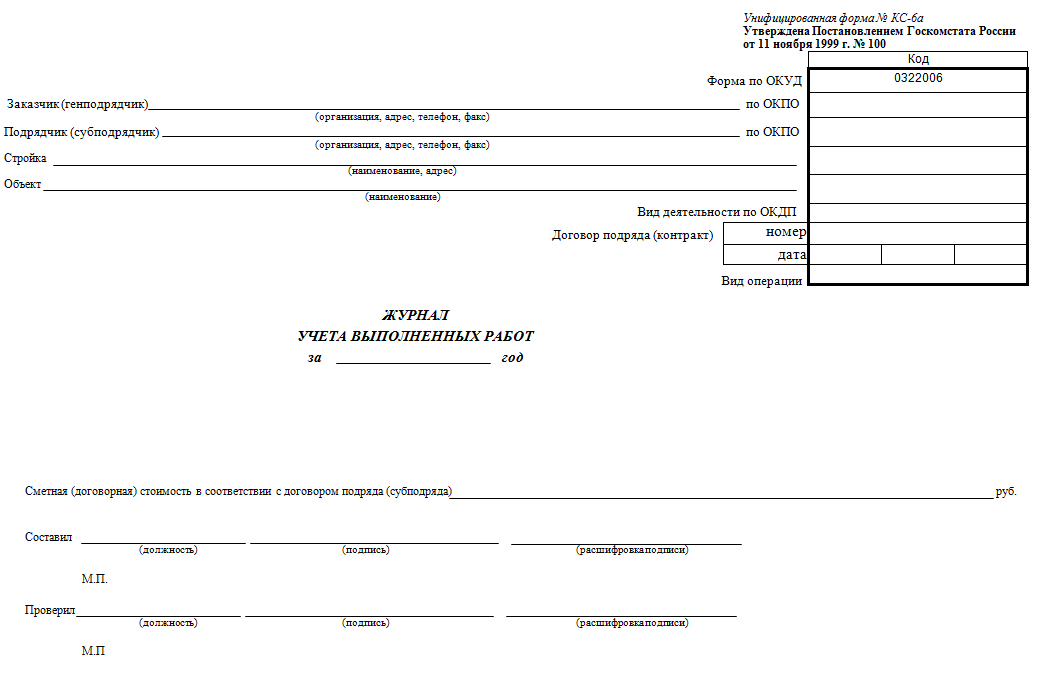

На первую страницу КС-6а вносятся данные об организациях, участвующих в строительстве объекта (заказчик, подрядчик). Здесь необходимо указать их полное наименование и контактные данные – адрес и телефон. Рядом, в соответствующие ячейки вписать коды ОКПО (содержатся они в государственных регистрационных документах)

Чуть ниже указывается название и местонахождение строительного объекта. Далее вписывается дата и номер договора подряда, который послужил основанием для производства строительных работ, а также номер документа и дата его заполнения. Затем следует вписать год, в течение которого заполнялся данный журнал, а также договорную стоимость производимых по договору подряда работ (цифрами, расшифровывать письменно сумму не нужно).

В последнюю очередь указывается ФИО и должность составителя журнала, ФИО и должность руководителя фирмы-застройщика и ставятся их подписи.

Заполнение таблицы

Вторая часть журнала касается основной информации по объекту строительства. Итак, начнем по порядку.

- Графа 1. Здесь указывается порядковый номер в данном документе того или иного вида работ, выполненного на объекте строительства;

- Графа 2. Сюда вписывается позиция работы по смете;

- Графа 3. Отражает наименование вида работ (прописывать нужно достаточно подробно и четко, чтобы не могло возникнуть различных толкований);

- Графа 4. Тут можно поставить прочерк (если в договоре уже прописана четкая стоимость строительных работ);

- Графа 5. Здесь вписывается единица измерения по виду работ. К примеру, если это асфальтирование земельного участка, то можно указать квадратные метры и т.п.;

- Графа 6. Сюда вносится стоимость выполнения единичной работы, например, сколько будет стоить то же самое асфальтирование одного квадратного метра;

- Графа 7. Количество работ – сколько всего кв.м. асфальтируется.

- Графа 8 содержит сметную стоимость работ. Высчитывается это значение путем умножения показателей из двух предыдущих граф (№№ 6,7);

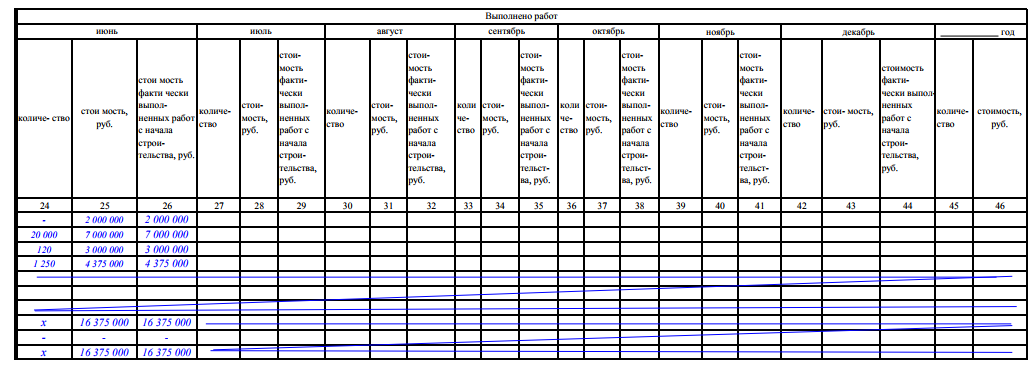

Графы с 9-44 содержат количество и стоимость работ, произведенных помесячно, а также количество работ произведенных с начала строительства на момент того или иного конкретного месяца (эта цифра – нарастающий итог, который является результатом суммирования с начала года).

Необходимо отметить, что все месяцы разбиты на три столбца, и в каждый из них надо вносить нужные сведения.

Следует отметить, что все значения из граф, содержащих денежные значения должны подсчитываться и фиксироваться в конечной строке «Итого», а если в каком-либо месяце по смете не было ни расходов, ни накладных, то цифры в графе «Итого» надо скопировать в графу «Всего». В том случае, если накладные и другие затраты имелись, их нужно прибавить к цифрам в «Итого» и вписать в графу «Всего» уже этот конечный итог.

Журнал учета по форме КС-6а должен быть прошнурован толстой нитью, пронумерован и скреплен подписью ответственного за его заполнение лица и печатью выдавшего его предприятия.

После того, как строительно-монтажные работы будут закончены, общий журнал надо передать заказчику на хранение. Второй вариант – отдать данный документ на хранение эксплуатационной компании, которая впоследствии несет ответственность за готовое сооружение.

Журнал учёта выполненных работ (КС-6а)

Каждый вид строительно-монтажных работ контролируется на всех этапах их реализации. Для документального подтверждения выполнения заводится специальный журнал по учету фактически произведенных работ – он ведется по форме КС-6а. Готовый пример, пустой бланк, правила заполнения – обо всем этом прямо сейчас.

Основное назначение

Контроль строительно-монтажных работ осуществляется и по этапам, и по отдельным видам, и по объекту в целом. Например, по их окончанию подписывается акт приемки по форме КС-11. В случае с формой КС-6а назначение документа сводится к 3 задачам:

- Учет всех фактически выполненных работ на данном этапе (отчетная функция).

- Учет по освоению сметы – в дальнейшем на основе финансовых данных составляется справка о стоимости (ее форма обозначается КС-3).

- Наконец, документ может использоваться в качестве основного или дополнительного доказательства во время возможных судебных или досудебных разбирательств (в случае возникновения разногласий).

Журнал должен вести исполнитель, с которым заказчик заключил соответствующий договор. Данные для заполнения берутся на основании проведенных замеров, соотнесения их с принятыми нормами и расценками, актуальными на данный момент времени. Замеры и оценки производятся:

- по отдельному виду работы (например, монтаж конструкций, отделочные, кровельные, земляные и др.);

- по каждому конструктивному элементу (фундаменты, стены, перекрытия и др.).

Журнал заполняется за каждый календарный год. В случае наступления нового года следует завести новый документ.

Как правильно заполнить

Заполнение имеет накопительный характер – по мере окончания очередного этапа строительных работ (или окончательного монтажа отдельного конструктивного элемента) заполняются новая стоимость. Количество страниц будет разным, однако все сведения в нем заполняются в табличном виде.

Титульная страница

В документе должна быть отражена такая информация:

- Сведения обо всех сторонах работы (о заказчике и подрядчике):

- наименования (можно в сокращенном виде, например, ООО «Стройбетон»);

- юридические адреса;

- контактные телефоны.

- Наименование строительного объекта и его адрес, например «Жилой 10-этажный дом с подземной автостоянкой на 100 машиномест и тепловым пунктом».

- Объект – имеется в виду конкретный вид строительно-монтажных работ (например, проведение общестроительных земельных работ для «название строительного объекта»).

- Коды по ОКУД, ОКПО и ОКДП.

- Сведения по ранее подписанному договору подряда: дата подписания и номер.

- Название документа, указание года, за который он ведется.

- Стоимость строительных работ по договору (прописью, в рублях, без копеек).

- Отметка о том, кто заполнил форму (например, инженер по капитальному строительству): подпись, должность, расшифровка подписи.

- Отметка о том, кто проверил заполнение (как правило, генеральный директор) – аналогично должность, подпись и расшифровка подписи (фамилия, инициалы).

Основная часть: четные страницы

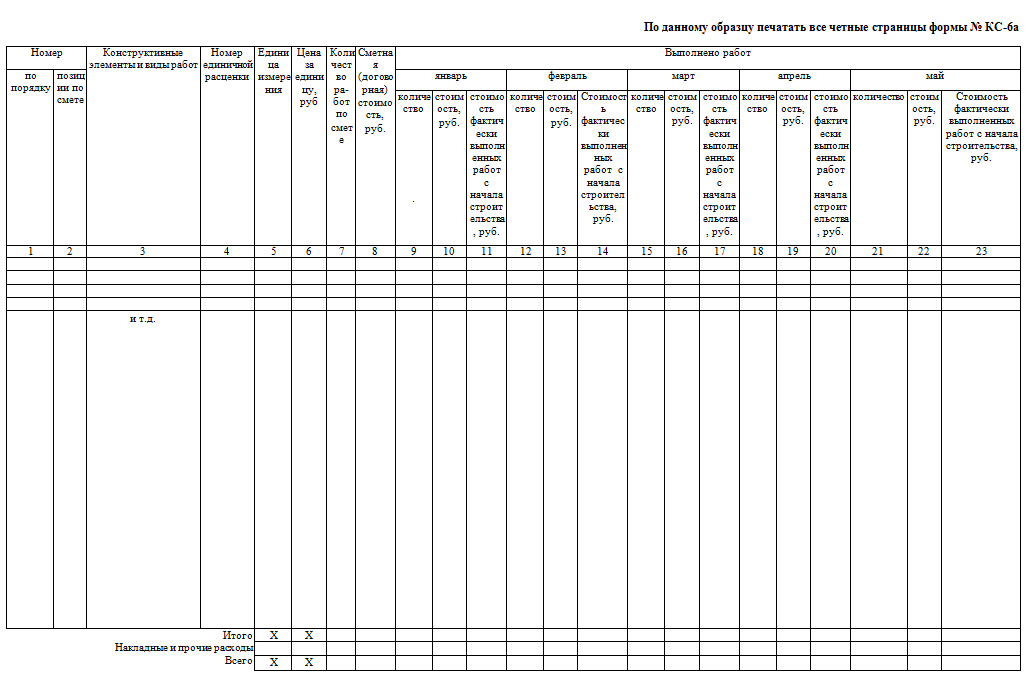

Основная часть формы представлена в виде таблицы. Причем по четным страницам идет таблица с указанием всех выполненных работ по месяцам. Приводятся такие данные:

- Нумерация осуществляется по порядку (хронологически), а также в соответствии с нумерацией по смете – т.е. используются сразу 2 системы.

- Далее следует название вида строительно-монтажной работы (в соответствии с принятой классификацией) или название конструктивного элемента, по созданию которого завершены работы.

- Приводится номер расценка, единица измерения, цена за эту единицу (в рублях).

- Прописывают количество работ в соответствии со сметой (указывается сумма).

- Прописывают сметную стоимость.

- Затем следует отчет по каждому месяцу (по фактически выполненным работам). Приводятся такие сведения:

- количество и стоимость;

- стоимость нарастающим итогом (накопительным порядком) – т.е. с начала года всего.

Основная часть: нечетные страницы

По нечетным страницам продолжают фиксировать сведения только по месяцам:

- количество и стоимость;

- общая стоимость нарастающим итогом.

Образец и бланк 2019

В текущем году никаких изменений в плане формы журнала и требований к его заполнению не произошло. Готовый пример заполненной формы КС-6а, на которую можно опираться как на образец, приведен ниже.

А вот пустой бланк:

Все пустые поля аккуратно прочеркиваются простой прямой линией того же цвета, который был использован при заполнении основной части журнала.

ОБРАТИТЕ ВНИМАНИЕ. В журнале не допускаются исправления, помарки, нечитаемые надписи, зачеркивания и надписи «Исправленному верить», Заполнять бланк необходимо предельно внимательно, в случае необходимости отдельные листы с ошибочными сведениями заменяются новыми с корректными данными.

Как создать форму в программе: видео инструкция

Журнал можно заполнять не только вручную, но и с помощью специальной программы – например, документ удобно составить в SmetaWIZARD. О том, как это сделать, можно увидеть здесь.

Обязательно ли вести журнал

Среди инженеров нередко обсуждается вопрос о том, насколько обязательно вести журнал, можно ли обойтись иным образцом, приспособив форму под конкретно свои задачи. Ответ в данном случае однозначный: ведение документа обязательно, поскольку именно он является основным источником информации по учету всех выполненных строительных работ – как по видам, так и по отдельным конструктивным элементам.

К тому же именно на основе этих данных формируют связанные с ним отчетные документы – КС-2 и КС-3. Поэтому корректное, своевременное и в полном объеме оформление журнала обязательно каждым ответственным лицом (обычно назначают одного из инженеров).

ОБРАТИТЕ ВНИМАНИЕ. Отсутствие формы КС-6а может рассматриваться налоговыми инспекторами как нарушение законодательства. В этом случае нет оснований полагать, что КС-2 и КС-3 составлены корректно, поскольку источник информации, на основе которой оформлялись эти документы, отсутствует.

Журнал учета выполненных работ: форма КС-6а

Актуальность: Действующая форма исполнительной документации

Изменения: без изменений (актуально по сегодняшний день)

Область распространения: В КАПИТАЛЬНОМ СТРОИТЕЛЬСТВЕ И РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТ

Назначение: учет объемов работ, в том числе в денежном выражении с нарастающим итогом, который формируется по мере закрытия объемов работ на объекте строительства

Ваш браузер не поддерживает фреймы

Все процессы на строительной площадке должны соответствовать нормативным актам и разработанным проектным решениям. Для этого на каждом этапе их реализации осуществляется контроль. По его результатам составляют журнал учета работ, в котором указывают все важные моменты.

Для подобного журнала определена стандартная форма. Ее заполняют после окончания тех или иных строительно-монтажных работ на конкретном участке. Основные функции документа:

- Отчетная. В журнале отражают работы, которые фактически выполнены к данному времени.

- Финансовая. На основе информации в журнале оформляют учет по освоению сметы, а в дальнейшем – справку по форме КС-3.

- Контролирующая. Журнал можно использовать в процессе разбирательств в суде или еще до начала судебного дела. Он выступает основным или дополнительным доказательством в случае появления разногласий в отношении объема или качества уже произведенных работ.

Важные факты про журнал учета работ

Основная сфера применения журнала – осуществление строительно-монтажных работ. Используют документ организация, которая занимается строительством, и нанятые подрядчики. Журнал относят к первичным учетным документам, которые описывают определенные особенности строительства.

С помощью такого журнала строительство может проверяться не только подрядной фирмой и заказчиком, но и органами контроля, включая налоговые и органы стройнадзора.

У заказчика есть право контролировать процесс заполнения исполнителем журнала работ. При помощи этого документа он также принимает произведенные работы. В процессе заполнения журнала не допускаются:

- надписи, которые плохо читаются;

- различные помарки;

- надписи «Исправленному верить».

Если были допущены ошибки, то отдельные листы можно заменить на новые, которые будут содержать корректные сведения.

Кто и как составляет журнал учета работ

Обязанности по заполнению журнала учета работ, ложатся на представителя подрядной организации, назначенного ответственным за это. Для этого с ней должен быть заключен договор со стороны заказчика.

Сотрудник начинает оформлять документ, как только строители фактически приступили к тому или иному строительному процессу, и продолжает до полного завершения обязательств по работам на конкретной стройплощадке. При заполнении могут привлекать разные ответственные лица:

- те, кто представляют заказчика;

- лицо от застройщика;

- сотрудники проектной организации, которая разрабатывала проект для объекта.

На основании журнала, который выполняет также накопительную функцию, в дальнейшем составляют акт приемки выполненных работ, тоже имеющий стандартный бланк – КС-2. Эти два документа всегда сопровождают друг друга.

Нюансы составления

Периодичность оформления и сроки передачи журнала по назначению утверждаются графиком документооборота организации. Выписка из распоряжения выдается каждому ответственному лицу под подпись. По графику же за каждым сотрудником закрепляются первичные документы, которые он должен заполнять.

Для правильного оформления акта в журнале учета отражают контроль работ. Внимание уделяют этапам, отдельным процессам и объекту в целом. Составлением может заниматься даже главный инженер или другое лицо со стороны организации-подрядчика. Перед началом заполнения журнал проходит проверку бухгалтером, который определяет, соответствует ли форма требованиям Учетной политики организации, а также оценивает правильность заполнения основных реквизитов на титульном листе.

Что записывают в журнал работ

Форма журнала законодательно утверждена в Постановлении Госкомстата РФ от 11.11.1999 N 100. Журнал составляется в отношении участка, где осуществляется строительство или реконструкция, а иногда и расширение объектов. Последние могут быть однотипными и объединены в группу или рассмотрены в качестве отдельных сооружений.

Для заполнения используют проведенные замеры. Их соотносят с нормами и расценками, которые актуальны на момент строительства. В журнал записывают:

- Отдельные виды работ. Это может быть монтаж конкретных конструкций, земляные, геодезические, отделочные и другие работы.

- Замеры и оценки по конкретному элементу, к примеру, по фундаментам, перекрытиям, колоннам, стеновым панелям и пр.

По отдельным работам или конструкциям в журнале фиксируют, в каком порядке они выполняются, а также условия, в которых осуществляются все процессы, сроки и то, насколько качественно они произведены.

Правила оформления журнала выполненных работ

- Журнал заполняют за каждый календарный год. Когда наступает новый год, соответственно, заводится и новый журнал.

- По окончания оформления журнал должен храниться у заказчика или организации, которая эксплуатирует возведенный объект. Срок хранения – не менее 5 лет.

- У журнала работ обязательно должен быть порядковый номер. Документ закрепляется печатью и подписывается руководителем.

- Лицу, которое ответственно за заполнение журнала учета работ, разрешается использовать форму КС-6а в качестве основы для составления собственного варианта. Если требуется, можно добавить или убрать некоторое количество столбцов или строк, а также листов, но нельзя исключать обязательные реквизиты.

- Документ обязательно должен быть прошнурован толстой нитью. Все страницы внутри нумеруются по порядку.

Состав журнала учеты выполненных работ

При составлении документа можно использовать не только Постановление Госкомстата. Порядок ведения также описывается в РД-11-05-2007. Представленный в нем бланк иногда используют в качестве альтернативы КС-6а. Унифицированную форму журнала можно скачать на сайте. В ней выделяются 2 основные части:

- Вступительная. Эту частью можно заполнить еще до того, как начнутся строительные работы. Вступление представляет собой титульный лист, на котором указывают данные о заказчике и организации-исполнителе. Для каждого из них должны быть прописаны:

- как называется организация;

- ее контакты;

- юридический адрес.

Титульный лист

На титульном листе приводятся ознакомительные данные. В верхней части документа указывается форма журнала по ОКУД – 0322006. Далее идет следующая информация:

- Как называется организация-заказчик, ее адрес, телефон и факс по ОКПО.

- Название организации-подрядчика с теми же данными, что были указаны для заказчика.

- Где находится строительная площадка, ее название. .

- Как называется объект строительства.

- Номер контракта, по которому осуществляются работы.

- Дата и вид операции.

После этих данных указать, за какой год составляет журнал учета работ. Что еще должно быть на титульном листе:

- Сколько стоит строительство по договору подряда или субподряда. Данные берутся из сметы или договора.

- Подпись и ее расшифровка, а также должность, занимаемая составителем документа.

- То же, что и в предыдущем пункте, но только для лица, проверившего документ.

Табличная часть – четные страницы

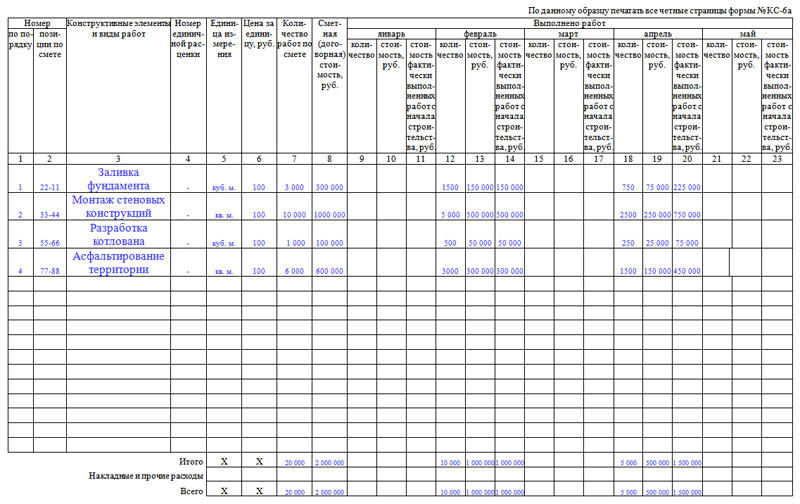

Таблица журнала учета работ состоит из 46 столбцов. На странице, которая должна печататься на четных страницах, находятся 23 графы. Информация, которую необходимо указать по столбцам:

- Под каким номером идет работа в самом журнале.

- Позиция той же работы, но уже согласно смете.

- Как называется произведенная работа или установленная конструкция.

- Единичная расценка, в частности ее номер. Если в договоре уже указана четкая стоимость работ, то в этом пункте можно поставить прочерк.

- В каких единицах измеряется. К примеру, если это устройство дорожного полотна, то можно указать м 2 .

- Во сколько обходится единица работы, например, стоимость1 м 2 при асфальтировании.

- Объем работ по смете. Для взятого примера это может быть число, которое показывает, сколько всего кв. м необходимо заасфальтировать.

- Договорная стоимость в рублях. Это значение высчитывают, перемножая 2 предыдущих столбца (№6 и №7).

Графы с 9 по 23

Столбцы с 9 по 23 в шапке таблицы объединены одним названием «Выполнено работ». В этой части указывают информацию о произведенных работах по каждому месяцу, начиная с января и заканчивая маем. Все месяцы имеют по 3 столбца с одинаковым названием. Все графы должны быть правильно заполнены. Для всех месяцев должны быть указаны:

- объем уже произведенных работ;

- сколько они стоят (в рублях);

- цена всех работ, которые произведены за весь процесс строительства.

В строке со стоимостью работ, которые фактически выполнены, с каждым месяцем сумма будет увеличиваться. Значение получают путем сложения чисел в соответствующих столбцах с самого начала года. Так, к примеру, необходимо будет сложить значения в графе №11 с показателем в графе №13 и записать их в столбец №14.

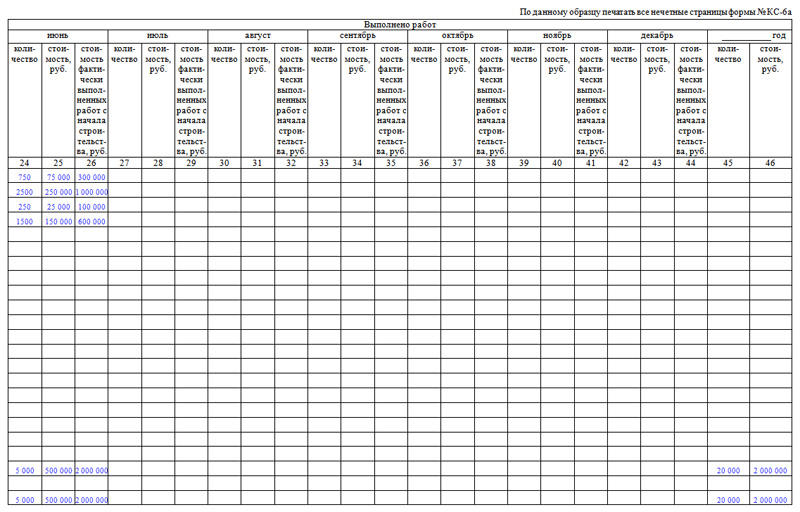

Нечетные страницы

На нечетных страницах указывают информацию по поводу оставшихся месяцев, т. е. с июня по декабрь. Для них предназначены графы с 24 по 44. Здесь вписывают те же значения, что и для месяцев на четных страницах. В столбце №45 необходимо указать общий объем, а в графе №46 – итоговую цену всех произведенных работ за все месяцы года.

Если были какие-либо издержки, они должны быть прибавлены к соответствующим значениям в «Итого» и зафиксированы в графе «Всего». Заполнять данные, особенно численные, можно не только вручную. С этой целью допускается использовать специальные компьютерные программы, например, в Excel, где можно настроить, чтобы значения в нужных столбцах автоматически складывались. В таком случае необходимо сохранять как сам документ, так и носитель, на котором он записан.

Важное при заполнении журнала учета работ

Инженеры часто обсуждают, нужно ли вести такой журнал. Здесь есть только один ответ – ведение обязательно, поскольку по нему осуществляют контроль по отдельным конструктивным элементам или конкретным видам работ.

При отсутствии формы КС-6а налоговые инспекторы могут предъявить факт нарушения законодательства. Кроме того, в таких случаях появляются основания полагать, что и КС-2 и КС-3 составлены некорректно, поскольку документ, служащий их основой, отсутствует. В таком случае организации могут быть предъявлены разные претензии:

- Несоблюдение правил в отношении ведения отчетности по доходам и расходам, а также в отношении объектов, которые подлежат налогообложению.

- Отсутствие права на налоговый вычет, поскольку он возможен только после постановки на учет и при наличии сопроводительных документов.

- «Снятие» расходов на строительно-монтажные работы, если они не подтверждены формами КС-2, КС-3 и КС-6а.

Унифицированная форма КС-6а образец (журнал учета выполненных работ)

Форма КС-6а “журнал учета выполненных работ” утверждена Постановлением Госкомстата России от 11.11.1999 г. №100.

Где применяется этот журнал?

Что собой представляет Журнал?

В соответствии с требованиями Закона о бухгалтерском учете даже унифицированная форма журнала должна быть утверждена для применения в учете организации Учетной политикой предприятия. Организация может внести дополнения в этот журнал в виде расширения или сужения граф (строк), включения дополнительных строк, вкладных листов для удобства размещения и обработки информации, не допустив исключения обязательных реквизитов первичных документов.

В Журнале ведутся записи по учету уже произведенных строительных работ по каждому объекту строительства на основании измерений количества выполненных (законченных) работ по наименованию и единых нормативов и цен по каждому элементу работ, заложенному в смете.

Журнал содержит титульный лист и табличную часть.

На титульном листе, указываются:

В табличной части в графах с 1 по 8 указывается следующая информация:

1 – указывается порядковый номер в текущем журнале вида работ, выполненного на объекте строительства;

2 – вписывается позиция работы, указанная в смете;

3 – отражает наименование вида работ (прописывается точное определение выполненного элемента);

4 – ставится прочерк, если в договоре подряда стороны уже согласовали точную стоимость строительных работ;

5 – вписывается единица измерения (кв. метры, штуки, куб. метры и прочие);

6 – вносится стоимость выполнения единицы работы;

7– количество работ;

8 – содержит общую сметную стоимость работ.

Далее табличная часть формы разделена на двенадцать частей для внесения данных помесячно за каждый календарный месяц.

В каждой графе отображается информация о том, сколько в текущем месяце выполнено работ, их стоимость, а также стоимость уже законченных работ данного вида, которые проводились с самого начала строительства.

Все значения из граф, содержащих денежное выражение, подсчитываются и фиксируются в строке «Итого». И, если в каком-либо месяце не было произведено работ, то в графах объемов работ и их стоимости текущего месяца ставятся прочерки, а данные из графы «Стоимость работ с начала строительства» из прошлого месяца ставятся в текущий месяц.

В графах 45-46 указываются общее количество и стоимость работ за весь период.

Данные строки «Накладные и прочие расходы» берутся исполнителем из утвержденных при заключении договора строительного подряда смет, взятых за определенный период времени (месяц) в размерах, определенных в соответствии с методиками расчета, принятыми в строительной организации (пропорционально времени, площади, стоимости).

Исполнитель начинает заполнять с момента, как только строители приступили к фактическому выполнению своих обязанностей до полного завершения обязательств подрядчика по данному объекту строительства.

При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа.

По завершении строительства объекта и приемке заказчиком работ Журнал прошивается прочной нитью (страницы Журнала пронумеровываются) и заверяется подписью лица, заполняющего журнал, и печатью предприятия.

По завершению работ экземпляр журнала передается на хранение заказчику.

В настоящее время в связи с желанием многих строительных организаций облегчить ведение хозяйственного учета форма N КС-6а составляется крайне редко, а расчет стоимости незавершенного строительства и суммы затрат, относящихся к выполненным работам, производится на основании формы N КС-2.

У организаций, у которых не имеется необходимых учетных документов либо эти документы оформлены с нарушением требований законодательства, могут возникнуть малоприятные налоговые споры. Налоговые органы вправе предъявить следующие претензии:

– грубое нарушение правил учета доходов, расходов, объектов налогообложения,

– отсутствие права учесть затраты в отношении налога на прибыль (п. 1 ст. 252 НК РФ). При проверке расходы на строительно-монтажные работы, которые не подтверждаются формами N N КС-2, КС-3 и КС-6а, будут “сняты”,

– отсутствие права на налоговый вычет, поскольку вычетам подлежат суммы налога, предъявляемые налогоплательщику, только после принятия на учет этих товаров и при наличии сопроводительных первичных документов (п. 1 ст. 172 НК РФ).

Качественное оформление Журнала позволит строительной организации избежать необоснованных претензий со стороны налоговых органов.

Журнал может формироваться сотрудником автоматически с помощью специальных программ.

Конфигурация “1С:Смета 3” предназначена для составления, расчета, хранения и печати строительной сметной документации для всех субъектов строительства – инвесторов, девелоперов, заказчиков, подрядчиков. Пользователям конфигурации предоставляются возможности создания собственных шаблонов документов, в том числе и Журнала.

Журнал, как и все первичные документы бухгалтерского учета, подлежит хранению в течение сроков, установленных организацией, но не менее 5 лет после отчетного года.

Источник: ahad-stroy70.ru

Не каждая унифицированная форма обязательна

Согласно Положению по ведению бухгалтерского учета. первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм (положение утверждено приказом Минфина России от 29 июля 1998 г. № 34н). Однако не всегда унифицированные формы обязательны к применению. Штрафные санкции из-за отсутствия таких форм или недостатков в их оформлении противозаконны.

Типовые формы нужно утвердить

До 2009 года в учетной политике организации не требовалось утверждать типовые формы первичной документации (п. 5 ПБУ 1/98). При этом типовыми считаются унифицированные формы. А вот начиная с этого года в учетной политике подлежат утверждению все применяемые формы «первички» — без каких-либо исключений (п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 6 октября 2008 г. № 106н).

Спрашивается, разве унифицированные формы, утвержденные Госкомстатом России, не являются общеобязательными? Вопрос важный, давайте разбираться.

Как ведомственный акт становится нормативным

Вопреки широко распространенному мнению, среди унифицированных форм обязательны к применению не все. Дело в том, что постановления Госкомстата России межведомственного характера, не представлявшиеся на государственную регистрацию в Министерство юстиции РФ (Минюст), не считаются нормативными правовыми актами. Требования таких актов не приравниваются к обязательным государственным предписаниям, рассчитанным на многократное применение. Так вот, в Минюсте рассматривались не все постановления, которыми были введены унифицированные формы.

Действительно, в период утверждения постановлений, содержащих унифицированные формы, Госкомстат России являлся федеральным органом исполнительной власти. Правила издания нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации были установлены постановлением Правительства России от 13 августа 1997 г. № 1009 (далее — Постановление № 1009) и разъясняются приказом Минюста от 4 мая 2007 г. № 88. Так вот в отношении некоторых постановлений Госкомстата России эти правила соблюдены не были. Заметим, что акты, признанные Минюстом не нуждающимися в государственной регистрации, также создают общеобязательные предписания при условии их опубликования.

Запрет на санкции

Разумеется, государственные штрафы за неприменение необязательных форм или несоблюдение ведомственных указаний по их заполнению незаконны. Эта очевидная позиция прямо поддержана пунктом 10 Указа Президента РФ от 23 мая 1996 г. № 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти» (далее — Указ № 763). В нем установлено, что ненормативные акты федеральных органов исполнительной власти не влекут правовых последствий как не вступившие в силу. Они не могут служить основанием для регулирования соответствующих правоотношений, применения санкций к организациям за невыполнение содержащихся в них предписаний. На такие акты нельзя ссылаться при разрешении споров, в том числе налоговых.

Формы по учету кассовых операций обязательны

Действие Постановления № 1009 не распространяется на унифицированные формы по учету кассовых операций, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88. Они являются обязательными, хотя в Минюст не представлялись. А дело в том, что применение этих форм регламентировано нормативным правовым актом Банка России (п. 13 Порядка ведения кассовых операций в Российской Федерации, утвержденный Банком России 22 сентября 1993 г. № 40).

Перечислим «ненормативные» унифицированные формы, актуальные для строительной компании. Несоблюдение этих форм подпадает под защиту Указа № 763:

— по учету работ в капитальном строительстве, утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100;

— по учету работы строительных машин и механизмов и работ в автомобильном транспорте, утвержденные постановлением Госкомстата России от 28 ноября 1998 г. № 78;

— по учету торговых операций, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132;

— по учету продукции, товарно-материальных ценностей в местах хранения, утвержденные постановлением Госкомстата России от 9 августа 1999 г. № 66;

— по учету результатов инвентаризации, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88.

Ссылка на Указ № 763 не раз позволяла компаниям выиграть налоговые споры в связи с несоблюдением унифицированных форм. Примеры тому можно найти в постановлениях Девятого арбитражного апелляционного суда от 22 октября 2008 г. № 09АП-11557/2008-АК и ФАС Поволжского округа от 19 июня 2008 г. № А55-13067/07, решении Арбитражного суда г. Москвы от 4 июня 2007 г. № А40-17914/07-139-101.

Формы «первички» в строительной деятельности

В центре внимания бухгалтеров строительных компаний — правила заполнения унифицированных форм КС. Рассмотрим их подробнее.

Утверждались формы КС двумя разными постановлениями Госкомстата России, данные о которых представлены в таблице.

Постановление Госкомстата РФ

Рассмотрение в Минюсте

Номера унифицированных форм

наименование

реквизиты

«Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»

от 30 октября 1997 г. № 71а

(далее – Постановление № 71а)

По заключению Минюста данный документ в государственной регистрации не нуждается

«Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»

от 11 ноября 1999 г. № 100

(далее – Постановление № 100)

Сведений о представлении в Минюст не имеется. Документ опубликован не был

На основании вышеизложенного формы, утвержденные Постановлением № 100, обязательными считаться не могут. Значит, требования по их применению и заполнению — элемент учетной политики строительной организации. При этом не следует забывать, что правом самостоятельной разработки документации обладают и ваши субподрядчики.

Между тем все формы КС сведены в Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ. А пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете) обязывает применять формы, содержащиеся в таких альбомах. Но это требование распространяется только на формы, обязательные для применения всеми организациями на территории России. Основание — пункт 2 статьи 5 Закона о бухучете. Следовательно, Постановление № 100 под действие Закона о бухучете не подпадает.

В то же время следует соблюдать унифицированные формы по учету работ в капитальном строительстве, утвержденные Постановлением № 71а. На том основании, что данный документ, по заключению Минюста, в государственной регистрации не нуждается. Кроме того, он подпадает под действие совместного постановления Госкомстата России от 29 мая 1998 г. № 57а, Минфина России от 18 июня 1998 № 27н, зарегистрированного в Минюсте 16 июля 1998 г. № 1561.

Особенности применения форм

Таким образом, утверждение форм первичной документации в учетной политике заслуживает самого серьезного внимания.

И все же имейте в виду — отступление от необязательных унифицированных форм может повлечь судебное разбирательство с налоговиками, результаты которого могут быть не в пользу организации (см. постановления Семнадцатого арбитражного апелляционного суда от 4 апреля 2008 г. № 17АП-1798/2008-АК, ФАС Северо-Западного округа от 25 июня 2007 г. № А13-13207/ 2006-30). При этом доводы судей следующие. Постановлением Госкомстата России от 29 мая 1998 г. № 57а и Минфина России от 18 июня 1998 г. № 27н утвержден Порядок поэтапного введения в организациях (независимо от формы собственности), осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации. Согласно указанному Порядку, с 1 января 1999 года первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным Госкомстатом России в 1997-1998 годах по согласованию с Минфином России, Минэкономики России и другими заинтересованными федеральными органами исполнительной власти по разделам учета, в том числе по учету работ в капитальном строительстве.

В каких случаях использовать форму № КС-2?

А в связи с применением формы № КС-2 «Акт о приемке выполненных работ» заметим, что она не предназначена для передачи результата работ от подрядчика к заказчику, как того требует пункт 4 статьи 753 Гражданского кодекса РФ. Акт по форме № КС-2 необходим для формирования Справки о стоимости выполненных работ и затрат по форме № КС-3, которая служит целям текущего финансирования строительства.

В договоре подряда стороны вправе установить, что форма № КС-2 удостоверяет переход права собственности на результат работ при двух условиях. Во-первых, предмет договора не должен требовать применения обязательных форм № КС-11 «Акт приемки законченного строительством объекта» или № КС-14 «Акт приемки законченного строительством объекта приемочной комиссией». А во-вторых, при продолжающихся работах передается лишь результат, который может быть идентифицирован собственником. К примеру, сравните два варианта описания одних и тех же работ: «оштукатурено 100 кв. м» или «оштукатурена северная стена здания до уровня 3-го этажа». Какие «100 кв. м» переданы в первом случае — непонятно, о какой же собственности заказчика тогда можно вести речь?

Случается, что формами № КС-2 документируют «нестроительные» операции. Тем не менее применение ненадлежащего бланка не влечет недействительность документа. Главное — чтобы в нем были соблюдены все обязательные реквизиты, перечисленные в пункте 2 статьи 9 Закона о бухучете. Эту точку зрения подтверждает постановление ФАС Центрального округа от 20 октября 2008 г. № А14-3-2007610/28.

Общий журнал работ

Обратите внимание: наряду с журналом № КС-6 «Общий журнал работ» необходимо вести общий журнал работ по образцу и в соответствии с порядком, утвержденным приказом Ростехнадзора от 12 апреля 2007 г. № 7. Этот журнал обязателен, поскольку названный приказ зарегистрирован в Минюсте. А вот первичным документом он не считается.

Источник: www.audit-it.ru

КС 6а кто подписывает

Согласно Положению по ведению бухгалтерского учета… первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм (положение утверждено приказом Минфина России от 29 июля 1998 г. № 34н). Однако не всегда унифицированные формы обязательны к применению. Штрафные санкции из-за отсутствия таких форм или недостатков в их оформлении противозаконны…

Типовые формы нужно утвердить

До 2009 года в учетной политике организации не требовалось утверждать типовые формы первичной документации (п. 5 ПБУ 1/98). При этом типовыми считаются унифицированные формы. А вот начиная с этого года в учетной политике подлежат утверждению все применяемые формы «первички» — без каких-либо исключений (п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 6 октября 2008 г. № 106н).

Спрашивается, разве унифицированные формы, утвержденные Госкомстатом России, не являются общеобязательными? Вопрос важный, давайте разбираться.

Как ведомственный акт становится нормативным

Вопреки широко распространенному мнению, среди унифицированных форм обязательны к применению не все. Дело в том, что постановления Госкомстата России межведомственного характера, не представлявшиеся на государственную регистрацию в Министерство юстиции РФ (Минюст), не считаются нормативными правовыми актами. Требования таких актов не приравниваются к обязательным государственным предписаниям, рассчитанным на многократное применение. Так вот, в Минюсте рассматривались не все постановления, которыми были введены унифицированные формы.

Действительно, в период утверждения постановлений, содержащих унифицированные формы, Госкомстат России являлся федеральным органом исполнительной власти. Правила издания нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации были установлены постановлением Правительства России от 13 августа 1997 г. № 1009 (далее — Постановление № 1009) и разъясняются приказом Минюста от 4 мая 2007 г. № 88. Так вот в отношении некоторых постановлений Госкомстата России эти правила соблюдены не были. Заметим, что акты, признанные Минюстом не нуждающимися в государственной регистрации, также создают общеобязательные предписания при условии их опубликования.

Запрет на санкции

Разумеется, государственные штрафы за неприменение необязательных форм или несоблюдение ведомственных указаний по их заполнению незаконны. Эта очевидная позиция прямо поддержана пунктом 10 Указа Президента РФ от 23 мая 1996 г. № 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти» (далее — Указ № 763). В нем установлено, что ненормативные акты федеральных органов исполнительной власти не влекут правовых последствий как не вступившие в силу. Они не могут служить основанием для регулирования соответствующих правоотношений, применения санкций к организациям за невыполнение содержащихся в них предписаний. На такие акты нельзя ссылаться при разрешении споров, в том числе налоговых.

Формы по учету кассовых операций обязательны

Действие Постановления № 1009 не распространяется на унифицированные формы по учету кассовых операций, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88. Они являются обязательными, хотя в Минюст не представлялись. А дело в том, что применение этих форм регламентировано нормативным правовым актом Банка России (п. 13 Порядка ведения кассовых операций в Российской Федерации, утвержденный Банком России 22 сентября 1993 г. № 40).

Перечислим «ненормативные» унифицированные формы, актуальные для строительной компании. Несоблюдение этих форм подпадает под защиту Указа № 763:

— по учету работ в капитальном строительстве, утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100;

— по учету работы строительных машин и механизмов и работ в автомобильном транспорте, утвержденные постановлением Госкомстата России от 28 ноября 1998 г. № 78;

— по учету торговых операций, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132;

— по учету продукции, товарно-материальных ценностей в местах хранения, утвержденные постановлением Госкомстата России от 9 августа 1999 г. № 66;

— по учету результатов инвентаризации, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88.

Ссылка на Указ № 763 не раз позволяла компаниям выиграть налоговые споры в связи с несоблюдением унифицированных форм. Примеры тому можно найти в постановлениях Девятого арбитражного апелляционного суда от 22 октября 2008 г. № 09АП-11557/2008-АК и ФАС Поволжского округа от 19 июня 2008 г. № А55-13067/07, решении Арбитражного суда г. Москвы от 4 июня 2007 г. № А40-17914/07-139-101.

Формы «первички» в строительной деятельности

В центре внимания бухгалтеров строительных компаний — правила заполнения унифицированных форм КС. Рассмотрим их подробнее.

Утверждались формы КС двумя разными постановлениями Госкомстата России, данные о которых представлены в таблице.

Постановление Госкомстата РФ

Рассмотрение в Минюсте

Номера унифицированных форм

«Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»

от 30 октября 1997 г. № 71а

(далее – Постановление № 71а)

По заключению Минюста данный документ в государственной регистрации не нуждается

«Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»

от 11 ноября 1999 г. № 100

(далее – Постановление № 100)

Сведений о представлении в Минюст не имеется. Документ опубликован не был

На основании вышеизложенного формы, утвержденные Постановлением № 100, обязательными считаться не могут. Значит, требования по их применению и заполнению — элемент учетной политики строительной организации. При этом не следует забывать, что правом самостоятельной разработки документации обладают и ваши субподрядчики.

Между тем все формы КС сведены в Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ. А пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете) обязывает применять формы, содержащиеся в таких альбомах. Но это требование распространяется только на формы, обязательные для применения всеми организациями на территории России. Основание — пункт 2 статьи 5 Закона о бухучете. Следовательно, Постановление № 100 под действие Закона о бухучете не подпадает.

В то же время следует соблюдать унифицированные формы по учету работ в капитальном строительстве, утвержденные Постановлением № 71а. На том основании, что данный документ, по заключению Минюста, в государственной регистрации не нуждается. Кроме того, он подпадает под действие совместного постановления Госкомстата России от 29 мая 1998 г. № 57а, Минфина России от 18 июня 1998 № 27н, зарегистрированного в Минюсте 16 июля 1998 г. № 1561.

Особенности применения форм

Таким образом, утверждение форм первичной документации в учетной политике заслуживает самого серьезного внимания.

И все же имейте в виду — отступление от необязательных унифицированных форм может повлечь судебное разбирательство с налоговиками, результаты которого могут быть не в пользу организации (см. постановления Семнадцатого арбитражного апелляционного суда от 4 апреля 2008 г. № 17АП-1798/2008-АК, ФАС Северо-Западного округа от 25 июня 2007 г. № А13-13207/ 2006-30). При этом доводы судей следующие. Постановлением Госкомстата России от 29 мая 1998 г. № 57а и Минфина России от 18 июня 1998 г. № 27н утвержден Порядок поэтапного введения в организациях (независимо от формы собственности), осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации. Согласно указанному Порядку, с 1 января 1999 года первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным Госкомстатом России в 1997-1998 годах по согласованию с Минфином России, Минэкономики России и другими заинтересованными федеральными органами исполнительной власти по разделам учета, в том числе по учету работ в капитальном строительстве.

В каких случаях использовать форму № КС-2?

А в связи с применением формы № КС-2 «Акт о приемке выполненных работ» заметим, что она не предназначена для передачи результата работ от подрядчика к заказчику, как того требует пункт 4 статьи 753 Гражданского кодекса РФ. Акт по форме № КС-2 необходим для формирования Справки о стоимости выполненных работ и затрат по форме № КС-3, которая служит целям текущего финансирования строительства.

В договоре подряда стороны вправе установить, что форма № КС-2 удостоверяет переход права собственности на результат работ при двух условиях. Во-первых, предмет договора не должен требовать применения обязательных форм № КС-11 «Акт приемки законченного строительством объекта» или № КС-14 «Акт приемки законченного строительством объекта приемочной комиссией». А во-вторых, при продолжающихся работах передается лишь результат, который может быть идентифицирован собственником. К примеру, сравните два варианта описания одних и тех же работ: «оштукатурено 100 кв. м» или «оштукатурена северная стена здания до уровня 3-го этажа». Какие «100 кв. м» переданы в первом случае — непонятно, о какой же собственности заказчика тогда можно вести речь?

Случается, что формами № КС-2 документируют «нестроительные» операции. Тем не менее применение ненадлежащего бланка не влечет недействительность документа. Главное — чтобы в нем были соблюдены все обязательные реквизиты, перечисленные в пункте 2 статьи 9 Закона о бухучете. Эту точку зрения подтверждает постановление ФАС Центрального округа от 20 октября 2008 г. № А14-3-2007610/28.

Общий журнал работ

Обратите внимание: наряду с журналом № КС-6 «Общий журнал работ» необходимо вести общий журнал работ по образцу и в соответствии с порядком, утвержденным приказом Ростехнадзора от 12 апреля 2007 г. № 7. Этот журнал обязателен, поскольку названный приказ зарегистрирован в Минюсте. А вот первичным документом он не считается.

Журнал учёта выполненных работ по форме КС-6а

Унифицированный бланк КС-6а – это один из основных документов, который создается для контроля за процессом стройки, как со стороны руководства подрядной организации, так и со стороны заказчика и контролирующих органов. Иными словами, КС-6а — специальный накопительный журнал, документ первичного учета, который оформляется после того, как заканчивается какой-либо вид строительно-монтажных работ на каком-либо отдельном участке строительного объекта. В нем последовательно отражаются этапы, условия и сроки выполнения тех или иных строительных работ.

Кто занимается заполнением формы КС-6а

Оформлением данного журнала занимается ответственное лицо со стороны подрядной организации, которая непосредственно занимается исполнением строительно-монтажных работ. Журнал должен начать заполняться с того самого момента, как только строители приступили к фактическому выполнению своих обязанностей.

На основании формы КС-6а в дальнейшем составляется Акт приемки выполненных работ и затрат (бланк КС-3).

Основные моменты заполнения бланка КС-6а

Для внесения сведений в журнал для каждого вида работ предварительно делаются специальные замеры, нормы и расценки. Сам журнал состоит из двух частей: титульной, куда включается информация о заказчике и исполнителе работ и таблицы, в которой и перечисляются все основные параметры по затраченным материалам, суммам и выполненным работам.

Форма КС-6а – заполнение титульной страницы

На первую страницу КС-6а вносятся данные об организациях, участвующих в строительстве объекта (заказчик, подрядчик). Здесь необходимо указать их полное наименование и контактные данные – адрес и телефон. Рядом, в соответствующие ячейки вписать коды ОКПО (содержатся они в государственных регистрационных документах)

Чуть ниже указывается название и местонахождение строительного объекта. Далее вписывается дата и номер договора подряда, который послужил основанием для производства строительных работ, а также номер документа и дата его заполнения. Затем следует вписать год, в течение которого заполнялся данный журнал, а также договорную стоимость производимых по договору подряда работ (цифрами, расшифровывать письменно сумму не нужно).

В последнюю очередь указывается ФИО и должность составителя журнала, ФИО и должность руководителя фирмы-застройщика и ставятся их подписи.

Заполнение таблицы

Вторая часть журнала касается основной информации по объекту строительства. Итак, начнем по порядку.

- Графа 1. Здесь указывается порядковый номер в данном документе того или иного вида работ, выполненного на объекте строительства;

- Графа 2. Сюда вписывается позиция работы по смете;

- Графа 3. Отражает наименование вида работ (прописывать нужно достаточно подробно и четко, чтобы не могло возникнуть различных толкований);

- Графа 4. Тут можно поставить прочерк (если в договоре уже прописана четкая стоимость строительных работ);

- Графа 5. Здесь вписывается единица измерения по виду работ. К примеру, если это асфальтирование земельного участка, то можно указать квадратные метры и т.п.;

- Графа 6. Сюда вносится стоимость выполнения единичной работы, например, сколько будет стоить то же самое асфальтирование одного квадратного метра;

- Графа 7. Количество работ – сколько всего кв.м. асфальтируется.

- Графа 8 содержит сметную стоимость работ. Высчитывается это значение путем умножения показателей из двух предыдущих граф (№№ 6,7);

Необходимо отметить, что все месяцы разбиты на три столбца, и в каждый из них надо вносить нужные сведения.

Следует отметить, что все значения из граф, содержащих денежные значения должны подсчитываться и фиксироваться в конечной строке «Итого», а если в каком-либо месяце по смете не было ни расходов, ни накладных, то цифры в графе «Итого» надо скопировать в графу «Всего». В том случае, если накладные и другие затраты имелись, их нужно прибавить к цифрам в «Итого» и вписать в графу «Всего» уже этот конечный итог.

Журнал учета по форме КС-6а должен быть прошнурован толстой нитью, пронумерован и скреплен подписью ответственного за его заполнение лица и печатью выдавшего его предприятия.

После того, как строительно-монтажные работы будут закончены, общий журнал надо передать заказчику на хранение. Второй вариант – отдать данный документ на хранение эксплуатационной компании, которая впоследствии несет ответственность за готовое сооружение.

Опубликовано22 апреля 2017 в 11:40

Здравствуйте.

Согласно Постановлению Госкомстата РФ от 11.11.1999 N 100 Журнал учета выполненных работ (форма КС-6а) применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме N КС-2 и справка о стоимости выполненных работ по форме N КС-3.

Журнал учета выполненных работ ведет ИСПОЛНИТЕЛЬ работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Форма КС-6а является внутренним документом организации, осуществляющей строительство, и законодательно нигде не закреплено необходимости предъявления ее заказчику или лицу, осуществляющему строительный контроль.

Если в вашем договоре (контракте) с заказчиком есть условие о согласовании (утверждении) журнала КС-6а со стороны заказчика или стройконтроля, руководствуйтесь положениями договора (контракта).

Журнал учета выполненных работ: форма КС-6а

Наименования документа: Журнал учета выполненных работ КС-6а

(Утверждена постановлением Госкомстата России от 11 ноября 1999 г. № 100)

Ссылка:Утверждена постановлением Госкомстата России от 11 ноября 1999 г. № 100

Актуальность: Действующая форма исполнительной документации

Изменения: без изменений (актуально по сегодняшний день)

Область распространения: В КАПИТАЛЬНОМ СТРОИТЕЛЬСТВЕ И РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТ

Назначение: учет объемов работ, в том числе в денежном выражении с нарастающим итогом, который формируется по мере закрытия объемов работ на объекте строительства

Все процессы на строительной площадке должны соответствовать нормативным актам и разработанным проектным решениям. Для этого на каждом этапе их реализации осуществляется контроль. По его результатам составляют журнал учета работ, в котором указывают все важные моменты.

Для подобного журнала определена стандартная форма. Ее заполняют после окончания тех или иных строительно-монтажных работ на конкретном участке. Основные функции документа:

- Отчетная. В журнале отражают работы, которые фактически выполнены к данному времени.

- Финансовая. На основе информации в журнале оформляют учет по освоению сметы, а в дальнейшем – справку по форме КС-3.

- Контролирующая. Журнал можно использовать в процессе разбирательств в суде или еще до начала судебного дела. Он выступает основным или дополнительным доказательством в случае появления разногласий в отношении объема или качества уже произведенных работ.

Важные факты про журнал учета работ

Основная сфера применения журнала – осуществление строительно-монтажных работ. Используют документ организация, которая занимается строительством, и нанятые подрядчики. Журнал относят к первичным учетным документам, которые описывают определенные особенности строительства.

С помощью такого журнала строительство может проверяться не только подрядной фирмой и заказчиком, но и органами контроля, включая налоговые и органы стройнадзора.

У заказчика есть право контролировать процесс заполнения исполнителем журнала работ. При помощи этого документа он также принимает произведенные работы. В процессе заполнения журнала не допускаются:

- надписи, которые плохо читаются;

- различные помарки;

- надписи «Исправленному верить».

Если были допущены ошибки, то отдельные листы можно заменить на новые, которые будут содержать корректные сведения.

Кто и как составляет журнал учета работ

Обязанности по заполнению журнала учета работ, ложатся на представителя подрядной организации, назначенного ответственным за это. Для этого с ней должен быть заключен договор со стороны заказчика.

Сотрудник начинает оформлять документ, как только строители фактически приступили к тому или иному строительному процессу, и продолжает до полного завершения обязательств по работам на конкретной стройплощадке. При заполнении могут привлекать разные ответственные лица:

- те, кто представляют заказчика;

- лицо от застройщика;

- сотрудники проектной организации, которая разрабатывала проект для объекта.

На основании журнала, который выполняет также накопительную функцию, в дальнейшем составляют акт приемки выполненных работ, тоже имеющий стандартный бланк – КС-2. Эти два документа всегда сопровождают друг друга.

Нюансы составления

Периодичность оформления и сроки передачи журнала по назначению утверждаются графиком документооборота организации. Выписка из распоряжения выдается каждому ответственному лицу под подпись. По графику же за каждым сотрудником закрепляются первичные документы, которые он должен заполнять.

Для правильного оформления акта в журнале учета отражают контроль работ. Внимание уделяют этапам, отдельным процессам и объекту в целом. Составлением может заниматься даже главный инженер или другое лицо со стороны организации-подрядчика. Перед началом заполнения журнал проходит проверку бухгалтером, который определяет, соответствует ли форма требованиям Учетной политики организации, а также оценивает правильность заполнения основных реквизитов на титульном листе.

Что записывают в журнал работ

Форма журнала законодательно утверждена в Постановлении Госкомстата РФ от 11.11.1999 N 100. Журнал составляется в отношении участка, где осуществляется строительство или реконструкция, а иногда и расширение объектов. Последние могут быть однотипными и объединены в группу или рассмотрены в качестве отдельных сооружений.

Для заполнения используют проведенные замеры. Их соотносят с нормами и расценками, которые актуальны на момент строительства. В журнал записывают:

- Отдельные виды работ. Это может быть монтаж конкретных конструкций, земляные, геодезические, отделочные и другие работы.

- Замеры и оценки по конкретному элементу, к примеру, по фундаментам, перекрытиям, колоннам, стеновым панелям и пр.

По отдельным работам или конструкциям в журнале фиксируют, в каком порядке они выполняются, а также условия, в которых осуществляются все процессы, сроки и то, насколько качественно они произведены.

Правила оформления журнала выполненных работ

- Журнал заполняют за каждый календарный год. Когда наступает новый год, соответственно, заводится и новый журнал.

- По окончания оформления журнал должен храниться у заказчика или организации, которая эксплуатирует возведенный объект. Срок хранения – не менее 5 лет.

- У журнала работ обязательно должен быть порядковый номер. Документ закрепляется печатью и подписывается руководителем.

- Лицу, которое ответственно за заполнение журнала учета работ, разрешается использовать форму КС-6а в качестве основы для составления собственного варианта. Если требуется, можно добавить или убрать некоторое количество столбцов или строк, а также листов, но нельзя исключать обязательные реквизиты.

- Документ обязательно должен быть прошнурован толстой нитью. Все страницы внутри нумеруются по порядку.

Состав журнала учеты выполненных работ

При составлении документа можно использовать не только Постановление Госкомстата. Порядок ведения также описывается в РД-11-05-2007. Представленный в нем бланк иногда используют в качестве альтернативы КС-6а. Унифицированную форму журнала можно скачать на сайте. В ней выделяются 2 основные части:

- Вступительная. Эту частью можно заполнить еще до того, как начнутся строительные работы. Вступление представляет собой титульный лист, на котором указывают данные о заказчике и организации-исполнителе. Для каждого из них должны быть прописаны:

- как называется организация;

- ее контакты;

- юридический адрес.

Титульный лист

На титульном листе приводятся ознакомительные данные. В верхней части документа указывается форма журнала по ОКУД – 0322006. Далее идет следующая информация:

- Как называется организация-заказчик, ее адрес, телефон и факс по ОКПО.

- Название организации-подрядчика с теми же данными, что были указаны для заказчика.

- Где находится строительная площадка, ее название. .

- Как называется объект строительства.

- Номер контракта, по которому осуществляются работы.

- Дата и вид операции.

После этих данных указать, за какой год составляет журнал учета работ. Что еще должно быть на титульном листе:

- Сколько стоит строительство по договору подряда или субподряда. Данные берутся из сметы или договора.

- Подпись и ее расшифровка, а также должность, занимаемая составителем документа.

- То же, что и в предыдущем пункте, но только для лица, проверившего документ.

Табличная часть – четные страницы

Таблица журнала учета работ состоит из 46 столбцов. На странице, которая должна печататься на четных страницах, находятся 23 графы. Информация, которую необходимо указать по столбцам:

- Под каким номером идет работа в самом журнале.

- Позиция той же работы, но уже согласно смете.

- Как называется произведенная работа или установленная конструкция.

- Единичная расценка, в частности ее номер. Если в договоре уже указана четкая стоимость работ, то в этом пункте можно поставить прочерк.

- В каких единицах измеряется. К примеру, если это устройство дорожного полотна, то можно указать м2.

- Во сколько обходится единица работы, например, стоимость1 м2 при асфальтировании.

- Объем работ по смете. Для взятого примера это может быть число, которое показывает, сколько всего кв. м необходимо заасфальтировать.

- Договорная стоимость в рублях. Это значение высчитывают, перемножая 2 предыдущих столбца (№6 и №7).

Графы с 9 по 23

Столбцы с 9 по 23 в шапке таблицы объединены одним названием «Выполнено работ». В этой части указывают информацию о произведенных работах по каждому месяцу, начиная с января и заканчивая маем. Все месяцы имеют по 3 столбца с одинаковым названием. Все графы должны быть правильно заполнены. Для всех месяцев должны быть указаны:

- объем уже произведенных работ;

- сколько они стоят (в рублях);

- цена всех работ, которые произведены за весь процесс строительства.

В строке со стоимостью работ, которые фактически выполнены, с каждым месяцем сумма будет увеличиваться. Значение получают путем сложения чисел в соответствующих столбцах с самого начала года. Так, к примеру, необходимо будет сложить значения в графе №11 с показателем в графе №13 и записать их в столбец №14.

Нечетные страницы

На нечетных страницах указывают информацию по поводу оставшихся месяцев, т. е. с июня по декабрь. Для них предназначены графы с 24 по 44. Здесь вписывают те же значения, что и для месяцев на четных страницах. В столбце №45 необходимо указать общий объем, а в графе №46 – итоговую цену всех произведенных работ за все месяцы года.

Если были какие-либо издержки, они должны быть прибавлены к соответствующим значениям в «Итого» и зафиксированы в графе «Всего». Заполнять данные, особенно численные, можно не только вручную. С этой целью допускается использовать специальные компьютерные программы, например, в Excel, где можно настроить, чтобы значения в нужных столбцах автоматически складывались. В таком случае необходимо сохранять как сам документ, так и носитель, на котором он записан.

Важное при заполнении журнала учета работ

Инженеры часто обсуждают, нужно ли вести такой журнал. Здесь есть только один ответ – ведение обязательно, поскольку по нему осуществляют контроль по отдельным конструктивным элементам или конкретным видам работ.

При отсутствии формы КС-6а налоговые инспекторы могут предъявить факт нарушения законодательства. Кроме того, в таких случаях появляются основания полагать, что и КС-2 и КС-3 составлены некорректно, поскольку документ, служащий их основой, отсутствует. В таком случае организации могут быть предъявлены разные претензии:

- Несоблюдение правил в отношении ведения отчетности по доходам и расходам, а также в отношении объектов, которые подлежат налогообложению.

- Отсутствие права на налоговый вычет, поскольку он возможен только после постановки на учет и при наличии сопроводительных документов.

- «Снятие» расходов на строительно-монтажные работы, если они не подтверждены формами КС-2, КС-3 и КС-6а.

Учет этапов и видов выполненных строительных работ ведется в специальном документе. Для таких целей используется «Журнал учета выполненных работ». Журнал имеет унифицированную форму – форма КС-6а утверждена Госкомстатом (постановление от 11.11.1999 № 100). Организация может использовать утвержденную Госкомстатом форму без изменений, а может использовать журнал КС-6а, как основу для составления собственного документа: можно увеличить или уменьшить количество столбцов или строк с информацией, внести коррективы в оформление информации. При этом следует учитывать, что «Журнал учета выполненных работ» КС-6а и другие первичные документы, применяемые организацией, должны содержать все обязательные реквизиты, перечисленные в ч. 2 ст. 9 федерального закона о бухучете № 402-ФЗ от 6 декабря 2011 г.

Журнал учета КС-6а заполняет исполнитель работ (по каждому объекту строительства отдельно), на основании измерений выполненных работ, единых норм, цен по каждому виду или подвиду работ. На основании журнала составляется форма КС-2 (акт приемки выполненных работ) и форма КС-3 (справка о стоимости работ).

Порядок заполнения журнала КС-6а

В «шапке» журнала указываются общие данные:

Наименование организации-заказчика, ее местонахождение, контактные данные (телефон, факс), код по ОКПО;

Наименование организации-подрядчика, ее местонахождение, контактные данные (телефон, факс), код по ОКПО;

Наименование и местонахождение стройки;

Вид деятельности (по ОКДП);

Номер договора подряда, дата.

На обложке указывается, за какой год составляется журнал работ КС-6а, величина сметной стоимости согласно договору подряда, кто составил документ (с указанием должности, расшифровки подписи), а также подпись и должность того, кто его проверил.

Основная информация заполняется в журнале КС-6а в виде объемной таблицы из 46 колонок. В колонках с 1 по 8 необходимо указать следующую информацию:

Колонка 1: Номер вида выполненных работ по порядку;

Колонка 2: Номер записи, указанной по смете;

Колонка 3: Информация об элементах и видах работ, которые были выполнены (информацию необходимо указать точно и корректно);

Колонка 4: Указание номера единичной расценки;

Колонка 5: Необходимо указать единицу измерения (штуки, квадратные метры и др.);

Колонка 6: Указывается цена за единицу работы;

Колонка 7: Указывается количество работ по смете;

Колонка 8: Необходимо указать общую стоимость работ согласно смете.

Далее «Журнал выполненных работ» КС-6а (таблица) содержит данные по выполнению работ в разрезе каждого месяца календарного года. Помесячно указывается количество выполненных работ, их стоимость (отдельной колонкой — стоимость работ, выполненных с начала строительства). Таким образом, для каждого месяца заполняется три столбца с данными.

Под четной страницей журнала, которая содержит колонки с 1 по 23 (первые 8 колонок и данные с января по май включительно), содержатся строки «Итого», «Накладные и прочие расходы», «Всего».

Заполнение журнала КС-6а требует внимательности и аккуратности. Затраты по строке «Накладные и прочие расходы» отражаются по смете этих расходов за отчетный период в размерах, рассчитываемых в соответствии с методикой, принятой в строительной компании (пропорционально времени, площади и др.).

Нечетная сторона журнала КС-6а (образец мы приведем в конце статьи) содержит данные о выполненных работах с июня по декабрь. Последние две графы «Журнала учета выполненных работ» — количество и стоимость работ за весь годовой период.

Журнал заполняется с момента начала выполнения работ строителями до полного завершения обязательств подрядчика (по данному объекту строительства).

После окончания всех работ и их приемки, журнал учета работ КС-6а прошивается крепкой нитью (страницы документа необходимо пронумеровать), заверяется ответственным лицом, заполнявшим журнал, и печатью фирмы.

«Журнал выполненных работ» формы КС-6а передается на хранение заказчику или компании, которая далее будет нести ответственность за готовое сооружение. Срок хранения журнала – не менее 5 лет.

Заполнение КС-6а может осуществляться не только вручную, но и с помощью специальных компьютерных программ, автоматически. Если документы в электронном виде, необходимо сохранить не только сами документы, но и носители, на которых они хранятся.

Интересные темы:

КонсультантПлюс:ФорумыКстати, наткнулась на свежую статью:Кто обязан использовать формы № КС-2 и № КС-331.07.15 10:53Источник: Журнал…

КС-3. Справка о стоимости выполненных работ и затратОдин из основных документов, который в обязательном порядке…

Унифицированная форма № КС-3 — бланк и образец Сфера применения формы КС-3КС-3: образец заполнения в…

НИПИстатинформ Госкомстата Российской Федерации на основании Постановления Правительства Российской Федерации от 8 июля 1997 года…

О включении для целей бухгалтерского учета позицию «Зачет аванса» в унифицированную форму N КС-3 Вопрос:…

Источник: texnopark26.ru