Один из крупнейших частных банков России предлагает оформить кредит наличными всем клиентам 20-64 лет, без сбора различных справок и предоставления залога..

Процентные ставки привлекают внимание заемщиков: от 11,99% «зарплатным» клиентам и от 13% — всем остальным. Сумма кредитования варьируется от пожеланий заемщика – но не более 3 млн

рублей на срок до 7 лет. Этой суммы и срока будет достаточно, чтобы подобрать для себя комфортный платеж.

Полученные деньги, можно направить на любые цели, в том числе и на строительство, ремонт частного дома и дачи.

Подробные условия и онлайн-заявка в Альфа-Банк

Выгодные проценты по кредиту на строительство загородного дома от «ОТП Банка»

Дочка венгерского банка в России «ОТП Банк» не разделяет линейку кредитных продуктов по потребностям клиентов, предлагая оформить ссуду на любые цели потенциальным заемщикам в возрасте 21-65 на 5 лет.

Взять кредит без залога и поручителей в «ОТП Банке» легко: проценты – от 11,5%, до 750 тыс. рублей.

В Беларуси появилась альтернатива льготным кредитам на строительство жилья

Заемщик имеет право получить кредитные средства и распорядиться ими по своему усмотрению: условия кредитования не обязывают отчитываться перед компанией за потраченную ссуду.

Ставка 11,5% — высокая для ипотеки и жилищного кредитования, но подавшие заявку имеют весомое преимущество: возможность сдвинуть дату платежа (за услугу взимается комиссия согласно тарифам компании).

Кредиты «ОТП Банка» легко погашать: в терминалах, на сайте, денежным переводом в других платежных организациях или банках.

Льготный кредит для пенсионеров на строительство дома от Совкомбанка

Вы пенсионер, и Вам необходим кредит на строительство? Набирающий популярность у пенсионеров, банк предлагает получить кредит под низкий процент на осуществление задуманных целей: построить дом, дачу, баню или улучшить жилищные условия.

На текущий момент пенсионеры могут воспользоваться специальными льготными условиями, предоставив только паспорт и пенсионное удостоверение. Если до пенсии Вам еще далеко, то Вы также можете оформить кредит в данном банке по другим, не менее интересным программам кредитования. Например, «Денежный кредит на большую сумму».

Оформить кредит можно без лишних хлопот и «бюрократии». Достаточно оставить заявку на сайте банка и получить предварительный расчет и решение по кредиту в течении нескольких минут.

Подробные условия и онлайн-заявка в Совкомбанк

Экспресс-кредит на строительство дома без справок и поручителей от Ренессанс Кредита

Банк «Ренессанс Кредит» предлагает клиентам программу кредитования до 700 тыс. рублей на любые потребности, как и «ОТП Банк». Для строительства дачи, ремонта, загородного дома сумма невелика, но в качестве альтернативных средств – классический вариант кредитования. Клиентам банка, в том числе и пенсионерам — льготные проценты (от 12,0%). Остальные категории заемщиков при предоставлении дополнительных документов на выбор имеют право воспользоваться акцией и оформить заявку на выгодных условиях. Причем, получить кредит на сумму до 100-150 тысяч можно только по паспорту.

Широкая сеть каналов погашения («М.Видео», терминалы банка, «Евросеть», «QIWI») упрощает внесение ежемесячных платежей и снижает риск возникновения просрочек по кредиту.

Потребительский кредит в Сбербанке на строительство и ремонт

Государственный и главный банк страны — Сбербанк предлагает оформить потребительский кредит на любые цели, в том числе на строительство частного или дачного дома без залогов и поручителей. Данная программа отлично подойдет тем, кому срочно необходимы деньги на ремонт иил строительство собственного дома.

Непосредственно на сайте можно сделать расчет и оставить заявку на кредит. Практически сразу Вы получите ответ от банка. Для оформления необходимо иметь подключенный «Сбербанк-Онлайн».

Если Вы рассматриваете государственные банки Сбербанк, ВТБ или Россельхозбанк для того, чтобы взять кредит на строительство дома, то однозначно из этих банков фаворитом будет являться именно Сбербанк. Но не забывайте, что оформить кредит в государственных банках, чуть сложнее чем оформление в коммерческих банка, которые перечислены в нашем обзоре.

Когда могут отказать в получении ссуды?

Часто заемщикам отказывают в выплате ипотечного кредита под строительство дома. Среди основных причин:

- Испорченная кредитная история. При выдаче столько крупных займов банк, скорее всего, откажет заемщику в получении кредита с плохой кредитной историей. Даже если она была исправлена, все ранние невыплаты по кредитам вовремя фиксируются всеми банками.

- Низкий доход. Банки могут отказать клиентам даже с высоким уровнем дохода, так как просчитывают перспективу выплат по кредиту на срок до 30 лет. Поэтому крупный счет в банке без стабильного места работы и перспективы карьерного роста – вовсе не гарантия получения займа. А низкий уровень дохода гражданина, работающего на постоянном месте работы, и вовсе сводит возможность получения кредита к минимуму.

- Неподходящая недвижимость. Банк не одобряет недвижимость, выбранную под ипотеку.Если заемщик планирует строительство дома, который по каким-то параметрам не подходит банку – он откажет в выплате.

Отказать могут, если в будущем объекте недвижимости:

- план дома не предполагает раздельный санузел и отдельное помещение для кухни;

- нет крепкого фундамента;

- расположение здания не совпадает территориально с отделением банка, в котором берется ссуда.

Как правильно выбрать банк

Это один из самых важных моментов, так как именно таким путем будет определяться ваше финансовое состояние. Ознакомиться с информацией об учредителях и капитале. Дальше идет ознакомление с процентными ставками. В среднем процент составляет 10–20% по ипотечному кредитованию. Дополнительно еще к договору кредитования прилагается страховка, которую требует практически каждый банк.

Кредиты для строительства жилья

Страховка предназначена на случаи, когда заемщик теряет свою трудоспособность (наступление инвалидности либо другие весьма уважительные причины) либо уход из жизни. Есть конечно варианты и без страховки, но в такой ситуации риск выше, поэтому предоставляют кредит по более высоким процентам. Лучше всего застраховать свою жизнь и имущество – все настолько быстро меняется, необходимо хоть немного защитить свое будущее.

Однин из важных моментов при выборе банка — учитывать настолько надежный банк. Многие стремятся брать в государственном банке кредит, так как считают его более стабильным. С одной точки зрения — это очень правильно сделанный выбор, но как правило, большой ссуды вы не получите. Если говорить о частных банках в частности иностранных, то тут все обстоит иначе, суму они предоставят в полной мере. Европейские банки считаются очень стабильными и надежными – в договоре учитываются все необходимые нюансы.

Нюансы при ипотеке на дом

Готовый к эксплуатации жилой дом, коттедж или таунхаус, как и купленная на рынке вторичного жилья квартира, имеют статус готового объекта, а потому и условия при оформлении ипотеки и процентные ставки у них одинаковые.

Другая ситуация складывается вокруг строящегося дома, который имеет иной статус, а именно «Строительство жилого дома». Ввиду этой особенности для заключения договорных отношений с банком необходимо предоставить следующую документацию:

- Подтверждение имущественных прав на земельный надел, на котором производится строительство ипотечной недвижимости;

- Свидетельство о госрегистрации на такой участок;

- Выписка из ЕГРН на надел, выданная не раньше месяца с момента обращения в банковскую организацию;

- Кадастровый паспорт земельного участка;

- Разрешение местной администрации на проведения соответствующих строительных работ.

Каким образом осуществляется кредитование

Как показывает практика, кредитование на строительство жилья осуществляется не только собственными силами, но и вложением денежных средств в новостройки. На сегодняшний день существует масса проектов, по которым можно вкладывать деньги на строительство собственного жилья и в результате получить квартиру в новом доме. Но прежде чем оформлять кредит в банке необходимо проверить застройщика – не попасть на мошенника.

Как только определились с застройщиком, то необходимо ознакомиться с предложениями банка. Тут не стоит торопиться, так как предложений много – все позиционируют себя с лучшей стороны

Важно обращать внимание на маленькие нюансы, так как из них состоит основная суть кредита. Если банк предлагает очень низкие проценты, то стоит уточнить, нет ли дополнительных комиссий и доплат – часто они выше самих процентов

После того как все документы будут проверены работником банка, заводится кредитная заявка, где заемщик указывает действительную информацию о себе и своем материальном положении. Как только андеррайтеры и служба безопасности проверит всю необходимую информацию, клиент получает решение банка

Для клиента важно, чтобы предоставленная информация была абсолютно достоверной

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Взять ипотеку на покупку дома с земельным участком гораздо сложнее, чем на квартиру. Особенно это касается первичного рынка загородной недвижимости. Банки предъявляют к объектам достаточно строгие требования. Что следует знать заемщику, если он хочет купить коттедж в ипотеку?

Частный дом, выступающий предметом залога, прежде всего, должен быть ликвидным в течение срока кредитования. Необходимы все коммуникации, подъездная дорога, расположение в населенном пункте с развитой инфраструктурой.

На одобрение заявки также может повлиять материал фундамента и несущих стен строения. Лучше выбирать загородный дом с заглубленным железобетонным фундаментом и каменными стенами.

Более подробно со всеми условиями ипотеки на частный дом вы можете ознакомиться на сайте Выберу.ру, где собраны актуальные программы ипотеки на дом.

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие банки дают ипотеку на деревянный дом?

Ипотеку для приобретения заводских домов из дерева сегодня выдают многие банки. Например, Россельхозбанк, Уралсиб, Русский стандарт. Список участников программы и их условия вы можете найти на Выберу.ру.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Задайте свой вопрос

Пять простых шагов к ипотеке Специальные программы в ипотеке

Ипотека на покупку дома Готовность жилья

Виды недвижимости Ипотека под залог

Выберите ипотеку

На строительство дома Квартира в ипотеку Ипотека под залог имущества

Ипотечное кредитование на покупку комнаты Соц. ипотека Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам На коммерческую недвижимость

Кто имеет право на льготный кредит

Из каждого правила есть исключения. Государство выделило определенные категории людей, которые могут рассчитывать на льготные условия по кредиту (ставки ниже, сроки погашения длиннее, нет дополнительных комиссий). К ним относятся:

- Врачи, учителя и другие сотрудники бюджетных организаций

- Участники и ликвидаторы аварии Челябинской АЭС

- Люди, награжденные за высокие заслуги перед страной

- Многодетные, молодые и малообеспеченные семьи

- Военнослужащие

- Лица, признанные нуждающимися в улучшении жилья

Некоторые банки сотрудничают с крупными предприятиями, которые берут в ипотеку служебное жилье. Для них ставка по кредиту ниже стандартной. А фирма получает заинтересованных сотрудников.

Субсидии на стройку

Молодая семья может рассчитывать на получение субсидии от государства для улучшения своих жилищных условиях. Для этого ее должны признать нуждающейся. Если пока детей нет, то правительство выдает 35% от суммы кредита. Семье с детьми причитается 40%. Есть ограничения по общей площади и цене за 1 м² приобретаемого жилья.

Они индивидуальны для каждого региона.

До 2008 г. банки легко выдавали кредит под строительство частного дома первоначального взноса. В кризис резко выросло число невозвращенных долгов. Поэтому теперь для крупных займов аванс обязателен.

Первоначальный взнос это обычная практика для ипотекиИсточник bankfs.ru

Чем меньше своих денег клиент внесет, тем выше процентная ставка по договору. Либо нужен будет залог на недвижимость аналогичной стоимости. Если у заемщика есть материнский капитал, то можно построить дом в кредит без первоначального взноса. Либо использовать его для частичного погашения долга. Ждать 3 года не нужно, сертификат для оплаты ипотеки разрешается использовать сразу после получения.

В России кредит под строительство частного дома выдают только крупные банки. Не стоит бояться, что за 30 лет учреждение ликвидируется. В любом случае все его долги выкупит конкурент, а условия ипотечного договора для клиента останутся прежними.

Условия для заемщиков по разным программам

Нецелевой кредит под залог недвижимости

По сути нецелевой кредит — это просто кредит, который в числе прочего можно потратить на ипотеку. Поэтому рассчитывать на подобный кредит может каждый. Однако, следует помнить о следующих условиях:

- Кредит выдается на срок до 20 лет,

- Обязательно отдать под залог имущество: квартира / таунхаус / жилой дом / гараж / земельный участок.

- Страхование жизни и здоровья добровольное.

- Возраст заемщика при кредите без первоначального взноса: от 21 до 65 лет. Причем на момент окончания кредитных выплат заемщику должно быть не менее 65 лет.

- Заемщик должен иметь гражданство Российской Федерации.

- Стаж работы заемщика должен быть не менее 6 месяцев на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

- Может быть привлечен созаемщик. Требования к нему аналогичны требованиям к заемщику.

Рекламный баннер потребительского кредита от Сбербанка

Рефинансирование ипотеки

По своей сути программа рефинансирования является переносом тела ипотечного кредита из другого банка в Сбербанк на другие условия.

Эти условия таковы:

- Возраст заемщика от 21 года до 75 лет, при условии, что срок кредита полностью приходится на трудоспособный возраст заемщика/созаемщика.

- От первичного кредитора не требуются разрешения на рефинансирование,

- Может понадобиться справка об остатке ссудной задолженности, если кредит не будет найден в БКИ,

- Кредит на таких же условиях можно получить также на автомобиль и на любые другие цели,

- Заемщик обязан отдать под залог недвижимость: квартиру / таунхаус / жилой дом / гараж / земельный участок.

- Заемщик должен иметь гражданство Российской Федерации.

- Страхование жизни и здоровья добровольное.

- Стаж работы заемщика должен быть не менее 6 месяцев на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

Ипотека плюс материнский капитал

Для получения ипотеки по данной программе семья должна соответствовать требованиям “Молодой семьи”, чтобы получить материнский капитал. За счет материнского капитала и будет погашен первоначальный взнос.

Молодая семья — это:

- Муж и жена, одному из которых еще нет 35 лет,

- Либо отец/мать-одиночка до 35 лет с ребенком.

Если в молодой семье рождается второй ребенок, то у супругов появляется возможность воспользоваться материнским капиталом. При оформлении ипотеки, молодая семья “автоматически” признается таковой, как только банк проверяет по паспорту семейное положение и наличие детей заемщика(ов).

Материнский капитал на момент 2021 года составляет 453 026 рублей.

Таблица изменения суммы мат капитала по годам

Условия для молодой семьи следующие:

- Покупаемое имущество должно быть оформлено либо в собственность заемщика, либо в общую долевую собственность мужа и жены, либо в собственность их детей.

- Если заемщик не работает в Сбербанке, то должен предоставить НДФЛ справку о доходе и трудовом стаже.

- На протяжении 6 месяцев после выдачи ипотечного кредита необходимо обратиться в отделение Пенсионного фонда для перечисления средств мат. капитала в счет погашения первого взноса по кредиту.

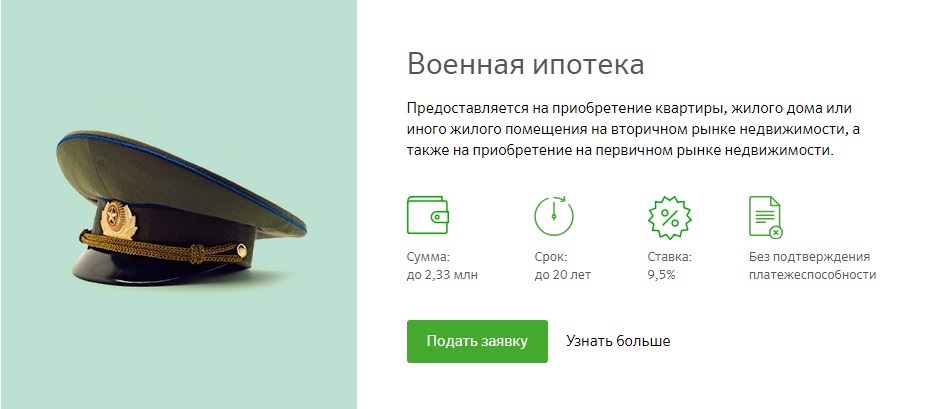

Военная ипотека

На военную ипотеку может рассчитывать только военнослужащий не младше 21 года.

- Максимальный срок выплаты кредита не превышает 20 лет,

- Необходимо отдать под залог кредитуемое жилье,

- Необходимо застраховать кредитуемое жилье (+1% к ежегодным выплатам),

- Кредит можно погашать досрочно любой суммой денег.

Процентная ставка

- При рефинансировании – 13,25 %;

- При использовании средств материнского капитала – 9,5 %;

- При нецелевом кредите — от 12%

Максимальная сумма кредита

- Молодой семейной паре – от 45 000 до 8 000 000 рублей;

- При использовании сертификата материнского капитала в качестве первого платежа – от 15 000 до 2 400 000 рублей;

- При программе “Ипотека в залог недвижимости” — до 10 000 000 рублей.

Требования к заемщикам

Банки в настоящее время относятся довольно требовательно к заемщикам. Особенно тщательно проверяется платежеспособность и надежность клиента. Это связано с желанием кредитных организаций свести к минимуму возможные неплатежи и связанные с ними проблемы. Ведь банк заинтересован в погашении ссуды, а не получении предметов залога, даже если таковой был предусмотрен условиями договора.

Список основных требований к потенциальным заемщикам:

- российское гражданство;

- возраст от 18 (чаще 21-23) лет;

- наличие официального дохода, позволяющего выплачивать кредит;

- наличие постоянной регистрации в регионе, который обслуживается банком.

Сроки

Реклама банков утверждает, что срок оформления ипотеки занимает не более двух дней. Однако на практике такая процедура может занять гораздо больше времени, т.к. состоит из нескольких этапов:

- Подача заявления на кредит – как правило, занимает не более двух дней;

- Поиск подходящего жилья – с учетом соотношения желаний и возможностей заемщика данная процедура может длиться более двух недель.

- Оценка и страхование – от двух до трех дней;

- Подготовка документов на оформление сделки – не более трех дней;

- Получение свидетельства о праве собственности – не более недели.

Таким образом, период времени, за который оформляется ипотека, может превышать более месяца. В данном случае все зависит от конкретных обстоятельств каждой проводимой сделки.

Основные условия для получения ипотечного кредита на постройку

Условия колеблются в зависимости от предложений банков. В первую очередь, каждый банк предъявляет требования к будущему объекту недвижимости. Так как ликвидность частных строений намного ниже, риски банка возрастают в разы.

Такие банки, как «ВТБ 24», «Сбербанк», «Россельхозбанк» выдвигают следующие условия, которые касаются будущего объекта недвижимости:

- стоимость будущего дома не должна быть ниже суммы, взятой для ипотечного кредитования;

- недвижимость должна быть без обременения;

- обязательно наличие права собственности на землю, на которой будет возводиться объект недвижимости;

- необходимо наличие экспертной оценки дома;

- сам земельный участок должен предназначаться для частного строительства.

При выдаче кредита сотрудники банка оценивают множество факторов:

- удаленность от крупных торговых центров и иных объектов инфраструктуры;

- месторасположение объекта недвижимости (наличие подведенных коммуникаций, к примеру);

- удаленность земельного участка от других населенных пунктов.

Помимо всего прочего, банки выдвигают требования и к личности самого заемщика. Он:

- не должен быть младше 21 года и не старше 65-75 (в зависимости от банка) лет;

- трудоустроен;

- зарегистрирован в регионе, в котором намерен требовать ссуду;

- имеет созаемщиков, которые в случае возникновения сложностей смогут взять часть финансовых обязательств заемщика перед банком на себя.

Размер первого минимального взноса составляет 15% от общей суммы. Это – кредитное предложение ВТБ банка. Наибольшая первоначальная ставка – в «Сбербанке», и составляет она 25%.

Все процентные ставки колеблются в районе 12-13% годовых. Взять ипотеку можно максимум на 30 лет.

Для деревянного жилья

С 2018 года Правительство РФ принято .

Средние ставки колеблются в районе 9-10% годовых. При этом размер ипотечного кредита не может превышать 3.5 млн рублей. Заемщик обязуется внести 10% от общей стоимости объекта в качестве первого взноса.

Льготная программа окончится 30.11.2018 года. Для получения льготных условий кредитования необходимо подать заявку не позднее 30.11. 2018 года.

Требования к строительству деревянного дома:

- строиться объект может из определенных пород древесины;

- располагаться в черте населенного пункта.

Обязательно наличие капитального фундамента и возможность проживать в доме круглый год.

Ипотечное кредитование в «Сбербанке» не распространяется на деревянные дома. Кроме этого, получить ипотеку от «Сбербанка» можно в случае, когда на руках у заемщика есть согласованная со строителями смета.

Для дачи

Проблема получить кредит на дачный дом состоит в том, что сама по себе дача является неликвидной недвижимостью, которую можно использовать в качестве залога.

Особенности получения ипотеки на дачу следующие:

- Программы кредитования. Так как недвижимость неликвидная, процентные ставки на строительство дачи завышены и могут достигать 15%.

- Условия кредитования – не льготные. Сроки на строительство дачи также жесткие – чаще всего кредит можно взять на срок не более 10 лет.

Требования к объекту:

- наличие кадастрового плана;

- обеспечение высокого уровня пожарной безопасности;

- проложенные объездные пути вокруг;

- обязательно наличие всех необходимых коммуникаций.

Больше о том, можно ли получить ипотечный кредит на постройку частного жилья и каковы требования к заемщику и объекту недвижимости, можно узнать здесь.

Как лучше взять кредит на строительство дома или дачи

Оптимальный способ оформления кредита на постройку дома – оставить заявку через интернет и получить предварительные решения. Далее, в случае положительного решения необходимо прийти в офис банка. Менеджер по кредитованию разъяснит нюансы и расскажет о возможных издержках. Если все строит, то деньги можно получить сразу или в тот же день.

Заявка онлайн – сегодня это удобный и быстрый способ для современного человека, ценящего свое время. Тем более, не выходя из дома, можно отправить заявки сразу в несколько банков.

При выборе банка по кредиту на строительство необходимо обращать внимание на следующие параметры:

- отзывы заемщиков

- условия предоставления кредита

- способы погашения

- репутацию на рынке.

Кредитные учреждения, как правило, не стремятся «нажиться» на клиентах и дорожат своей репутацией. Популярность продукта говорит о его удобстве – если кредит на строительство загородного дома (дачи, апартаментов) выбирают, значит, банк вызывает доверие.

Срок кредитования зависит от платежеспособности заемщика и условий продукта. Ставить минимальные условия, не учитывая дополнительные расходы на страхование, комиссионные сборы и непредвиденные ситуации, рискованно. Но и устанавливать максимальные границы, имея возможность вносить досрочно, нерационально – сумма переплаты будет больше.

Строительство бани или дополнительных сооружений оптимально профинансировать, используя потребительское кредитование: проценты будут выше, но без залога и поручителей.

Оформление имеющейся собственности в залог целесообразно при крупных займах: в качестве обеспечения возврата кредита это – лучший вариант, гарантирующий льготные кредиты на строительство.

Способы погашения

Кредит в основном гасят в том отделении, где брали. Именно это предусматривает беспроцентное погашение. Еще ко всему можно контролировать остаток – брать выписку по кредитному счету. Это один из стандартных способов, но есть и другие:

- через кассу других банков;

- в терминалах самообслуживания;

- через интернет при помощи банковской карточки;

- через интернет-банкинг;

- при помощи постоянного поручения к карте и другие.

Итак, кредитование под строительство жилья — один из реальных способов получить свое жилье и не копить десятками лет средства для приобретения. На сегодняшний день есть много застройщиков и банков, которые готовы предоставить свои услуги на выгодных условиях

Самое важное, предварительно разобраться в этом при помощи специалистов, и выбрать для себя более оптимальный вариант

Интересное видео о ежемесячных платежах обычного жителя в штатах, за кредиты и ипотеку:

Источник: mosinterfin.ru

Дадут ли сегодня кредит строительной организации?

Даже аналитикам, далеким от рынка застройки, понятно, что в условиях текущих экономических реалий многие строительные компании испытывают недостаток оборотного капитала и хотели бы получить адекватную помощь от кредитно-финансовых организаций. Однако для банков сотрудничество с компаниями строительной отрасли не выглядит перспективным, несмотря на всеми отмечаемый высокий « отложенный спрос» на жилье, а так же прогнозируемые возможности в сфере коммерческой недвижимости.

« Спрос на кредиты со стороны строительных организаций сравнительно велик, однако предпочтение отдается структурам со сравнительно низкой долговой нагрузкой на бизнес и хорошим качеством залогов, которыми выступают объекты строящейся недвижимости. При этом желательно, чтобы проект был завершен на 80%», — описывает ситуацию главный экономист УК « Финам Менеджмент» Александр Осин.

Эксперты всех направлений признают, что у отрасли большой потенциал роста, за счет высокого уровня « отложенного спроса» на российском жилищном рынке. Однако завышенные в результате кредитного бума цены на жилую недвижимость и значительные коррупционные и бюрократические издержки сдерживают развитие сегмента. В связи с этим аналитики убежденно заявляют, что жилищное строительство не окажется в числе отраслей — лидеров восстановления российской экономики в перспективе ближайших кварталов. Конечно в более длительном периоде оно вполне может занять это место благодаря усилению мер административного контроля за ценообразованием и исполнением законодательства РФ в данном инвестиционном сегменте. Только на ситуацию, которая разворачивается здесь и теперь, это никак не влияет.

Опрос среди банкиров о том, кому из строителей они готовы выдавать сегодня крупные займы, позволяет сложить достаточно четкую картину. Согласно данным Олега Никитенко, заместителя директора дирекции корпоративных продаж ОТП Банка, рассматриваются заявки от потенциальных клиентов, представляющих собой симбиоз строительных и девелоперских компаний.

В чистом виде девелоперам получить крупные денежные средства сегодня сложно. О трудностях взаимодействия с кредитно-финансовыми организациями сегодня заявляют и сами участники строительного рынка.

Как отмечает Василий Брязкуха, финансовый директор инвестиционно-девелоперской компании « Сити — XXI век», банки неохотно идут на рефинансирование ранее выданных кредитов, поэтому до последнего пытаются получать с девелоперов живые денежные средства в погашение обязательств. Эта стратегия просматривается в основном у крупных, так называемых системообразующих, банков, сравнительно неплохо чувствующих себя на современном рынке.

Если реструктуризация все же одобряется, то это ведет к увеличению процентной ставки и требованию дополнительных ликвидных залогов. По существу, у девелоперов сегодня очень ограниченный инструментарий по снижению кредитного бремени в силу складывающихся тенденций на строительном рынке. Рефинансировать свои долги могут единицы, не говоря уже о выходе на рынок капитала. Поэтому многим компаниям приходится рассчитывать на свои силы и заниматься, по сути, увеличением продаж через изменение ценовой и маркетинговой политики. Последний фактор во многом зависит от текущего состояния самого девелопера, его кредитного портфеля, а также портфеля проектов и степени готовности объектов.

Банки готовы предоставлять кредитные средства на ремонт, реконструкцию либо завершающий этап строительства коммерческой недвижимости, при этом приоритетными являются проекты, связанные с эксплуатацией торговых объектов. Условием предоставления финансирования является наличие достаточной залоговой базы из существующих объектов и взвешенная политика заимствований. Также заинтересовать банки могут проекты, связанные со строительством объектов специального назначения, в финансировании которых участвует государство, например возведение социально значимых объектов для энергетической, телекоммуникационной, транспортной и других отраслей.

« С большой вероятностью можно говорить о том, что заявки „девелоперов“, скорее всего, удовлетворены нашим банком не будут, — говорит Татьяна Иванова, заместитель начальника кредитного департамента коммерческого банка „Открытие“. — А вот заявки собственно строительных компаний, осуществляющих комплексные инжиниринговые или строительные работы, рассматриваются, решения принимаются индивидуально в зависимости от реализуемого проекта, заказчика-инвестора, объема уже выполненных работ».

Для получения крупной ссуды специализация заемщика в части коммерческого или жилищного строительства не принципиальна, важнее состояние его кредитного портфеля и стоимость имеющихся активов. Какой именно заемщик-строитель сегодня больше выгоден для банка — занимающийся коммерческой или жилой недвижимостью, вопрос тем не менее многогранный. « Полагаю, что и тот и другой сегмент ощутили на себе в последние годы негативное влияние спекулятивной активности, — делает вывод Александр Осин. — С учетом спада в производстве и потреблении, вероятного сокращения темпов их роста в перспективе ближайших лет строительным организациям при поддержке государства в обоих случаях предстоит провести существенную работу по снижению реальной себестоимости возводимых объектов. На этом фоне, на мой взгляд, риски инвестиций на рынке жилой и коммерческой недвижимости сейчас сопоставимы. Банк в данном случае подходит к каждому проекту индивидуально».

Маловероятно, что в краткосрочной перспективе кредитование строительных организаций вернется к докризисному объему в связи с нестабильностью на рынке и существующей тенденцией к снижению стоимости недвижимости. Как следствие, очень высока возможность утраты заемщиком способности обслуживать долг из-за падения выручки. Таким образом, ситуация с кредитованием заемщиков-строителей сложная и в ближайшее время не изменится. В целом бизнес-кредит участнику этого рынка в индивидуальном порядке выдать могут, но залог и процентная ставка будут включать в себя все риски, которые банк заложит в высоковероятное неисполнение застройщиком своих обязательств по выплате кредита.

Источник: finance-times.ru