По всем этим трем ситуациям новоселы имеют право на получение имущественного налогового вычета, который предусмотрен статьей 220 Налогового кодекса России. В этой статье мы расскажем, как получить налоговый вычет за строительство частного дома.

- Кто имеет право получить вычет за строительство дома

- Какие расходы можно включить в вычет при строительстве дома

- Как рассчитать размер налогового вычета при строительстве дома

- Как получить налоговый вычет при строительстве дома, если нет чеков

- Можно ли получить вычет, если дом еще не достроен

- Можно ли получить налоговый вычет при строительстве дачного дома

- Необходимые документы, чтобы получить налоговый вычет на строительство

Кто имеет право получить вычет за строительство дома

Чтобы воспользоваться положением налогового законодательства и получить налоговый вычет при строительстве дома, необходимо:

- быть резидентом России;

- иметь доход, облагаемый налогом по ставке 13%;

- перечислять этот налог в бюджет страны;

- иметь в собственности земельный участок под жилищное строительство;

- ввести в эксплуатацию вновь построенный жилой дом и получить свидетельство на право собственности.

Возврат налога при строительстве дома может получить как собственник жилого дома, так и его супруга или супруг. Если в жилье есть доля несовершеннолетних детей, то кто-то из родителей может оформить вычет за долю ребенка на себя.

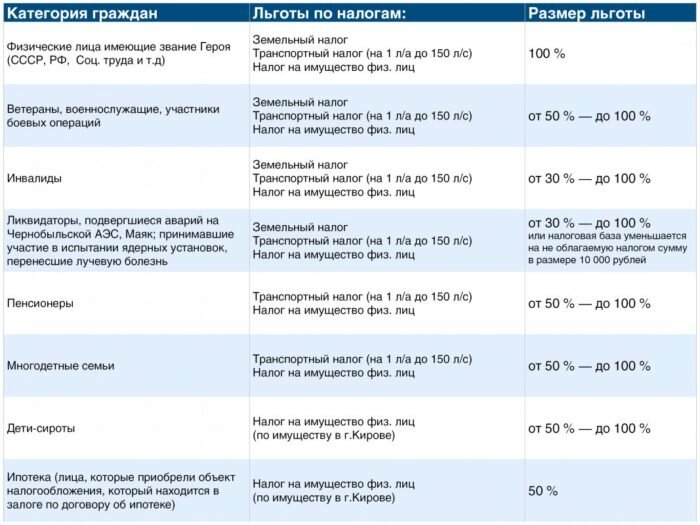

Налоговые льготы: кому положены и как их оформить

ПРИМЕР 1. Ирина и Олег Советовы построили жилой дом общей стоимостью 4 миллиона рублей, собственность на который зарегистрировали так: одна половина на Олега, а вторая — на несовершеннолетнего сына.

Право на вычет за строительство дома имеют в этом случае Ирина (1 миллион), Олег (1 миллион) и их маленький сын (2 миллиона). Как следует из положений Семейного кодекса России, приобретенное в браке имущество является совместной собственностью супругов и делится между ними поровну, если семейная пара не разделила его официально по-другому. А это значит, что половина стоимости дома Советовых делится на мужа и жену.

Так как налогоплательщик имеет право на налоговый вычет на строительство дома до 2 миллионов рублей, то Ирина и Олег разделят вычет ребенка на себя. Об этом более подробно можно прочитать в Письме Минфина России от 21.07.2017 N 03-04-05/46692.

Нельзя получить имущественный вычет при строительстве частного дома, если:

- у налогоплательщика нет дохода, облагаемого налогом по ставке 13% (безработные, пенсионеры, предприниматели при разных условиях налогообложения);

- при строительстве использованы средства работодателя, материнского капитала или средства какой-либо другой государственной программы;

- сделка по купле-продаже совершена между взаимозависимыми лицами.

Типичные ошибки

Ошибка: В налоговую службу для оформления имущественного вычета обращается гражданин, трудоустроенный неофициально, чей работодатель не совершает налоговых отчислений с зарплаты своего сотрудника.

Комментарий: Подать заявление об оформлении имущественного налогового вычета могут только официально трудоустроенные по трудовому договору сотрудники.

Ошибка: Налогоплательщик обращается в налоговую службу для оформления возврата НДФЛ за понесенные им расходы на строительство дома, для возведения которого были также использованы средства материнского (семейного) капитала.

Комментарий: В случае использования средств по сертификату на материнский капитал для возведения индивидуального жилого дома, возврат НДФЛ оформлять запрещено.

Какие расходы можно включить в вычет при строительстве дома

Чтобы получить имущественный налоговый вычет при строительстве частного дома, надо собрать документы на все произведенные затраты. Налоговая инспекция принимает к зачету расходы на:

- проектно-сметную документацию по новому строительству;

- строительные и отделочные материалы для постройки дома;

- услуги строительных организаций по постройке и отделке дома;

- подключение к коммуникациям коммунальных служб (электроэнергия, газоснабжение, канализация, водоснабжение);

- создание автономных источников этих коммуникаций (устройство септиков, оборудование скважин и другие работы).

Надо отметить, что налоговый имущественный вычет на земельный участок можно оформить только после того, как построенный на нем жилой дом будет официально введен в эксплуатацию и на него будет выдано свидетельство на право собственности.

Законом принимается к зачету также стоимость приобретенного недостроенного дома. Но тут должно быть соблюдено одно важное условие: в договоре купли-продажи отдельным пунктом должно быть подчеркнуто, что жилье продается недостроенным.

ПРИМЕР 2. Супруги Сормовы приобрели земельный участок с недостроенным на нем жилым домом стоимостью 1,5 миллиона рублей. В доме были возведены стены, крыша, установлены окна и наружные входные двери. Ни полов, ни внутренней отделки не было. На отделочные работы, а также подключение канализации, воды, электричества и сетевого газа супруги потратили еще 1,2 миллиона рублей.

Когда Сормовы подготовили налоговую декларацию, чтобы получить возврат подоходного налога при строительстве дома, инспектор принял у них к зачету только сумму приобретения дома, то есть, 1 500 000 рублей. Основание: в договоре купли-продажи недостроенный дом фигурировал как готовое жилье, не требующее какой-либо достройки.

Налог на постройки на земельном участке 2020

Итак, давайте разберемся за что придется платить налог, а за что нет.

Обновление: В конце статьи официальные разъяснения Федеральной налоговой службы!

По новому закону, любая постройка, которая будет у вас на участке, будет облагаться налогом. Суммы эти будут разные и узнать сколько вам нужно будет за них платить, вы можете узнать после того, как ее зарегистрируете.

Исключение в данном плане, составляют только пенсионеры, так как у них один дом в котором они живут, не будет облагаться налогом, плюс еще одно любое строение, общая площать которого, не должна превышать 50 квадратных метров общей полщади.

Ну а все остальные сооружения у пенсионера кроме этих двух, так же будут облагаться налогом, как и у всех обычных лиц которые являются гражданами РФ.

По закону в 2020 году все граждане РФ, которые на своем участке имеют капитальные (с фундаментом) постройки нежилого типа должны платить налог.

Им облагаются такие постройки, как беседка (постоянная с фундаментом и имеющая приличные габариты), гаражи, летние кухни, сараи.

Что касается теплиц, легких переносных беседок, туалетов без фундамента — такие постройки не облагаются налогом. Так как сегодня они у вас есть — а завтра вы их снесли.

Также не стоит забывать о регистрации собственности. Как и гаражей ранее. После чего вы будете оплачивать выставленный налог. Исключением являются лишь пенсионеры, которые имеют льготы. И в данном случае, если у них есть одно капитальное строение — они не будут платить за него.

А вот за все остальное — придется, тот же погреб с фундаментом и капитальной застройкой.

Разъяснения ФНС России «О налоге на имущество физических лиц в отношении хозяйственных построек»

Не каждая хозяйственная постройка облагается налогом.

Согласно разъяснениям Минфина России для исчисления налога на имущество физлиц к хозпостройкам относятся объекты недвижимости на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества и садоводства или индивидуального жилищного строительства.

Речь идет о хозяйственных, бытовых строениях, сооружениях вспомогательного использования и аналогичных объектах. Дома, жилые строения и гаражи не являются хозпостройками.

Если площадь такой постройки не более 50 кв.м, то налог с нее не взимается, при условии, что ее собственник обратился в налоговый орган за предоставлением соответствующей налоговой льготы.

При этом льгота применяется только для одной хозпостройки (независимо от ее расположения в пределах страны), не используемой в предпринимательской деятельности.

Представительные органы муниципальных образований имеют полномочия расширить условия применения льготы (например, в отношении неограниченного числа хозпостроек в пределах муниципального образования или на хозпостройки площадью более 50 кв.м). Ознакомиться с перечнем налоговых льгот можно в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Хозпостройки, не попадающие под действие льгот, в т.ч. площадью более 50 кв.м, облагаются налогом в общем порядке на основании поступившей в налоговые органы информации о зарегистрированных правах физлиц на такие объекты (в т.ч. сведений из органов Росреестра, от нотариусов при оформлении прав на наследство).

Постройки, которые не регистрируются в Едином государственном реестре недвижимости (теплицы, хозблоки, навесы, некапитальные строения, временные сезонные сооружения и т.п.), не являются объектом налогообложения.

В ГрК РФ уточнили, что относится к капитальным и некапитальным строениям

С 4 августа изменилось понятие капитального строения и сооружения. Теперь прямо указано, что к таким объектам не относятся неотделимые улучшения земельного участка (замощение, покрытие и другие).

Поправка вполне в духе судебной практики, которая не признает объектом недвижимости бетонные площадки или замощения, не отвечающие признакам сооружения. При этом суды в последнее время не отождествляют понятия «объект капитального строительства» и «объект недвижимости».

Кроме того, в ГрК РФ появилось понятие некапитальных строений и сооружений. К ним относятся строения и сооружения (в том числе киоски, навесы и т.п.), которые не имеют прочной связи с землей. Конструктивные характеристики этих объектов позволяют перемещать, демонтировать, собирать их без несоразмерного ущерба назначению и без изменения основных характеристик.

Также внесены и другие изменения, например в части градостроительного зонирования, оптимизации требований к проектной документации. Установлены зоны с особыми условиями использования территории, введены и многие другие новшества.

Документ: Федеральный закон от 03.08.2018 N 342-ФЗ (рассмотренные положения вступили в силу 4 августа 2020 года)

Как рассчитать размер налогового вычета при строительстве дома

Перед тем как заполнять налоговую декларацию на налоговый вычет при постройке дома, следует тщательно проверить все имеющиеся документы и сделать примерный расчет суммы к возврату.

Примерный перечень документов:

- Договор купли-продажи недостроенного жилого дома.

- Договор купли-продажи земельного участка под жилищное строительство.

- Договор с проектной организацией на осуществление проектно-сметных работ по строительству дома.

- Акты выполненных проектно-сметных работ и документы по их оплате (квитанции приходных кассовых ордеров, банковские платежные поручения и другая финансовая документация).

- Документы на приобретение строительных и отделочных материалов (товарные чеки).

- Договор со строительной организацией на постройку дома и оплата ее работы.

- Договор со строителями и отделочниками — частными лицами и их расписки на получение денег за работу.

- Договоры с энергетическими организациями по подключению отопления, освещения, водоснабжения, канализации и документы по оплате этих работ.

Этот перечень документов примерный, потому что ситуации могут быть разные. Так, если приобретен недостроенный дом, то привлечение работников проектных организаций не потребуется. Если строительство ведется силами наемных работников, то в расписках надо указывать их полные паспортные данные.

Исходя из имеющихся документов, можно рассчитать примерную сумму налога к возврату. Так, например, если вся сумма затрат составит 1850 000 рублей, то можно рассчитывать на возврат налога полностью (1850 000 * 0,13 = 240 500).

Второй пример: сумма всех затрат получилась 3500 000 рублей. В этом случае домовладелец может претендовать не на всю сумму (3500 000 * 0,13 = 486 265), а только на 260 тысяч рублей (2 000 000 * 0,13 = 260 000). Пунктом 3 статьи 220 Налогового кодекса введено ограничение имущественного налогового вычета в сумме 2 миллиона рублей.

Кто может рассчитывать на возмещение затрат от государства

- На покупку земли под ИЖС или земли с недостроенным на ней домом.

- На приобретение строительных и отделочных материалов.

- На работы по строительству, ремонту и отделке дома.

- На разработку проектно-сметной документации.

- На прокладку коммуникаций, подведение к дому газо- и водоснабжения, подключение к электросетям.

Примечание: не получится включить в вычет расходы на установку сантехники, покупку мебели и предметов интерьера, ландшафтный дизайн, строительство иных построек на участке (бани, гаража, сарая, теплицы и т.д.), а также на перепланировку уже построенного дома.

Заявить вычет может отнюдь не каждый человек, а лишь тот, кто отвечает установленным законодательством требованиям. А именно для заявления льготы необходимо:

- Быть гражданином РФ и проживать на ее территории более 183 дней. Иными словами, быть резидентом РФ. Тем, кто им не является, государство вычет не подтвердит;

- Отчислять 13 % подоходного налога со своих доходов. То есть работать и получать заработную плату, с которой вами лично или вашим работодателем ежемесячно отчисляется часть средств на уплату НДФЛ.

Если гражданин налогооблагаемого дохода не имеет, ну, например, является безработным или ИП, применяющим спецрежимы, на которых он НДФЛ не уплачивает, то заявить вычет он не вправе.

Таким образом, вернуть можно лишь ту сумму, которая была вычтена из вашей зарплаты в течение года. Подробнее о механизме формирования суммы для ежегодных выплат читайте в этой статье.

Не все расходы по возведению дома будут возвращены государством, а лишь их часть. Перечень затрат четко определен и расширению не подлежит. Так, можно вернуть деньги, израсходованные на:

- Оплату работ по возведению и отделке дома;

- Покупку материалов для строительства и отделки;

- Проведение коммуникаций (газ, вода, канализация, электричество);

- Разработку проектно-сметной документации;

- Уплату процентов по жилищному кредиту (ипотеке), если дом куплен на средства банка;

- Погашение % по перекредитованным жилищным кредитам.

Необходимо отдельно отметить, что если дом не строится с начала, а покупается недостроенным, затраты на его доделку и отделку можно будет возместить, только если в договоре на приобретение указано, что дом был куплен недостроенным.

А что делать, если покупается не только дом, но и земля, на которой он будет строиться? В этом случае есть возможность вернуть НДФЛ и за земельный участок! О том, как и при каких условиях это возможно сделать, читайте в статье «Возврат налога при покупке земельного участка».

А вот расходы по покупке мебели, сантехники, и прочей домашней обстановки возмещению не подлежат.

Как получить налоговый вычет при строительстве дома, если нет чеков

Надо сразу уточнить, что без финансовых документов, подтверждающих произведенные затраты, налоговая инспекция декларацию не примет. В письме Минфина РФ от 20.12.2013 № 03-04-07/56452 указано, что в товарном чеке строительного магазина на приобретенные материалы физическим лицом может быть не указана фамилия покупателя. Но такой товарный чек будет действителен только при предъявлении кассового чека, подтверждающего оплату купленного товара. При утере какого-либо документа можно попытаться его восстановить: обратиться в тот же строительный магазин и попросить копию чеков. Или запросить выписку у банка, если операции производились через банк или при помощи банковской карты.

Один важный совет людям, начинающим строить собственный дом: надо не только сохранять все документы, но и своевременно их сканировать или копировать. Дело в том, что краска на кассовых чеках со временем выгорает, остается чистый лист. Становится невозможным прочесть на них какую-либо информацию. Такие «документы», естественно, налоговая инспекция не примет к зачету.

Процентная ставка налога на бани, теплицы, сараи.

Поскольку, налог на бани, теплицы, сараи представляет собой налог на имущество, то и процентные ставки по нему аналогичные.

Так, в соответствии с нормами налогового законодательства для дачных сооружений действуют ставки от 0,1% до 0,5%. Однако, налог на имущество физических лиц является местным налогом. Поэтому в каждом конкретном муниципальном образовании местные власти вправе определять собственный размер налога, но не превышающий ставку федерального уровня.

На территории большинства регионов России действует налоговая ставка в размере 0,3%.

О наличии хозяйственных построек и их площади следует оповещать налоговую службу. Это исключит возникновение спорных вопросов и ошибочное начисление налогов.

Налог на имущество является обязательным для всех физических лиц. Как следствие каждый гражданин должен уведомить ФНС об имеющихся в собственности объектах до конца года. Несоблюдение этих требований может трактоваться как уклонение от уплаты налогов и предусматривает наказание в виде штрафа, а также начисление налога по повышенной процентной ставке.

Можно ли получить налоговый вычет при строительстве дачного дома

Налоговым законодательством предусмотрено возмещение НДФЛ при строительстве дома, только если это жилой дом. А жилые дома закон разрешает строить только на дачных участках (на садовых и огородных участках дом строить нельзя). Кроме того, жилое помещение можно перевести в разряд жилого дома при определенных условиях: отдельное здание с комнатами, наличие кухни и прочее.

Если эти условия соблюдены, то собственник подает заявление в орган муниципальной власти по месту жительства о переводе дачного строения в жилой дом. Только после получения нового свидетельства на право пользования можно обращаться в налоговую инспекцию и оформить возврат НДФЛ при строительстве частного дома.

Какие документы понадобятся, чтобы оформить возврат НДФЛ при строительстве частного дома

Прежде чем обращаться в налоговую службу за оформлением имущественного налогового вычета (или за справкой-уведомлением о наличии прав на вычет, которую нужно получить для работодателя), необходимо позаботиться о подготовке следующих бумаг:

- заявления об оформлении имущественного вычета (смотреть образец заявления для подачи в бухгалтерию по месту работы);

- заявления о возврате излишне уплаченного налога;

- паспорт РФ (для граждан России) или удостоверение личности иностранного гражданина (паспорт, РВП, ВНЖ – для иностранцев, являющихся налоговыми резидентами РФ);

- декларацию 3-НДФЛ;

- справку по форме 2-НДФЛ о доходах (с места работы);

- реквизиты банковского счета;

- договор купли-продажи земли под ИЖС;

- акты выполненных работ от строительной бригады (включая работы по возведению здания, подведению коммуникаций, достройке, ремонту и отделке, составлению сметы/проекта);

- платежные документы, чеки, квитанции об оплате строительных материалов.

Необходимые документы, чтобы получить налоговый вычет на строительство

Перечень документов на возврат подоходного налога при строительстве частного дома такой же, как и при любом обращении за вычетом:

- Заявление на предоставление вычета, в котором указываются также банковские реквизиты для перечисления возвращаемого налога.

- Копия паспорта владельца.

- Налоговая декларация по форме 3-НДФЛ.

- Справка о заработной плате формы 2-НДФЛ.

- Свидетельство о праве собственности на построенный дом.

- Вся финансовая документация, подтверждающая затраты, принимаемые в вычет на строительство дома.

- Свидетельство о рождении ребенка, если на его долю оформляется налоговый вычет при строительстве дома.

В какие сроки можно оформить возврат НДФЛ при строительстве частного дома

Если уплаченных налогоплательщиком за год сумм подоходного налога недостаточно для получения имущественного вычета в полном объеме, разрешено подать заявление снова в будущем году и дополучить компенсацию.

Налогоплательщик может подавать документы на налоговый вычет по НДФЛ в любое время, как только у него появится право на возмещение своих расходов. Закон не ограничивает человека во времени. Сроки же получения средств после подачи заявления зависят от того, куда обращался налогоплательщик:

- при обращении к работодателю возврат НДФЛ производится на протяжении года (или меньше, в зависимости от стоимости строительства) в форме освобождения от удержаний НДФЛ с зарплаты;

- при обращении в отделение ФНС ждать перевода средств придется около полугода, зато компенсация будет перечислена на счет одним платежом.

Введен ли новый налог на дачные постройки в 2020 году в действительности

В последние числа февраля Минфин выпустил специальное разъяснение, которое должно было положить конец таким слухам. Основная суть подробного разъяснения Минфина в следующем:

- Порядок налогообложения хозяйственных построек, которые расположены на дачных участках, не менялся с 1992 года, и ничего нового в этой сфере вводить даже не планируется.

- Действительно, согласно Налоговому кодексу России, владелец дачного участка должен платить имущественный налог на саму дачу, а также на все прочие строения, включая хозпостройки.

- Налоговая служба может начислять налоги только на те объекты, которые официально зарегистрированы.

- Регистрируется право собственности только на такие строения, которые имеют признак недвижимости — они должны быть прочно связаны с землей (то есть, иметь фундамент), их невозможно переместить без нанесения им крупного ущерба. Минфин особо оговорился, что теплицы и прочие некапитальные строения такими признаками не обладают.

- Регистрация права собственности на дачные строения, которые имеют признак недвижимости — решение самого владельца.

- На зарегистрированные дачные строения распространяются налоговые льготы для некоторых категорий населения.

- Человеку достаточно принадлежать к одной льготной категории, чтобы получать льготу. Не обязательно быть одновременно пенсионером и инвалидом, чтобы пользоваться льготой при налогообложении зарегистрированных дачных построек.

Таким образом, информация о введении в 2020 году налога на дачные постройки оказалась неверной.

Беспокоиться российским садоводам и дачникам не о чем — в законодательстве абсолютно ничего не изменилось, все осталось так же, как все последние годы (как минимум, 26 из них). История с новым налогом оказалась высосана из пальца и неоправданно раздута СМИ.

Напомним также, что хотя на незарегистрированные объекты недвижимости налог не начисляется, без оформленного права собственности могут возникнуть серьезные сложности с распоряжением дачей или хозпостройками. Как минимум, вы не можете легально продать, завещать, дарить и как-то еще распоряжаться такими строениями, поскольку с точки зрения закона их не существует.

Льготные сотки

Основные изменения в налоге на землю связаны с тем, что рост данных налоговых выплат в 2020-м году будет ограничен. Льгот по нему станет больше, что является уже решенным моментом, ведь информация об этом официально представлена правительством. Власти решили ввести коэффициент, который ограничивает ежегодный рост платежей для граждан до 10% в год (как и для тех, кто платит налог за недвижимость).

Многодетные семьи – те, у кого трое и более детей – получат право на льготное шесть соток. За них платить не придётся. Об этом сделал заявление президент страны, и это изменение внесено в программу улучшения демографической ситуации в России а также повышение уровня социальной поддержки многодетных семей.

Ещё одной льготой для данной категории граждан станет вычет 5 м² из площади квартиры, и 7 м² – с площади жилищного дома. Подобные изменения позволят снизить налоговую нагрузку на семьи с детьми.

Отдельного внимания заслуживают изменения для пенсионеров в налоге на землю в 2020 году, которые также касаются инвалидов первой и второй группы, детей, а также ветеранов боевых действий. Если они являются владельцами хозяйственных построек площадью не более 50 квадратных метров, то для них водятся льготы на беззаявительном основании.

Важно! Оплачивать налог на разрушенные объекты строительства на земельных участков не нужно будет с первого месяца после того, как в Госреестр поступит заявление о разрушении.

Как рассчитать налоговые выплаты?

Для того, чтоб знать о том, как рассчитать налог на землю для физических лиц, нужно учитывать все особенности и нюансы данного вопроса. Лучше всего заняться расчётами заранее, потому что если налог не будет оплачен, то на налогоплательщика будет наложена пеня. Как уже было сказано выше, ставка коррелирует с кадастровой стоимости объекта, посмотреть которые можно специальном реестре.

Физические лица не обязаны знать все тонкости расчёта налоговых выплат, потому что этим занимается налоговая служба. Впоследствии она присылает человеку квитанцию, по которой и осуществляется платёж. В ней указаны реквизиты счёта, на который поступают деньги.

Это важно знать: Налог на квартиру многодетным семьям

Существует налоговый калькулятор, который позволяет вычислить примерную стоимость налога, но впоследствии в квитанции она может немного отличаться. Если по какой то причине налогоплательщику необходимо знать нюансы предварительную стоимость налога до того как придёт квитанция, то для получения всей необходимой информации можно обратиться в БТИ, Росреестр или МФЦ. Сведения предоставляются исключительно на основе заявления, подданного в письменном виде.

Точно узнать о том, сколько будет налог на землю в 2020 году можно будет только после того, как придет квитанция на его оплату. Однако не стоит забывать, что в 2020-м году платить нужно будет за 2019 год.

Источник: buro12.ru

Льгота застройщикам и покупателям жилья по подоходному налогу

ПО ПОДОХОДНОМУ НАЛОГУ

Г. ШУЛЕВА

Много вопросов возникает при уплате подоходного налога и использовании льготы по нему в связи со строительством или покупкой жилья. Что следует знать застройщикам или покупателям жилых домов, квартир, дач, садовых домиков?

В соответствии с подп. «в» ст. 3 Закона «О подоходном налоге с физических лиц» объектом обложения этим налогом является совокупный доход физического лица, полученный в календарном году, за исключением сумм, которые этот Закон в облагаемый доход не включает или уменьшает налогооблагаемую базу.

К таким удержаниям относятся суммы, направленные в течение отчетного календарного года, но не более чем в течение трех лет, физическими лицами, являющимися застройщиками либо покупателями, из личных доходов по их письменным заявлениям, представленным указанными лицами в бухгалтерию предприятия, учреждения или организации по месту основной работы либо в налоговый орган по месту постоянного жительства, на новое строительство или приобретение жилого дома, или квартиры, или дачи, или садового домика (далее — дома (квартиры) на территории Российской Федерации, в пределах пятитысячекратного размера установленной законом минимальной оплаты труда, учитываемой за год, включая суммы, направленные на погашение кредитов и процентов по ним, полученных физическими лицами в банках и других кредитных учреждениях на эти цели.

Общим как для строящих дома (квартиры) граждан, так и для покупающих их является то, что в этом случае льгота предоставляется независимо от того, строят (покупают) они индивидуально, или состоят членами кооперативов (жилищных, дачных), или заключили договор с организацией на долевое участие в строительстве и уплачивают определенные взносы в счет погашения стоимости строящегося объекта.

Кроме того, следует иметь в виду, что независимо от срока, в течение которого осуществляется строительство или уплачиваются платежи за приобретенное жилье, льгота предоставляется не более чем в течение трех лет, начиная с года, в котором подано заявление о предоставлении льготы.

Итак, вы решили купить жилой дом (квартиру). Основанием для предоставления льготы станет договор купли-продажи, оформленный в установленном порядке, так как при определении сумм, подлежащих исключению из облагаемого дохода, будут исходить из стоимости приобретенного объекта, указанной в договоре.

Если дом (квартира) приобретается на праве общей долевой собственности, у каждого покупателя из облагаемого дохода исключается только сумма его фактических расходов, но не более суммы расходов, приходящихся на его долю в собственности.

Когда же объект приобретается на праве общей совместной собственности, удержания из облагаемого дохода могут быть произведены согласно заявлению либо у одного собственника, либо у каждого, но в пределах общей суммы затрат.

Как уже отмечалось, срок предоставления льготы ограничен тремя годами. Поэтому при покупке дома (квартиры) следует обратить внимание на следующее. Если покупатель производит уплату за дом (квартиру) разовым платежом, то есть в один срок оплачивает цену, оговоренную в договоре, льгота предоставляется только в течение года, в котором осуществлен платеж, так как в последующие два года гражданин не производит расходов по оплате приобретенного жилья.

Если по условиям договора уплата производится в течение длительного времени, например, пяти лет, льгота и в этом случае будет предоставляться только в течение трех лет.

Иногда гражданин приобретает дом или квартиру, которые еще не готовы к использованию их по назначению, то есть недостроенные объекты. Ссылаясь на то, что объект не сдан «под ключ», в некоторых случаях налоговые органы отказывают в предоставлении льготы. Однако правового обоснования для такого отказа не имеется, так как ни в Законе о подоходном налоге, ни в Инструкции Госналогслужбы России по его применению от 29 июня 1995 года N 35 не содержится положений о том, что приобретаемый объект не может быть недостроен.

На практике возникал вопрос о предоставлении льготы в случае, когда гражданин купил квартиру и, не въезжая в нее, обменял на большую, произведя доплату. В заявлении о предоставлении льготы он указал сумму, израсходованную им при осуществлении обмена. Однако указанная сумма при таких обстоятельствах не может быть принята, так как она вытекает из договора мены, а основанием для предоставления льготы, как уже говорилось, является договор купли — продажи. Поэтому к зачету может быть принята только сумма, уплаченная гражданином при покупке, но не при обмене квартиры.

В том случае, если гражданин решится на строительство жилого дома (квартиры, дачи, садового домика), следует иметь в виду следующее.

Инструкцией Госналогслужбы России от 29 июня 1995 года N 35 предусмотрено, что льгота предоставляется только лицам, являющимся застройщиками, в подтверждение чего к заявлению о предоставлении льготы должны прилагаться копия разрешения на строительство, выданного органами местной администрации, или справка правления соответствующих кооперативов, или копия договора, заключенного гражданином со строительной организацией о долевом участии в строительстве объекта для него.

Кроме того, к зачету принимаются только документально подтвержденные расходы, связанные с осуществлением строительства. В подтверждение произведенных расходов могут быть представлены договоры с юридическими и физическими лицами на строительство объектов, счета на приобретение строительных материалов или акты их закупки у физических лиц (с полным указанием сведений об этих гражданах: фамилия, имя, отчество, паспортные данные, место жительства и другие необходимые сведения), квитанции к приходному ордеру и другие документы, в которых отражены сведения о застройщике и характере операций.

В соответствии с письмом Госналогслужбы России от 16 мая 1996 года N 08-1-06/448 при осуществлении строительства к зачету принимаются также расходы на изготовление проектно — сметной документации, на проводку и подключение сетей водоснабжения, канализации, отопления, электро- и газоснабжения внутри объекта, а также затраты на приобретение облицовочной плитки, паркета, краски, обоев, газового оборудования и других стройматериалов, непосредственно используемых в строительстве. Однако суммы оплаты необходимого для строительства и отделочных работ инструмента, оплаты за осмотр дымохода, приемку газового оборудования, подключение заземления при предоставлении льготы не учитываются.

Следует также иметь в виду, что, если строительство, выполнение строительных и отделочных работ осуществляются по договору, заключенному застройщиком с другим физическим лицом, такие договоры (как и договоры на приобретение у физического лица строительных материалов) должны быть зарегистрированы в налоговом органе по месту жительства гражданина-застройщика, о чем в его присутствии делается отметка на договоре. Без такой отметки на договоре льгота по уплате подоходного налога не предоставляется.

На практике эта льгота не предоставляется, если работнику ссуда для осуществления строительства или на покупку дома (квартиры) выделена на предприятии. Если обратиться к Закону о подоходном налоге, то льгота может быть предоставлена по суммам, направленным на погашение кредитов и процентов по ним, полученных физическими лицами на строительство или покупку жилья только в банках и других кредитных учреждениях (но не на предприятии, где они работают).

В связи с изложенным необходимо обратить внимание на то, что не исключаются из совокупного годового дохода какие-либо расходы, если жилые дома, квартиры, дачи, садовые домики построены (куплены), а полученный кредит на указанные цели погашен за счет средств предприятия (организации).

Как правило, при строительстве дома производится и покупка земельного участка, на котором он располагается. Но нужно учесть, что льгота по суммам, направленным на приобретение земельного участка (даже если покупка участка и приобретение дома оформлены одним договором), не может быть предоставлена, так как в Законе это не предусмотрено.

Иногда в заявлении на предоставление льготы указываются суммы, израсходованные на строительство и покупку строений, которые приобретаются (строятся) вместе с жилым объектом (например, гараж или хозяйственные постройки). Но в Законе четко определены объекты, по которым предоставляется льгота, поэтому по другим объектам она возможна только в случае, если они составляют единый комплекс с перечисленными в Законе объектами (построены «под одной крышей»).

Как быть, если гражданин одновременно выступает и в качестве застройщика, и в качестве покупателя (например, покупает квартиру и строит дачу)? В соответствии с Инструкцией Госналогслужбы России от 29 июня 1995 года N 35 исключение расходов по строительству или приобретению производится у физического лица одновременно только по одному объекту.

Налоговый орган отказал в предоставлении льготы гражданину, который в течение года купил квартиру, а на следующий год начал строительство жилого дома. Однако оснований для отказа в данном случае нет, если при покупке квартиры был произведен разовый платеж и строительство дома рассматривается как самостоятельное основание для предоставления льготы. Когда же квартира покупается «в рассрочку», льгота может быть предоставлена только по одному из указанных объектов.

Теперь рассмотрим вопрос о размерах предоставляемой льготы. В Законе о подоходном налоге установлено, что исключению из облагаемого дохода подлежат суммы в пределах пятитысячекратного размера установленной законом минимальной оплаты труда, учитываемой за год. При этом указанные суммы не могут превышать размера совокупного дохода (в составе которого учитываются суммы коэффициентов и суммы надбавок за стаж работы, начисляемые к заработной плате и выплачиваемые в соответствии с законодательством за работу в районах Крайнего Севера и приравненных к ним местностях, в высокогорных, пустынных и безводных районах и других местностях с тяжелыми климатическими условиями) физических лиц за отчетный календарный год.

Если затраты гражданина на строительство (покупку) указанных объектов, а также суммы, направленные на погашение кредита, полученного на эти цели, превысят его совокупный доход за отчетный календарный год, сумма превышения к зачету в следующем году не принимается.

Льгота по подоходному налогу в связи со строительством или приобретением жилого дома, квартиры, дачи или садового домика может быть предоставлена как по месту работы гражданина, так и в налоговом органе по месту его жительства на основании декларации о совокупном годовом доходе с приложением копий документов, подтверждающих произведенные расходы. Но следует помнить, что соответствующие документы должны быть представлены гражданином в бухгалтерию предприятия не позднее срока, установленного для начисления заработной платы за декабрь истекшего года, а в налоговый орган — не позднее 1 апреля года, следующего за отчетным (то есть не позднее срока, установленного для представления деклараций).

Как уже говорилось, при определении размера предоставляемой льготы базой является установленный законом размер минимальной оплаты труда, учитываемый за год. В течение 1996 года указанный размер изменялся так: в соответствии с Федеральным законом от 1 ноября 1995 года N 159-ФЗ минимальный размер оплаты труда с 1 января был установлен в сумме 63250 рублей и увеличен до 75900 рублей Федеральным законом от 23 апреля 1996 года N 40-ФЗ, введенным в действие с 1 апреля 1996 года (но в части исчисления налогов, сборов и иных платежей, осуществляемого в соответствии с законодательством в зависимости от минимального размера оплаты труда, — со дня официального опубликования Закона, то есть с 22 апреля 1996 года).

Такой порядок предоставления льготы по уплате подоходного налога применялся и будет применяться в том случае, если сделки по купле — продаже и строительству жилья были заключены до 23 января 1997 года. Дело в том, что Законом от 10 января 1997 года N 11-ФЗ в Закон о подоходном налоге с физических лиц были внесены изменения и подп. «в» п. 6 изложен в новой редакции.

Закон от 10 января 1997 года N 11-ФЗ вступил в силу со дня его официального опубликования — 23 января 1997 года. Его действие распространяется на отношения, возникшие из сделок, совершенных после этой даты. К правоотношениям, возникшим до вступления Закона в силу, включая возникающие по ним права и обязанности, он не применяется.

Таким образом, если строительство дома начато в 1996 году, льгота будет предоставляться в течение 1996 — 1998 годов. Для тех же, кто будет осуществлять строительство или приобретет жилье после этой даты, порядок предоставления льготы несколько иной.

Во-первых, льгота теперь будет предоставляться в пределах пятитысячекратного размера установленного законом минимального размера оплаты труда, учитываемого за трехлетний период (а не за годичный).

Во-вторых, эта льгота в соответствии с Законом теперь может предоставляться каждому гражданину только один раз. Сведения о предоставлении такого вычета предприятия должны представить в налоговый орган до 1 марта года, следующего за отчетным.

ЗАКОН РФ от 07.12.1991 N 1998-1

«О ПОДОХОДНОМ НАЛОГЕ С ФИЗИЧЕСКИХ ЛИЦ»

ФЕДЕРАЛЬНЫЙ ЗАКОН от 01.11.1995 N 159-ФЗ

«О ПОВЫШЕНИИ МИНИМАЛЬНОГО РАЗМЕРА ОПЛАТЫ ТРУДА»

(принят ГД ФС РФ 20.10.1995)

ФЕДЕРАЛЬНЫЙ ЗАКОН от 22.04.1996 N 40-ФЗ

«О ПОВЫШЕНИИ МИНИМАЛЬНОГО РАЗМЕРА ОПЛАТЫ ТРУДА»

(принят ГД ФС РФ 20.03.1996)

ФЕДЕРАЛЬНЫЙ ЗАКОН от 10.01.1997 N 11-ФЗ

«О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЗАКОН РОССИЙСКОЙ ФЕДЕРАЦИИ «О ПОДОХОДНОМ

НАЛОГЕ С ФИЗИЧЕСКИХ ЛИЦ»

(принят ГД ФС РФ 25.12.1996)

ИНСТРУКЦИЯ Госналогслужбы РФ от 29.06.1995 N 35

«ПО ПРИМЕНЕНИЮ ЗАКОНА РОССИЙСКОЙ ФЕДЕРАЦИИ «О ПОДОХОДНОМ НАЛОГЕ С

ФИЗИЧЕСКИХ ЛИЦ»

ПИСЬМО Госналогслужбы РФ от 16.05.1996 N 08-1-06/448

«О ПОРЯДКЕ ПРЕДОСТАВЛЕНИЯ ЛЬГОТЫ ПО ПОДОХОДНОМУ НАЛОГУ ФИЗИЧЕСКИМ

ЛИЦАМ»

Хозяйство и право, N 8, 1997

Источник: www.lawmix.ru

Какие льготы положены предпенсионерам

С 1 января 2019 года федеральным законодательством* определена новая льготная категория граждан – лица предпенсионного возраста. Для них установлен ряд льгот и мер социальной поддержки федерального и регионального уровня. К федеральным отнесены льготы: по уплате имущественного и земельного налогов, льготы, связанные с ежегодной диспансеризацией, а также гарантии трудовой занятости.

Налоговые льготы. Право на налоговые льготы появляется у граждан в соответствии с условиями, необходимыми для назначения пенсии по законодательству РФ, действовавшему на 31 декабря 2018 года, то есть для женщин — по достижении возраста 55 лет, для мужчин — по достижении возраста 60 лет. Речь идет о льготах по налогу на землю и налогу на имущество**. Для северян, которые выходят на пенсию на 5 лет раньше всех остальных, предпенсионным возрастом для получения налоговых льгот соответственно стали 50 лет для женщин и 55 лет для мужчин.

Пятилетний льготный срок актуален, когда при назначении пенсии учитываются одновременно достижение определенного возраста и выработка спецстажа. Это прежде всего относится к работникам опасных и тяжелых профессий по спискам №1, №2 и др., дающим право досрочного выхода на пенсию. Наступление предпенсионного возраста и соответственно права на льготы в таких случаях возникает за пять лет до появления указанных оснований для назначения пенсии. Например, водители общественного городского транспорта при наличии необходимого спецстажа (15 или 20 лет в зависимости от пола) выходят на пенсию в 50 лет (женщины) или 55 лет (мужчины). Границы наступления предпенсионного возраста установлены для женщин-водителей, начиная с 45 лет, а для мужчин-водителей начиная с 50 лет.

Несмотря на то, что у некоторых людей пенсионный возраст не поменялся, предпенсионные льготы за пять лет до выхода на пенсию им все равно предоставляются. Это многодетные мамы с пятью детьми, которые могут рассчитывать на льготы, начиная с 45 лет, то есть за пять лет до обычного для себя возраста выхода на пенсию (50 лет).

Относительно диспансеризации к предпенсионерам отнесены*** работники, не достигшие возраста, дающего право на назначение пенсии по старости, в том числе досрочно, в течение пяти лет до наступления такого возраста (с учетом переходных положений, см. таблицы). Они имеют право на освобождение от работы на два рабочих дня один раз в год с сохранением за ними места работы и среднего заработка для прохождения диспансеризации.

Относительно занятости лицами предпенсионного возраста**** являются граждане в течение пяти лет до наступления возраста, дающего право на страховую пенсию по старости, в том числе назначаемую досрочно (с учетом переходных положений, см. таблицы). Для данных граждан предусмотрена более высокая максимальная величина пособия по безработице и более длительный срок его выплаты.

Таблицы, приводимые ниже, поясняют, как определить граждан предпенсионного возраста для предоставления льгот относительно занятости и диспансеризации.

Меры социальной поддержки предпенсионерам устанавливаются не только на федеральном, но и и на региональном уровне, т.е. региональным законодательством*****. Так, в Москве с 55 лет для женщин и 60 лет для мужчин появляется право на получение социальной карты москвича, дающей возможность бесплатного проезда в общественном транспорте, вступают в силу льготы, установленные для ветеранов труда. В Московской области – это бесплатный проезд для определенных категорий граждан и некоторые другие льготы. В ссылках, данных под статьей, в законах Москвы и Московской области отражены региональные льготы.

* Федеральный закон от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий»;

** Федеральный закон от 30.10.2018 № 378-ФЗ «О внесении изменений в статьи 391 и 407 части второй Налогового кодекса Российской Федерации»;

***Ст. 185.1 «Гарантии работникам при прохождении диспансеризации» Трудового кодекса РФ;

Источник: pfr.gov.ru

Статья 407 НК РФ. Налоговые льготы (действующая редакция)

1. С учетом положений настоящей статьи право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства, дети-инвалиды;

4) участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»;

10.1) физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;

11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

15) физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

2. Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

4. Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира, часть квартиры или комната;

2) жилой дом или часть жилого дома;

3) помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи;

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи;

5) гараж или машино-место.

5. Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

6. Физические лица, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Представление заявления о предоставлении налоговой льготы, подтверждение права налогоплательщика на налоговую льготу, рассмотрение налоговым органом такого заявления, направление налогоплательщику уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 настоящего Кодекса.

Форма заявления о предоставлении налоговой льготы и порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с настоящим Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

7. Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору не позднее 31 декабря года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота. Уведомление о выбранных объектах налогообложения может быть представлено в налоговый орган через многофункциональный центр предоставления государственных или муниципальных услуг.

Абзац утратил силу. — Федеральный закон от 15.04.2019 N 63-ФЗ.

Уведомление о выбранном объекте налогообложения рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в соответствии с пунктом 13 статьи 85 настоящего Кодекса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о выбранном объекте налогообложения, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

При выявлении оснований, препятствующих предоставлению налоговой льготы в соответствии с уведомлением о выбранном объекте налогообложения, налоговый орган информирует об этом налогоплательщика.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Форма уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Комментарий к ст. 407 НК РФ

В комментируемой статье законодатель установил категории физических лиц, которые имеют право на льготу по анализируемому налогу.

Напомним, что в соответствии с пунктом 1 статьи 56 НК РФ льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера.

В пункте 1 статьи 407 НК РФ законодатель установил 16 категорий лиц, имеющих право на льготу по налогу на имущество физических лиц.

В письме Минфина России от 27.03.2018 N 03-05-06-01/19158 рассмотрен вопрос о льготах по налогу на имущество физлиц инвалидам I группы в отношении объектов административно-делового и торгового назначения и предоставлении отсрочки по его уплате.

Указывается, что статьей 407 НК РФ для инвалидов I группы инвалидности предусмотрены налоговые льготы по налогу на имущество физических лиц.

Между тем налоговые льготы предоставляются в отношении не используемого в предпринимательской деятельности одного объекта налогообложения каждого вида, а именно в отношении: квартиры (либо комнаты), жилого дома, гаража или машино-места, а также в отношении одного хозяйственного строения (сооружения) площадью до 50 кв. метров, которое расположено на земельном участке, предоставленном для ведения личного подсобного хозяйства, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Налоговые льготы в отношении объектов административно-делового и торгового назначения, включенных в перечень, определяемый в соответствии со статьей 378.2 НК РФ, Налоговым кодексом не предусмотрены.

Между тем согласно статье 399 НК РФ представительным органам муниципальных образований предоставлено право устанавливать налоговые льготы, не предусмотренные главой 32 НК РФ, основания и порядок их применения без каких-либо ограничений.

Таким образом, по вопросам, касающимся предоставления налоговых льгот по налогу на имущество физических лиц, следует обращаться в органы местного самоуправления.

Обращаем внимание, что при наличии в собственности налогоплательщика, отнесенного к льготным категориям граждан, нескольких объектов недвижимости одного вида (нескольких квартир) налогоплательщик полностью освобождается от уплаты налога только в отношении одной квартиры, а в отношении остальных квартир, находящихся в собственности такого налогоплательщика, будет предоставлен налоговый вычет, установленный статьей 403 НК РФ.

Новое в законодательстве!

С 1 января 2019 года подпункт 3 пункта 1 комментируемой статьи действует в обновленной редакции: в него добавлена еще одна категория лиц, имеющая права на льготу, — дети-инвалиды. Ранее льгота по налогу на имущество физических лиц распространялась только на инвалидов с детства. При этом также необходимо учитывать, что положения подпункта 3 пункта 1 статьи 407 НК РФ распространяются на правоотношения, связанные с исчислением налога на имущество физических лиц с 1 января 2015 года.

Применительно к подпункту 10 пункта 1 статьи 407 НК РФ в письме ФНС России от 29.11.2018 N БС-4-21/23076 «О предоставлении сведений о лицах предпенсионного возраста для подтверждения права на налоговые льготы с 01.01.2019» указывается, что в соответствии с положениями части 10 статьи 10 Федерального закона от 3 октября 2018 года N 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» обмен информацией между ПФ РФ и федеральными органами исполнительной власти, исполнительными органами государственной власти субъектов РФ, органами местного самоуправления, государственными и муниципальными учреждениями в целях предоставления гражданам предпенсионного возраста налоговых льгот и (или) мер социальной защиты (поддержки) и социальной помощи, установленных законодательством РФ, осуществляется в электронной форме с использованием системы межведомственного электронного взаимодействия.

ПФР разрабатывает в Единой государственной информационной системе социального обеспечения вид сведений об отнесении гражданина к категории лиц предпенсионного возраста, в том числе в целях предоставления льгот в соответствии со статьями 391 и 407 части второй НК РФ, регистрация которого в тестовой среде системы межведомственного электронного взаимодействия версии 3.0 (СМЭВ 3.0) планируется до 1 декабря 2018 года, в продуктивной среде СМЭВ 3.0 — не позднее 29 декабря 2018 года.

Учитывая изложенное, осуществление передачи сведений о лицах, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года, реализуется посредством СМЭВ 3.0 с использованием ЕГИССО.

Частью 12 статьи 10 Федерального закона N 350-ФЗ предусмотрено, что граждане предпенсионного возраста имеют право бесплатно получать в органах ПФР по месту жительства или работы по своим обращениям способом, указанным ими при обращении, сведения об отнесении их к категории граждан предпенсионного возраста (указанные сведения могут быть направлены им в форме электронного документа, порядок оформления которого определяется ПФ РФ, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг, информационную систему «личный кабинет застрахованного лица», а также иным способом, в том числе почтовым отправлением).

Порядок оформления электронного документа, содержащего сведения об отнесении гражданина к категории граждан предпенсионного возраста, утвержден Постановлением Правления ПФР от 29 октября 2018 года N 464п, и Фондом осуществляется взаимодействие с Минюстом России в целях его регистрации.

Сведения об отнесении гражданина к категории граждан предпенсионного возраста в указанном документе, а также в соответствующем виде сведений СМЭВ планируется формировать на дату, по состоянию на которую предоставляются сведения, на основании данных, имеющихся в распоряжении территориального органа ПФР.

Вместе с тем, принимая во внимание, что гражданин может обратиться за предоставлением налоговых льгот и, соответственно, за получением сведений об отнесении к гражданам предпенсионного возраста, после возникновения у него права на пенсию по нормам, действовавшим по состоянию на 31 декабря 2018 года, Фонд планирует отражать в документе или ответе на межведомственный запрос ФНС России также и дату достижения им возраста, дающего право на пенсию по нормам, действовавшим на 31 декабря 2018 года.

По мнению ПФР, такой подход позволит обеспечить права граждан на получение налоговых льгот без необходимости дополнительных обращений.

Новое в законодательстве.

С 1 января 2019 года вступил в силу новый подпункт 10.1 пункта 1 статьи 407 НК РФ, который ввел новую категорию налогоплательщиков, имеющих право на получение налоговой льготы по налогу на имущество физических лиц, — физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года.

В информации ФНС России «О порядке налогообложения объектов капитального строительства физических лиц с 2019 года» также сообщается, что с 2019 года лица предпенсионного возраста, соответствующие определенным законодательством РФ условиям, необходимым для назначения пенсии на 31 декабря 2018 года, имеют право на льготу, освобождающую их от уплаты налога по одному объекту определенного вида.

Изменения также могут произойти на региональном и муниципальном уровне, так как органы исполнительной власти субъектов РФ имеют полномочия утверждать результаты государственной кадастровой оценки объектов недвижимости, а органы местного самоуправления могут устанавливать налоговые ставки и льготы. Подробнее с этой информацией можно ознакомиться с помощью «Справочной информации о ставках и льготах по имущественным налогам».

(Текст документа приведен в соответствии с публикацией на сайте https://www.nalog.ru по состоянию на 18.12.2018).

Пункт 2 статьи 407 НК РФ определяет размер налоговой льготы: в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

Применительно к пункту 3 статьи 407 НК РФ в письме Минфина России от 07.12.2017 N 03-05-06-01/81421 дано важное разъяснение.

Финансовое ведомство пояснило, что из пункта 3 статьи 407 НК РФ следует, что налогоплательщик, являющийся одновременно пенсионером и инвалидом II группы инвалидности, имеет право на освобождение от уплаты налога на имущество физических лиц в отношении следующих объектов:

1) одного жилого дома (к жилым домам в целях исчисления налога на имущество физических лиц также отнесены дома (независимо от их назначения — жилой или нежилой), а также жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства) независимо от его площади;

2) одного хозяйственного строения или сооружения, площадь каждого из которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного хозяйства, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Таким образом, все строения, расположенные на земельном участке, предоставленном для садоводства, и не являющиеся жилыми строениями, признаются хозяйственными (в том числе летняя кухня, баня).

Учитывая изложенное, пенсионеры, являющиеся одновременно инвалидами II группы инвалидности, освобождаются от уплаты налога на имущество физических лиц в отношении одного дома, а также бани либо летней кухни, площадь которой не превышает 50 кв. метров.

Пункт 4 комментируемой статьи установил категории объектов, в отношении которых может быть применена налоговая льгота по налогу на имущество физических лиц. При этом необходимо учитывать, что подпункты 1 и 2 пункта 4 статьи 407 НК РФ действуют в обновленной редакции, вступившей в силу с 1 января 2019 года. При этом подпункты 1 и 2 пункта 4 статьи 407 НК РФ распространяются на правоотношения, связанные с исчислением налога на имущество физических лиц с 1 января 2017 года.

В письме Минфина России от 17.08.2018 N 03-05-06-01/58257 указывается, что НК РФ по налогу на имущество физических лиц предусмотрено ограничение лишь в отношении видов объектов недвижимости, подлежащих освобождению на федеральном уровне. Между тем налоговые преимущества, установленные на федеральном уровне, являются минимальными. Дополнительные налоговые преимущества, не предусмотренные главами 31 и 32 НК РФ, могут быть установлены соответствующими представительными органами муниципальных образований.

Письмо Минфина России от 03.04.2017 N 03-05-04-01/19308 посвящено важному вопросу — об определении видов объектов недвижимости при предоставлении льгот по налогу на имущество физлиц.

Разъясняется, что если объектом недвижимости является здание, то в качестве назначения такого объекта в ЕГРН отражается жилое здание, нежилое здание, многоквартирный дом, жилое строение, если объектом недвижимости является помещение — жилое помещение или нежилое помещение.

Таким образом, ряд объектов нежилого назначения (гараж, хозяйственные строения или сооружения) подлежит постановке на государственный кадастровый учет в качестве нежилых зданий, помещений, сооружений без указания конкретного наименования объекта или его разрешенного использования.

Так, например, гаражи согласно установленным правилам подлежат постановке на государственный кадастровый учет и государственной регистрации прав как нежилые здания (помещения, сооружения). Имеются случаи постановки на государственный кадастровый учет и государственной регистрации прав на жилое помещение без указания конкретного вида жилого помещения (жилой дом, квартира, комната).

Указанные обстоятельства приводят к тому, что граждане, фактически владеющие объектами недвижимости, подлежащими освобождению от налогообложения, лишаются права на налоговую льготу по налогу на имущество физических лиц.

Рассмотрим конкретный пример из судебной практики по применению налоговых льгот по налогу на имущество физических лиц.

Так, Постановлением президиума Верховного суда Республики Карелия от 23.05.2018 N 44г-10/2018 было отказано в удовлетворении требований физического лица к Инспекции Федеральной налоговой службы о возврате суммы излишне уплаченного налога.

Как следует из материалов дела, истец является пенсионером, ветераном военной службы. Он имеет в собственности объект незавершенного строительства — жилой дом и земельный участок. В соответствии с налоговым уведомлением истец уплатил налог на имущество физических лиц и земельный налог. На его заявление о предоставлении налоговой льготы на данные объекты ответчик ответил отказом, поскольку объект незавершенного строительства, собственником которого является истец, не входит в перечень объектов, на которые предоставляется льгота.

Суды первых двух инстанций удовлетворили требование физического лица. Налоговый орган обжаловал решение судов в кассационном порядке и указал в жалобе, что удовлетворяя исковые требования истца, суд применил нормы права, не подлежащие применению, а именно Градостроительный и Жилищный кодексы, а также рассмотрел «лингвистическую конструкцию» понятия объекта незавершенного строительства в деле, в котором это не требуется. Пунктом 4 статьи 407 НК РФ предусмотрены льготы на имущество физических лиц в отношении определенных данной статьей видов объектов недвижимого имущества, в перечень которых объекты незавершенного строительства не входят. Таким образом, обязывая налоговый орган вернуть истцу уплаченный налог, суды в нарушение норм права фактически признали объект незавершенного строительства жилым домом и тем самым вышли за пределы заявленных исковых требований.

Верховный суд Республики Карелия поддержал вывод налогового органа по данному делу.

Разрешая спор и удовлетворяя заявленные требования, суд первой инстанции исходил из того, что представленные истцом доказательства, в частности разрешение на ввод в эксплуатацию спорного жилого дома, выданное в 2012 году, присвоение почтового адреса дому, регистрация истца и членов его семьи в указанном помещении в 2013 году, заключение договоров с организациями, оказывающими поставку коммунальных услуг, дают основания полагать, что истец владеет на праве собственности объектом недвижимости, назначение которого — жилой дом. На основании изложенного суд пришел к выводу, что на истца распространяются положения статьи 407 НК РФ о предоставлении льготы в отношении данного жилого дома и земельного участка, на котором он расположен, и, как следствие, сумма уплаченного налога подлежит возврату.

Суд апелляционной инстанции согласился с выводом мирового судьи и отметил, что государственная регистрация не удостоверяет возможность использования объекта по назначению, а лишь подтверждает наличие права собственности на недвижимое имущество за определенным лицом. Объектами незавершенного строительства следует признавать объекты, в отношении которых отсутствует разрешение на ввод в эксплуатацию. В рассматриваемом случае указанное разрешение имеется, соответственно данный объект недвижимости признается жилым домом.

Данные выводы судебных инстанций основаны на неправильном толковании и применении норм материального права, регулирующих спорные правоотношения.

Согласно статье 8 Федерального закона от 13.07.2015 N 218-ФЗ в ЕГРН подлежат внесению сведения о зданиях, сооружениях, помещениях, машино-местах, объектах незавершенного строительства, единых недвижимых комплексах, в том числе об их назначении. В соответствии с частью 8 статьи 40 названного Федерального закона снятие с государственного кадастрового учета объекта незавершенного строительства и государственная регистрация прекращения прав на этот объект, если государственный кадастровый учет и государственная регистрация прав в отношении его были осуществлены ранее, осуществляются одновременно с государственным кадастровым учетом созданных в результате завершения строительства этого объекта здания, сооружения или всех помещений либо машино-мест в них и государственной регистрацией прав на них.

Следовательно, право собственности на недвижимое имущество возникает с момента государственной регистрации права собственности на данное имущество.

Таким образом, в рассматриваемой ситуации до регистрации права собственности на жилой дом налогоплательщик являлся собственником иного объекта недвижимого имущества — не завершенного строительством жилого дома.

Поскольку при рассмотрении вопросов о предоставлении налогоплательщикам налоговых льгот и иных преференций по налогу на имущество физических лиц налоговые органы руководствуются сведениями, полученными в рамках статьи 85 НК РФ, а также сведениями, содержащимися в документах, представленными налогоплательщиком для подтверждения его права на налоговую льготу, то выводы судов о том, что принадлежащий истцу в спорный период объект не завершенного строительством жилого дома фактически является жилым домом, и соответственно истец имеет право на налоговую льготу, предусмотренную статьей 407 НК РФ, не соответствуют положениям действующего законодательства.

Новое в законодательстве.

Пункт 5 комментируемой статьи действует с 1 января 2019 года в новой редакции и с указанной даты добавлено исключение из данной нормы: она не распространяется на гаражи и машино-места, расположенные на объектах, указанных в подпункте 2 пункта 2 статьи 406 НК РФ.

При применении пункта 6 комментируемой статьи также необходимо руководствоваться:

Источник: www.zakonrf.info

Налог на имущество для инвалидов 1, 2, 3 группы

В Российской Федерации налог на имущество физических лиц принадлежит к категории местных налогов, величина ставки которого и сроки уплаты устанавливаются местными органами власти. С каждого собственника в обязательном порядке взимают сбор за любое находящееся в его владении имущество.

Однако нередко владельцами квартир, частных домов и другого имущества являются граждане, которые относятся к социально незащищенным слоям населения. Государство оказывает им помощь, предоставляя льготы при исчислении налогов. В связи с тем, что это довольно многочисленная категория граждан, многих интересует вопрос, платят ли инвалиды налог на имущество. Рассмотрим этот вопрос более подробно.

Налог на недвижимость для инвалидов

Каждый гражданин России обязан ежегодно уплачивать в бюджет налог на имущество. Но люди с инвалидностью имеют право на льготное налогообложение. Все виды имущества отражены в Налоговом кодексе РФ и объединены в категории:

- Квартира;

- Частное домовладение;

- Гаражное помещение, либо машино — место.

Лица с инвалидностью освобождаются от налога исключительно по одному объекту каждого вида имущества. Льготы по налогу предоставляются лишь по обращению собственника, имеющего право на налоговое послабление. Если инвалид имеет во владении несколько объектов одного вида недвижимости, то он в срок до 1 ноября должен определиться, к какому объекту применить полагающуюся ему преференцию. В противном случае исчисление налога на недвижимость будет произведено с применением стандартной ставки.

Отметим, что льгота предоставляется только в случае, если собственником объекта является сам инвалид. Если же он всего лишь зарегистрирован по этому адресу, а владеет объектом другой гражданин, то преференций предоставлено не будет.

Также гражданам с физическими недостатками на 10 тысяч рублей уменьшается налоговая база при уплате земельного налога. В этом случае льготник также до 1 ноября должен обратиться в налоговый орган с ходатайством о применении льготного налогообложения.

1 группы

Любые объекты недвижимости, собственником которых является лицо с 1 категорией инвалидности, не подвергаются налогообложению.

Подобные нормы относятся и к транспортному налогу, если автомобиль оснащен двигателем мощностью не больше 100 лошадиных сил. Если мощность превышает установленные рамки, то налогообложение производится с применением стандартных налоговых ставок.

Земельный сбор для лиц 1 группой инвалидности уменьшается путем вычитания из налоговой базы 10 тысяч рублей. С оставшейся суммы осуществляется оплата по установленным в Налоговом кодексе РФ ставкам.

2 группы

В соответствии с действующим законодательством и налоговым кодексом РФ инвалидам 2 группы налог на имущество не начисляется. Льгота также распространяется лишь на один объект каждого вида имущества.

Земельный сбор инвалидами второй группы уплачивается по той же схеме, то есть налоговую базу уменьшают на 10 тысяч рублей, а с остатка по установленной ставке производится оплата.

За находящийся в его собственности автомобиль гражданин со 2 категорией инвалидности также платит меньший сбор. Транспортное средство должно быть переоборудовано для использования лицом с ограниченными физическими возможностями и приобретено при участии органов соцзащиты. Мощность двигателя для льготного налогообложения ограничена 100 лошадиными силами. При несоблюдении этих условий налоговой службой применяется стандартная ставка.

3 группы

Согласно действующему законодательству РФ, собственники с 3 группой инвалидности также имеют льготы по уплате налогов при предъявлении подтверждающей документации:

- Лица с третьей группой инвалидности не должны уплачивать налог на имущество при условии, что они являются инвалидами с детства;

- Освобождаются от транспортного сбора на легковые автомобили, переоборудованные для использования лицами с инвалидностью, а также на легковые авто мощностью не больше 100 лошадиных сил. Льгота распространяется на транспорт, предоставленный гражданину с инвалидностью органами соцзащиты.

Правила оформления документов

Любой гражданин РФ, являющийся инвалидом 1 или 2 категории, с 1 января 2019 года для получения льгот по налогообложению должен подать в налоговую службу заявление о предоставлении льгот по налогу и подготовить следующий пакет документов:

- Паспорт гражданина РФ (требуется предоставить оригинал документа, а не его копию);

- Актуальную выписку из Росреестра об имеющемся объекте собственности (дом, квартира, земельный участок и транспортное средство);

- Удостоверение, подтверждающее статус инвалида;

- Медицинское заключение с присвоенной группой инвалидности, содержащее результаты врачебного осмотра;

- Свидетельства, подтверждающие право собственности, договоры купли – продажи.

Отметим, что предоставление подтверждающей документации сегодня — это право гражданина, а не его обязанность. Налогоплательщик может просто указать реквизиты документов, подтверждающих его право на льготное налогообложение. Тогда сотрудник налогового органа сам отправит запрос в те организации, которые выдали документы, указанные налогоплательщиком. После их изучения заявителю сообщат о результатах рассмотрения ходатайства. Однако бывают случаи, когда получить информацию невозможно, поэтому налоговая служба может попросить гражданина самостоятельно предоставить нужную документацию.

Еще один важный момент, на который необходимо обратить внимание – это возможность сделать перерасчет за предыдущие годы и вернуть переплаченную сумму. У налогоплательщика есть возможность предъявить свое право на льготное налогообложение в течение трех лет с момента его возникновения, и налоговая служба пересчитает всю сумму налогов за этот период. Чтобы возвратить переплату по налогу, нужно обратиться в налоговый орган с письменным заявлением. Результаты рассмотрения будут известны через 10 дней, возврат переплаченной суммы произведут в течение месяца с момента поступления заявления в налоговую службу.

Законодательная база

Согласно Закону №181 группа инвалидности назначается по итогам медицинского экспертного освидетельствования. Основанием для предоставления льгот по налогообложению для инвалидов является ФЗ «О социальной поддержке лиц с инвалидностью».

Список льгот по налогу на недвижимость для лиц с группой инвалидности содержится в Налоговом Кодексе РФ в ч.2 статьи 399 и статьи 407:

- Нормативы ФЗ, которые касаются уплаты налогов по отдельным группам;

- Льготные ставки по имущественному налогу для граждан с группой инвалидности;

- Льготы, определяемые органами местного самоуправления для инвалидов.

Лица с 1 и 2 группами инвалидности не должны платить имущественный налог.

Заключение

Сегодня людям, имеющим любую категорию инвалидности, приходится испытывать немало затруднений. В свою очередь государство старается оказать им посильную помощь, чтобы максимально улучшить их положение. Но большинство инвалидов знают, какие им положены социальные льготы и выплаты, но не имеют понятия о том, что для них на законодательном уровне предусмотрено льготное налогообложение.

Поэтому граждане, имеющие статус инвалида, должны время от времени посещать местное отделение налоговой службы. Это связано с тем, что региональные органы самоуправления вправе вносить изменения в налоговые акты. А это означает, что для инвалидов количество льгот по налогообложению может увеличиваться.

Источник: proinvalid.ru