Ипотечным займом уже давно никого не удивить. Многим только обращение в банк дает возможность купить собственные квадратные метры. Но что делать, если жизнь в каменных джунглях не привлекает, если хочется по утрам выходить на личное крыльцо или веранду, а не прокуренную лестничную площадку? Попробуем узнать, где и в каком размере можно получить кредит на строительство дома? Кто из финансистов готов предоставить деньги, и сколько за это придется платить?

Преимущества частного дома в сравнении с квартирой

Большая часть жителей России живет в городах. Люди привыкают к пробкам на дорогах, ожиданию лифта, тесным балконам и виду на двор, заставленный машинами. Но, желание жить за городом, не слышать за стеной «пение» дрели все чаще пересиливает. И причин для этого много:

- Экология. Воздух в городах становится густым, тягучим из-за автомобильных выхлопов. Вне пределов мегаполиса можно ощутить, как пахнут цветы, услышать птиц не из телефона, а в естественных условиях.

- Возможность выстроить дом своей мечты. Как ни стараться, ни выбирать, при покупке квартиры придется исходить из очень ограниченного количества планировок. При возведении персональных квадратных метров больше шансов учесть потребности и пожелания каждого члена семьи.

- Экономия. Застройщик, подрядчик, первый владелец квартиры (при наличии). Каждый из них хочет получить свою долю прибыли. И чем ближе многоквартирный дом к сдаче, тем выше цена. Индивидуальное строительство — это личный подбор материалов и для стен, и для крыши, и для отделки.

О преимуществах частных домов можно говорить и писать очень много и долго. Это — темы отдельных статей. Мы же уделим внимание проблеме финансирования ИЖС. При всей привлекательности частного домостроения для конечного потребителя банки не стремятся давать вкладывать средства в эту сферу деятельности.

Кредит на строительство дома от Почта Банка

Какие виды кредитов можно получить на строительство личного коттеджа?

Банковские продукты многообразны, но выбор у того, кто хочет жить в личном доме, невелик. Финансисты при соблюдении определенных условий готовы предоставить:

Стандартный потребительский займ

Среди преимуществ — меньше требований к документам, быстрые сроки рассмотрения, не требуется залог и поручители. Отсутствует первоначальный взнос. Достаточно справки о доходах и копии трудовой книжки.

Недостатков больше, и о них нужно сказать отдельно:

- небольшие суммы — не более 5 млн. рублей. Этого хватит на дом в регионах, но для приличного коттеджа в Подмосковье маловато;

- вернуть деньги кредитору предстоит в течение 5-7 лет. Ежегодно отдавать по миллиону — роскошь, доступная немногим;

- высокие процентные ставки — от 15 до 25% годовых. Приоритет отдается сотрудникам бюджетных предприятий, тем, кто получает доход на счет в банке.

При выборе потребительского кредита на строительство дома не стоит забывать и про налоговые вычеты. Каждый житель и резидент России имеет право компенсировать частично расходы:

Ипотечный кредит на строительство дома: Сбер, ВТБ, Альфа-Банк, Открытие, Россельхозбанк

- при покупке квартиры или возведении коттеджа — до 13% с 2 млн. рублей. Вычет полагается каждому, кто за ним обратится в ФНС. Деньги могут быть как личные, так и заемные;

- до 13% с 3 млн. рублей. В этом случае речь идет о процентах, уплаченных по целевым кредитам, полученным на приобретение собственных квадратных метров.

Если же будущий владелец частного коттеджа получил не ипотечный, а потребительский займ, он лишается возможности субсидировать проценты. Все придется оплачивать самостоятельно.

Нецелевой кредит под ликвидный залог

От потребительского займа выгодно отличается следующим:

- большие суммы — до 10-20 млн. рублей в зависимости от конкретного банка и региона;

- длительные сроки кредитования — до 20 лет. Основное ограничение касается максимального возраста заемщика. Банки хотят, чтобы деньги были выплачены в полном объеме до того, как должнику исполнится 60-65, в редких случаях 70-75 лет.

Важно подчеркнуть и недостатки:

- залог необходимо оценить за счет заемщика и застраховать в пользу кредитора. В большинстве случаев лимит по займу устанавливается на уровне 65-75% от оценочной стоимости;

- просто недвижимость банкам в качестве обеспечения не интересна. Предпочтение отдается коммерческой (магазины, промышленные цеха). Если речь идет о квартире, она должна размещаться в новом здании. Желателен один совершеннолетний владелец. На квадратных метрах не прописаны дети. Квартира — не единственное жилье заемщика.

Если отдано предпочтение целевому кредиту на строительство, то впоследствии перед банком придется отчитаться за каждую потраченную копейку. Если аналитики финансовой структуры решат, что деньги потрачены на посторонние нужды, их придется возвращать досрочно.

Ипотечные кредиты на строительство

Если для заемщика частный дом — это возможность жить без оглядки на соседей, то для банка — это рискованное мероприятие по следующим причинам:

- предмет залога по факту отсутствует. Заемщик при обращении в банк имеет на руках, в лучшем случае, проект и договор купли-продажи или долгосрочной аренды земли. Нет возможности что-либо оценить, определить ликвидность, сумму кредита;

- в процессе строительства частного дома у заемщика могут измениться планы. Количество этажей увеличивается с 2-х до 4-х и т. д. Неприятным «подарком» может стать нехватка денег. Если недостроенное здание находится в залоге у кредитора, продать его будет сложно. Соответственно, возврат займа — под большим вопросом;

- если земельный участок принадлежит не владельцу здания, а третьему лицу, могут возникнуть проблемы с оформлением договора залога. Дом же без надела в качестве обременения не принимается.

Неизбежным следствием перечисленных проблем становится ужесточение требований к заемщику, его доходу, наличию поручителей. Банк может потребовать предоставить дополнительный ликвидный залог, как минимум, до момента, когда объект будет зарегистрирован в Росреестре, увеличить первоначальный взнос до 50% и более от всей суммы расходов.

Лучшие кредиты под строительство

Но даже при наличии сложностей и проблем есть банки, готовые профинансировать строительство частного дома. Рассмотрим более подробно условия выдачи ипотечных займов в наиболее крупных финансовых структурах.

Сбербанк

В 2019 году банк готов предоставить деньги на строительство личного дома в рамках специальной программы кредитования:

- сумма — от 300 тысяч рублей. Максимум — либо 75% от оценочной стоимости залогового имущества, либо 75% от стоимости покупки, прописанной в договоре;

- период кредитования — до 30 лет;

- из собственных средств заемщик оплачивает первоначальный взнос в размере не менее 25% от суммы расходов;

- комиссия за оформление и выдачу кредита отсутствует;

- до момента, когда объект будет введен в эксплуатацию, заемщик предоставляет банку другой ликвидный залог, в том числе, поручительство физических лиц;

- если решено взять кредит на строительство дома или его части, обременение накладывается и на землю под ним. Заемщик – либо собственник надела, либо подписал договор о долгосрочной аренде.

Требования к клиенту:

- возраст на момент подачи документов — от 21 года;

- на дату последнего платежа — не более 75 лет;

Заемщик для увеличения суммы кредита может привлечь до 3-х созаемщиков, обладающих теми же правами и обязанностями по договору, что и основной (титульный) должник. Супруг/супруга не становятся созаемщиками в 2-х случаях:

- заключен брачный договор, предполагающий раздельное владение имуществом;

- отсутствует гражданство России.

И титульный заемщик, и созаемщики / поручители предоставляют в кредитный отдел банка:

- паспорт гражданина России;

- документы, подтверждающие наличие стабильного дохода /занятости. Этот пункт необязателен для тех, кто получает доход на карту/счет банка;

- свидетельство о праве собственности на залог. Банк вправе затребовать и иные документы в соответствии с внутренними регламентами;

- справку из обслуживающего банка о наличии на счету достаточной суммы для уплаты первоначального взноса;

- документы, относящиеся к покупаемому/строящемуся объекту.

Если речь идет о молодой семье, предоставляются:

- свидетельство о браке. Этот пункт исключается для неполных семей;

- документы на детей;

- если поручителями/созаемщиками являются родители — документы, подтверждающие родство.

В обязательном порядке страхуется предмет залога на весь период действия кредитного договора. Дополнительно заемщику предлагается застраховаться на случай смерти или потери трудоспособности. Полис приобретается только в компаниях, аффилированных с ПАО «Сбербанк».

Дополнительные условия и возможности:

- стандартное рассмотрение заявки — до 8 рабочих дней. Банк оставляет за собой право потребовать от заемщика дополнительные документы в подтверждение платежеспособности;

- деньги выплачиваются частями по мере надобности;

- погашение производится аннуитетными платежами. Если заемщик хочет досрочно погасить займ, он подает в банк заявление с указанием даты оплаты, вносимой суммы и источника денег (наличные через кассу, счет в банке и т. д.). Штрафные санкции не налагаются;

- после одобрения заявки и подписания договора заемщик может получить кредитную карту с лимитом до 600 тысяч рублей.

Россельхозбанк

Важно подчеркнуть, что отдельного предложения по финансированию строительства частного дома в Россельхозбанке нет. Деньги можно получить в рамках стандартной программы кредитования на следующих условиях:

- средства выдаются на покупку квартиры, апартаментов, таунхауса, частного коттеджа или земельного участка;

- минимальная сумма — 100 тысяч рублей. Максимальная — 60 млн., если приобретается квартира или таунхаус. На покупку надела банк дает не более 20 млн. рублей;

- вернуть полученные средства надлежит в течение 30 лет;

- если речь идет о приобретении частного дома, таунхауса или земли, из собственных средств заемщик оплачивает не менее 15% всех расходов. Банк оставляет за собой право изменить цифру в сторону увеличения, в частности, если потенциальный клиент имеет личное приусадебное хозяйство;

- при покупке коттеджа или земли процентная ставка для зарплатников начинается от 11,45%, для иных категорий — от 12% годовых. Если заемщик (созаемщики, поручители) отказываются застраховать свою жизнь и здоровье в пользу банка, следует приготовиться к оплате повышенной процентной ставки (на 1 п. п.);

- выбор вида платежей (аннуитет, дифференцированые) — за заемщиком. Банк не ограничивает клиентов в праве на досрочное погашение. Дополнительные сборы и штрафы отсутствуют, равно, как и не требуется предварительное уведомление.

Если кредит запрашивается на строительство частного дома, заемщик предоставляет на рассмотрение в банк:

- свидетельство о праве собственности на землю, договор купли-продажи или долгосрочной аренды;

- выписку из Росреестра, подтверждающую отсутствие обременений у предмета залога;

- кадастровый паспорт;

- смету на дом и договор с подрядной организацией;

- разрешение на строительство.

Банк может затребовать на проверку и экспертизу и иные документы.

На момент обращения за деньгами заемщику – не менее 21 года, на дату погашения — не более 65 лет. В отдельных случаях банк дает согласие на кредитование до 75 лет.

Если заемщик получает доход на карту-счет в Россельхозбанке, требуется непрерывный стаж не менее 3-х месяцев в одной организации. Общий стаж в течение 5-ти последних лет — от 6 месяцев. Если заемщик не является клиентом кредитора, непрерывный стаж увеличивается до 6-ти месяцев, а общий — до года.

Дельта Кредит

Дельта Кредит специализируется на ипотечном финансировании. Здесь можно запросить займ как на покупку готовой квартиры, так и на строительство частного дома на следующих условиях:

- обязательно наличие залога — готовой к эксплуатации недвижимости. Квартира или апартаменты, предлагаемые в залог, не должны находиться в аварийном здании. Непременное условие — наличие отдельной кухни и санузла;

- обращаться за деньгами может физическое лицо, достигшее 20 лет. На дату последнего платежа — не более 64 лет. Важно: финансовая структура принимает заявки от предпринимателей, собственников, руководителей бизнеса. Гражданство значения не имеет;

- заемщик обязан подтвердить целевое использование полученных денег. До этого момента действует увеличенная процентная ставка (на 2 п. п.);

- минимальная сумма кредита для Москвы 600 тысяч рублей, для регионов — 300 тысяч рублей;

- деньги выдаются максимум на 25 лет с учетом возрастных ограничений. Платить за пользование заемными средствами придется по ставке от 8,25%.

Заключение

Получить кредит на строительство частного дома сложно, но можно. Лучше заранее подготовить все необходимые документы и подавать заявки одновременно в несколько финансовых организаций.

Источник: zafinansi.ru

Сельская ипотека: как получить, пошаговая инструкция

Ипотека на жилье в сельской местности появилась в России в начале 2020 года. Из-за достаточно низкого процента и простых условий получения программа стала очень популярна среди населения. Только за 2020 год сельскую ипотеку оформили 16 тысяч человек на сумму в 32 миллиарда рублей. Более того, еще 120 тысяч россиян ждут одобрения своих заявок. Больше всего сельская ипотека оказалась популярной среди жителей Башкирии, Татарии и Удмуртии, а также Ленинградской и Новосибирской областей.

Льготная ипотека начала действовать в рамках программы «Комплексное развитие сельских территорий». Ее суть заключается в том, что банки выдают кредит под небольшой процент, а оставшуюся часть компенсирует государство. В ноябре 2020 года в программу были внесены изменения, которые позволили использовать маткапитал. Оформить сельскую ипотеку можно до 2025 года, но из-за популярности программы власти уже задумались о ее продлении еще на пять лет.

Чтобы вам было легче разобраться в том, как получить сельскую ипотеку, какое жилье можно приобрести и кому одобрят заявку, мы составили пошаговую инструкцию, а также рассказали о подводных камнях сельской ипотеки.

Как получить сельскую ипотеку: пошаговая инструкция

Шаг 1. Оцениваем свои финансовые возможности

Для начала вы должны определить свой бюджет, изучить рынок недвижимости и понять, сколько будет стоить ваше жилье. Максимальная сумма кредита, которую могут выдать в банке по сельской ипотеке – 3 миллиона рублей. Но есть исключения. Жители Ленинградской области, Дальнего Востока и Ямало-ненецкого автономного округа могут взять кредит до 5 миллионов рублей.

Кроме того, посчитайте, сколько у вас наличных денег и какой вы готовы сделать первоначальный взнос. По условиям сельской ипотеки он может начинаться с 10% от общей суммы. По закону, сейчас можно вносить и материнский капитал, но не все банки соглашаются на оплату первоначального взноса сертификатом. Финансовые организации могут потребовать, чтобы кроме материнского капитала у клиента были еще и свои наличные деньги.

Дальше нужно решить, сколько вы готовы отдавать каждый месяц и как долго вы готовы быть связаны с банком. Максимальный срок выплат – 25 лет. А процентная ставка по льготному кредиту может различаться в зависимости от региона и местных дополнительных программ. Минимальный порог начинается с 0,1%. Максимальная планка не должна быть больше 3%.

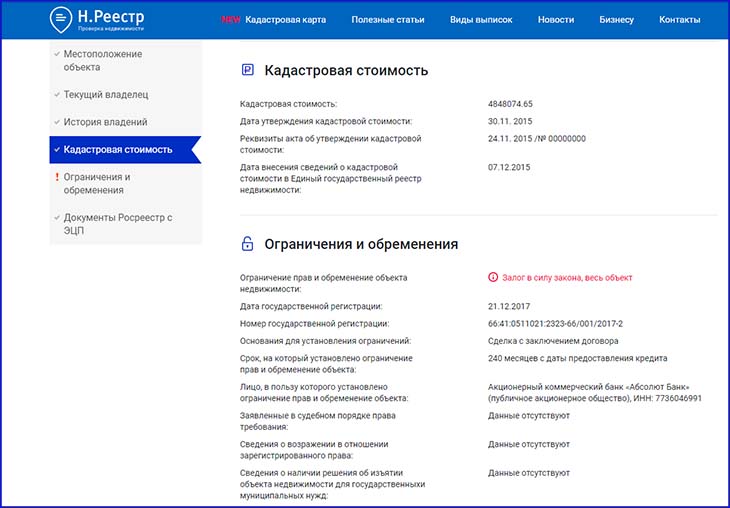

Стоимость объекта недвижимости можно узнать, воспользовавшись кадастровой картой. На ней нужно выбрать интересующий вас участок, и тогда сайт предоставит вам не только кадастровый номер, но и стоимость участка. Это также позволит понять, какой налог в дальнейшем нужно будет выплачивать.

Алгоритмы позволяют заказать выписку об объекте недвижимости прямо после просмотра карты. Условно говоря, вас интересует определенный участок: на кадастровой карте нужно указать адрес участка (или найти его по вашему местоположению), затем необходимо выбрать нужную территорию. Тогда опция предоставит базовую информацию: полный адрес, кадастровый номер, назначение, размер площади и стоимость. Если недвижимость вас устраивает, и вы хотите знать больше подробностей не только о жилье, но и о собственнике, тогда можно воспользоваться услугой на сайте Н.Реестр и заказать выписку ЕГРН. Она включает в себя полную информацию о собственнике и характеристику жилья.

Шаг 2. Подаем заявку в банк и ждем одобрения

Процентная ставка может зависеть от того, в каком банке вы оформляете ипотеку. Сейчас такую возможность в России предоставляют девять финансовых организаций. Основной участник программы – «Россельхозбанк». Он первым стал выдавать кредиты для покупки жилья в сельской местности. Затем постепенно присоединились другие: Сбербанк, КБ «Центр-Инвест», «Левобережный», «Ак Барс Банк», «Дальневосточный банк», АО «Банк ДОМ.РФ», АКБ «Энергобанк», РНКБ.

Сельская ипотека доступна практически любому россиянину. Независимо от семейного положения, возраста и места жительства. Поэтому требования к заемщикам самые стандартные. У человека, который хочет оформить сельскую ипотеку, должны быть:

- российское гражданство;

- положительная кредитная история;

- официальная зарплата;

- прописка в том месте, где находится банк.

Для того, чтобы подать заявку, нужно собрать пакет документов. Как правило, он такой же, как и при оформлении любой другой ипотеки. Вам понадобятся:

- заявление;

- паспорт заемщика;

- справка о заработной плате;

- копия трудовой, ее должен подписать работодатель;

- в определенных случаях военный билет;

- пенсионное удостоверение, если покупатель пенсионер;

- документ, подтверждающий, что клиент ИП, если необходимо;

- декларация о доходах индивидуального предпринимателя.

Срок одобрения может занять от нескольких дней до пары недель. Все зависит от самого банка, от его загруженности и от того, сколько у кредиторов вопросов к вашей финансовой репутации.

Шаг 3. Подбираем объект недвижимости

Вы можете сделать это до подачи заявки или после, это не так важно. Главное, чтобы жилье проходило по определенным критериям, на которые банк будет обращать внимание. Основное условие, чтобы объект недвижимости был в сельской местности. Проще говоря, в деревне, поселке или городе, с населением не более 30 тысяч человек. Программа действует почти по всей России.

Исключение составляют городские округа Санкт-Петербурга и столицы, а также Подмосковье.

Важно! Оформить сельскую ипотеку можно даже в чужом регионе. Недвижимость не привязана к месту вашей прописки. Возможность получения кредита на той или иной территории лучше заранее проверить в банке или в местной администрации. Для каждого региона установлен определенный список таких населенных пунктов.

Пример: Человек хочет взять дом в ипотеку на территории СНТ «Солнечный». В список населенных пунктов муниципального округа входит поселок «Солнечный». СНТ не является коммерческой организацией и населенным пунктом, поэтому не может присутствовать в списке. В этом случае необходимо убедиться, что СНТ прикреплен к территории поселка.

Если товарищество «Солнечный» находится за пределами территориальных границ поселка «Солнечный», то ипотеку оформить уже не получится. Такую характеристику возможно уточнить на кадастровой карте, выбрав интересующий вас участок. С помощью кадастровой карты на сайте Н.Реестр можно уточнить кадастровый номер и категорию земельного участка.

Какую недвижимость можно рассматривать:

- квартиры, как на первичном рынке, так и на вторичке;

- дома с земельными участками для ИЖС;

- коттеджи от застройщика.

Важно! Если недвижимость, которую вы хотите приобрести, является вторичной, есть риск, что характеристики недвижимости могут не соответствовать условиям льготной программы, в связи с чем ипотека может не состояться. Полную информацию о праве собственности, личности продавца и жилью можно получить из выписки ЕГРН.

А также льготная ипотека распространяется и на строительство домов. Независимо, начинаете вы возведение с нуля или хотите завершить начатое.

Важно! В этом случае у вас уже должен быть заключен договор подряда. А закончить строительство необходимо через два года после внесения первого платежа.

Кроме того, жилье, независимо от типа, должно быть пригодно для проживания и в отличном состоянии.

Требования к недвижимости:

- наличие газа, света и воды;

- индивидуальное жилищное строительство;

- возможность жить круглый год;

- не походит аварийное и ветхое жилье.

При этом объект считается «жилым», если его площадь соответствует количеству будущих жителей. Например: на 1 одного человека необходимо минимум 9 кв. м. жилой площади. Тогда семья из трех человек сможет оформить ипотеку на дом площадью от 27 кв. м. Стандартный размер жилой площади на человека устанавливает ОМС. Информация о категории жилья указывается в выписке ЕГРН: в графе «Назначение».

Шаг 4. Проверяем продавца и сам объект недвижимости

После того, как вы решили, что конкретно будете покупать, проверьте объект на юридическую чистоту. Начать стоит с продавца. Изучите его паспорт и попросите справку о вменяемости.

Важно! Если жилье продают супруги, то они должны быть вместе на сделке либо попросите согласие жены или мужа. Если среди собственников есть дети, то нужно будет разрешение опеки и попечительства.

Чтобы проверить жилье, изучите его технический паспорт. А также документы основания – это может быть договор купли-продажи, долевого участия, свидетельство о наследовании. Обязательно проверьте бумагу, которая подтвердит право собственности на недвижимость и сравните ее с паспортами владельцев. Сейчас это выписка из ЕГРН. Ее выдают после того, как человек оформляет на себя собственность в Росреестре.

Важно! По выписке из ЕГРН вы не только узнаете, кто собственник, но и получите полную картину по самому объекту недвижимости. Поэтому есть смысл заказать этот документ самостоятельно, еще до просмотра жилья. Чтобы заранее исключить все возможные риски.

Сделать это быстро и просто можно, воспользовавшись сервисом Н.Реестр. Введите адрес недвижимости или ее кадастровый номер. Укажите свой телефон и электронную почту. И в этот же день у вас будет готовый отчет по покупаемому объекту.

Вы сможете узнать историю собственников, сколько раз жилье перепродавалось, уточнить реальные характеристики объекта и его кадастровую стоимость. А самое главное, проверить недвижимость на наличие обременений и удостоверить себя в безопасности сделки. Если в полученной выписке вас устраивают все характеристики будущего участка, история владельцев не вызывает вопросов, то можно смело подавать документы на ипотеку. Домик у озера – больше не грезы, а ваше новое жилье.

Шаг 5. Заключаем сделку

Если с документами все в порядке, вам нравится жилье и кредитор его пропускает, можно переходить к сделке. Вы вместе с собственником встречаетесь в банке, заключаете договор купли-продажи. И параллельно вы, как заемщик, подписываете кредитный договор. После, сделку нужно зарегистрировать в Росреестре и осуществить переход прав собственности.

Сделать это можно сразу в банке и провести электронную регистрацию. Либо лично пойти в МФЦ.

Шаг 6. Передаем деньги и получаем недвижимость

Как только сделка зарегистрирована, продавец получает свои деньги, а покупатель выписку из ЕГРН, документ подтверждающий право собственности. И в течение срока, на который он взял ипотеку, он должен выплачивать сумму по графику.

Источник: egrnreestro.ru

Кредит на строительство дома

Оформить кредит на строительство дома под залог недвижимости за 1 день на выгодных условиях: ставка от 2% в месяц, от 1 года до 20 лет, от 500 тысяч до 50 миллионов рублей (до 70% от стоимости залогового объекта). Рассмотрение онлайн-заявки в течение 20 минут.

Выдаем деньги в кратчайшие сроки с предоставлением аванса

Оформите заявку на услугу, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы.

По статистике, около 70% россиян хотели бы жить в частных домах. Однако построить собственный дом сложно с финансовой точки зрения. Банки ужесточают условия кредитования, а льготные ипотеки доступны далеко не всем. Тем не менее всегда можно взять кредит на строительство дома под залог недвижимости.

Условия оформления кредита на строительство жилья

ООО МКК «Прогресскард» поможет получить выгодный кредит на строительство дома без справок и поручителей.

Программа кредитования под залог недвижимости осуществляется на следующих условиях:

- сумма займа — от 500 тысяч до 50 миллионов рублей (но не более 70% от стоимости залогового объекта)

- процентная ставка — от 2% в месяц

- срок — от 1 года до 20 лет

- график погашения — аннуитетный или буллитный (назначается по согласованию с заемщиком)

Кредит на жилье можно оформить под залог квартиры, отдельной комнаты, загородного дома, земельного участка, таунхауса, дуплекса и другого объекта. После регистрации обременения заемщик остается полноправным владельцем залоговой недвижимости. После погашения займа обременение снимается.

Цели кредитования могут быть самыми широкими: покупка жилого дома, строительство, рефинансирование ипотечного кредита, реконструкция, капремонт и другие задачи, требующие значительных расходов.

Как взять кредит на строительство дома?

Чтобы взять кредит наличными на строительство дома, необходимо получить одобрение, подготовить документы и подписать договор.

Процесс оформления ссуды включает в себя 5 шагов:

- Заполнить и подать онлайн-заявку на сайте. В течение 20 минут поступит звонок от специалиста. Он сообщит о решении и расскажет об условиях кредитной программы

- Подойти на встречу с паспортом, СНИЛС и документами на участок или другую недвижимость, подходящую для залога.

- Принять участие в осмотре объекта и зарегистрировать обременение

- Подписать кредитный договор

- Получить деньги

Весь процесс оформления ссуды для постройки дома в кредит достаточно прост и занимает не более 1 дня.

Требования к заемщикам по кредиту на строительство

Участниками кредитной программы могут стать заемщики, соответствующие следующим требованиям:

- возраст — не менее 18 лет

- наличие ликвидной недвижимости для залога

- платежеспособность (без подтверждения 2-НДФЛ)

Компания принимает заявки вне зависимости от состояния кредитной истории. Процент положительных решений составляет 99%.

Заемщиками также могут стать люди, не имеющие официального трудоустройства, пенсионеры, самозанятые и другие категории граждан. Специалисты подбирают условия кредитования индивидуально, с учетом жизненных обстоятельств каждого клиента.

Необходимые документы для оформления кредита на строительство дома

Чтобы стать заемщиком, не нужно предоставлять справки о зарплате или искать поручителей.

Достаточно подготовить минимальный пакет документов:

- паспорт, СНИЛС заемщика

- документ, подтверждающий право на владение объектом (договор купли-продажи, свидетельство о наследовании и т. д.)

- выписка ЕГРН/СГРП

Наши специалисты помогут в кратчайшие сроки оформить кредит на строительство дома под залог участка или другой недвижимости.

Благодаря наличию обеспечения, компания предлагает самые выгодные условия: низкие ставки, возможность получения аванса, выбор схемы погашения.

Источник: progress-card.ru