В интернете можете найти кучу материалов по списанию, статей из строительных и бухгалтерских журналов, вопросов-ответов всяких вестников. Тут же будет описано не инструкция, а больше теория и философия списания.

Что это такое — списание и форма М-29?

Списание — это с первого взгляда такая непонятная, пугающая вещь, из-за которой многие не хотят становиться прорабами, а став — хотят уйти в ПТО (старая иллюзия прорабов, типа в Пенсионно-технический отдел, ничего не делать сидеть в офисе). Проще говоря, это перенесение денег, потраченных на материалы, оборудование и изделия на стоимость строительства. Еще проще говоря, форма М-29 учитывает, что куплено и куда ушло, т.е. не потеряно, не украдено, а использовано в соответствии с проектом и нормами расхода материалов на стройке с привязкой к выполнению (процентовкой, т.е, М-29 делается параллельно ей). Еще проще простого: есть приход, а есть расход и наш расход уменьшает нашу прибыль на сумму перерасхода.

Вот для этого все и делается: чтобы нормировать и минимизировать затраты и соответственно сохранить прибыль. Есть физическое движение материалов, а есть движение материалов по бухгалтерии, по идее оно должно быть параллельным, но это только в сказках. Конечно, все намного сложнее чем описывается ниже, там проводки, счета и прочее.

Общее свойство различных зависимостей #shorts

Для чего она нужна?

Собственно, сама система списания материалов по идее не должна позволить производителю работ строить не по проекту, должна стимулировать его следить за экономным расходом материалов, грамотно его складировать, чтоб он не портился, смотреть чтобы его не свистнули, и вообще повышать культуру производства, вести учет, без которого не будет отчетности. Чтобы понять принцип, тут нужно немного разобраться в бухгалтерии и в движении материалов. Т.е. даже система списания косвенно, но часто самым наилучшим образом участвует в контроле качества строительства, это надо понимать и всегда помнить.

С чего начать?

Чтобы списать материалы, нужно, во-первых, вести учет принятого (собирать накладные), дальше вести учет строящегося (монтируемого), чего сколько смонтировали и по какому проекту, разбираться в сметах, в расходе материалов и вести учет запроцентованного. Т.е. нужно вести учет и участвовать в отчетности. Записывать: что заказано, поставлено, получено, передано, возвращено, смонтировано, где перерасход, что пропало или испортилось.

Заказ материалов

Вначале материалы заказываются. Это самый первый и ответственный момент, когда можно залезть в очень «глубокую Ж» и потом героически из нее вылазить. Все материалы на стройке считаются из проекта в соответствии с нормами расхода. Вот есть у вас проект (рабочая документация) дома, там определенное количество кирпичной кладки.

Может даже в спецификации есть количество кирпича и раствора. В общем, можно списывать как в спецификации проекта, но часто спецификации нет, а есть только объемы (кирпичная кладка в кубах), тогда надежнее обратиться к смете.

Видео урок № 26. Материально-технический отчёт. Форма М-29.

Где можно узнать количество материалов и их расход?

В смете указаны все объемы и все материалы, которые используются по нормам расхода. Грубо говоря, норма расхода – это норма на отходы и прочие потери. Например, если пересчитать объем бетона в кубах, то расход этого бетона будет на 2% больше. Т.е. объем конструкции из бетона – 100м3, а расход бетона будет — 102м3. И так практически на все.

Вот когда-то давно ПТО не сидело на объекте и не делало исполняшку, а готовило и вело лимитно-заборную карту, ведомость материалов. Точнее, это левая часть формы списания М-29, где перечислены все конструкции в штуках, кубах или комплексах, объемы и материалы в соответствии с нормами расхода из тех же смет, ну или сами считали по нормам (по тем же, по каким эти нормы сметы разработаны). Это ну очень облегчает работу мастеру и прорабу.

Ему остается лишь заказать материалы по этой табличке, потом отмечать сколько куда пришло и ежемесячно вместе с выполнением (процентовкой) списывать эти материалы. Сейчас часто ПТО левую часть М-29 просто не делают, а прораб об этом не знает и мучается сам, делая М-29 как может. В результате ПТО, или бухгалтерия (если ПТО нет или они не проверяют М-29) с этим же хаосом и разбирается.

Если заказ материалов производится хаотично, разными людьми, «задваивается», то материал может прийти больше, чем заложено в проекте, может прийти, во-первых, не вовремя и производитель работ попросту возьмет какой найдет (есть в наличии), часто не проектный. Во-вторых, при заказе еще можно неправильно посчитать норму расхода и заложить «свой процент», чтоб застраховаться, там 20-30%, даже так бывает. Ну и в-третьих, когда бывает бардак или задержки по зарплате, работяги, или даже ИТР пытаясь отбить свое пребывание на работе, начинают выносить все что плохо лежит.

Работа снабжения

Предположим, что сделали заявку все-таки на то и в нужном количестве. Дальше снабженец должен разместить заказ. Тут тоже могут быть проблемы.

Снабженцам в небольших фирмах можно вообще не платить зарплату, потому что они живут на «агентских вознаграждениях» в районе 2-10% от суммы заказа, по-простонародному — откат. Если в фирме несколько снабженцев и они не дружат друг с другом, то звоня на завод, который уже работает с данной фирмой «новому» снабженцу скорее всего откажут, ну такая этика у них, работают с одним человеком. А материал надо купить и получить свои агентские.

Что делать если нужный материал есть только на этом заводе, который может быстро его выслать, потому что надо вчера и все сроки профуканы? Нужно заказать аналог! Так вот, снабженцы часто так делают, звонят или даже не ставят в известность и потом говорят, мол нереально такое купить, а давайте вот другое.

Если вы зайдете в интернет, то с легкостью найдете нужный материал, и цена устраивает и сроки, но ваш снабженец упорно не может найти его. Это только значит, что снабженец хочет откат именно со своего проверенного завода и подсовывает вам то, что есть в наличии именно там. В противном случае ему нужно заново налаживать связи, договариваться и прочие риски.

Приход материала

Предположим, что снабженец заказал то, что нужно. А завод может прислать не то. С этого момента должен работать отдел контроля качества и проверять, что приходит и соответствует ли это проекту. Если на объекте проверять некому, тогда материал выгружают на складе, он какое-то время может пролежать и когда наступит момент его монтажа, то в «Ж» клюет тот самый петух и прораб бегает и не знает, что делать. Или тоже не парится и просто использует это непроектное или некачественное Г… в работу.

Но, это мы забежали чуть вперед. Когда материал приходит на склад, его принимают на баланс и он по бухгалтерии начинает «висеть» на складе. Приходные документы — товарно-транспортная накладная форма ТОРГ-12. Если ее подписывают — поставщику оплачивают заказ и его проблемы заканчиваются, а начинаются у склада (если что не так). Бывает еще больше одного склада и тогда начинаются всякие перемещения с одного на другой… Но это уже детали.

Тут начинается движение материалов по бумагам. Материал на складе, его должны провести учетчики или там кладовщики, поставить на баланс в программе 1С на основе приходных документов. Вот тут может возникнуть проблема, когда материал нужен очень быстро, а провести учетчикам нужно очень много, стопки накладных лежат на столе или шкафу и ждут очереди. Короче материал тащат на стройку, а на баланс материал еще не поступил (по бумагам не проведен).

Что происходит, когда материал берут со склада?

Будем считать, что материал поставили на баланс на склад. Дальше, приходит прораб и уже по заявке получения со склада ему отписывают материал (если такая форма заявки вообще заведена в фирме). Еще одно место, где можно попасть. По идее, кто заказывал материал, тот и должен его получить, это в идеале. Тогда все просто и понятно.

Но на практике заказывал один, берет другой и начинается… Материал взяли не туда и не тот.

Если все-таки материал взяли тот, в нужном количестве и туда, то должно возникнуть следующее движение — материал должны со склада переместить (отписать) на материально-ответственно лицо (МОЛ). У этого лица (мастера, прораба) должен быть договор МОЛа. Естественно, тут так же материал если не поставили на баланс на склад, то и отписать МОЛу — не могут, а тут пожаловались директору там или главному инженеру, он звонит начальнику склада, матюкает его, и он приказывает кладовщику отдать материал тому, кто за ним пришел.

Вот если так делается, то проблемы начинаются серьезные уже у склада, ни один МОЛ не хочет брать на себя материалы, чем меньше возьмет, тем меньше на нем может зависнуть денег, тем меньше ему надо следить за этими материалами, ходить проверять, охрана там, гемор короче. И тем меньше потом надо с себя списывать. Хотя, при таком раскладе у прораба на балансе часто появляются материалы даже без его подписи или ведома.

Именно поэтому склад старается как можно быстрее и больше отдать материала в работу, на площадку, чтобы за него отвечали уже не они, и, если бы его не дай боже утащили или сломали, отвечал бы за это тоже не они.

Кроме того, тут нужно очень внимательно следить за действиями кладовщиков, потому что некоторые очень ушлые могут хитро писать в накладной одно количество, а по факту передавать меньше. Делается это часто по незнанию или когда не разбираетесь в единицах измерения. К примеру, по накладной одна шт — это упаковка, т.е. возьмете одну изоленту, а распишетесь за упаковку. Поэтому нужно сверять все с товаротранспортными накладными. Или часто внаглую обвешивают как на базаре, когда нет времени и/или желания все досконально считать и проверять.

Также нужно не забывать кому какие материалы дали в долг, бывает коллеге на другую стройку чего-то не хватило, бывает на этой же стройке с другой фирмы попросили «дашь-на-дашь». Короче, в крайнем случае можно будет переписать материал по накладной, чтобы списывал его уже этот товарищ (если вы с одной организации).

Когда и что списывать?

Дальше — самое интересное: материал начинает свой путь с прорабом – берется в работу и монтируется или там для чего-то используется. Наступает отчетная дата, обычно 25 число месяца, прораб считает, что и сколько сделано, ПТО набирает формы КС-2, КС-3, КС-6а на выполнение (процентовку) и вот тут он должен списать на эти объемы (деньги) – использованные материалы по форме М-29.

Часто учетчики не провели перемещение со склада на МОЛа, и какой-то материал так же не попал в ведомость, и не стоит радоваться, оно потом позже обязательно появится! Идите на склад показывайте копии накладных и требуйте, чтобы провели материалы, чтобы вы их показали с выполнением. Копии накладных нужно обязательно хранить! Что не использовали – отдать на склад и накладную так же в папочку.

Конечно, часто бывает, что израсходовали чего-то много больше, чем по нормам по объективным причинам. Тут предусмотрен акт списания вне норм расхода, на него делается ссылка в М-29. Ну и во всех фирмах отношение к списанию очень разное. Где-то стараются все списать под ноль и лояльно принимают формы, где-то бухгалтерия не пропускает трубу с разницей в толщине стенки в 0,5мм. Где-то вообще бухгалтерия делает списание без формы М-29, а где-то их возят по ресторанам и поют дорогим коньяком, чтобы их величество просто соизволило хотя бы посмотреть документы.

Если прораб правильно заказал материал, потом он правильно закупился снабженцем, правильно пришел и вовремя оприходовался, правильно взялся со склада и туда смонтировался, то это еще полдела! Материал должен пройти по бухгалтерии большой круг: БАЛАНС СКЛАДА – МОЛ – СТРОЙКА (ТОРГ-12 – накладная на МОЛа — М-29 – акт списания).

Как списывать?

Часто видел на стройках некоторые товарищи берут просто выгружают со сметы материалы (в Гранд-Смете есть такая функция), в М-29 и типа вот мы сделали форму. Это хренотень, хотя если нет выхода, то бывает прокатывает и такое.

Дело в том, что М-29 – это ежемесячный отчет МОЛа (прораба, мастера), а списывают уже актом на списание. Вообще вот эта форма М-29, не обязательно, т.е. фирма должна сама для себя ее утвердить или даже поменять какую хочется. На самом деле бухгалтера могут смотреть на этот отчет как на подсказку, потом самим сделать акт на списание и дальше проводку, и в таком случае может для них будет достаточно выгрузки с Гранд-сметы.

А могут смотреть на М-29, как на четкий документ и шаг вправо или влево – просто не спишут. Выгрузка из Гранд-сметы никогда не даст точного понимания что куда ушло и самое интересное вместо чего, потому что в сметах даже основные материалы (не говоря уже о расходных) могут не совпадать с проектом по маркам. Есть еще М-19, но ее часто вообще не делают и не ведут за ненадобностью. Списывают на самом деле формой М-15 бухгалтера, а М-29 им нужна как помощь и подтверждение.

Списывать надо конкретно закупленные материалы, брать их с ведомости МОЛа и разносить, проставлять номера накладных, по которым оно все приходило. Вот когда разносишь, именно тогда и видишь разницу в названии материалов, в количестве. Что-то получается «раскидать», а что-то остается. Если этого не сделает прораб, то тогда эту работу будет делать за него бухгалтер, а оно ей надо?

Тут надо вспоминать или искать, куда же еще можно списать эти остатки. Списывать лучше так, как идет по бухгалтерии, даже если коряво написано, потому что девочкам в бухгалтерии плевать вообще на правильность, и они ориентируются на то, как оно пишется именно у них в 1С. Не совпадает одна буковка – не спишут. Поэтому точно, как там, ну или по первичным учетным документам, если не знаете как у них в 1С.

И вот основная проблема, что движение (физическое) материала от заявки до монтажа сильно опережает движение бухгалтерское. Фактически материал бывает смонтирован, а на баланс не поставлен, тогда его и списать нельзя. Бывает стройка заканчивается, а материал как грибы появляется на балансе склада. Уже стройку сдали, все деньги выбрали, а они вылазят даже через год или два.

Это учетчики и кладовщики находят не проведенные накладные, либо сверки с поставщиками делают и это вылазит вот такими сюрпризами. Обычно делают служебную записку с указанием причины «в связи с поздним оформлением приходных документов прошу принять форму М-29 к выполнению за ноябрь…».

В идеале, когда прораб готовит объемы к выполнению, он должен проверить висит ли на нем материал, который он хочет с объемами по выполнению забрать, если нет, то надо идти по цепочке и толкать склад чтобы ставили на баланс и дальше на МОЛа. Ну а если прораб так же уехал на другую стройку, то это за него обычно делает ПТО.

Бывает и наоборот, материл проводится вовремя, все смонтировано, можно списывать, а исполнительной нету. И подать на процентовку нельзя, вернее подать то можно, подписать нельзя. А бывает смета кривая и подписать по ней КСки нельзя, только много позже после корректировки смет, повторного прохождения гос.экспертизы и заключения доп.соглашения. В таких случаях в фирме могут ввести систему «внутреннего» выполнения, когда мы не процентуемся у заказчика, но показываем, чего и на сколько мы выполнили, чтобы списать материалы, чтобы прораб мог уехать на межвахту без долгов или уволиться.

Форма М-29 нужно только для нашей поставки и сдается в бухгалтерию. Делается только на основные материалы, на малоценные (малоценка) делаются разовые акты списания.

Как списывать поставку заказчика?

Вот когда практически вся поставка своя, это одно, можно косячить, закупать по нескольку раз одно и то же и потом списать. Но если поставка заказчика, то тут уже все много хуже. Поэтому при возможности всякие трудносчитаемые вещи, расходники и прочую мелочь отдают, а подрядчик старается взять в поставку, потому что оно все по факту никогда не сойдется по количеству с проектом.

Порядок движения материалов, какие формы при этом подписываются могут быть довольно разными у каждой фирмы, но принцип всегда один и тот же. С материалами поставки заказчика примерно то же самое. Только там вместо М-29 чаще бывает ВПДМ – ведомость переработки давальческих материалов, которая подается заказчику вместе с формами КС-2, КС-3 и КС-6а.

И там уж точно, если вашей фирме заказчик не отписал оборудование (материалы), то лучше это не процентовать в этом месяце, а запроцентовать позже, когда все появится. Потому что если вы с выполнением не подали ВПДМ, то (бывает) заказчик не принимает эту форму позже и может попытаться с вас снять денежки на стоимость этого оборудования. Читайте договор!

Что будет, если не списывать?

Не списанный материал чреват не только геморроем для прораба, он попросту не сможет уволиться. На несписанный материал начисляются налоги, поэтому в своевременном списании заинтересованы все. Поэтому прорабы часто дружат со всеми, кладовщиками, учетчиками, бухгалтершами, носят им постоянно шоколадки и коньяки, чтобы процесс не стопорился.

Что должно проверять ПТО?

Вот в теории, для этого прорабов всегда должен проверять ПТО:

- на стадии заказа материалов (чтобы заказал то, что нужно и сколько нужно). Вот тут будет больше всего косяков, тут должен начинаться самый первый контроль качества, чтобы потом было меньше переделок или согласований);

- на стадии прихода материалов на склад (больше отдел контроля качества, чем ПТО);

- на стадии получения со склада (чтобы не брали не туда, хотя кто их остановит?);

- на стадии списания (чтобы не списали лишнего, хотя задачи могут поменяться и списать нужно наоборот, все что осталось висеть на складе).

Какие проблемы со списанием могут быть из-за рабочей документации и изменений?

Если все делать не по проекту, не тем и не так, то сто процентов Ж удесятерится. Вот именно поэтому есть у строителей золотое правило: «Чтобы не было п…дежу – делай все по чертежу». Именно поэтому плохой проект, плохо проработанный и просчитанный, либо постоянно меняющийся проект с кучей изменений, может быть проблемой как при заказе материалов, так в последствии и с их списанием.

Это бывает часто примерно так: рабочку поменяли, поменялись материалы, количество, а смета осталась старой. Соответственно фактически выполненные работы будут соответствовать актуальному проекту (рабочке), хотя не факт, не будут соответствовать смете и формам КС-2, КС-3 и КС-6а, соответственно они не будут соответствовать вашей форме М-29. Вот когда проект меняется вынужденно, это понятно, но, когда прораб сам что-то меняет и не потому что он не может, а потому что лень, тогда он обрекает себя на кучу гемора: согласования изменений, которое могут и не согласовать; исполнительная, которую могут не подписать; выполнение, которое могут зарубить и наконец, списание, которое может не произойти из-за всего предыдущего. И конечно же, если все это вместо прораба делает ПТО, то обрекает он не себя, а ПТО. Именно поэтому там, где высшее руководство не понимает всю цепочку, занимается попустительством прорабов, лишь бы они давали объемы, к концу строительства они вместе загоняют все в такую глубокую Ж, выбраться из которой очень и очень сложно и долго.

Что еще можно делать с М-29?

Всю жизнь отчет по М-29 был кладезем бабла! И грамотные прорабы воруют всегда с прибыли, а не с убытков. На стройке всегда что-то не используется, может что-то использоваться меньше, чем процент расхода, может чем-то замениться в крайнем случае.

Они просто более детально просчитывают этот самый расход и заказывают меньше, ровно столько, сколько нужно, либо потом все равно в сумме выходят на общий объем с расходом. Договариваются с поставщиком, чтобы в накладных было больше (все по нормам), разницу пополам (закон!). Ну или просто лишнее — себе дачу строить.

Бывает, прорабы имеют у себя на складе лишнее с прошлых объектов, чтобы как раз перекрывать перерасход на текущем. Если прораб не будет делать всех этих приписочек, то он не сможет покрывать все эти перерасходы, из-за брака, плохой организации работ, хищений, вандализма и прочих неприятных вещей, ничего не спишет и останется должным. А так, конечно, это не кабель пилить или бензин сливать, тут тямой шевелить надо.

Если дают деньги на закупку, просто набирают в магазинах чеки на материалы, которые они не будут использовать, но которые заложены в сметах и потом спокойно их списывают. Вот для этого нужно дружить уже с ПТО.

Конечно, особо упоротые, там грунт могут см на 10 не снять, чтобы бетона меньше было, или лом кирпичей в бетон, но это уже в ущерб качеству и безопасности построенного.

Кто должен, а кто может делать списание?

Должен делать мастер с прорабом (начальником участка), дальше на основе формы М-29 бухгалтер или инженер ПТО делает акт на списание. Кто на что горазд, где бухгалтера занимаются списанием полностью, где-то прораб с бухгалтером, где-то как положено — прораб-ПТО-бухгалтер. Все в зависимости от того, кто что умеет, может, хочет, позволит себя заставить.

На больших стройках основная проблема не в том, что с прораба не списано, а в том, что на складе в конце стройки будет много чего висеть. И тут без ПТО не обойтись. Желательно чтобы это была аккуратная кропотливая девушка с опытом работы или знаниями бухгалтерии и 1С.

Нужно знать движение материалов и документов, уметь пользоваться 1С, знать нормы расхода или где их искать, собирать свои базы со всякими справочниками и нормативами по списанию.

Списание металла

Многие не знают, что есть такое КМД — конструкции металлические деталировочные. По идее, когда заказывают конструкции на заводе по проекту КМ, после этого сам завод проектирует КМД, в результате чего все веса уточняются и меняются. Заказывают один вес, а КМД выходит на больше или меньше, уточняются метизы (болты, гайки и шайбы) и списывать уже нужно это, а не то, что было по КМ.

Часто КМД не разрабатывают и привозят металл профилями из этого все лепят на месте. Конечно, лучше еще откорректировать сметы, это бывает кладезем ДОПиков. Если КМД разработать как следует, то там даже тип шва с длиной будет, с разбивкой на монтажный и заводской, это чтоб можно было посчитать электроды и потом даже оплатить лаборатории за контроль швов.

Зачем это все надо?

Вот когда будете представлять вместе с физическим движением материалов – их бухгалтерское движение, то и будете понимать, где произошла затыка, кого нужно толкнуть, или постоянно бодрить, кого попросить, чтобы принял на себя материалы чтобы тут же списать и прочее, а кому принести коньяк или достаточно шоколадки.

Так вот, если отчеты по М-29 забрать у прораба, то начинается бардак, и самое главное ухудшается то самое качество, за которым все гонятся, ибо только деньги, висящие на оборотной ведомости могут правильно мотивировать прораба строить именно тем чем нужно по проекту и бережно все расходовать.

Источник www.all-smety.ruФорма М-29 на списание материалов

При строительстве объектов очень важно учитывать количество материалов, которые расходуются в процессе стройки. Это помогает оценить реальную стоимость объекта, отклонения от запланированных норм.

Унифицированная форма М-29 — это отчет о расходе основных материалов в строительстве. Форма М-29 используется, когда проходит списание материалов в себестоимость. Унифицированная форма бланка утверждена Приказом ЦСУ СССР от 24.11.1982 №613.

Отчет является достаточно подробным, заполняется начальником участка (прорабом), который несет ответственность за этот строительный объект. Отчет ведется отдельно по каждому объекту, то есть по каждому сооружению отдельно (включая оборудование, которое задействовано на работах на этом объекте, инструмент, сети электрооборудования и пр.).

Ежемесячно отчет предоставляется для проверки в производственно-технический отдел и бухгалтерию. В ПТО должны находиться копии отчетов с каждого объекта; каждый месяц при поступлении отчета на проверку данные должны переноситься, таким образом, в отделе всегда хранится копия отчета. После того, как отчет был проверен ПТО и бухгалтерией, он должен быть утвержден начальником строительной компании и возвращен ответственному прорабу на участок для заполнения.

Отчет по форме М-29 на списание материалов составляется на основании журнала учета выполненных работ, утвержденных строительной компанией норм расхода материалов, первичных документов по учету материалов (товарно-транспортных накладных, требований и т.д.).

Образец заполнения формы М-29 на списание материалов

На титульном листе необходимо указать строительный объект, по которому составляется отчет. Также необходимо указать сроки, когда работы были начаты и окончены, либо срок, когда по объекту был открыт новый отчет.

Основная часть отчета состоит из 2 больших разделов. Первый раздел содержит сведения о работах, которые планируется проводить и материалах, которые понадобятся для выполнения этих работ исходя из нормативов.

Раздел содержит объемную таблицу, в которую нужно вносить следующие сведения:

- код строки;

- название планируемых работ и необходимых для этих работ материалов;

- код вида работ;

- единица измерения;

- обоснование норм расхода материала – указание параграфов, сборников норм, используемых в работе компанией;

- норма расхода материала на единицу измерения работ, согласно сборников норм;

- код нормы расхода материала;

- объем работ и потребность в материалах на объект;

- фактический объем выполненных работ на начало периода;

- колонки с 10 по 21 содержат объем выполненных работ и нормативный расход материалов помесячно.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом строительной компании перед началом строительных работ, данные этого же раздела об объемах работ, которые выполнены, заполняются ответственным за ведение отчета прорабом.

2 раздел содержит сведения о фактическом расходе материалов по сравнению с планируемым расходом, который был определен по норме. Данные раздела II о расходе материалов заполняются прорабом.

Раздел также состоит из объемной таблицы, которая включает в себя следующие графы:

- название материала, изделия;

- единицы, в которых измеряют данные материалы или изделия;

- расход, который предполагался из рассчитанных норм, на начало года;

- расход, который фактически получился на начало года;

- сведения об экономии материалов или, наоборот, перерасходе на начало года;

- сведения о списании на себестоимость на начало года.

Далее в таблице указывают помесячно следующую информацию:

- расход исходя из нормы за месяц;

- фактический расход за месяц;

- сведения об экономии или перерасходе;

- сведения о списании на себестоимость.

Если по итогам месяца получается перерасход материалов, то ответственный прораб вместе с отчетом по итогам месяца предоставляет записку по установленной форме с указанием причин, по которым возник перерасход.

Образец заполнения формы М-29 на списание материалов:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Форма м-29 в сметном деле

Для списания материалов в строительстве используется журнал по форме М-29. Данный журнал позволяет отслеживать поступление и использование материалов на строительной площадке. Всему нужен учет и контроль, а уж тем более строительным ресурсам. Данный документ часто заполняется совместно со сметчиком.

Форма М-29 в сметном деле

Списание материалов в М-29 производится, как правило, при выполнении строительно-монтажных работ практически на любом объекте. Образец заполнения формы М-29 чаще всего существует в каждой строительной организации.

Поэтому пример образца заполнения формы М-29 не составляет труда обнаружить при работе с актами на выполненные работы и при подготовке всех отчетных документов, связанных со сдачей объекта. Кроме того, пример заполнения М-29 можно найти на специализированных сайтах и прочих источниках информации.

Кроме формы М-29, отчет о расходе материалов может быть предоставлен и в другой форме. Более того, бывают случаи, когда отчет о материалах и прочих ресурсах необходимо предоставить не только по факту выполненных работ, но также и на основании сметной формы на тот или иной вид строительно-монтажных работ.

Списание материалов по форме М-29

Пример составления М-29 в строительстве, как отмечалось выше, чаще всего создается по факту выполнения работ на том или ином объекте. Более того, форма М-29 связанна непосредственно с формой КС-2. Акты КС-2 в свою очередь являются актами на выполненные работы.

Прежде чем понять, что это — документ М-29, следует кратко получить понимание об актах по форме КС-2. Как было отмечено выше, форма КС-2 является актом на выполненные работы. Примечательно, что составление актов может быть как на каждый отчетный месяц, так и один раз за весь период строительства. Второй вариант случается значительно реже, чем первый, но, тем не менее, он существует.

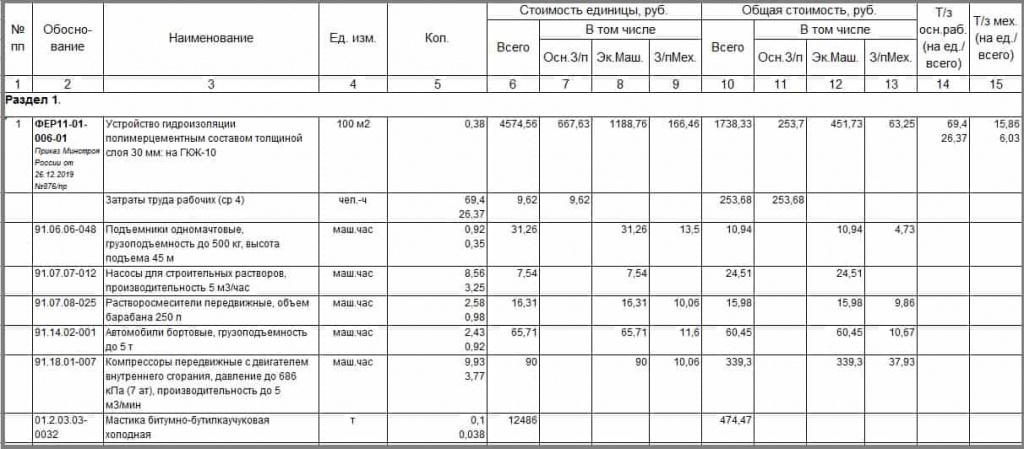

На рисунке 1 приведена форма акта КС-2, которая будет полезна в дальнейшем при понимании того, что это в строительстве — М-29. Как видно, приведенная форма акта КС-2 содержит в себе расценки из сметно-нормативной базы ФЕР. Каждая расценка, как из ФЕР или ТЕР, так и из ГЭСН, содержит в своем составе данные о ресурсах, которые необходимы для выполнения объема работ в каждой норме.

Рисунок 1. КС-2

На основании ресурсной части, а именно на основании используемых материалов, составляется образец списания материалов по форме М-29. Ведь так как форма М-29 является отчетом о расходе основных материалов, именно ресурсная часть КС-2 играет важную роль в составлении данного документа.

Однако чаще всего отчет М-29 составляется один раз на каждый объект строительства. Кроме того, документ данного типа ведется на протяжении года и является неким итоговым отчетом о расходе материалов на объекте в целом. Однако промежуточный отчет о расходе материалов, как правило, предоставляется ежемесячно. Обычно ведением и занесением сведений в форму М-29 занимается производитель работ или начальник участка на объекте.

Необходимо также отметить, что образец формы М-29 должен присутствовать на каждом отдельном объекте строительной компании. То есть если организация одновременно производит строительно-монтажные работы на нескольких объектах, то для каждого из них составляется отдельный отчет о расходе материалов.

Кстати, следует также иметь в виду, что М-29 является не единственной отчетной формой о расходе материалов на объекте. Помимо указанного документа могут быть составлены также отчет о расходе материалов другой утвержденной для объекта формы. Кроме этого, могут присутствовать различные связанные документы, например, образцы заполнения ведомости смонтированного оборудования по форме 5 и прочие.

Основной целью списания материалов по форме М-29 в строительстве является сопоставление материалов, которые были запланированы и закуплены для производства того или иного вида работ, с материалами, которые фактически были использованы при проведении строительно-монтажных работ на объекте.

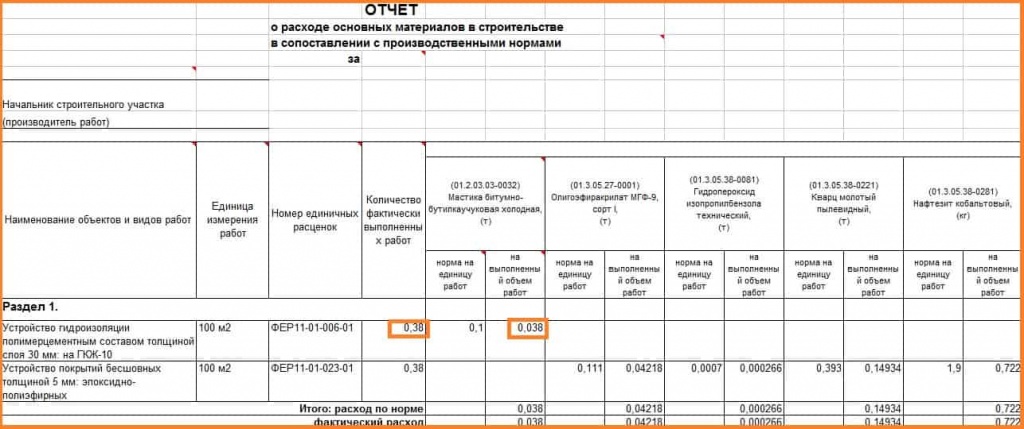

Образец заполнения формы списания материалов М-29

Форма 29 на списание материалов, составленная на основании акта КС-2, продемонстрированного на рисунке 1, приведена на рисунке 2. Следует отметить, что, так как акт о выполненных работах КС-2 не имеет в обосновании какой-либо реальной сметы, все данные приведены в нем спонтанно. Поэтому примененные расценки и объемы в них носят лишь демонстрационный характер.

Рисунок 2. М-29

Кстати, существует возможность скачать бесплатно бланк калькуляции или другого схожего документа, на основании которого в дальнейшем происходит составление формы М-29. Однако чаще всего данная форма создается на основании именно КС-2 и сметных форм различного вида, а также на основании некоторых прочих документов, о которых будет написано далее по тексту.

Итак, прежде всего, как можно увидеть на рисунке 2, списание материалов по форме М-29 происходит с указанием наименования документа и отчетного периода за какой-либо промежуток времени. После этого должно быть указание на лицо, осуществляющее сопоставление материалов по данной форме.

Следует также отметить, что если на объекте строительно-монтажные работы ведутся под наблюдением нескольких производителей работ, мастеров или начальников участка, то образец заполнения отчета М-29 предоставляется старшим прорабом на объекте. Также необходимо обозначить, что промежуточные отчеты по данной форме должны предоставляться для утверждения в бухгалтерию строительной организации ежемесячно.

После указания всех необходимых данных в «шапке» документа, образец заполнения формы М-29 в строительстве предполагает заполнение основной части. Как можно увидеть на рисунке 2, основную часть формы составляет таблица, в которую заносятся сведения из различных источников.

Таблица списания в М-29 имеет следующие основные столбцы:

- «Наименование объектов и видов работ»;

- «Единица измерения работ»;

- «Номер единичных расценок»;

- «Количество фактически выполненных работ».

Далее в бланке списания материалов по форме М-29 идет перечисление всех ресурсов, которые необходимы для строительства объекта в целом. Общее количество материалов распределяется по работам, внесенным в первый столбец формы, с указанием необходимого количества для одной единицы работ и фактического количества материала.

Скачать бесплатно бланк М-29 не составляет особого труда. Однако следует отметить, что удобнее и быстрее всего получить этот бланк из специализированных сметных программ и программных комплексов на основании уже готового акта КС-2.

Образец заполнения М-29 на основании КС-2

Для более ясного понимания о заполнении отчета по форме М-29, лучше всего провести анализ связи между отчетом и формой КС-2. Для этого следует снова обратиться к формам, приведенным в качестве примера на рисунках 1 и 2 в данной статье.

Итак, следует обратить внимание, что первой позицией в акте КС-2 указана норма под шифром ФЕР11-01-006-01. Данная норма находится в сборнике 11, который объединяет в своем составе расценки на устройство полов и на сопутствующие данному виду строительства работы. Эта информация может помочь при ориентировании во время заполнения образца списания материалов в строительстве по М-29.

Таким образом, в бланк М-29 на рисунке 2 также первой позицией включена норма под шифром ФЕР11-01-006-01, о чем свидетельствует номер расценки в третьем столбце таблицы. Кроме этого, в данном столбце могут быть указаны не только расценки из сметно-нормативной базы ФЕР, но также ГЭСН, ТЕР и прочих баз сметных расценок.

Примененная норма под шифром ФЕР11-01-006-01 предусматривает строительные работы по устройству гидроизоляции пола. Это наименование работ обозначено в первом столбце унифицированной формы М-29 на рисунке 2.

Кроме того, образец М-29 содержит такие данные о норме, как единица измерения работ и количество выполненных работ для каждой позиции. Так, устройство гидроизоляции в норме ФЕР11-01-006-01 измеряется в 100м2. Объемы выполненных работ, согласно акту КС-2 на рисунке 1, для первой позиции составляют 38м2, то есть для измерителя в 100м2 — 0,38.

Если скачать форму М-29 с пустыми столбцами и строками, то заполнение должно проводиться вручную на основании формы КС-2 или сметы. Обычно заполнением основных данных в организации занимаются специалисты отдела ПТО, а производитель работ указывает фактический расход каждого материала по позициям.

Таким образом, материальный отчет М-29 в первых трех столбцах должен соответствовать набору работ в утвержденном локальном сметном расчете, смете по форме №4 или локальной смете другого вида. Четвертый столбец должен соответствовать объему фактически выполненных работ, учтенных в акте КС-2.

Далее заполнение образца заполнения М-29 происходит на основании ресурсной части каждой расценки. Для краткости в тексте данной статьи будет рассмотрена лишь одна позиция, так как внесение сведений о прочих материальных ресурсах происходит по аналогии.

Как заполнить М-29 в позиции 1 на приведенном примере, становится понятно, если обратиться к первому материалу, учтенному в норме под шифром ФЕР11-01-006-01. Как можно увидеть на рисунке 1, таким ресурсом является холодная битумно-бутилкаучуковая мастика. Данный ресурс также является первым по счету в составе формы М-29 на рисунке 2.

Следует обратить внимание, что столбец с указанием материала при заполнении формы М-29 имеет внутреннее деление на две графы. Первая графа отражает норму расхода на единицу объема работ, то есть в данном случае на 100м2. Вторая графа включает сведения о фактическом расходе материала, который указывается в акте выполненных работ КС-2.

Прочие сведения в примерах заполнения формы М-29

Следует отметить, что акты КС-2 составляются на основании тех данных о выполненных работах, которые были предоставлены производителями работ, мастерами или начальниками участка. Поэтому при списании по форме М-29 материалов не должно возникать никаких неожиданных несоответствий или неточностей.

Однако иногда случается такое, что согласно норме расхода в акте КС-2 учтено одно количество материала, а по фактически выполненным работам объем расхода совершенно другой. В таком случае форма отчета о расходе материалов, составленная с использованием автоматизированных программных расчетов, например, М-29 в «Гранд-смете», не будет учитывать несоответствие.

Как правило, при расходе материала по факту в меньшем или большем количестве, чем учтено в КС-2 и смете, ответственное лицо составляет объяснительную записку с указанием причин такого списания по форме М-29. Объяснительная записка составляется по утвержденной форме внутреннего документооборота в организации.

Помимо прочего, списание материалов в строительстве по М-29 должно учитывать данные из комплектовочной карты на объект. Комплектовочные карты, как правило, составляются специалистами отдела ПТО. В данном виде документа приводятся расчеты об общем количестве того или иного материала, который необходим для строительства объекта. При этом в комплектовочной карте учитываются сведения о поставке, а также плановый расход каждого материала по месяцам и годам.

Как правило, комплектовочные карты имеют внутреннее подразделение на виды строительно-монтажных работ. Кроме этого, информация о материалах может быть сгруппирована по типу материалов: сборные железобетонные изделия, трубы, кабели и т.д. На основании таких упорядоченных комплектовочных документов намного эффективнее составлять и образцы ведомости списания материалов М-29.

Следует также отметить, что образец заполнения акта М-29 на рисунке 2, как уже отмечалось выше, учитывал данные из акта на выполненные работы по форме КС-2. Однако форма М-29 может быть составлена также и на основании журнала учета выполненных работ по форме КС-6.

Журнал учета выполненных работ является особенно актуальным в случаях, когда ведется продолжительное строительство объекта. Обычно при долгих сроках производства строительно-монтажных работ каждый месяц формируются один или несколько актов по форме КС-2, а также по форме М-29.

При завершении строительства и подведении итогов все существующие акты КС-2 вносятся в журнал учета выполненных работ КС-6. В специализированных программных комплексах существует возможность составления КС-6 автоматически, что, в свою очередь позволяет, создать и М-29 на основании данной формы. Например, создание М-29 в «Гранд-смете» на основании КС-6 позволит ускорить процесс списания материалов на любом объекте.

Однако является вполне приемлемым вариантом скачать М-29 и составить данный вид отчетности с помощью подсчетов и заполнения всех граф формы вручную. Этот способ является достаточно длительным, однако запрета на предоставление такого вида документации на сегодняшний день нет во многих организациях.

Таким образом, ведение формы М-29 не является основной обязанностью специалиста сметного отдела. Однако непосредственное участие в создании отчета и в его контроле все же неизбежно.

Источник smetchik.com