В данной статье мы продолжаем рассматривать изменения в бухгалтерских программах фирмы 1С, связанные с появлением новых Федеральных стандартов бухгалтерского учета.

Как мы знаем, 17 сентября 2020 года Министерство финансов Российской Федерации своим Приказом № 204н утвердило Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Утвержденные ФСБУ применяются в бухгалтерском учете, начиная с бухгалтерской (финансовой) отчетности за 2022 год.

Также с 1 января 2022 года признаются утратившими силу Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 и Методические указания по бухгалтерскому учету основных средств.Организации могут принять решение о применении этих новых Стандартов до указанного в приказе срока.

Естественно, ФСБУ 6/2020 отличается от ПБУ 6/01. Причем отличия начинаются уже с определения, что такое объект основных средств.

В соответствии с п. 4 ФСБУ 6/2020 для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

Учет малоценного оборудования и запасов в 1С:Бухгалтерии

а) имеет материально-вещественную форму;

б) предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

в) предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

г) способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

В признаках присутствует новый пункт о том, что актив имеет материально-вещественную форму. Это позволило исключить из ФСБУ длинное повествование о том, что относится к основным средствам и, что в их составе учитывается. Отсутствует условие о том, что организация не предполагает последующую перепродажу данного объекта. Достаточно, что объект предназначен для использования организацией в течение периода более 12 месяцев.

Но более революционным в данном ФСБУ получился следующий пункт. В соответствии с п.

5 ФСБУ 6/2020 организация может принять решение не применять настоящий Стандарт в отношении активов, характеризующихся одновременно признаками, установленными пунктом 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией. Организация должна обеспечить надлежащий контроль наличия и движения таких активов.

Учет инструмента, строительных и расходных материалов в EqMan!

Таким образом, ФСБУ разрешает списывать затраты на приобретение «несущественных» для целей бухгалтерского учета объектов основных средств, стоимостью ниже какого-то стоимостного лимита, сразу же при их приобретении. Причем существенность информации о таких объектах и лимит их стоимости определяется организацией самостоятельно.

Обратите внимание в чем разница. ПБУ 6/01 всего лишь разрешает основные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей, учитывать в бухгалтерском учете в качестве материально-производственных запасов. Во-первых, есть законодательно установленный предельный стоимостной лимит. Во-вторых, расходы по таким активам признаются не сразу, а только в момент их передачи в производство (эксплуатацию).

Подобная норма существует и в уже действующем ФСБУ 5/2019 «Запасы». В соответствии с п. 2 ФСБУ 5/2019, организация может принять решение не применять настоящий Стандарт в отношении запасов, предназначенных для управленческих нужд. При этом затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены.

Учитывая требования п. 5 ФСБУ 6/2020 и п. 2 ФСБУ 5/2019, разработчики программы 1С:Бухгалтерия 8 редакция 3.0 добавили в программе новый вид номенклатуры, который назвали Малоценное оборудование и запасы, а также доработали ряд документов конфигурации.

Создание элемента справочника Номенклатура с новым видом номенклатуры показано на Рис. 1.

На каком же счете бухгалтерского учета учитывается новый вид номенклатуры? Для того, чтобы выяснить этот вопрос, мы откроем регистр сведений Счета учета номенклатуры.

Как мы видим, новый вид номенклатуры учитывается на каком-то «новом» счете бухгалтерского учета с кодом 10.21.1. При продаже актива (так как это не товар и не продукция) признается прочий доход. Остальные счета учета также соответствуют прочему имуществу.

Регистр сведений Счета учета номенклатуры для вида номенклатуры Малоценное оборудование и запасы показан на Рис. 2.

Давайте откроем План счетов бухгалтерского учета и посмотрим, что из себя представляет счет 10.21 «Малоценное оборудование и запасы».

Это активный количественный счет. Аналитический учет по счету ведется по отдельным наименованиям имущества (вид субконто «Номенклатура»). В зависимости от настроек параметров учета, аналитический учет также может вестись по местам хранения (вид субконто «Склады») и партиям имущества (вид субконто «Партии»).

К счету открыты два субсчета 2-го уровня.

На активном количественном субсчете 10.21.1 «Приобретение малоценного оборудования и запасов» учитывается поступление и наличие оборудования и запасов, являющихся не существенными для целей бухгалтерского учета.

На пассивном субсчете 10.21.2 «Выбытие малоценного оборудования и запасов» учитываются расходы, отраженные в бухгалтерском учете в момент поступления не существенного оборудования и запасов.

Счет учета 10.21 и его субсчета показаны на Рис. 3.

Теперь для того, чтобы посмотреть, как это все работает, давайте выполним небольшой пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц.

Организация «Рассвет» приняла решение о применении норм Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», начиная с 2021 года.

В соответствии с п. 5 ФСБУ 6/2020 организация приняла решение, что активы, соответствующие по признакам основным средствам, стоимостью до 100 000 рублей включительно, не являются существенными для бухгалтерского учета.

В апреле 2021 года для дирекции было приобретено оборудование (например принтер) стоимостью 60 000 рублей, в том числе НДС 20% (10 000 рублей). В нашем примере мы назовем этот актив Малоценное оборудование. Доставка оборудования на склад организации была осуществлена поставщиком. Стоимость доставки составляет 2 000 рублей, в том числе НДС 20% (400 рублей).

Для отражения в программе факта приобретения актива с видом номенклатуры Малоценное оборудование и запасы используется документ Поступление (акты, накладные, УПД) с видом операции Товары. Давайте создадим и заполним этот документ.

В «шапке» документа укажем поставщика и договор с ним. В табличной части выберем (создадим и выберем) номенклатуру, соответствующую приобретенному активу, с видом Малоценное оборудование и запасы. Укажем ее количество и цену.

Обратите внимание на реквизит табличной части Счет учета. При выборе номенклатуры с видом Малоценное оборудование и запасы, в этот реквизит прописался счет затрат, статья затрат и подразделение.

В соответствии с п. 5 ФСБУ 6/2020 затраты на приобретение, создание не существенных для бухгалтерского учета активов (в программе эти активы соответствуют виду номенклатуры Малоценное оборудование и запасы) признаются расходами периода, в котором они понесены. Следовательно, программа нам подготовила счет затрат и его аналитику для признания расходов.

Счет затрат соответствует реквизиту Основной счет учета затрат настройки учетной политики в программе. Статья затрат – это новый предопределенный элемент справочника Статьи затрат с видом расходов для налогового учета Материальные расходы. Подразделение — это подразделение организации, назначенное в программе «основным». Естественно, при необходимости, можно все изменить вручную, но для нашего примера счет затрат 26 «Общехозяйственные расходы» полностью подходит.

Пример заполнения документа Поступление, при приобретении малоценного оборудования, показан на Рис. 4.

При проведении документ оприходует в бухгалтерском и налоговом учете номенклатуру с видом Малоценное оборудование и запасы по дебету счета 10.21.1 «Приобретение малоценного оборудования и запасов» и сразу, не списывая актив с учета, признает расходы на его приобретение по дебету затратного счета (в нашем примере счет 26) в корреспонденции с кредитом счета 10.21.2 «Выбытие малоценного оборудования и запасов». Расходы признаются только в бухгалтерском учете. В целях налогообложения прибыли пока никаких расходов нет, так как расходы будут признаны только при передаче имущества в эксплуатацию (производство). Поэтому по дебету счета 26 и кредиту счета 10.21.2 регистрируются временные разницы, соответствующие сумме расходов в бухгалтерском учете. Также документ не забудет выделить по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» сумму предъявленного поставщиком НДС.

Проводки документа Поступление показаны на Рис. 5.

Теперь давайте разберемся с дополнительными расходами. Дополнительные расходы (в том числе доставка) относятся (в данном случае) к затратам на приобретение не существенных для бухгалтерского учета активов, значит они также признаются расходами периода, в котором они понесены.

Для учета дополнительных расходов в программе мы воспользуемся документом Поступление доп. расходов. Документ удобно создать на основании документа Поступление.

В «шапке» документа указывается поставщик и договор с ним.

На закладке Главное указывается сумма дополнительных расходов (стоимость доставки) и способ их распределения (в бухгалтерском учете основным способом распределения расходов является распределение по сумме).

Табличная часть на закладке Товары при вводе документа на основании документа Поступление заполняется автоматически и содержит номенклатуру из документа основания. Обратите внимание на реквизит табличной части Счет учета (БУ). В нем для признания расходов прописаны: счет затрат, предопределенная статья затрат и подразделение. А в реквизите Счет учета (НУ) указан счет 10.21.1.

Документ Поступление доп. расходов показан на Рис. 6.

При проведении документ учтет в бухгалтерском и налоговом учете в стоимости актива по дебету счета 10.21.1 стоимость дополнительных расходов и сразу признает эти расходы в бухгалтерском учете по дебету затратного счета в корреспонденции с кредитом счета 10.21.2. В целях налогообложения прибыли расходов нет, поэтому по дебету счета 26 и кредиту счета 10.21.2 регистрируются временные разницы, соответствующие сумме дополнительных расходов. Точно такие же проводки мы видели при проведении документа Поступление.

Проводки документа Поступление доп. расходов показаны на Рис. 7.

Давайте внимательно посмотрим оборотно-сальдовую ведомость по счету 10.21 и его субсчетам.

По дебету субсчета 10.21.1 «Приобретение малоценного оборудования и запасов» учтено малоценное оборудование в количестве одной единицы стоимостью в бухгалтерском учете и в целях налогообложения прибыли 52 000 рублей (50 000 рублей – цена приобретения плюс 2 000 рублей – доставка).

Кредит субсчета 10.21.2 «Выбытие малоценного оборудования и запасов» показывает, что в бухгалтерском учете были признаны расходы в сумме 52 000 рублей. В налоговом учете никаких расходов не было, поэтому зарегистрированы временные разницы также в сумме 52 000 рублей.

Полную информацию об активе дает только счет 10.21 «Малоценное оборудование и запасы». Мы видим, что у нас в учете числится единица малоценного оборудования. Стоимость актива в бухгалтерском учете равна нулю (расходы на приобретение признаны), а стоимость актива в налоговом учете составляет 52 000 рублей, и в стоимости актива зарегистрированы соответствующие временные разницы.

Оборотно-сальдовая ведомость по счету 10.21 и его субсчетам показана на Рис. 8.

Расходы в момент приобретения малоценного оборудования и запасов признаются только в бухгалтерском учете. В целях налогообложения прибыли, в соответствии с пп. 3 п. 1 ст. 254 НК РФ, стоимость такого имущества включается в состав материальных расходов по мере ввода его в эксплуатацию. Другими словами, расходы в налоговом учете будут позже.

Поэтому, как мы видели, программа, в соответствии с ПБУ 18/02, зарегистрировала в стоимости малоценного оборудования вычитаемые временные разницы.

Вычитаемые временные разницы (ВВР) приводят к начислению отложенных налоговых активов (ОНА). Таким образом, если в текущем месяце малоценное оборудование не будет передано в эксплуатацию (у нас в примере так и произошло), то в текущем месяце при закрытии месяца в бухгалтерском учете по виду актива Материалы будет начислен отложенный налоговый актив.

ОНА = ВВР * СТнп = 52 000 руб. * 20% = 10 400 руб.

Справка-расчет отложенного налога на прибыль и соответствующая проводка регламентной операции показаны на Рис. 9.

Теперь давайте посмотрим, что будет происходить с малоценным оборудованием при передаче его в эксплуатацию.

Например, в мае 2021 года оборудование со склада было передано для использования в дирекцию материально-ответственному лицу Петровой Марии Петровне.

Для выполнения данной операции в программе в настоящий момент можно использовать два вида документов. Либо «традиционный», всегда использующийся для данной цели, документ Передача материалов в эксплуатацию. Либо документ с новым названием Расход материалов, который представляет из себя совсем недавно доработанный и переименованный документ Требование-накладная. Мы воспользуемся вторым вариантом, так как нам интересно, что в документе изменилось.

У документа теперь два вида операции: Использование материалов и Передача сотруднику. При выборе первого вида операции, имущество просто списывается на расходы. При выборе второго вида операции, имущество дополнительно учитывается на забалансовом счете за материально-ответственным лицом.

Так как в соответствии с п.5 ФСБУ 6/2020, организация должна обеспечить надлежащий контроль наличия и движения таких активов, нам (в нашем примере) необходимо использовать вид операции Передача сотруднику и указать материально-ответственное лицо.

Переключатель Учитывать по сотруднику необходимо установить в положение Расход и остатки, иначе документ не только учтет имущество за материально-ответственным лицом, но и сразу же его с него спишет.

Счет затрат теперь в документе указывается немного по-другому. Он указывается либо в «шапке» документа, либо в «списке» (в табличной части документа). При передаче сотруднику малоценного оборудования, в качестве счета затрат лучше использовать счет затрат, который использовался при поступлении имущества, причем, с той же аналитикой.

Пример заполнения документа Расход материалов показан на Рис. 10

![]()

При проведении документ сформирует ряд интересных проводок.

Во-первых (проводка №2), спишет в количественном и налоговом учете малоценное оборудование с кредита счета 10.21.1 в дебет счета затрат. Расходы признаются только в налоговом учете (в бухгалтерском учете расходы признаны при поступлении имущества), поэтому регистрируются временные разницы со знаком минус.

Во-вторых (проводка №1), так как на счете 10.21.1 осталась стоимость имущества в бухгалтерском учете, а на счете 10.21.2 — расходы, принятые по имуществу в бухгалтерском учете, и суммы временных разниц, то данные счета закрываются за счет друг друга.

В-третьих (проводка №3), переданное в эксплуатацию малоценное оборудование учитывается за материально-ответственным лицом по дебету забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Проводки документа Расход материалов показаны на Рис. 11.

При передаче малоценного оборудования в эксплуатацию были признаны расходы в целях налогообложения прибыли. Расходы в бухгалтерском учете и налоговом учете сравнялись. При этом были списаны вычитаемые временные разницы. Уменьшение вычитаемых временных разниц (ВВР) приводит к погашению отложенных налоговых активов (ОНА).

пог. ОНА = умен. ВВР * СТнп = 52 000 руб. * 20% = 10 400 руб.

Так как списание (уменьшение) вычитаемых временных разниц происходит в том же отчетном периоде, что и их признание, отложенный налоговый актив просто сторнируется.

Проводка регламентной операции Расчет отложенного налога по ПБУ 18 за май 2021 года показана на Рис. 12.

Теперь, напоследок, так как проводки по списанию малоценного оборудования были достаточно сложными, посмотрим оборотно-сальдовые ведомости.

Как мы видим, малоценное оборудование теперь полностью списалось с балансового счета 10.21 и учитывается только за балансом на счете МЦ.04 за материально-ответственным лицом.

Оборотно-сальдовые ведомости по счетам 10.21 и МЦ.04 показаны на Рис. 13.

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»

Если Вы не являетесь нашим клиентом — Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

Источник: www.1c-usoft.ru

МБП — что это? Учет малоценных и быстроизнашивающихся предметов

Учет малоценных быстроизнашивающихся предметов (МБП) – крайне важная категория в бухучете. В своей деятельности ни одно предприятие не может обойтись без упомянутого явления. В данной статье мы постараемся дать как можно более полный и развернутый ответ на вопрос: «МБП — что это такое?»

Немного теории

Любое предприятие покупает и использует много продуктов, которые нельзя отнести к основным средствам. Вот их-то в бухучете и называют малоценными быстроизнашивающимися предметами. Чтобы было более понятно, расскажем, о чем, собственно, идет речь.

Что можно отнести к МБП

По сути, малоценные и быстроизнашивающиеся предметы – это средства труда, но их стоимость включают в запасы предприятия. Основным принципом отнесения того или иного оборудования, инструмента и т. д. к МБП является определение его срока службы, а также первоначальная цена.

Следует учитывать, что к МБП мы причисляем часть материально-производственных запасов организации, срок службы которых – менее одного года, при этом их стоимость не играет роли (они являются быстроизнашивающимися).

Еще одним принципом отнесения товаров к данной группе является верхняя граница стоимости малоценных быстроизнашивающихся предметов. Она-то и определяет, отнести ли их к основным средствам или именно к МБП. Таким образом, стоимость МБП – значимый критерий.

Пользуясь подобным определением, к малоценным быстроизнашивающимся предметам можно отнести спецодежду, обувь, оргтехнику, посуду, предметы быта и т. д. Независимо от сроков полезного пользования и от стоимости, в группу МБП также включают специализированные инструменты, приспособления узкоцелевого назначения, необходимые для производства; сменные детали оборудования; орудия для ловли; бензопилы.

К МБ-предметам нельзя относить сельскохозяйственные машины и орудия труда, строительный инвентарь и инструмент, рабочий вид скота. Все это включают в состав основных средств независимо от сроков службы и стоимости.

Немного истории

Деньги, потраченные организацией на приобретение определенных предметов, не стоит вносить в статью расходов. Эти вещи могут быть использованы в течение долгого времени, а могут иметь и одноразовое применение. В первом случае речь идет об основных средствах. А вот во втором – об оборотных. И расход признают в момент списания. Так думали и думают бухгалтеры.

Но еще в прошлом веке специалисты в этой сфере пришли к важному решению: предметы, которыми пользуются несколько лет и которые при этом имеют довольно низкую стоимость, сложно причислять к основным средствам. Потому наши коллеги решили убрать из упомянутой категории определенную часть объектов. Их назвали малоценными быстроизнашивающимися предметами (МБП) и включили в состав оборотных средств.

Критерии отнесения товаров к БМП

В названии этого термина уже заложены два принципа: маленькая цена и срок службы – быстрый износ. Основным критерием был стоимостный лимит и срок службы. Лимит время от времени менялся. А вот под сроком службы всегда понимали один год. Значит, теоретически могло быть всего четыре варианта отнесения приобретенных вещей к рассматриваемой нами категории:

- Предмет стоит меньше денежного лимита, но эксплуатируется более одного года.

- Вещь стоит меньше лимита, но и служит меньше года.

- Предмет стоит более лимита, служит больше 12 месяцев.

- Объект стоит меньше лимита и служит менее года.

Раньше только четвертую группу могли бы отнести к МБП и назвать оборотными средствами. Изначально предполагалось, что первая, вторая и третья группы будут отнесены к основным средствам. Но на практике люди помнили о ценовом лимите и забывали о времени службы. Так МБП стали самостоятельной группой. Целые кафедры институтов занимались исследованиями малоценных и быстроизнашивающихся предметов.

Как работать с МБП. Теоретики vs практики

Практикой выработалось несколько вариантов:

1. Приходовались и передавались в эксплуатацию предметы на 12 счет «Малоценные быстроизнашивающиеся предметы». Они проходили по стоимости приобретения в активе. А в конце каждого месяца списывалась на расходы 1/12 этой цены. Т. е. срок эксплуатации мог быть и более года, но стоимость оборудования или, скажем, инвентаря списывалась именно за 12 месяцев.

2. При сдаче в эксплуатацию объекта начислялся сразу износ в 50 %. А остальные 50 % – в момент его списания.

Вторым вариантом пользовались, конечно, чаще. Он был более прост для бухгалтера. К тому же у первого были свои недостатки. В месяц покупки в балансе проходила вся стоимость объекта, а это нелогично увеличивало прибыль данного месяца. Далее, конечно, равномерное начисление износа уменьшало прибыль последующих отчетных периодов, но это было не совсем корректно.

С научной точки зрения оба варианта являлись несовершенными.

Был еще один недостаток в учете МБП. Есть такие вещи, цена которых мала. Практикующие бухгалтеры настояли на том, что эти предметы сразу списывались на текущие расходы. И тут не нужна никакая амортизация и износ. Весьма удобно, не так ли? Но теоретиков очень смущал такой подход. Впрочем, на исход дела их мнение не особо повлияло.

Практика остается практикой, ведь это все снижало прибыль предприятия в месяце закупки, а значит, упрощало работу бухгалтеров.

Позднее решили отменить МБП, однако это не устранило проблему. Но это все – день вчерашний. А сегодня малоценные и быстроизнашивающиеся предметы все еще существуют, и ведется их учет. О том, как это происходит, и пойдет речь далее. Итак, МБП: что это такое и с чем его едят?

Работа с ПБУ 5/98

Учет малоценных и быстроизнашивающихся предметов осуществляется согласно положениям бухгалтерского учета ПБУ 5/98 («Учет материально-производственных запасов»). Жизненный цикл малоценных быстроизнашивающихся предметов имеет три стадии: поступление, эксплуатация, выбытие. В соответствии с этим выделяют такие этапы учета:

- поступление;

- выдача МБП;

- передача в эксплуатацию;

- износ;

- списание МБП.

Первый и второй варианты производятся по аналогии с порядком учета материалов. А вот МБП в эксплуатации имеет свои особенности, которые обусловлены выбором вида учета и списания.

Малоценные предметы, цена которых находится в пределах 1/20 установленного лимита за условную единицу, списывают в расходы производства по мере их поступления в эксплуатацию. Для БМП стоимостью выше 1/20 установленного минимума принято начислять амортизацию. Она насчитывается обычно такими способами: процентным, линейным, пропорциональным объему продукции. Вкратце объясним, что это такое.

При использовании линейного способа амортизации берут нормы, исходя из срока полезной службы МБП. Начисляя амортизацию процентным способом, пользуются одним из двух вариантов: в объеме 100 % при передаче в эксплуатацию или же в размере 50 % их цены при выдаче со склада в пользование, а оставшиеся 50 % – при выбытии. Остатки от списания МБП (материальные ценности) приходуют по рыночной цене на дату списания и записывают на финансовый результат (ДТ 10, КТ 80).

Более подробно об учете: этапы, особенности, нюансы

Каждое предприятие ведет учет МБП. Как это происходит на практике? Алгоритм прост:

Бухгалтерия организации приходует товары.

Осуществляет контроль за сохранностью.

Определяет стоимость малоценных быстроизнашивающихся предметов.

Контролирует сроки эксплуатации.

Списывает изношенные МБП.

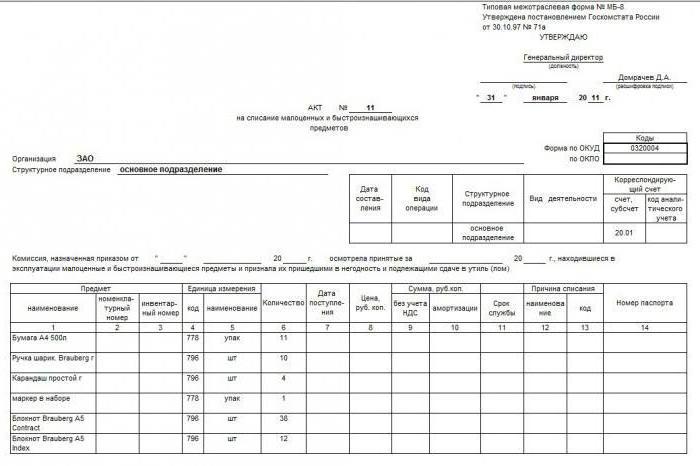

С 2014 года при передаче вещей в эксплуатацию износ БМП начисляют не на всю стоимость, а на половину за минусом остаточной. Остаток в 50 % начисляют уже при списании. При передаче малоценных быстроизнашивающихся товаров в пользование их закрепляют за материально ответственными людьми. Затем им присваивают инвентарные номера, что упрощает проведение инвентаризации. На последнем этапе составляют акт списания (образец заполнения см. ниже) МБП.

Данные предметы необходимо не забыть снять с учета (с материально ответственного лица). Предприятия самостоятельно определяют пределы стоимости для МБП. Что это означает? Абсолютную выгоду. Потому что к упомянутой категории относят, по сути, основные средства. МБП в эксплуатации претерпевают моральный и физический износ, стоимость основных средств уменшается.

В балансе они проходят по остаточной стоимости, которая является разницей между начальной ценой и суммой начисленного износа за определенный отчетный период. В первоначальную стоимость МБП включаются и расходы по их приобретению.

Износ и списание

Износ МБП – часть издержек в производстве. Начислять износ по каждому отдельному предмету, как для основных средств, сложно. Потому выбирают один из двух способов учета МБП (что это такое – мы подробно расписали выше), согласно учетной политике предприятия. Существует специальный акт списания. Образец такого документа, представленный на фото ниже, поможет сориентироваться начинающим бухгалтерам в этом вопросе.

Бывает, что МБП, выданные в пользование, сразу списываются: дебет счетов 20, 23, 26, 25, 31, 43. Или ДТ 29, 08, 88, 81, 96. Кредит счета 12, на субсчет 1.

Счета для учета МБП

Для учета передвижения МБП и их износа используют разные счета: 13, 12, 15, 16, 48… Все действия, связанные с поступлением МБП, — такие же, как и при учете материалов, т. е. используются 15, 16 счета. Тогда все операции отражают предварительно в ДТ15. Далее приходуют и списывают на 16 счет МБП.

Вышедшие из строя предметы оформляют через акт выбытия.

Что ж, мы с вами рассмотрели такое понятие, как МБП: что это, как осуществляется учет предметов данной категории и их списание. Хотелось бы надеяться, что время, потраченное на прочтение материала, не прошло для вас впустую.

Источник: fb.ru

Малоценный материал в строительстве

В связи с тем что в 19 и 28 рассмотрены вопросы, связанные с механизацией учета труда и заработной платы, учета материалов, малоценных и быстроизнашивающихся предметов, в данной главе мы только напомним особенности построения [c.219]

Раздел П «Производственные запасы» объединяет счета для учета предметов труда. В него включены счета для учета материалов, малоценных и быстроизнашивающихся предметов, заготовления и приобретения материалов, отклонений в стоимости материалов. [c.103]

Учет материалов, малоценных и быстроизнашивающихся предметов [c.111]

СХЕМА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ, МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ [c.140]

Для аналитического учета материалов, малоценных и быстроизнашивающихся предметов [c.68]

Малоценные и быстроизнашивающиеся предметы представляют собой особую группу оборотных средств, предназначенную для многократного участия в процессе производства. При этом они имеют свойства, характерные для основных средств, т. е. постепенно снашиваются, сохраняют натуральную (вещественную) форму, переносят свою стоимость на изготовленную продукцию постепенно. В то же время способы воспроизводства, порядок закупки и приобретения, использования в производстве обусловливают ведение учета МБП аналогично действующему порядку учета материальных ценностей. Поэтому под учетом материальных ценностей обычно понимается учет материалов, малоценных и быстроизнашивающихся предметов. [c.8]

В восьмой главе этой книги в качестве примера предлагаются учетные схемы на основе ведения журнала хозяйственных операций и мемориальных ордеров. Рассматриваются возможные варианты учета материалов, малоценных и быстроизнашивающихся предметов, товаров, основных средств и нематериальных активов, начисления износа по нематериальным активам, основным средствам, малоценным и быстроизнашивающимся предметам, учета расчетов с подотчетными лицами, дебиторами и кредиторами, по заработной плате. Отдельно разбираются вопросы учета НДС по приобретенным материальным ценностям и зачета данных сумм при уплате указанных налогов. Заполнение журналов и ведомостей показано на условном цифровом примере. [c.6]

Учет приобретения малоценных и быстроизнашивающихся предметов, а также учет движения этих предметов, находящихся в запасе (на складе), ничем существенно не отличается от учета материалов. Особые различия возникают лишь с момента их передачи со склада в эксплуатацию. Если материалы, отпущенные в производство, списываются на счета учета затрат производства, то инструмент, хозяйственный инвентарь, спецодежда и тому подобные предметы в момент их отпуска со склада не могут быть списаны с учета и отнесены на расходы производства, так как они подобно основным средствам участвуют в процессе производства в нескольких производственных циклах (многократно). Поэтому отпуск указанных предметов со склада предприятия в эксплуатацию рассматривается как внутреннее перемещение и отражается в учете перечислением с субсчета Малоценные и быстроизнашивающиеся предметы на складе на субсчет тех же предметов в эксплуатации. [c.131]

Учет приобретения малоценных и быстроизнашивающихся предметов, а также учет движения этих предметов, находящихся в запасе (на складе), ничем существенно не отличается от учета материалов Особые различия возникают лишь с мо- [c.144]

В табл. 3.1 приводятся записи, оформляющие в АО Гранат за 199.. год движение оборотных нефинансовых активов на счетах бухгалтерского учета, а в табл. 3.2 — в экономическом балансе. В состав оборотных нефинансовых активов входят запасы материалов, малоценных и быстроизнашивающихся предметов, незавершенного производства, полуфабрикатов собственного производства, запасов готовой продукции, товаров отгруженных. Товары отгруженные в анализе финансового состояния АО Гранат рассматриваются как запасы, что соответствует учету реализации продукции по моменту зачисления выручки от реализации на расчетный счет (в отличие от учета реализации по моменту отгрузки). [c.117]

Федеральный закон от 21.11.96 г. № 129 ФЗ О бухгалтерском учете Гражданский кодекс Российской Федерации Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Министерства финансов РФ от 29.07.98 г. № 34н) План счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденный Минфином СССР от 1.11.91 г. № 56 (с изменениями и дополнениями на 24.12.98 г.) Положение по бухгалтерскому учету Учет основных средств (ПБУ 6/97), утвержденное приказом Минфина от 3.09.97 г. № 65н Приказ Минфина России от 17.02.97 г. №15 Об отражении в бухгалтерском учете операций по договору лизинга Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства Российской Федерации-от 5.08.92 г. № 552 с учетом изменении и дополнений Письмо Минфина России от 12.11.96 г. № 96 О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами Постановление Госкомстата России от 30.10.97 г. № 71а Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве Положение по бухгалтерскому учету Учетная политика организации (ПБУ 1/98), утвержденное приказом Минфина России от 9.12.98 г. № 60н Методические указания по бухгалтерскому [c.33]

Учет движения малоценных и быстроизнашивающихся предметов на складах хранения организуется так же, как и учет материалов. [c.164]

Исходными данными для составления плановой калькуляции служат планы работ и объем производства, плановые расчеты по затратам труда и расходы на его оплату, нормы затрат средств производства (амортизации основных производственных средств, расходов сырья и материалов, малоценных и быстроизнашивающихся предметов и других средств) и сметы общепроизводственных и общехозяйственных расходов. Назначение плановой калькуляции состоит в том, чтобы определить уровень затрат и себестоимость продукции, намечаемой к производству с учетом рыночного спроса она служит информацией для анализа и основой прогнозирования финансовых результатов производственной деятельности. При составлении плановой калькуляции учитывается все организационно-технические мероприятия, намечаемые на планируемый (предстоящий) период. [c.238]

Графа 4 (текущая деятельность) — показывают денежные средства, направленные на оплату товарно-материальных ценностей, выполненных работ и потребленных услуг. Это могут быть материалы (счет 10 Материалы ), малоценные и быстроизнашивающиеся предметы (счет 12 Малоценные и быстроизнашивающиеся предметы ), животные на выращивании и откорме (счет 11 Животные на выращивании и откорме ), услуги производственного характера (счет 20 Основное производство ). Обороты по оплате отражаются по дебету счета 60 и кредиту счетов учета денежных средств 50 Касса , 51 Расчетный счет , 52 Валютные средства , 55 Специальные счета в банках . [c.231]

Первичными документами, при помощи которых оформляется поступление основных средств и нематериальных активов, являются акт (накладная) приемки передачи основных средств ОС-1, инвентарная карточка учета основных средств ОС-4а, карточка учета нематериальных активов НМА-1, формы которых утверждены постановлением Госкомстата РФ № 71а от 30.10.97 г. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве . [c.507]

Выбытие основных средств оформляется актом на списание основных средств ОС-4 и актом (накладной) приемки-передачи основных средств ОС-1 (формы утверждены постановлением Госкомстата РФ № 71а от 30.10.97 г. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве ). [c.524]

Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве, постановление Госкомстата РФ от 30.10.97 № 71а. [c.720]

Особое внимание уделяется учету себестоимости производства строительных и монтажных работ и его составных частей — учету труда и заработной платы, основных средств, материалов, малоценных и быстроизнашивающихся предметов. [c.2]

В бухгалтерском учете предметы труда учитываются на синтетических счетах «Материалы», «Малоценные и быстроизнашивающиеся предметы», «Заготовление и приобретение материалов», «Отклонения в стоимости материалов». [c.120]

Счет 15 «Заготовление и приобретение материалов» предназначен для учета заготовления и приобретения материальных ценностей, относящихся к средствам в обороте (материалы, малоценные и быстроизнашивающиеся предметы, животные на выращивании и откорме). [c.131]

ИНВЕНТАРИЗАЦИЯ — периодич. проверка наличия ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств, а также ведения складского х-ва и реальности данных учета важное средство контроля за сохранностью социали-стич. собственности, соблюдением финансово-сметной и расчетной дисциплины. И. охватывает основные средства, незавершенное капитальное строительство, незаконченный капитальный ремонт, сырье и материалы, малоценные и быстроизнашивающиеся предметы, незавершенное произ-во и полуфабрикаты, готовую продукцию и товары, тару, животных на откорме и в нагуле, молодняк животных, деньги, денежные документы и бланки строгой отчетности, расходы будущих отчетных периодов, расчеты с финансовыми органами, кредитными [c.452]

Готовая продукция подсобных производств передается на склад по приемо-сдаточным накладным для последующего ее использования в строительном производстве в качестве строительных материалов, конструкций и деталей, инвентаря, инструмента, других материалов, малоценных и быстроизнашивающихся предметов. В бухгалтерском учете фактическая себестоимость оприходованных материальных ценностей списывается со счета 23 Вспомогательные производства в дебет счетов 10 Материалы и 13 Малоценные и быстроизнашивающиеся предметы . [c.322]

К важнейшим объектам учета на предприятии относятся нематериальные активы, основные средства, материалы, малоценные и быстроизнашивающиеся предметы, расчеты по заработной плате, производство продукции и производственные затраты, пошедшие на ее изготовление, готовая продукция и ее реализация, рас-четно-кредитные операции, финансовые результаты и т. я [c.23]

Второй уровень системы включает стандарты (положения) бухгалтерского учета и отчетности, задача которых регламентировать и давать рекомендации о ведении учета на отдельных его участках, по видам операций и специфическим видам деятельности предприятия. Стандарты регулируют вопросы организации учетной работы и формирования учетной политики. Российские стандарты должны быть увязаны и соответствовать Международным стандартам учета и отчетности, исходить из принципов и базовых правил бухгалтерского учета, зафиксированных в документах первого уровня. Помимо разработки стандартов по традиционным для российской практики документам, таким, как Положения по учету основных средств, материалов, малоценных и быстроизнашивающихся предметов, по учету затрат на производство и калькулированию себестоимости продукции и другим, предполагается создать стандарты по новым объектам учета и операциям, таким, как учет нематериальных активов, операций с ценными бумагами и т. п. [c.163]

Материальные ценности в бухгалтерском учете подразделяют на следующие группы строительные материалы конструкции и детали оборудование к установке отечественное и импортное прочие материалы малоценные и быстроизнашивающиеся предметы на складе и в эксплуатации временные (нетитульные) сооружения и приспособления. [c.377]

Учет приобретения и запасов МБП. Учет приобретения малоценных и быстроизнашивающихся предметов, их поступления и оприходования, запасов на складах ведется аналогично учету материалов. [c.143]

Сигнальная справка не является первичным учетным документом, поэтому ее форма не предусмотрена постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве». Сигнальная справка может быть составлена в произвольной форме, в том числе в форме обыкновенной служебной записки. Не запрещается даже вообще не оформлять никакой сигнальной справки на бумаге, а просто сообщить эти сведения, например по телефону. Однако необходимо иметь в виду, что в последнем случае будет очень сложно доказать, что сигнал о снижении запасов или о сверхнормативных остатках когда-либо поступал. Можно порекомендовать следующую примерную форму сигнальной справки. [c.381]

При смене материально ответственного лица организация провела инвентаризацию имущества и выявила излишки сырья, материалов, малоценных и быстроизнашивающихся предметов. Включается ли стоимость таких излишков в состав внереализационных доходов Как отражается в бухгалтерском учете операция по их оприходованию [c.73]

Выявленные при этом излишки основных средств, денежных средств, материальных ценностей, в том числе сырья, материалов, малоценных и быстроизнашивающихся предметов, фактическое наличие которых оказалось выше, чем отражено в регистрах бухгалтерского учета, приходуются и зачисляются в состав внереализационных доходов в качестве прибыли прошлых лет, выявленной в отчетном году. То есть производится следующая запись [c.73]

Справочная информация дополняет различными расшифровоч-ными сведениями показатели объектов планирования, учета, отчетности и анализа. В паспортах или инвентарных карточках учета основных средств, в документах по учету материалов, малоценных и быстроизнашивающихся предметов имеются показатели, которые определяют их параметры и качественную сторону, соз- [c.67]

Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капстроительстве [c.192]

Систематизация и обобщение данных при автоматизации бухгалтерского учета ведутся по отдельным функциональным задачам, на которые подразделяется совокупный объем учетно-вычис-лительных работ. Задачи выделяются в разрезе синтетических счетов и форм бухгалтерской отчетности. Например, при автоматизации учета материальных ценностей решаются следующие задачи учет наличия и движения материальных ценностей в количественном и стоимостном выражении в номенклатурном разрезе по учетным ценам учет износа малоценных и быстроизнашивающихся предметов обобщение операций по счетам № 05 Материалы , № 06 Топливо и т. п. [c.27]

Источник: economy-ru.info

Малоценные и быстроизнашивающиеся предметы в 1С:Бухгалтерия 3.1

МБП – это малоценные и быстроизнашивающиеся предметы. К ним относятся инструменты, оборудование, спецодежда, посуда, оргтехника и т.д. Важным нюансом является то, что их стоимость списывается на денежные расходы организации единовременно, при этом на забалансе ведется учет по сотрудникам, кто получил МБП в пользование.

Критерии отнесения к МБП – это маленький срок службы (до года) и низкая стоимость товара (менее 40 000 руб. в бухучете), однако важно обращать внимание на совокупность обоих факторов. Например, стоимость хозяйственного инвентаря может быть меньше 40 000 руб., но срок службы – несколько лет. Тогда этот инвентарь нужно отнести к основным средствам и амортизировать. Критерии отнесения того или иного оборудования к МПБ следует подробно расписать в принятой организацией учетной политике с учетом положений законодательства по бухгалтерскому учету.

2. Учет в программе 1С Бухгалтерия 8.3

В программе 1С:Бухгалтерия 8.3 учет малоценки можно разделить на три ступени:

1. закупка вещей;

2. передача в эксплуатацию;

3. списание из эксплуатации в связи с приходом в негодность или по иным причинам.

Чтобы ввести в 1С документ поступления МБП, откройте раздел «Покупки», нажмите «Поступление (акты, накладные)».

Рис. 1 Отражаем поступление МБП в 1С. Путь: Покупки → Поступление (акты, накладные)

Далее жмем «Поступление» уже в открывшейся карточке (кнопка отмечена зеленым плюсом) и выбираем «Товары (накладная)».

Рис. 2 Отражаем поступление МБП в 1С. Путь: Поступление → Товары (накладная)

Заполните информацию из документа от поставщика:

Номер, дата – номер и дата накладной или УПД от поставщика;

Договор – выберите договор, по которому производится поставка;

Счет на оплату – если в программу введен счет от поставщика, то выберите его (также документ поступления можно ввести непосредственно на основании документа Счет);

Организация, подразделение – выберите нужные;

Расчеты – укажите счета расчетов с контрагентом и правила зачета аванса;

Грузоотправитель и грузополучатель – нужно изменить, если эти реквизиты отличаются от организации и контрагента;

НДС – заполните правила учета НДС.

Рис. 3 Обязательные для заполнения поля в документе «Поступление товаров (накладная)»

Заполнить табличную часть документа можно по кнопке «Добавить». В документ добавляется строка, в которую, нажав «Показать все», из справочника добавляем нужную нам номенклатуру (если нужной в справочнике нет, добавьте новую). Введите в строке количество, цену, ставку НДС при необходимости.

Рис. 4 Заполнение табличной части документа по кнопке «Добавить»

Второй способ – с помощью кнопки «Подбор». В этом случае открывается окошко подбора материалов из справочника, в котором можно подобрать нужные товары через поиск. Введите количество и цену, после чего нажмите «Перенести в документ».

Рис. 5 Заполнение табличной части документа по кнопке «Подбор»

Рис. 6 Табличная часть заполняется указанными данными по кнопке «Перенести в документ»

Заполните номер и дату счета-фактуры от поставщика внизу документа (при наличии) и нажмите «Провести и закрыть», чтобы завершить создание документа.

3. Передача в эксплуатацию МПБ

Документ «Передача в эксплуатацию» можно создать как на основании документа-поступления, так и отдельно.

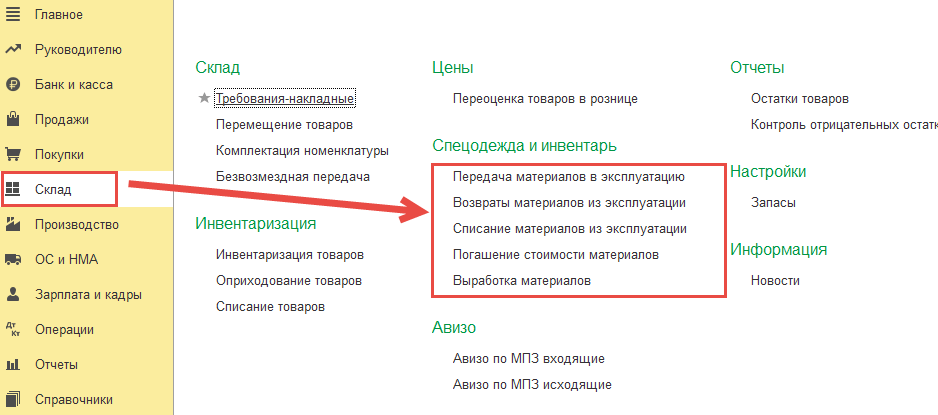

Все документы по учету МПБ в эксплуатации находятся в разделе «Склад → Спецодежда и инвентарь».

Рис. 7 Путь к документам по учету МБП в эксплуатации

Чтоб создать документ, откройте нужный журнал и нажмите «Создать».

Также документ передачи МБП в эксплуатацию можно создать на основании документа-поступления. Для этого прямо в документе нажмите соответствующую кнопку и выберите «Передача материалов в эксплуатацию».

Рис. 8 Создание документа передачи МБП в эксплуатацию на основании документа поступления

В зависимости от вида номенклатуры будет заполнены одна из трех вкладок – спецодежда, спецоснастка или инвентарь и хозяйственные принадлежности. В открывшемся документе выберите сотрудника, который получает предмет в пользование. Назначение использования –откройте список назначений и выберите или создайте новое. В настройках назначения должен быть выбран способ погашения стоимости для МБП «Погашать стоимость при передаче в эксплуатацию».

Рис. 9 Назначение использования и способ погашения стоимости МБП

Проверьте способ отражения расходов – это порядок аналитики: счет учета, статья затрат.

Рис. 10 Выбор способа отражения расходов

Если в списке нет нужного способа, создайте его:

Рис. 11 Создание способа отражение расходов

Далее нажмите «Провести и закрыть» – документ создан.

Стоимость МБП списана в расходы. Далее их учет ведется на забалансовом счете. Движения документа по счетам можно посмотреть, нажав на кнопку Дт-Кт

Рис. 12 Движение документа по счетам

4. Списание из эксплуатации

Когда заканчивается срок службы, или в связи с обветшанием, списать МБП можно как из рабочего места «Склад → Спецодежда и инвентарь», так и непосредственно из документа «Передача материалов в эксплуатацию – создать на основании».

Рис. 13 Создания документа списания на основании передачи в эксплуатацию

В этом случае документ заполнится автоматически. При необходимости можно вручную добавить нужные материалы на любой из вкладок.

Рис. 14 При создании списания на основании передачи в эксплуатацию документ заполнится автоматически данными из документа-основания

После создания и заполнения нажмите «Провести и закрыть».

При вводе такого документа сформируются проводки по забалансовым счетам, стоимость МБП будет списана.

Рис. 15 Проводки по забалансовым счетам

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —>

Вас могут заинтересовать следующие вебинары:

1С:Бухгалтерия [1] => БУ [2] => 1С: Конвертация данных [3] => Как сделать в 1С [4] => Конвертация данных [5] => Закрытие месяца [6] => 1С:Управление производственным предприятием [7] => Моделирование [8] => 1С: CRM [9] => Оценка задач [10] => Налоги [11] => Отчеты в 1С [12] => РСБУ [13] => Обмен между базами [14] => Продажи [15] => 1С: Розница [16] => Производство [17] => HTTP [18] => Управление проектами [19] => МСФО [20] => Программирование в 1С [21] => com-объекты [22] => 1С: WMS Управление складом [23] => Лизинг [24] => Финансовый учет [25] => WEB [26] => Оптимизация [27] => 1С:Зарплата и Управление Персоналом [28] => 1С: ERP [29] => Транспортная логистика [30] => Внедрение [31] => Отчетность [32] => 1С:Комплексная автоматизация [33] => 1С: Управление торговлей [34] => Бюджетирование [35] => Планирование [36] => Отпуск [37] => MS SQL Server [38] => Тестирование 1С [39] => СКД [40] => Внедрение ERP [41] => Перенос данных [42] => Торговое оборудование [43] => 1С: Сценарное тестирование [44] => 1С:Управление корпоративными финансами [45] => Администрирование 1С [46] => 1С:Управление ремонтами и обслуживанием оборудования [47] => 1С: Колледж [48] => Запросы 1С [49] => LINUX [50] => Лицензии 1С [51] => Бесшовная интеграция [52] => Excel [53] => ADO [54] => Бурение скважин [55] => Техническое задание [56] => Ценообразование [57] => Интеграция 1С [58] => 1С: Университет [59] => Блокировки в 1С [60] => Полезные обработки [61] => Расширение конфигурации [62] => XML [63] => Word [64] => WEB-сервисы 1С [65] => Корпоративное сопровождение [66] => 1С:Управление нашей фирмой [67] => 1С: Аренда и управление недвижимостью [68] => Правила обмена [69] => 1С:Управление автотранспортом [70] => 1С: Платформа ) —>

Источник: www.koderline.ru