Настоящая Методика определения величины сметной прибыли в строительстве (далее — Методика) разработана во исполнение части 3 статьи 8.3 Градостроительного кодекса Российской Федерации как методика, необходимая для определения сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства (далее — сметная стоимость строительства) и определяет порядок определения величины сметной прибыли при подготовке сметы на строительство, реконструкцию, капитальный ремонт объектов капитального строительства (далее — строительство) в составе проектной документации.

Положения настоящей Методики применяются в обязательном порядке при определении сметной стоимости строительства, финансируемого с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива либо средств собственников помещений в многоквартирном доме, и в иных случаях, установленных законодательством Российской Федерации.

Накладные расходы и сметная прибыль 2021. Коэффициенты. Учет множественных видов работ

Сметная прибыль в составе сметной стоимости строительства представляет собой средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников, и не относится к себестоимости строительства.

Нормативы сметной прибыли, предусмотренные настоящей Методикой, предназначены для исчисления величины сметной прибыли при определении сметной стоимости строительства и разработаны по принципу усреднения на основании анализа данных федерального государственного статистического наблюдения о затратах на производство и продажу продукции (товаров, работ, услуг) в целом по отрасли с учетом структуры сметных прямых затрат в сметной стоимости строительства отдельных видов объектов капитального строительства.

Нормативы сметной прибыли, предусмотренные настоящей Методикой, выражены в виде процентов от суммы сметных прямых затрат и накладных расходов и дифференцированы по видам объектов капитального строительства, в отношении которых осуществляется строительство.

В составе настоящей Методики предусмотрены общие положения по определению величины сметной прибыли, нормативы сметной прибыли, положения о порядке их разработки и применения, а также сведения об учтенных нормативными показателями затратах.

Настоящая Методика разработана в соответствии с требованиями действующего законодательства, на основании положений нормативных правовых и методических документов по бухгалтерскому учету, налогообложению, ценообразованию и сметному нормированию в области градостроительной деятельности.

5 главных изменений по новой методике сметной прибыли | Академия Сметного Дела

Предусмотренные настоящей Методикой нормативы могут быть пересмотрены уполномоченным федеральным органом исполнительной власти в соответствии с установленным порядком в связи с изданием новых законодательных и нормативных актов, а также по результатам наблюдений и анализа финансовых показателей деятельности строительных организаций и изменения структуры затрат в составе сметной стоимости строительства.

Порядок разработки нормативов сметной прибыли

Нормирование сметной прибыли осуществляется расчетно-аналитическим методом по видам объектов капитального строительства в процентах от суммы сметных прямых затрат и накладных расходов.

Нормативы сметной прибыли разрабатываются на основании общеотраслевых сведений о размерах

собственных и привнесенных затрат в структуре себестоимости, определенных по данным федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (товаров, работ, услуг) по всей территории Российской Федерации за период не менее одного года исходя из структуры сметных прямых затрат в сметной стоимости строительства отдельных видов объектов капитального строительства.

К привнесенным затратам следует относить затраты на приобретение сырья, материалов, покупных полуфабрикатов и комплектующих изделий, а также оплату работ и услуг сторонних организаций.

При этом собственные затраты исчисляются как разница между себестоимостью продукции и величиной привнесенных затрат.

Данные федерального государственного статистического наблюдения о затратах на производство и

реализацию продукции (товаров, работ, услуг) группируются по соответствующим статьям затрат в соответствии с требованиями действующего законодательства в области налогового, бухгалтерского и статистического учета, а также в соответствии с положениями методики определения величины накладных расходов в строительстве.

Перечень статей затрат, не учитываемых в нормативах сметной прибыли, приведен в приложении 1 к настоящей Методике.

Порядок применения нормативов сметной прибыли

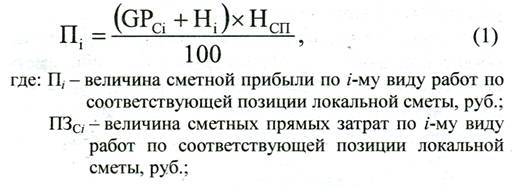

Величина сметной прибыли при разработке сметной документации в составе проектной документации исчисляется от суммы сметных прямых затрат й накладных расходов на основании нормативов сметной прибыли, предусмотренных приложением 2 к настоящей Методике, в текущем уровне цен без учета налога на добавленную стоимость.

Выбор нормативов сметной прибыли осуществляется исходя из вида объекта капитального строительства, в отношении которого осуществляется строительство в соответствии с проектной документацией.

Определение величины сметной прибыли при разработке сметной документации производится путем начисления норматива сметной прибыли по каждому виду работ по отдельным позициям локальной сметы с использованием формулы (1) с последующим указанием суммы начисленной сметной прибыли по итогам разделов локальной сметы при их наличии и локальной сметы в целом.

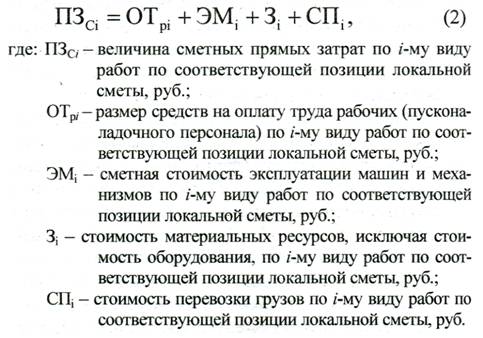

Определение величины сметных прямых затрат отдельных видов работ по соответствующей позиции локальной сметы осуществляется в соответствии с Методикой применения сметных цен строительных ресурсов по следующей формуле (2):

Приложение 1

Затраты, не учитываемые в нормативах сметной прибыли

1. Затраты, не влияющие на производственную деятельность подрядной организации, в том числе:

— на благотворительные взносы;

— развитие социальной и коммунально-бытовой сферы;

— добровольные пожертвования в избирательные фонды;

— компенсацию стоимости питания в столовых и буфетах;

— возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

— суммы материальной помощи работникам;

— расходы на любые виды вознаграждения, предоставляемые руководству или работникам, в том числе премии, выплачиваемые работникам за счет средств специального назначения или целевых поступлений, помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов), премирование работников непроизводственной сферы, вознаграждения и иные выплаты, осуществляемых членам совета директоров; оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

— надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда, доходы (дивиденды, проценты) по акциям или вкладам трудового коллектива организации, компенсационные начисления в связи с повышением цен, производимые сверх размеров индексации доходов по решениям Правительства Российской Федерации, компенсации удорожания стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно (за исключением специального питания для отдельных категорий работников) в случаях, предусмотренных действующим законодательством;

— взносы на негосударственное пенсионное обеспечение, кроме взносов, относящихся к расходам на оплату труда;

— оплату командировочных расходов сверх установленных норм;

— оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства;

— компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов сверх норм таких расходов, установленных Правительством Российской Федерации;

— оплату подписки на газеты и журналы;

— суммы налога, а также суммы платежей за выбросы загрязняющих веществ в атмосферный воздух, сбросы загрязняющих веществ в составе сточных вод в водные объекты, осуществляемые с превышением нормативов допустимых сбросов, за размещение отходов производства и потребления с превышением установленных лимитов на их размещение;

— взносы, вклады и иные обязательные платежи, уплачиваемые некоммерческим организациям и международным организациям, кроме взносов, уплачиваемых международным организациям и организациям, предоставляющим платежные системы и электронные системы передачи информации, если уплата таких взносов является обязательным условием для осуществления деятельности налогоплательщиками — плательщиками таких взносов или является условием предоставления международной организацией услуг, необходимых для ведения налогоплательщиком — плательщиком таких взносов указанной деятельности;

— плату государственному и (или) частному нотариусу за нотариальное оформление сверх тарифов, утвержденных в установленном порядке;

— представительские расходы в части, превышающей их размеры, предусмотренные налоговым законодательством;

— суммы отчислений при формировании фондов поддержки научной, научно-технической и инновационной деятельности, созданных в соответствии с Федеральным законом «О науке и государственной научно-технической политике», сверх сумм отчислений, предусмотренных налоговым законодательством;

— суммы, которые направлены организациями, выступающими в качестве страховщиков по обязательному пенсионному страхованию, на пополнение средств пенсионных накоплений, формируемых в соответствии с законодательством Российской Федерации, и которые отражены на пенсионных счетах накопительной пенсии;

— суммы платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, зарегистрированными в реестре транспортных средств системы взимания платы, в размере, на который в соответствии с положениями Налогового кодекса Российской Федерации была уменьшена сумма транспортного налога, исчисленного за налоговый (отчетный) период в отношении указанных транспортных средств;

— погашение кредитов коммерческих банков и выплату процентов по ним, а также по отсроченным и просроченным ссудам (сверх сумм по учетной ставке Центрального банка России);

— другие расходы, производимые за счет собственных средств организации.

2. Затраты, связанные с пополнением оборотных средств.

Порядок пополнения оборотных средств предусматривается при заключении договоров подряда, включая авансирование работ или получение банковского кредита на приобретение материалов, изделий и конструкций.

3. Затраты, связанные с инфраструктурой строительно-монтажной организации.

К ним относятся:

— строительство жилых и других объектов непроизводственного назначения;

— техническое перевооружение, реконструкция, расширение и строительство новых объектов производственного назначения;

— расходы по приобретению и (или) созданию амортизируемого имущества, а также расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, за исключением расходов, относящихся к основным средствам, включенным в 3-7 амортизационные группы, и оборудования, переданного безвозмездно.

Приложение 2

Нормативы сметной прибыли по видам объектов капитального строительства

Вид объекта капитального строительства

Норматив сметной прибыли в % от суммы сметных прямых затрат и накладных расходов

Объекты непроизводственного назначения, в том числе здания, строения, сооружения жилищного фонда, социально-культурного и коммунально-бытового назначения, иные объекты капитального строительства непроизводственного назначения, сети инженерно-технического обеспечения

Объекты производственного назначения (за исключением объектов, указанных в пп. 3-5)

Объекты железнодорожного транспорта, воздушного транспорта, в том числе аэропорты и объекты авиационной инфраструктуры, морского и внутреннего водного транспорта, в том числе объекты инфраструктуры морского и внутреннего водного транспорта, метрополитены

Объекты использования атомной энергии

Объекты электроэнергетики, в том числе объекты электросетевого хозяйства

Автомобильные дороги, в том числе конструктивные элементы и дорожные сооружения, искусственные дорожные сооружения: мосты, тоннели, эстакады и прочие искусственные дорожные сооружения

Капитальный ремонт объектов непроизводственного назначения

Приложение 3

Перечень законодательных и нормативных документов

· Градостроительный кодекс Российской Федерации. Гражданский кодекс Российской Федерации. Бюджетный кодекс Российской Федерации. Налоговый кодекс Российской Федерации. Трудовой кодекс Российской Федерации.

· Федеральный закон от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц». Федеральный закон от 06.11.2011 № 402-ФЗ «О бухгалтерском учете».

· Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

· Постановление Правительства Российской Федерации от 16.02.2008 №87 «О составе разделов проектной документации и требованиях к их содержанию».

· Постановление Правительства Российской Федерации от 18.05.2009 № 427 «О порядке проведения проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, финансирование которых осуществляется с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля Российской Федерации, субъектов Российской Федерации, муниципальных образований в уставных (складочных) капиталах которых составляет более 50 процентов».

· Постановление Правительства Российской Федерации от 23.09.2016 №959 «О федеральной государственной информационной системе ценообразования в строительстве».

· Постановление Правительства Российской Федерации от 23.12.2016 № 1452 «О мониторинге цен строительных ресурсов».

· Постановление Госстроя России от 05.03.2004 № 15/1 «Об утверждении и введении в действие Методики определения стоимости строительной продукции на территории Российской Федерации». Приказ Минфина России от 24.10.2008 № 116н «Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008».

· Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99».

· Приказ Минфина России от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01».

· Приказ Минфина России от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

· Приказ Минфина России от 19.11.2002 № 114н «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02».

· Приказ Росстата от 10.02.2015 № 53 «Об утверждении Указаний по заполнению формы федерального статистического наблюдения № 5-3 «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)». Приказ Минстроя России от 20.12.2016 № 1000/пр «Об утверждении Методики определения сметных цен на затраты труда в строительстве».

· Приказ Минстроя России от 08.02.2017 № 77/пр «Об утверждении Методики применения сметных цен строительных ресурсов».

· Приказ Минстроя России от 30.12.2016 № 1038/пр «Об утверждении сметных нормативов».

Источник: digest.wizardsoft.ru

МДС 81-25.2001

Методические указания по определению величины сметной прибыли в строительстве (МДС 81- 25.2001)/Госстрой России/ Москва 2001 г.

Настоящие Методические указания предназначены для широкого круга специалистов, занимающихся вопросами сметного нормирования и ценообразования в строительстве.

РАЗРАБОТАНЫ Межрегиональным центром по ценообразованию в строительстве и промышленности строительных материалов Госстроя России (руководитель — И.И.Дмитренко, ответственный исполнитель — Г.П. Шпунт), Государственной академиейпрофессиональной переподготовки и повышения квалификации руководящих работников и специалистов инвестиционной сферы (ГАСИС) Министерства образования Российской Федерации (Г.М. Хайкин, И.Г. Цирунян) и ГП Краснодарским краевым центромценообразования в строительстве «Кубаньстройцена» (И.А. Крупенина).

РАССМОТРЕНЫ Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России (Редакционная комиссия: В.А. Степанов — руководитель, Г.А. Шанин. Т.Л. Грищенкова, В.В.Сафонов, А.В.

Белов) и на заседании Межведомственной комиссии (рабочей группы)при Госстрое России по разработке документов по ценообразованию в строительстве.

ВНЕСЕНЫ Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России.

ПРИНЯТЫ И ВВЕДЕНЫ В ДЕЙСТВИЕ с 01.03.2001г. постановлением Госстроя России от 28.02.2001 № 15.

ВЗАМЕН Методических рекомендаций по определению величины сметной прибыли при формировании свободных цен на строительную продукцию (письмо Минстроя России от 30.10.92 № БФ-906/12) и раздела 3 Методических указаний поопределению величины накладных расходов и сметной прибыли в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним (МДС81-5.99).

О группе компаний

Группа компаний «АВИС медиа» один из старейших поставщиков сметных программ в России.

Группа компаний осуществляет продажу, внедрение и поддержку сметных программ, поставку необходимых сметно-нормативных баз.

Источник: avis-media.com