Остаточный ресурс оборудования — суммарная наработка оборудования (в часах, кубометрах, гектарах, километрах, тоннах, циклах и т.п.) от момента проведения контроля его технического состояния, до перехода в предельное состояние.

Предельное состояние — состояние оборудования, при котором его дальнейшая эксплуатация недопустима или нецелесообразна, либо восстановление его работоспособного состояния невозможно или нецелесообразно.

Расчет остаточного ресурса: от 5 дней

Основанием для принятия решения о возможности и условиях дальнейшей эксплуатации технического устройства (оборудования) являются результаты оценки его остаточного ресурса. Работоспособное техническое устройство может перейти в предельное состояние, если дальнейшее применение по назначению станет недопустимым в соответствии с требованиями безопасности, экономичности и эффективности. Достижение предельного состояния не сводится только к физическому износу. Как видно из определения, переход в предельное состояние может быть также обусловлен влиянием факторов функционального устаревания.

Управление предприятием. Урок 10. Эффективность управленческих решений и ее оценка

Обычно при достижении предельного состояния техническое устройство выводится из эксплуатации. Это не означает, что стоимость объекта, достигшего предельного состояния, равна нулю. Как показал анализ литературы (и это подтвердилось нашими исследованиями), стоимость объекта, достигшего предельного состояния, обычно составляет 10-20 процентов от начальной стоимости. Эта стоимость может включать стоимость оставшихся деталей, материалов и т.п.

Расчет остаточного ресурса оборудования подназорного Ростехнадзору

Законодательно установлено, что расчет остаточного ресурса обязателен для объектов подназорных Ростехнадзору (в составе экспертизы промбезопасности), для иных технических устройств эта процедура не обязательна. Данное требование исходит из статьи 7 Федерального закона №116-ФЗ, в котором указанно:

«2. Если техническим регламентом не установлена иная форма оценки соответствия технического устройства, применяемого на опасном производственном объекте, обязательным требованиям к такому техническому устройству, оно подлежит экспертизе промышленной безопасности:

по истечении срока службы или при превышении количества циклов нагрузки такого технического устройства, установленных его производителем; при отсутствии в технической документации данных о сроке службы такого технического устройства, если фактический срок его службы превышает двадцать лет;»

Напоминаем, что проведение расчета остаточного ресурса оборудования входит в экспертизу промышленной безопасности и является ее частью. В связи с тем, что законодательство можно толковать по разному, попробуем разъяснить смысл данной статьи. На первый взгляд кажется, что если техническое устройство попадает под действие технического регламента, расчет остаточного ресурса проводить в выше указанных случаях не надо. Это не совсем верно по двум причинам:

Причина 1. Данный пункт распространяется только на новые технические устройства и имеющие сертификат в соответствии с техническим регламентом. Устройства бывшие в эксплуатации сертифицировать нельзя.

Лекция № 4 Ресурсы и процессы строительного производства

Причина 2. В технических регламентах не содержится иная форма оценки технических устройств по истечению нормативного срока эксплуатации, данные требования указанны во ФНиП, РД, ПБ, ГОСТ и т.п. По этому, как только истечет нормативный срок эксплуатации или срок службы превысит 20 лет, то данным техническим устройствам нужно рассчитывать остаточный ресурс.

ВАЖНО: Технические устройства (оборудование) бывают подназорные и не подназорные Ростехнадзору. В случае если оборудование подназорно Ростехнадзору, то провести расчет остаточного ресурса недостаточно. В этом случае проводится экспертиза промышленной безопасности с целью продления нормативного срока эксплуатации оборудования, в которую будет входить расчет остаточного ресурса.

Какие технические устройства подназорны Ростехнадзору

Основным законом регулирующим деятельность в области промышленной безопасности является Федеральный закон №116-ФЗ, который касается только опасных производственных объектов. Если ваш объект не попадает под действие Федерального закона №116-ФЗ и отсутствуют опасные производственные объекты, то подназорного оборудования у вас нет.

В случаях, когда вы имеете опасный производственный объект, необходимо понять имеет или не имеет признак опасности техническое устройство входящее в состав данного объекта. Нормативных актов в этой области много, по этому приведем алгоритм по которому можно определить подназорно техническое устройство или не подназорно.

Этап 1. Найдите параметры технического устройства (давление, температура, среда, грузоподъемность, тип). Данные параметры содержатся в паспорте технического устройства;

Этап 2. Найдите Федеральные нормы и правила в области промышленной безопасности (далее ФНиП ПБ) регламентирующие эксплуатацию данного технического устройства;

Этап 3. Определите, попадает ли техническое устройства под действие данных ФНиП ПБ. В данных нормативных правовых актах четко указанно, на что распространяется данный нормативный акт, а на что не распространяется. Если техническое устройство входит в список исключений, то устройство не подназорно;

Пример: Статья 2, 3 и 4 ФНиП ПБ «Правила промышленной безопасности опасных производственных объектов, на которых используется оборудование, работающее под избыточным давлением».

Этап 4. Найдите во ФНиП ПБ раздел и(или) пункт по постановке на учет данного типа технических устройств. В данном разделе может содержаться следующая информация «Не подлежат учету в органах Федеральной службы по экологическому, технологическому и атомному надзору следующие. «, ваше техническое устройство может оказаться в этом списке. Данный пункт может отсутствовать во ФНиП ПБ.

Пример: Статья 148 «ФНиП ПБ «Правила безопасности опасных производственных объектов, на которых используются подъемные сооружения».

Вывод: Если ваше устройство по параметрам является опасным и оно не содержится в списке исключений, то устройство подназорно Ростехнадзору. Рассчитывать остаточный ресурс необходимо в соответствии с нормативными актами в области промышленной безопасности.

Примечание: Газопроводы являются техническими устройствами, так считают в Ростехнадзоре. Газопровод является опасным по давлению и обращению опасного вещества, при этом объем вещества не учитывается.

Когда надо рассчитывать остаточный ресурс оборудования

Необходимость определения остаточного ресурса оборудования возникает при следующих обстоятельствах:

1. Продление нормативного срока службы оборудования.

В случае, когда технической документацией на оборудование (проектной, исполнительной и эксплуатационной) установлен нормативный срок безопасной эксплуатации, и данный срок подошел к концу, можно продлить нормативный срок безопасной эксплуатации, проведя расчет остаточного ресурса. Работы по продлению срока эксплуатации технических устройств (оборудования) рекомендуется планировать и проводить таким образом, чтобы соответствующее решение было принято до достижения ими нормативно установленного срока эксплуатации.

ВАЖНО: Если оборудование подназорно Ростехнадзору и в документации отсутствует нормативный срок эксплуатации, то нормативный срок эксплуатации устанавливается 20 лет.

2. Определение рыночной стоимости оборудования.

Когда необходимо проводить оценку стоимости оборудования, решает заинтересованное в данной оценке лицо. В данном случае, расчет остаточного ресурса может показать реальную картину состояния оборудования и возможных будущих трат. Расчет остаточного ресурса выявляет оборудование, которое не целесообразно использовать и ремонтировать. Необходимо подчеркнуть, что нормативный срок службы определяется при эксплуатации в определенных условиях и может не отражать фактического состояния оборудования.

Пример: допустим, на предприятии имеется оборудование работающее под давлением (котлы), в силу обстоятельств они часто эксплуатируется в предельном режиме, либо нарушаются условия их эксплуатации, приводящие к общему и локальному перегреву. Возможные последствия подобной эксплуатации будут следующими (рис.1,2).

| Рис.1. Трещина в змеевике конвективного пароперегревателя | Рис. 2. Изменение поперечного сечения трубы |

В совокупности эксплуатация котлов в предельных режимах эксплуатации или с нарушениями (перегревом) приводит к значительному износу оборудования и росту амортизационные затраты. Это будет влиять на рыночную стоимость оборудования.

3. Использование оборудования в экстремальных условиях.

Производители оборудования указывают в документации, какие условия эксплуатации являются допустимыми. Если оборудование эксплуатируется за границами допустимых условий, происходит сверхнормативный износ оборудования, что уменьшает нормативный срок эксплуатации. Фактический износ оборудования и остаточный ресурс его, можно определить, только проведя расчет остаточного ресурса.

4. По требованию представителя Ростехнадзора.

Представитель Ростехнадзора при проведении плановой или внеплановой проверки опасного производственного объекта, в соответствии с частью 1 статьи 9 Федерального закона №116-ФЗ имеет право выписать предписание Ростехнадзора, которое обязывает провести экспертизу промышленной безопасности, а следовательно провести расчет остаточного ресурса. Решение принимается на основе визуальной и документарной проверки технического устройства.

5. В случае аварии и повреждения технического устройства.

Когда на опасном производственном объекте происходит авария и техническое устройство в следствии аварии было повреждено, требуется провести экспертизу промышленной безопасности, а следовательно провести расчет остаточного ресурса. Данная норма установлена пунктом 2 статьи 7 Федерального закона №116-ФЗ.

Этапы оценки остаточного ресурса технических устройств

Основой для прогнозирования остаточного ресурса служит следующая информация:

1. диагностические данные о состоянии объекта, данные текущего оперативного контроля в процессе эксплуатации;

2. данные о нагрузках и условиях воздействия окружающей среды на объект;

3. экспериментальные сведения об элементах, определяющих ресурс.

На основе полученных данных необходимо выполнить расчеты, приведенный в таблице 1.

| 1. | Проверка работоспособности конструкции по базовым параметрам | Расчет допустимых толщин стенок или допустимых напряжений с использованием коэффициентов запаса по напряжениям |

| 2. | Выявление «зон разрушения» | Расчет НДС конструкции численными методами с учетом особенностей геометрии |

| 3. | Анализ предельных состояний «зон разрушения» | Расчет НДС в локальных зонах, анализ процессов деформирования и разрушения в локальных зонах с использованием коэффициентов запаса по деформациям, размерам дефектов и трещиностойкости |

| 4. | Оценка ресурса до достижения предельных состояний | Расчет усталостной долговечности, циклической трещиностойкости с использованием коэффициентов запаса по долговечности |

| 5. | Оценка риска разрушения | Расчет вероятности разрушения и ущерба от аварии, вызванной разрушением |

С порядком расчета остаточного ресурса технических устройств Вы можете ознакомится на Рис.3.

Рис. 3. Схема оценки остаточного ресурса технических устройств (оборудования)

Методы расчета остаточного ресурса технического устройства (оборудования)

Существует два метода расчета остаточного ресурса оборудования: метод использования математических моделей и метод экспертных оценок. Данные методы могут применяться, как дифференцировано, так и вместе. При этом необходимо подчеркнуть, что при принятии решения о величине остаточного ресурса технического устройства (составных частей и агрегатов) и сроках дальнейшей безопасной эксплуатации основным методом является экспертный.

Метод математических моделей:

Математические методы определения остаточного ресурса могут использоваться при соблюдении всех этих условий. Разработаны математические и статистические методы определения остаточного ресурса при малоцикловых нагрузках, по измерениям контролируемого параметра, а также остаточный ресурс составных частей машин и другие. Все это делается путем применения стандартизированных методик. Общая концепция математической модели такова, что для определения остаточного ресурса оборудования необходимо соблюдать ряд условий:

1. Необходимо знать определяющие параметры технического состояния (далее — ПТС) оборудования.

2. Должно быть известно, по каким критериям определяется предельное состояние оборудования.

3. Должна быть возможность постоянно или периодически контролировать изменения значений ПТС.

Плюсом математических методов является отсутствие человеческого фактора при оценке остаточного ресурса. Существенный недостаткок данного метода заключается в не достаточной точности при определенных обстоятельствах. Соблюсти все условия можно лишь в случаях, когда речь идет о техническом устройстве, предельное состояние которого наступает в результате коррозионных или иных деградационных процессах материала. Если речь идет об образовании трещин и тому подобных дефектов (несплошностей), то остаточный ресурс в данном случае не представляется расчитать с помощью математической модели, а его определение происходит с помощью метода экспертных оценок.

Метод экспертных оценок:

Сущность данного метода заключается в проведении экспертами интуитивно-логического анализа проблемы с количественной оценкой суждений и обработкой результатов. Получаемое в результате обработки обобщенное мнение экспертов принимается как решение проблемы. Алгоритм экспертного обследования технических устройств (оборудования) заключается в следующем:

1. Анализ повреждений, установление механизма их возникновения определяющих параметр фактического технического состояния.

2. Анализ повреждений и параметров технического состояния, проводимого на основании полученных данных при рассмотрении технической документации, оперативной диагностики и экспертном обследовании, установление текущего технического состояния, уровня и механизмов повреждения, фактической нагруженности, необходимых для прогнозирования развития этого состояния, в соответствии с установленными закономерностями основных механизмов повреждения, до достижения параметров технического состояния значений, при которых техническое устройство переходит в предельное состояние.

3. Установление закономерностей изменения определяющих параметров технического состояния, предельных состояний и их критериев.

5. Обоснование вариантов решений о возможности дальнейшей эксплуатации технического устройства.

Методики расчета остаточного ресурса

Выбор метода прогнозирования остаточного ресурса зависит от условий эксплуатации, характера преобладающего процесса деградации (изнашивания, коррозии, усталости, ползучести и др.), необходимой точности и достоверности прогноза, а также от технических возможностей реализации метода. В основе механизма выбора метода — требуемый объем диагностических мероприятий и достаточно надежная система экспертной оценки результатов. При невысоких требованиях к точности и достоверности применяются упрощенные методы. В случае необходимости гарантированных оценок используются уточненные методы, в том числе базирующиеся на теории надежности.

Оценка работоспособности оборудования по результатам диагностических обследований обычно осуществляется путем выявления возникших повреждений, определения их величины и сопоставления с их предельно допустимыми нормативными значениями. Выявленные дефекты относят к допустимым или недопустимым и принимают решение о возможности дальнейшей эксплуатации, необходимости ремонта оборудования, его модернизации или утилизации.

I. Оценка остаточного ресурса по циклам нагружения.

При эксплуатации емкостных конструкций энергетических установок, например, сосудов, фактически действующие нагрузки и напряжения в их элементах отличаются от расчетных, могут возникать различные повреждения, которые создают дополнительные концентрации напряжений. Поэтому при оценке остаточного ресурса сосудов необходимо проведение исследования их циклического напряженного состояния с учетом имеющихся концентраторов напряжений для определения фактического и допускаемого числа циклов нагружения. Остаточный ресурс определяется вычитанием из допускаемого числа циклов нагружения их фактического значения.

Такой метод применим для оценки остаточного ресурса барабанов котлов, аккумулирующих баков, теплообменных аппаратов, различных сосудов, работающих под давлением и с тепловой нагрузкой. Данная методика не может быть рекомендована для оценки остаточного ресурса сосудов при наличии в их элементах дефектов типа раковин и трещин.

II. Диагностирование остаточного ресурса оборудования по изменению параметров его технического состояния.

Этот метод расчета остаточного ресурса используется для прогнозирования изнашивания и других монотонных процессов ухудшения технического состояния узлов и агрегатов машин, оборудования и приборов. Он заключается в получении (экспериментально или аналитически) функции, характеризующей процесс изменения параметра технического состояния при всех возможных вариантах его изменения. Остаточный ресурс определяется как отношение величины параметра технического состояния к моменту контроля к его предельному значению с учетом нормативного отклонения. Данная методика может быть рекомендована, если изменение ПТС к моменту контроля составляет не менее половины предельного отклонения параметра. В этом случае погрешность прогнозирования не превышает 8-9%.

III. Оценка остаточного ресурса по изменению технологических параметров.

В тех случаях, когда технологические показатели оборудования (давление, температура, расход теплоносителей и пр.) монотонно изменяются во времени (по наработке), для прогнозирования остаточного ресурса может быть применена статистическая методика, использующая при обработке материалов законы изменения технологического параметра с оценкой соответствующих показателей на базе метода наименьших квадратов. Алгоритм разработан для линейного, квадратичного и экспоненциального законов изменения показателя назначения. Данная методика может быть рекомендована для оценки остаточного ресурса цилиндров компрессора, теплообменных аппаратов, насосов, трубопроводов и др.

IV. Диагностирование остаточного ресурса по развитию коррозионных повреждений.

Заключается в проведении периодических обследований оборудования, при которых должны быть проведены измерения в точках, равномерно распределенных по поверхности, максимальной глубины коррозии. По результатам замеров выполняется расчет скорости коррозии.

Данная методика может быть рекомендована для оценки остаточного ресурса больших поверхностей оборудования, находящихся в одинаковых условиях эксплуатации и образования коррозии. Если невозможно измерить глубину коррозии на всех участках обследуемой поверхности, то измерения осуществляют выборочно. Для участков поверхности, существенно отличающихся по условиям эксплуатации и образования коррозии (местные перегревы, повышенные скорости технологической среды и т.п.), применение данного метода нецелесообразно, так как неравномерность коррозии и ее глубина и будут зависеть главным образом от различий этих условий.

V. Оценка остаточного ресурса по изменению показателей качества и эффективности работы оборудования.

Контролируя изменение таких параметров, как производительность, коэффициент полезного действия, уровень вибрации и шума, величина утечки через уплотнения, можно по мере приближения их значений к предельно допустимым прогнозировать момент наступления отказа.

Методика заключается в оценке остаточного ресурса путем статистической обработки значений измеренных параметров технического состояния. Ее использование дает удовлетворительную погрешность прогнозирования, если продолжительность наблюдений составляет не менее 20% от ожидаемой наработки до предельного состояния. При этом число измерений в ходе испытаний для монотонных процессов зависит от доверительной вероятности и допустимой ошибки, а для немонотонных составляет не менее 100.

VI. Оценка остаточного ресурса по эквивалентной температуре эксплуатации.

Методика заключается в определении скорости наружной коррозии, которая зависит от эквивалентной рабочей температуры, приведенного напряжения в стенке конструкции и доли использования ресурса, равной отношению срока эксплуатации элемента ко времени до его разрушения.

Данная методика может быть рекомендована для оценки остаточного ресурса оборудования, эксплуатирующегося при высоких температурах, например трубчатых систем теплообменных аппаратов, радиационных поверхностей нагрева, корпусных деталей топки котла и т.п.

VII. Оценка остаточного ресурса по приведенным напряжениям и эквивалентному давлению.

Расчет ведется по одному из известных эксплуатационных параметров: приведенным напряжениям, эквивалентной температуре, эквивалентному давлению, эквивалентной наработке. Вид зависимостей определяется формой образцов и материалом, из которого они выполнены. Данная методика может быть рекомендована для оценки остаточного ресурса змеевиковых теплообменников и коллекторов котла, трубопроводных систем.

VIII. Оценка остаточного ресурса по коэффициенту асимметрии нагружения.

При несимметричных нагрузках расчет заключается в определении коэффициента асимметрии нагружения, который зависит от температурных колебаний, числа циклов для режимов пусков-остановов, возможности теплового и гидроудара в процессе эксплуатации. При этом оценка остаточного ресурса дается по величине накопленных повреждений в металле.

Данная методика позволяет проводить лишь приближенную оценку остаточного ресурса и может быть рекомендована для оборудования и его элементов, подвергающихся несимметричным нагрузкам.

IX. Оценка остаточного ресурса приборными методами.

В последние годы наряду со средствами неразрушающего контроля применяют встроенные приборы, предназначенные для непосредственной оценки остаточного ресурса. Это счетчики ресурса, индикаторы нагруженности и датчики повреждений цифрового и аналогового типов. К первому типу относятся устройства, основу которых составляют микропроцессоры, бортовые ЭВМ и т.п. Они фиксируют в цифровой форме историю нагружения данного конструктивного элемента, например последовательность деформаций при циклическом нагружении.

Основу счетчиков аналогового типа составляют чувствительные элементы — датчики, установленные на объекте и подвергаемые тем же воздействиям, что и исследуемый объект. Вследствие возникающих в датчике необратимых повреждений его рабочие параметры меняются. Измеряя эти параметры, можно сделать выводы о степени повреждения соответствующего узла, агрегата или детали. В качестве чувствительных элементов используют проволочные, фольговые или полупроводниковые тензорезисторы.

Проводим расчет остаточного ресурса технических устройств в Москве и Московской области. Звоните.

Источник: www.ruspromexpert.ru

Планирование проекта

Процесс определения взаимосвязей операций включает в себя идентификацию и документирование логических взаимосвязей между плановыми операциями. Определение взаимосвязей требует хороших знаний технологии и приоритетов проекта.

Взаимосвязи операций могут быть последовательными, с собственными отношениями предшествования, а также с опережениями и задержками. В этом случае каждый выходной элемент операции используется как входной элемент другой операции или является частью поставки. Взаимосвязи операций могут быть с перекрытиями, когда еще незавершенная операция имеет достаточно выходных элементов для начала зависящей от нее операции , или с параллельным выполнением операций [1].

Исходной информацией для процесса определения взаимосвязи операций могут быть [11]:

- описание содержания проекта — содержит определение содержания продукта, включающее в себя характеристики продукта, которые могут повлиять на определение взаимосвязей операций, поэтому во избежание ошибок следует повторно проанализировать определение содержания продукта;

- методология внедрения ИС;

- результаты процесса определения состава операций;

- список операций;

- параметры операций ;

- список контрольных событий ;

- одобренные запросы на изменение.

При определении взаимосвязи используются нижеследующие инструменты и методы.

Метод предшествования: метод построения сетевых диаграмм расписания проекта , в котором операции изображаются в виде прямоугольников (называемых «узлами»), а зависимости — соединяющими их дугами. Этот метод еще называется » операции в узлах», он используется в большинстве пакетов программного обеспечения для управления проектами.

Метод стрелочных диаграмм: метод построения сетевых диаграмм расписания проекта , где операции представляются в виде дуг, которые соединяются в узлах, показывающих их зависимости. Этот метод еще называется » операции на дугах».

Шаблоны расписания сети. Стандартизированные шаблоны сетевых диаграмм расписания проекта могут использоваться для ускорения подготовки сетей плановых операций проекта. Они могут включать в себя как весь проект в целом, так и его часть.

Определение зависимостей. Для определения последовательности операций используется три типа зависимостей: жесткая (или обязательная), нежесткая (или произвольная) и внешняя.

Применение опережений и задержек. Опережения и задержки представляют собой интервалы времени, которые модифицируют взаимосвязи между предшествующими и последующими операциями.

Процесс определения взаимосвязи операций завершается формированием следующих документов.

Сетевые диаграммы расписания проекта — схематическое отображение плановых операций проекта и логических взаимосвязей (зависимостей) между ними. Сетевая диаграмма расписания проекта может быть построена вручную или при помощи программного обеспечения для управления проектом, например, Spider или MS Project . Она может включать в себя полную детализацию проекта или одну или несколько суммарных операций ( пакет операций ). На рис. 2.2 приведен пример представления расписания проекта в виде диаграммы Гантта MS Project .

Список операций (обновления). Если одобренные запросы на изменения являются результатом процесса определения взаимосвязей операций, то создается обновленный список операций , включающий в себя эти изменения.

Параметры операции (обновления). Если одобренные запросы на изменения, являющиеся результатом процесса определения взаимосвязей между операциями, оказывают влияние на список операций , то в соответствующие элементы параметров операций включаются эти одобренные изменения (логические взаимосвязи и соответствующие опережения и задержки).

Запрошенные изменения. При разработке логических взаимосвязей, опережений и задержек проекта могут быть выявлены моменты, которые повлекут за собой запрос на изменение списка операций или параметров операций. Запрошенные изменения рассматриваются и утверждаются в рамках процесса общего управления изменениями.

Оценка трудоемкости и потребности в ресурсах

Оценка ресурсов каждой плановой операции призвана определить, какие ресурсы (человеческие ресурсы, оборудование) будут использоваться и в каком количестве и когда каждый из ресурсов будет доступен для выполнения проектных операций . Процесс оценки ресурсов операций тесно координируется с процессом оценки стоимости, который будет рассмотрен в разделе управления стоимостью проекта.

В качестве примера рассмотрим оценку потребности в человеческих ресурсах. Для выделения ресурсов необходимо выяснить, какие необходимы ресурсы, их наличие, доступность и необходимое количество. Для ответа на эти вопросы требуется вести учет ресурсов и их параметров. Приведем ориентировочный состав параметров для оценки человеческих ресурсов:

- ФИО;

- возраст;

- образование;

- курсы повышения квалификации;

- должность в компании;

- краткая характеристика;

- перечень проектов, в которых принимал участие, роль и объем работ, качество проделанной работы;

- график работы (является основой для календаря ресурса);

- доступность (коэффициент доступности, отпуска, больничные, выставки и т.д.).

В некоторых компаниях для определения доступности ресурса в пункте «Доступность» отражается период регулярного фактического отсутствия сотрудника на работе, связанного с отпуском, участием в ежегодных выставках, командировках и т.д. Это позволяет прогнозировать возможное отсутствие сотрудника при его участии в проекте. Другой, не менее важной составляющей параметра «доступность» является коэффициент доступности. Под ним подразумевается часть рабочего времени, в течение которой данный сотрудник может работать над проектами, из расчета 8-часового рабочего дня.

Исходной информацией для определения трудоемкости являются:

- список операций. Список операций определяет плановые операции для оцениваемых ресурсов;

- параметры операций . Параметры операций , разработанные при определении состава операций, дают вход первичных данных для использования в оценке ресурсов, необходимых для каждой плановой операции в списке операций;

- наличие ресурсов. Для оценки типов ресурсов используется информация о том, какие ресурсы (функциональные консультанты, бизнес-аналитики, серверы и т. п.) потенциально доступны;

- план управления проектом. План управления расписанием является составляющей частью плана управления проектом и используется в оценке ресурсов операций ;

- ресурсные календари устанавливают, когда и насколько определенные ресурсы проекта будут доступны на протяжении проекта.

Эта информация может находиться на уровне операции или проекта. Данное знание включает в себя рассмотрение таких параметров, как опыт и/или уровень навыков ресурса, а также различных географических мест нахождения ресурсов и того, когда они могут быть получены;

Для оценки ресурсов операций применяют следующие инструменты и методы.

- Экспертная оценка. Такую оценку может дать экспертная группа, имеющая специальную подготовку в области планирования и оценки ресурсов.

- Программное обеспечение для управления проектами — помогает планировать, организовывать фонды ресурсов и управлять ими, а также разрабатывать оценки ресурсов. В зависимости от сложности программного обеспечения можно определять иерархические структуры ресурсов, наличие ресурсов и их текущую стоимость, а также различные календари ресурсов.

- Оценка «снизу вверх». Когда плановую операцию нельзя оценить с достаточной степенью уверенности, работы в пределах такой операции разбиваются на более мелкие элементы. Ресурсные потребности каждого более детализированного элемента работ оцениваются, и эти оценки объединяются в общее количество по каждому ресурсу плановой операции .

- Результатом процесса оценки ресурсов операций является следующая информация.

- Требования к ресурсам операции . Выход процесса оценки ресурсов операций представляет собой определение и описание типов и количества ресурсов, необходимых для каждой плановой операции пакета работ. Эти требования можно затем собрать в единое целое для определения оценочных ресурсов по каждому пакету работ. Детализация и уровень специфичности требований к ресурсам могут варьироваться в зависимости от области приложения. В документацию по требованиям к ресурсам для каждой плановой операции может входить оценочная база для каждого ресурса, а также допущения по типам ресурсов, их наличию и количеству.

- Параметры операции (обновления). Виды и количество ресурсов, необходимых для каждой плановой операции , включаются в параметры операций . Если одобренные запросы на изменения являются результатом процесса оценки ресурсов операций , то создается обновленная версия списка операций и параметров операций, куда включаются эти изменения.

- Иерархическая структура ресурсов. Иерархическая структура ресурсов представляет собой структуру идентифицированных по категориям и типам ресурсов. Примеры категорий ресурсов включают в себя человеческие ресурсы, материалы, оборудование и сырье.

- Календарь ресурсов (обновления). Сводный календарь ресурсов проекта документирует рабочие и нерабочие дни, определяющие даты, на которые данный ресурс (персонал, сервер и т. п.) может быть активным или не задействованным. Календарь ресурсов проекта , в частности, отмечает выходные для данного ресурса дни и периоды доступности ресурса. Календарь ресурсов проекта назначает количество каждого доступного ресурса по каждому периоду доступности. Запрошенные изменения. Результатом процесса оценки ресурсов операции могут стать добавление в список операций новых плановых операций или удаление из него старых; эти изменения оформляются как запрошенные изменения. Запрошенные изменения рассматриваются и утверждаются в рамках процесса общего управления изменениями.

На рис. 2.3 представлен фрагмент диаграммы Гантта с привязкой к ресурсам

При определении трудозатрат на выполнение операций проекта используют нормативные акты и ГОСТы. В табл. 2.3 представлены нормативы времени на составление основных видов документов на различных стадиях разработки документов на автоматизированные системы ( АС ), а также требуемая квалификация разработчиков документов.

Источник: intuit.ru

Модель управления ресурсами

Цель – решения – действия = результат/ эффективность.

Цели воплощаются в эффективный результат при условии предпринимательских способностей, правильных решений и правильных действий, основанных на мастерстве и искусстве соединять ресурсы для получения продукта, продажи его с прибылью.

Решения принимаются через стратегию и осуществляются через действия (бизнес-процессы), исходя и на основании возможных ресурсов. Выполнение решений требует специализации знаний и труда, координации усилий, синергии ресурсов для повышения результативности (доход) и эффективности (прибыль). Это достигается организацией и управлением процессами и ресурсами (тактикой), а также оперативным управлением конкретными бизнес-процессами и ресурсами в условиях реального времени. Поэтому тема управления ресурсами носит исключительно принципиальный характер и является одной из ключевых для успешности бизнеса.

Видение – что, кому, где, почему:

1. Потребитель, потребность, запрос, альтернативы, перспективы.

2. Товар, удовлетворяющий запросу потребителя. Потребительская ценность.

3. Рынок: количество потребителей, география, предложение, места продаж товара, продвижение.

4. Ограничения рынка для охвата: география, конкуренция, бюджет покупателя, альтернативы удовлетворения потребности, ресурсы.

Цели – конкретизация видения в конкретные параметры (плановые результаты) по проекциям: потребители, товар, рынок:

1. Количество потребителей: где, когда.

2. Количество продаж (количество потребителей х количество покупок): где, когда.

3. Стоимость продаж (количество продаж х цена): где, когда.

Стратегия достижения целей (как, за счет чего, когда): путь из вариантов, бизнес-процессы по производству и продаже товара, ресурсы, капитал.

1. Для целей производим товар: номенклатура, ассортимент, место производства, упаковка, способы доставки, технология, количество, качество.

2. Для производства нужны технология, ресурсы: состав, количество, производительность, источники, финансирование, стоимость.

3. Для продажи на рынке: технология, каналы продаж, логистика, реклама, стимулирование, заказы государства.

4. Для продажи нужны ресурсы: состав, количество, производительность, источники, финансирование, стоимость.

5. Сопоставляем объем продаж с суммой затрат прямых ресурсов по стратегии, определяем маржу.

Стратегия: доходы, затраты, маржа.

Тактика – управление реализацией стратегией (решениями и действиями). Тактика для обеспечения рациональности и эффективности воплощения стратегии посредством организации и управления:

1. Необходимые действия во внешней среде (обязательства перед государством, коммуникации и другие).

2. Управляющие функции для производства и продажи товара. Технологии организационных и управленческих процессов. Показатели.

3. Для тактики нужны косвенные ресурсы: состав, количество, производительность, источники, финансирование, стоимость. В оценках учитывается переменный и условно-постоянный характер затрат.

4. Сопоставляя стратегическую маржу с косвенными затратами получаем стратегическую прибыль (рентабельность).

Тактика: обеспечение доходов, прибыль.

Стратегия и тактика – одно целое.

Оперативные действия – реализация тактики в направлении стратегии в бизнес-процессах:

1. Решения принимаются, руководствуясь стратегией, опираясь на тактику, с учетом реалий настоящего, но смотря в будущее (Активы – Пассивы). Учитывается ориентир на оптимизацию ресурсов и их затрат.

2. Действия осуществляются исходя из решений (поставленных задач) и выделенных ресурсов в рамках бизнес-процессов.

3. В результате действий достигаются или не достигаются поставленные цели. Анализ отклонений, причин и следствий. Корректировка, изменение решений, действий, тактики, стратегии.

Исходя из схемы бизнеса, можно сделать выводы, что систему ресурсов (модель управления ресурсами) следует рассматривать в трех аспектах:

1. Стратегический аспект – сколько и каких ключевых ресурсов необходимо для реализации поставленных целей, как будут приниматься решения возможностей и ограничений в ресурсах.

2. Тактический аспект – сколько и каких ресурсов необходимо для организации и управления бизнес-процессами по воплощению стратегии, как будут осуществляться действия по синергии ресурсов в доход и прибыль.

3. Оперативный аспект – как будет реализоваться стратегия и тактика в практических действиях (бизнес-процессах). Теория в практику. Как ресурсы трансформируются в продукты деятельности, приносящие доход и прибыль.

Понятия и термины, используемые в статье, приводятся в приложении №1.

Ресурсы – совокупность средств (денежные средства; запасы; имущество; компетенции; ноу-хау; источники средств, доходов и так далее), которые необходимы и могут быть использованы в процессах бизнеса: создании, производстве, продаже товара, а также управлении этими процессами. То есть ресурсы превращают возможности бизнеса в реальность.

Ресурсы – это своего рода семена для урожая. Что посеешь, то и пожнешь: сначала выбрать поле, нужно посеять семена, потом ухаживать, удобрять, затем собирать урожай и хранить его, далее новый цикл. При этом надо учитывать все факторы: внешнюю среду, качество семян и почвы, количество посадочного материала, удобрения, полив и т.д. Смысл в том, чтобы собирать урожай больше, чем посадочный материал и затраты на его выращивание.

Виды и структура ресурсов.

Виды ресурсов

Структура видов

Технологические услуги со стороны

Покупные товары со стороны

Лицензии, патенты и другие права

Лидеры с предпринимательскими способностями

Компетенции (знания, умения, навыки)

Приемы и методы труда

Коммуникации сотрудников с внешними контрагентами

Производственно – технические ресурсы

Информация по потребителям, рынку, производству, сбыту

Способы и методы обработки информации

Средства обработки информации

Связи с покупателями

Связи с поставщиками

Связи с партнерами

Организационно – управленческие ресурсы

Система управления реализацией стратегии

Организация бизнес — процессов

Система планирования, распределения ресурсов

Система измерения и оценки

Связи в государственных и местных органах власти

Выполнение государственных заказов

Участие в бизнесе государственных структур

Временные горизонты для принятия и исполнения решений

Оперативность в принятии решений

Другие необходимые ресурсы

В зависимости от особенностей бизнеса

Комплексный состав ресурсов уникален для каждого конкретного бизнеса, поэтому необходимо моделировать их состав и взаимодействие в ресурсной модели.

Ресурсы работают не каждый сам по себе, а во взаимодействии, влиянии одних на другие в системе, то есть, создавая дополнительные, синергетические свойства. При этом система ресурсов должна быть сбалансирована, то есть ресурсы должны соответствовать стратегии по количеству, качеству, производительным свойствам, так как общая их результативность будет определяться самым слабым местом.

Для использования в практической деятельности необходимо классифицировать ресурсы по их влиянию на бизнес.

— По отношению к роли в деятельности: стратегические (ключевые, из стратегии, определяют доходы и развитие), тактические (не обязательно исключительные, необходимые), оперативные (внутри года).

— По участию в результате: воздействующие (кадровые, финансовые ресурсы) и которые подвергаются воздействию (овеществленные и нематериальные ресурсы).

— По влиянию на продукт: прямые – косвенные.

— По влиянию на объемы производства: переменные – постоянные.

— По отношению к бизнес — процессам: рыночные, производственные, коммерческие, управленческие.

— По времени: долгосрочного использования, краткосрочного использования, потребляемые сразу.

— По восстанавливаемости: возобновляемые, не возобновляемые.

— По финансовой роли: активные, пассивные (капитал, заемные средства).

— По продуктам: ресурсы на продукт 1, ресурсы на продукт 2.

— По стоимости: накапливаемые (земля, компетенции и другие) – ненакапливаемые (потребляемые в процессе деятельности).

1.Ресурсная стратегия (прямые, переменные ресурсы)

Стратегия бизнеса — выбор пути и средств достижения целей, необходимых направлений действий по критическим факторам успеха, как достигнуть целей, на базе доступных ресурсов и капитала.

Цель стратегии – измерить и оценить возможности осуществления видения.

Проекции стратегии: потребитель, товар, рынок, ресурсы, капитал.

Стратегия воплощается в результаты через предпринимательские способности, опираясь на тактику (организация и управление) и осуществляя конкретные оперативные решения и действия.

В стратегии выбирается путь достижения целей из возможных вариантов, разрабатываются основные направления действий по завоеванию потребителей, рынка.

Ресурсная стратегия является частью общей стратегии, в которой уточняются возможности реализации совокупности потребительской, товарной и рыночной стратегий.

Ресурсы определяются продуктом и бизнес-процессами по его получению. Продукт – причина, следствия – действия, действия – причина, ресурсы – следствие.

Ресурсы: наименование (вид), источник, способ получения, количество, качество, производительность, стоимость.

В ресурсной стратегии определяются стратегические, ключевые ресурсы, которые обеспечивают развитие, и конкурентные преимущества, производство и продажу товара в установленных стратегией объемах.

Ресурсная стратегия необходима:

— Для целеустремленности, строительства и развития бизнеса, его успешности.

— Для понимания, как движущие силы бизнеса влияют на результаты и эффективность.

— Определения возможностей ресурсов и сопоставления их с ограничениями в длительной перспективе. Чтобы понимать, из каких критериев принимать решения для получения стратегических результатов.

— Для уточнения количества и качества ключевых ресурсов (которые обуславливают реализацию критических факторов успеха) по их возможностям и ограничениям.

Содержание ресурсной стратегии.

Работа с ресурсами предусматривает действия в трех основных направлениях:

1. Привлечение необходимых и достаточных для реализации стратегии ресурсов.

2. Использование (применение) ресурсов в деятельности (тактика).

3. Наращивание ресурсной базы для воспроизводства и развития деятельности (инвестиции).

Проектирование ресурсной стратегии осуществляется по схеме:

— На основании чего – входящая информация.

— Чем – методы, инструменты.

— Результат – что на выходе.

Стратегические ресурсы планируются в ресурсной стратегии на основе потребительской, товарной и рыночной стратегий, исходя из критических факторов успеха и свойств VRIN (Смотри Resource Based View – ресурсная теория фирмы (Барни) /12 manage.com): ценность ресурсов (Valuable), редкость ресурсов (Rare), неидеальная воспроизводимость (imperfectly imitable), незаменимость (Non-substitutable).

Критические факторы успеха: завоевание потребителя, производство востребованного товара, превосходство на рынке, наличие достаточных ресурсов, прирост капитала.

В ресурсной стратегии устанавливается потребность в ключевых ресурсах, определяющих развитие бизнеса.

В ресурсной стратегии также формулируются задачи, принципы и условия привлечения необходимых ресурсов, а также способы их привлечения и финансирования.

Ресурсная стратегия консолидирует потребность в ресурсах при реализации трех основных стратегий (потребительская, товарная, рыночная), конкретизирует ключевые факторные ресурсы, необходимые и достаточные для получения запланированных результатов, определяет количественные, качественные и стоимостные параметры стратегических ресурсов, служит основой для проверки реальных возможностей реализации основных стратегий и разработки стратегии роста стоимости капитала.

Подробнее в статьях «Ресурсы – главный фактор результативности и эффективности», «Стратегическое управление экономическими ресурсами».

Ресурсная стратегия отвечает на вопросы: какие, сколько, как привлекаем, что даст, во что обойдется.

В ресурсной стратегии устанавливается:

1) Потребность в ресурсах – определение структуры (перечень и состав) необходимых и достаточных стратегических ресурсов.

2) Маркетинг ресурсов (исследование, описание).

3) Измерение и оценка ресурсов – сколько ресурсов необходимо для стратегических объемов, географии деятельности. Качество ресурсов, их влияние на критические факторы успеха и показатели эффективности.

4) Определение источников ресурсов. Риски по ресурсам.

5) Установление способов привлечения.

6) Определение стоимости ресурсов.

7) Расчет маржинального дохода.

1) Потребность в ресурсах (какие и когда).

Работа с ресурсами начинается с определения потребности, какие ресурсы нужны для успешного развития бизнеса, то есть проектируется система стратегических ресурсов компании.

Под стратегии и критические факторы успеха определяется потребность в стратегических ресурсах.

Стратегические ресурсы – это ключевые экономические ресурсы, которые обеспечивают в достаточном объеме и качестве реализацию стратегии. Исходя из ресурсной стратегии, обосновывается стратегия роста капитала, как источника для привлечения ресурсов, так и результата их использования.

Потребность в ресурсах определяется на основании:

— Стратегии развития бизнеса (потребительской, товарной, рыночной): количество товаров, качество товаров, выручка от продаж, характер внешней среды, отраслевые особенности, виды и масштабы деятельности, доля рынка по этапам реализации стратегии.

— Модели бизнеса – технологий бизнес-процессов производства и продажи товара.

— Типовой структуры ресурсов.

— Методов расчета ресурсов.

В системе потребностей обозначается перечень ресурсов, влияние на результаты через взаимодействие и сочетание ресурсов, с учетом классификации.

Технология определения потребности:

1. На основании входящей информации составляется перечень ресурсов, необходимых и достаточных для стратегического объема производства и продажи товара.

2. Определяется роль и значение каждого ресурса для выполнения стратегии и формирования критических факторов успеха деятельности. Выделяются ключевые ресурсы — наиболее значимые для результатов и преимуществ.

3. Устанавливаются качественные критерии по ресурсам для выполнения стратегии и осуществления бизнес-процессов.

4. Проектирование потребности может осуществляться методами сверху – вниз, снизу – вверх, а также тем и другим вместе. Применение различных методов позволяет повысить качество проектирования за счет использования компетенций сотрудников разных должностных позиций.

Технология реализуется собственными или (и) сторонними экспертами, с использованием выбранных методов и инструментов.

Результаты сводятся в таблицу.

Состав и структура стратегических ресурсов

Роль и значение для деятельности – роль в результате (стратегия, товар, управление)

Параметры ресурсов

(из классификации)

2) Маркетинг ресурсов.

По составу ресурсов осуществляется исследование внешнего рынка.

Цели маркетинга ресурсов: знания о ресурсах, получать информацию об изменениях на рынках, обеспечивать конкурентные позиции – увеличивать возможности, предотвращать угрозы по количеству, качеству, стоимости ресурсов.

Маркетинговые факторы по ресурсам:

— Доступность ресурсов – возможность получения необходимых ресурсов для стратегической деятельности: рынок, монополия.

— Ограниченность ресурсов — возможность привлечения нужного количества ресурсов.

— Качество ресурсов – соответствие целям, задачам (обеспечение достижимости), бизнес – процессам.

— Владение (и / или контролируемость) ресурсов, защита преимуществ в ресурсах.

— Ценообразование на ресурс.

— Условия поставки ресурса.

Технология маркетинга ресурсов:

1. Вид ресурса – объект.

2. Описание параметров, характеристик ресурса.

3. Среда: внешняя, внутренняя по ресурсу.

4. Факторы, влияющие на ресурс.

5. Проекция рынка: сегментирование (источники, поставщики, структура, насыщенность и другие аспекты), позиционирование на рынке.

6. Анализ рынка: динамика, перспективы, конкуренты, цены, риски, преимущества и другое.

7. Условия привлечения, получения ресурса на рынке.

8. Способы привлечения, получения ресурса.

9. Стратегия и тактика действий на рынке.

10. Мониторинг рынка: кто осуществляет, кто отвечает.

11. Оценка эффективности стратегии и тактики действий на рынке – показатели результативности и эффективности.

Основные источники внешней информации по ресурсам являются:

— публикации национальных и международных официальных организаций;

— публикации государственных органов, министерств, муниципальных комитетов и организаций;

— публикации торгово-промышленных палат и объединений;

— сборники статистической информации;

— отчеты и издания отраслевых фирм и совместных предприятий;

— книги, сообщения в журналах и газетах;

— публикации учебных, научно-исследовательских, проектных институтов и общественно-научных организаций, симпозиумов, конгрессов, конференций;

— прайс-листы, каталоги, проспекты и другие фирменные публикации;

— материалы консалтинговых организаций.

Методы анализа внешней среды: PEST анализ, SWOT анализ и другие методы.

Методы исследования:

— наблюдение;

— эксперимент;

— групповые исследования;

— качественные исследования;

— обзорные исследования.

На основании проведенных исследований разрабатывается стратегия и тактика действий на рынке ресурса.

Стратегия – сценарий, как достигнуть целей на рынке ресурсов:

1. Пути достижения целей из альтернативных вариантов.

2. Факторы (движущие силы), определяющие достижения целей в путях.

3. Способы, применяемые для осуществления путей.

4. Программа стратегических усилий (мероприятий) в способах.

5. Определение необходимых и достаточных ресурсов для реализации программы. Выбор основного варианта действий.

6. Результаты реализации стратегии.

Стратегия подкрепляется тактикой.

Тактика состоит в осуществлении действий: назначении лиц, ответственных за стратегию и тактику, мониторинг рынка, выполнение стратегии, оценка результативности маркетинга по установленным показателям.

3) Измерение и оценка ресурсов – сколько ресурсов необходимо для стратегических объемов, географии деятельности, качество стратегических ресурсов.

Измерение и оценка количества ресурсов осуществляется на основании:

— Стратегии развития бизнеса (потребительской, товарной, рыночной): количество товаров, качество товаров, выручка от продаж, отраслевые особенности, виды и масштабы деятельности, доля рынка по этапам реализации стратегии.

— Модели бизнеса – технологий бизнес-процессов производства и продажи товара.

— Маркетинговой информации по ресурсам.

— Состава и перечня необходимых ресурсов.

— Методов расчета ресурсов: математических, экономических, формул расчета показателей.

Измерение и оценка также производится на основании стандартов финансовой отчетности (IFRS, GAAP). Помимо этого для измерения и оценки используются причинно – следственные связи, методологии анализа экономических и рыночных показателей (система сбалансированных показателей, АВС, САМР, EVA, доход на капитал, дисконтированные денежные потоки, доля рынка и другие), математические методы. Выбор показателей, систем, методов оценки определяется компанией.

Оценка конкурентных возможностей стратегических ресурсов производится по критериям VRIN согласно концепции «resource based view» (ресурсная теория фирмы):

1. Ценность ресурсов (Valuable).

Обеспечивает результативность и эффективность реализации стратегии, которые либо превышают достижения конкурентов или сокращают свои собственные слабые места. Смысл ценности состоит в том, что операционные расходы, связанные с инвестициями в ресурс не могут быть выше, чем будущие дисконтированные потоки доходов, предусматриваемые стратегией.

2. Редкость ресурсов (Rare).

Редкие ресурсы компании — ресурсы, которых нет у большинства конкурентов, могут быть источниками конкурентного преимущества. В конкуренции на рынке ресурсов, цена редкого ресурса будет отражением ожидаемых дисконтированных будущих потоков на уровне выше среднего по отрасли.

3. Неидеальная воспроизводимость (imperfectly imitable).

Причины этого: уникальные исторические условия, неоднозначная причинно – следственная связь, социальный комплекс. Если ценным ресурсом управляет только одна фирма, он может быть источником конкурентных преимуществ. Это преимущество может быть устойчивым, если конкуренты не могут дублировать этот стратегический актив идеально.

4. Незаменимость (Non-substitutable)

У конкурентов не должно быть стратегически сопоставимых ценных ресурсов для замены. Незаменимость ресурса обеспечивается, даже если ресурс, возможно, воспроизвести, но стоимость замены сводит к нулю экономические выгоды конкурентов.

Технология измерения и оценки ресурсов:

1. На основании входящей информации, применяя методы расчета, определяются количественные и качественные параметры ресурсов, необходимых и достаточных для стратегического объема производства и продажи товара по этапам реализации стратегии.

2. Определяются варианты по возможностям привлечения различного количества ресурсов.

3. Устанавливаются количественные и качественные показатели применения ресурсов. Устанавливаются факторы, влияющие на достижение факторов.

4. Вырабатываются критерии принятия решений по ресурсам в количественном и качественном аспектах. Финансовая стратегия и политика.

5. Производится бенчмаркинг* ресурсов и оцениваются возможные изменения в привлечении ресурсов.

6. Проектирование потребности может осуществляться методами сверху – вниз, снизу – вверх, а также тем и другим вместе. Применение различных методов позволяет повысить качество проектирования за счет использования компетенций сотрудников разных должностных позиций.

Технология реализуется собственными или (и) сторонними экспертами, с использованием выбранных методов и инструментов.

* Бенчмаркинг (англ. bench mark — начало отсчета) — метод использования чужого опыта, передовых достижений лучших компаний, подразделений собственной компании, отдельных специалистов для повышения эффективности работы, производства, совершенствования бизнес-процессов; основан на анализе конкретных результатов и их использовании в собственной деятельности. Выделяют: конкурентный бенчмаркинг — сравнение своей продукции, бизнес-процессов с аналогами прямых конкурентов; функциональный бенчмаркинг — сравнение эффективности отдельных функций (например, логистики, управления персоналом) компаний одной отрасли, не обязательно прямых конкурентов; общий бенчмаркинг — анализ и восприятие передового опыта компаний, действующих в других отраслях; внутренний бенчмаркинг — сравнение эффективности работы разных подразделений одной организации и восприятие, внедрение лучших приемов работы, бизнес-процессов.

Бенчмаркинг — метод контроля; особая управленческая процедура внедрения в практику работы организации технологий, стандартов и методов работы лучших организаций-аналогов. В процессе бенчмаркинга осуществляется поиск организаций, которые показывают наивысшую эффективность, обучение их методам работы и реализации передовых методов в собственных условиях.

Измерением и оценкой получаем количественные и качественные показатели потребности в ресурсах. Количество ресурсов зависит от стратегических объемов и масштабов деятельности, видов деятельности, количества и видов производимых товаров. В стратегических измерениях и оценках не следует стремиться к абсолютной точности расчетов, это трудоемко, а значит затратно. К тому же, во время реализации стратегии происходят постоянные изменения во внешней и внутренней средах, что будет сказываться на оперативных оценках. В данном случае важна оценка возможности реализации общей стратегии бизнеса.

Источник: www.finansy.ru

Методы определения норм расхода

Методами разработки норм расхода материалов являются расчетный, опытный (экспериментальный) и статистический.

Расчетный метод в отличие от других методов является наиболее прогрессивным. Этот метод позволяет установить технически и экономически обоснованные нормы рас хода материалов на базе расчетов по всем нормообразующим элементам и данных анализа условий, при которых расходуются эти материалы.

Обязательным условием применения этого метода является наличие утвержденной методики и нормативных показателей (припусков на обработку, показателей использования материалов, нормативов расхода материалов, нормативов технически неизбежных отходов или потерь и др ), учитывающих достижения науки и техники и передовой опыт производства продукции.

Расчетный метод установления норм подразделяется на два способа: аналитический и графо-аналитический.

Аналитический способ расчета норм применяется главным образом для определения норм расхода материалов, раскраиваемых по длине (штанги, прутки, трубы, проволока и др.), и норм расхода целого ряда вспомогательных материалов (для гальванических и лакокрасочных покрытий, термической и химико-термической обработки металлов, сварки, пайки и др.)

Графо-аналитический способ нормирования отличается от аналитического тем, что расчеты базируются на предварительно составленных эскизах раскроя (раскладок). Этот способ в основном применяется для нормирования материалов, раскраиваемых по длине и ширине (металлические листы, полосы, фанера клеенная, пластикат, картон, бумага, ткани и др.) Он может применяться также при комбинированном раскрое некоторых материалов раскраиваемых только по длине.

Опытный метод заключается в определении нормы расхода материала на основе данных замеров их чистого (полезного) расхода, отходов и потерь путем постановки опыта (эксперимента) и применяется в тех случаях, когда из-за отсутствия соответствующих нормативов не представляется возможным применять расчетный метод.

Опытный метод должен основываться на всестороннем анализе резервов экономии на базе изучения передовых приемов и методов работы в области рационального использования материалов.

При проведении замеров необходимо обеспечить:

· соответствие исходных материалов и изготовленных изделий всем требованиям стандартов или технических условий;

· исправное состояние оборудования;

· соблюдение установленного технологического процесса (регламента) и рациональной организации производства;

· проведение проверки в объеме, достаточном для получения достоверных выводов.

Опытные замеры расхода материалов могут производиться по-разному путем взвешивания материала до и после опыта; путем взвешивания объекта, для изготовления которого расходуется материал до и после опыта; путем использования мерной тары или же наконец, непосредственными замерами.

Установление норм опытным методом включает в себя, как правило, следующие моменты:

· тщательную подготовку исходных условий проведения опыта с учетом всех вышеуказанных требований;

· осуществление опытного расхода нормируемого материала,

· определение величины затрат материала в результате опыта;

· отражение результатов опытных замеров в соответствующей документации

Результаты опытных замеров используют для установления нормы расхода материала. При этом норму определяют как среднепрогрессивную, а не среднеарифметическую.

Например, согласно данным опытно-производственных замеров расход эмали ПФ-133 для окраски 10 деталей пульверизатором составляет 0,155+0,175+0,165+0,140+0,148+0,153+0,156+0,140+0,150+0,148=1,53кг. Средний расход эмали на одну деталь равен 0,153 кг (1,53/10). Норма расхода материала (среднепрогрессивная) представляет собой частное, получаемое в результате деления суммы показателей замеров, величины которых отклоняются от среднеарифметической не более чем на одну сигму (σ) в обе стороны (σ — среднеквадратичное отклонение), на количество выбранных показателей. Для взятого примера эта норма расхода составит (0,155+0,148 + +0,153+0,156+ 0,150+0,148)/ 6 = 0,910/ 6 = 0,152 кг, так как σ ≈0,010.

Нормы расхода опытным методом могут быть установлены на единицу продукции или же на единицу обработки (площади, длины, объема, массы). В последнем случае их называют удельными нормами, или нормативами расхода.

Например, при нормировании расхода материалов на окраску нескольких различных деталей в один цвет одним методом удобно установить норматив расхода краски на 1 «2 окрашиваемой поверхности, а затем рассчитать нормы расхода на детали каждого изделия, исходя из площади поверхности покрытия и норматива расхода. С целью унификации норм расхода и упрощения их разработки, следует стремиться к установлению нормативов расхода.

Опытно-лабораторный способ отличается от опытно-производственного тем, что экспериментальная проверка ведется не в производственных, а в лабораторных условиях. При установлении норм расхода опытные данные должны быть уточнены с учетом отличий производственных условий от лабораторных.

Статистический метод определения норм расхода материалов является наиболее отсталым. Его применяют в исключительных случаях, когда не представляется возможным установить норму расхода расчетным или опытным методом.

Сущность статистического метода заключается в определении величины нормы расхода на основе статистических (отчетных) данных о среднем расходе материалов за прошлый период с учетом возможных отклонений от этого расхода в планируемом периоде.

При установлении норм расхода статистическим методом практически невозможно учесть влияние конкретных мероприятий по внедрению новой техники, технологии и организации производства на величину норм Данный метод только легализирует величины потерь, имеющих место в производстве за отчетный период, и не мобилизует работников предприятия на выявление внутренних резервов экономии материалов.

Нормы, разработанные на планируемый период по отчетным данным, базируются на устаревших показателях, отражающих вчерашний день производства.

Однако это не значит, что статистические данные не должны применяться при нормировании. Как известно, без хорошо поставленных учета и статистики невозможны анализ и обобщение передового опыта в области рационального использования и экономии материальных ресурсов. Изучение отчетных данных о расходе материалов и динамике норм позволяет вскрывать и анализировать как недостатки в использовании материалов, так и резервы их экономии.

Следует учитывать, что приемлемые результаты статистическим методом могут быть получены только в том случае, если при установлении норм расхода обеспечены:

· полнота и точность статистических данных;

· сопоставимость условий использования материалов за отчетный период с условиями в планируемом периоде,

· изучение динамики фактических расходов за более длительный период и выявление причин колебания норм расхода, наблюдавшегося за это время.

Нормы расхода, устанавливаемые статистическим методом, должны быть среднепрогрессивными — аналогично нормам расхода, определяемым опытным методом. Установление норм расхода статистическим методом обычно производится на основании справок о фактическом расходе этих материалов за прошлый период (дифференцированно за 6 или 12 месяцев) с учетом возможных отклонений в планируемом году.

Строительство является одной из наиболее материала ёмких отраслей народного хозяйства. Доля затрат на материалы и конструкции в общей сметной стоимости СМР составляет более 60%.

Для составления заявок на материалы, учёта и контроля за их фактическим расходом, составлением смет надо иметь технически обоснованные производственные нормы расхода материалов.

Технически обоснованная норма расхода материалов – это установленное количество материалов (конструкций) необходимое для производства единицы доброкачественной строительной продукции при правильной технологии и бережном отношении к расходу строительных материалов. Она состоит из следующих частей:

Чистая (конструктивная норма) – Нч(к) – количество материалов (конструкций), которые входят в состав строительной конструкции;

Норма трудно устранимых отходов (Но) – количество материалов, которое не может быть использовано на СМР, но может быть использовано для других целей. В норму включают ту часть отходов, которую трудно или невозможно избежать;

Норма трудно устранимых потерь — Н(п) – количество материала, которое не может быть использовано ни для каких целей и которую трудно или невозможно избежать в производственных условиях.

Методы нормирования расхода строительных материалов.

Производственный метод состоит в определении норм на основе наблюдений проводимых непосредственно на строительной площадке, путём измерения объёма выполненной продукции, и количества истраченных материалов. Этот метод применяется при нормировании расхода материалов имеющих трудно устранимые отходы и потери;

Лабораторный метод – применяется при необходимости высокой точности всех замеров (определение плотности, пустотности и др.) и заключается в определении производственных норм расхода материалов на основе наблюдений в специальных условиях (лаборатория);

Расчётно –аналитический метод состоит в теоретическом подсчёте норм проводимом на основе изучения конструкции проводимой с учётом технологии производства. Применяется тогда, когда в строительном процессе нет трудно устранимых отходов и потерь.

Принципы технического нормирования

Тех нормирование осуществляется при соблюдении следующих основных принципов:

Критическое использование практических данных;

Целенаправленный выбор объекта исследования;

Элементное нормирование (весь процесс разбивается на отдельные элементы);

Выборочный характер наблюдения;

Обоснованный выбор средних величин;

Выявление и использование взаимосвязи;

Соответствие нормы и нормали;

Нормаль строительно-монтажного процесса – совокупность значений факторов влияния на величину нормы с учётом достижений технического прогресса.

Вид продукции и требования, предъявляемые к её качеству;

Машины, механизмы, материалы и конструкции, используемые в процессе;

Состав работы, т.е. элементы из которых состоит процесс;

Технология выполнения работ;

Численный и квалификационный состав рабочих и разделение труда между ними.

Фактор влияния – обстоятельство влияющее на величину нормы затрат труда (квалификация рабочих, применяемые механизмы и т.д.)

Каждой нормали должна соответствовать только одна норма и если в нормали меняется один элемент, её составляющий должна пересматриваться и норма.

Проверка и обязательность применения норм и нормали. Нормы и нормали до их утверждения должны быть проверены в производственных условиях с целью реальности их выполнения. После утверждения нормы и нормали являются обязательными для всех СМО (строительно-монтажных организаций).

Методы технического нормирования.

Существуют два вида нормирования труда:

Различие между ними заключается в способе определения исходных данных для проектирования норм. Аналитический исследовательский метод основан на получении исходных данных путем проведения специальных нормативных наблюдений непосредственно на стройплощадке.

Аналитический расчетный базируется на применении установленных ранее нормативов, формул, технических данных, паспортов машин оборудования.

Оба метода могут быть использованы как вместе, так и отдельно. Предпочтение следует отдавать аналитически расчетном как более экономичному. Он применяется для разработки укрупненных норм.

При расчете первичных норм расхода материалов на уровне предприятий (по элементарным технологическим операциям, работам, деталям, процессам, изделиям) в специфицированной номенклатуре материалов в современной практике нормирования применяют следующие методы расчетно-аналитиче-ский, опытно-экспериментальный и опытно-статистический. [c.7]

При формировании норм расхода материалов в строительстве расчетно-аналитическим, опытно-экспериментальным и опытно-статистическим методам и определяют [c.115]

Опытно-статистический метод нормирования расходов материалов заключается в определении нормы расхода на основе производственного опыта и анализа отчетно-статистических данных о расходе материалов по аналогичным изделиям. Опытно-статистический метод нормирования применяется для установления норм расходов материалов на производство только таких изделий, на которые к моменту расчета норм нет разработанной технической документации. По мере разработки [c.177]

В тех случаях, когда для расчета технической нормы расхода материалов нет необходимых исходных данных, применяется опытно-статистический метод определения нормы. [c.45]

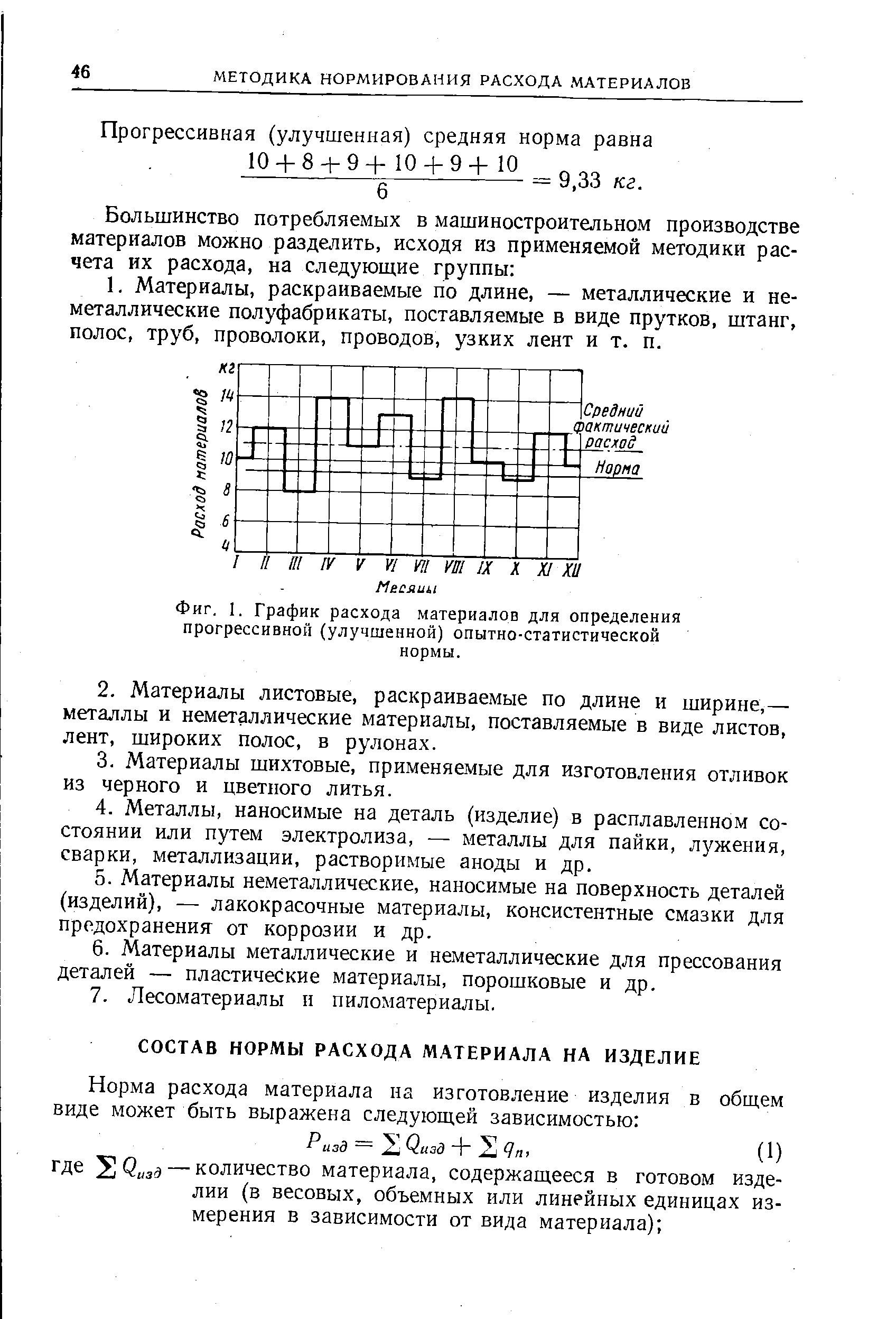

| Фиг. 1. График расхода материалов для определения прогрессивной (улучшенной) опытно-статистической нормы. |  |

Параметры составляют каркас каждой экономико-математической модели. Их выявляют путем статистического изучения экономической действительности. (См. Оценка параметров. модели.) Напр., если изучается расход различных видов материалов в процессе производства, то параметрами будут нормы расхода, устанавливаемые на основе расчетов (технически обоснованные нормы) или же на основе изучения прошлого опыта (опытно-статистические нормы). Соответствующие величины (параметры) можно включить в модель для прогноза или плана производства на будущее. [c.258]

В зависимости от метода нормирования различают два вида норм расхода материалов 1) технически обоснованные нормы 2) опытно-статистические нормы. [c.142]

Опытно-статистические нормы устанавливаются на основе отчетных данных о среднем фактическом расходе материалов за прошлый период. Разработанные без технических обоснований, они зачастую узаконивают потери и недостатки в пользовании материальных ресурсов, которые имелись в прошлом. [c.143]

Норма расхода материальных ресурсов — плановое задание, определяющее максимальное количество сырья, материалов, топлива, энергии, которое может быть израсходовано при изготовлении продукта. Н. р. м. р. устанавливают на основе технически обоснованных и опытно-статистических норм. [c.166]

Таким образом, при обоснованных нормах и налаженном материально-техническом снабжении сумма материальных затрат не должна была бы оказывать существенного влияния на величину валового дохода арендаторов, за исключением случаев, когда внедрение какого-либо технического рацпредложения приводит к экономии материальных затрат. К сожалению, в настоящее время ни одно из этих условий не соблюдается.

Наибольший удельный вес из общего числа норм материальных затрат составляют опытно-статистические нормы, основанные на обобщении данных о фактическом их расходе и вследствие этого, как правило, завышенные, т. е. с априорно заложенными резервами. При прочих равных условиях это обеспечивает арендному коллективу возможность получения дополнительного дохода.

Поэтому для арендатора, пришедшего с целью заработать, станет бессмысленно скрывать имеющиеся у него лично на рабочем месте резервы. Такое положение будет побуждать его к рациональному и экономному использованию всех видов материальных ресурсов. Доходы и рост заработков арендаторов за счет экономии материалов и снижения себестоимости настораживает некоторых руководителей. Однако они забывают о бесхозяйственности, которая царит на предприятиях в настоящее время. Она порождена экономическими условиями, при которых тот, кто имеет непосредственное отношение к владению, использованию и рас- [c.67]

В разработке прогрессивных норм расхода материалов и их анализе большую роль играют показатели рациональности использования нормируемых материальных ресурсов. Наиболее важное значение имеют коэфф. использования материалов и показатели выхода готового продукта.

На практике применяются 3 осн. метода Н. р. м. р. отчётно-статистический, опытно-производственный, аналитически-расчётный. С помощью отчётно-статистич. метода нормы устанавливаются на основании отчётных статистич. данных о ср. фактич. расходе материалов за период, предшествующий плановому. При опытно-производств. методе нормы устанавливаются на основе замеров расхода материалов, осуществляемых в производств, или лабораторных условиях. Аналитически-расчётный метод нормирования расхода материалов наиболее прогрессивен и научно обоснован. Он заключается в разработке норм расхода материальных ресурсов на базе технико-экономич. расчётов и находит широкое применение в практике нормативной работы. [c.118]

В эту статью включаются затраты на разработку норм по труду и заработной плате, по расходу материалов, топлива, инструментов, по составлению сметных калькуляций. Затраты на каждую составляющую определяются опытно-статистическим путем в зависимости от объема работ и степени механизации труда разработчиков [c.69]

Нормы в основном определяются опытно-статистическим путем, что является их недостатком. Правильно организованные технико-нормировочные работы до настоящего времени ограничиваются лишь нормированием труда. Усовершенствование применения опытно-статистического. метода пока что мыслится в форме нахождения прогрессивных норм, основанных на использовании опыта передовых бригад и отдельных рабочих. В этом отношении большое значение имеет введение цехового и бригадного хозрасчета, обычно дающего хорошие показатели в части экономии расхода сырья, материалов, топлива, энергии, пара, воды и т. п. [c.173]

Расчетно-аналитический метод, основанный на тщательных технико-экономических расчетах и глубоком изучении условий производства и факторов, влияющих на расход сырья, материалов и других ресурсов. Опытно-экспериментальный метод, базирующийся на проведении опытной оценки расхода ресурсов в лабораторных (опытно-лабораторный метод) или в производственных (опытно-производственный метод) условиях. Опытно-статистический метод, при котором нормы устанавливают то статистическим данным. Наиболее прогрессивным и поэтому чаще всего применяемым является расчетно-аналитический. метод. [c.278]

НОРМИРОВАНИЕ (допускается нормирование) — процесс установления норм (труда, расхода материалов, запасов, оборотных средств и т.д.). При Н. используется расчетный, опытный и статистический методы в зависимости от факторов, влияющих на нормы, и наличия данных для расчетов. [c.109]

При опытно-статистическом методе нормы устанавливаются на основе анализа отчетных данных о фактическом расходе материалов по аналогичным изделиям в прошлом периоде. Такие кормы не являются прогрессивными, они не дают возможности вскрыть условия, влияющие на уровень затрат материальных ресурсов, причины отходов и потерь. Пользоваться ими можно только в исключительных случаях. [c.173]

Иногда на предприятиях используются и так называемые опытно-статистические нормы расхода. Они устанавливаются на основе етчетных данных о среднем расходе материалов за истекший период с некоторой корректировкой их в сторону снижения на плановый период. Такой метод нормирования имеет существенные недостатки.

Опытно-статистические нормы исходят из уровня техники и организации производства предшествующего периода и как бы узаконивают существовавшие в нем отходы и потери материалов и переносят их на плановый период. Такие нормы обычно слабо ориентируют коллективы на изыскание резервов снижения материалоемкости. А резервы эти, как показывают исследования, велики. Например, сравнительный технико-экономический анализ материалоемкости 37 однотипных деталей на пяти автозаводах показал, что затраты металла колеблются в больших пределах. Выяснилось, что при взаимном использовании передового опыта только на этих пяти заводах и только по 37 деталям можно экономить в год 8 тыс. т металла. [c.208]

В основу дифференцированных норм запасов положено деление материалов на группы А , В , и С . По материалам, потребляемым постоянно и являющимся дорогостоящими, максимальные и минимальные нормы разрабатываются по каждому размеру, марке материала (группа А ). От запасов этих ресурсов зависит непрерывность производственного процесса. На те виды материалов, которые применяются постоянно, но непосредственно не связаны с изготовлением продукции и сравнительно недороги, рассчитываются средние нормы также по всей номенклатуре потребляемых материалов (группа В ). И на оставшиеся материальные ценности, потребность в которых появляется эпизодически, а стоимость незначи-Н тельна, разрабатываются средние нормы запасов по сор- «Ктам или группам материалов (группа С ) (табл.

2). N- Отдельно выделяются недорогостоящие комплектующие материалы, которые выдаются партиями или комплектами, для них устанавливаются средние нормы в стоимостном выражении на комплект (партию). По каждой группе могут устанавливаться стоимостные ограничители в зависимости от данных об остатках материалов и потребностях в ресурсах на определенный промежуток времени. В настоящее время на предприятиях машиностроения (в том числе на предприятиях массового и крупносерийного производства со стабильной номенклатурой выпускаемых изделий) применяются опытно-статистические нормы использования материалов в производстве. В мелкосерийном или индивидуальном производствах выполнение заданий по среднему проценту снижения норм расхода материальных ресурсов обеспечивается за счет значительного разрыва между уровнями фактических затрат и нормативных по индивидуальным, вновь осваиваемым изделиям. Это становится возможным из-за разработки по таким изделиям укрупненных норм расходования ресурсов. [c.17]