1. Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом

1.

—

—

—

Понятие сметной стоимости строительства

Сметная документация состоит из локальных смет или локальных расчетов,

объектных смет, сводных сметных расчетов стоимости строительства, сводок

затрат.

Локальные сметы — это первичные сметные документы. Они составляются на

отдельные виды работ и затрат на основе объемов, которые определены в

составе рабочей документации.

Локальные сметные расчеты составляются на основе таких же элементов

проектных решений, что и локальные сметы, но в тех случаях, когда объемы

работ и размеры затрат еще окончательно не определились.

Объектные сметы — объединяют в своем составе на объект в целом данные

из локальных смет.

Сводный сметный расчет составляется на основе объектных сметных смет и

сметных расчетов на отдельные виды затрат.

Сводка затрат — это сметный документ, определяющий стоимость

Базисно-индексный метод определения стоимости строительства

строительства в случаях, когда наряду с объектами производственного

назначения составляется проектно-сметная документация на объекты жилищногражданского и другого назначения.

Сметная стоимость представляется как сумма стоимости :

строительных работ

оборудования

—

монтажных работ

прочих работ и затрат

Сметная стоимость строительства — это денежные средства, сумма которых

определяется на основе проектных материалов.

Основанием для определения сметной стоимости строительства являются:

• проект (чертежи, ведомости объемов строительных и монтажных работ,

спецификации и ведомости на оборудование, основные решения по организации и

очередности строительства принятые в проекте организации строительства, а также

пояснительные записки к указанным материалам);

• действующие (в первую очередь ресурсные) сметные нормативы;

• отпускные цены на оборудование, мебель и инвентарь.

4. 2. Элементы сметной стоимости.

Сметная стоимость подразделяется по следующим элементам:

2.1. Строительные работы

к строительным работам относятся следующие:

А) работы по возведению зданий и сооружений (земляные; устройство

железобетонных и бетонных, кирпичных, металлических, деревянных

конструкций, полов, кровель, отделочные, теплоизоляционные);

Б) работы по устройству сетей водопровода, канализации, отопления,

газоснабжения, вентиляции и кондиционирования воздуха;

В) работы, выполняемые при специализированном строительстве

(автомобильные и железные дороги, мосты и трубы, линии

электропередачи, сетей связи);

Г) работы по озеленению, подготовке территории строительства, планировке,

благоустройству территории

Д) другие работы, предусмотренные в сборниках сметных норм на

строительные конструкции и работы, в том числе по разборке

строительных конструкций – ГЭСН (ТЕР, ФЕР), ГЭСНр (ТЕРр, ФЕРр).

2.2. Работы по монтажу оборудования (монтажные работы)

к монтажным работам относятся следующие:

А) сборка и установка в проектное положение всех видов оборудования;

Б) прокладка линий электроснабжения и сетей к электросиловым установкам;

В) прокладка технологических трубопроводов и устройство подводок к

оборудованию;

Г) другие работы, предусмотренные в сборниках сметных нормативов на

монтаж оборудования – ГЭСНм (ТЕРм, ФЕРм).

2.3. Затраты на приобретение оборудования, мебели и инвентаря

(оборудование).

К стоимости оборудования, мебели и инвентаря относятся:

А) стоимость приобретения и доставки на приобъектный склад всех

видов оборудования;

Б) оборудования, мебели и других предметов внутреннего убранства,

требующихся для первоначального оснащения общежитий, объектов

культуры, образования, здравоохранения, торговли;

В) стоимость шефмонтажа оборудования (выполнение работ по

монтажу, подключению и наладки оборудования персоналом

заказчика под руководством персонала поставщика).

Порядок отнесения материальных ресурсов в сметной документации к

графе «материалы» или «оборудование» был установлен пунктами

2.7.2, 2.7.5. МДС 81-37.2004 (отменен).

Перечень материалов, изделий и конструкций, приведенных в

технических частях к сборникам на монтаж оборудования включается

в объем строительно-монтажных работ.

Материалы и изделия, не включенные в указанные перечни к ГЭСНм2001 (ТЕРм, ФЕРм), следует относить к оборудованию.

Следовательно, порядок отнесения ресурсов к материалам или

оборудованию зависит от норматива, который применяется при

определении затрат на установку (монтаж) соответствующего

ресурса.

2.4. Прочие затраты

К прочим затратам относятся все остальные затраты, не включаемые в

стоимость строительных и монтажных работ, а также оборудования,

мебели.

Как правило, средства на покрытие прочих затрат определяются в целом

по стройке.

3. Уровень цен.

Стоимость строительства может определяться в двух уровнях цен:

базисном (постоянном) и текущем.

3.1 Базисный уровень цен устанавливает стоимость строительной

продукции на основе сметных цен, зафиксированных на какую-то

принятую дату. Этот уровень сметной стоимости предназначен для

сопоставления стоимости в разные периоды времени. Кроме того, он

используется как база для определения стоимости в текущих ценах. В

качестве базисного уровня принимаются цены рассчитанные по

состоянию на 01.2000 г., введенные в действие с 1 января 2001 г.

3.2 Текущий уровень цен характеризует стоимость строительной

продукции, определяемую на основе цен, действующих на момент

расчета стоимости. Она также может исчисляться на основе ее

базисного уровня и системы индексов.

Расчетная формула:

Цт = Цб*iт,

где Цб, Цт — стоимость соответственно в базисном и текущем уровне цен;

iт — коэффициент перехода от базисного уровня цен к текущему.

9. 4. Методы составления смет

При составлении смет могут применяться различные методы:

ресурсный

ресурсно-индексный

базисно-индексный

базисно-компенсационный

Базисно-индексный метод — самый распространенный метод, при котором

используются индексируемые цены 2000 г.

Ресурсный метод — основан на определении реальной стоимости составляющих смету

компонентов — ресурсов, задействованных при производстве работ (основная

заработная плата рабочих, эксплуатация машин и механизмов, материалы).

В нем оперируют человеко-, машино-часами и прочими натуральными показателями, а

стоимость считают по текущим расценкам.

Ресурсно-индексный метод — с теми же показателями, только к базисным

расценкам дается поправка; это сочетание ресурсного метода с системой индекса

цен на ресурсы, используемые в строительстве.

Базисно-компенсационный метод — Расценки — базисные, но в стоимости

учитывается рост цен и тарифов. Существуют индексы – дефляторы, которые

прогнозируют примерный

строительства

рост

цен

строительной

продукции

и

стоимости

Выбор метода составления смет осуществляется в каждом конкретном случае в

зависимости от условий контракта и общей экономической ситуации.

5. Накладные расходы

накопления).

и

сметная

прибыль

(плановые

Стоимость в составе локальных сметных расчетов (смет) состоит

из:

прямых затрат

накладных расходов

сметной

прибыли

(плановых накоплений)

Накладные расходы связаны с обеспечением условий производства

СМР и деятельности подрядных организаций. Они учитывают

административно-хозяйственные расходы, расходы на организацию

работ на строительных площадках.

Сметная прибыль представляет собой прибыль, необходимую для

покрытия затрат строительно-монтажных организаций на развитие

производства, а так же на материальной стимулирование работников.

В частности за счет плановых накоплений покрываются расходы по

уплате налогов на прибыль, пополняются собственные оборотные

средства.

При определении величины накладных расходов и сметной прибыли

необходимо руководствоваться МДС 81-33.2004 (МДС 81-34.2004 — для

местностей крайнего севера и приравненных к ним местностях) и МДС

81-25.2001 соответственно;.

Определяются НР и СП в % отношении от фонда оплаты труда (ФОТ) для

каждого вида работ, имеют разную величину.

Программа выдает их автоматически, главное правильно определить вид,

район строительства и применить необходимые коэффициенты.

В соответствии с указаниями письма Госстроя от 27.11.2012 N 2536ИП/12/ГС <О применении понижающих коэффициентов к нормативам

накладных расходов и сметной прибыли в строительстве>

при составлении смет в текущем уровне цен накладные расходы

принимаются с понижающим коэффициентом 0.85,

для упрощенной системы налогообложения 0.85*0.94=0.799,

сметная прибыль принимается с понижающим коэффициентом 0.8,

для упрощенной системы налогообложения 0.8*0.9=0.72.

при составлении смет базисно-индексным методом индекс изменения

сметной стоимости учитывает пониженную норму накладных расходов,

поэтому применяются понижающие коэффициенты к НР и СП только

для

организаций,

использующих

упрощенную

систему

налогообложения

накладные расходы применяются с понижающим коэффициентом 0.94

сметная прибыль соответственно с коэффициентом 0.9.

Источник: ppt-online.org

Оценка бизнеса: подходы и методы определения стоимости предприятия

Увеличение прибыли и поиск новых возможностей — сущностные цели предпринимательства во все времена. При этом сегодня бизнес зачастую сам рассматривается как товар. Инвестировав деньги в компанию, собственники рассчитывают в случае ее продажи получить их обратно в многократном увеличении. Но как оценить реальную стоимость бизнеса? Ответ на этот вопрос дают профессиональные оценщики.

Услуга оценки бизнеса в последние годы достигла пика популярности. Рассмотрим подробнее, какие задачи удается решить тем, кто оценивает бизнес по собственной инициативе, и как устроен механизм этого процесса.

Что такое оценка бизнеса: принципы и цели процедуры

Оценка бизнеса — это комплекс действий, которые выполняет профессиональный оценщик для того, чтобы представить обоснованное заключение о стоимости объекта оценки на определенную дату в денежных единицах. Эксперт анализирует финансовую, организационную, технологическую деятельность предприятия, исследует динамику, делает выводы о перспективах развития и позициях среди конкурентов.

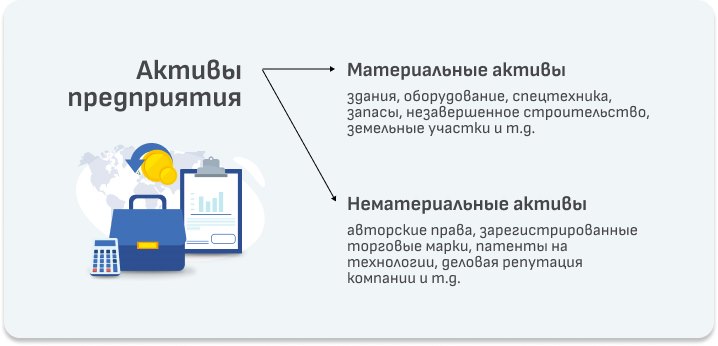

Современные предприятия имеют сложную структуру. Помимо материальных активов, которые обладают вполне конкретной стоимостью (здания, оборудование, транспорт, спецтехника, запасы, незавершенное строительство, земельные участки и т.д.), есть активы нематериальные.

К примеру, авторские права, зарегистрированные торговые марки, патенты на технологии, лицензии, деловая репутация компании. Вклад в развитие дела вносит каждая единица активов, поэтому и подходы к оценке стоимости бизнеса должны быть комплексные. Грамотный эксперт рассчитывает то, что рассчитать, казалось бы, невозможно. Аналитику дополняют конкретные финансово-экономические показатели, выведенные в математических формулах. В результате на свет появляется искомая и что крайне важно — объективная величина.

Не столь давно оценку бизнеса его собственники или менеджмент проводили лишь в случаях, когда это являлось (и до сих пор является) обязательным требованием. К примеру:

- при сделках с участием федеральной, региональной или муниципальной собственности;

- при спорах о стоимости объекта оценки (налоговых, конфискационных, ипотечных, брачных);

- при продаже компании или ее доли, слиянии, поглощении, ликвидации и других типах реструктуризации;

- при расчетах неденежными средствами в операциях с акциями, долями в уставном капитале;

- при выкупе акций (имущества) у акционеров, при конвертации эмиссионных ценных бумаг в акции АО, при дополнительной эмиссии акций;

- для расчета страховых сумм при страховании бизнеса и в других обстоятельствах (в обширной законодательной базе в общей сложности определено порядка 30-ти конкретных случаев необходимости обязательной оценки).

Однако на смену обязательности постепенно пришла «добрая воля». В деловом сообществе укрепилось осознание того, что невозможно развивать компанию, не понимая, сколько она реально стоит на рынке. Финансовая оценка бизнеса несет ощутимую пользу вне зависимости от сферы деятельности предприятия, размеров, формы собственности и давности присутствия на рынке. Зная реальную стоимость активов, менеджмент способен принимать эффективные решения. В частности:

- совершенствовать методы управления организацией, ориентируясь в индустрии рынка;

- разрабатывать корректные бизнес-планы, основанные на действительных, а не предположительных показателях;

- грамотно проводить реорганизацию, усиливать «слабые звенья»;

- вкладывать средства в обоснованные инвестиционные проекты;

- проводить сделки купли-продажи с учетом реальных цен без риска «продешевить»;

- оценить кредитоспособность компании, потенциал использования имущества в качестве залога.

Решения, которые будут приняты по итогам оценки, подчас неожиданные и радикальные. Обнаружив, что ряд объектов на балансе компании неэффективен или избыточен, руководитель может от него избавиться. Например, перейти на использование арендованных складов или рабочей силы, если это выгоднее, чем поддерживать в рабочем состоянии собственные здания и сооружения и платить работникам в мертвый сезон за простой. Получив отчет о реальной стоимости активов, предприниматель может занять твердую обоснованную позицию и требовать от банка тех кредитных условий, которые реально соответствуют состоянию предприятия, если речь идет о кредите под залог имущества. Подтвержденные цифры — это повод для предметного разговора с потенциальными инвесторами в случае, когда встал вопрос о дополнительной эмиссии ценных бумаг, слиянии или поглощении.

Цифры и факты

Исследования СРО «Ассоциация российских магистров оценки» показывают: на обязательную оценку сегодня приходится лишь 10–15% случаев. До 90% обращений к экспертам — это добровольное желание предпринимателей. Для сравнения: до 1998 года ситуация складывалась диаметрально противоположно. По собственной инициативе бизнес оценивал лишь каждый десятый владелец.

Оценка стоимости бизнеса попадает под действие Федерального закона № 135-ФЗ «Об оценочной деятельности в Российской Федерации». В нем указано, что рыночная цена, которую предстоит установить, не должна подвергаться влиянию чрезвычайных обстоятельств. Определять ее нужно в ситуации, когда все действия добровольны, открыты и происходят в условиях честной конкуренции.

Только так можно назвать действительную рыночную стоимость бизнеса. Эксперт — лицо независимое. В работе он опирается на ряд принципов, которые отражают как представления собственника, так и особенности самого объекта оценки. Оценщик учитывает, что объект должен стоить ровно столько, сколько доходов он способен принести.

Чем больше предприятие способно удовлетворять потребности собственника, тем оно дороже. При этом максимальная стоимость определена наименьшей ценой, по которой объект можно приобрести у конкурентов. В расчет принимают и будущую выгоду, которую предприниматель получит, если бизнес продолжит существовать.

Как проводится оценка стоимости бизнеса

Оценку активов предприятия выполняют квалифицированные эксперты. Для того чтобы составить грамотное и обоснованное заключение, требуется специальная подготовка. Оценка стоимости предприятия состоит из нескольких этапов, начиная от знакомства с бизнесом, заканчивая математическими расчетами.

- Предварительный этап. Оценщик и заказчик согласовывают объемы, сроки работ и цену. Эксперт изучает предприятие, специфику деятельности, погружается в тот сегмент рынка, на который предстоит ориентироваться.

- Стартовый этап. Оценщик выезжает на объект, получает необходимую документацию, изучает бумаги, а также открытые источники, СМИ, базы данных, аккумулирует сведения, которые впоследствии лягут в основу расчетов.

- Аналитический этап. Эксперт проводит маркетинговое исследование рынка, анализирует предыдущую экономическую деятельность компании, прогнозирует перспективы развития с учетом факторов, которые могут на это повлиять.

- Ключевой этап. Оценщик поэтапно переходит к расчетам. Он определяет цену недвижимого и движимого имущества предприятия, переходит к оценке стоимости нематериальных активов. Далее исследует финансовые показатели деятельности, баланс, определяет рентабельность и ликвидность. В конце рассчитывает уровень капитализации и делает вывод об общем финансовом состоянии предприятия. Готовит отчет и сдает его заказчику.

Итоговая цифра строится на основании многодневного анализа и скрупулезных подсчетов. Профессионал обязан изучить «тонны» документации. Это и учредительные документы, и бухгалтерская отчетность за несколько лет, и заключения аудиторов, и подробный отчет о задолженностях компании, если таковая имеется, и массу других бумаг. Итоговый отчет готовят с поправкой на текущее состояние рыночной среды. В работе эксперт вправе руководствоваться разными методами оценки стоимости бизнеса.

Основные подходы и методы оценки стоимости бизнеса

Существует три метода оценки бизнеса. Каждый из них имеет собственный алгоритм расчета, который в конечном итоге позволяет вывести стоимость компании на конкретную дату. Делая выбор в пользу того или итого метода, эксперт прежде всего смотрит на характеристики предприятия и его специфику.

1. Доходный подход к оценке бизнеса

Здесь в основе — доходы предприятия. Именно от них зависит, сколько в итоге будет стоить объект: чем больше денег приносит компания, тем выше ее цена. Эксперт оценивает, сколько сейчас «стоит доход», который в будущем сможет получить собственник в случае успешной работы компании или продажи, а также экономические риски, с которыми сопряжен этот процесс.

К сведению

Именно доходный подход применяют в случае, когда причиной оценки бизнеса стало желание продать компанию или, напротив, внедрить новые инвестиционные проекты. Реальность такова, что любого инвестора или потенциального покупателя в конечном итоге интересует не здание, напичканное оборудованием, которое производит раскрученный и узнаваемый продукт, а объем дохода, который он получит, когда вложит деньги в развитие или покупку активов. Доход определяет прибыль, эффективность бизнеса и благосостояние его владельца.

К текущей стоимости будущие доходы приводят разными способами. Зависит это от метода, выбранного оценщиком. В доходном подходе их три:

- Метод прямой капитализации. Рыночную стоимость бизнеса оценивают по формуле V=D/R, где D — чистый годовой доход компании, R — коэффициент капитализации. Уже из формулы ясно, что для расчета требуется знать размер дохода на отрезок времени вперед. Метод подходит для компаний, которые демонстрируют стабильный и предсказуемый рост, причем есть уверенность, что рентабельность будет сохранена и в дальнейшем.

- Метод дисконтирования предполагаемых денежных потоков доходов. В этом случае эксперт производит дисконтирование будущего потока по ставке дисконта. В основе метода — экономический факт, что сумма денег, которая есть сейчас, реально стоит больше, чем такая же сумма денег в будущем. Причин тому несколько — начиная от инфляции и заканчивая форс-мажором. Эксперт, который производит оценку, должен оценить будущие потоки и верно рассчитать ставку дисконта.

Дисконтирование часто используют в случаях, когда есть основание думать, что прибыль компании через промежуток времени будет отличаться от текущей. Другой случай: когда денежные потоки имеют сезонный характер. Метод эффективен и для оценки крупных многофункциональных коммерческих объектов.

Доходный подход на практике применяют часто. Однако он не является единственно верным. Для того чтобы получить максимально точный результат, имеет смысл применить и прочие подходы в оценке бизнеса.

2. Затратный подход к оценке бизнеса

Предприятие рассматривают с позиции понесенных издержек. В основе — тот факт, что балансовая стоимость активов не соответствует рыночной. Это порождает необходимость скорректировать баланс. Данный метод применяют в случаях, когда бизнес не приносит стабильных доходов. Например, предприятие недавно образовано либо находится на этапе ликвидации.

Эксперты определяют рыночную стоимость каждого актива в отдельности, а затем из суммы активов вычитают величину обязательств компании. Так получается собственный капитал. Этот подход позволяет рассчитать наиболее эффективный метод использования земельных участков и оценить незавершенное строительство. Затратный подход к оценке бизнеса включает три метода:

- Метод чистых активов. Эксперты определяют рыночную стоимость активов компании, а затем вычитают величину ее обязательств. Корректировки вносят не в доходы и расходы компании, а в статьи бухгалтерского баланса.

- Метод ликвидационной стоимости. В этом случае рассчитывают сумму, которую собственник получит, если ликвидирует предприятие и распродаст активы по-отдельности. Здесь уже гудвилл не учитывают, зато учитываются затраты на демонтаж, комиссионные выплаты посредникам, налоги на имущественную продажу и ряд других расходов.

3. Сравнительный подход к оценке бизнеса

В основу расчетов оценщик закладывает информацию о компаниях, аналогичных той, которая подлежит оценке. Насколько точно будет установлена стоимость, напрямую зависит от достоверности сведений о конкурентах. Стоимость предприятия ориентирована на сумму, за которую можно продать аналогичную фирму, которая уже есть на рынке. Подход используют редко, поскольку найти две совершенно одинаковые компании на рынке затруднительно.

Тем не менее теория описывает три метода, которые лежат в основе сравнительного подхода к оценке бизнеса:

- Метод рынка капитала. В основе — цены, сформированные на фондовом рынке. Рассчитывая стоимость акций предприятия, оценщик ориентируется на стоимость одной акции компании-аналога.

- Метод сделок. Аналогичен предыдущему. Разница в том, что исследованию подлежит цена не одной акции, а в целом контрольного пакета.

- Метод отраслевых коэффициентов. Эксперты рассчитывают соотношение между стоимостью бизнеса и комплексом финансовых параметров. В этом случае требуется информация о том, на каких условиях были проданы предприятия с определенными финансово-производственными показателями. Речь идет о длительном наблюдении, которое в итоге позволяет выработать довольно простые формулы для оценки активов компании. Коэффициенты универсальны и зависят в большинстве своем лишь от специфики отрасли. Например, цена АЗС сопоставима с величиной выручки за 1,5–2 месяца. Агентство рекламы целесообразно продать за сумму полугодового дохода и т.д.

Сильные и слабые стороны каждого подхода:

Доходный

Учитывает инвестиционные ожидания и экономическое старение предприятия. Позволяет оценить будущие доходы с учетом ситуации на рынке.

В основе — прогнозирование, а не четкие факты. Возможны ошибки в расчете ставки дисконта из-за неполноты данных и отсутствия стабильности в экономике.

Затратный

Наиболее надежный метод при оценке новых объектов. Привлекателен для предпринимателей, которые ориентируются на строительство, а не покупку готового объекта. Позволяет оценить, насколько эффективно используются земельные участки.

Затраты не всегда эквивалентны рыночной стоимости объектов. Сложно рассчитать стоимость воспроизводства устаревших строений. Землю приходится оценивать отдельно от сооружений. При расчетах не принимают во внимание перспективы развития предприятия. Методы затратного подхода сложны для применения на практике.

Сравнительный

Основан на достоверной информации, отражает реальные результаты работы компании. Показывает величину спроса и предложения на конкретный объект с учетом рыночной ситуации.

Расчет основан на ретроспективе. Потенциал предприятия не учитывается. Расчеты трудоемкие с большим количеством корректировок. Методы эффективны только при наличии обширной финансовой информации по конкретному предприятию и его аналогам.

Теория гласит, что независимо от того, какой подход выбран в качестве основного, результат — а именно стоимость бизнеса — должен быть одинаков. На практике такое едва ли возможно. Рынок далек от идеальных моделей, конкуренция несовершенна, а количество показателей в основе формул слишком велико. Поэтому разные подходы, скорее всего, покажут разные результаты.

Выбирать нужно тот, который в большей степени подходит к характеристикам конкретного бизнеса. Кроме того, широкое применение находит опционная модель. Она допускает, что стоимость компании может быть величиной переменной, напрямую зависящей от внешних факторов.

Как выбрать компанию для проведения оценки бизнеса

Процесс оценки жестко регулирует вышеназванный Федеральный закон № 135-ФЗ. В статьях 15, 15.1 и 16 подробно прописаны требования, которым оценщик обязан соответствовать. В частности, закон обязал эксперта, предоставляющего услуги по оценке бизнеса, быть членом саморегулируемой организации, иметь действующий страховой полис (договор обязательного страхования ответственности оценщика) и документ об образовании в области оценочной деятельности, а компанию, в которой он работает, — иметь банковскую гарантию, обеспечивающую надлежащее исполнение обязательств по договору, если, конечно, это предусмотрено договором или нормами законодательства РФ. Принцип независимости оценщика (компании) обеспечивается отсутствием имущественных интересов в объекте оценки, вещных или обязательственных прав вне договора, тем, что оценщик (компания) не является аффилированным лицом заказчика, не имеет родственных и других близких связей с сотрудниками организации-заказчика, его гонорар не зависит от итоговой величины стоимости объекта оценки.

Членство в СРО, наличие страхового полиса и банковской гарантии (если она необходима) в совокупности предполагают автоматическое соблюдение всех норм, правил (включая этические) и стандартов, установленных для этой деятельности как законодательством, так и СРО, в которой состоит оценщик. Эксперт гарантирует сохранность документов и неразглашение коммерческой информации, доступ к которой он получил по долгу службы. Копии отчетов и материалов, на основании которых проводилась проверка, он обязан хранить в течение 3-х лет.

Итак, специальной лицензии на проведение оценочной деятельности российское законодательство не требует. Ответственность в выборе оценщика полностью ложится на плечи клиента. Поэтому важно, чтобы эксперт хорошо разбирался в специфике отрасли и организационных тонкостях конкретного предприятия.

Наличие опыта оценки сходного бизнеса и положительной деловой репутации — важный момент. Особенно это касается случаев, когда активы заказчика представлены нетиповым имущественным комплексом. Здесь при выборе оценщика дополнительно к вышеуказанному необходимо удостовериться в наличии у него необходимой технической базы для выполнения специализированных работ.

Так, одной из крупнейших аудиторско-консалтинговых компаний, ведущих оценочную деятельность в интересах среднего и крупного бизнеса — в сферах производства, торговли, строительства, транспорта, сервиса — является КСК групп. Компания предоставляет услуги оценки имущественных комплексов для нересурсного, частного реального бизнеса, являясь также экспертом в области юридического (1-е место в отраслевом топ-10), налогового (3-е место), стратегического (6-е место) консалтинга и финансового аудита (по данным рейтингового агентства RAEX). В КСК групп работает 160 экспертов, способных решить любые задачи, с которыми сталкивается бизнес на любом этапе развития. За 14 лет компанией успешно реализовано свыше 300 проектов по оценке собственности. Среди них — 50 крупных, затронувших предприятия машиностроения, автомобильной, радиотехнической, топливно-энергетической, железнодорожной, банковской, страховой, инвестиционной и других отраслей экономики.

Задача, которая стоит перед экспертами КСК групп, — подготовить для клиента максимально развернутую и полную информацию, заложив в основу глубокий и комплексный анализ. Для тех, кто не располагает достаточным количеством времени, компания готова провести экспресс-оценку бизнеса, которая позволит быстро принять судьбоносные для предприятия решения. В основе любой работы лежит индивидуальный подход, высокая компетенция, следование задачам клиента и теплое, дружеское отношение.

Источник: www.kp.ru