Материал как «золотая» статья расходов в договоре подряда

Подрядчики нередко увеличивают стоимость заказа, прибегая к следующим уловкам:

- раздувают фактическую стоимость материалов;

- завышают расход материалов;

- экономят на качестве, покупая более дешевые материалы;

- удваивает количество материала в смете.

Чтобы заказчику обезопасить себя, необходимо привлекать до заключения договора опытных специалистов: инженера-сметчика, производственника и юриста, которые помогут исключить риски удвоения материалов, проанализировать и согласовать рыночную стоимость и предусмотреть соответствующие позиции в договоре. Кроме того, на стадии производства работ нужно заключить договор с техническим надзором, в обязанности которого входит контроль за качеством и количеством используемых материалов.

В сложных ситуациях на помощь придут опытные специалисты КСК ГРУПП. Привлечение консультантов в области финансового контроля строительства позволит сэкономить больше 30% от суммы сметы.

Учет затрат в 1С:Бухгалтерии 8 с 2021 года

При заключении договора подряда заказчик ожидает, что все работы будут выполнены качественно, в установленные сроки и в рамках определенного бюджета. Не являясь специалистом в области строительства, он не подозревает, что может скрываться в смете.

Рассмотрим особенности указания в смете затратной части по материалам. Подрядчики нередко увеличивают стоимость заказа, прибегая к следующим уловкам.

Фактическая стоимость материалов

На сегодняшний день рыночная стоимость материалов нестабильна. Этим пользуются недобросовестные подрядчики: они уговаривают заказчиков предусмотреть в договоре, что цена на материалы может быть изменена по объективным обстоятельствам. В связи с этим в договоре прописывается, что материалы будут оплачены по фактической стоимости. Стоимость материалов, вполне возможно, через несколько месяцев возрастет в разы.

Некоторые подрядчики изначально закладывают в смете цену материалов на 50-100% выше рыночной.

Завышенный расход материала

При составлении сметы подрядчики не пренебрегают и расходом материала. Например, расписывают отдельно позиции по окраске стен в разных помещениях с использованием выбранной марки краски и с определенным расходом от изготовителя. При этом к каждому этапу работы привязывают количество банок краски, а не литров, и в результате закладывают в смету несколько банок, которые в действительности не будут использоваться. В связи с этим заказчику рекомендуется тщательно проверять единицы измерения материалов.

Некачественные материалы

Подрядчик может экономить на качестве. Предположим, в смете на ремонт фасада он прописывает «краска», не уточняя ее марку. Заказчик может не обратить на это внимания, полагая, что работы будут выполнены с использованием качественных материалов. В результате через год краска отходит, фасад выглядит неэстетично, необходим повторный ремонт, а следовательно, дополнительные расходы.

Видео 09 02 04 Приемка монтажных работ

Можно ли было этого избежать? Да, заказчику нужно было провести технический надзор работ, с помощью которого можно проконтролировать качество используемых материалов. И подобных проблем бы не возникло.

Подрядчик может также указать конкретную марку краски, но в действительности – использовать другую, более дешевую. Чтобы этого избежать, также необходим контроль над подрядчиком.

Материал-невидимка

Интересная ситуация может сложиться, когда смета составлена с использованием сметно-нормативной базы. В данных базах при определении расценки на те или иные работы заложено определенное количество материала, но при формировании сметы «на печать» эта информация скрывается. Подрядчик этим пользуется и вносит в смету материалы, которые уже учтены в ней, то есть удваивает количество материала.

Также в подобных расценках может быть заложен материал, который просто не будет использоваться, и заказчик заплатит подрядчику за «воздух». Чтобы избежать таких ситуаций, заказчику следует привлекать инженера-сметчика для проверки сметной документации.

А теперь рассмотрим вопрос с юридической стороны.

Кроме сметы, очень важным документом при осуществлении строительных работ является договор. При заключении договора у заказчика есть несколько способов себя обезопасить от рисков:

- предусмотреть в договоре пункт, где будет указано, что в случае увеличения стоимости материала по каким-либо причинам, стоимость необходимо обосновывать документально (например, счета-фактуры). В противном случае цена на материалы будет считаться необоснованной и не подлежит увеличению.

- в договоре предусмотреть, чтобы подрядчик предоставлял документы на материалы у конечных покупателей.

- согласовать перечень материалов с указанием производителя, марки и артикула перед заключением договора с подрядчиком, а также заключить договор со специалистами по техническому надзору, которые будут следить за тем, какие материалы подрядчик использует в процессе производства работ.

Однако следует помнить, что если подрядчик использовал при производстве работ более дешевые материалы, то это не значит, что работы выполнены некачественно. В случае, если заказчик обратиться в суд, чтобы уменьшить стоимость работ, то необходимо будет доказать заказчику, что работы выполнены некачественно (постановление Восьмого Арбитражного апелляционного суда от 25 июля 2011 г. по делу № А70-1838/2011).

ИсточникПрямые и прочие затраты в смете

Прямые и прочие затраты в сметной документации вынесены в отдельные разделы в связи с тем что методы расчета этих сметных элементов разительно отличаются друг от друга и от затрат на оборудование. Кроме того они также финансируются по разным статьям и имеют значительные различия по отражению в сметной документации.

Прямые и прочие затраты в сметах

Прямые затраты в смете включают в себя стоимость фонда оплаты труда, эксплуатации машин и стоимость материалов. То есть по сути прямые затраты в смете — это затраты на ресурсы, необходимые для производства конкретного вида работ.

Однако помимо прямых затрат в смете учитываются также и прочие затраты. Прочие затраты в смете включают в себя множество статей затрат, начиная от затрат на накладные расходы, заканчивая расходами на уплату различных налогов и сборов. Далее в статье более подробно будут рассмотрены и прямые, и прочие затраты в смете.

Прямые затраты в смете

Более подробную информацию о том, что входит в прямые затраты в смете, можно получить из методического документа в строительстве МДС81-35.2004. Кроме этого, в составе указанного документа также присутствует и краткое описание прочих сметных затрат.

Определение тому, что такое прямые затраты в смете, в упрощенной форме было приведено выше по тексту. При этом следует отметить, что данное определение характерно для всех сметных форм: будь то смета по форме №4, локальная ресурсная смета или другая форма сметной документации.

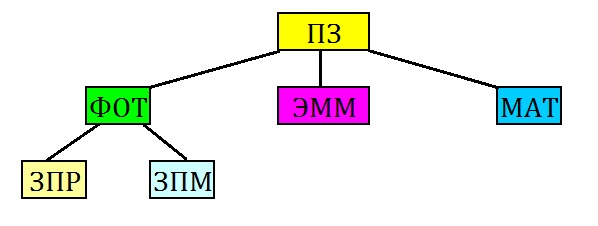

На рисунке 1 приведена схема прямых затрат, на основании которой становится понятно, что прямые затраты включают в себя следующие статьи в смете: фонд оплаты труда (ФОТ), эксплуатация машин и механизмов (ЭММ) и материалы (МАТ).

Рисунок 1. Состав прямых затрат в смете

Фондом оплаты труда является общая стоимость заработной платы рабочих (ЗПР) и машинистов (ЗПМ). То есть в данном случае этот элемент прямых затрат включает в себя в смете две статьи.

Следует также отметить, что заработная плата машинистов хоть и является частью ФОТ, но ее стоимость в смете учитывается в составе показателя стоимости эксплуатации машин. Но в любом случае это никак не влияет на тот факт, что данный показатель входит в прямые затраты в смете.

Оплата труда, как рабочих, так и машинистов, определяется на основании трудоемкости. Трудоемкость — это количество часов, необходимое для выполнения того или иного вида строительно-монтажных работ. Трудоемкость измеряется в человеко-часах (чел.-ч).

Кроме того, данная статья прямых затрат в смете имеет характерную особенность, которая заключается в распределении стоимости в зависимости от разряда рабочего. Дело в том, что в любой расценке в сметной форме в части показателя по оплате труда указывается еще и разряд, который должен иметь рабочий, чтобы выполнить тот или иной вид СМР с соблюдением всех норм и требований строительства. Чем выше разряд рабочего, тем выше показатель оплаты труда.

Показатель эксплуатации машин (ЭММ) вычисляется на основании времени использования машин, механизмов и инструментов. Прямые затраты в смете в данной статье определяются на основании такого показателя, как машино-часы (или маш.-ч).

Как правило, стоимость эксплуатации машин является частью нормы из сборников сметных нормативов ГЭСН или ФЕР. Однако в упоминавшемся выше методическом документе МДС81-35.2004 допускается возможность вычисления данного показателя в составе прямых затрат в смете методом калькулирования или методом ресурсно-технологических моделей. Конечно же, подобные расчеты должны быть обоснованы и оправданы соответствующими разрешающими документами.

Стоимость материалов также является важной статей, что входит в состав прямых затрат в смете. При этом важно отметить, что стоимость материальных ресурсов должна быть включена в состав локальной сметы, сметы по форме №4, локального сметного расчета, акта о выполненных работах по форме КС-2 и в состав прочих сметных форм независимо от того, кто приобретал эти ресурсы.

Потребность в материалах определяется, как правило, на основании проекта на объект. Также количество материалов на каждый вид работ может быть учтено в смете на основании дефектной ведомости, ведомости материалов и пр.

Измерение объема материалов, необходимых для производства каждого отдельного вида работ, производится в физических единицах, то есть в метрах, килограммах, кубах и т.д. В прямые затраты в смете включается общая стоимость всех материальных ресурсов из всех расценок сметной формы.

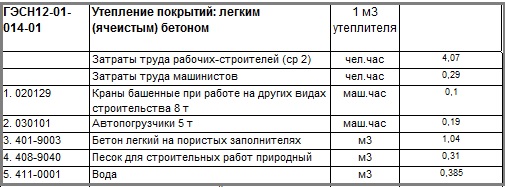

На рисунке 2 приведен пример расценки, на основании которой продемонстрировано, что входит в прямые затраты в смете. Подобной структурой обладает большинство норм из сборников сметных нормативных баз ГЭСН и ФЕР.

Рисунок 2. Пример расценки с прямыми затратами

Кроме того, следует отметить, что в состав прямых затрат в смете могут быть включены показатели энергозатрат при использовании электромеханизмов во время производства строительно-монтажных работ.

Что включают в себя прочие затраты в смете?

Как отмечалось выше, стоимость строительства любого объекта складывается не только из показателя прямых затрат в смете. В составе каждой сметной формы учитываются и прочие затраты.

Прочие затраты в смете включают в себя множество показателей. К основным затратам, которые не входят в состав ПЗ, можно отнести показатели накладных расходов и сметной прибыли.

Накладные расходы являются укрупненным показателем в смете. Поэтому размер данной статьи затрат исчисляется в процентном соотношении от фонда оплаты труда, который, как указывалось выше, является частью прямых затрат в смете.

Показатель сметной прибыли также является укрупненным сметным нормативом. И так же, как и накладные расходы данный норматив связан в смете с прямыми затратами и с ФОТ. И об определении накладных расходах, и об определении сметной прибыли есть указания в приводившемся ранее в тексте данной статьи документе МДС81-35.2004.

Кроме указанных укрупненных нормативов прочие затраты в смете включают в себя стоимость оборудования. Затраты на мебель и инвентарь по аналогии входят в данную статью сметных затрат.

Расходы на закупку запасных частей для оборудования, стоимость тары и упаковки также определяются в процентном отношении. Однако следует отметить, что уровень расходов по данным статьям исчисляется не от прямых затрат в смете, а от стоимости оборудования.

Также прочие расходы в смете включают в себя или могут включать транспортные и заготовительские расходы, затраты, связанные с комплектацией оборудования и т.д. Помимо прочего, производство строительно-монтажных работ может быть осложнено такими факторами, как стесненные условия, низкая температура на объекте строительства и т.д. В связи с этим в смете учитываются и расходы, связанные с этими факторами.

Подводя итоги, можно отметить, что прямые и прочие затраты в смете составляют комплекс, учитывающий все элементы производства строительно-монтажных работ. В связи с этим невозможно отрицать важность в сметной форме каждого показателя, так как от этого в прямой зависимости находится и общая стоимость строительства объекта.

Источник