Отражение расхода материалов в «1С:Бухгалтерии 8»

Начиная с версии 3.0.90 в «1С:Бухгалтерии 8» оптимизирован порядок отражения расхода материалов. Документ «Расход материалов» теперь позволяет учесть использование материальных ценностей в производстве, на собственные нужды организации, а также расход спецодежды, спецоснастки и другого малоценного оборудования при передаче его сотруднику. Для подтверждения расходов можно сформировать акт на списание материалов, который доступен в списке печатных форм документа. Эксперты 1С рассказывают о новых возможностях программы.

Отражения расхода товарно-материальных ценностей в 1С:Бухгалтерии 8

Использование материалов в производстве и на собственные нужды организации прежде в программе отражалось документом Требование-накладная. Документ позволял формировать акт на списание материалов (для документального подтверждения расходов), но не поддерживал забалансовый учет товарно-материальных ценностей (ТМЦ). Забалансовый учет поддерживается в документе Передача материалов в эксплуатацию. Но печатная форма акта на списание материалов в этом документе недоступна.

1С Склад Приход Перемещение Списание

Начиная с версии 3.0.90 «1С:Бухгалтерии 8» порядок отражения расхода товарно-материальных ценностей оптимизирован. Под ТМЦ понимаются материалы, другие запасы, а также малоценное оборудование с несущественной стоимостью, которое не учитывается в качестве основных средств.

Об учете малоценных объектов в «1С:Бухгалтерии 8» редакции 3.0 см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Документ Требование-накладная переименован в Расход материалов. Как и прежде, данный документ доступен в разделах Склад и Производство (гиперссылка Расход материалов (требования-накладные)). Но в обновленном документе появились дополнительные возможности:

применяются два вида операции: Использование материалов и Передача сотруднику;

счета учета затрат можно указывать в шапке документа или в его табличной части;

можно настраивать варианты забалансового учета ТМЦ при передаче их сотруднику;

при передаче материальных ценностей сотруднику доступна печатная форма акта на списание материалов.

Использование материалов

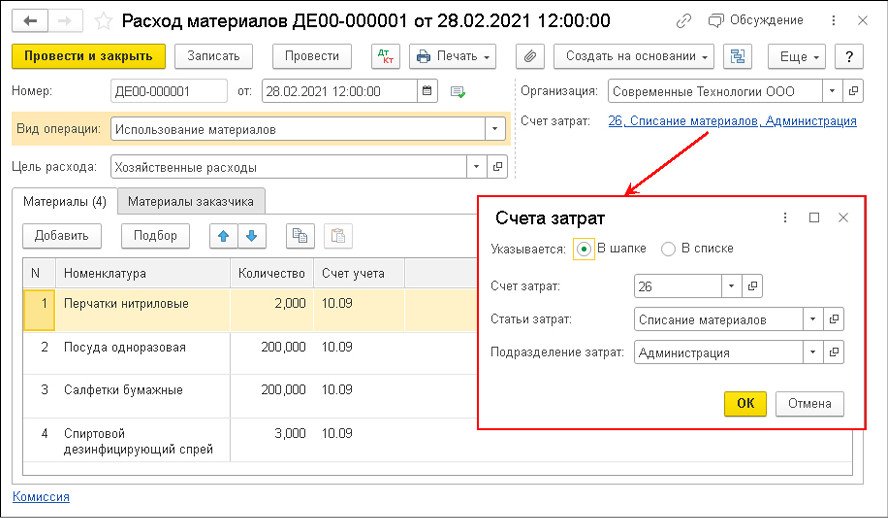

Документ Расход материалов с видом операции Использование материалов применяется для учета материалов, использованных в производстве и на собственные нужды организации, а также для учета операций по переработке давальческого сырья. Собственные материалы указываются на закладке Материалы, а давальческое сырье — на закладке Материалы заказчика.

Настройка способов указания счетов затрат выполняется в форме Счета затрат, перейти к которой можно по гиперссылке, расположенной в шапке документа рядом с текстом Счета затрат (рис. 1).

Рис. 1. Использование материалов

Как сделать проводку в 1С:Бухгалтерия?

Если переключатель Указывается установить в положение:

В шапке, то в форме Счета затрат можно указывать счет учета и аналитику затрат одновременно для всех использованных материалов;

В списке, то счета учета и аналитика затрат указываются в табличной части документа отдельно для каждой номенклатурной позиции.

Счета учета затрат указываются только для собственных материалов, на давальческое сырье указанная настройка не распространяется.

При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей.

Передача материалов сотруднику

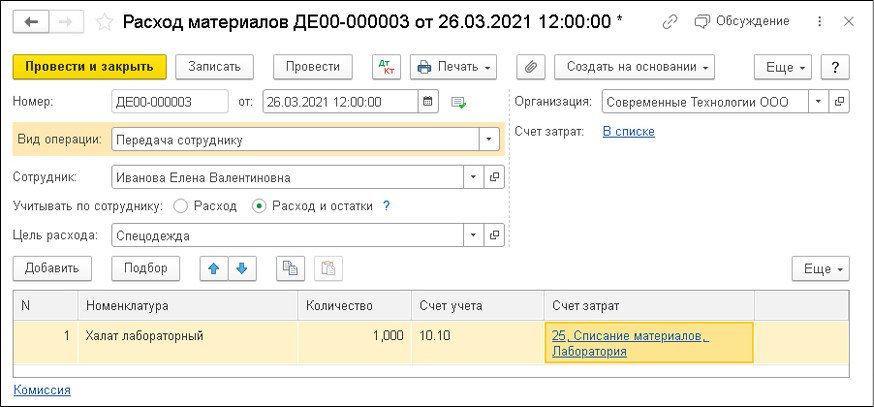

Документ Расход материалов с видом операции Передача сотруднику используется для отражения расхода спецодежды, спецоснастки и другого малоценного оборудования с несущественной стоимостью при передаче его сотруднику (рис. 2).

Рис. 2. Передача материалов сотруднику

Эта же хозяйственная операция может быть отражена документом Передача материалов в эксплуатацию (раздел Склад).

Сотрудник выбирается из справочника Физические лица и указывается в поле Сотрудник.

В документе Расход материалов с видом операции Передача сотруднику счета учета затрат на списание материалов также можно указывать в шапке документа либо в его табличной части. При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей. Дополнительно формируются проводки по забалансовому учету, при этом варианты забалансового учета материальных ценностей можно настраивать.

Если переключатель Учитывать по сотруднику установлен в положение Расход, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ «Материальные ценности, переданные в эксплуатацию» и сразу же списываются с кредита счета МЦ. При таком варианте забалансового учета организация может контролировать расход переданных сотрудникам материалов в разрезе каждого сотрудника. Для этого достаточно сформировать любой стандартный отчет, например Оборотно-сальдовую ведомость по счету МЦ (рис. 3).

Рис. 3. ОСВ по счету МЦ.04

Если же переключатель Учитывать по сотруднику установлен в положение Расход и остаток, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ и остаются закрепленными за этим сотрудником. При таком варианте забалансового учета организация может проводить инвентаризацию материалов, переданных сотрудникам.

Документальное подтверждение расходов

В документе Расход материалов независимо от вида операции предусмотрены печатные формы:

Акт на списание материалов.

Все печатные формы заполняются автоматически по данным документа Расход материалов.

Актом на списание материалов можно документально подтвердить факт расходования материальных ценностей, причем теперь это можно сделать и при передаче их сотруднику.

В поле Цель расхода следует указать назначение использования материальных ценностей, которое будет автоматически отображаться в Акте на списание материалов.

В организации акт расхода материалов подписывают уполномоченные лица (председатель и члены комиссии), а утверждает руководитель.

Ф. И. О. и должность руководителя автоматически подставляются в акт из карточки организации. А состав комиссии во главе с председателем необходимо указать в форме Состав комиссии (для акта на списание материалов), перейдя по ссылке Комиссия.

Председателем комиссии считается физическое лицо, указанное в первой строке формы Состав комиссии (для акта на списание материалов). Если в составе комиссии заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в акте не выводятся, а указывается только Ф. И. О. и должность подписанта.

Состав комиссии запоминается из последнего документа Расход материалов и в следующем документе заполнится автоматически.

Индивидуальный предприниматель подписывает акт сам. В этом случае в акте будет только одна строка для подписи.

В документе Расход материалов учетная цена и сумма по каждому наименованию фактически израсходованных материалов в явном виде не указываются.

В Акт на списание материалов подставляются стоимость и сумма списанных материалов, рассчитанные при проведении документа. Фактическая стоимость материалов может корректироваться в конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры. Таким образом, учетная стоимость списанных материалов, указанная в Акте на списание материалов, может отличаться от ее фактической стоимости.

Такой порядок не противоречит ни бухгалтерскому, ни налоговому законодательству, поскольку Акт на списание материалов предназначен для подтверждения экономической обоснованности расходования ТМЦ в определенном количестве.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов «1С:Предприятие» раздела «Инструкции по учету в программах «1С» .

ИсточникПуско-накладные работы: отражаем в бухгалтерском учете

Когда мы беседуем с бухгалтерами более-менее крупных организаций и узнаем, что входит в их круг обязанностей, то все реже слышим реплики на подобие: «Я работаю только на первичке» или «Я сдаю только отчеты, а все остальное меня не касается. По другим вопросам обращайтесь к директору». Сегодня на вопрос о круге должностных обязанностей отвечают: «Я делаю все». Такой комментарий невольно вызывает улыбку, однако, говорит о многом.

Коммерция из года в год становится более сложной, появляются новые инструменты ведения бизнеса. Теперь мало знать, что такое бухгалтерский баланс и как его сдавать, т.к. должность бухгалтера начинает требовать большего – разбираться в самом виде деятельности компании. Да, именно так. Мы скажем вам более: если бухгалтер не разбирается, скажем, в монтаже оборудования, не может определить для себя, чем он отличается от пуско-наладочных работ, то он с большей долей вероятности не сможет эти процессы отразить в бухгалтерском учете. Кстати, почему бы нам не поговорить именно об этом?

Разница терминов

Дадим определения монтажу и пуско-наладке.

«Монтаж» – фактическая установка какого-либо оборудования на то место или участок, где оно в дальнейшем будет использоваться. Монтаж подразумевает под собой также сборку оборудования, подготовку к его дальнейшему использованию. Другими словами, этот тот процесс, который предшествует первому запуску агрегата и всегда происходит ДО него. «Пуско-наладка» – процедура настройки, калибровки оборудования, его первый запуск.

Как правило, пуско-наладка всегда заложена в стоимость самой техники, если мы говорим о промышленной сфере, т.к. для ее осуществления в большинстве случаев требуется особая квалификация инженеров, в ведении которых она находится. В зависимости от специфики самой техники, монтаж и ПНР трудно разграничить, т.к. между ними едва ли прослеживается грань. Однако, бухгалтер, в некоторой степени, «обязан» отделять одно от другого и корректно отображать каждый вид работ в бухгалтерском учете. Отвлеченный пример: Вы купили телевизор, да не простой – чтобы его правильно подключить, компания-производитель в рамках сервиса предлагает покупателям на безвозмездной основе привезти его, установить и настроить.

Далее после покупки к Вам приезжает специалист, распаковывает коробки, ставит телевизор на специальную тумбу и начинает подсоединять провода к WI-FI – роутеру, телевизионной приставке, к саунд-бару (это монтаж) и, наконец, подсоединяет штекер в розетку. Затем он включает телевизор, заходит в меню и начинает синхронизировать его работу с каждым из периферийных устройств (ПНР). Понятно? В связи с этим, кратко резюмируем: работы, производимые ДО первого запуска – монтаж, все остальное – ПНР.

Работа оборудования «вхолостую»

Отдельного внимания в нашем вопросе заслуживает непродуктивная или «холостая» работа оборудования. Опять-таки, на примере телевизора непродуктивной работой можно условно считаться «рябь» вместо телевизионной картинки. В этом случае Вы не платите абонентскую плату за услуги кабельного, цифрового или спутникового телевидения, но все же несете траты — расходуется электроэнергия. Протекает тот же самый процесс, если промышленное оборудование работает непродуктивно в рамках пуско-наладочных работ или позднее. Данные расходы следует относить на капитальные затраты организации, для целей налогообложения, и прибыли организации, а также для целей бухгалтерского учета, и для целей статистического учета.

В бухгалтерском учете

Когда дело доходит до практического отражения данных операций в бухгалтерском учете, как правило, встает вопрос о включении данных работ в стоимость самого оборудования, а далее — отражать операции для учета только товара. Или же будет вернее учитывать первоначальную стоимость оборудования в качестве ОС и включить их в состав текущих затрат? Ко всеобщему сожалению, ни ПБУ 6/01 «Учет основных средств», ни ПБУ 10/99 «Расходы организации» не дают ответов на поставленные вопросы. Для того, чтобы решить эту проблему, потребуется обратиться к международному опыту.

Документ, именуемый «Международным стандартом финансовой отчетности» рекомендует включать затраты на проверку надлежащего функционирования актива в его первоначальную стоимость, и исключать их в том случае, если актив доставлен, смонтирован, но его пуско-наладочные работы производятся отдельно, т. к. они «находятся» вне согласованных с заказчиком работ.

Снова приведем пример с телевизором: В стоимость его покупки уже заложены расходы продавца на работы по доставке и его настройке. Предположим, Вы договорились, что телевизор Вам будет только доставлен, а его настройка потребуется временем позже. Вы поставили подпись в товарной накладной, и с этого момента сделка считается закрытой. Следовательно, последующие работы будут отделены от стоимости товара. То же самое правило может быть применимо и в других ситуациях, когда установка оборудования выходит за сроки, обговоренные с поставщиком, являясь уже отдельной услугой.

Соответственно, применяем следующие проводки на примере оборудования, предназначенного для производства готовой продукции:

Отражено установленное оборудование

Оплачены оборудование и работы по монтажу

Приобретены материалы для наладки оборудования

Отпущены материалы для наладки оборудования

Произведены пусконаладочные работы

Оплачены произведенные работы

Оприходованы товары в расчетной оценке

Отпущены товары в производство

Отражено в составе ОС запущенное оборудование

Отражено установленное оборудование

Оплачены оборудование и работы по монтажу

Приобретены материалы для наладки оборудования

Отпущены материалы для наладки оборудования

Произведены пусконаладочные работы

Оплачены произведенные работы

Оприходованы побочные продукты по цене продажи

Отражено в составе ОС запущенное оборудование

Отражены прочие доходы от продажи

Переданы побочные продукты на продажу

Получены денежные средства от покупателя

С точки зрения налогообложения

Монтаж и пуско-наладка разделены для бухгалтерского учета, т. к. они носят капитальный и некапитальный характер соответственно. Отталкиваясь от п.1 ст.

257 НК РФ, следует, что, если первоначальная стоимость основного средства не сформирована, расходы на осуществление пусконаладочных работ как затраты, связанные с доведением основного средства до состояния, в котором оно пригодно для использования, учитывается в первоначальной стоимости основного средства. Далее, вчитываемся в пп. 34 п. 1 ст. 264 НК РФ, на основе которого делаем вывод, что первоначальная стоимость основных средств учитывается в составе прочих расходов, сопряженных с производством и реализацией. Такое положение дел еще раз доказывает, что с точки зрения налогообложения оба вида работ являются разными составляющими налоговой базы.

На что еще стоит обратить внимание?

Мы с вами говорим о монтаже и пуско-наладке некоего оборудования, которое закупается российскими компаниями для производства продукции. Ни для кого не секрет, что существенная его часть все же остается иностранной, может быть, произведенной на территории РФ и все же не отечественной. Когда иностранное предприятие поставляет в страну промышленную технику с прилагающимся к нему сервисным обслуживанием, всегда встает вопрос об открытии этим предприятием российского представительства для удобства ведения бизнеса.

Здесь важно понимать, что с точки зрения НК РФ, в частности, его 25 главы, прибыль с такой коммерческой деятельности будет также облагаться налогами наравне с российскими компаниями. Если мы с вами говорим о некой разовой поставке оборудования из за рубежа, то у иностранного предприятия не возникает потребности открывать сервисный центр. Ему будет достаточно, при необходимости, направить на монтаж и пуско-наладку своих квалифицированных специалистов для соблюдения условий сделки. Такие правовые отношения между налоговыми резидентами и нерезидентами регулируются межгосударственными соглашениями. К примеру, существует Соглашение между Российской Федерацией и Федеративной Республикой Германия от 29.05.1996.

На его основании монтажный объект является постоянным представительством только в случае, если продолжительность его функционирования превышает 12 месяцев. Согласитесь, что львиная доля монтируемого в стране оборудования, пускай даже технически сложного, может быть запущена в гораздо меньший срок. Такого же мнения придерживается Минфин (Письмо от 12.02.2016 N 03-02-07/1/8843).

В свою очередь, видение данного вопроса не разделяется в Налоговом Кодексе. Так, согласно п. 2 ст. 309 НК РФ, иностранное предприятие, получившее доход от коммерческой деятельности на территории Российской Федерации, облагается налогом на доходы.

Более того, во избежание двойного налогообложения, именно одна из сторон контракта будет платить налог – нерезидент. На первый взгляд, это покажется просто, однако, не все фирмы по своей специфике могут обладать представительствами. Законодатель не видит в этом проблемы. По его мнению, иностранному контрагенту необходимо предоставить налоговые декларации в ИФНС и тогда вопрос должен быть решен. На лицо разночтения во взглядах между ведомствами и, как результат, путаница в налогообложении и бухгалтерском учете.

Желаем нашим клиентам по услуге «1С Бухгалтерия онлайн» больше ясности и трезвого взгляда на нашу законодательную базу. Так, как вы сами знаете, год от года все «веселее»

Источник