Смета не является обязательным документом для подтверждения расходов по договору подряда

Организация заключила договор подряда с ИП на выполнение строительных работ. Смета к договору не составлена. В договоре прописаны вид работы, стоимость работы, сроки выполнения, порядок оплаты. Объем и перечень работ не указаны. По итогам окончания работ ИП предоставил формы КС-2 и КС-3. Обязательно ли должна быть смета в договоре?

Какие санкции может применить налоговая инспекция при ее отсутствии?

Рассмотрев вопрос, мы пришли к следующему выводу:

Обоснование вывода:

Пункт 1 ст. 422 ГК РФ предусматривает, что договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

В соответствии с п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Закрывающие документы для работы в опте

Согласно п. 3 ст. 709 ГК РФ цена работы может быть определена путем составления сметы. В случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком. Цена работы (смета) может быть приблизительной или твердой.

При отсутствии других указаний в договоре подряда цена работы считается твердой (п. 4 ст. 709 ГК РФ).

Однако проектно-сметная документация как самостоятельный документ не является существенным условием договора строительного подряда, а ее отсутствие не может являться основанием для признания договора незаключенным (смотрите постановление Одиннадцатого ААС от 06.08.2014 N 11АП-8731/14 по делу N А72-14090/2013 (определением ВС РФ от 11.03.2015 N 306-ЭС15-629 отказано в передаче дела в СК по экономическим спорам ВС РФ для пересмотра в порядке кассационного производства)). Более того, существует судебная практика, согласно которой цена не является существенным условием договора подряда (смотрите, например, постановления АС Поволжского округа от 22.08.2018 N Ф06-36132/2018 по делу N А06-5122/2017, АС Московского округа от 19.11.2015 по делу N А40-189055/14 (определением ВС РФ от 16.02.2016 N 305-ЭС16-1087 отказано в передаче дела в СК экономическим спорам ВС РФ для пересмотра в порядке кассационного производства).

Смотрите также Энциклопедию решений. Техническая документация и смета по договору строительного подряда; Энциклопедию судебной практики. Подряд. Техническая документация и смета (Ст. 743 ГК).

Учитывая, что в рассматриваемой нами ситуации цена работ в договоре определена, отсутствие сметы не может являться основанием считать договор незаключенным.

Закрывающие документы

Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами (п. 4 ст. 753 ГК РФ).

Применимо к рассматриваемой ситуации факт исполнения обязательства подтверждается актом о приемке выполненных работ (форма N КС-2) и справкой о стоимости выполненных работ и затрат (форма N КС-3) (данные формы, а также Указания по их заполнению утверждены постановлением Госкомстата РФ от 11.11.1999 N 100).

Согласно п. 1 ст. 252 НК РФ для признания в целях налогообложения произведенные организацией расходы должны быть:

— произведены для деятельности, направленной на получение дохода.

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (письмо Минфина России от 23.12.2020 N 03-03-06/1/113071).

Если расход не соответствует хотя бы одному из перечисленных требований, то он для целей налогообложения не учитывается (п. 1 ст. 252, п. 49 ст. 270 НК РФ).

Для подтверждения расходов, учитываемых для целей налогообложения, используются первичные документы, соответствующие требованиям Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ). При этом налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета (письма Минфина России от 28.03.2016 N 03-03-06/1/17097, от 17.02.2016 N 03-03-06/1/8745, от 16.02.2016 N 03-03-06/1/8312, от 19.01.2015 N 03-03-06/1/879, от 05.12.2014 N 03-03-06/1/62458, от 22.02.2013 N 03-03-06/1/5002).

В свою очередь, в соответствии с ч. 1 ст. 9 Закона N 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Все формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ).

Первичные документы должны содержать обязательные реквизиты, установленные ч. 2 ст. 9 Закона N 402-ФЗ. При этом, по мнению Минфина России, акт выполненных работ (услуг) составляется с учетом требований по обязательному составу реквизитов, перечень которых не содержит требований об обязательном отражении детализации выполненных работ (услуг)» (смотрите полный текст: письмо Минфина России от 09.04.2014 N 02-06-10/16186 «Об оформлении акта выполненных работ для целей бухгалтерского учета»).

Таким образом, конкретный перечень документов для подтверждения расходов НК РФ не определен. Однако из взаимосвязи ст. 252 НК РФ, п. 3 ст. 54.1 НК РФ, ст. 9 Закона N 402-ФЗ следует, что факт, основания и размер расходов доказывается путем представления совокупности первичных документов, удовлетворяющих требованиям законодательства Российской Федерации о бухгалтерском учете.

Поэтому при решении вопроса о возможности учета тех или иных расходов в целях налогообложения необходимо исходить из того, подтверждают ли документы, имеющиеся у налогоплательщика, произведенные им расходы или нет. При этом условием для включения затрат в налоговые расходы является возможность на основании имеющихся документов сделать однозначный вывод о том, что расходы фактически произведены.

Налоговые последствия определяются совокупностью доказательств.

Если подробное наименование согласованных сторонами работ и их стоимость приведены в договорах подряда и спецификациях к ним, тогда непредставление сметного расчета, обосновывающего стоимость договора, при согласовании сторонами цены работ в договорах подряда не может влиять на установление налоговой инспекцией стоимости работ. Стоимость подрядных работ по взаимоотношениям с ООО была определена в договоре, следовательно, составление сметы не являлось обязательным (постановление ФАС Восточно-Сибирского округа от 15.08.2012 N Ф02-3333/12 по делу N А74-2763/2011).

В постановлении АC Центрального округа от 03.03.2020 N Ф10-208/20 по делу N А48-5862/2019 рассматривалась ситуация включения при исчислении налога на прибыль в состав расходов затрат по приобретенным материалам (щебень, песок, отсев щебня, битум, асфальтобетонная смесь), использованным при ремонте и строительстве автомобильных дорог в рамках муниципальных контрактов и договоров с организациями, в результате замены одних строительных материалов на другие, а также в результате списания на затраты материалов в размере большем, чем это установлено сметами на производство работ. Суд указал, что списанию на производственные затраты подлежат только те материалы, которые включены в подписанный акт о приемке выполненных работ (форма КС-2) и предъявлены заказчику. Расходы, связанные со строительством, должны быть экономически обоснованы и оформлены первичными учетными документами. В целях экономической обоснованности расходов соответствующие виды работ должны быть включены в локальные и объектные сметы на строительно-монтажные работы. Таким образом, фактическими расходами общества на использованные строительные материалы являются расходы, отраженные в актах КС-2, и для целей налогового учета прибыли налогоплательщик должен был учитывать материалы по номенклатуре и объему, указанному в актах приемки выполненных строительно-монтажных работ (форма КС-2), подписанных заказчиком (подрядчиком).

При отсутствии сметы общая цена работы может быть указана непосредственно в договоре, тем не менее, как следует из встреченных нами примеров судебной практики, «бессметное» оформление является рискованным с позиции обоснования величины затрат и реальности хозяйственных операций, что в свою очередь, грозит непринятием вычета НДС и исключением из налоговой базы по налогу на прибыль оформленных таким образом расходов (постановление Шестого ААС от 09.10.2019 N 06АП-5111/19).

ИсточникЗакрывающие документы

Закрывающие документы предоставляются только юридическим лицам и ИП, которые произвели оплату безналичным переводом со своего расчётного счёта.

При оплате необходимо выбрать способ оплаты Безналичный перевод или Безналичный перевод в иностранной валюте.

Оплата счёта через платёжные системы или терминалы моментальных платежей считается оплатой от физического лица. Согласно законодательству РФ закрывающие документы по такой оплате не предоставляются. Чтобы получить документы, подтверждающие оплату, обратитесь в техническую поддержку платёжной системы.

В каком формате предоставляются закрывающие документы

До октября 2017 года мы предоставляли два отдельных документа: счёт-фактуру и акт выполненных работ. С октября 2017 года мы предоставляем универсальный передаточный документ (УПД), который включает в себя счёт-фактуру и акт выполненных работ. Ниже перечислены условия предоставления закрывающих документов.

Условия предоставления закрывающих документов

Оригиналы документов отправляются:

Как формируются закрывающие документы

В зависимости от типа предоставляемой услуги, счёт может быть оплачен на одну сумму, а закрывающие документы будут представлены на другую:

Документы формируются сразу на всю сумму для услуг, по которым нельзя сменить тарифный план или вернуть денежные средства.

К таким услугам относятся:

- Получение партнёрского тарифа;

- Регистрация/продление домена;

- SSL-сертификаты;

- Свидетельство о регистрации домена;

- Google Workspace для домена (Годовой тариф);

- Антивирус для сайтов;

- Переадресация домена;

- Парковочная страница;

- Скрытие персональных данных;

- Доменный брокер.

Документы формируются не на всю сумму счёта, а за количество использованных дней в месяце. Такой способ используется для услуг, по которым можно сменить тарифный план или вернуть средства за неиспользованный период.

К таким услугам относятся:

- Хостинг;

- VPS;

- Физические серверы Dedicated;

- Colocation;

- Дополнительный IP-адрес;

- Готовый сайт на CMS;

- Мониторинг сайтов;

- Google Workspace для домена (Гибкий тариф).

Формула для расчёта

Формула для примерного расчёта выглядит так:

Сумма оплаты за год / 365 дней * количество дней в месяце

Например: хостинг оплачен на 6 месяцев на сумму 2000 рублей. Мы хотим узнать на какую сумму будут предоставлены документы за ноябрь:

(2000 (рублей) x 2 (полугодия) / 365 (дней в году) ) x 30 (количество дней в ноябре) = 328.767123288 (рублей за ноябрь).

Данный расчёт производится автоматически нашей системой. Иногда сумма за месяц может не совпадать с результатом по формуле на несколько рублей. Однако в конечном итоге закрывающие документы будут предоставлены на всю оплаченную сумму.

Некоторые услуги имеют собственный баланс. Закрывающие документы по ним мы предоставляем по мере использования средств с внутреннего баланса услуги.

К таким услугам относятся:

Компания REG.RU предоставляет закрывающие документы покупателю на сумму полученного вознаграждения от проведения сделки. Вознаграждение REG.RU составляет 10 процентов (включая НДС) от цены доменного имени.

На всю сумму, полученную от покупателя по безналичному расчёту, компания REG.RU предоставляет только Отчёт о движении денежных средств.

Данное распределение согласовывается в Агентском договоре, пункт 4.3: «Счет на стоимость Цены Домена выставляется Приобретателю на основании настоящего договора без НДС. Регистратор не предоставляет Приобретателю финансовых документов на указанную сумму. По требованию Приобретателя Регистратор может предоставить отчет о расходовании денежных средств. Факт перечисления и зачисления денежных средств подтверждается в соответствии с законодательством РФ бухгалтерскими и банковскими выписками и иными документами.»

Чтобы получить скан-копии Отчета о движении денежных средств, напишите заявку в службу поддержки. Мы вышлем пакет оригиналов документов на ваш контактный почтовый адрес в течение месяца после совершения сделки.

Как получить оригиналы закрывающих документов повторно

По умолчанию мы отправляем закрывающие документы по мере их формирования на почтовый адрес организации, указанный в Контактах владельца аккаунта. Если указан неверный почтовый адрес, закрывающие документы могут не дойти до адресата. В таком случае документы будут возвращены обратно на почтовый адрес нашей организации. На ваш контактный email поступит соответствующее сообщение.

Если вы не получили оригиналы документов из-за неверного почтового адреса, измените ваш адрес на корректный в Контактах владельца аккаунта и закажите повторную отправку документов по одной из инструкций ниже.

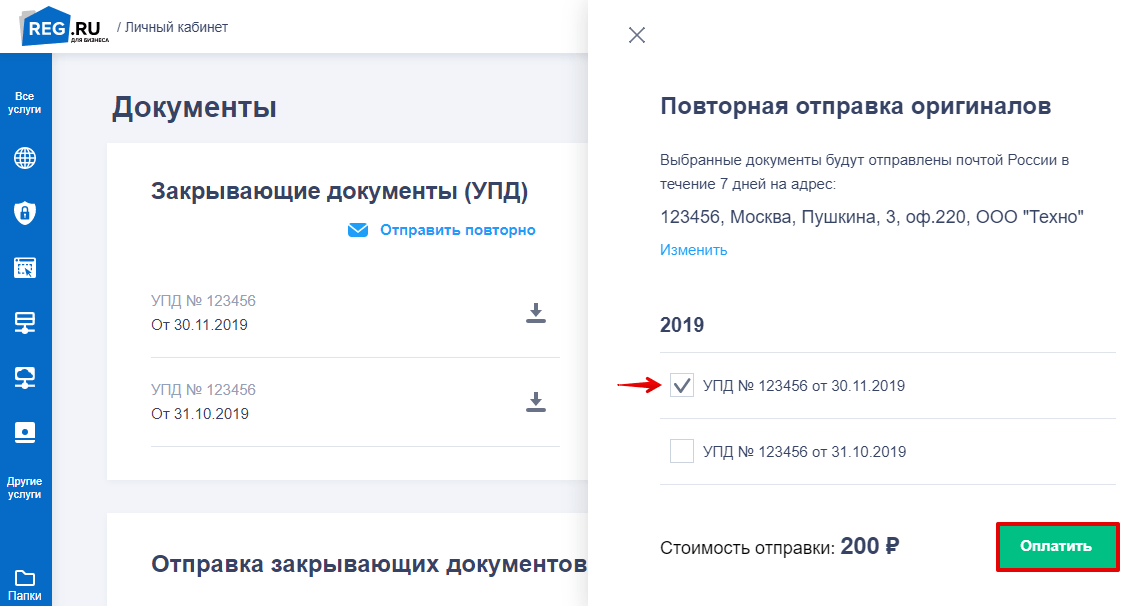

Повторная отправка Почтой России является платной услугой. Её стоимость составляет 200 рублей. Для заказа выполните следующие шаги:

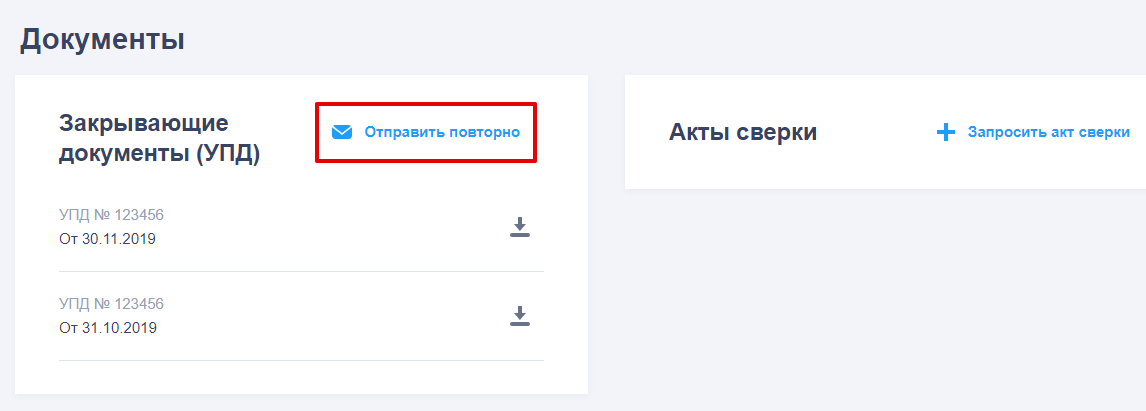

Во вкладке «Закрывающие документы (УПД)» нажмите Отправить повторно:

Отметьте галочкой нужные документы и нажмите Оплатить:

Готово, после формирования заявки оригиналы документов будут отправлены на ваш почтовый адрес в течение недели.

Повторная отправка закрывающих документов по ЭДО является бесплатной услугой. Для заказа выполните следующие шаги:

Настройте обмен оригиналами закрывающих документов через систему электронного документооборота (ЭДО).

Готово, вы получите оригиналы закрывающих документов в течение суток.

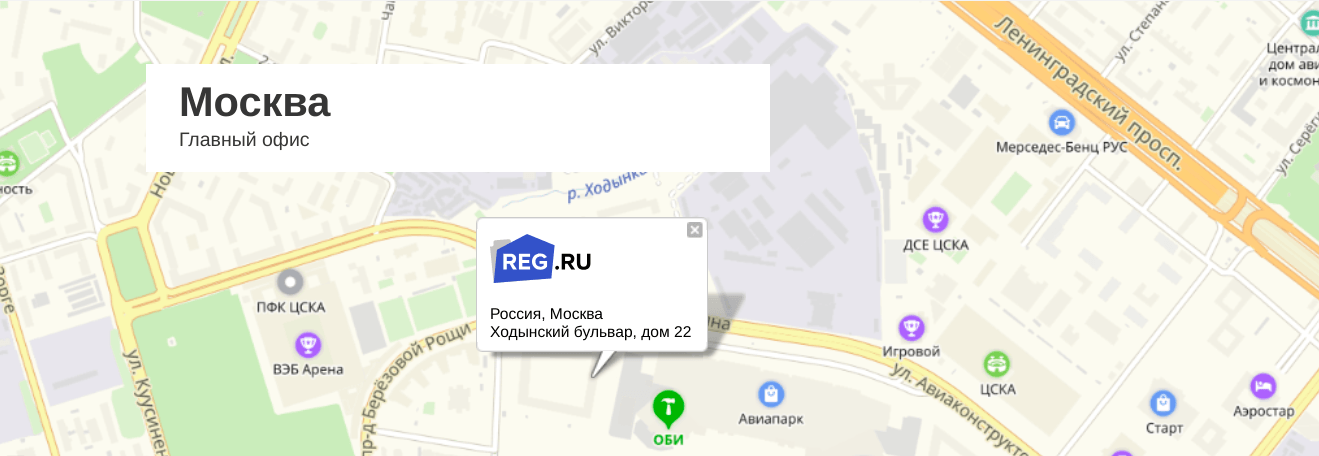

Еще один бесплатный способ повторного получения закрывающих документов — лично в московском офисе. Для заказа выполните следующие шаги:

Готово, заберите документы в московском офисе REG.RU в течение двух недель с момента подготовки документов, сообщив менеджеру ИНН и наименование организации.

Адрес офиса: г. Москва, Ходынский бульвар, дом 20А. (станция метро «ЦСКА»). Режим работы: с 9:00 до 18:00 в будние дни.

Адрес офиса в Москве

Как скачать скан-копии закрывающих документов

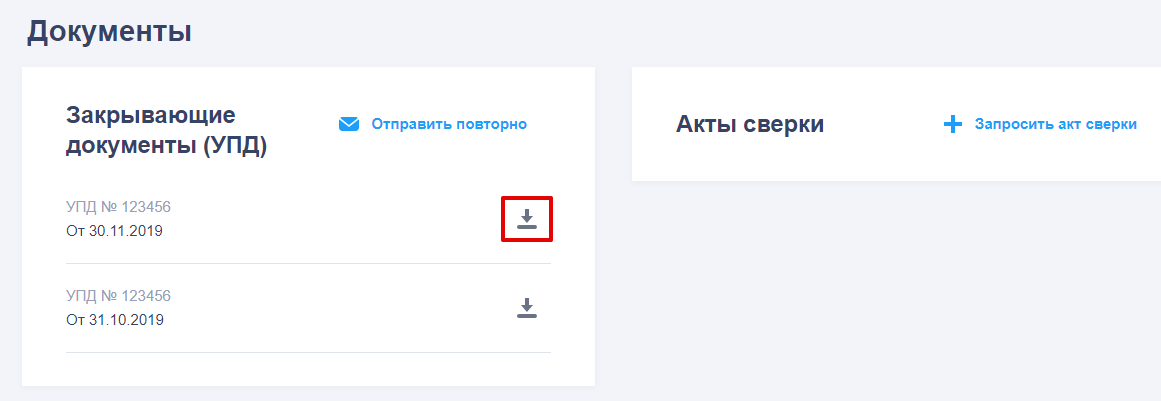

Перейдите во вкладку «Закрывающие документы (УПД)» и кликните Скачать напротив нужного документа:

Готово, скан-копия документа будет сохранена на ваш компьютер. Также письмо с копией будет отправлено на email бухгалтера, указанный в «Контактах владельца аккаунта».

Как изменить данные в УПД

Если вам нужно изменить данные в УПД (Универсальный передаточный документ), напишите заявку в службу поддержки.

В УПД можно изменить:

- наименование организации;

- юридический адрес;

- КПП;

- номер платёжного поручения (только за незакрытый квартал).

В УПД нельзя изменить:

- дату документа;

- номер документа;

- сумму оказанных услуг;

- ИНН организации.

Внимание: если реквизиты в документах не соответствуют текущим реквизитам организации, воспользуйтесь инструкцией: Как изменить реквизиты организации?

Возможные проблемы

В Личном кабинете не отображаются бухгалтерские документы

Документы могут не отображаться в Личном кабинете, если:

- оплата счёта производилась через различные платёжные системы или через терминалы моментальных платежей;

- оплата производилась от физического лица;

- перечисленных средств недостаточно для оплаты услуг;

- не подошёл срок формирования закрывающих документов.

Если ни один из описанных случаев не актуален, создайте заявку в службу поддержки, в ней подробно опишите суть проблемы и предоставьте документ, подтверждающий вашу оплату.

Можно ли получить закрывающие документы при оплате с корпоративной карты

По операциям, произведённым с помощью корпоративных карт, компания REG.RU не предоставляет закрывающие документы.

По законодательству РФ непосредственными держателями банковских карт являются физические лица, даже если карта выпущена для юридического лица или ИП (см. пункт 1.5 Положения Банка России от 24.12.2004 N 266-П). Если карта является корпоративной, она оформляется на конкретного сотрудника. При проведении операций по карте платежный шлюз банка эквайера возвращает информацию о держателе карты, которым всегда выступает физическое лицо. Таким образом, все платежи по банковским картам поступают в REG.RU от физического лица.

По законам РФ бухгалтерские документы (счёт-фактура, акт выполненных работ и УПД) предоставляются только юридическим лицам или индивидуальным предпринимателям при проведении прямого безналичного платежа с расчётного счета организации или оплате наличными при предоставлении соответствующих документов.

Подтверждением целевого использования средств по корпоративной карте является:

- инвойс по оплаченному счёту;

- банковская выписка со счёта карты.

Инвойс можно скачать в разделе Счета, нажав на нужный номер счёта. Обратите внимание! Данная инструкция по договору является обязательной.

Источник