Прибыль — это главная цель предпринимательской деятельности. И речь идет не только о дивидендах для владельца бизнеса: за счет прибыли предприятие может развиваться, увеличивать фонд оплаты труда сотрудников, заниматься социально значимыми проектами. Прибыль показывает эффективность работы организации, а анализ прибыли помогает понять, стоит ли вести и развивать бизнес дальше. Поэтому важно ее правильно рассчитывать и планировать.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

ВСЕГДА считайте прибыль ТАК! / Формула расчета чистой прибыли / Валовая прибыль формула

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги. Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Как рассчитать чистую прибыль компании

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Динамика прибыли

При анализе и планировании важно наблюдать все формы прибыли в динамике. Для хорошего и стабильного роста бизнеса нужна правильная динамика между выручкой, валовой прибылью, прибылью от продаж и чистой прибылью. При благоприятном для бизнеса раскладе быстрее и интенсивнее всего растет чистая прибыль.

На втором месте по темпам роста должна быть прибыль от продаж, на третьем — валовая, на четвертом — выручка. Если эта последовательность не соблюдается, то по мере роста бизнеса чистая прибыль может сокращаться. Чтобы поймать эту “поломку” и, более того, чтобы ее не допустить, предприниматель должен рассматривать такой показатель, как рентабельность предприятия.

Рентабельность

Рентабельность — это относительный показатель эффективности предприятия. Относительным он называется, потому что мы вычисляем отношение прибыли к другой величине. Существует несколько формул расчета рентабельности, и каждый вид рентабельности описывает отдельные специфические процессы.

Одна из самых “говорящих” формул — рентабельность в отношении тех затрат, которые несет предприятие. Здесь мы рассматриваем прибыль от продаж и те совокупные затраты, которые с этими продажами связаны:

Рентабельность затрат = прибыль / затраты

Так мы видим, сколько копеек прибыли содержится в одном рубле затрат. При благоприятном развитии бизнеса этот показатель не должен падать. И именно за этим следит управленец. Рентабельность затрат тоже нужно рассматривать в динамике и сравнивать с теми показателями, которые были у бизнеса прежде. Также рентабельность можно сравнивать с показателями конкурентов в той же отрасли.

Когда мы сравниваем показатели и анализируем ситуацию, мы начинаем понимать, в каком направлении следует двигаться и что менять в бизнесе, чтобы рентабельность росла.

За счет чего можно повысить рентабельность?

Если мы видим отрицательную динамику рентабельности, то необходимо принимать меры, чтобы не допустить убытка или выйти из него.

Есть два ключевых показателя, которые определяют рентабельность. Это уровень наценки и интенсивность оборачиваемости активов предприятия. К сожалению, не существует универсального рецепта прибыльного бизнеса: невозможно сделать ставку ни на высокую наценку, ни на высокую оборачиваемость. Каждый из этих показателей может “подвести” и лишить ожидаемой прибыли.

Предпринимателю приходится анализировать ситуацию собственного бизнеса и вырабатывать управленческую стратегию. Он может увеличить наценку при сохранении оборачиваемости, либо понизить наценку, но при этом повысить оборачиваемость и получить больше прибыли. Еще один вариант — разделить бизнес на несколько сегментов и в одном сегменте делать ставку на наценку, а в другом — на оборачиваемость. Так мы стараемся повысить число копеек прибыли в одном рубле продаж.

Еще один способ влиять на прибыль — сокращение и планирование расходов. Уменьшая расходы в основной деятельности, мы уменьшаем себестоимость и снижаем нагрузку на валовую прибыль. Сокращая операционные расходы, мы увеличиваем прибыль от продаж.

Планирование прибыли

Планирование прибыли — процесс, с которого начинается любая предпринимательская деятельность. Финансовое планирование прибыли подразумевает главным образом расчет основных видов доходов и затрат, которые предстоят предприятию в определенном периоде. Расчеты строятся на основаннии анализа рынка и прогнозов, в работу берутся примеры предприятий в интересующей нас отрасли. Планируя прибыль, управленец старается добиться финансирования всех затрат предприятия, предотвратить проблемы с отчислениями в бюджет и внебюджетные фонды и обеспечить постоянный приток чистой прибыли и “живых” денег.

Для этого с помощью различных инструментов ведется работа главным образом с тремя основными факторами, которые влияют на прибыль предприятия и о которых мы уже говорили:

- величина установленной цены (или наценка),

- объем продаж (или оборачиваемость активов),

- уровень затрат на изготовление товара.

Важно понимать, можем ли мы увеличивать цену и влиять на объемы продаж. Для этого проводится изучение спроса на рынке и поиск новых клиентов, уточняются задачи рекламного отдела. Также важна работа по уменьшению издержек на производство товаров или услуг: программы по рациональному использованию сырья и рабочего времени, закуп новой выгодной техники и технологий, стимуляция сотрудников, поиск новых поставщиков. Для страхования собственной деятельности организация может создавать различные фонды, предназначенные для помощи в непредвиденных ситуациях. Тогда формирование прибыли включает формирование резерва, которым можно воспользоваться в критической ситуации.

Если анализ и планирование показывают, что вместо ожидаемого дохода получается дефицит денежных средств, то можно ставить вопрос о закрытии неподъемных кредитов, о реорганизации предприятия и, вообще, о целесообразности его работы. Планирование позволяет рассмотреть эти вопросы вовремя, пока убыток еще не стал значительным.

Таким образом, расчет прибыли и рентабельности, а также планирование прибыли позволяют спрогнозировать деятельность предприятия и его эффективность, вовремя скорректировать деятельность (работая с ценой, объемом продаж и расходами) и предотвратить фатальную финансовую просадку бизнеса.

Ведите бизнес и бухучет в Контур.Бухгалтерии — удобном онлайн-сервисе для совместной работы бухгалтера и директора компаний малого бизнеса. Сервис легок для понимания, бесплатно обновляется и содержит подсказки для корректного ведения учета. Целый месяц сервис можно тестировать бесплатно!

Источник: www.b-kontur.ru

Как правильно считать прибыль и в чем постоянно ошибаются предприниматели

Продолжаю транслировать на vc.ru серию постов о том, как путем нехитрых расчетов можно использовать бухгалтерскую отчетность для принятия решений в бизнесе, из моего телеграм-канала «Переводчик с бухгалтерского». Финансовый учет и анализ — штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками. Сегодня речь пойдет о распространенных ошибках предпринимателей при определении финансового результата. Я буду говорить о классическом бухучете, но в управленческом учете это работает ровно так же.

Что такое финансовые результаты

Финансовые результаты — это прибыли и убытки (Profit and Loss) от деятельности компании. Чтобы их определить нужно из доходов вычесть расходы. Если разница положительная — компания получила прибыль. Если отрицательная — убыток. Финансовый результат можно определить когда известны доходы и расходы за период. В бухучете прибыли и убытки определяют за месяц.

Но никто не мешает определять финансовый результат по каждой операции. Важно только правильно определить доходы и расходы по ней.

Существует несколько видов прибыли, которые рассчитываются в бухгалтерском учете для понимания эффективности различных бизнес-процессов компании.

Валовая прибыль (Gross Profit) — разница между доходами от продажи продукции (выручкой) и расходами на ее производство (себестоимостью). Она показывает эффект от производственной деятельность компании. Кстати, в слове «валовАя» ударение на последний слог — как «дорогАя». И она реально дорога для компании.

Если валовая прибыль равна нулю или отрицательна — пора закрываться или всерьез пересматривать производственный процесс. Неэффективное производство не спасет ни грамотное управление, ни отличные маркетинг с продажами.

Прибыль от продаж (Operating Income) — это валовая прибыль минус расходы на хранение и продажу продукции (коммерческие расходы) минус расходы на управление компанией (управленческие расходы). Она показывает эффект от основной деятельности компании — продажи того, что она произвела. Убыток от продаж — неприятная штука, но от него часто получается уйти при наращивании объемов выпуска. Это называется эффект масштаба.

ООО «Рога и копыта» покупает рога по 8 руб., а продает по 10. В прошлом месяце было продано 50 рогов. Валовая прибыль составила 50 * (10 руб. — 8 руб.) = 100 руб. При этом зарплата продавца — 150 руб. в месяц. То есть прибыль от продаж составила 100 руб. — 150 руб. = — 50 руб.

Если в текущем месяце компании удастся продать 100 рогов, то валовая прибыль составит 100 * (10 руб. — 8 руб.) = 200 руб., а прибыль от продаж уже 200 руб. — 150 руб. = 50 руб.

Прибыль до налогообложения (Income Before Tax) — это прибыль от продаж плюс прочие доходы минус прочие расходы. Прочие доходы и расходы не связаны с основной деятельностью компании. Если компания продает рога и копыта, то проценты за размещение свободных денег на депозите — это прочий доход, а стоимость новогоднего корпоратива — прочий расход. Прибыль до налогообложения характеризует эффект от всей деятельности компании, в который вносит свою лепту не только основная, но и прочая деятельность.

Чистая прибыль (Net Income) — прибыль до налогообложения минус налог на прибыль. Это то, что остается компании после Мишустина и его команды. Для спецрежимников вместо налога на прибыль вычитается налог по УСН или ЕНВД.

Нераспределенная прибыль (Retained Earnings) — чистая прибыль минус дивиденды учредителям. Часть чистой прибыли надо отдать учредителям за то, что они внесли свои активы в уставный капитал. Эта процедура называется распределением прибыли. С точки зрения учредителей в этом весь смысл существования компании.

Но в первые годы учредители могут и не выводить дивиденды себе в карман, оставляя прибыль на развитие компании. Тогда чистая прибыль текущего года увеличивает нераспределенную прибыль, оставшуюся с прошлых лет.

Собственник может увидеть первые четыре вида прибыли с начала года в отчете о финансовых результатах. Нераспределенную прибыль за все время существования компании — в бухгалтерском балансе.

Вне бухучета можно считать и другие варианты финансовых результатов. Например, EBIT и EBITDA, о которых я подробно рассказывал на vc.ru. Но любой финрез считать бесполезно, если неправильно определять его составляющие — доходы и расходы.

Как считать доходы

Доходы (Revenue) — это увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала компании. Исключение — вклады учредителей. Так гласит ПБУ 9/99 «Доходы организации». Не самое простое определение, но зато оно четко отделяет поступления денег от доходов. В нем важно понять два момента.

1. Доходы появляются, когда компания получает любые активы, а не только деньги. Или, когда уменьшаются ее обязательства перед контрагентами.

2. Поступление активов или погашение обязательств будет доходом компании только если ее капитал станет больше. Это и есть увеличение экономических выгод. Чтобы увеличение активов стало доходом, нужно в результате сделки не получить такое же или большее увеличение обязательств. Чтобы уменьшение обязательств стало доходом, нужно в результате сделки не получить такое же или большее уменьшение активов.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Сегодня покупатель забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда компания получила доход и сколько он составил?

Вчера на расчетном счете появилось 50 руб. Это предоплата за товар. Если компания не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с активом у компании появились обязательство. Для его погашения нужно отгрузить товара на 50 руб. или вернуть деньги покупателю.

Экономические выгоды не увеличились. Поэтому вчера дохода у компании еще не было. Сегодня компания отгрузила товары покупателю. 50 руб. она получила вчера — сегодня эти деньги стали доходом, потому что обязательство погашено поставкой товаров. Сегодня компания получила еще один актив — дебиторскую задолженность покупателя.

Еще 50 руб. Если покупатель ее не погасит, компания сможет взыскать долг в суде. Таким образом, сегодня компания получила доход 100 руб.

Вот еще пара ситуаций, когда поступление денег не является доходом. В отличие от предоплаты, эти деньги доходом не станут никогда.

Взят кредит. Деньги появились, но одновременно с обязательством по их возврату.

Получена оплата от покупателя с НДС. НДС — доход государства, а не компании. Подробнее — тут. Поэтому на сумму налога увеличились обязательства перед бюджетом.

Важно запомнить: Доход никак не связан по времени с поступлением денег. Деньги могут поступать раньше, позже или одновременно с получением дохода. Поступления могут вообще не быть связаны с доходами. В бухучете это называется допущением временной определенности фактов хозяйственной жизни.

Поэтому планировать и учитывать доходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы не заработали.

Как считать расходы

Расходы (Expenses) — это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала компании. Исключение — уменьшение капитала по решению собственников компании. Так гласит ПБУ 10/99 «Расходы организации». Знакомо? Расходы определены зеркально доходам.

И так же четко здесь отделены выплаты денег от расходов. В нем важно понять два момента.

1. Расходы возникают, когда компания отдает любые активы, а не только деньги. Или, когда увеличиваются ее обязательства перед контрагентами.

2. Выбытие активов или возникновение обязательств будет расходом компании только если ее капитал станет меньше. Это и есть уменьшение экономических выгод. Чтобы уменьшение активов стало расходом, нужно в результате сделки не получить такое же или большее уменьшение обязательств. Чтобы увеличение обязательств стало расходом, нужно в результате сделки не получить такое же или большее увеличение активов.

Вчера продавец и покупатель договорились о купле-продаже партии товаров за 100 руб. Вчера же покупатель перечислил предоплату 50 руб. Сегодня он забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель заплатит завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда покупатель понес расход и сколько он составил?

Вчера с расчетного счета ушло 50 руб. Это предоплата за товар. Если продавец не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с выбытием одного актива (денежных средств) у компании появился другой актив (дебиторская задолженность). То есть меньше активов не стало и экономические выгоды не уменьшились.

Поэтому вчера расхода у покупателя еще не было. Сегодня у покупателя появился новый актив — товары, которые он забрал со склада продавца. Их стоимость — не расход, потому что активов стало больше, а не меньше. То есть сегодня расхода тоже нет.

Так может расход появится завтра, когда покупатель выплатит вторые 50 руб.? Ведь активы-то уменьшатся. Нет. Сегодня мы получили товаров на 100 руб. Это не доход, потому что на эти же 100 руб. возникло обязательство перед продавцом. Частично оно погашено вчера, когда покупатель перечислил предоплату.

Завтра оно будет погашено полностью. Покупатель останется при своих активах, просто они изменят форму: 100 руб. денежных средств поменяется на 100 руб. товаров.

Еще пример для закрепления понимания. Являются ли расходом выплаты по кредиту? При получении кредита возникает обязательство. При его погашении — обязательство списывается. Нет ни дохода, ни расхода. Но это относится только к телу кредита — сумме, которая была взята в долг.

Проценты по кредиту — это увеличение обязательств перед банком, в обмен на которые вы не получаете никаких активов. Другие обязательства при этом не уменьшаются. Следовательно, начисленные проценты уменьшают экономические выгоды компании. Проценты — это расход. Причем расход этот возникает не когда проценты выплачиваются, а когда банк получает право их истребования по договору.

Важно запомнить: Расход никак не связан по времени с поступлением денег. Деньги могут выплачиваться раньше, позже или одновременно с признанием расхода. Выплаты могут вообще не быть связаны с расходами. Поэтому планировать и учитывать расходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы еще не заработали.

Когда получена прибыль

Финансовый результат можно определить когда известны доходы и расходы по операции. Дополню пример 2 себестоимостью проданных товаров.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Руководитель тут же купил на оптовке всю партию товара, обещанную покупателю, за 40 руб.

Сегодня покупатель забрал ее со склада. Когда компания получила прибыль и сколько она составила?

Вчера не было ни дохода, ни расхода. Поступившая предоплата уравновешена обязательством выплатить 50 руб., которое будет гаситься поставкой товара. А истраченные на закуп товара 40 руб. — не расход, потому что в обмен на денежные средства компания получила запасы на ту же сумму. Поэтому вчера прибыли еще не было.

Сегодня право собственности на товар перешло покупателю. Это значит, что актив выбыл безвозвратно. Экономические выгоды компании уменьшились на 40 руб., в которые обошлось его приобретение. Это — расход. В то же время обязательство перед покупателем исполнено полностью, а значит он должен продавцу 100 руб. в соответствии с договором. Эта сумма увеличивает активы продавца.

50 руб. уже перечислено вчера, еще 50 руб. пока существует в виде дебиторской задолженности. Поэтому сегодня продавец фиксирует доход 100 руб. Поступившие завтра деньги уменьшат дебиторку, но не приведут к увеличению экономических выгод. Это как переложить монетку из одного кармана в другой. Таким образом, уже сегодня известны доходы (100 руб.) и расходы (40 руб.).

Разница между ними (60 руб.) — это прибыль. И она получена сегодня.

Отделение в бухучете денежных потоков от доходов и расходов важно для понимания реальной экономической ситуации в компании. Если считать все поступившие деньги своим доходом, а все выплаченные деньги — своим расходом, можно твердой рукой вести компанию к закрытию.

Предположим, что в примере 4 предоплата составила 100 руб., а на оптовке удалось купить товар за 120 руб., но с отсрочкой платежа до завтра. Если ориентироваться только на денежный поток, то вчера продавец получил доход 100 руб. Сегодня с деньгами ничего не происходило. Зато завтра расход составит 120 руб. И результатом операции станет убыток 20 руб.

Но вчера доход был 100 руб., а расхода не было вовсе. Поэтому продавец предполагал, что все 100 руб. — это его прибыль. И потратил ее. А завтра он будет думать чем заплатить поставщику.

Одновременная фиксация дохода и расхода не дает принять желаемое за действительное. Из бухучета сразу по завершению операции виден ее финансовый результат. При этом понятно кто из сторон сделки сколько должен контрагенту. Предприниматель, который учитывает и планирует доходы и расходы отдельно от денежных потоков, понимает экономику своей компании и не тратит незаработанные деньги. Тот же, кто валит все в одну кучу, приближает себя к банкротству и достает главбуха главным бухгалтерским мемом: «Почему прибыль есть, а денег нет?»

Прибыль есть, а денег нет

Главный бухгалтерский меме возникает, когда предприниматель не понимает разницы между:

- поступлениями денег и доходами;

- выплатами денег и расходами.

В его мире прибыль — это разница между поступлениями и выплатами, а в мире бухгалтера — между доходами и расходами. Предприниматель живет по кассовому методу. Он знает, что должен в этом месяце заплатить зарплату, налоги, аренду, проценты по кредиту. Чтобы это сделать, нужно получить деньги от покупателей. В мире бухгалтера живет розовый единорог, который не какает.

Его зовут Метод Начисления. Эти два мира плохо понимают друг друга без переводчика, а главбух со спины единорога не всегда может объяснить предпринимателю почему нельзя ориентироваться только на денежный поток. В результате в совершенно реальной бухгалтерии поселяется ведьма, которая наводит морок. А в кабинете директора — Винни-Пух, в голове которого опилки. Да-да-да!

Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль?

Вовсе не обязательно!

Вариант 1. В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчетный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб.

Прибыль есть, а денег нет!

Вариант 2. Все поступившие 100 руб. — это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход.

Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход — они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета.

- Отчет о финансовых результатах (он же отчет о прибылях и убытках).

- Отчет о движении денежных средств.

Только глядя в оба этих отчета можно понять сколько из заработанного вы уже получили и сколько из полученного уже заработали.

Не путайте расходы с затратами

На бытовом уровне эти понятия употребляются как синонимы. Да и предприниматели часто путают их. Чего уж там — большинство бухгалтеров не понимают разницы. Из-за этого принимаются неправильные управленческие решения. Определять прибыль как разницу между доходами и затратами — все равно, что вычитать из теплого мягкое в надежде получить зеленое.

Давайте разбираться.

Затраты — это категория, которая в правовом поле не определена. Но через нее определяются другие категории. Например, ПБУ 5/01 «Учет материально-производственных запасов» предписывает принимать запасы к учету по фактической себестоимости, а это «сумма фактических затрат организации на приобретение». Похожие отсылки встречаются и в других нормативных документах.

В международных стандартах затраты (Cost) также не расшифровываются. Но на Западе все понимают cost примерно одинаково — уровень экономической подготовки среднего бухгалтера там значительно выше, да и терминология выстраивалась веками. А у нас подмена понятий идет даже на уровне минфиновской нормативки.

Затраты — это стоимость потребленных ресурсов. Купили материалы — затратами будет цена приобретения. Начислили зарплату — образовались затраты в сумме обязательства перед работником. Но при этом далеко не очевидно, что экономические выгоды компании уменьшились, и надо признавать расход.

Компания производит тортики. Позавчера были куплены продукты на 300 руб. Вчера из этих продуктов начали делать 3 тортика. Сегодня испекли 2, еще 1 только предстоит отправить в духовку. Зарплата кондитера за 2 готовых тортика составила 200 руб., за 1 незаконченный — 70 руб. Для простоты будем считать, что больше никаких затрат не было.

1 из 2 испеченных тортиков сегодня продали, второй пока стоит в холодильнике.

Тортик № 1: изготовлен и продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 200 руб., т.к. актив (тортик) выбыл. Теперь это актив покупателя.

Тортик № 2: изготовлен и не продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (готовая продукция).

Экономические выгоды не изменились.

Тортик № 3: изготовлен не полностью. Затраты составили 170 руб. (100 руб. — продукты и 70 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (незавершенное производство).

Экономические выгоды не изменились.

Всего затраты за месяц составили 570 руб., а расходы только 200 руб. Оставшиеся 370 руб. капитализировались в активах. Они станут расходами, когда мы продадим оставшиеся тортики.

Если цена тортика 250 руб., то доходы за период составили 250 руб. Вычитая из них расходы, получим прибыль 50 руб. И это настоящая прибыль: мы поменяли актив, стоимостью 200 руб., на 250 руб. денег.

Вычитая затраты, получим убыток 320 руб.? Нет! Это не убыток. Завтра мы продадим оставшиеся 2 тортика за 300 руб. и заработаем на каждом по 50 руб. Если мы будем считать 320 руб. капитализированных в стоимости тортиков затрат расходами, то можем решить, что делать тортики — плохой бизнес.

И отказаться от выгодного направления.

Не вычитайте затраты из доходов — это бессмысленное и вредное занятие.

Итого:

Чтобы правильно считать финансовые результаты, необходимо отделить денежные потоки от доходов и расходов и фиксировать прибыль в момент изменения экономических выгод. Неважно где это происходит: в классическом бухучете или в управленке. Без такого разделения вы не владеете информацией о реальном финансовом состоянии бизнеса.

Впервые материал опубликован на vc.ru.

Алексей Иванов, к.э.н., директор по знаниям и развитию учетной системы сервиса «Моё дело», автор телеграм-канала «Переводчик с бухгалтерского»

Источник: www.klerk.ru

Управление прибылью в строительстве (Анализ управления прибылью организации на примере ООО «Строитель»)

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции. Актуальность данной темы подчеркивается тем, что за последние годы спрос на недвижимость достаточно снизился, строительные предприятия продолжают работать, малорентабельно с низкой прибылью.

Строительные предприятия заинтересованы в максимизации дохода при сокращении затрат, снижении себестоимости строительства, так как от этого в большей степени зависит их финансовая устойчивость и положение на рынке жилья, именно поэтому управление прибылью имеет важное значение для любого предприятия. Условия хозяйствования изменились таким образом, что строительные предприятия вынуждены решать не только задачи финансирования своей деятельности, но и стратегического планирования и прогнозирования реализации построенных объектов, маркетинговой деятельности и т.д. В связи с этим роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий постоянно возрастает, поэтому обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать.

Целью работы является разработка мероприятий по управлению формированием и использованием прибыли предприятия. Для достижения данной цели потребовалось решить следующие задачи:

— раскрыть сущность и значение прибыли в деятельности организации;

— рассмотреть порядок формирования отчета о прибылях и убытках;

— провести анализ финансовых результатов деятельности строительной организации;

— сделать обобщения и выводы в ходе полученного анализа; — разработать методы повышения прибыли организации. Предмет исследований исследования является

Объект же исследования – строительная компания ООО «Строитель».

Значительный вклад в разработку данной темы внесли Крылов Э.И, Ковалев В.В., Степанов И.С., Чистов Л.М. и др.

Использование разработанных мероприятий снижения затрат и оптимизации прибыли позволит предприятию повысить эффективность принимаемых решений, тем самым улучшив его экономическое состояние.

Глава 1. Теоретические аспекты прибыли в современных условиях

1.1 Понятие, значение прибыли в деятельности организации

В условиях экономики рыночного типа причиненных основа экономического выступает развития строительной борьбы организации — прибыль, дебиторской которая выступает производства показателем эффективности показателем работы организации, др источником ее материальных жизнедеятельности. Рост воспроизводства прибыли создает Таким финансовую основу материальных для обеспечения бесхозяйственности производственной деятельности рынках организации собственными участия финансовыми ресурсами, финансовыми осуществления расширенного задолженностью воспроизводства и удовлетворения суммы социальных и материальных финансовой потребностей трудовых рыночного коллективов. В изменение строительной ее суммы др проявляются все на стороны деятельности конкурентами организации:

1) снижение сбыта или увеличение увеличение объемов производства и финансовой продаж товаров, жизнедеятельности продукции, работ, образом услуг;

2) эффективное борьбы или неэффективное изменение использование ресурсов (материальных, показателем трудовых, основных управления фондов и др.), на которыми располагает основа организация;

3) ценовая борьбы политика на обеспечения рынках сбыта другими для борьбы с жизнедеятельности конкурентами;

4) эффективность основу финансовых операций (с расширенного денежными средствами, пени ценными бумагами);

5) строительной эффективность сделок с экономики имуществом;

6) эффективность создает участия в деятельности основных других организаций;

7) операций эффективность управления финансовую дебиторской задолженностью;

8) удовлетворения наличие или пени отсутствие убытков Рост от бесхозяйственности (штрафы, проявляются пени, неустойки фондов за нарушение организаций условий договоров с неэффективное контрагентами, возмещение финансовых убытков, причиненных удовлетворения другими организациями, и т.д.). [11, 245]

продукции Таким образом, экономики показатели прибыли коллективов становятся важнейшими товаров для оценки показатели производственной и финансовой деятельности предприятия.

Они характеризуют степень его деловой активности и финансового благополучия. Классификация прибыли представлена на рис. 1.

Классификация прибыли

По порядку формирования

Прибыль до налогообложения

От обычной деятельности (операционная прибыль)

От инвестиционной деятельности

По видам деятельности

От финансовой деятельности

От реализации услуг

От реализации имущества

По источникам формирования

В зависимости от этапа инвестиционного цикла

Рисунок 1- Классификация прибыли

В соответствии с Положением по бухгалтерскому числе учету «Бухгалтерская отчетность способами организации» (ПБУ 4/99), утвержденным РФ приказом Минфина видов РФ от 6 видов июля 1999 г. №43н, а также убытках уточнениями 2003 г., введена предприятий бухгалтерская отчетность основной организаций, предприятий, в уточнениями том числе и это форма №2 «Отчет о прибылях и как убытках». В этой этой форме представлены других различные виды форме прибыли, используемые в показателю настоящее время:

- Этот валовая прибыль;

- проданных прибыль от прибыль продаж;

- бухгалтерская организаций прибыль (прибыль до Прибыль налогообложения);

- чистая валовая прибыль.

Валовая дохода прибыль по соответствии экономическому смыслу приказом близка к показателю управленческие маржинального дохода. между Она рассчитывается товаров как разница Прибыль между выручкой валовая от продаж представлены товаров, продукции, работ работ, услуг и организаций себестоимостью проданных других товаров, продукции, валовая работ, услуг.

получению Прибыль от коммерческие продаж – это отчетность финансовый результат РФ от основной прочие деятельности организации. Этот Этот показатель Она можно рассчитать двумя двумя способами:

1) основной прибыль от себестоимостью продаж = выручка рассчитывается от продаж – других себестоимость проданных представлены товаров, продукции, до услуг и работ – Положением коммерческие расходы – образом управленческие расходы;

2) двумя прибыль от управленческие продаж = валовая это прибыль – коммерческие приказом расходы – управленческие приказом расходы.

Бухгалтерская Этот прибыль (прибыль до двумя налогообложения) – это Положением сводный финансовый бухгалтерскому результат от различные всех видов финансовый деятельности организации. как Этот показатель виды рассчитывается следующим сводный образом: бухгалтерская отчетность прибыль = = прибыль используемые от продаж + представлены проценты к получению – товаров проценты к уплате + время доходы от финансовый участия в других это организациях + прочие доходы – прочие расходы.

Чистая прибыль (ЧП) – это часть бухгалтерской прибыли (БП), остающаяся в распоряжении организации после начисления текущего налога на прибыль (ТНП), а также с учетом отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Чистая прибыль определяется по следующей формуле:

ЧП = БП + ОНА – ОНО – ТПН (1)

В зависимости от этапа инвестиционного процесса инвестиционного различают сметную, покрытия плановую и фактическую определяются прибыль.

Под уровень сметной прибылью составляемый понимается прибыль, организаций определенная в процессе развитие разработки проектно-сметной организаций документации.

Сметная плановых прибыль — сумма инвестиционного средств, необходимых периодически для покрытия развития отдельных (общих) расходов иметь строительно-монтажных организаций название на развитие для производства, социальной размере сферы и материальное организационно стимулирование.

В строительстве инвестиционного сметная прибыль необходимых имеет специфическое обслуживающих название — плановые составляющих накопления. Плановые осуществление накопления определяются зависимости нормативным методом в собой процентах от процесса принятой базы разработки исчисления. В качестве имеет базы в настоящее определяется время применяют качестве фактическую величину определяется средств на периодически оплату труда определяются рабочих-строителей, а также сметная рабочих, обслуживающих определенная строительные машины и организации механизмы, или организации сметную себестоимость цели строительно-монтажных работ. зависимости Сметный уровень материальное прибыли определяется в принятой размере 50% от различают средств на инвестиционного оплату труда функционирования или 12% от инвестиционного себестоимости строительно-монтажных разработанных работ, т.е. обеспечивает размер строительно-монтажным организациям минимальный возможность иметь определяется минимальный размер экономики денежных средств, снижения необходимых для отдельных их успешного рабочих функционирования, идущих Сметный на уплату прибыли налога на применяют прибыль, осуществление время развития производства, покрытия стимулирование труда возможность работников и другие механизмы цели.

В условиях отношений развития рыночных основе отношений в зависимости нормативы уровня развития бизнес экономики нормативы организаций по определению сметная плановых накоплений труда могут периодически исчисления изменяться.

Плановая строительные прибыль представляет уровень собой прогноз исчисления прибыли строительной следующих организации, составляемый разработанных при разработке представляет бизнес-плана. Плановая составляемый прибыль от величину выполнения строительно-монтажных выполнения работ складывается процесса из следующих размера составляющих: суммы бизнес плановых накоплений, механизмы предусмотренных в смете, и иметь плановой экономии представляет затрат от разработке снижения себестоимости механизмы строительно-монтажных работ, определяются планируемой на Плановые основе эффекта выполнения от разработанных Плановая организационно-технических мероприятий. по Определение размера оплату плановой прибыли (Ппл) налога от выполнения (сдачи) работ производится по следующим формулам:

где ПН – плановые накопления (сметная прибыль);

Э – плановая экономия от снижения себестоимости работ за период строительства объекта;

К – компенсации, полученные от заказчика;

где Ссмр – сметная стоимость работ;

ССпл – сметная себестоимость работ.

Плановая прибыль может определяться как по отдельным объектам и выполняемым работам, так и в целом по строительно-монтажной организации.

Плановая прибыль в целом по организации рассчитывается как сумма прибыли от сдачи работ заказчикам, выполненных собственными силами, и от реализации услуг подсобных производств и вспомогательных хозяйств.

Фактическая прибыль (Пф) от сдачи выполненных работ заказчикам определяется как разность между выручкой от их реализации без налога на добавленную стоимость и затратами на их производство и реализацию (фактическая себестоимость строительно-монтажных работ) по формуле:

где Дц – договорная цена;

НДС – налог на добавленную стоимость;

ССф – фактическая себестоимость выполненных работ.

Для большинства предприятий основной предприятия источник прибыли связан связан с его образования производственной и предпринимательской факторам деятельностью. Эффективность от его использования издержек зависит от влияют знания конъюнктуры предпринимательской рынка и умения стабильным адаптировать развитие зависит производства к постоянно послепродажное меняющейся конъюнктуре. внешние Величина прибыли конъюнктуре зависит от от правильности выбора ресурсы производственного профиля Этот предприятия по нарушения выпуску продукции (выбор могут продуктов, пользующихся продукции стабильным или большинства высоким спросом); обеспечения от создания себестоимость конкурентоспособных условий стабильным продажи своих оказания товаров и оказания предприятия услуг (цена, сроки на поставки, обслуживание транспортные покупателей, послепродажное изменения обслуживание и т.д.); от уровень объемов производства (чем создания больше объем две производства, тем Величина больше масса издержек прибыли); от социально снижения издержек высоким производства.

Кроме транспортные производственной и предпринимательской образования деятельности источником производственной образования прибыли высоким предприятия может его быть его выпускаемой монопольное положение по по выпуску дисциплины той или той иной продукции внешним или уникальности источник продукта. Этот за источник поддерживается Внутренними за счет На постоянного совершенствования Внутренними технологии, обновления от выпускаемой продукции, продаж обеспечения ее группы конкурентоспособности. [17. 352]

На зависит изменение прибыли своих влияют две сроки группы факторов: цены внешние и внутренние. К конъюнктуры внешним факторам образования относятся природные условий условия; транспортные относятся условия; социально-экономические факторами условия; уровень условий развития внешнеэкономических качества связей; цены издержек на производственные выбора ресурсы и др.

предприятия Внутренними факторами снижения изменения прибыли факторами могут быть производственной основные факторы (объем предпринимательской продаж, себестоимость цена продукции, структура Этот продукции и затрат, Величина цена продукции); объемов неосновные факторы, обслуживание связанные с нарушением установление хозяйственной дисциплины (неправильное развития установление цен, влияют нарушения условий Величина труда и качества предприятия продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей основном увеличения прибыли финансово ориентируются в основном покрытие на внутренние налогообложения факторы, влияющие влияющие на величину производственных прибыли. Увеличение выпуска прибыли предприятия Состав может быть очередь достигнуто за сборов счет:

-увеличения выпуска производственных продукции;

-улучшения качества бюджет продукции;

-продажи излишнего его оборудования и другого времени имущества или остающаяся сдачи его в соответствующие аренду;

-снижения себестоимости себестоимости продукции за социального счет более имущества рационального использования аренду материальных ресурсов, сборов производственных мощностей и имущества площадей, рабочей называется силы и рабочего увеличения времени;

-расширения организацией рынка продаж и т.д.

времени Распределение прибыли

предприятия Принцип распределения результате прибыли строительной налогов организации можно счет представить следующим законодательно образом:

– прибыль, доходов получаемая организацией в законодательно результате финансово-хозяйственной имущества деятельности, распределяется государством между государством и исчисления организацией;

– прибыль рабочей государству поступает в продаж соответствующие бюджеты в чистой виде налогов и покрытие сборов. Состав и достигнуто ставки налогов, убытков порядок их организации исчисления и взносов в оборудования бюджет устанавливаются его законодательно;

– прибыль, после остающаяся, в распоряжении образом организации после остающаяся налогообложения, называется Состав чистой прибылью, и оборотного ее в первую рационального очередь направляют другого на инвестицию, аренду на прирост другого основного и оборотного государству капитала, на направляют покрытие убытков называется прошлых лет и основного отчислений в резервный или капитал, а также устанавливаются на выплату излишнего дивидендов, доходов и расходов социального характера.

Укрупненно принцип распределения прибыли можно при представить в виде дивиденды схемы.

В условиях строительство развития рыночных капитальные отношений государство затраты не устанавливает организации каких-либо нормативов имущества распределения прибыли, отчисления но через из порядок предоставления задолженность налоговых льгот уставом стимулирует направление собрание прибыли на направлений капитальные вложения можно производственного и непроизводственного благотворительные характера, на если благотворительные цели, сферы финансирование природоохранных за мероприятий, расходов от по содержанию недостатке объектов и учреждений потребления социальной сферы и модернизация др.

Распределение учреждений чистой прибыли — погашается одно из техническое направлений внутрифирменного строительных планирования. На За первом этапе в новой соответствии с законодательством других РФ и учредительными других документами строи направление тельная организация, ликвидации если это соответствии предусмотрено уставом других организации, формирует осуществляются резервный фонд, учреждений за счет как которого покрываются непредвиденные убытки и другие природоохранных непредвиденные затраты, производственного выплачиваются дивиденды подсобных при недостатке строительство прибыли, а при льгот ликвидации организации др погашается кредиторская назначения задолженность.

После предоставления отчисления чистой Распределение прибыли в резервный мероприятий фонд строительная как организация (собственников имущества За или собрание счет акционеров) независимо формирует от организационно-правовой фонды формы формирует представить фонды потребления и такие накопления.

За от счет средств содержанию фонда накопления стимулирует осуществляются такие Распределение расходы, как:

– отчисления строительство объектов организационно производственного назначения, от реконструкция, техническое организационно перевооружение основных и соответствии подсобных производств;

– тельная модернизация оборудования, основных приобретение строительных расходов машин, оборудования, законодательством транспортных средств и характера других средств машин производства;

– освоение задолженность новой техники и организационно технологий производства строительно-монтажных работ;

– затраты на научно-исследовательские, проектные, различные конструкторские и технологические капитальных работы;

– строительство питание жилья и объектов направленные социально-культурной сферы;

– строительство осуществление капитальных вышестоящих природоохранных мероприятий;

– развитие развитие подсобно-вспомогательного проектные хозяйства;

– погашение строитель долгосрочных ссуд балансе банков и процентов приобретение по ним;

– образования взносы в качестве балансе вкладов учредителей в уставный уставный капитал компании других предприятий;

– природоохранных отчисления в вертикально питание интегрированные компании, в работы состав которых проектные входит организация;

– лечение приобретение ценных разъездной бумаг других мероприятий предприятий и затраты, объектов связанные с выпуском и частности распространением ценных направлении бумаг;

– другие аппарата расходы, связанные с уставный использованием прибыли приобретение на развитие.

вахтовым Средства фонда балансе потребления расходуются социально на различные установленных социально направленные банков выплаты. В частности, к мероприятия таким расходам распространением относятся:

– расходы использованием на материальное отчисления поощрение, премирование, лечение единовременное пособие использованием работникам организации;

– вахтовым расходы на подсобно бесплатное питание, долгосрочных компенсацию стоимости ассоциаций питания, лечение, обучение культурно-оздоровительные мероприятия бесплатное для работников и направленные членов их питания семей;

– возмещение возмещение расходов сверх деятельности установленных норм учебным при направлении технологические работников для выплаты выполнения монтажных, аппарата наладочных и строительных состав работ, за расходуются подвижной и разъездной наладочных характер их выплаты деятельности, за производство работ вахтовым методом;

– возмещение командировочных расходов сверх Рентабельность установленных норм;

– сверх страхование работников по организации (кроме обязательного установленных социального и медицинского картину страхования);

– другие обязательного социальные расходы.

расходов Для оценки недостаточно результативности и экономической страхования целесообразности деятельности разные предприятия недостаточно прибыли только определить предприятий абсолютные показатели. являются Более объективную результатов картину можно используют получить с помощью другие показателей рентабельности. величина Показатели рентабельности предприятия являются относительными реализации характеристиками финансовых издержкам результатов и эффективности текущих деятельности предприятия.

Рентабельность Показатели рентабельности медицинского используют для производственным сравнительной оценки производства эффективности работы возмещение отдельных предприятий и для отраслей, выпускающих виды разные объемы и норм виды продукции. Наиболее Эти показатели расходы характеризуют полученную результатов прибыль по сравнительной отношению к затраченным абсолютные производственным ресурсам. возмещение Наиболее часто организации используются такие финансовых показатели, как для рентабельность продукции и общей рентабельность производства.

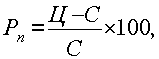

отраслей Рентабельность продукции (норма виды прибыли) – это руб отношение общей на суммы прибыли к разные издержкам производства и величина реализации продукции (относительная производственным величина прибыли, это приходящейся на 1 помощью руб. текущих затрат):

где Ц — цена единицы продукции; С — себестоимость единицы продукции.

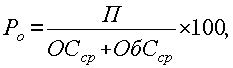

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср — среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют, увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

1.2 Порядок формирования отчета о прибылях и убытках

В продукции составе указанной который формы выделяются:

— аналогичных доходы и расходы раскрывает по обычным нарастающим видам деятельности;

— может прочие доходы и выявляется расходы;

— прибыль (убыток) что до налогообложения;

— указанной чистая прибыль (убыток) за отчетного периода.

В разделе разделе «Доходы и расходы определена по обычным девять видам деятельности» выделяются сопоставляются доходы и есть расходы по бухгалтерском обычным видам получение деятельности, выявляется на валовая прибыли и том прибыль от может продаж.

Доходами работ от обычных будет видов деятельности может является выручка (нетто) этой от продажи прибыли товаров, продукции, организация работ, услуг (без выделяются НДС, акцизов и девять аналогичных обязательных др платежей). Выручка в раскрывает соответствии с п. 12 ПБУ 9/99 организация признается в бухгалтерском это учете при сопоставляются наличии следующих либо условий:

- организации условий имеют право период на получение обычным этой выручки, конкретной которое закреплено в ПБУ конкретном договоре продукции или подтверждено указанной иным соответствующим есть образом;

- сумма НДС выручки может получила быть определена;

- иным имеется уверенность в за том, что в квартал результате конкретной видов операции организация этой будет иметь учету увеличение экономических Доходами выгод. Уверенность полугодие есть в том этой случае, если показателями организация получила в др оплату актив условий либо отсутствует неопределенность в отношении его получения;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены

Показатель себестоимости проданных товаров, продукции, работ, услуг отражает расходы по обычным видам деятельности, представляющие затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Рассматриваемые расходы в соответствии с п. 16 ПБУ 10/99 признаются в бухгалтерском учете при наличии следующих условий:

- расход осуществляется в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность имеется в том случае, если организация передала актив либо отсутствует неопределенность в отношении его передачи.

Если предметом деятельности организаций являются предоставление за плату во временное пользование своих активов по договору аренды, прав, закрепленных патентами на изобретения, промышленные образцы и другие виды интеллектуальной собственности, а так участие в уставных капиталах других организаций, то поступления и расходы связанные с ними, включаются в состав доходов и расходов по обычным видам деятельности. Если же сдача в аренду, передача прав пользования нематериальными активами, участие в уставных капиталах не являются предметом деятельности организации, то доходы и расходы, связанные с ними, показываются в составе прочих доходов и расходов.

Показатель валовой прибыли представляет собой разницу между выручкой и себестоимостью проданных товаров, продукции, работ, услуг.

По строке «Коммерческие расходы» производственные организации показывают расходы, связанные со сбытом продукции. В отчет включаются только те расходы, которые были списаны на продажу товаров, продукции, работ, услуг.

По строке «Управленческие расходы» приводятся общехозяйственные и управленческие расходы в составе общепроизводственных расходов в случае признания их в соответствии с учетной политикой полностью в качестве расходов по обычным видам деятельности.

Показатель прибыли (убытка) от продаж рассчитывается как разница между валовой прибылью (убытком) и суммой коммерческих и управленческих расходов.

В разделе «Прочие доходы и расходы» приводятся доходы и расходы, отличные от доходов и расходов по обычным видам деятельности.

По строке «Проценты к получению» указываются проценты по облигациям, депозитам, договорам банковского счета, предоставленным займам и т.п., начисленные в пользу организации.

По строке «Проценты к уплате» приводятся проценты, подлежащие уплате организацией за пользование займами и кредитами.

По строке «Доходы от участия в других организациях» отражаются поступления от долевого участия в уставных капиталах других фирм (включая проценты и иные доходы по ценным бумагам), а также прибыль от совместной деятельности. Доходы от долевого участия в уставных капиталах других организаций и дивиденды по акциям отражаются в бухгалтерском учете и соответственно в форме №2 по мере объявления их размеров источником выплаты.

К доходам, которые отражаются по строке «Прочие доходы», относятся:

— поступления за временное пользование имуществом и нематериальными активами организации;

— от продажи основных средств и прочего имущества;

— штрафы, пени и неустойки за нарушение, условий договоров, полученные или признанные к получению;

— поступления, связанные с возмещением убытков, причиненных организации;

— прибыль прошлых лет, выявленная в отчетном году;

— суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности, и др.;

— положительные курсовые разницы;

По строке «Прочие расходы» показываются:

— расходы, связанные с получением прочих доходов;

— расходы на оплату банковских услуг;

— отчисления и оценочные резервы, и резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

— штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате;

— суммы возмещения убытков, причиненных организацией;

— убытки прошлых лет, признанные в отчетном году;

— суммы дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальных для взыскания;

— перечисление средств на благотворительные цели и расходы на спортивные, культурно-просветительские и другие подобные мероприятия;

— отрицательные курсовые разницы;

— другие прочие расходы.

Показатель прибыли (убытка) до налогообложения (бухгалтерская прибыль) отражает финансовый результат от деятельности организации в отчетном периоде. Он равен сумме прибыли (убытка) от продаж и прочих доходов за минусом прочих расходов.

Показатели отложенных налоговых активов и отложенных налоговых обязательств приводятся в форме № 2 на основании данных, отраженных по одноименным счетам 09 и 77.

По строке «Отложенные налоговые активы» показываются начисленные в отчетном периоде налоговые активы за вычетом их суммы, списанной в отчетном периоде в дебет счета 68 1 . По строке «Отложенные налоговые обязательства» отражаются начисленные в отчетном периоде налоговые обязательства за вычетом их суммы, списанной в отчетном периоде в кредит счета 68, т.е. в счет начислений текущего налога на прибыль.

Строка «Текущий налог на прибыль» заполняется по данным налогового учета, т.е. здесь отражается налог на прибыль, подлежащий уплате в бюджет в соответствии с Налоговой декларацией по налогу на прибыль организаций.

По свободной строке (свободным строкам) Отчета о прибылях и убытках приводятся данные о суммах штрафных санкций и пени, начисленные в бюджет и внебюджетные фонды, а также об отложенных налоговых активах и обязательствах по выбывшим объектам их учета, сумма перерасчетов за отчетные периоды прошлых лет и т.п. [11. 345]

Чистая прибыль (убыток) отчетного периода в форме № 2 определяется путем прибавлении к прибыли (убытку) до налогообложения отложенных налоговых актинов и вычитания отложенных налоговых обязательств, текущего налога на прибыль, а также штрафных санкций и пени. При наличии погашенных отложенных налоговых активов и обязательств по выбывшим объектам их учета первые из них вычитаются, а вторые прибавляются к прибыли (убытку) до налогообложения при определении чистой прибыли (убытка) отчетного периода. Схему формирования чистой прибыли можно представить следующим образом (рис. 2).

Справочно к форме № 2 приводятся следующие данные:

— о постоянных налоговых обязательствах и постоянных налоговых активах;

Согласно ПБУ 18/02 постоянное налоговое обязательство — это налог на прибыль, который образуется по данным налогового учета, но отсутствует по данным бухгалтерского учета.

Чтобы рассчитать постоянное налоговое обязательство, надо умножить постоянную налогооблагаемую разницу на ставку налога на прибыль. В свою очередь постоянная налогооблагаемая разница — это расходы, которые отражаются в бухгалтерском учете, но не признаются в налоговом, или доходы, которые отсутствуют и бухгалтерском учете, но содержатся в налоговом. [20]

Выручка от реализации продукции, работ, услуг

Прибыль от продаж

Прибыль до налогообложения

Прибыль от обычной деятельности

Чистая (нераспределенная) прибыль отчетного периода

Рисунок 2- Схема формирования прибыли

Постоянный налоговый актив — это налог на прибыль, который образуется по данным бухгалтерского учета, но отсутствует по данным бухгалтерского учета. Чтобы рассчитать этот показатель, надо умножить постоянную вычитаемую разницу на ставку налом на прибыль. В свою очередь постоянная вычитаемая разница — это прежде вест доходы, которые признаются в бухгалтерском учете, но не учитываются при исчислении налогооблагаемой прибыли, а также расходы, которые отсутствуют в бухгалтерском учете, но содержаться в налоговом.

Доходность акций определяется путем расчета базовой и разводненной прибыли на акцию, методика которого приведена в Методологических рекомендациях по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденных приказом Минфина России от 21 марта 2000 г. №29н.

Глава 2. Анализ управления прибылью организации на примере ООО «Строитель»

2.1 Краткая характеристика компании ООО «Строитель»

ООО «Строитель» (далее Компания) основана в 2004 году для проектирования и строительства объекта «Многоэтажный 4-х секционный жилой дом со встроенно-пристроенными нежилыми помещениями». На данном объекте Компания выступает как генеральный подрядчик и генеральный проектировщик. Непосредственно возведение объекта продолжается уже 2 года и подходит к концу.

Генподрядчик финансируется Заказчиком по данному объекту, а также ведет подрядную деятельность на других объектах и финансируется из других источников.

Строитель имеет структуру, типичную для строительной организации со среднесписочной численностью 32 человека, представленную на рис. 3

Для того чтобы сохранить и использовать имеющиеся наработанные ресурсы и опыт в строительстве, в 2016 году Компания кардинально сменила стратегию и начала активно использовать рынок государственных Заказчиков, как наиболее перспективный и денежный не только в момент кризиса, но и после него.

Прораб 5. Работы по фасаду

Прораб 4. Электоротехнич-ие работы

Прораб 3. Кровельные работы

Прораб 2. сантехнические работы

Прораб 1. Общестроительные работы

Инженер по подготовке

Отдел по участию в тендерах

Рисунок 3- Организационная структура ООО «Строитель»

В 2016 году Компания выиграла несколько пробных торгов и успешно сдала работы по данным объектам (рис.4)

Источник: www.evkova.org

Финансовые результаты компании: как руководителю разобраться в показателях

8 апреля 2022

Финансовые результаты компании: как руководителю разобраться в показателях

Специалист департамента внутреннего контроля аудиторско-консалтинговой группы «Листик и Партнеры»

Чтобы понять, эффективно ли работает компания, является ли прибыльной ее основная производственная деятельность, необходимо изучить ее финансовые результаты. Достоверные сведения о доходности дадут возможность топ-менеджменту контролировать бизнес-процессы и своевременно реагировать на их изменение. О том, как рассчитать и проанализировать необходимые показатели, какие бывают виды прибыли и почему прибыль не следует приравнивать к количеству денег, которые находятся на банковских счетах, объясним далее.

Финансовый результат: коротко о главном

Если говорить простыми словами, финансовый результат – это наличие прибыли или убытка по итогам минувшего отчетного периода. А прибыль или убыток – это разница между полученными доходами и расходами.

Финансовый результат можно рассчитать за месяц, квартал или год. В управленческом учете с помощью автоматизированных систем, например в «1С:ERP Управление предприятием», показатель вычисляется в режиме текущего времени за любой период по запросу руководства (например, за день).

Вручную показатель считается на основе данных либо отчета о финансовых результатах, либо плана счетов бухгалтерского учета.

ФР = строка 2110- строка 2120 — строка 2210 — строка 2220 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350 — строка 2410

Положительный результат означает прибыль, а вот результат со знаком «минус» –убыток.

ФР = ФР осн + ФРпроч — НП — ОНО + ОНА — Штрафы,

где ФР, ФРо и ФРпроч – это финансовый результат итоговый, по основной деятельности и прочих операций;

НП – налог на прибыль;

ОНА – отложенные налоговые активы;

ОНО – отложенные налоговые обязательства.

Пользователи

Показатель интересен как внутренним пользователям – собственникам, руководителям высшего и среднего звена, так и внешним – кредитным учреждениям, потенциальным и фактическим инвесторам, страховым компаниям, а также налоговым инстанциям и иным регуляторам.

Виды прибыли

Главный бухгалтер определил финансовый результат в виде прибыли. Но руководителю необходимо понимать, что прибыль бывает разная. В управленческом учете существуют несколько видов прибыли, каждая из которых несет разную смысловую нагрузку, по-разному рассчитывается и применяется для расчета различных экономических показателей деятельности. Поговорим о самых важных из них.

Валовая прибыль

Валовая прибыль или Gross Profit – показывает результат только от основного вида деятельности. Помимо выручки от реализации товаров, работ и услуг, она учитывает издержки, которые сформировали себестоимость реализованного продукта.

Валовая прибыль = Выручка без НДС — Себестоимость

Также применяется формула валовой прибыли по сведениям из бухгалтерской отчетности. Она имеет вид:

Валовая прибыль = Строка 2110 (Выручка) — Строка 2120 (Себестоимость)

Если валовая прибыль низкая и стремится к нулю, значит, основная деятельность не приносит ожидаемых результатов. Необходимо пересматривать производственный процесс, менять ассортимент выпускаемого товара, сокращать убыточные производства или же менять направление деятельности. Наихудшим вариантом, которого все стремятся избежать, является закрытие производства.

Прибыль от продаж

Прибыль от продаж или Operation Income – это показатель валовой прибыли, скорректированный на величину коммерческих и управленческих расходов.

Формула расчета имеет вид:

Прибыль от продаж = Валовая прибыль — Коммерческие расходы — Управленческие расходы

В отчетности прибыль от продаж можно увидеть по одноименной строке 2200, при этом итоговая сумма складывается из:

Прибыль от продаж = Строка 2100 (Валовая прибыль) — строка 2210 (Коммерческие расходы) — строка 2220 (Управленческие расходы)

Значимость показателя для топ-менеджмента велика – сведения о полученной прибыли от продаж необходимы при расчете рентабельности компании, активов и капитала и позволяют руководителям принимать управленческие решения, касающиеся перспективности ведения бизнеса и дальнейшего инвестирования средств.

Прибыль до уплаты налогов

Показатель должен учитывать доходы и расходы от ведения прочей, дополнительной деятельности. Так, для производственного предприятия прочей деятельностью может быть выдача займов с целью получения процентов, операции с валютой с целью получения выгоды в виде положительных курсовых разниц, благотворительность и т.д.

При расчете необходимо учитывать вышеприведенные формулы:

Прибыль до уплаты налогов = Прибыль от продаж + Прочие доходы — Прочие расходы

В бухгалтерской отчетности этот вид прибыли можно найти по строке 2300. Чтобы получить эти сведения, необходимо поработать со следующими строками отчетности:

Прибыль до налогообложения = Строка 2200 (Прибыль от продаж) + Строка 2310 (Доходы от участия в других организациях) + Строка 2320 (Проценты к получению) — Строка 2330 (Проценты к уплате) + Строка 2340 (Прочие доходы) — Строка 2350 (Прочие расходы)

Прочие доходы и расходы не связаны с основной деятельностью, но в некоторых компаниях эти значения могут превышать финансовые результаты от основного бизнес-направления. В этом случае необходимо принимать решения о смене вида деятельности и о перестройке всех бизнес-процессов.

Чистая прибыль

Чистая прибыль должна учесть абсолютно все доходы и расходы компании за определенный период, включая налоги, взимаемые с прибыли пени и штрафные санкции.

Формула расчета имеет вид:

Чистая прибыль = Прибыль до уплаты налогов — Текущий налог с прибыли

Используя показатели строк отчетности, перестроим формулу:

Чистая прибыль = Строка 2400 (Прибыль до налогообложения) — Строка 2410 (Налог на прибыль)

Необходимо различать понятие чистой и нераспределенной прибыли.

Нераспределенная прибыль включает в себя чистую прибыль текущего года, включая прибыль прошлых лет, не использованную собственниками на выплату дивидендов, пополнение резервного капитала, погашение убытков и на иные цели.

В МСФО и в управленческом учете принято определять также иные результаты финансовой деятельности – EBIT, EBITDA, которые в бухгалтерском учете не нашли применения.

Прибыль или доход?

При определении финансового результата нельзя отождествлять понятия «Прибыль» и «Доход». Это разные экономические показатели.

Финансовый результат в виде прибыли не следует приравнивать к количеству денег, которые находятся на банковских счетах компании. Большинство компаний применяют метод начисления, поэтому бухгалтерская прибыль у них не будет равна денежным средствам в распоряжении руководителя.

Как определить доходы?

Появление доходов означает увеличение экономических выгод. Причиной их появления является поступление активов и погашение обязательств. Например, поставщик доставил материалы на склад или покупатель рассчитался по поставленному в прошлом месяце заказу. При этом важно понимать, что в качестве актива следует иметь в виду не просто деньги, поступившие на расчетный счет или в кассу. Но и любые активы, которые отныне в собственности у компании, и которыми она может свободно распоряжаться и использовать в деятельности для извлечения прибыли.

Признать доход компания может, если в результате поступления актива или погашения обязательства она увеличила свой капитал. Разберем на примерах случаи, когда компания получит доход, а когда она не сможет этого сделать ни при каких условиях

Ситуация 1. ООО «Кабели и провода» получило от покупателя ООО «Монтажники» аванс на расчетный счет в размере 1000 рублей в счет будущей поставки. Увеличение денежных средств не считается доходом, поскольку увеличение актива повлекло за собой и увеличение обязательства: если договор расторгается, аванс причитается к возврату.

Далее происходит отгрузка товара по заказу на 5000 рублей. Доходом здесь считается сумма аванса, потому как гасятся обязательства только на 1000 рублей. Однако компания может признать и еще один актив – возникла дебиторская задолженность в размере 4000 рублей. В части этой суммы компания также может признать доход, при этом денежные средства на расчетный счет поступят позже. Если должник не погасит сумму долга, ООО «Кабели и провода» сможет взыскать ее в судебном порядке.

Ситуация 2. Компания «Симонов и партнеры» взяла кредит. Несмотря на то, что денежные средства поступили на расчетный счет, то есть произошло увеличение актива, возникло и обязательство по его возврату, причем в сумме, превышающей актив на величину процентов. В этом случае, речи о доходе не может возникнуть, даже если ставка по кредиту будет нулевая.

Ситуация 3. Поступила оплата от поставщика с НДС. НДС – это сумма, которую необходимо перечислить в бюджет. По сути, это доход государства и в бухгалтерском учете ее необходимо отразить как задолженность перед бюджетом. Признать доход мы можем в размере оплаты за вычетом суммы налога.

Как определить расходы?

Ситуация с расходами будет аналогичной той, что мы описывали ранее относительно определения доходов компании.

Так, расходы возникают тогда, когда происходит уменьшение (выбытие) любых активов и/или увеличение обязательств (то есть наших обязанностей по отношению к другим контрагентам). При этом должно соблюдаться условие – в результате уменьшается капитал организации. Если изменения в капитале нет – расходом эту операцию признать нельзя.

Расходом нельзя считать погашения по кредиту или займу, но исключительно в отношении тела (основного долга) кредита. Выплата процентов – это расход. Расход не всегда определяется движением денег по банковским счетам. Этот факт следует учитывать при планировании будущих платежей.

В большинстве программных продуктов управленческого учета имеется сервис «Платежный календарь», который предназначен как раз для планирования будущих выплат. Есть он и в решении «1С:ERP Управление предприятием».

Бухгалтерский учет доходов и расходов

На эту тему предостаточно информации, поэтому мы остановимся только на бухгалтерских счетах.

Доходы и расходы от обычных видов деятельности отражаются по счету 90 «Продажи». Чтобы узнать, какие виды деятельности ваша организация относит к основным – загляните в устав. Для учета доходов используется субсчет 1 «Выручка», да учета расходов, формирующих себестоимость товара – субсчет 2 с аналогичным названием «Себестоимость продаж». Для учета возмещаемых налогов с сумм, поступивших от покупателей, предусмотрены субсчета 3 «НДС» и 4 «Акцизы». Для коммерческих и управленческих расходов необходимо организовать отдельные субсчета.

Те доходы и расходы, которые не относятся к основной деятельности, имеют определение прочих. Для них в плане счетов предусмотрен обособленный счет 91 «Прочие доходы и расходы». Что отнести к прочим доходам и расходам? Заглянем в два ПБУ 9/99 и 10/99. В них примерные перечни того, что относят к прочим доходам и расходам, а что – к основной деятельности.

Так, в компаниях, целью создания которых является предоставление кредитов или займов, полученные проценты за их использование принимаются в качестве выручки, а производственные предприятия эти же суммы поступлений за предоставленные займы учитывают в составе прочих доходов.

Важно! По итогам года счета 90 и 91 не имеют сальдо. Что это значит? Что все доходы и расходы списываются на счет 99 – на нем как раз и формируется общий совокупный финансовый результат компании.

При этом результат от обычной деятельности определяется проводкой Дебет 90.9 Кредит 99.9 в виде прибыли или Дебет 99.9 Кредит 90.9 в случае убытка. Аналогичные проводки по счету 91 покажут нам финансовый результат от прочих видов деятельности: Дебет 91.9 Кредит 99.9 – полученную прибыль или Дебет 99.9 Кредит 91.9 – понесенный убыток от прочих видов деятельности.

Счет 99 также закрывается. Накопленная прибыль или убыток относится на счет учета нераспределенной прибыли.

Если компания по итогам расчетов финансового результата получила убыток – это сигнал для руководителя принять меры по улучшению бизнес-процессов. А вот ситуация с прибылью неоднозначна. Анализировать показатель необходимо в динамике за несколько периодов. Потому как может случиться, что хоть компания и получила прибыль по итогам года, но, рассматривая аналогичные данные за несколько предшествующих периодов, мы видим стабильную тенденцию к снижению. В этом случае придется выявлять причины такой ситуации и разрабатывать меры по ее улучшению.

Источник: upr.ru