Материнский капитал можно использовать в разных целях, одной из которых может стать улучшение условий жизни семьи с использованием ипотеки. При этом не обязательно ждать, пока ребенку исполнится 3 года. Можно ли использовать МСК как первоначальный взнос по ипотеке? Что для этого потребуется? Какие есть нюансы и что делать, если банк отказывает вам?

Разбираемся вместе.

Что такое материнский капитал

Материнский капитал (семейный) – выплата, которая положена семьям, в которых растет как минимум двое детей, младший из которых (второй, третий или последующий) был рожден или усыновлен не ранее 2007 года. Воспользоваться МСК можно только однажды.

В 2020 году программу расширили – теперь получить сертификат вправе семьи, в которых первенец появился с января 2020 года. Факт его рождения дает родителям возможность претендовать на сертификат на 466 617 рублей. Если же в семье появится второй малыш, то сумма материнского капитала станет больше на 150 000 рублей. Таким образом, семьи с двумя детьми смогут получить всего 616 617 рублей. Программа будет действовать до конца 2026 года.

Можно ли использовать материнский капитал как первоначальный взнос по ипотеке?

Отец ребенка также вправе воспользоваться поддержкой государства, если он единственный родитель или усыновитель, а также если мать умерла или лишилась родительских прав.

Чтобы получить сертификат на материнский капитал, нужно соблюдать основные требования:

- российское гражданство РФ у матери и ребенка, рождение которого определило право на МСК;

- претенденты на сертификат не должны быть опекунами ребенка;

- материнский капитал нельзя обналичить, он используется для безналичного расчета. Стоит помнить, что любые схемы вывода средств являются незаконными;

- сумма выплаты индексируется, однако заменять бланк при этом не требуется.

Сертификат перестает действовать, если его владелец умирает. Государственную поддержку не смогут получить родители, лишенные родительских прав или совершившие преступление против ребенка, с появлением которого возникло право на МСК. Если решение об усыновлении было отменено, семья также не получит средства материнского капитала.

Два варианта применения маткапитала как первоначального взноса

Использовать материнский капитал в качестве первоначального взноса по ипотеке разрешили с 2015 года. До этого времени деньги можно было направить лишь на то, чтобы погасить кредит, взятый ранее. Сегодня сертификат поможет сделать первый взнос по ипотеке на покупку или строительство жилья. Однако при этом следует соблюдать условия:

- Взнос по ипотеке должен составлять не менее 10% стоимости приобретаемого объекта недвижимости. Даже если МСК полностью покрывает эту сумму, кредитор может предложить вам внести часть собственных денег. На сайте выбранной вами финансовой организации вы сможете рассчитать разные варианты ипотечного кредита, используя специальный калькулятор.

- Ипотека с материнским капиталом позволяет приобрести только объект недвижимости, расположенный на территории РФ. Жилье должно соответствовать санитарным и техническим нормам. Начиная с марта 2019 года, ПФР обязан проверять, где находится приобретаемая квартира и соответствует ли она требованиям. Если жилье располагается в ветхом или аварийном здании, Пенсионный фонд не разрешит направить средства господдержки на ее покупку.

- В квартире или доме, приобретенном в ипотеку с использованием средств МСК, нужно выделить доли на каждого члена семьи получателя сертификата: супруга и всех детей. Поскольку жилье находится в залоге, родители составляют нотариальное обязательство. Согласно этому документу, в течение 6 месяцев с момента снятия обременения заемщик должен переоформить недвижимость в общую долевую собственность.

При этом заемщикам следует знать о существующих нюансах. Основной из них – нужно быть готовым к тому, что одних только средств МСК для первоначального взноса по ипотеке окажется недостаточно. Вероятнее всего, придется вносить личные сбережения. Кроме того, некоторые банки могут не согласиться принять маткапитал.

Материнский капитал как первоначальный взнос по ипотеке

Важно! Документы на приобретаемый объект недвижимости надо предоставить не позднее 90 дней с того момента, как принято положительное решение по ипотеке.

Конечно, существует большое количество организаций, принимающих сертификаты МСК в качестве взноса, однако средства используются ими следующим образом:

- Способ подходит только в том случае, если ребенку уже исполнилось три года. Суть его заключается в следующем: после совершения сделки деньги зачисляются напрямую продавцу. Это позволяет заемщику взять кредит на меньшую сумму и сэкономить на уплате процентов. Однако продавец при таком раскладе явно будет не в восторге – ему придется ждать, пока Пенсионный фонд переведет недостающую сумму. Это занимает около 2−3 месяцев, однако в 2020 году власти обещали сократить этот срок до 15 дней. Сложность заключается в том, что немногие участники вторичного рынка согласятся на такие условия. То же относится и к застройщикам – мало кто из них готов принять на себя столь большие риски: ПФР может отказать в выплате, посчитав объект недвижимости неподходящим.

- Вторым способом можно воспользоваться, не дожидаясь, пока ребенку исполнится три года. В таком случае кредит увеличивается на сумму материнского капитала. Это позволяет финансовой организации получить дополнительные проценты. Деньги, перечисленные Пенсионным фондом, идут на частично досрочное погашение кредита, а график ежемесячных платежей пересчитывается.

Важно! Начиная с 12 марта 2020 года, подать заявление о распоряжении МСК можно сразу в банк, минуя ПФ РФ. Кредитор самостоятельно передаст в Пенсионный фонд решение об одобрении заявки на ипотеку и необходимые документы.

Документы для банка

Перечень документов, необходимых для получения материнского капитала, может различаться в зависимости от условий кредитора. Поэтому лучше уточнять информацию в той финансовой организации, которая предоставляет вам ипотечный кредит.

Обычно, если заемщик планирует использовать МСК в качестве первоначального взноса по ипотеке, требуется предоставить следующие документы:

- Заявление на получение ипотеки. Если второй супруг является созаемщиком, он также заполняет бланк.

- Паспорта заемщика и созаемщика.

- СНИЛС или любой документ, удостоверяющий личность заемщика.

- Сертификат на мат капитал. Получить его можно после рождения ребенка в местном отделении пенсионного фонда РФ.

- Справка из ПФ РФ о текущем остатке средств МСК. Она необходима в том случае, если часть материнского капитала была потрачена на другие цели. Выписка действует в течение 30 дней с момента получения. Взять ее можно в Пенсионном фонде либо заказать в электронном виде через личный кабинет на сайте ПФР. Войти в ЛК можно, используя учетную запись портала государственных услуг.

- Справка 2-НДФЛ или по форме банка, подтверждающая трудоустройство и уровень дохода заемщика.

- Документы на залоговое имущество (в случае, если в залог передается другой объект недвижимости).

Важно! Если заемщик не может подтвердить свою платежеспособность и занятость, то он должен предоставить дополнительно один из документов, служащих удостоверением личности: загранпаспорт, водительское удостоверение, СНИЛС, военный билет.

Когда подана предварительная заявка на ипотеку, банк принимает решение о максимально возможной сумме кредита. Также кредитор проинформирует вас относительно МСК – можно ли будет использовать в качестве взноса всю сумму или только ее часть.

В каких банках действуют ипотечные программы под МСК

Многие финансовые компании в текущем году предлагают заемщикам взять ипотеку, используя материнский капитал для начального взноса. Где можно встретить такие предложения? Как правило, в крупных российских банках:

- Сбербанк;

- ВТБ;

- Газпромбанк;

- Райффайзенбанк;

- Россельхозбанк;

- Банк Открытие.

На сайтах финансовых компаний обычно есть встроенный калькулятор, позволяющий произвести все необходимые расчеты. Ставка по ипотеке с маткапиталом составляет в среднем 7−9%. Кроме стандартных программ кредитования, МСК можно направить в качестве первоначального взноса по льготной семейной ипотеке. По данной программе ставка значительно ниже и составляет от 4,5% до 6%, в зависимости от региона обращения.

Условия ипотеки кредитования могут различаться в зависимости от финансовой организации. Узнать их, а также рассчитать максимально возможную сумму кредита заемщик может на официальном сайте при помощи специального ипотечного калькулятора. Там же можно ознакомиться с требованиями к клиенту.

Что делать, если банк отказывает

Обычно финансовые организации неохотно принимают средства МСК как первый взнос по ипотеке. Они не хотят принимать риски и выдавать кредит неплатежеспособному заемщику. Поэтому гораздо проще направить деньги на погашение ипотеки, которую взяли ранее. Участники льготной программы с господдержкой также нередко сталкиваются с трудностями при попытке использования маткапитала в качестве первоначального взноса.

В большинстве случаев отказы связаны с позицией застройщиков. Дело в том, что те компании, которые завершают начатые проекты по старой схеме, без эскроу-счетов, не хотят ждать поступления на счет денег по заключенным договорам долевого участия (ДДУ). Такое ожидание может затянуться на два-три месяца, что приводит к сложностям с финансовой отчетностью и возникновению кассовых разрывов. В итоге массовое заключение договоров, по которым деньги будут приходить с запозданием на пару месяцев, вполне может сорвать сроки строительства.

Однако с 1 июля прошлого года была введена система проектного финансирования с использованием эскроу-счетов. Данная схема предполагает, что средства покупателя (дольщика) вносятся на специальный счет, где находятся до завершения строительства. Когда объект будет введен в эксплуатацию, застройщик сможет получить деньги.

Строительные компании, в свою очередь, открывают в банке кредитную линию и возводят здания на заемные средства. При таком положении вещей деятельность застройщиков практически не зависит от взноса дольщиков. Поэтому компании, перешедшие на эскроу-счета, не станут отказываться от средств маткапитала.

Вполне возможно, что когда все застройщики перейдут на систему проектного финансирования, покупателям станет проще использовать МСК для внесения первого взноса по ипотеке. Ведь в таком случае строительным компаниям не нужно будет стремиться к получению денег сразу же после заключения ДДУ. Если застройщикам сроки зачисления средств будут не так важны, то и банки станут принимать материнский капитал в качестве первоначального взноса. Тогда семьи с детьми действительно смогут выбрать, каким образом им улучшить свои жилищные условия.

Пока же у граждан небольшой выбор: внести деньги для того, чтобы погасить действующий кредит или найти застройщика либо продавца, которые согласятся подождать, пока Пенсионный фонд переведет средства МСК.

Заключение

Многие финансовые организации предлагают программы ипотеки, по которым допускается использовать материнский капитал в качестве первоначального взноса. Однако фактически взять жилищный кредит, используя только средства господдержки, сложно.

Источник www.vbr.ruКак взять ипотеку с материнским капиталом в 2022 году

За годы действия программы материнского капитала ей воспользовались более 11 млн россиян. По статистике Правительства РФ, 7 млн родителей потратили субсидию на улучшение жилищных условий. Многие брали ипотеку с материнским капиталом. Использовать сертификат маткапитала для получения жилищного займа в 2022 году можно:

- в качестве первоначального взноса;

- чтобы погасить часть займа;

- использовать только часть средств материнского капитала на первый взнос или погашение ипотеки.

— Сказать, что все банки охотно дают ипотеку с материнским капиталом, значит слукавить. Однако все больше финансовых учреждений, как небольших, так и крупных, согласны работать по такой программе. Самое главное — правильно оформить документы, — говорит ведущий риэлтор «Союза риэлторов «Полезные Люди» Алексей Ашихмин.

В 2022 году размер материнского капитала равен 483 882 рубля на первого ребенка (рожден или усыновлен с 2020 года) и 639 432 рубля — на второго, но только при условии, что на первого ребенка семья не получала эту льготу. Если получала, то размер выплаты на второго ребенка — 155 550 рублей.

С 2022 года оформить материнский капитал и распорядиться его средствами, например, для того чтобы взять ипотеку, можно быстрее. Выдача сертификата занимает не больше пяти рабочих дней, рассмотрение заявки о распоряжении деньгами — не более десяти рабочих дней. Однако у Пенсионного фонда есть право в случае каких-то сомнений разбирать заявку до 20 дней.

Программа маткапитала в России действует до конца 2026 года. Сертификат дают за новорожденных или приемных детей. Помните, что субсидия не выдается наличными, а перечисляется на счет кредитора или продавца недвижимости. После рождения ребенка загсы автоматически передают данные в Пенсионный фонд.

Пошаговая инструкция по получению ипотеки под материнский капитал

Совместно с экспертами мы подготовили поэтапную инструкцию о том, как просто и быстро получить ипотеку под материнский капитал.

Уточните, принимает ли выбранный вами банк сертификаты

Сделать это проще всего в справочной службе банка. Либо можете нанести визит в отделение к менеджеру ипотечного кредитования. Имеет смысл не останавливаться на одном банке, а узнать условия и процентные ставки в как можно большем числе финансовых учреждений. Лучшую ставку получают зарплатные клиенты.

Примите решение, как распорядиться сертификатом

Маткапитал можно использовать как первоначальный взнос или для погашения оставшегося долга. Обращаем внимание, что большинство банков открыты для второго варианта. Пустить льготу на стартовый взнос можно далеко не везде. Подробнее об этом ниже.

Материнский капитал в качестве первоначального взноса по ипотеке

В 2022 году субсидию можно применить сразу же после рождения ребенка. Ранее им можно было воспользоваться при достижении трехлетнего возраста.

Какие документы чаще всего нужны:

1) Паспорт гражданина РФ.

2) Сертификат из Пенсионного фонда с пометкой собственника.

3) СНИЛС (страховой номер лицевого счета, зеленая карточка).

4) Справки: по форме 2-НДФЛ, о доходах, об отсутствии долгов заемщика (ее нужно взять в Налоговой службе), о состоянии индивидуального счета обладателя сертификата маткапитала с обязательным указанием денежной суммы.

5) Технический паспорт объекта, справочная информация из техинвентаризации, сведения из домовой книги.

Раньше нужен был документ об обязательстве выделения всем членам семьи долей имущества. Он оформлялся у нотариуса. По состоянию на 2022 год бумага больше не требуется.

Если банк одобрит ипотеку с материнским капиталом, нужно передать дополнительный перечень бумаг в Пенсионный фонд.

1) Данные о недвижимости, которая приобретается в ипотеку.

2) Документ-справка о намерении заключить договор по кредиту (дают в банке).

3) Ходатайство о направлении финансов на счет финучреждения.

Как использовать материнский капитал на покупку жилья с ипотекой

Материнский семейный капитал (МСК) — это субсидия от государства семьям, у которых есть маленькие дети. С 2020 года получить эту субсидию можно уже с первенцем. По закону сумма маткапитала каждый год индексируется на сумму инфляции.

Сколько можно получить в 2021 году

Для семей с первенцами, родившимися после 1 января 2020 года, и семей с двумя детьми и более, родившимися ранее, сумма маткапитала составляет 483 881 ₽

Так выглядит сертификат на материнский капитал. Сертификат получают на руки

Если после января 2020 года у семьи родился (или родится) второй ребенок, то к сумме добавят еще 155 550 руб.

Семья, которая имеет двух и более детей, один из которых родился или был усыновлен с января 2020 года, но ранее не получала семейный капитал, получит сразу общую сумму 639 431 ₽.

Если сумма маткапитала не тратится, то ее остаток индексируется каждый год, когда есть соответствующее решение Правительства.

На 2022 год заложены вот такие суммы (их озвучил глава Минтруда):

было 483 881 ₽ — будет 503 237 ₽;

было 155 550 ₽ — будет 161 733 ₽;

было 639 431 ₽ — будет 665 009 ₽.

В 2022 году впервые сумма маткапитала будет проиндексирована по фактической инфляции, а не по прогнозируемой инфляции, которая часто не совпадает с реальной картиной изменения цен в России. Поэтому окончательные цифры будут известны в конце декабря 2021 года, когда будут считать фактическую инфляцию.

Простыми словами: инфляция означает величину роста цен за определенный период. Для индексации используется годовое значение инфляции, то есть индексация позволяет не обесценивать сумму МСК. Пересматриваться эта сумма будет с 1 февраля каждого года.

На какие цели можно потратить маткапитал

Материнский капитал можно тратить строго на цели, которые определены законом. Есть разграничение целей в зависимости от возраста ребенка, с рождением которого появилось право на МСК.

До 3 лет ребенка можно:

- купить и построить жилье, но только если используешь при этом ипотечный кредит;

- оплатить дошкольное образование;

- получить ежемесячную выплату и/или потратить на детей-инвалидов.

После 3 лет можно:

- купить или построить свое жилье без использования ипотечного кредита;

- оплатить обучение детей в аккредитованных государством учреждениях;

- отправить на накопительную пенсию мамы.

В статье рассмотрим использование материнских денег на покупку жилья с оформлением ипотечного кредита.

Как можно улучшить жилищные условия с помощью маткапитала

По закону есть несколько способов улучшить жилищные условия с помощью МСК:

- Купить готовое жилье у застройщика или на вторичном рынке. Это может быть комната, квартира или отдельный жилой дом. Можно купить и долю в квартире, если она последняя и после покупки все жилое помещение станет собственностью семьи, — такие сделки Пенсионный фонд обычно тоже согласовывает.

- Купить квартиру на этапе строительства.

- Построить индивидуальный жилой дом или реконструировать его — это можно сделать с подрядчиком по договору подряда либо самостоятельно. В этом случае можно взять маткапитал, чтобы оплатить стройку. МСК при этом выдают двумя траншами: сначала — в размере 50 % суммы, через 6 месяцев — оставшиеся 50 %. Например, при строительстве вторая часть предоставляется, если проведены основные строительные работы: есть фундамент, стены, крыша. Для получения первых 50 % нужно представить документ о праве собственности на землю и уведомление о начале строительства. Для оставшихся 50 % — документ от государственного уполномоченного органа о том, что необходимые работы произведены.

- Построить жилой дом самому, собрав все чеки, платежки и иные финансовые документы, а потом компенсировать затраты с помощью маткапитала.

Если покупаете жилье в ипотеку, то маткапиталом можно:

- Оплатить первоначальный взнос при покупке жилья, в том числе если покупаете квартиру или отдельный дом на этапе строительства по договору подряда.

- Сначала взять ипотечный кредит на покупку или строительство, а потом погасить его.

- Внести вступительный (паевой) взнос в жилищный, жилищно-строительный, жилищный накопительный кооператив.

С помощью материнского капитала не получится:

- купить нежилое помещение, например дачу или апартаменты;

- взять ипотечный заем на покупку жилья у некредитной организации, например в микрофинансовой компании.

Как использовать маткапитал в качестве первоначального взноса по ипотеке

В классической схеме банки требуют у заемщика передачи первоначального взноса до или одновременно с получением кредитных денег. Но в схеме с маткапиталом так не получается.

Дело в том, что выплата маткапитала обычно происходит в течение 2–3 недель после подачи заявления в ПФР, а сделать это можно только после того, как зарегистрировано право собственности распорядителя МСК или его супруга, обычно это мама ребенка или ее муж.

Несмотря на это, многие банки разрешают использовать маткапитал в качестве первоначального взноса. Есть две схемы, по которым работают банки, — о них расскажу чуть дальше.

Процедура передачи маткапитала в качестве первоначального взноса

Заявка. При подаче заявки на кредит заемщик должен сразу указать, что будет использован материнский капитал. Важно выяснить у банка, принимает ли он эти средства в качестве первого взноса и возьмет ли он МСК в конкретной ситуации. Если вы выбираете банк из нескольких, то это может быть решающим моментом. Например, банки не любят принимать материнский капитал в сделках между родственниками.

Сделка. Во время сделки оформляются кредитный договор и договор приобретения, например договор купли-продажи или договор участия в долевом строительстве.

После подписания кредитного договора банк зачисляет кредит на номинальный или аккредитивный счет или закладывает его в банковскую ячейку. Первоначальный взнос за счет собственных средств также помещается на счет с условиями доступа или в банковскую ячейку. Обычно используют две разные ячейки.

Нужно понимать, что у банков есть требования о размере первоначального взноса. И ноль собственных денег означает, что суммы маткапитала должно хватить на заданную долю.

У каждого банка свои требования к размеру первого взноса за счет собственных денег: кому-то достаточно суммы материнского капитала, а кому-то обязательно нужна определенная доля собственных денег, например 10 % от стоимости квартиры. Все зависит от условий банка. Иногда размер участия собственных средств зависит от вида дохода заемщика, например если доход не подтвержден, то собственных денег обычно нужно больше.

Схема 1. Продавец ждет маткапитал. Если банк соглашается на отсутствие собственных денег в первоначальном взносе, то он может ввести условие, что продавец должен подождать зачисления МСК. И тут нужно найти продавца, который согласится ждать в течение месяца, пока право собственности перейдет к покупателю, после чего Пенсионный фонд переведет средства маткапитала на счет продавца, реквизиты которого указаны в договоре приобретения и в заявлении на распоряжение маткапиталом.

Сложность в том, что не каждый продавец захочет ждать. Но если вы покупаете квартиру в новостройке у застройщика, то обычно они соглашаются на ожидание денег от ПФР.

Схема 2. Банк увеличивает сумму кредита на сумму маткапитала. Чтобы выбор среди банков был больше, а продавца не пришлось уговаривать, то даже при наличии маткапитала лучше иметь собственные деньги на первоначальный взнос — хотя бы 5–10 % от стоимости жилья. Тогда банк добавит к кредиту сумму в размере маткапитала — это будет лишний долг перед банком, но он краткосрочный. После получения МСК, то есть через 2–3 недели после регистрации собственности, эта часть долга будет погашена.

Например, в 2021 году семья получила право на максимальную сумму маткапитала — 639 431 ₽. Квартира стоит 4 млн ₽. Доля первоначального взноса в банке — не менее 15 % от стоимости. Получается, что первоначальный взнос — 600 000 ₽, и суммы маткапитала должно хватить. Но чтобы сразу расплатиться с продавцом, банк говорит, что своих денег должно быть не менее 5 % от стоимости объекта, то есть 200 000 ₽. Тогда остальную сумму он даст в долг, часть из них — под будущий маткапитал.

Момент уплаты первоначального взноса из средств маткапитала нужно уточнять в конкретном банке — требования везде разные.

Госрегистрация. Допустим, банк и заемщик разобрались с суммой первоначального взноса и суммой кредита. После того, как деньги разложены по счетам или ячейкам, подписанные договоры сдаются на госрегистрацию. Обычно это делают лично через МФЦ или с помощью электронной сделки онлайн. Срок регистрации через МФЦ — 7–9 рабочих дней, с помощью электронной сделки — 1–3 дня.

После того как переход права зарегистрирован, стороны получают договор приобретения с отметкой о регистрации и выписку из ЕГРН. Дальше продавец представляет эти документы в банк и получает доступ к кредитным деньгам и сумме первоначального взноса.

Заявление на распоряжение маткапиталом. Если банк имеет межведомственный документооборот с ПФР, то после регистрации права собственности он сам подает заявление на распоряжение суммой МСК и после получения зачисляет ее на нужный счет, например счет продавца. Заранее уточняйте, есть ли такая возможность в вашем банке.

Если банк не работает напрямую с ПФР, то заемщик сам должен подать в Пенсионный фонд заявление на использование материнского капитала. Понадобятся следующие документы:

- договор приобретения, на котором стоит отметка о регистрации права;

- выписка из ЕГРН;

- кредитный договор;

- справка об остатке долга по кредиту — она может понадобиться, если речь идет об использовании маткапитала для досрочного погашения кредита.

Подать документы можно лично или онлайн через «Госуслуги» и личный кабинет на сайте ПФР. Заявление рассмотрят в течение 10 рабочих дней, а деньги перечислят в срок до 5 рабочих дней с момента принятия решения.

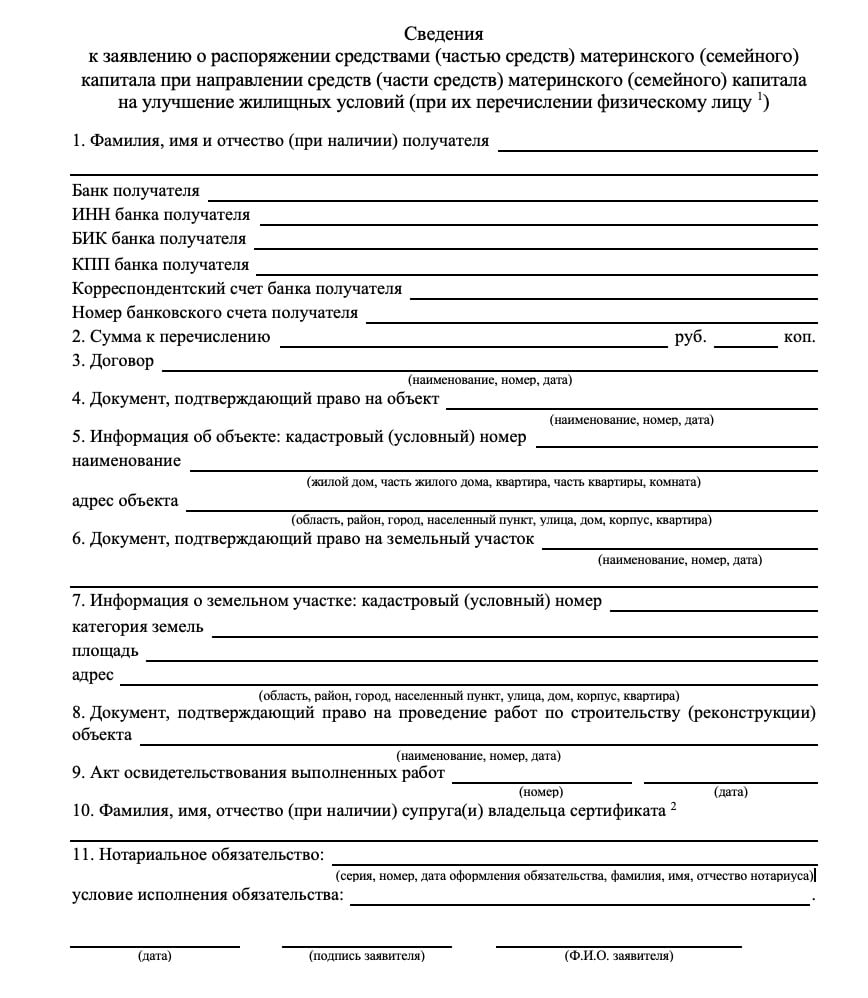

Дополнительно к заявлению о распоряжении маткапиталом нужно указать сведения о предполагаемой сделке

При выборе банка лучше заранее узнать его схему использования маткапитала и требования к доле собственных средств, чтобы выбрать удобный для вас вариант.

Например, в Райффайзенбанке это устроено так. Можно получить кредит:

- до 100 % от стоимости квартиры, если есть официальная форма подтверждения дохода; собственные деньги не требуются, если маткапитал покрывает 20 % стоимости квартиры;

- до 90 % от стоимости квартиры, если подтвердить доход справкой по форме банка — 10 % собственных, если маткапитал покрывает 20 % стоимости.

Для программ с господдержкой, например для семейной ипотеки и госипотеки 2020–2022, маткапитал в качестве первоначального взноса банк не принимает — это стандартная практика. Но если застройщик готов ждать МСК, то банк, скорее всего, согласится на сделку.

Как досрочно погасить ипотеку средствами маткапитала

Если банк не использует маткапитал в качестве первого взноса, а увеличивает сумму кредита на его размер, то в этом случае материнский капитал используют для досрочного погашения кредита. Так же бывает, когда семья принимает решение использовать МСК на погашение ипотеки позже, например через год после получения кредита. В обоих случаях процедура досрочного погашения выглядит так:

Источник www.raiffeisen-media.ru