Маткапитал – это уникальная мера поддержки рождаемости, на которую имеют право все граждане России, у которых появляется первый или второй ребенок. Он представлен крупной суммой средств, которую можно потратить на ограниченное количество целей.

Наиболее часто деньги направляются на покупку или строительство жилой недвижимости. Приобрести можно квартиру не только в сданном, но и строящемся доме. Для этого между покупателем и застройщиком заключается ДДУ. При этом появляются некоторые нюансы во время подписания соглашений, оформления ипотеки и регистрации права.

В статье рассмотрим все нюансы приобретения жилья на материнский капитал в строящемся доме и как продать квартиру по переуступке.

Можно ли вложить сертификат для приобретения жилья в недостроенном доме

Долевое строительство считается очень популярным, но иногда граждане сталкиваются с недобросовестными застройщиками, которые не исполняют свои обязательства, поэтому люди остаются без жилья. Это становится причиной внесения существенных изменений в законодательство, причем они направлены на обеспечение сохранности денег и имущества вкладчиков.

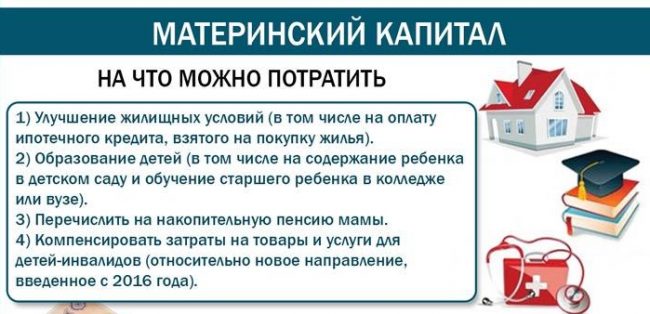

На что можно потратить Материнский капитал до 3 лет ребенка?

Внимание! Строительством многоквартирных домов могут заниматься только крупные и надежные компании, соответствующие многочисленным требованиям.

Застройщики самостоятельно принимают решение относительно того, на каких условиях будет принят платеж от будущего дольщика. По закону они могут не работать с маткапиталом. Если семья желает приобрести квартиру в строящемся доме, то первоначально надо обратиться к представителю строительной компании, чтобы узнать о возможности использования сертификата во время оплаты.

Получить информацию можно из устава организации или на сайте фирмы. Только если застройщик действительно принимает маткапитал, можно заняться подготовкой документации для будущей сделки.

Требования законодательства

По закону семьи имеют право воспользоваться маткапиталом для улучшения жилищных условий. Для этого возможны следующие варианты:

- погашение займа, оформленного для покупки квартиры, но при этом важно наличие соответствующей информации в договоре, поскольку деньги должны предназначаться для приобретения жилья;

- ремонт или реконструкция жилого строения, используемого для проживания граждан;

- выдача компенсации после строительства дома;

- самостоятельное возведение жилого строения;

- участие в долевом строительстве.

Поэтому использование государственных средств для покупки жилья в строящемся доме – это законные действия со стороны владельцев сертификата. Крупная сумма позволяет сэкономить на покупке жилья, что особенно важно для семей с маленькими детьми. Для погашения целевого кредита даже не придется ждать трех лет с момента рождения ребенка, на которого оформлялся сертификат.

Если стоимость квартиры превышает размер маткапитала, то гражданам придется добавлять собственные средства.

Внесение первого взноса

Если у семьи не хватает сбережений для покупки недвижимости, то кроме маткапитала им придется воспользоваться ипотечным кредитом. К особенностям использования целевого займа относится:

- первоначально необходимо выбрать банковскую организацию, которая предоставляет возможность для использования маткапитала;

- средства по сертификату могут использоваться в качестве первоначального взноса, что позволит получить жилье даже без собственных первоначальных вложений;

- банк должен не только принимать маткапитал, но и сотрудничать с застройщиком, занимающимся возведением жилого строения.

Справка! Размер первоначального взноса варьируется в различных банках, поэтому обычно составляет от 10 до 50 процентов от стоимости квартиры. Если размера маткапитала не хватает, то придется дополнить сумму из личных сбережений.

Инструкция по приобретению квартиры

Если граждане решаются на покупку квартиры, находящейся в строящемся доме и с привлечением средств маткапитала, то важно правильно выполнить все последовательные действия. Для этого реализуются этапы:

- первоначально необходимо заняться оформлением сертификата, для чего придется обращаться к сотрудникам ПФ;

- далее осуществляется поиск дома и застройщика, причем важно изучить всю техническую и иную документацию компании, а также проверить, принимает ли организация маткапитал для оплаты квартиры по ДДУ;

- если у граждан не хватает личных сбережений, то придется позаботиться о поиске банка, который готов выдать ипотеку на покупку жилья, а также принимает маткапитал в качестве первоначального взноса;

- подписывается кредитное соглашение, после чего подается заявление в ПФ о переводе средств из маткапитала на счет банковского учреждения;

- после получения одобрения подписывается и регистрируется ДДУ;

- деньги по сертификату перечисляются не застройщику, а банку.

При использовании данного способа покупки квартиры не придется вкладывать личные сбережения, поскольку используются только заемные средства и деньги, полученные от государства.

Покупка за свои средства и маткапитал

Долевое участие возможно с использованием различных схем оплаты. Иногда у семьи уже имеется крупная сумма, которой хватит на оплату квартиры совместно с деньгами по маткапиталу. При таких условиях не придется привлекать к сделке банковское учреждение, поэтому все необходимые действия осуществляются между застройщиком и покупателем. Для этого реализуются действия:

- первоначально придется оформить маткапитал, а также подождать три года, чтобы появилась возможность для использования средств по сертификату;

- выбирается застройщик, работающий с маткапиталом;

- подается заявление в ПФ на оплату квартиры в строящемся доме;

- подписывается и регистрируется в Росреестре ДДУ;

- средства из ПФ перечисляются на счет застройщика, а оставшаяся сумма вносится покупателями самостоятельно.

Дополнительно многие застройщики предлагают рассрочку, срок которой обычно варьируется от 6 до 18 месяцев. К преимуществам данного варианта относится отсутствие необходимости уплачивать значительные проценты.

Для заключения сделки семье придется подготовить много документов. К ним относится сертификат, полученный от ПФ, а также заранее надо обратиться к работникам фонда с заявлением о распоряжении средствами маткапитала. Специалисты ПФ самостоятельно проводят проверку застройщика, поскольку если будут выявлены какие-либо нарушения в его работе, то это станет причиной отказа в перечислении средств.

При заключении ДДУ потребуется следующая документация:

- паспорт владельца сертификата;

- свидетельство о браке;

- паспорт супруга;

- документ, подтверждающий размер маткапитала;

- нотариально заверенное обязательство родителей оформить часть жилья на всех несовершеннолетних членов семьи.

Застройщик может потребовать дополнительную документацию.

Правила заключения ДДУ

Перед подписанием данного соглашения надо убедиться, что застройщик действительно принимает маткапитал. Процесс оформления договора считается довольно простым, но перед его подписанием обязательно проверяются следующие разделы:

- наименование, поскольку если в названии присутствует слово «инвестиционный», то воспользоваться маткапиталом для оплаты квартиры не получится;

- предмет договора, представленный жилой недвижимостью, у которой имеется точный адрес;

- стоимость квартиры, которая не должна увеличиваться после подписания договора, причем если фактическая площадь будет меньше заявленной, то покупатель сможет потребовать компенсацию.

Важно! Если граждане не разбираются в правилах составления разных соглашений, то целесообразно воспользоваться помощью опытного юриста.

Дополнительная информация в видео:

Какие могут возникнуть трудности

Во время покупки жилья в строящемся доме с использованием маткапитала могут возникать разные сложности:

- в договоре указывается информация об инвестировании, поэтому не получится воспользоваться средствами по сертификату для частичной оплаты квартиры;

- застройщик может отказаться от государственной регистрации;

- приходится выбирать строительную компанию, которая соответствует требованиям ПФ;

- не все застройщики принимают маткапитал для оплаты жилья.

Поэтому необходимо заранее уточнять у сотрудников ПФ о возможности использования маткапитала для покупки квартиры в конкретном доме. Нередко ДДУ заменяется инвестиционным договором для повышения прибыли застройщика. Если застройщик не выполняет свои обязательства, объявляя себя банкротом или совершая мошеннические операции, то для возврата средств придется расторгнуть ДДУ. Маткапитал при таких условиях возвращается на счет ПФ.

Как продать квартиру по переуступке с МК

Для покупки квартиры на стадии строительства можно воспользоваться маткапиталом, если с ним работает выбранный застройщик. Иногда у граждан появляется необходимость продать данную недвижимость до окончания стройки, поэтому возникает вопрос, можно ли совершить такую сделку.

Но особенностью покупки жилья в новостройке является то, что появляется отсрочка оформления права собственности. Поэтому родители обязаны составлять специальное обязательство, по которому в будущем планируется оформить квартиру не только на взрослых членов семьи, но и на детей.

Продажа квартиры в недостроенном доме, для покупки которой использовался маткапитал, запрещена, поскольку невозможно выделить доли детям. Совершение такой сделки выступает нарушением обязательства родителей. При таких условиях ущемляются права несовершеннолетних, так как условия проживания не были улучшены при использовании маткапитала.

Единственным решением такой проблемы выступает переоформление обязательства на другую квартиру, если согласовать данный вопрос с представителями ПФ. При этом важно приобрести альтернативную недвижимость, обладающую оптимальной квадратурой.

Поэтому дольщики могут переуступить свое право на жилье по ДДУ даже при использовании маткапитала. Для этого нужно заранее заручиться согласием от работников ПФ и застройщика. Обычно ПФ не контролирует такие сделки, но придется столкнуться с отказом, если в Росреестре имеется отметка об ограничении сделок с этой недвижимостью за счет применения сертификата.

Внимание! Если осуществить процесс без предварительного уведомления ПФ, то это может привести к серьезным негативным последствиям, поскольку продавец нарушает закон, что может привести к привлечению его к административной ответственности.

Актуальные вопросы

При совершении сложных имущественных сделок у граждан часто появляется множество серьезных вопросов, на которые могут ответить опытные юристы:

- Можно ли приобрести жилье с помощью маткапитала, если второму ребенку еще нет 3-х лет? Раньше трех лет воспользоваться сертификатом можно исключительно для погашения ипотечного займа. В остальных случаях придется дождаться окончания данного срока.

- Допускается ли не оформлять жилье, купленное по ДДУ на всех членов семьи? По закону недвижимость, приобретенная с помощью маткапитала, регистрируется на всех членов семьи, причем даже на детей. В ином случае граждане столкнуться с отказом в регистрации ДДУ.

- Семья оформила потребительский кредит, который использует в качестве первоначального взноса, можно ли его погасить средствами из маткапитала? Сертификат может применяться только для погашения целевого займа, специально оформленного для покупки жилья.

- Ипотека оформлена на родителей, можно ли погасить ее маткапиталом? Для использования сертификата для погашения ипотечного займа важно, чтобы кредит был оформлен непосредственно на владельца данного документа.

- Что случится, если застройщик обанкротится? При таких условиях будет установлена новая управляющая компания, которая займется строительством дома. Если достроить здание не получится, то средства будут возвращены ПФ, поэтому ими можно будет воспользоваться в будущем для иных целей.

Ответы на любые актуальные вопросы можно узнать у работников ПФ, специализирующихся на оформлении и выдаче маткапитала.

Даже при покупке квартиры по ДДУ имеется возможность использования маткапитала. Для этого надо убедиться, что выбранный застройщик принимает сертификаты для оплаты квартир. Дополнительно важно грамотно составить договор, который не должен быть инвестиционным. Во время покупки таких квартир гражданам часто приходится сталкиваться с разными сложностями, поэтому целесообразно консультироваться с юристом.

Источник: pravokabinet.com

Можно ли использовать материнский капитал для вложения в долевое строительство?

Многие государственные целевые программы направлены на защиту материнства. Среди выплат по беременности и родам не последнее место занимает материнский капитал. Программа действует с 2007 по 2021 год. Благодаря значительной сумме маткапитала многие семьи могут улучшить свои жилищные условия или обеспечить своему ребёнку хорошее образование в будущем. Рассмотрим, можно ли вложить материнский капитал в квартиру в строящемся доме.

Что такое маткапитал?

Материнский, или семейный капитал — это форма денежной помощи женщинам, родившим второго ребёнка. В денежном эквиваленте он составляет больше 450 тыс. рублей. Маткапитал оформляется только в том случае, если женщина родила второго ребёнка, на первого такая помощь не предоставляется.

Государственная программа была принята в 2007 году и продлится до 2021 года. Пока индексация суммы помощи не предполагается.

До недавнего времени денежную помощь могла получить только женщина, родившая малыша. Но ситуации в жизни бывают разные, мать может погибнуть в процессе или сразу после родов, её могут лишить родительских прав. Отец в таких случаях остаётся один на руках с ребёнком, ему тоже не помешала бы материальная помощь. Поэтому с недавних пор отец тоже может оформить государственную помощь. Для этого должны быть соблюдены следующие условия:

- зарегистрированный статус отца-одиночки;

- наличие двух детей от одной женщины.

Деньги из семейного капитала на руки не выдаются. Женщина обращается в Пенсионный фонд Российской Федерации, и там ей выдают сертификат на маткапитал, который представляет собой гарантию вложения денежной суммы в выбранное дело.

Реализовать государственные деньги, выданные при рождении ребёнка, можно только после достижения малышом трёх лет. До этого периода тратить сертификат запрещено. В качестве исключения допускается вложение в уплату ипотечных взносов, которые были оформлены до появления новорожденного на свет.

Как можно потратить материнский капитал?

Семейный капитал предназначен для обеспечения потребностей ребёнка. Его разрешается тратить только на небольшое количеств нужд:

- улучшение жилищных условий;

- образование ребёнка;

- накопительная часть пенсии.

В отличие от матери, отец имеет право вложить деньги или в улучшение жилплощади, или в обучение ребёнка. Использовать их как часть накопительной пенсии запрещено. Необязательно использовать всю сумму на что-то одно, семейную помощь можно разделить, и половину, например, вложить в строительство, а половину оставить на образование ребёнка.

Если идёт речь о приобретении недвижимости, то денежные средства можно тратить на:

- покупку недвижимого объекта со вторичного рынка;

- строительство собственного дома;

- первый платёж для приобретения жилья в новостройке;

- приобретение земельного участка.

Надзорный орган строго следит за целевым использованием суммы семейной помощи. Если выяснится, что деньги потрачены на личные нужды, то родителей обяжут вернуть потраченную сумму. В особо тяжких случаях предусмотрено уголовное наказание.

Денежный эквивалент сертификата достаточно велик, однако его недостаточно для покупки квартиры. Родители могут воспользоваться одним из нескольких вариантов, как вложить деньги в расширение жилплощади:

- использовать личные накопления и добавить сумму маткапитала;

- можно купить квартиру, продав собственную недвижимость, и на эти деньги с государственной помощью приобрести новую;

- погасить ипотечные взносы;

- реализовать семейный капитал в качестве первого платежа для приобретения недвижимого объекта в строящемся доме по соглашению долевого участия.

Недвижимое имущество, купленное с использованием сертификата, оформляется в долевую собственность. Дети тоже становятся совладельцами жилплощади.

Участие в ДДУ

Супружеская пара может потратить материнский капитал на долевое строительство. Такая возможность предусмотрен Гражданским кодексом Российской Федерации и 10 статьёй Федерального Закона № 256 от 29 декабря 2016 года.

Покупая недвижимость по ДДУ, гражданин существенно экономит средства. Он берёт квартиру на этапе котлована, а это стоит намного меньше, чем готовое жильё. Вкладывая материнский капитал в квартиру в строящемся доме, семья фактически финансирует компанию-застройщика и является совладельцем доли в многоквартирном доме.

В ДДУ во взаимоотношения вступают две стороны:

- фирма-застройщик;

- физическое лицо, финансирующее стройку.

До сдачи дома в эксплуатацию гражданин не является полноправным собственником своей квартиры. Получить бумаги на недвижимое имущество можно не ранее, чем после ввода многоэтажки в эксплуатацию.

Этапы покупки квартиры в строящемся доме

Чтобы вложить материнский капитал в долевое строительство, в первую очередь нужно добиться разрешения Пенсионного фонда. Мать обращается туда с заявлением, где подробно указывает, на что она хочет использовать средства от государства. В заявке следует подробно указать, какую квартиру и у какого застройщика семья планирует приобрести.

Вместе с заявлением ей следует подать ксерокопии удостоверения личности своего и супруга, свидетельства о рождении ребёнка и сертификата о государственной помощи. Для оформления разрешения бумаги разрешается подать:

- лично в отделение Пенсионного фонда РФ;

- через один из многофункциональных центров;

- в электронной форме через сайт Госуслуг;

- отправить по почте заказным письмом.

Заявку рассматривают в течение месяца, после этого либо дают разрешение, либо отказывают.

Если разрешение было получено, то супругам следует подписать соглашение с компанией-застройщиком. Для этого понадобятся следующие документы:

Пенсионный Фонд перечисляет деньги на счёт строительной фирмы в течение двух месяцев после заключения договора.

Кроме этого родителям придётся предоставить соглашение, заверенное в нотариальной конторе о том, что через шесть месяцев после перечисления денежной суммы на счёт компании-застройщика, недвижимый объект будет разделен между всеми членами семьи, включая детей, по долям. Соглашение о распределении долей является обязательным документом, без него использовать деньги для оплаты первого взноса невозможно.

После подачи всей документации строительная фирма и заёмщики заключают соглашение долевого участия. К сожалению, в последнее время появилось много недобросовестных компаний, которые обманывают своих дольщиков. Вложившись в такое жильё, семья рискует потерять все свои деньги. Чтобы подобной ситуации не произошло, перед подписанием договора его необходимо внимательно изучить.

В соглашении о долевом участии обязательно должна быть следующая информация:

- сведения о компании с полными реквизитами;

- информация о строящемся объекте;

- сроки сдачи новостройки в эксплуатацию;

- информация о размере и сроках платежей;

- гарантии по соблюдению технического плана и наличия коммуникаций и меры, которые примет застройщик, если жильё будет несоответствовать заявленным критериям.

Кроме этого, в договоре указывают права и обязанности сторон. За невыполнение условий договора на покупателя и фирму-застройщика могут быть наложены штрафные санкции. Грубое нарушение со стороны компании — затягивание сроков сдачи, а со стороны заёмщика — несвоевременное внесение платежей.

Договор составляется в трёх экземплярах. Один документ остаётся у застройщика, второй — у покупателя, а третий направляется на регистрацию в Росреестр. Незарегистрированный договор считается недействительным.

Использование материнского капитала для расширения жилищных условий — это прекрасное вложение денежных средств. Недвижимость всегда будет в цене и пригодится ребёнку в будущем.

Источник: consultantor.ru

Использование материнского капитала на покупку жилья

Покупка жилья остается самым популярным направление использования средств материнского капитала. Расходовать маткапитал на улучшение жилищных условий можно через 3 года после возникновения права на оформление сертификата. Однако существует ряд исключений, когда воспользоваться семейным капиталом можно в любое время.

К приобретаемому жилью предъявляется ряд требований. Оно должно:

- быть жилым помещением;

- отвечать санитарным нормам.

- находиться на территории России

Приобрести жилье за средства материнского капитала (МК) можно одним из следующих способов:

- По договору купли-продажи (в том числе с рассрочкой платежа).

- По договору кредита или займа.

- Уплатив стоимость договора участия в долевом строительстве.

- Уплатив вступительный или паевый взнос в жилищный кооператив.

Недвижимость, купленную с использованием средств маткапитала, можно продать в дальнейшем, но для этого необходимо получить разрешение в органах опеки и попечительства.

Когда можно воспользоваться материнским капиталом для покупки жилья?

По общему правилу распорядиться средствами маткапитала для покупки жилья можно после 3 лет со дня рождения или усыновления второго (последующего) ребенка. Однако предусмотрен ряд направлений, по которым использовать средства сертификата разрешается в любое время после возникновения права на материнский капитал.

Приобретая жилье с привлечением средств МК, необходимо выделить доли в нем каждом члену семьи — это обязательное условие, которое установлено законом (ч. 4 ст. 10 закона № 256-ФЗ от 29.12.2006 года).

Заявление о распоряжении вместе с требуемыми документами необходимо предоставить в Пенсионный фонд России (ПФР). Если на момент подачи заявления недвижимость не может быть оформлена в общую долевую собственность, то вместе с документами из основного списка нужно будет предоставить нотариально заверенное обязательство о выделении долей всем членам семьи.

Список основных документов, требуемых для направления материнского капитала на улучшение жилищных условий (п. 6 постановления Правительства № 862 от 12.12.2007 года):

- Документ, подтверждающий личность лица, получившего сертификат.

- Документ, подтверждающий личность представителя, а также документ, подтверждающий его полномочия — если заявление подается через представителя.

- Документ, удостоверяющий личность супруга владельца сертификата, а также свидетельство о заключении брака, если стороной сделки или обязательства, связанного с приобретением или строительством жилья, является супруг владельца сертификата, а также если строительство или реконструкция жилья осуществляется супругом.

Список дополнительных документов зависит от способа приобретения жилья.

Заявление рассматривается в течение одного месяца. При одобрении денежные средства будут перечислены на банковский счет продавца (физическому или юридическому лицу). Срок перечисления — 10 рабочих дней.

Какое жилье можно купить на материнский капитал?

С помощью средств материнского капитал можно купить квартиру, дом или комнату. Основные требования, предъявляемые к приобретаемому жилью:

- Недвижимость должна быть жилым помещением, то есть отвечать всем требованиям указанным в разделе II постановления Правительства № 47 РФ от 28.01.2006 года.

- Недвижимое имущество должно соответствовать санитарным нормам.

- Жилье должно быть расположено на территории РФ.

Жилье разрешается приобретать как на первичном, так и вторичном рынке недвижимости, на счет этого в законодательстве нет никаких запретов.

Приобретение недвижимости по договору купли-продажи

Воспользоваться материнским капиталом для приобретения жилья по договору купли-продажи можно через 3 года после возникновения права на получение сертификата (ч. 6 ст. 7 закона № 256-ФЗ). При заключении сделки нужно учитывать, что денежные средства будут перечислены на счет продавца в течение 1,5 месяца (один месяц для рассмотрения заявления и десять рабочих дней для перечисления). Подобные условия могут подойти не всем продавцам недвижимости.

Этапы приобретения жилья по договору купли-продажи с использованием средств маткапитала:

- Заключение договора купли-продажи, в котором будут отмечены

- безналичная форма расчета в части материнского капитала, также нужно указать реквизиты банковского счета продавца, на который будет осуществлен платеж;

- что право собственности будет зарегистрировано после того, как продавец получит оплату на банковский счет от Пенсионного фонда.

- Подача заявления со всеми необходимыми документами в ПФР. К общему списку документов добавится:

- копия договора купли-продажи;

- выписка из ЕГРН, в которой содержится информация о правах на жилье владельца сертификата (если договором купли-продажи не предусмотрена рассрочка платежа и право собственности на жилье переходит к покупателю только после полной оплаты);

- нотариально заверенное обязательство о выделении долей в приобретаемом жилье всем членам семьи (если в договоре купли-продажи не определены доли всех членов семьи).

Купить квартиру или дом, используя только средства маткапитала (в 2021 году сертификат предоставляется на сумму 483882 рубля) почти невозможно. Чаще всего МК покрывает лишь часть от всей стоимости недвижимого имущества, а остальное оплачивается сбережениями семьи.

Покупка жилья с рассрочкой платежа

Использовать средства материнского капитала для покупки жилья по договору купли-продажи с рассрочкой платежа также разрешается только через три года после рождения (усыновления) ребенка, с появлением которого возникло право на МК. Рассрочка платежа предполагает, что после внесения первого взноса оставшаяся сумма будет выплачиваться покупателем одинаковыми платежами в течение оговоренного сторонами периода.

Этапы приобретения недвижимости:

- Заключение договора с указанием того, что:

- часть суммы будет передана в момент подписания договора (собственные средства покупателя);

- материнский будет перечислен в оговоренный сторонами период;

- переход права собственности будет совершен после поступления последнего платежа.

- Обращение в Пенсионный фонд с заявлением о распоряжении. Вместе с основными документами необходимо будет предоставить справку от продавца недвижимости об остатке неуплаченной по договору суммы (п. 8 постановления Правительства № 862 от 12.12.2007 года).

При покупке жилья по договору купли-продажи с рассрочкой платежа, как и при заключении договора ипотеки, приобретаемая недвижимость находится в залоге (если в самом договоре не предусмотрено, что залога не возникает), пока не будет оплачена полная ее стоимость. Только залогодержателем в данном случае выступает не банк, а сам продавец.

Использование материнского капитала на покупку жилья до 3 лет

Использовать материнский капитал для приобретения жилья, не дожидаясь 3 лет со дня рождения или усыновления второго ребенка, можно, если средства сертификата будут направлены на погашение кредитных обязательств, возникших в связи с покупкой этого жилья (ч. 6.1 ст. 7 закона № 256-ФЗ). Расходовать средства сертификата разрешается:

- для уплаты первоначального взноса по кредиту или займу (с заключением договора ипотеки или нет);

- для погашения процентов и основного долга по кредиту или займу (в том числе ипотеке).

Для использования МК по данному направлению необходимо подать в Пенсионный фонд России заявление о распоряжении, документы из основного списка, а также документы:

- Для уплаты первого взноса:

- копия договора займа или кредита на приобретение жилья;

- копия ипотечного договора, если такой был заключен;

- нотариально заверенное обязательство о выделении долей.

- Для погашения основного долга и процентов потребуются такие же документы, как и для уплаты первоначального взноса, а также:

- справка от кредитора о размере основного долга и остатка по процентам;

- выписка из ЕГРН;

- выписка из реестра участников кооператива — если кредит был получен с целью уплаты вступительного или паевого взноса в жилищный кооператив;

- копия договора долевого участия в строительстве или копия разрешения на строительство — если жилье еще не сдано в эксплуатацию;

- документ, который подтверждает получение денег по договору займа или кредита владельцем сертификата на его банковский счет.

Заявление о распоряжении рассматривается на протяжении месяца. Денежные средства будут перечислены на определенный банковский счет в течение 10 рабочих дней.

Как воспользоваться материнским капиталом на покупку жилья в ипотеку?

Для оформления ипотеки и использования средств материнского капитала на уплату первоначального взноса необходимо:

- Взять выписку об остатке средств МК в Пенсионном фонде. Справка будет подтверждением для банка, что владелец сертификата не израсходовал его средства. Выписка изготавливается в течение 5 рабочих дней. Справка не имеет срока действия, но большинство банков выдвигают требование, чтобы выписка была получена в течение месяца до обращения.

- Обратиться в банк с заявлением на ипотеку. Банковского сотрудника необходимо будет предупредить о том, что первоначальный взнос будет уплачен средствами материнского капитала.

- Предоставить в банк все требуемые документы:

- заявление-анкета;

- паспорт и еще один любой документ, который подтвердит личность заемщика;

- СНИЛС;

- документы, подтверждающие доход лица и копию трудовой (выписку из нее), если ипотека оформляется с подтверждением доходов.

Список необходимых документов может быть изменен банком. Заявление рассматривается до двух недель, но большинство обратившихся получают ответ в тот же день.

Чтобы воспользоваться МК для погашения основного долга или процентов по ипотеке, необходимо:

- взять справку о размере основного долга и остатка по процентам у кредитора;

- вместе с остальными документами и заявлением обратиться в ПФР.

В настоящее время действует государственная программа по снижению ипотечной ставки до 6% годовых для семей, в которых в период с 01.01.2018 по 31.12.2022 года родился второй или последующий ребенок. По условиям программы заемщик должен оплатить не менее 20% стоимость жилья собственными средствами, сделать это можно за счет материнского капитала

Основные требования, которые необходимо выполнить, для получения субсидии:

- ипотека должна быть оформлена на первичное жилье и не ранее 1 января 2018 года (однако выданные ранее кредиты разрешается рефинансировать);

- размер кредита — не больше 12 млн. рублей (для недвижимости, расположенной в Москве и Питере) и не больше 6 млн. рублей (для недвижимости, расположенной в иных субъектах России).

В 2019 году Владимир Путин поручил продлить этот льготный период со сниженной процентной ставкой на весь срок действия ипотеки.

По договору долевого участия в новостройке

Особенность участия в долевом строительстве заключается в том, что покупатель вкладывает деньги в еще строящийся дом, а компания, которая занимается строительством, берет на себя обязательство предоставить квартиру после того, как дом будет сдан в эксплуатацию.

Плюсом подобной сделки является стоимость жилья — цена за квадратный метр в строящемся доме ниже, чем в доме, который уже сдан в эксплуатацию. Однако риски тоже присутствуют:

- застройщик может обанкротиться и не выполнить свои обязательства;

- застройщик может не успеть сдать дом в сроки.

Договор долевого участия в строительстве заключается в письменной форме и подлежит обязательной госрегистрации (ч. 3 ст. 4 ФЗ №214 от 30.12.2004 г.).

Чтобы использовать МК по данному направлению, в ПФР, помимо основных документов, необходимо подать:

- Копию договора участия в долевом строительстве, который прошел государственную регистрацию.

- Документ, где указана сумма, внесенная в счет уплаты цены договора участия в долевом строительстве, а также оставшейся неуплаченной части.

Участие в кооперативном строительстве

Использовать средства материнского капитала также разрешается для внесения вступительного или паевого взноса в жилищный кооператив (ЖК). Жилищный кооператив или жилищно-строительный кооператив — это добровольное объединение граждан на основе членства с целью приобретения, строительства, а также дальнейшего управления жилым домом. ЖК дает возможность приобрести жилье дешевле, чем с оформлением ипотеки (так как нет посредника в виде банка).

Для вступления в жилищный кооператив необходимо подать заявление в правление ЖК. Оно будет рассмотрено в течение месяца. Лицо признается членом кооператива только после принятия соответствующего решения правлением и уплаты вступительного взноса.

Чтобы использовать материнский капитал для уплаты вступительного или паевого взноса в жилищный кооператив, в Пенсионный фонд вместе с документами из основного списка необходимо предоставить:

- Выписку из реестра участников кооператива, которая подтвердит, что владелец сертификата является членом ЖК (подал заявления на вступление в кооператив);

- Справку о размере вступительного (паевого взноса) и об остатке невыплаченной части.

В случае исключения лица из кооператива по основаниям, предусмотренным законодательством, ему возвращается сумма его пая в течение двух месяцев со дня принятия решения об исключении (ст. 132 Жилищного кодекса РФ).

Можно ли продать жилье, купленное на материнский капитал?

Продать жилье, купленное с привлечением средств материнского капитала, можно. Однако, если кому-то из собственников еще не исполнилось 18-ти лет, перед этим необходимо получить разрешение органов опеки и попечительства (ООиП) на проведение сделки. Для этого родителям нужно подтвердить, что имущественные права детей будут соблюдены. Сделать это можно одним из следующих способов:

- приобрести на полученные от продажи средства новое жилье и выделить в нем равнозначные доли детям;

- выделить детям равнозначные доли в уже имеющемся жилье без покупки нового;

- перевести средства, полученные от продажи квартиры, в размере, эквивалентном стоимости детских долей, на банковские счета, открытые на имя детей.

После получения разрешение ООиП на продажу жилья, отчуждение недвижимости должно быть проведено по одной из двух схем:

Источник: materinskiy-kapital.molodaja-semja.ru