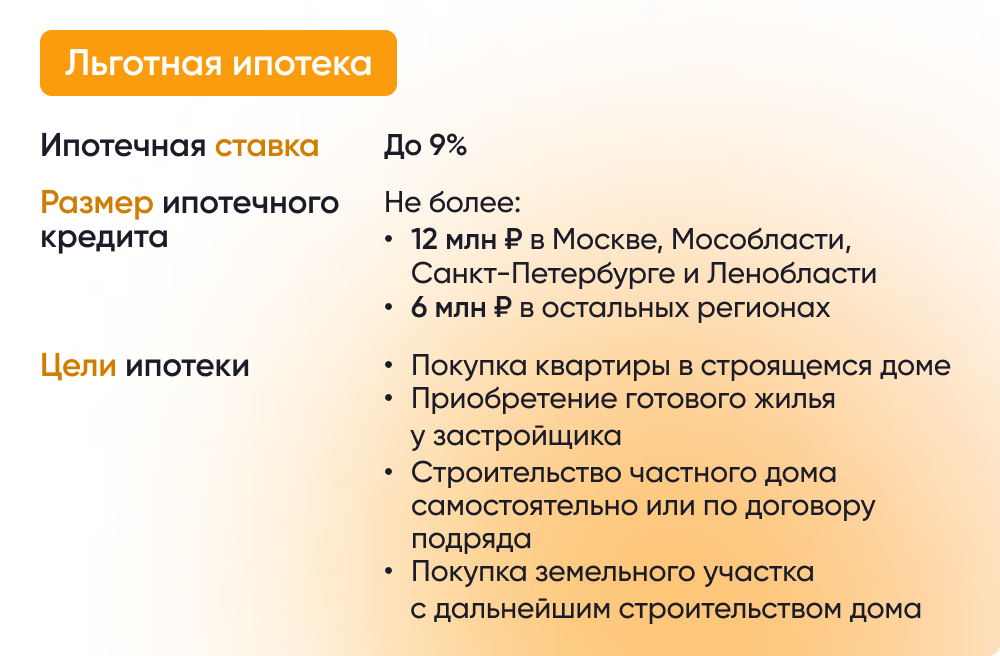

Правительство России расширило список целей, на которые может быть использована льготная ипотека . Теперь кредит по ставке до 9% можно потратить не только на покупку жилья от застройщиков и строительство индивидуальных домов по договору подряда, но и на самостоятельную постройку частного дома.

С 1 июня граждане могут оформить ипотечный кредит на строительство дома своими силами без заключения договора подряда с профессиональными застройщиками.

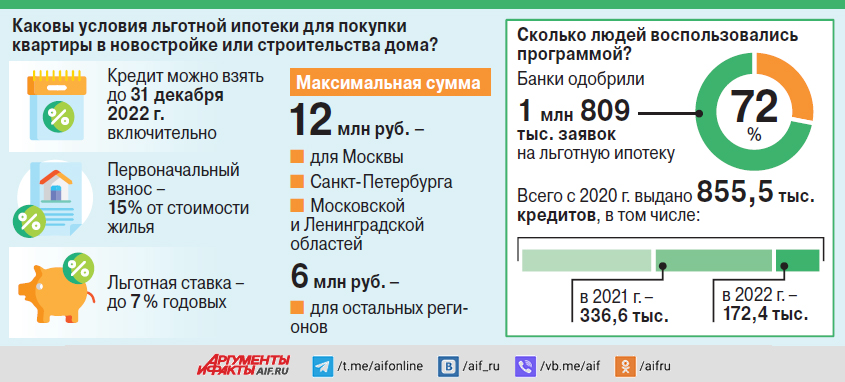

Процентная ставка по таким кредитам составит до 9% годовых, а максимальный размер займа в Москве, Санкт-Петербурге, Московской и Ленинградской областях — 12 млн рублей (для других регионов России – 6 млн рублей).

По предварительным оценкам Кабмина, на первом этапе кредит смогут получить порядка 8 тыс. россиян.

Ипотека на строительства дома 2022. Как это работает: Схемы и советы из практики.

Ранее Правительство РФ расширило условия программы «Семейная ипотека», которая позволяет получить льготный кредит не только на покупку готового жилья, но и на строительство индивидуального жилого дома.

Источник xn--h1alcedd.xn--d1aqf.xn--p1aiЧто нам стоит дом построить. Льготная ипотека сделала жильё ещё доступнее

Благодаря мерам поддержки национального проекта «Жильё и городская среда» мечта купить квартиру или дом становится не такой уж несбыточной, а вполне реальной.

Не копить, а купить

По данным «ЦИАН.Аналитик», средняя цена за квадратный метр в 2021 г. превысила 100 тыс. руб. в городах с населением от 500 тыс. человек. А в Москве средняя цена оказалась втрое выше. То есть даже за малогабаритку не в столице нужно выложить несколько миллионов. Чтобы не пришлось копить десятилетиями на собственное жильё, государство предлагает воспользоваться льготной ипотекой.

Это не значит, что банки стали предлагать свои услуги дешевле. Просто государство компенсирует кредитным организациям недополученные процентные доходы в размере разницы между ключевой ставкой и ставкой по кредиту для заёмщика в течение всего срока кредита.

Льготная ипотека была инициирована президентом Владимиром Путиным, чтобы сделать жильё для людей доступнее.

«Ставка по программе – до 7% (можно найти программы со ставкой 6,5% и ниже. – Ред.), но банки-участники, конкурируя между собой за клиентов, предлагают для них максимально привлекательные условия. Для людей это выгодно – за счёт участия в программе нагрузка на семейный бюджет в виде ипотечного платежа существенно ниже. Люди могут сэкономить сотни тысяч, а иногда миллионы рублей на банковских процентах, что делает улучшение жилищных условий доступнее», – отмечает директор консультационного центра ДОМ.РФ Михаил Ковалёв.

Строительство жилья идёт быстрыми темпами. В 2021 г. введено более 92 млн кв. м, что превышает плановый показатель в 78 млн кв. м более чем на 15%. Рекордным оказался и спрос: примерно 10 млн человек улучшили свои жилищные условия. При этом многие воспользовались различными ипотечными программами, в том числе льготными.

За 8 месяцев 2022 г. на 1 сентября, по данным Росстата, введено 69,7 млн кв. м, что превышает показатели прошлого года на 33%. В числе регионов-лидеров – Амурская, Мурманская, Магаданская области, Ингушетия и Забайкалье.

Сам себе застройщик

Теперь по льготной ипотеке можно купить не только квартиру в новостройке, но и построить частный дом, причём при желании (например, если хочется ещё больше сэкономить) без привлечения профессиональных подрядчиков-застройщиков, а своими силами. В 2022 г. планируется выдать около 8 тыс. кредитов на строительство частных домов.

Как показал опрос ДОМ.РФ и ВЦИОМ, спрос на индивидуальное жилищное строительство (ИЖС) высок. В частности, около 108 тыс. семей ежегодно готовы приобретать индивидуальные дома по доступным ставкам – при обязательном условии строительства этих домов профессиональными застройщиками. В целом доля ипотеки в секторе ИЖС может вырасти в ближайшие 5 лет с 2–4% до почти 20%. По словам замминистра строительства и жилищно-коммунального хозяйства РФ Никиты Стасишина, за 8 месяцев 2022 г. введено в эксплуатацию 43,7 млн кв. м ИЖС, что превышает показатели аналогичного периода прошлого года на 50%. Замминистра подчеркнул, что темпы жилищного строительства в регионах снижать нельзя, чтобы сформировать задел для обеспечения стабильной динамики роста ввода жилья и исполнения национальных целей развития РФ.

Новые меры поддержки

Поскольку банки раньше опасались кредитовать строительство гражданами собственных домов и закладывали в кредиты повышенные ставки, государство решило поддержать людей в их желании жить в индивидуальном доме. В 2021 г. Минстрой совместно с госкомпанией – оператором льготных ипотечных программ ДОМ.РФ провёл конкурс на лучшие типовые проекты частных домов.

Из отобранных проектов сформировали общедоступный реестр типовых проектов ИЖС и разместили на сайте строим.дом.рф. Воспользоваться понравившимся проектом может бесплатно любой желающий. Помимо выбора типового проекта дома на этом же сайте можно подобрать подрядчика и оформить ипотеку. Сейчас в каталоге свыше 600 типовых проектов со средней стоимостью около 6 млн руб.

Кроме того, на ИЖС распространили правила, действующие на рынке новостроек, – привлечение счетов эскроу. Это специальный счёт в банке (как правило, в том же, что выдаёт кредит), на который кладутся деньги покупателя квартиры и замораживаются, а передаются застройщику только после передачи жилья в собственность. Это даёт гарантии сохранности средств покупателя, чтобы в случае невыполнения застройщиком своих обязательств человек не остался и без квартиры, и без денег.

Предполагается, что к 2030 г. все эти принятые государством меры позволят намного увеличить строительство индивидуальных домов, – по мнению многих экспертов, потенциал здесь огромен. Сейчас этот показатель составляет 250–300 тыс. ежегодно.

Чаще всего ипотеку с господдержкой для строительства частного дома оформляют в Московской и Ленинградской областях, Татарстане, Краснодарском крае, Башкирии, Санкт-Петербурге, а также в Нижегородской и Самарской областях. Понятно, что люди предпочитают строить дома в пригородах, чтобы можно было быстро и удобно добираться до работы в городе. А территория для строительства имела необходимую инфраструктуру – магазины, детские и медучреждения. Это возможно, когда сформирован цивилизованный рынок ИЖС, а дома возводятся по единым современным проектам. И доступная ипотека – часть процесса.

Финолимпиада

При покупке жилья важно правильно распорядиться финансовыми средствами. Конечно, если приобретать квартиру или дом с помощью ипотечных программ, риск меньше, чем при покупке за собственные деньги. Ведь в первом случае продавца и недвижимость проверяет ещё и банк, который выдаёт кредит.

Тем не менее важно повышать и собственную финансовую и правовую грамотность и не надеяться на сторонних специалистов. А детей нужно обучать этому со школы. Это понимают и на уровне государства. При поддержке президента Владимира Путина с 2021 г. проводится Международная олимпиада по финансовой безопасности, направленная на популяризацию финансовой безопасности как нормы жизни. В этом году финал олимпиады пройдёт в образовательном центре «Сириус» 10–14 октября.

«Важно дать молодёжи возможность получать информацию из первых рук – от экспертов в области финансовой безопасности, – считают в Федеральной службе по финансовому мониторингу. – Для финалистов олимпиады организуются встречи с экспертами и работодателями. Также ребята могут показать свои знания и умения на практике в Росфинмониторинге».

«Олимпиада стала новым молодёжным движением. В этом году география стран-участниц расширилась с 7 до 12 государств. В отборочном этапе приняли участие почти 40 тыс. школьников и студентов из России, стран БРИКС и ШОС. В финал вышло около 500 человек, более 100 из них иностранные студенты. Сейчас мы выходим на финишную прямую подготовки.

Уже согласованы олимпиадные задания, готовы, как и было поручено на предыдущем заседании, образовательная, спортивная и культурная программы. Особое внимание будет уделено медицинскому сопровождению и обеспечению безопасности всех участников состязаний», – подчеркнул зампредседателя правительства РФ Дмитрий Чернышенко.

Источник aif.ruКак по военной ипотеке построить дом

Накопленные средства по военной ипотеке можно использовать на строительство частного дома. Однако здесь есть множество нюансов, о которых необходимо знать. Строительство частного дома выгодно по различным параметрам. По этой причине многие семьи выбирают этот вариант решения жилищного вопроса.

По себестоимости строительство собственного дома может выйти дешевле, чем покупка уже готового строения. Сэкономленные средства можно использовать для решения других задач. Человек сам определяет, какая планировка ему нужна, где будет расположен дом, сколько в нем будет комнат, площадь.

Что такое НИС

Это государственная программа поддержки военнослужащих, направленная на приобретение ими жилья. Перед тем, как оформлять военную ипотеку, следует знать об особенностях этой программы:

- Зачисления поступают ежемесячно на индивидуальный счет военнослужащего.

- Существует реестр НИС.

- Накопленные средства можно использовать на ранее, чем через 3 года с момента вступления в программу.

- Разрешается использование накопленных средств во время службы и после 20-летней выслуги.

- Если у военного есть собственное жилье, то все равно можно оформить жилищный займ.

- Недвижимость можно приобрести на территории РФ. При этом нет привязки к месту службы.

- В период службы расчет по долговым обязательствам лежит на государстве.

Возможно ли использование военной ипотеки для строительства дома?

В законе о НИС 2004 г. четко указано, на что можно потратить накопленные средства.

Основные цели могут быть следующими:

- Приобретение квартиры.

- Приобретение земли с уже возведенным на ней домом.

- Оплата взноса за участие в долевом строительстве.

Выходит, что военную ипотеку нельзя использовать на строительство частного дома. Однако здесь есть исключение. Если срок службы военного составляет более 20 лет, то он имеет право использовать накопленные средства на любые свои цели. Соответственно накопления можно потратить на строительство частного дома.

Особенности покупки земли под строительство через военную ипотеку

Когда срок службы военного превышает 20 лет, он может получить накопленные по НИС неиспользованные средства и применить их по своему усмотрению. Например, потратить на строительство дома.

Однако это не совсем НИС, так как военнослужащий будет строить жилище, и рассчитываться за строительство теми средствами, которые он получил от государства. При этом он не будет оплачивать какие-либо проценты, не связанные с банковскими операциями.

Строительство по НИС никак не регулируется, так как на нее имеют право лишь те, у кого выслуга минимум 20 лет. Такие люди уже выполнили свой долг перед государством, которое их таким способом благодарит.

Почему так? На данный момент выделение земли не является приоритетом для банков. Дело в том, что по условиям программы военной ипотеки жилье невозможно использовать в качестве залога. Невозможно контролировать выделенные средства, соответственно рисков не хочет ни банк, ни государство.

Отслеживать расходы можно будет только в том случае, если будет разработан индивидуальный план на строительство. Однако если будет количество обращений слишком велико, то вряд ли кто-то захочет этим заниматься.

Кроме того, связываться с самостоятельным строительством для контроля каждого шага так же мало кому интересно. Проще купить дом и сделать ремонт. Земля под застройку не может быть залоговой, так как недвижимость невозможно зарегистрировать до окончания постройки.

Когда берется кредит на строительство, существует большая вероятность того, что работы будут прекращены. Если банку будет отказана выплата, то землю с недостроем нельзя назвать ликвидной.

Хотя ситуация может вскоре измениться, так как гарант выплат – государство. Более того, все большее число коммерческих организаций принимают участие в финансировании. Соответственно увеличивается конкуренция. Возможно, правительство страны примет решение и будут выделены средства на покупку земельных участков.

У такой сделки не будет существенных особенностей, и процедура оформления проходит по обычным правилам.

Бывшему военному необходимо будет:

- Снять со счета необходимые средства.

- Найти подходящий земельный участок.

- Оформить сделку купли-продажи.

- Зарегистрировать в едином реестре преимущество владения участком.

- Построить частный дом, необходимые хозяйственные постройки.

- Оплатить услуги строительства.

- Зарегистрировать возведенное сооружение.

Что нужно знать военному перед тем, как взять кредит на строительство

Постройка собственного дома – долгосрочное и затратное мероприятие. Необходимо будет найти специалиста, который может составить план постройки, сделает планировку, укажет те места, где необходимо будет провести коммуникации. Грамотный расчет стройматериалов также важен.

Кроме того, необходимо будет найти средства. Если собственных не хватит, то придется обратиться в банк за кредитом.

Банки, в которые можно обратиться за кредитом на строительство

Сбербанк России

Здесь можно оформить кредит на строительство. Срок кредитования до 30 лет. Первый взнос от 25%. Минимум можно оформить 300 в кредит, максимум 75% от стоимости помещения и платежеспособности клиента.

Кредитная ставка от 10% годовых. Если нет личного страхования, то она увеличивается на 1 п.п. Кредит могут оформить заемщики 21 – 75 лет. Обязательно залоговое имущество.

В этом же банке есть программа «Загородная недвижимость», ставка по которой 9,5 – 14% годовых. Остальные условия такие же.

Севергазбанк

Можно оформить ипотеку под залог имеющейся недвижимости. Размер кредитной ставки 9,25 – 13,25 годовых. Лимит по кредиту до 60% от стоимости планируемой недвижимости. Срок кредитования 30 лет. Первый взнос не требуется.

Примсоцбанк

Есть программа по строительству жилья. Сумма кредита – 300 тыс. – 30 млн. руб., срок кредитования – 5 – 15 лет. Ставка 12 – 15 годовых. Первый взнос от 30% от стоимости жилья.

Абсолют банк

Предлагается нецелевой кредит «Перспектива». Размер займа 500 тыс. – 15 млн. руб., но не более 70% от залога. Договор действует до 15 лет, ставка от 12,25%.

Дельта кредит

Ипотека на строительство дома при наличии залогового недвижимого объекта. Залогом может быть квартира с отдельной кухней и санузлом. Жилой дом, пригодный для круглогодичного проживания, его часть, таунхаус также может быть залогом. Средства выдаются на срок до 25 лет. Срок рассмотрение заявки до 3 дней, действия решения – до 3 мес. Допускается привлечение до 3 созаемщиков.

Кредит можно погашать раз в 14 дней внося половину от обязательной суммы по ежемесячному платежу.

Центр-инвест банк

Здесь можно также оформить ипотеку на строительство дома. Срок кредитования до 20 лет. Решение принимается за 5 дней.

При просрочке заемщик должен будет оплатить не только проценты, но и пеню, размер которой составляет размер ключевой ставки ЦБ России.

Запсикомбанк

Можно оформить ипотеку на строительство дома. Основное условие для получения кредита – быть клиентом этого банка и иметь положительную историю. Кредит оформляется на срок до 20 лет. Необходим первый взнос от 20%. Размер процентной ставки колеблется в пределах 10,5 – 12%.

Обязателен залог приобретаемого имущества (земли). Допускается наличие поручителей – физических лиц или финансового устойчивого предприятия.

Страхование обязательно. Оно может быть комплексным, в которое входит личное страхование и страхование земельного участка от стихийных бедствий. Возможно выборочное страхование от стихийных бедствий. При втором варианте ставка будет увеличена на 1 пункт. Банк примет решение за 4 дня.

Срок действия принятого решения 3 мес.

Если несвоевременно или неполно погашать кредит, проценты по нему, то нужно будет заплатить пеню в размере 1/366 от ключевой ставки за каждый день просрочки.

СКБ-банк

Здесь можно оформить ипотеку под залог недвижимости. Средства берутся в долг на срок до 10 лет. Минимальный размер займа 500 тыс. На период строительства жилого дома залогом должно выступать имеющееся жилье заемщика. После завершения строительства возможно снятие обременения с залога.

Страхование желательно, так как при отсутствии страховки жизни и здоровья ставка по кредиту будет выше на 2%. Срок рассмотрения заявки до 3 дней.

ТрансКапитал банк

При залоге имеющейся недвижимости (в новостройке, на вторичном рынке) можно оформить кредит на строительство дома со ставкой от 13% годовых. Максимальная сумма 12 000 000 руб., срок кредитования 15 лет.

Стоит отметить, что решение банк принимает быстро, буквально в день обращения.

Альфа банк

Здесь также можно оформить ипотеку при наличии залога – имеющегося жилья. Ставка от 11,69 годовых, срок кредита до 30 лет. Банк примет решение буквально в день обращения за кредитом.

Оформление кредита наличными

Военнослужащие могут оформить нецелевой кредит наличными и направить средства на строительство дома.

Такие кредиты на льготных условиях предоставляют такие банки:

- Сбербанк. Можно оформить займ на сумму до 1 000 000 сроком на 3 мес. Если оформляется кредит на сумму свыше 500 тыс., то необходимо обеспечение – поручительство платежеспособных физических лиц. Процентная ставка с обеспечением 15,5 годовых, без него – 16,5. Стоит отметить, что этот кредит доступен тем, кто участвует в военной ипотеке от Сбербанка.

- Россельхозбанк. Можно оформить кредит на сумму до 2 000 000 со ставкой 12,9 годовых.

- Зенит. Военные могут оформить кредит на сумму до 3 000 000 сроком на 15 лет. Процентная ставка 13,5 – 18,5 годовых.

- Связь-банк. Для военных существует особое предложение 3 млн. руб. на 7 лет со ставкой 14,9 годовых.

Стоит отметить, что такие кредиты не являются целевыми, соответственно деньги можно потратить на строительство дома. По ним, кроме первого варианта, не требуется обеспечение. Нет и комиссии за выдачу кредита.

Требования к заемщикам, как правило, по всем таким программам одинаковые. Военный должен быть постоянно зарегистрирован на территории РФ. При этом регистрация или само подразделение военнослужащего должно быть в регионе нахождения банка. Заемщик также может быть держателем зарплатной карты.

Клиент должен предоставить кроме своего мобильного номера телефона стационарный номер по месту фактического проживания, постоянной регистрации.

Необходимо заполнить заявку и анкету на кредит, предоставить паспорт гражданина России и второй документ, удостоверяющий личность военнослужащего. Это может быть и действующий военный контракт.

Кроме того, необходимо документами подтвердить занятость: предоставить справку с места работы, справку по форме 2НДФЛ или по форме банка, справку с места работы, в которой указаны доходы.

Желательно страхование от несчастных случаев, болезней, от потери работы, так как при его отсутствии увеличивается процентная ставка в среднем на 1,5 пункта от каждого вида страхования.

Льготы

Процентные ставки по кредитам на строительство достаточно велики. Дело в том, что такой вид услуг рискован для банка, поэтому потенциальный риск отражается на процентах.

Сэкономить можно несколькими способами:

- Использовать маткапитал. Если есть участок под ИЖС, на нем планируется постройка дома и проживание семьей, можно средствами сертификата частично погасить ипотеку или оплатить ими первый взнос.

- Региональные субсидии. Они присутствуют в каждом регионе. Размер такой помощи может находиться в пределах 40 – 50% от стоимости жилья. Уточнить о наличии льготных проектов можно в Администрации города или МФЦ.

- В 2018 г. предоставлялись льготы на постройку деревянного дома. Некоторые банки выдают кредит под сниженную ставку от 10%.

Что нужно знать перед тем, как оформить кредит на строительство частного дома

Такой тип кредита является целевым. Иными словами, кредитные средства можно направить лишь на строительство дома. Залогом будет считаться земля, которую необходимо оформить в собственность заемщика. Заемщик в качестве залога может предоставить другое недвижимое имущество.

Также важно иметь разрешительные документы на проведение строительных работ.

Среди документов необходимо предоставить:

- паспорт с отметкой о месте регистрации;

- второй документ для подтверждения личности (ИНН, загранпаспорт, водительские права);

- документы о доходе;

- документы, подтверждающие право собственности на участок.

Заемщик может оформить обычный нецелевой кредит под залог недвижимости и потратить полученные средства на строительство. Также можно оформить ипотеку на строительство под залог недвижимости. Второй вариант сложен в оформлении, но выгоден.

Как получить кредит на строительство под залог земли

Банк оценит имеющуюся землю. Исходя из этого, будет определена максимальная сумма кредита. Оценка, как правило, проводится силами заемщика. Можно самостоятельно найти эксперта по оценке или банк рекомендует обратиться в определенную фирму.

Специалист выедет на место, изучит объект, сделает замеры и составит акт, в котором укажет рыночную стоимость объекта. Она может оказаться на 10 – 15% меньше желаемой. Полгода действует акт об оценке.

Сумма может быть гораздо меньше той, которая необходима для строительства. Если выделенных банком средств не хватит, необходимо заранее обговорить с представителями финансового учреждения ситуацию и найти совместное решение, например, постепенную замену залога. Например, был взят кредит под залог земли. Его хватило только на фундамент и некоторые работы.

На участке появилась постройка. Стоимость такой земли вырастет.

Можно еще раз пригласить оценщика, который вычислит новую стоимость залога. Банк переоформит залог и разницу в цене отдаст заемщику. Так можно делать неоднократно.

Условия кредита

Оформить кредит на строительство с залоговым обеспечением можно во многих банках. При этом необходимо иметь не менее 15% собственных средств от стоимости возведения согласно сметы. Если залог стоит меньше, чем расходы по смете, то банк возьмет с заемщика 15% от оценочной стоимости залога. У гражданина на ежемесячные платежи не должно уходить свыше 50% от доходов. Можно привлечь созаемщиков, доходы которых также будут учитываться.

По итогу сделки вместе с кредитным договором будет подписан документ о наложении обременения на землю. Обременение будет снято после полного погашения кредита.

Какая из существующих программ наиболее выгодна – решать заемщику, так как подходящих предложений достаточно много. При выборе кредита особое внимание следует уделить процентной ставке, сроку займа, дополнительным условиям, связанным со страховкой.

Источник wrema.ru