Планируется ли макрос, который позволил бы убрать коэффициенты в каждой позиции, или заменить – например, вместо 2% заготовительно-складских применить 1,2% и т. п.

Вопрос: Добрый день! Планируется ли макрос, который позволил бы убрать коэффициенты в каждой позиции, или заменить – например, вместо 2% заготовительно-складских применить 1,2% и т. п.

Для того чтобы удалить коэффициенты, введённые в позициях сметы, вы можете воспользоваться операцией «Групповое изменение позиций» (кнопка на панели инструментов на вкладке «Операции»): выбрать диапазон для операции (вся смета, текущий раздел или только выделенные позиции) и далее отметить необходимое действие. А после удаления в позициях сметы неправильных коэффициентов можно добавить вместо них правильные: выделить в смете позиции и перетащить нужный коэффициент из справочника.

Мы используем файлы cookie. Они помогают улучшить ваше взаимодействие с сайтом.

Источник: xn--1-jtbmkgvj7e.xn--p1ai

Урок 43. Списание материалов, выпуск продукции в 1С:Бухгалтерия 3.0

Вопрос № 3. Порядок списания материальных средств

Механизм списания материальных ценностей, пришедших в негодное (предельное) состояние, а также, использованных на нужды воинской части (далее – материальные ценности) и сумм ущерба, причиненного в результате недостачи, повреждения, других действий (бездействия) с материальными ценностями (включая денежные средства) (далее – суммы ущерба) определен в Порядке списания с учета вооружения, военной техники и других материальных средств в Вооруженных Силах Российской Федерации, утвержденном приказом Министра обороны Российской Федерации от 12 сентября 2007 г. № 365-дсп.

Списанию с учета воинских частей подлежат материальные ценности:

выслужившие установленные сроки эксплуатации (выработавшие ресурс), если они по своему состоянию или по причинам экономической нецелесообразности не могут быть отремонтированы (восстановлены) и использованы по назначению, не подлежат дальнейшему хранению;

подвергшиеся радиоактивному загрязнению наружных и (или) внутренних поверхностей, если неоднократным проведением дезактивации невозможно снизить радиоактивное загрязнение до допустимых уровней или дезактивация экономически нецелесообразна;

уничтоженные (поврежденные) в процессе научно-исследовательских, опытно-конструкторских работ, не подлежащие дальнейшему использованию по назначению;

изготовленные по заказу Министерства обороны на предприятиях оборонно-промышленного комплекса, прошедшие испытания в объеме большем, чем приемо-сдаточные, и непригодные для использования по назначению, если они не были реализованы в течение одного года в соответствии с нормативными правовыми актами Российской Федерации и в установленном порядке;

Списание материалов в 1С 8.3 — пошаговая инструкция

находящиеся в районах Российской Федерации и на территории иностранных государств, где отсутствует производственная база для их капитального ремонта и их доставка на ремонтные предприятия экономически нецелесообразна, а дальнейшее использование по назначению невозможно (разборка, уничтожение, утилизация или реализация на местах использования осуществляются по решению начальников главных и центральных управлений Министерства обороны по закрепленной номенклатуре в установленном в Министерстве обороны порядке);

поврежденные при десантировании независимо от их сроков эксплуатации (выработки ресурса) по их фактическому состоянию, если их ремонт (восстановление) невозможен или экономически нецелесообразен;

вооружение, военная техника и другое имущество устаревших типов, не выслужившие установленные сроки эксплуатации (не выработавшие ресурс), признанные нецелесообразными к дальнейшему использованию по назначению и проведению модернизации, снятые с вооружения (эксплуатации, снабжения), если они не были реализованы в течение одного года в соответствии с нормативными правовыми актами Российской Федерации и в установленном порядке (за исключением образцов вооружения, военной техники и других материальных средств, не подлежащих реализации на внутреннем рынке);

жидкое топливо, масла, смазки и специальные жидкости (далее – горючее) до истечения установленных сроков эксплуатации при изменении качественного состояния и переводе в низшие сорта (из одной марки в другую), если по результатам лабораторного контроля (анализа) их качественное состояние не соответствует стандартам (техническим условиям);

естественная убыль материальных ценностей при хранении, транспортировании, приеме и выдаче, переработке, а также безвозвратные потери горючего при зачистке емкостей для хранения горючего (в пределах установленных норм);

шифровальная аппаратура, ее комплектующие элементы, специализированное оборудование до истечения установленных сроков эксплуатации, если по результатам периодического освидетельствования специализированной организацией они не получили сертификат соответствия специальным требованиям;

материальные ценности бессрочного пользования, пришедшие в негодное (предельное) состояние в процессе использования по назначению, хранения при соблюдении установленных правил, если они по своему состоянию или по причинам экономической нецелесообразности не могут быть отремонтированы (восстановлены) и использованы по назначению, не подлежат дальнейшему хранению;

материальные ценности, использованные на нужды воинских частей.

Прямым расходом с учета воинской части списываются следующие материальные запасы, выданные со склада (аптеки) в подразделения воинской части:

материалы (за исключением горючего) для чистки, смазки, хранения вооружения, военной техники и других материальных средств;

тетради, писчая бумага и канцелярские принадлежности;

платки носовые, подворотнички, носки, портянки, перчатки (кроме меховых, кожаных и теплых), чехлы и ленты флотские к фуражкам-бескозыркам, воротники форменные, знаки различия и отличия, фурнитура, расходные материалы, ремонтные материалы для ремонта вещевого имущества, щетки одежные, средства ухода за обувью, средства от моли, веревки, колесная и амуничная мазь;

электрические лампочки, заряды к огнетушителям;

лекарственные и иммунобиологические препараты; средства для дезинфекции, дезинсекции, дератизации; реактивы, химикаты; перевязочный материал, шовный материал, лейкопластыри, врачебные предметы расходные, лабораторная посуда, аптечные предметы расходные (за исключением наркотических лекарственных средств и психотропных веществ, лекарственных средств и изделий медицинского назначения, подлежащих предметно-количественному учету в подразделениях. Перечень материальных запасов, подлежащих предметно-количественному учету, разрабатывается Главным военно-медицинским управлением Министерства обороны и утверждается Министром обороны Российской Федерации);

вскрыватели упаковки и консервов, спички ветроустойчивые, сухое горючее, индивидуальные средства разогрева, средства обеззараживания воды, салфетки гигиенические, полученные от разукомплектования рационов питания; одноразовая посуда, салфетки бумажные, моющие и чистящие средства для мытья столовой и кухонной посуды.

Списанию прямым расходом не подлежат материальные запасы, выданные для изготовления продукции или составления смесей, выполнения работ по ремонту зданий, сооружений.

Недостающие материальные ценности, в том числе недостачи, выявленные при приеме материальных ценностей, превышающие нормы естественной убыли, независимо от их назначения, источников поступления и способов приобретения списываются с учета воинской части на основании приказа командира воинской части.

Сумма ущерба, указанная в приказе командира воинской части, заносится в соответствующие регистры бюджетного учета.

Ущерб, причиненный государству по вине должностных и других лиц, подлежит возмещению за счет виновных лиц в соответствии с законодательством Российской Федерации.

Сумма ущерба, которая не может быть возмещена за счет виновных лиц, списывается с учета воинской части за счет федерального бюджета по акту о списании ущерба, причиненного недостачей материальных ценностей, нематериальных активов и иного имущества (далее – акт о списании ущерба).

Списание с учета сумм ущерба за счет федерального бюджета производится:

а) когда ущерб причинен и отсутствуют основания для привлечения в установленном порядке к материальной ответственности должностных и других лиц, в случаях если:

недостача или повреждение материальных ценностей явились следствием стихийных бедствий, военных действий, диверсий, террористических актов, массовых беспорядков, погромов, поджогов, действий незаконных вооруженных формирований, пожаров, катастроф или аварий, в том числе и при ликвидации их последствий;

материальные ценности утрачены, уничтожены или повреждены по приказам соответствующих командиров (начальников) в целях предотвращения захвата их противником или в целях предупреждения (ликвидации) заразных и инфекционных заболеваний;

ущерб, причиненный уничтожением или повреждением материальных ценностей, был допущен в ходе проведения испытаний, научно-исследовательских или опытно-конструкторских работ и учений;

б) когда ущерб причинен по вине должностных и других лиц, в случаях если:

сумма ущерба превышает сумму, подлежащую взысканию с виновного лица в административном порядке или определенную судебными органами;

чья-либо вина в причинении ущерба не установлена в ходе проведенного административного расследования либо не доказана органами следствия, дознания и (или) в судебном порядке (за исключением случаев, указанных в абзаце втором подпункта «а» настоящего пункта);

судебный орган отказал в иске, а в случае несогласия истца с отказом, – после рассмотрения его жалобы судебным органом вышестоящей инстанции и оставления в силе решения судебного органа первой инстанции;

виновные в причинении ущерба лица, подлежащие привлечению в качестве обвиняемых, не установлены, либо они скрылись от следствия и суда, или их местопребывание неизвестно по иным причинам. В этих случаях оформление акта о списании ущерба производится после вынесения постановления о приостановлении предварительного следствия или определения судебного органа о приостановлении производства по делу. После установления или розыска виновных лиц и привлечения их к ответственности к ним предъявляется иск;

возмещение сумм ущерба за счет виновных лиц невозможно после использования всех предусмотренных законодательством Российской Федерации мер по их взысканию (за исключением случаев, когда установление судом несостоятельности должника экономически нецелесообразно).

Акт о списании с учета воинских частей материальных ценностей оформляется:

а) в двух экземплярах, если он подлежит утверждению командиром воинской части, в которой материальные ценности числятся в учете. При этом первый экземпляр утвержденного акта о списании с прилагаемыми к нему служебными документами передается в финансовый орган воинской части, второй экземпляр – материально ответственному лицу;

б) в трех экземплярах, если он подлежит утверждению должностным лицом, не являющимся командиром воинской части, в которой списываемые материальные ценности числятся в учете, и имеющем на это право (далее – вышестоящее должностное лицо). При этом первый и второй экземпляры утвержденного акта о списании возвращаются в воинскую часть * , третий экземпляр утвержденного акта о списании с прилагаемыми к нему служебными документами, хранится в делах соответствующего органа материально-технического обеспечения, подчиненного вышестоящему должностному лицу, утвердившему акт о списании.

Акт о списании ущерба оформляется:

в одном экземпляре, если он подлежит утверждению командиром воинской части;

в двух экземплярах, если он подлежит утверждению вышестоящим должностным лицом. Первый экземпляр утвержденного акта о списании ущерба возвращается в воинскую часть, второй экземпляр утвержденного акта на списание с прилагаемыми к нему служебными документами хранится в делах финансового органа военного управления вышестоящего должностного лица, а там, где они по штату не предусмотрены, – в делах структурного подразделения органа военного управления вышестоящего должностного лица, определяемого данным должностным лицом.

Кроме того, во всех случаях копии утвержденного акта о списании направляются воинской частью в довольствующие органы материально-технического обеспечения, в которых воинская часть состоит на обеспечении, в соответствии с номенклатурой списанных материальных ценностей.

Акт о списании перед утверждением в обязательном порядке должен пройти:

финансовую экспертизу – на предмет правильности оформления акта о списании и прилагаемых к нему служебных документов, правильности определения первоначальной и остаточной стоимости;

правовую экспертизу – на предмет правильности определения основания для списания материальных ценностей и сумм ущерба, а также соответствия прав должностного лица по утверждению акта о списании.

Для уяснения степени усвоения пройденного материала рекомендуется опросить по третьему учебному вопросу 2-3 курсантов.

Рекомендуемые вопросы:

1. Какой документ регламентирует списание материальных ценностей и сумм ущерба?

2. В скольких экземплярах оформляются акты о списании материальных ценностей и сумм ущерба?

Ответы:

1. Механизм списания материальных ценностей и сумм ущерба определен в Порядке списания с учета вооружения, военной техники и других материальных средств в Вооруженных Силах Российской Федерации, утвержденном приказом Министра обороны Российской Федерации от 12 сентября 2007 г. № 365-дсп.

2. Акт о списании с учета воинских частей материальных ценностей оформляется:

а) в двух экземплярах, если он подлежит утверждению командиром воинской части, в которой материальные ценности числятся в учете.

б) в трех экземплярах, если он подлежит утверждению должностным лицом, не являющимся командиром воинской части, в которой списываемые материальные ценности числятся в учете, и имеющем на это право.

Акт о списании ущерба оформляется:

в одном экземпляре, если он подлежит утверждению командиром воинской части;

в двух экземплярах, если он подлежит утверждению вышестоящим должностным лицом.

Вывод:И так мы с вами уяснилимеханизм списания материальных ценностей, пришедших в негодное (предельное) состояние, а также, использованных на нужды воинской части и сумм ущерба, причиненного в результате недостачи, повреждения, других действий (бездействия) с материальными ценностями (включая денежные средства). Знание материала данного учебного вопроса поможет вам в решении вопросов о списании материальных ценностей и сумм ущерба.

Источник: mydocx.ru

Учет испорченного товара в розничном магазине и варианты его списания

В розничной торговле списание товаров является часто выполняемой процедурой. Виной тому может быть элементарный брак, порча вследствие истечения срока годности, воровство и прочие причины. И если задача руководителя – найти виновного в убытках, то задача бухгалтера – правильно отразить списание товаров в бухгалтерском учете.

Процедура списания товаров в бухгалтерском учете

Каждая бухгалтерская проводка должна производиться в программе на основании первичных документов или их производных. Не является исключением и процедура списания или уценки товаров. Она начинается с проведения инвентаризации и заканчивается распределением стоимости продукции на соответствующие статьи затрат.

Документирование факта порчи, брака, недостачи

Вне зависимости от способа выявления испорченного товара, для отражения данного факта в бухгалтерском учете нужно провести инвентаризацию. Исключением является выявление брака на этапе приемки продукции. В таком случае составляется акт несоответствия товара, и продукция возвращается поставщику. Если порча была обнаружена во время плановой инвентаризации, то проводить её повторно не требуется.

Проводить инвентаризацию можно с использованием следующих типовых форм:

- унифицированная инвентаризационная опись продукции;

- унифицированный акт инвентаризации ТМЦ;

- унифицированная инвентаризационная опись продукции, принятой для хранения;

- акт инвентаризации находящихся в пути ТМЦ.

Результаты проведенной инвентаризации должны оформляться следующими документами:

- ведомостью учета результатов инвентаризации;

- сличительной ведомостью.

Перечисленные документы были утверждены приказами Госкомстата № 88 от 18.08.1998 года и № 26 от 27 марта 2000 года. Сейчас они носят рекомендательный характер и могут изменяться субъектами хозяйствования на свое усмотрение. При наличии программы для учета товаров актуальные инвентаризационные документы будут сформированы автоматически, что значительно облегчит работу бухгалтера.

Списать или уценить?

Если в результате инвентаризации был выявлен недостаток продукции или товар пришел в полную негодность, то ущерб можно только списать.

При выявлении испорченного товара возможно два варианта действий:

Для документальной фиксации этих действий необходимо приказом по предприятию оформить комиссию в составе:

- материально-ответственного работника;

- представителя СЭС (при необходимости);

- заведующего магазином, отделом.

Решение комиссии о списании или оценки оформляется актом по форме:

- ТОРГ-15 при ломе, бое, порче продукции;

- ТОРГ-16 при списании продукции без возможности её дальнейшего использования.

В ряде отраслей торговли, например в аптеках, могут использоваться другие формы документов для списания товаров в бухгалтерском учете. Описанные акты составляются в 3 экземплярах: один остается у МОЛ, второй – в бухгалтерии, третий – на складе или в отделе, где был выявлен испорченный товар.

Инвентаризационный акт, оформляемый согласно унифицированной форме ИНВ-4

Программы для учета товаров, например ЕКАМ, позволяют создавать документы о списании автоматически и с минимумом временных затрат. Приложения могут полностью автоматизировать розничную торговлю, обеспечив предпринимателя удобными инструментами для роста прибыльности бизнеса.

Списание и на налог на прибыль

Далеко не каждую порчу продукции можно отнести на убытки и учесть в налоге на прибыль. Способ учета списания товаров в бухгалтерском учете зависит от двух факторов:

- вида потерь: порча или недостача;

- причин возникновения потерь (халатность работников, естественная убыль, стихия и прочие).

В силу сложности контроля проверяющими органами судьбы испорченной продукции, возникает возможность для махинаций со стороны предпринимателей. Этот фактор стал определяющим при формировании политики отражения списаний в налоговом учете.

На какие расходы списывать испорченный товар

Существует несколько статей расходов, на которые можно отнести списание в зависимости от его причин. Причем эти правила регулируются в основном не прямыми законодательными нормами, а разъяснениями ФНС и Минфина.

Ниже приведены такие рекомендации.

- При истечении срока годности продукции и совершении всех формальных процедур по документальной фиксации процесса утилизации можно отнести затраты на прочие расходы.

- Если порча продукции произошла по вине работника, то расходы относятся к внереализационным. Датой учета затрат на расходы будет считаться или момент подписания работником соглашения о компенсации ущерба, или дата решения суда о признании его виновным.

- Если порча товара произошла из-за форс-мажора или стихии, то расходы относят к внереализационным, а подтверждают их протоколом осмотра с МЧС, справкой с ТПП или другим документом.

- Естественная убыль количества товара списывается на материальные расходы согласно письму Минфина № 03-03-06/1/38849 от 06.07.2015 года.

Нормы бухгалтерского учета списаний товаров могут быстро поменяться с очередным письмом Минфина, поэтому следует периодически проверять наличие законодательных изменений в этой сфере.

Уменьшение налогооблагаемой прибыли за счет списания

Предприятия и магазины могут уменьшать налогооблагаемую прибыль на сумму расходов от порчи товаров лишь в следующих случаях:

- Процедура утилизации конкретного типа просроченной продукции четко описана законодательством.

- Предприятие может подтвердить факт уничтожения списанных товаров в соответствии с законодательной процедурой.

- Оформлены рекомендованные документы: акты возврата товаров покупателями, акты уничтожения продукции, акты инвентаризации и прочие, упомянутые в письме Минфина от 24.12.2014 № 03-03-06/1/66948.

При соблюдении этих трех условий предприниматель имеет право уменьшить налогооблагаемую прибыль на сумму списанных товаров. Проще всех бизнесменам, работающим на ЕНВД и патенте. Они могут списывать продукцию и учитывать это событие, не беря в расчет вышеописанные сложные бухгалтерские процедуры.

Сейчас имеются требования по уничтожению следующих категорий товаров с истекшим сроком годности:

- средства гигиены рта;

- парфюмерия;

- пищевые продукты;

- косметическая продукция;

- табачная продукция;

- лекарственные препараты.

НДС после списания товаров восстанавливать не стоит, потому что согласно рекомендациям ФНС и судебной практике, такое действие не имеет оснований в действующем законодательстве. И если расходы от списания небольшие, а подтверждающие это документы спорные, то лучше не учитывать их в налоге на прибыль.

Рекомендуемые проводки при списании

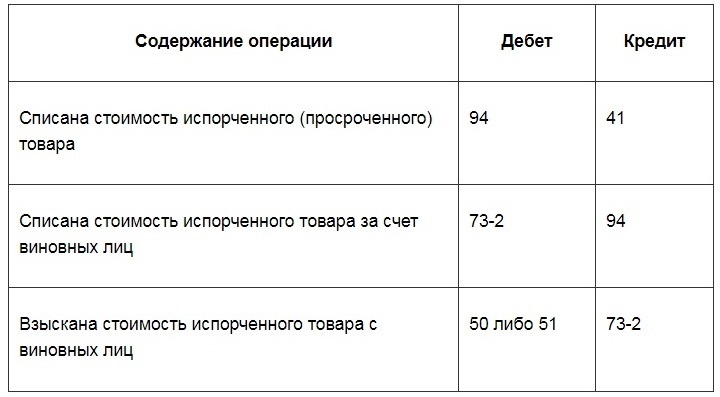

Эксперты давно определили оптимальные бухгалтерские проводки при учете испорченного товара. В различных ситуациях они могут отличаться в деталях, но первоначальное списание всегда проводится по дебету счета 94. Далее приведены примеры проводок для наиболее часто встречающихся ситуаций.

Отражено списание товаров в бухучете в результате халатности МОЛ:

Отражено списание товаров в бухучете в результате истечения срока годности из-за отсутствия спроса:

Отражено списание товаров в бухучете в результате их естественной убыли:

Списание товаров в бухучете в результате порчи от неизвестных причин:

Приведенные проводки являются рекомендательными и могут быть изменены, в зависимости от конкретных обстоятельств.

Таким образом, при отражении списания товаров в бухгалтерском учете необходимо балансировать между выгодами для предприятия и санкциями от ФНС. Лучше лишний раз проконсультироваться в сложной ситуации у экспертов, чем потом платить доначисленные штрафы и налоги.

- Онлайн-касса для интернет-магазинов

- Онлайн-касса для Шоурума и ПВЗ

- Онлайн-касса для курьеров и выездной торговли

- Автоматизация кафе, кофеен и ресторанов быстрого питания

- Онлайн-касса для страховых агентов

- Онлайн-касса для такси и таксопарков

- Контакты

- Доставка и оплата оборудования

- Конфиденциальность данных

- Лицензионный договор

- Условия возврата и приемки оборудования

- Наши партнеры

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Источник: www.ekam.ru