Как продать квартиру в ипотеке в 2022 году? Из статьи вы узнаете пошаговую инструкцию продажи, полный список документов, риски и действия продавца, как платить налог при продаже квартиры в ипотеке.

Налог с продажи квартиры: кто может не платить НДФЛ при продаже недвижимости

Законодательство обязывает граждан платить налог с дохода от любого проданного объекта недвижимости. Это касается и граждан пенсионного возраста. Всегда ли продажа недвижимости облагается налогом, как правильно рассчитать НДФЛ и уплатить — расскажем в статье.

Правила уплаты налога при продаже квартиры

При продаже имущества владелец получает доход, а значит обязуется заплатить НДФЛ — 13%. Если объект недвижимости находился в собственности в течение минимального срока пользования или более, владелец освобождается от уплаты налога.

Минимальный срок владения квартирой

Минимальный срок владения — это определенный срок, после которого владелец имеет право продать имущество без уплаты подоходного налога и заполнения декларации. Даже если на сделке удастся заработать миллион рублей (любую сумму), государство не предъявит претензий.

Срок владения квартирой начинает исчисляться с момента регистрации права собственности в Росреестре. Для унаследованных квартир — с момента смерти наследодателя. А для квартир, полученных по программе реновации, срок будет считаться со времени регистрации предыдущей квартирой.

Если недвижимость реализуется раньше окончания минимального периода, то собственник должен предоставить налоговой отчет, даже если воспользовался льготами и НДФЛ равен нулю.

Изменения в 2020 году

В 2020 году для некоторой недвижимости, которую можно продать без налога, минимальный срок владения сократили с пяти до трех лет. Это имеет отношение к квартирам:

- купленным до 1 января 2016 года;

- унаследованным;

- приватизированным;

- подаренным близким родственником;

- единственным в собственности (т.е. других квартир у владельца нет).

В остальных ситуациях минимальный срок владения 5 лет.

Расчет налога с продажи квартиры

Налог от продажи квартиры рассчитывается следующим образом:

- Нужно понять, с какой суммы будет взиматься налог. Определяется кадастровая стоимость квартиры (ее можно посмотреть на сайте Росреестра) и эта сумма умножается на коэффициент 0.7.

- Сравнить официальную стоимость с той, которая прописана в договоре с покупателем. Налог платится с наибольшей суммы.

- Использовать вычеты, если собственник имеет на них право.

- От оставшейся суммы вычесть 13% — это и есть налог с продажи квартиры, который будет перечислен в казну государства.

Пример расчета

Предположим, собственник продавал квартиру в 2018 году за 2 600 000 рублей. Кадастровая стоимость недвижимости равняется 4 000 000 рублей на период 1 января того же года. Налоговая служба возьмет ее в расчет и умножит на 0,7. Получится 2 млн 800 тыс. Этот показатель превышает сумму, указанную в договоре, значит НДФЛ будет рассчитываться с этой суммы. Затем 2 800 000 умножаем на 13%, сумма налога составит 364 000 рублей.

Как продать квартиру без уплаты налога

Закон разрешает продать квартиру без уплаты налога в случаях, если:

- это единственное жилье и оно находится в собственности не менее трех лет;

- недвижимость была приватизирована более трех лет назад;

- квартира была получена по наследству или подарена родственниками, срок владения которой не менее трех лет;

- недвижимость куплена после 1 января 2016 года, срок владения которой 5 лет.

В остальных случаях требуется заплатить налог 13%.

Продажа квартиры без уплаты налога в отдельных случаях

Рассмотрим подробнее, надо ли и как уплачивать налог в частных случаях.

Налог от продажи квартиры в общей долевой собственности

Уплаты НДФЛ можно избежать, если продавать квартиру по долям. Например, два собственника поровну владеют квартирой. Они вправе продать ее не по общему договору купли-продажи, а по отдельным. Тогда каждый может использовать имущественный вычет, который перекроет стоимость доли.

Налог с продажи недвижимости по «переуступке»

Дольщик, который покупает жилье в недостроенном доме, вправе не дожидаться окончания работ и реализовать недвижимость при необходимости. Тогда это будет сделка по переуступке прав. Один дольщик в договоре будет заменен другим.

Подоходный налог с продажи квартиры по ДУ такой же — 13%. Применяется он только к разнице суммы между изначальной стоимости жилья (по ДДУ) и по переуступке. К примеру, если у застройщика приобрели дом за 3 миллиона рублей, а позже решили продать за 3,5 млн, то НДФЛ отсчитывается только с 500 тысяч рублей наценки. А если продать его по той же цене, что и купили или ниже, налог платить не нужно.

Налог при продаже подаренной квартиры или полученной по наследству

При продаже подаренной или унаследованной квартиры придется учитывать минимальный срок владения — только после него налог с продажи квартиры не будет исчисляться. Правила следующие:

- для недвижимости, полученной по дарственной от близкого родственника, члена семьи или по наследству срок составляет 3 года;

- начиная с 1 января 2020 года, если квартира — единственные жилье, то период владения сокращается до 3 лет;

- если недвижимость была подарена посторонним лицом, чтобы избежать уплаты налога придется подождать 5 лет.

Если собственник не готов столько ждать, то НДФЛ при продаже квартиры придется уплатить, а для уменьшения налоговой базы воспользоваться вычетами.

Как уменьшить налог при продаже квартиры

Собственники, которые владеют квартирой меньше минимального срока, могут сэкономить на налоговых выплатах. Для этого есть несколько возможностей.

Имущественный вычет в размере 1 млн рублей

Владелец может рассчитывать на максимальную сумму налогового вычета в 1 000 000 рублей при продаже квартиры или доли. Для другого имущества (автомобили, гаражи) предусматривается ограничение в 250 000 рублей.

Например, квартира была куплена за 5 миллионов рублей, а продана за 5,5. Вычет будет выглядеть таким образом:

5 500 000 – 1 000 000 = 4 500 000.

НДФЛ: 4 500 000*13% = 585 000 рублей.

Уменьшение налога на расходы при приобретении

Вместо оформления вычета продавец имеет право снизить размер дохода на сумму расходов. Для этого учитываются реальные (подтверждается документально) расходы, напрямую связанные с покупкой. В некоторых ситуациях это решение выгоднее, чем оформление вычета.

Например, владелец продал дом за 5 миллионов (купил за 4,5 млн). Расчет налога с продажи будет выглядеть так:

5 000 000 – 4 500 000 = 500 000.

НДФЛ: 500 000 * 13% = 65 000.

Получение вычета в 260 000 рублей при покупке другого жилья

Если сначала была продана одна квартира, а затем куплена другая (в течение одного года), то налоговая база рассчитывается с каждого объекта. Потому что это две разные сделки со стороны налогообложения. Владельцу придется перечислить НДФЛ с реализации одной недвижимости, а затем можно оформить вычет со второй.

Так по закону можно 1 раз в жизни получить не более 260 тысяч рублей (13% от стоимости купленной квартиры, но с суммы не более 2 млн рублей). Условие для этого вычета: обе сделки должны быть заключены в течение одного календарного года (с 1 января по 31 декабря).

Стоит ли использовать занижение цены в договоре купли-продажи квартиры

Для покупателя выгоднее, чтобы в договоре числилась реальная цена — тогда его права будут защищены.

Обход налогов — это нарушение закона. Контрольные органы в последнее время ужесточили борьбу с договорами, в которых прописывается заниженная цена на недвижимость. По статистике каждый второй договор купли-продажи недвижимости в столице оформляется с не соответствующей реальности ценой, а в Санкт-Петербурге каждая третья сделка сопровождается «теневой бухгалтерией». Это делается с целью снижения налогооблагаемой базы.

Риэлторы часто советуют воспользоваться уловкой: в договоре прописать более низкую стоимость на жилье, а на остальную оговоренную сумму запросить с владельца расписку. Не рекомендуется связываться с любыми схемами обхода налогов. Так покупатель становится беззащитным со стороны закона.

Как правильно заплатить налог при продаже квартиры

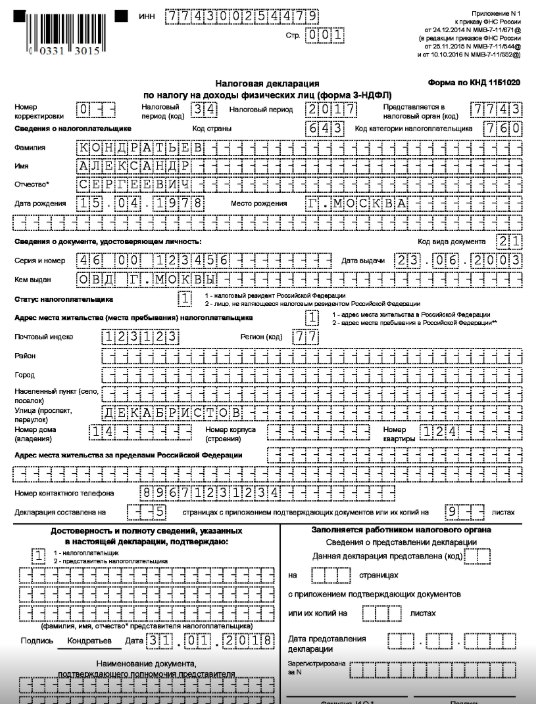

Если вы решили не ждать минимального периода владения и продать квартиру, то нужно составить декларацию. Сделать это можно на сайте ФНС или через личный кабинет портала госуслуг.

Правила заполнения декларации

Декларацию необходимо заполнить по форме 3-НДФЛ, действующей в 2020 году, она включает:

- титульный лист (данные о плательщике: ФИО, ИНН, дата рождения и др.);

- раздел 1 (данные КБК, ОКТМО и сумма налога);

- раздел 2 (расчет налога);

- приложение 1 (доходы);

- приложение 6 (вычеты);

- расчет к приложению 1.

Подробнее о том, как заполнить декларацию, — в образце.

Документы, прилагаемые к декларации

К декларации прикрепляются документы:

- паспорт;

- договор купли-продажи;

- ИНН;

- платежные документы, подтверждающие понесенные расходы;

- документы, подтверждающие передачу денег за квартиру;

- в отдельных случаях — дарственная или свидетельство о наследовании.

Документы передают в налоговую службу, придя лично в отделение, отправляют по почте (с описью вложения) или в электронном виде через Единый портал государственных услуг (с электронной подписью).

Сроки подачи декларации и уплаты налога

Декларацию необходимо подать в ИФНС не позже 30 апреля следующего года после продажи недвижимости. Если конечная дата — это выходной, то в расчет берется ближайший рабочий день.

Рассчитанный налог с продажи квартиры нужно перевести в госбюджет до 15 июля после подачи декларации. Реквизиты счета предоставляют в отделении ИФНС.

За игнорирования сроков уплаты налога полагается штраф до 20% от неуплаченной суммы. Если из-за личных обстоятельств нет возможности уплатить в срок, можно обратиться в ФНС и написать заявление о рассрочке.

Заключение

Есть два минимальных срока владения квартирой — 3 или 5 лет. После этого срока владелец имеет право продать недвижимость без уплаты НДФЛ. Если нет возможности ждать, можно воспользоваться уменьшением дохода на сумму расходов или налоговым вычетом. В большинстве случаев требуется подать декларацию в ИФНС — независимо от того, получена ли прибыль от сделки или нет.

Как продать квартиру в новостройке без уплаты НДФЛ? Письмо Министерства финансов РФ №03-04-05/46950 от 15.06.2021. 17.09.2021. При продаже имущества нужно заплатить НДФЛ и отчитаться о полученном доходе в свою ИФНС. Без налога можно продать имущество, но нужно, чтобы имущество было в собственности пять лет. Что делать, если проданное имущество было в собственности менее трех лет? Об этом разъясняет Минфин России в письме от 15.06.2021 № 03-04-05/46950. … Чтобы не платить налог или заплатить меньше, то при продаже можно применить имущественный вычет по НДФЛ. Так, доход от продажи квартиры можно уменьшить на размер имущественного налогового вычета (ст. 220 НК РФ). Есть два варианта

Как продать квартиру в ипотеке

Можно ли продать квартиру в ипотеке? С подобным вопросом сталкивается, пожалуй, каждый третий заемщик, по финансовым или личным причинам решивший избавиться от жилплощади. Спешим расставить все точки над i: в соответствии с законодательством ограничений нет, при условии, что купля-продажа осуществляется с соблюдением норм права. Однако банковские организации неохотно одобряют подобные сделки. В материале рассказываем, реально ли продать ипотечную квартиру быстро и без рисков, как происходит процесс, что для него необходимо и в чем выгода.

Содержание

Какие существуют варианты продажи

Продажу квартиры в ипотеке можно провести со снятием обременения или вместе с долговыми обязательствами. Предпочтительный вариант зависит исключительно от финансового положения заемщика и того, насколько срочно требуется продать недвижимость. Рассмотрим подробнее особенности способов купли-продажи жилплощади по ипотечному кредиту.

Досрочное погашение задолженности

Данный способ распространен у владельцев жилья, которые, например, стали банкротами, столкнувшись с финансовыми трудностями, или в случае, если один из супругов умер, и семья теперь не может выполнять долговые обязательства. Вариант предполагает, что заемщик самостоятельно или с помощью риэлтора нашел покупателя, готового выплатить сумму долга по предварительному договору купли-продажи квартиры, находящейся в ипотеке. В этом случае сделка выполняется по следующей схеме:

Получение разрешения банка на продажу недвижимости и определение остатка задолженности. Подать запрос клиент кредитной организации может дистанционно.

Подготовка предварительного договора купли-продажи (ДКП) и подписание у нотариуса (в соглашении необходимо указать, что покупатель вносит задаток, который будет направлен на погашение займа).

Внесение покупателем на эскроу-счет средств, которые будут там храниться до исполнения второй стороной обязательств.

Выписка граждан, зарегистрированных в квартире, купленной в ипотеку, включая собственника и детей. (Несовершеннолетние в обязательном порядке должны быть прописаны в жилье с идентичными условиями проживания или лучше).

Выдача задатка, равного сумме непогашенного долга, погашение займа и снятие обременения с объекта.

Подписание договора купли-продажи, в котором будет указано, что права собственности переходят другому лицу.

Получение оставшейся суммы.

Достоинством этого способа является простота, прозрачность и оперативность всех этапов сделки. Однако следует учитывать нюанс: если при продаже недвижимости в ипотеке после передачи задатка, но до заключения ДКП с продавцом что-либо случится, вернуть вложенные средства будет проблематично (чаще проблема решается через суд).

Продажа квартиры с закрытием во время сделки

В этом случае в качестве получателя задатка выступает кредитная организация. Сделка осуществляется продавцом с оформлением банковских депозитарных ячеек. К процедуре рекомендуется привлечь профессионального риелтора. Выполняется она в пять этапов:

Получение согласия кредитора на продажу залога и определение величины долга.

Размещение покупателем денежных средств в депозитарные ячейки (в одну — остаток задолженности продавца, в другую — оставшуюся сумму стоимости недвижимости).

Составление договора и регистрация в Росреестре (после переоформления прав собственности деньги из первой ячейки перечисляются банку и залоговое обязательство переходит к покупателю).

Выдача закладной и выписки из ЕГРН.

Получение продавцом остатка средств за жилплощадь.

Наиболее распространенный альтернативный способ, который предпочитают те, кто планирует продать квартиру в ипотеке и купить другую. Во время двойной сделки банк выступает гарантом безопасности, а это значит, что все стороны защищены.

Продажа недвижимости вместе с ипотечным долгом

Эта схема продажи недвижимости в ипотеке встречается реже, чем предыдущие и подходит для покупателей, которые не имеют полной суммы для покупки жилья и планируют оформление займа. Суть способа заключается в том, что вместе с объектом переходят и обязательства прежнего заемщика по ипотечному кредиту. Условия кредитования сохраняются. Пошаговая инструкция по проведению процедуры выглядит следующим образом:

Извещение кредитора путем написания заявления о намерении продажи.

Поиск покупателей, готовых купить квартиру с ипотекой и внести первоначальный взнос не менее, чем остаток не выплаченного кредита.

Составление и нотариальное заверение договора задатка с указанием банка, где в дальнейшем будет выполнено кредитование.

Внесение новым заемщиком первоначального взноса для оплаты остатка ипотечной задолженности продавца.

Снятие обременения с объекта Росреестре.

Передача собранного пакета документов в банк.

Подписание договора купли-продажи, регистрация пава собственности и выплата продавцу оставшейся суммы.

Достоинствами данной схемы продажи квартиры через ипотеку является минимальный риск при заключении сделки, поскольку в ней принимает участие кредитор. Кроме того, у покупателя есть возможность приобрести жилье по цене ниже рыночной. Дополнительно новый заемщик может воспользоваться государственной помощью и использовать для погашения займа положенные ему субсидии. Узнать о полагающейся господдержке можно на сайте Госуслуг или связавшись с кредитным менеджером банковской организации.

Переуступка права требования долга по ипотеке

Способ предполагает переоформление ипотечного договора на покупателя с переходом права собственности на недвижимость. Такая практика часто применяется при разводе супругов, купивших совместно жилье, или при перепродаже жилплощади родственнику, будь то мама, отец или брат. Перекредитование осуществляется в рамках одной банковской организации. Это позволяет не проводить оценку и не собирать повторно документы, так как вся необходимая документация уже имеется у кредитора.

При продаже квартиры по переуступке в ипотеку у покупателя должна быть денежная сумма, равная стоимости жилья за вычетом остатка задолженности по кредиту. Важно понимать, что банк тщательно оценивает нового заемщика, поэтому при несоответствии требованиям может отказать в предоставлении займа. При положительном решении заключается договор цессии и купли-продажи.

Список документов

Для продажи квартиры в ипотеке продавцу потребуется предоставить в банк необходимые документы. В зависимости от выбранного варианта пакет может включать в себя:

паспорта владельцев жилья (для несовершеннолетних свидетельства о рождении, для иностранцев — обоснование нахождения на территории РФ);

выписку из ЕГРН о наличии права собственности;

справку об отсутствии задолженности по коммунальным платежам (можно взять в управляющей компании или ТСЖ);

разрешение органов опеки, если несовершеннолетние дети имеют доли в ипотечной квартире;

отчет об оценке объекта.

Покупатель предоставляет полную документацию с декларацией о доходах, справкой о трудоустройстве, составе семьи, наличии открытых кредитных договоров только в том случае, если планируется переоформление недвижимости вместе с ипотечным долгом.

При необходимости банк может запросить перечень дополнительных документов для продажи, например, при оформлении семейной, сельской или дальневосточной ипотеки, а также если покупателю полагаются социальные выплаты от государства. Поэтому рекомендуется заранее уточнить подробный список у кредитного менеджера.

Договор купли-продажи квартиры по ипотеке

Типовой договор купли-продажи квартиры, студии, апартаментов, дома или его части с земельным участком в ипотеку заключается в письменной форме. В зависимости от выбранной схемы сделки он может быть подписан:

в двустороннем порядке продавцом и покупателем (одобрение банка на отчуждение предмета залога оформляется отдельно);

бывшим и новым собственниками и кредитором.

Трехсторонний договор купли-продажи недвижимости с ипотекой актуален, например, в случаях, когда деньги перечисляются не напрямую продавцу, а через аккредитив банку. При этом подписание соглашения может стать обязательным условием согласия кредитора на сделку. Важно заранее прояснить, в какой срок после проверки документов банк переводит средства и какие условия использования денег для продавца после раскрытия аккредитива.

Проект договора купли-продажи квартиры на первичном или вторичном рынке включает в себя следующую информацию:

описание продаваемой недвижимости;

наличие обременения и порядок его снятия;

условия расчета за покупку (продавцу задатком и основной частью, через аккредитив (счет) банку или иным способом);

Образец предварительного договора купли-продажи квартиры в новостройке от застройщика (готовой или в рамках ДДУ) или во «вторичке», комнаты, дачи, дома или его половины с землей, находящихся в ипотеке, можно запросить у кредитного менеджера.

Через сколько можно продать квартиру в ипотеке

Возможность продажи ипотечной квартиры не ограничена по времени. То есть провести ее можно в течение первых месяцев после оформления кредитного договора. Главное условие — предварительное оповещение кредитора о намерении продать жилплощадь и получение его согласия на проведение перепродажи объекта. Банковские организации считают подобные сделки рискованными, поэтому требуют досрочного погашения кредита или переоформления обязательств на другого заемщика. Кроме того, объект не должен иметь неузаконенных перепланировок. Допускается проведение неотделимых улучшений помещений в виде ремонта. В противном случае свободное несогласованное изменение жилплощади, например, с переносом стен и объединением комнаты с лоджией, грозит не только отказом кредитора, но и применением административного наказания.

Главная сложность для продавца заключается в возможности найти человека, готового приобрести недвижимость с обременением. Продажа квартиры в ипотеке с переоформлением закладной может занимать по времени до нескольких недель, что дольше, чем стандартное получение кредита. Этот факт зачастую отпугивает потенциальных покупателей.

Налог с продажи квартиры в ипотеке

Как и любая сделка, связанная с имуществом, продажа квартиры в ипотеке предполагает необходимость уплаты НДФЛ 13% с дохода на стандартных условиях. Чтобы рассчитать выплату, следует воспользоваться следующей формулой:

налог = (доходы от продажи объекта за вычетом суммы на его покупку) *13%.

Данная формула расчета подходит, если цена недвижимости выше кадастровой стоимости на 70%. Все расходы при подсчете налога должны быть подтверждены документально, для чего можно предъявить в ФНС копию ипотечного договора. Если сумма продажи менее 70% от кадастровой цены, расчет следует производить по формуле:

налог = (стоимость, указанная в кадастре * 0,7 – 1 млн руб.) *13%.

При отсутствии документов, подтверждающих расходы на недвижимость, заемщик может воспользоваться налоговым вычетом в размере 1 млн рублей. В этом случае нередко собственник может не оплачивать налоговые проценты.

Риски для продавца ипотечной квартиры

Сделка купли-продажи квартиры, находящейся в ипотеке, рискованна для обеих сторон. Эти риски рекомендуется оценивать заранее на этапе принятия решения. В чем опасность для продавца? В первую очередь в сложности поиска покупателей. Как показывает практика, количество людей, готовых согласиться на подобную сделку, невелико, в особенности если дом недостроенный или есть много собственников. Результатом этого становится стремление граждан купить жилплощадь дешево и, как следствие, занижение продавцом стоимости объекта.

Также есть риск, что процедура продажи квартиры в ипотеке может растянуться на длительный срок. И в течение этого времени придется вносить ежемесячные платежи. Кроме того, нередки случаи, когда заемщик, планируя продать недвижимость как можно быстрее, не откладывает средства для регулярных взносов и «зарабатывает» просрочки. Несоблюдение условий договора — частая причина прекращения ипотеки и выставления банком предмета залога на торги, чтобы покрыть задолженность клиента.

Риски для покупателя

Участвуя в покупке готовой или строящейся квартиры, находящейся в ипотеке, покупатель рискует не меньше продавца. В первую очередь опасность связано, как отмечалось, с возможным длительным оформлением сделки. Сначала банк закрывает задолженность и выдает закладную, далее заемщик снимает в Росреестре обременение с объекта. С момента внесения авансового платежа до процедуры регистрации может пройти до трех недель.

Внося аванс, покупатель не может быть уверенным в том, что сделка состоится. Ведь продавец всегда может легко передумать продавать недвижимость. Кроме того, как показывает практика, стоимость квартиры у моря в курортном городе может значительно увеличиться. обойтись дорого. При этом ДКП лучше не составлять самостоятельно, а отдать в руки специалистов, в противном случае ошибки в нем могут дорого обойтись. Это значит, внося крупную сумму, покупатель должен быть готов к риску, что возвращать средства придется в судебном порядке.

Чтобы обезопасить себя и задаток, избежать скрытой продажи или завышения цены объекта, эксперты с большим опытом работы с жилой и нежилой недвижимостью рекомендуют заранее посмотреть варианты предложений, учесть риски, составить доверенность и предварительный договор, где будет указана ответственность сторон. Также профессионалы советуют заключить соглашение, ограничивающее продавца в действиях в отношении продаваемой жилплощади.

Выгодно ли продавать квартиру в ипотеке

Продажа недвижимости в ипотеке имеет как плюсы, так и минусы. Среди достоинств купли-продажи стоит отметить минимальные риски, связанные с мошенничеством, поскольку в сделке принимает непосредственное участие банк. Для покупателя покупка квартиры с обременением выгодна тем, что стоимость объекта может быть ниже рыночной, что позволяет сэкономить денежные средства. Кроме того, нередко процедура предполагает предоставление минимального количества документов, например, в некоторых случаях не требуется повторное проведение оценки. С другой стороны, сделка может растянуться во времени на несколько недель, оставляя покупателя, внесшего задаток, в «подвешенном» состоянии.

Чтобы не ошибиться с выбором правильного решения и избежать «подводных камней», прежде чем заключать договор купли-продажи квартиры в ипотеке, проконсультируйтесь со специалистом банка, ознакомьтесь с отзывами заемщиков и оцените собственные финансовые возможности.

Через два месяца квартиру продал за ту же сумму. Дом на момент продажи не был достроен и не был сдан. Считаюсь ли я собственником квартиры , которой еще нет официально? (Сейчас дом построен, сдан, и ему присвоен другой кадастровый номер). Должен ли я подавать декларацию по форме 3-НДФЛ? Должен ли я заплатить налог , потому что квартира была в собственности меньше трех лет? fiphoto/Depositphotos. Отвечает заместитель директора ООО «Центр правового обслуживания» Лариса Науменко: Прежде всего, отметим, что заключение договора долевого участия (ДДУ) представляет собой приобретение права требования указанной квартиры , а не права собственности на нее.

Как продать ипотечную квартиру?

Вы купили квартиру в ипотеку, но не обязаны жить в ней всегда. Если вы хотите купить другую недвижимость, а существующая вам больше не нужна, есть несколько способов продать квартиру в ипотеке. Рассказываем, можно ли продать ипотечную квартиру быстро и без рисков, уточняем порядок налогообложения, перехода права собственности и другие нюансы, которые необходимо знать при продаже недвижимости, купленной с привлечением ипотечного кредита.

Можно ли продать квартиру в ипотеке?

При покупке недвижимости в ипотеку до момента полного расчета по ипотеке квартира находится в залоге у банка. Это налагает ограничения на операции : просто взять и продать ее без одобрения залогодержателя нельзя.

Продажа квартиры, находящейся в ипотеке, возможна со снятием обременения и без. Рассмотрим варианты подробно.

Досрочное погашение ипотеки

Полная выплата кредита до момента продажи ипотечной квартиры автоматически инициирует снятие обременения и получение права полного распоряжения недвижимостью. Этот способ удобен, если:

кредит выплачен почти полностью или вы располагаете достаточной суммой, чтобы погасить взятую ипотеку

вы нашли покупателя, готового внести аванс по предварительному договору продажи квартиры в размере остатка вашего долга перед банком

вам нужно срочно продать недвижимость, а наличие обременения затягивает поиск покупателя

Если позволяет доход, вы можете оформить потребительский кредит на нужную сумму и закрыть его деньгами от продажи квартиры сразу после завершения сделки. Переплата в этом случае будет небольшая — на снятие обременения уходит до 40 дней: банк отправляет документы в Росреестр в течение 30 дней, еще 10 дней заявление обрабатывается федеральной службой.

Если у вас непростое финансовое положение, остаток долга по кредиту большой, а покупатель сам планирует оформлять ипотеку, ваш кредит можно переоформить на него.

Продажа квартиры вместе с кредитными обязательствами

В этом случае покупатель приобретает недвижимость с обременением Банка. Покупатель может оформить ипотечный кредит в том же Банке, где оформлен кредит у Продавца. Можно ли продать квартиру и изменить условия кредитования зависит от многих факторов: наличия новых предложения банка с более выгодными условиями, возможности включения нового заемщика в программы господдержки, кредитного рейтинга покупателя вашей квартиры.

При таком варианте продажи есть несколько нюансов:

- Ваш покупатель должен удовлетворять условиям банка, а именно: иметь достаточный доход, не иметь текущих просроченных задолженностей, соответствовать по возрасту. Хорошо, когда у человека уже есть предварительное одобрение по ипотеке, известна сумма кредитования и она покрывает остаток стоимости вашего кредита.

- Необходимо получить предварительное согласие банка и только потом инициировать продажу ипотечной квартиры. Банк изучает данные обо всех заемщиках и может отказать, если у вашего покупателя негативный кредитный рейтинг, нет денег на первоначальный взнос или уже есть несколько кредитов.

- Если покупатель оформляет ипотеку в том же банке, что и продавец, обременение Продавца не снимается до момента погашения ипотечного кредита Продавца. После перехода права собственности на Покупателя и погашение ипотечного кредита возможно снятие обременения. Покупатель подает заявку на ипотеку и выбирает обремененный объект. А если новый кредит оформляется в другой организации, текущий кредит погашается средствами нового, после этого снимается обременение и квартира передается под залог новому банку. В этот период может применяться базовая ставка по ипотеке без учета персональных скидок и субсидий по программам господдержки, а льготная ставка по договору будет применена только когда будет наложено обременение. Процесс смены залогодержателя может занять больше месяца.

В случае, если покупатель по причинам не хочет оформлять ипотечный кредит либо может претендовать только на потребительское кредитование, имеет собственные средства, но не готов заключить предварительное соглашение и внести аванс в размере остатка долга по вашему договору, невыплаченную ипотеку можно погасить в процессе сделки.

Продажа квартиры с погашением ипотеки при проведении сделки

В этом случае остаток долга погашается покупателем уже в процессе заключения договора квартиры. Продавать квартиру не запрещено, но для начала сделки необходимо одобрение банка.

Продавцу необходимо получить в банке выписку об остатке долга, предоставить ее покупателю, после чего составляется договор, покупатель перечисляет сумму стоимости квартиры в банк в счет подтверждения намерений. Сумма разносится на два аккредитива или две ячейки: одна для погашения долга по текущей ипотеке, вторая — для окончательного расчета с продавцом.

После регистрации сделки сумма остаточной задолженности продавца переводится в пользу банка и считается залоговым платежом по договору . Этими деньгами закрывается текущая ипотека, банк снимает обременение и после вывода залога квартира полностью переходит в распоряжение продавца. Сделка продолжается в обычном формате, покупатель передает остаток суммы и покупает уже «чистую» квартиру.

Такой способ продажи квартиры удобен тем, что:

Сделка контролируется банком и полностью безопасна для сторон. Покупатель защищен от неисполнения обязательств продавцом, продавец — от изменения условий со стороны покупателя.

Покупатель может использовать любые средства, включая собственные накопления или кредит, полученный в этом же банке или других. Например, в Райффайзенбанке можно взять кредит без залога на сумму до 3 млн рублей или под залог другой недвижимости в собственности на сумму до 18 млн рублей.

Легко ли продать квартиру с ипотекой?

Все зависит от остатка долга, целей продавца, условий продажи и в, мере, удачи. Не все покупатели имеют средства для первоначального взноса, готовы погасить чужой кредит или выкупить его на текущих условиях. При развитии программ господдержки со льготными ставками на новостройки, возможностью использования маткапитала в качестве первоначального взноса, найти покупателя вторичной квартиры с обременением может быть непросто. Хорошие шансы только в том случае, если низкая цена. Но учитывая, что продажа квартиры после долгой ипотеки сама по себе не вполне выгодна, так как реальная стоимость будет выше уплаченных процентов, редкий продавец готов снизить цену еще больше, чтобы только продать жилье.

Говорить о том, что квартиру с обременением невозможно продать нельзя: хочет жить именно в вашем доме или переехать в квартиру с готовым ремонтом, нужно просто подождать. Если остаток долга небольшой — покупателя найти проще. Погасите часть кредита самостоятельно, чтобы повысить привлекательность предложения.

Со стороны банков препятствий при проведении сделок обычно нет: даже если покупатель не располагает всей суммой, может быть предложен кредит, смена залогодателя по текущему договору. Главное, чтобы покупатель удовлетворял требованиям банка, и уточнить это нужно еще до начала заключения договора. Недвижимость под обременением уже проверена банком, что упрощает повторное согласование объекта залога.

Налоги и вычеты

При покупке недвижимости все граждане РФ, являющиеся плательщиками подоходного налога, могут получить имущественный вычет. При продаже квартиры, за которую получен вычет, никаких доначислений не производится. Право на вычет не сопряжено с правом продажи имущества, вычет остается у вас.

Но если квартира была в собственности менее 5 лет, при ее продаже необходимо уплатить налог с доходов в размере 13%. При расчете суммы налога учитывается цена покупки квартиры без учета стоимости кредита. В расчет принимается сумма договора , а не проценты банку. Но с уплаченных процентов тоже можно получить налоговый вычет, что частично компенсирует ваши затраты.

Если вы купили квартиру за 5 млн рублей и продали ее за 6 млн, налог необходимо уплатить с 1 млн разницы.

Если квартира была в собственности более 5 лет, НДФЛ не взимается. Налог не платится, если цена продажи равна цене покупки или ниже ее. Занижение стоимости не рекомендуется — это может привести к налоговым санкциям. Более того, стоимость недвижимости не может быть ниже кадастровой: проверьте эту информацию в Росреестре до того, как указывать сумму договора.

Общие сведения

- Если вы купили квартиру в ипотеку, но все еще не погасили кредит, продавать недвижимость не запрещено.

- Продать квартиру можно предварительно погасив долг перед банком, договорившись с покупателем о погашении его силами вашего долга в счет стоимости квартиры или через переоформление кредитного договора на него.

- Сделки при участии банка безопасны, но требуют предварительного согласования. Вы должны получить разрешение банка на эту операцию, а покупатель должен соответствовать требованиям кредитной организации в случае, если придется оформлять кредит.

- В зависимости от условий банка, возможно одновременное рефинансирование ипотеки по более выгодным ставками при смене залогодателя.

- Если вы получили налоговый вычет, при продаже квартиры он остается у вас.

- Если квартира была в собственности менее пяти лет и продана дороже, чем куплена, с разницы в цене необходимо уплатить НДФЛ в размере 13%.

- Продать квартиру под ипотекой сложнее, так как не у всех покупателей есть собственные средства, а переоформить кредитный договор на нового заемщика получается не всегда. Чтобы ускорить продажу, постарайтесь максимально сократить остаток долга.

Рекомендуем

Мы снизили ставки. Уменьшите ежемесячный платеж по вашей ипотеке и кредитам! Рефинансируйте ипотеку и другие кредиты, выданные сторонними банками, по сниженной ставке.

Мастер подбора ипотеки . Ипотечные кредиты . Ипотечное страхование. Спецпредложения. … Также теперь при приобретении прав на квартиру , комнату (долю в них) в строящемся доме право на имущественный налоговый вычет возникает с даты передачи объекта долевого строительства застройщиком и принятия его участником долевого строительства по подписанному ими передаточному акту (иному документу о передаче объекта долевого строительства). В этом случае налогоплательщик имеет право обратиться за получением вычета после государственной регистрации права собственности на недвижимость. … Нововведение касается доходов, полученных от продажи жилья в 2021 году.

- https://www.mirkvartir.ru/journal/assistant/2020/10/02/nalog-s-prodazhi/

- https://rosbank-dom.ru/blog/pro-ipoteku/kak-prodat-kvartiru-v-ipoteke/

- https://www.raiffeisen.ru/wiki/kak-prodat-ipotechnuyu-kvartiru/