Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налоговый вычет при покупке квартиры, дома, земли». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем;

- при погашении процентов по кредиту — целевой кредитный договор или договор займа, договор ипотеки, график погашения кредита (займа) и уплаты процентов.

4. Подготовить копии платежных документов:

Налоговый вычет при строительстве дома в 2021/2022 г.г.

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (можно использовать выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготовить:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

Налоговый вычет в 2022 году: что нужно знать при покупке квартиры

Сумма налога, которую вы можете вернуть, определяется двумя основными параметрами: вашими расходами при покупке жилья и уплаченным вами подоходным налогом.

В общей сложности вы можете вернуть до 13% от стоимости недвижимости, но максимальная сумма на вычет не должна превышать 2 млн рублей.

Таким образом, до 260 000 рублей можно вернуть из своих налогов при покупке квартиры, а также до 390 000 рублей за выплаченные проценты по ипотеке. То есть купить жилье можно и за 5, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

Для жилья, приобретенного ранее 2008 года, максимальная сумма на вычет составляет 1 млн рублей.

Ежегодно вы можете получить не больше, чем перечислили в бюджет подоходного налога (13% от официальной зарплаты). При этом возвращать налог вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком.

В случае приобретения жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере, без ограничений.

Если же жилье было приобретено с помощью ипотечных средств после 1 января 2014 года, то вычет по процентам ограничен суммой 3 млн рублей.

Вернуть с ипотечных процентов вы можете максимум 3 млн рублей x 13% = 390 тысяч рублей.

Если в 2018 году за проценты по кредиту выплачено 10 000 рублей, возместить можно 1 300 рублей. И так не более 390 тысяч рублей за весь срок кредитования.

Обращаться за вычетом можно неограниченное количество раз. Если ипотечный договор подписан на 30 лет, то можно ежегодно оформлять вычет по мере уплаты процентов.

Как получить налоговый вычет после покупки квартиры в ипотеку

При покупке квартиры или дома вам вернут 13% от подтвержденных документами расходов. Но только до 2 млн рублей — то есть до 260 тысяч. Вот пример: вы купили квартиру за 5 млн рублей, но 13% получите только с 2 млн рублей.

Вычет можно получить и в том случае, если дом себе вы решили построить сами. Главное, чтобы построенное в итоге было оформлено именно как индивидуальный жилой дом, а не, скажем, садовый домик.

Если вы берете ипотечный кредит, то полагается еще и вычет на погашение процентов — с суммы до 3 миллионов, то есть до 390 тысяч рублей.

Иными словами, всего государство может выплатить до 650 тысяч рублей.

Для получения права на имущественный вычет физлицу-налогоплательщику потребуется заполнить налоговую декларацию 3-НДФЛ. Для отчета за 2021 год форма утверждена приказом ФНС от 15.10.2021 № ЕД-7-11/[email protected]

Заполнению подлежат 5 страниц отчетного документа: титульный лист, разделы 1 и 2, приложение 1 и приложение 7.

Трудностей с заполнением титульного листа возникать не должно, ведь в него заносится персональная информация о физлице и налоговом органе, в который декларация будет подана.

Особенности заполнения декларации:

- В раздел 1 заносятся итоговые результаты расчетов налога: к возмещению или доплате.

- В разделе 2 показывается вся последовательность расчета налоговой базы и итоговой суммы налога.

- В приложение 1 переносятся сведения о доходах из выданной работодателем справки по форме 2-НДФЛ.

- В приложение 7 вписываются сведения о приобретенной квартире, а также проставляется сумма имущественного вычета.

Если декларация заполняется вручную, то на отпечатанном бланке следует выравнивать вносимые данные по левому краю. Если декларация заполняется при помощи компьютерной программы, то по правому краю. Двухсторонняя печать не допускается, также не следует скреплять страницы, чтобы не испортить расположенные слева штрихованные коды.

Физлица, уплачивающие НДФЛ, при приобретении квартиры могут воспользоваться правом на возврат уплаченного ранее налога либо льготами по освобождению от удержания 13% с доходов, полученных по месту работы. Для того чтобы воспользоваться таким правом, необходимо собрать полный пакет документов и подать в свою ИФНС.

Максимальный размер имущественного вычета, предоставляемого 1 раз на всю жизнь, составляет 260 тыс. руб., а воспользоваться своим правом на него можно сколько угодно раз до полного исчерпания лимита. Это касается объектов жилой недвижимости, приобретенных с 2014 года, либо случаев, когда объект был приобретен раньше, но налогоплательщиком вообще не было использовано право на такой вычет.

Срок ожидания возмещения НДФЛ при покупке квартиры составляет не более 4 месяцев, причем сумма налога, заявленная как подлежащая возмещению в виде выплаты на счет налогоплательщика, будет перечислена ему сразу же, а получение вычета у работодателя получится более длительным.

Главные условия для получения вычета остались прежними – оплата подоходного налога и зарегистрированные права собственности на жилье.

С 2022 году семьи с детьми освобождаются от уплаты НДФЛ при продаже недвижимости независимо от срока владения этим имуществом. Нововведение касается доходов, полученных от продажи жилья в 2021 году.

В 2022 году физлица смогут подать заявление на налоговый вычет за предыдущий год в упрощенном порядке. На сайте ФНС нужно заполнить только заявление с указанием банковских реквизитов и больше ничего. Ранее требовалось:

В 2019 получение вычета по процентам при рефинансировании допускалось только в том случае, если новым кредитором был тоже банк. В 2020 году из этого правила появилось исключение – небанковские организации по перечню Правительства РФ.

Обязательное условие при оформлении документов для налогового вычета при покупке квартиры на сумму уплаченных процентов – в любом договоре рефинансирования должно быть прямое упоминание первоначального договора займа.

В свою очередь, первоначальный кредитный договор должен быть целевым, то есть в тексте документа иметь указание о назначении выданных денег – на конкретную квартиру.

Закон основан на следующей логике: поскольку ваши деньги пошли на что-то полезное, вам их компенсируют. Полезными расходами признаются траты на здоровье, получение знаний, а также на улучшение условий проживания. Однако не всем жителям страны дается это право.

Вам вернут деньги, если вы приняты на работу в соответствии с Трудовым Кодексом. Контракты, заключенные в рамках гражданского законодательства, не учитываются. Налог возвращается с выплаченного взноса на доходы физлиц, поэтому вы должны быть плательщиком НДФЛ.

Квартира должна быть куплена за наличные деньги или получена по ипотеке. Налог вернут только собственнику квартиры, так как покупка жилья другому человеку не подпадает под действие разрешения на вычет. Вы вправе зарегистрировать собственность на несовершеннолетнего. Родители/опекуны — законные представители — получат разрешение на вычет при условии перечисления ими налога.

Основание на налоговый вычет у участников покупки или продажи квартиры не возникает автоматически. Закон устанавливает ограничение следующим лицам:

- нерезидентам;

- неплательщикам НДФЛ.

Также вычет нельзя получить в следующих ситуациях:

- жилье приобреталось в рамках любых жилищных программ, часть оплаты выделялась из госбюджета;

- на покупку квартиры были потрачены средства господдержки семей с детьми — материнский капитал;

- вы купили квартиру у кого-то из близкой родни;

- номинальная сумма вычета уже израсходована;

- вы утратили это право (при покупке квартиры до 2014 г.);

- жилье находится за границей.

Не могут требовать вычет ИП. У них другие бюджетные платежи и налоговые вычеты.

Вы получите налоговый вычет, если в вашем распоряжении есть доказательства расходов на приобретение квартиры. Это справки 2 и 3 НДФЛ, а также подтверждение того, что новая квартира — ваша собственность. В налоговую нужно предоставить все документы, подтверждающие платежи: справки, расписки, чеки, платежные ордера — словом, всё, что доказывает факт оплаты. Если квартира взята по ипотеке, то также нужны доказательства уплаты процентов.

Справку 2-НДФЛ вам выдаст работодатель. В ней отражена сумма уплаченных налогов за требуемый год. 3-НДФЛ заполняется вами самостоятельно. Можно заполнить от руки или установить дистрибутив «Декларация». Вам нужно ввести требуемые данные, нужные листы система сформирует сама.

Право собственности на квартиру можно подтвердить с помощью:

- свидетельства о госрегистрации или выписки из ЕГРП;

- договора о передаче или купле-продаже;

- кредитного договора, если брали ипотеку.

Очень внимательно отнеситесь к правильному оформлению платежных документов. Если налоговики посчитают, что факт платежа за жилье не доказан, вам может быть отказано в выплате вычета. Если оплата происходила наличными деньгами, обязательно нужна расписка. Она должна быть написана от руки. Если оплата прошла через банк, то нужны выписки по счету, квитанции.

При получении вычета на квартиру в ипотеке предъявите кредитный договор, график платежей, квитанции об уплате процентов.

На какую сумму вы можете претендовать? Здесь действует ограничение по времени покупки:

- Жилье приобретено до 1.01.2014 — вернут 13% (максимум 260 тысяч). Также 13% вернут от выплаченных процентов при погашении ипотеки, сумма не ограничена. Взять налоговый вычет можно только один раз.

- Жилье приобретено после 1.01.2014 — установлен номинальный размер выплаты: не больше двух млн. при покупке и трех на ипотеку. Считаем: 13% от 2 000 000 — это 260 тыс. руб, и 390 тысяч на ипотечные проценты.

Право на вычет после покупки появляется параллельно с оформлением квартиры в собственность. Сразу можно вернуть налог за три года, предшествующих покупке. Если квартира стоит меньше 2 млн., остаток выплаты разрешено переносить на следующие годы и использовать право на вычет при покупке других квартир.

Мы сообщим вам еще более приятные факты — если вы покупаете квартиру совместно с супругом, государство возместит вам расходы в двойном размере. Это по 260 / 390 тысяч каждому супругу, в зависимости от выплаченных налогов и правильности оформления документов. Действует ограничение — квартира должна быть оформлена в совместную собственность, а не долевую.

Рассмотрим пример. Квартира стоит 5 млн. руб. Считаем, сколько НДФЛ уплатили муж и жена Сидорченко на момент покупки:

- Зарплату жены — 20 000 руб — умножаем на 12 месяцев и от полученного результата отнимаем 13%. Сумма НДФЛ — 31 200 руб.

- Муж получает 50 000. Умножаем на 12 месяцев, отнимаем проценты. Сумма НДФЛ — 78 000 руб.

Вычет, который могут получить супруги Сидорченко за покупку этой квартиры, равен 5 000 000 – 13% = 650000. Это много, максимальная сумма вычета — 260 тысяч, но каждому. В следующем году супруги получат вычет, равный сумме налога: жена — 31 200 руб., муж — 78 000 руб. Это, конечно, мало, но они имеют право переносить вычет до тех пор, пока вся сумма не будет выплачена. У мужа это займет примерно 3 года, у жены — около 8 лет.

Собрали документы, сделали копии, что дальше? В территориальном УФМС отдайте специалисту заполненную декларацию 3-НДФЛ с ксерокопиями. Можно переслать ее ценным письмом почтой России. Важный нюанс — подавать бумаги в том же году, когда купили квартиру, нельзя. Нужно подождать год.

Есть еще два варианта подачи заявления на возврат. Первый — заполнение заявки на налоговый вычет на квартиру в личном кабинете на портале налоговиков. Второй вариант предусматривает подключение работодателя и получение зарплаты в полном объеме, без отчисления НДФЛ. В первом случае подготовленные бумаги отсканируйте и прикрепите к декларации.

Саму 3-НДФЛ можно заполнить онлайн в специальной программе. Проверка бумаг длится около 3 месяцев, потом вы получите уведомление, подтверждающее право на вычет, или мотивированный отказ. При положительном решении через 30 дней после извещения на указанный вами счет придут деньги.

Получить вычет по месту работы немного проще. Заполнять 3-НДФЛ не надо, ждать целый год тоже. Бухгалтерия не будет выплачивать вам налоговый вычет. Они просто перестанут высчитывать НДФЛ, пока номинальная сумма не будет выбрана. Чтобы получать деньги этим способом, отправьте в налоговую заявление на уведомление о праве на вычет.

Приложите копии подтверждающих документов. Можно это сделать лично, можно онлайн в личном кабинете на сайте. Через 30 дней вы получите искомое уведомление, которое и отнесете работодателю.

Если по окончании года сумма вычета не будет исчерпана, надо заново писать заявление налоговикам. Копии документов второй раз не подаются. Налоговый инспектор может потребовать оригиналы документов, чтобы сравнить их с копиями. Будьте готовы их предъявить.

Налоговый вычет при покупке квартиры в 2022 году

Пока не закончится номинальная сумма. Это правило не действует на квартиры, приобретенные до 2014 г. — на эту собственность вычет можно взять один раз. Начиная с 2014 г. оставшиеся от 260 000 руб. деньги можно переносить, пока сумма не закончится. Недополученным остатком вычета разрешено воспользоваться и при покупке следующего жилья. Это право не распространяется на ипотеку — здесь вычет дают на одну квартиру.

Рассмотрим пример. В 2018 году Федоров А. П. купил квартиру за 2,5 млн. рублей. В месяц он получает 50 000 руб, к моменту покупки выплатил НДФЛ 78 000 руб. Цена квартиры больше двух миллионов, но покупатель может претендовать только на номинал с 2 млн. За 2018 год он вернет только 78 тыс. рублей уплаченного налога, 182 тысячи он сможет вернуть в следующие годы.

Если бы квартира Федорова стоила 500 тыс. руб., он мог бы вернуть 65 000. В этом случае он получит всю сумму, поскольку размер выплаченного налога это позволяет. Но у него останется невостребованная часть лимита, а именно 260 000 – 65 000 = 195 тыс. руб. Эти деньги он сможет затребовать, если будет еще покупать жилье.

Получите в бухгалтерии на работе справку о доходах по форме 2-НДФЛ. Сделайте копии документов, подтверждающих право на новое жилье — выписку из Единого госреестра недвижимости, договор купли-продажи, акт передачи недвижимости и т.п.

Подготовьте копии документов о расходах. Например, банковские выписки о перечислении средств продавцу, расписку о передаче денег. Если квартира куплена в ипотеку, понадобятся кредитный договор, а также справки из банка о том, какие суммы вы внесли на погашение процентов. При покупке жилья в новостройке без отделки в расходы можно включить затраты на отделочные материалы и услуги рабочих.

При покупке готового жилья — в момент регистрации права собственности.

При покупке строящегося жилья — в момент получения акта приема-передачи.

При приобретении земельного участка (доли) под ИЖС право на вычет предоставляется после получения свидетельства о праве собственности на жилой дом.

Допускается вычет по расходам на покупку нескольких объектов недвижимости (порядок действует с 2014 года, до 2014-го — только на один объект).

Налоговый вычет распространяется только на те доходы, с которых был уплачен НДФЛ в год покупки недвижимости (исключение составляют пенсионеры, они могут оформить вычет за три предыдущих года). Однако если вычет не полностью использован в текущем налоговом периоде, его остаток можно перенести на последующие налоговые периоды.

Допустим, вы приобрели квартиру за 6 млн рублей. Из них первоначальный взнос — 3 млн рублей, остальная сумма (3 млн рублей) — ипотечный кредит на 10 лет под 11% годовых. Вычет, предоставленный на покупку квартиры, составит 260 тыс. рублей (с 2 млн рублей), вычет по процентам по ипотеке — 255 тыс. рублей (с 1,96 млн рублей за 10 лет кредита).

Если официальная зарплата — 100 тыс. рублей в месяц, то сумма налога (13%), выплаченного государству за год, составляет 156 тыс. рублей.

Из расчетов видно, что даже сумму имущественного вычета на покупку можно будет получить примерно за два года.

- Если жилье было приобретено по договору мены с доплатой, то право на имущественный вычет сохраняется.

- Если имущество приобретается супругами во время брака, то оно является их совместной собственностью, поэтому оба супруга имеют право на вычет, в том числе право распределить его по договоренности (если квартира стоит 4,5 млн рублей, то каждый из супругов может получить вычет с 2 млн; если квартира стоит 3 млн рублей, то вычет можно распределить, например, так: один супруг получит вычет с 2 млн, второй — с 1 млн рублей).

- При покупке имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами согласно их доле.

С 2014 года каждый из собственников вправе получить имущественный налоговый вычет в сумме фактически произведенных расходов, но не более 2 млн рублей.

Под имущественным вычетом понимают возможность вернуть часть уплаченного налога или уменьшить размер налогооблагаемой базы. Государство даёт возможность получить налоговый вычет при расходах на покупку жилья, лечение, обучение. Размер налогового вычета определяется государством.

Получить имущественный вычет можно при покупке квартиры, в том числе в ипотеку.

Пример: гражданин официально трудоустроен и получает зарплату в размере 40 тыс. руб. Сумма налога на доходы, уплаченного в год, составляет 62 400 руб. При покупке квартиры гражданин может получить налоговый вычет, и ему вернётся сумма налога, уплаченного за прошлый год. Оставшаяся часть вычета будет перенесена на следующий год.

Важно! Вернуть часть сумм, уплаченных в виде НДФЛ, можно при покупке разных типов недвижимости. Это может быть квартира, отдельная комната, земельный участок с готовым жилым домом и т. д.

Лимит при покупке и строительстве жилья — 2 млн руб., по процентам по ипотеке — 3 млн руб. Это значит, что можно вернуть 260 тыс. руб. и 390 тыс. руб. соответственно. Общая сумма имущественного вычета может достигать 650 тыс. руб.

Право на налоговый вычет есть у резидентов РФ. Необходимо уплачивать НДФЛ в размере 13% с заработной платы и находиться в стране не менее 183 дней в году. Индивидуальные предприниматели на упрощённой системе налогообложения не могут оформить такой вычет. Также он не положен тем, кто не работает или получает доход неофициально.

Если квартира куплена на вторичном рынке, заявление о получении налогового вычета можно подавать сразу после оформления сделки и получения документов, подтверждающих право собственности. При покупке недвижимости в новостройке или в строящемся доме вычет можно получить, когда дом будет введён в эксплуатацию и заёмщик подпишет акт приёма-передачи квартиры. После этого можно собирать документы на вычет.

Сумма возврата не может быть больше, чем налог, уплаченный за предыдущий год, или сумма всех платежей по НДФЛ за год. Право на возврат распространяется только на год, в котором оно возникло, и на последующие. Вернуть деньги, уплаченные в виде НДФЛ за предыдущие годы (раньше, чем была куплена недвижимость), нельзя.

Использование права на имущественный вычет при покупке недвижимости в ипотеку позволяет уменьшить ежемесячную финансовую нагрузку или сразу получить крупную сумму. Упрощённая процедура даёт возможность оформить вычет быстрее и без сбора пакета документов. Возврат основной суммы и уплаченных процентов возможен с того момента, когда у заёмщика возникло такое право, но не за более ранние периоды. Если от покупки квартиры до подачи заявления прошло более 3 лет, вычет предоставляется только за 3 последних года. Неизрасходованный остаток переносится на следующий год.

Такая льгота предоставляется при покупке или строительстве жилья. Максимальная сумма расходов, с которой вы можете получить данный вычет, — 2 млн руб. Это значит, что вы сможете вернуть не более 260 тыс. руб. — 13% от 2 млн. Купили ли вы квартиру за 2 млн, 3 млн или 10 млн — максимум вы сможете вернуть 260 тыс.

Важно: если вы потратили менее 2 млн руб., например, 1,5 млн, то оставшиеся от лимита 500 тыс. будут «перенесены» на расчет при оформлении вычета на покупку следующей жилплощади.

Основной имущественный вычет предоставляется налогоплательщику за один объект недвижимости, а не на каждую покупку — если вы исчерпаете лимит в 260 тыс. руб., то больше льготу вы не оформите.

Вы не сможете получить вычет больше, чем сумма уплаченного вами НДФЛ. При этом если налогов не хватило, чтобы покрыть всю сумму вычета на жилье, то остаток перенесется на следующий год, и это будет происходить до тех пор, пока вам не вернут всю сумму — для этого нужно ежегодно подавать декларацию 3-НДФЛ.

Пример: за покупку квартиры за 4 млн руб. вам полагается вычет в размере 260 тыс. За год с вас удержали 150 тыс. руб. НДФЛ — всю это сумму вы сможете получить в качестве вычета за один налоговый период, но у вас останется 110 тыс. руб. недополученных средств. Остаток можно будет перенести на следующий год.

Если вы покупаете недвижимость в браке, то обоим супругам положен вычет вне зависимости от того, кто вносил средства за покупку и на кого она оформлена.

Пример: супруги приобрели квартиру стоимостью 4 млн руб. Они оба могут оформить вычет и получить по 260 тыс. руб. каждый. С одной половины суммы (2 млн) свои 13% получит муж, с другой — жена.

Если квартира стоила 3 млн, то «семейный» вычет составит 390 тыс. руб. Допустим, муж получит 260 тыс. руб., а жена — 130 тыс. Муж свой лимит исчерпает, тогда как жена сможет получить оставшиеся 130 тыс. со следующей покупки.

Супруги могут написать заявление на распределение вычета и разделить средства в любых пропорциях. Официально распределять деньги требуется, если стоимость жилплощади меньше, чем сумма двух максимальных вычетов, или в случае, когда недвижимость оформлена на одного, а получать вычет будет второй или оба супруга.

Налоговый вычет при покупке квартиры 2022

Если налогоплательщик приобретал квартиру на заемные средства, то он имеет право оформить оба вида вычета: и основной, и по процентам.

Налоговый вычет по ипотеке оформляется за фактически уплаченные проценты — за платежи, которые уже состоялись. Ваши будущие траты не учитываются. Это важно, поскольку налогоплательщики могут допускать ошибки, рассчитывая на большие выплаты.

Максимум можно вернуть 13% от 3 млн — 390 тыс. руб. Если ваша переплата меньше этой суммы, например, 1 млн, то возврат составит 130 тыс. руб. Но нужно помнить, что оставшиеся 260 тыс. руб. «сгорят». В случае оформления вычета по расходам за следующую ипотеку вы не сможете их дополучить.

Имущественный вычет по процентам подается на один объект недвижимости. Если вы планируете оформлять еще одну ипотеку, подумайте — возможно, ваше следующее приобретение обойдется вам дороже, и разумнее воспользоваться правом на вычет в следующий раз.

Пример: вы взяли квартиру в ипотеку. Ее стоимость 6 млн руб., вы уже выплатили 1,5 млн руб. процентов. Получается, вы сможете вернуть максимум полагающихся средств по основному вычету — 260 тыс., и еще 13% от 1,5 млн по процентам — 195 тыс. Таким образом, вы получите 455 тыс. руб.

Если квартира приобретается на вторичном рынке, то обратиться за налоговым вычетом вы можете сразу после регистрации сделки. Если в новостройке — то только после сдачи дома в эксплуатацию и подписания акта приема-передачи квартиры.

При этом учитывайте, что сумма налогового вычета не может превышать сумму уплаченных вами за год налогов или ежемесячных платежей по НДФЛ. Но это не значит, что вы недополучите деньги. Можете обращаться в налоговую за вычетом ежегодно, пока не исчерпаете лимит.

Нет, у налогового вычета нет срока давности. Вы можете подать заявление на вычет в любое время, даже если квартира была куплена несколько лет назад. Но есть ограничения.

Вернуть налоги можно только за 3 года, до года подачи заявки на имущественный вычет. И при этом право собственности должно быть оформлено раньше этих 3 лет.

Объясним на примере. Вы купили квартиру и хотите оформить налоговый вычет. Если право собственности было оформлено, например, в 2015 году, то вы сможете вернуть налоги за 2017, 2018 и 2019 — 3 года. А если право собственности было оформлено в 2018 году, то только за 2019 год.

Получить налоговый вычет в Российской Федерации можно в случае крупных расходов на основные социально значимые нужды. Например, на оплату образования или лечения, при покупке дорогостоящих медикаментов. Однако суммы компенсаций во всех этих случаях будут не столь велики. Самым прибыльным из всех существующих является возврат налога при покупке квартиры или частного дома.

Такая компенсация предусмотрена для тех, кто:

- приобрел квартиру или другую жилую недвижимость;

- построил собственный дом или купил участок для его строительства;

- погасил процент по ипотечным кредитам.

Во всех этих случаях можно рассчитывать на возврат 13% от общей суммы затрат. Но с некоторыми оговорками.

У налогового вычета при покупке квартиры есть свой «потолок». Сколько бы вы не потратили на покупку жилья, получить компенсацию можно только за 2 млн рублей. То есть, максимальный налоговый вычет при приобретении недвижимости – 260 тысяч рублей.

Рассчитывать на большее можно лишь в том случае, если при покупке вы оформляли ипотечный кредит. Дополнительный вычет за погашение процентов по ипотеке может достигать 390 тысяч рублей (при максимальной сумме кредита в 3 млн рублей).

Обе компенсации разрешено суммировать. Так у вас появляется возможность вернуть до 650 тысяч рублей.

Вычеты по НДФЛ при покупке недвижимости: полный справочник

Тем, кто решит оформить налоговый вычет за покупку квартиры, предстоит собрать обязательный пакет документов. В него входят:

- копия свидетельства о праве собственности на недвижимость или земельный участок;

- договор купли-продажи недвижимости (квартиры или дома);

- документы, подтверждающие фактические затраты на покупку жилья (квитанции, банковские выписки, товарные чеки и т.д.);

- справка по форме 2-НДФЛ (для тех, кто подает декларацию).

Если налоговый вычет будет распределен между супругами, дополнительно потребуется свидетельство о заключении брака и заявление о разделе вычета.

В первом случае документы на вычет можно будет подать только после окончания того года, в течение которого вы приобрели недвижимость. Обратившись в налоговую, нужно оформить декларацию по форме 3-НДФЛ, предоставить справку 2-НДФЛ и остальной набор документов.

Плюс такого способа в том, что вы получите сразу всю сумму вычета разом. Из минусов – риск столкнуться с бюрократическими проволочками. На одну только проверку документов уходит до трех месяцев. В некоторых случаях заявителям приходит отказ из-за неправильно заполненной декларации, и тогда всю процедуру оформления приходится повторять заново.

Если вы решите оформить налоговый вычет у своего работодателя, то ждать окончания налогового периода не придется. Как только сделка с недвижимостью будет завершена, можно сразу же готовить документы.

С ними опять же придется идти в налоговую. Писать заявление и ждать ответа в течение 30 дней. Потом вам останется лишь забрать готовый документ и отнести его в бухгалтерию по своему месту работы. Налог вы перестанете платить сразу же – без ожидания до конца года и заполнения деклараций.

Также бухгалтерия обязана вернуть вам и всю сумму налогов, которые вы выплатили в текущем году до момента покупки недвижимости.

В этом случае нужно подать декларацию 3‑НДФЛ. Инструкция, как авторизоваться в личном кабинете и получить электронную подпись для отправки документа, есть выше. Мы сразу начнём с этапа, на котором нужно задекларировать доход.

Ваша сделка по продаже имущества — это ещё один источник дохода. Нужно его добавить, нажав соответствующую кнопку. Выберите статус покупателя. Заполните данные о нём. Для физлица следует указать только ФИО. Затем выберите подходящий код: доходы от продажи имущества начинаются с цифр 1510.

Пункты называются достаточно понятно, так что проблем с этим быть не должно.

Налоговый вычет при покупке квартиры

Налоговые органы очень скрупулезно подходят к проверке всех возвратов по налоговым вычетам и представленных документов. Какие бланки следует передать одновременно с декларацией в ИФНС? Рассмотрим примерный перечень:

- общегражданский паспорт;

- выписка из ЕГРН, если квартира была куплена после 15.07.2016 г., а до этой даты — свидетельство о государственной регистрации права собственности;

- договор продажи объекта жилой недвижимости, акта передачи;

- справка от работодателя (2-НДФЛ), подтверждающая сумму перечисленного налога за работника в бюджет государства;

- документы, подтверждающие расходы покупателя имущества;

- если был задействован целевой займ, то кредитный договор, график платежей и справка из банка о сумме уплаченных процентов.

Более подробную информацию вы сможете найти на официальном сайте налоговой инспекции или при консультации с инспектором.

Тщательно соберите и оформите все документы, иначе в вычете будет отказано.

После сбора данных документов можно приступать к заполнению декларации 3-НДФЛ, для этого можно воспользоваться бесплатной программой и внести в нее всю информацию для получения возврата. Предоставить декларацию можно различными способами:

- самому обратиться или направить представителя;

- отправить почтой;

- через портал «Госуслуги»;

- личный кабинет налогоплательщика.

После этого у налоговых инспекторов есть три месяца на проверку документации.

Налоговый вычет – это денежная сумма, на которую уменьшается налогооблагаемая база. Проще говоря, это возможность заплатить более низкий налог или вернуть себе часть уже уплаченного. Вычет полагается не только за покупку квартиры в ипотеку, он также компенсирует затраты на образование или лечение – таким образом государство поощряет социально важные расходы.

В нашей стране существует 4 вида налоговых вычетов. Купив земельный участок, дом или квартиру, а также выполнив отделку жилья, вы можете получить один из них – имущественный.

В рамках такого вычета существует две компенсации: расходов с покупки квартиры (основной вычет) и процентов, уплаченных по ипотеке. Эти две суммы имеют разный лимит, но высчитываются одинаково – они составляют 13% от стоимости жилья или внесенных процентов по кредиту.

При расчете имущественного вычета по ипотеке учитываются все погашенные проценты, однако и у них существует лимит – 3 млн рублей. Таким образом, максимальная сумма, которую можно вернуть, составляет 13% от 3 млн. рублей – 390 тыс. рублей. Рассчитать налоговый вычет по ипотеке легко:

Если, погашая ипотеку, вы заплатили 1,5 млн рублей в качестве процентов, вычет будет равен 13% от этой суммы – 195 тыс. рублей. Если же сумма уплаченных процентов составляет 4 млн рублей, вычет будет рассчитываться из лимита в 3 млн и составит максимально возможные 390 тыс. рублей.

Установленный лимит касается только тех кредитов, которые были оформлены после 1 января 2014 года. Если вы заключили ипотечный договор раньше этой даты, сумма вашего налогового вычета по процентам не ограничивается.

При этом за год вы сможете вернуть средства в размере не больше уплаченного НДФЛ. Так, чтобы получить 390 тыс. рублей одной суммой, за 12 месяцев придется официально заработать 3 млн рублей. Если же ваш годовой доход составляет 20 тыс. рублей, деньги будут приходить по частям, равным 13% от дохода – 2600 рублей.

Обратите внимание на важный нюанс: если, согласно договору, квартира стоит меньше суммы, взятой в ипотеку, вычет будет высчитываться из действительной стоимости недвижимости. Приведем пример:

Вы приобрели квартиру за 1,2 млн рублей, при этом жилищный кредит взяли на 2 млн рублей, что зафиксировано в договоре купли-продажи. Поскольку вычет предоставляется только на покупку квартиры, в него попадут проценты с суммы, которая была на это потрачена – с 1,2 млн рублей.

Получение имущественного налогового вычета регулирует статья 220 Налогового кодекса Российской Федерации. Она определяет и тех, кто может рассчитывать на компенсацию. Конечно, главным критерием здесь является официально подтвержденный доход и уплата НДФЛ. Помимо этого, для возврата части денег нужно:

быть налоговым резидентом РФ (проводить на территории страны более 183 дней ежегодно);

приобрести в России недвижимое имущество, документально подтвердить сделку и право собственности;

оплатить покупку квартиры своими деньгами или с помощью ипотеки.

На получение налогового вычета не стоит рассчитывать, если вы не уплачиваете подоходный налог или являетесь близким родственником продавца недвижимости.

Получение имущественного вычета и компенсации уплаченных процентов может происходить двумя способами: самостоятельно через налоговую или через работодателя.

Данный способ получения вычета предполагает ежегодную выплату средств, не превышающих уплаченный за налоговый период НДФЛ. Такой вариант позволяет получить деньги одной суммой.

Самостоятельно оформить налоговый вычет при покупке квартиры в ипотеку можно в налоговой инспекции по месту жительства или онлайн. Второй способ возможен благодаря личному кабинету налогоплательщика-физического лица на сайте ведомства.

Для того, чтобы получить вычет единоразово, налоговой необходимо будет предоставить заполненную декларацию 3-НДФЛ. Это документ, в котором физическое лицо отчитывается о расходах и доходах за год. Ее можно подать в течение 3 лет с момента заключения ипотечного договора. За каждый год в ФНС нужно предоставить отдельный отчет.

Получив декларацию, налоговая начинает камеральную проверку: это процедура, при которой инспекция изучает поданные документы, следит за отсутствием ошибок в бумагах и соответствием законодательству. Как правило, такая проверка длится не более трех месяцев.

Если в инспекции одобрили полученную декларацию, в личном кабинете вы сможете увидеть переплату по налогу, которая и является подтверждением права на налоговый вычет. После этого вам останется лишь написать заявление на возврат денежных средств, указать в нем банковские реквизиты, по которым будет перечисляться компенсация и ждать выплат. Они поступят на ваш счет в течение одного месяца.

Налоговый вычет, оформленный через работодателя, предполагает ежемесячную прибавку к заработной плате. Это возможно, так как при данном способе компания перестает отчислять в налоговую НДФЛ сотрудника. Приведем пример:

Если при выплате ипотеки вы отдали 1,2 млн рублей в качестве процентов, общая сумма положенного вычета составит 13% от них – 156 тыс. рублей. Предположим, ваша зарплата при этом составляет 40 тыс. рублей. В таком случае, вы будете ежемесячно получать в качестве прибавки оставленный у вас подоходный налог: 5200 рублей. Дополнительные деньги будут приходить, пока их общая сумма не достигнет 156 тыс. рублей, то есть ровно 2,5 года.

Для оформления вычета через работодателя нужно получить в налоговой специальное уведомление, которое подтверждает ваше право на вычет. Для этого придется написать заявление и собрать необходимые документы.

В течение 30 дней налоговая выдаст вам заветное уведомление. Полученный документ нужно отнести в бухгалтерию по месту работы. Уведомление действует ровно 1 год, поэтому через 12 месяцев его придется оформлять повторно.

Вне зависимости от того, как вы решили вернуть часть потраченных средств: через налоговую или через работодателя, основной список нужных документов будет одинаковым. К ним относятся:

- заявление на получение вычета с указанными реквизитами, на которые будут переводиться деньги;

- паспорт;

- договор купли-продажи или ДДУ, если квартира приобретена в еще строящемся объекте;

- документы, подтверждающие право собственности (выписка из ЕГРН или акт приема-передачи жилого помещения в новостройке);

- все свидетельства об оплате (чеки, банковские платежки или расписки).

Для того, чтобы получить вычет за уплаченные по ипотеке проценты, к перечисленным выше документам придется добавить:

- ипотечный договор с графиком платежей по кредиту;

- документы, подтверждающие погашение процентов по ипотеке.

Кроме того, в данный список могут входить свидетельства о рождении ребенка или заключении брака, если квартира покупается для супруга или несовершеннолетнего.

Все граждане России, получающие доход, платят 13% – налог государству.

Допустим, ваша официальная зарплата – 40 тысяч рублей. Значит, в месяц вы делитесь с государством суммой 5 200 рублей, а в год – 62 400 рублей.

Чтобы смягчить налоговую нагрузку, государство помогает при получении образования и медицинских услуг, занятиях фитнесом и т.д. – разрешает снизить сумму налогооблагаемой базы, чтобы люди платили меньший налог. Или чтобы появилась переплата, которую можно забрать наличными.

Возможность снизить сумму, облагаемую налогом, называют налоговым вычетом – его размер определяет государство. Вы можете забрать наличными переплату налога за этот вычет в размере 13%

Допустим, вы собираете яблоки в саду у соседа и за это отдаете ему по одному яблоку с каждой десятки собранных. Сосед делает вам скидку и говорит, что на несколько яблок он закроет глаза — отдавать их не нужно.

Итак, вы собрали 100 яблок, получается, должны отдать соседу 10, но по факту отдаете 8, а 2 он возвращает обратно — ведь он сделал скидку. Эти яблоки и есть ваш налоговый вычет, а конкретно 2 яблока — та часть, которую можно вернуть обратно.

На размер суммы, которую государство возвращает за год, влияет количество уплаченных налогов. Если за 1 год заплатили 100 тысяч рублей НДФЛ, за переплату по ипотеке вернут аналогичную сумму (даже если общая сумма больше). То, что осталось, перекинут на следующий год. Так будет, пока вам не выплатят всю сумму.

Право на вычет влияет на сумму. Если оно появилось до 2014 года, у льготы нет лимитов. Возвращайте 13% от любого размера переплаты. А если после 2014 года, то будет ограничение – 3 млн рублей.

Представьте, что в 2012 году вы взяли ипотеку с общей суммой переплаты 3,5 млн рублей. Получите вы 13% от этой суммы – все 455 тысяч рублей. А для ипотеки с той же суммой, оформленной в 2015 году, будет действовать лимит, и забрать вы сможете максимум 390 тысяч рублей.

Важно: условия при рефинансировании сохраняются. Можно рефинансировать ипотеку, оформленную до 2014 года, и все равно получить вычет без лимита. И наоборот, при рефинансировании после 2014 года, сохранится лимит 3 млн рублей.

При оформлении займа на новостройку сначала приходят выплаты, а право собственности регистрируется позднее. В таком случае требовать вычет вы сможете только после регистрации, но в расчетах будет учитываться весь период, когда вы вносили платежи.

Допустим, вы заключили договор долевого участия в 2015 году. Пока дом строился, вы ежемесячно платили, и приняли квартиру только в 2021 году. Требовать вычет вы сможете только в 2022 году, но все проценты, выплаченные с 2015 года, будут учтены.

Что касается военных? Давайте тоже разберем на живом примере.

Антон – военный-контрактник. Он хочет купить квартиру по программе военной ипотеки – это целевой заем для военнослужащих на приобретение жилья. Выплаты по нему покрывает государственная субсидия, которая копится на личном счете военнослужащего.

Антон рассчитывает получить переплату по этому кредиту, как это сделал его друг Петр. Но Петр выплачивает ипотеку сам, а за Антона платит государственная организация – поэтому оформить возврат по военной ипотеке он не может.

Однако если он самостоятельно сделает первый взнос или погасит кредит досрочно на личные деньги, он сможет забрать переплату за эти суммы. Лимит останется такой же – 3 миллиона рублей.

Это сумма, которую можно вернуть или удержать из доходов, подлежащих налогообложению. Если же налог уже уплачен, потраченные деньги подлежат возврату из бюджета. По такой схеме государство компенсирует часть затрат граждан на покупку жилплощади.

Рассчитывать на вычет могут только официально трудоустроенные граждане. Те, кто исправно платят 13% подоходного налога от своего заработка.

Если же приобретатель жилья не имеет официальной работы, а зарегистрирован, например, как индивидуальный предприниматель, к которым применяется упрощенная система налогообложения, на возмещение денежных затрат на жилье он рассчитывать не может. Когда возникает право на оформление налогового вычета при покупке квартиры, действия по его реализации совершаются в определенной последовательности.

Подать заявление можно только при соблюдении нескольких обязательных условий.

Делать это необходимо одновременно с подачей декларации и заявления. Если это происходит через личный кабинет на сайте ФНС, то прикладываются все необходимые файлы. При отправке по почте или посредством личного обращения достаточно ксерокопий. Сотрудники проверят полученные данные на их соответствие оригинальным.

Если инспектор решит уточнить информацию, он сделает это непосредственно через Росреестр, ЗАГС, пенсионный фонд, нотариальную контору и т.д. В случае, когда потребуется дополнить определенные сведения, налоговики свяжутся с вами и попросят предоставить оригиналы бумаг. Поэтому следует указывать номер телефона, по которому с вами всегда можно связаться.

Источник: tariff-info.ru

Как получить вычет на строительство?

То, что в Удмуртии можно получить имущественный вычет на покупку дома или квартиры — известный факт. А вот о том, что налоговый вычет можно получить еще и на строительство дома, известно не каждому. Кто имеет право заявить на возврат налога? Куда обратиться и как получить вычет на строительство в Ижевске?

Получить налоговый вычет за строительство дома может как собственник жилья, так и его супруг/супруга, либо оба вместе. Кроме этого, правом на налоговый вычет обладают отец или мать за ребенка, если построенный дом зарегистрирован на него.

Первым годом получения вычета будет год регистрации права собственности. А если вы купили недостроенный дом, то вы можете получить налоговый вычет за его покупку и достройку.

Максимум, за который можно получить налоговый вычет — это два миллиона рублей на каждого налогоплательщика. За них можно вернуть 260 тысяч рублей. Если супруги в браке, то на вычет могут подать и муж, и жена.

Вычетом могут воспользоваться только официально работающие жители Удмуртии.

- Что нужно, чтобы получить налоговый вычет на строительство?

- Какие расходы будут учитываться при налоговом вычете на строительство?

- Какие документы нужны для вычета на строительство?

- Как получить вычет на строительство дома?

Что нужно, чтобы получить налоговый вычет на строительство?

Чтобы получить налоговый вычет на строительство, нужно:

купить земельный участок под строительство не у близкого родственника;

дом должен иметь статус жилого (без этого условия заявить на вычет не получится);

быть официально трудоустроенным и отчислять в бюджет налог на доходы физических лиц;

иметь все подтверждающие расходы документы (например, квитанции, чеки) на строительство.

Какие расходы будут учитываться при налоговом вычете на строительство?

К вычету допускаются не все расходы, а только те, которые обозначены Налоговым кодексом Российской Федерации. Это:

затраты на покупку участка под строительство;

расходы на проект и смету, которые необходимы на начальном этапе строительства;

затраты на покупку материалов на строительство;

строительные и отделочные услуги (например, услуги строителей, штукатуров, плиточников, сантехников и т. д.)

затраты на подключение к инженерным сетям (газ, вода, электричество, канализация, включая автономный септик).

Следует отметить, что в расходы не принимаются затраты на транспорт и покупку хозяйственного инвентаря и комплектующих к нему.

Какие документы нужны для вычета на строительство?

Договор на куплю-продажу участка под строительство;

Договор подряда на строительство дома или на определенные виды работ. Если разные виды работ выполняли разные организации (самозанятые или ИП), то необходимо предоставить несколько договоров — на каждую услугу;

Чеки, акты выполненных работ, квитанции – и другие документы, которые подтверждают факт понесенных затрат (оплаты материала);

Заявление в свободной форме о распределении долей между супругами или родителями за несовершеннолетних детей для получения имущественного налогового вычета в размере, который отличается от информации, отраженной в документе о регистрации права собственности;

Свидетельство о рождении детей (если налоговый вычет получают родители за детей).

Как получить вычет на строительство дома?

Итак, дом построен и признан жилым, все вышеперечисленные документы собраны.

Помимо этого, еще нужно зарегистрировать право собственности. Как это сделать, читайте в статье «Как зарегистрировать собственность?» на сайте «Советы экспертов».

Вот теперь можно претендовать на налоговый вычет на строительство. Для этого нужно подать налоговую декларацию по форме 3-НДФЛ.

Первую декларацию подавать можно не ранее того года, когда дом зарегистрирован в органах Росреестра. При этом не важно, что чеки будут датированы ранними или поздними датами (за год или несколько до регистрации жилого дома, а также в период после регистрации собственности), все документы учтут.

Представить декларацию можно несколькими способами:

Если вы еще не создавали свой кабинет, создайте. Пароль для входа можно получить в любой налоговой или в МФЦ. А также войти в сервис можно с помощью пароля от портала Госуслуг, но при условии, что ваша учетная запись подтверждена.

Заходите в личный кабинет. На главной странице находите несколько активных разделов.

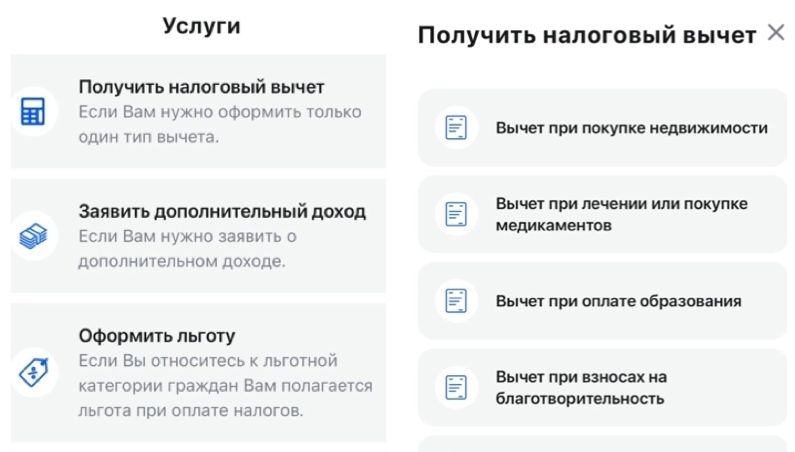

Вам нужен раздел «Доходы и вычеты». Нажимаете «Получить вычет».

Выбираете активную ссылку «При покупке недвижимости».

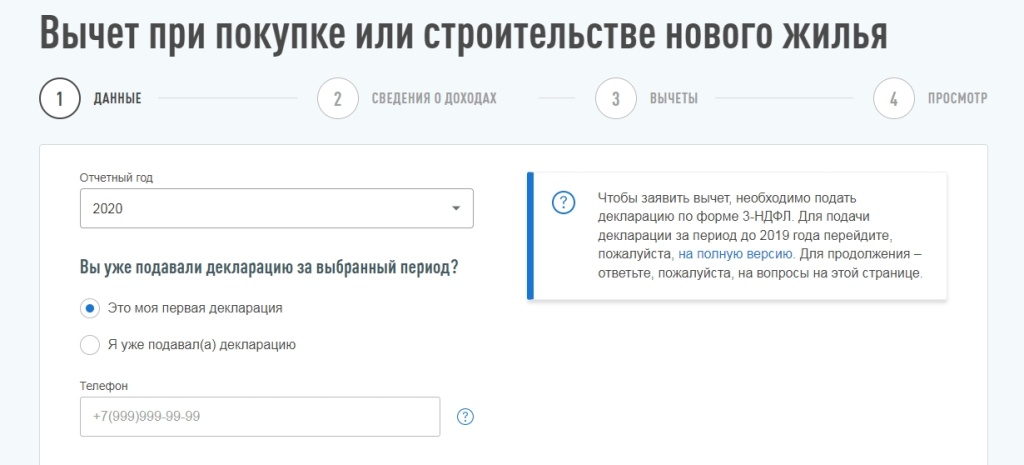

Теперь нужно заполнить пустые поля: указать год, за который вы хотите получить вычет, указать, первая эта декларация или нет. Добавить свой номер телефона.

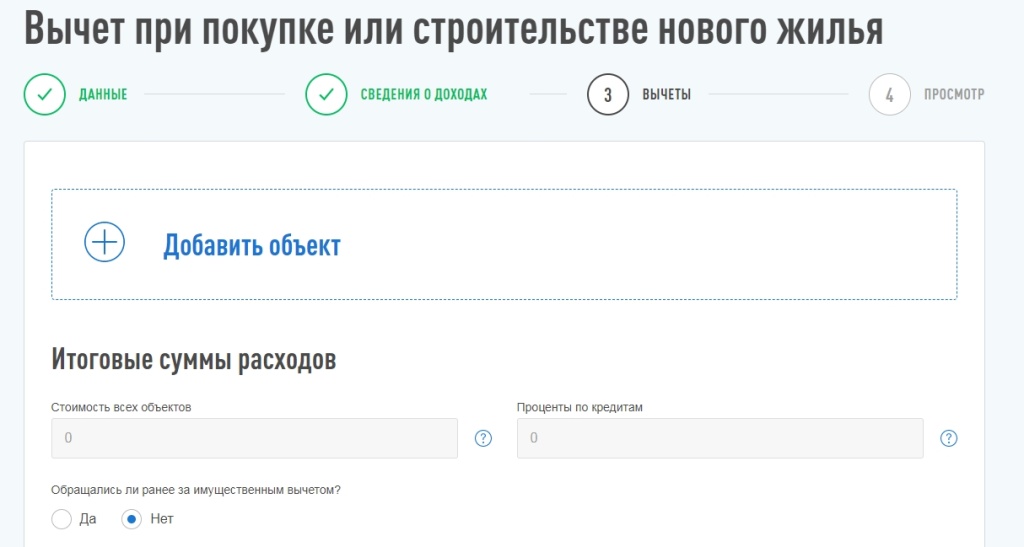

Затем вам нужно заполнить данные об объекте строительства. Нажмите «Добавить объект» — выйдет форма для заполнения, укажите в ней наименование объекта (например, жилой дом), укажите, кто собственник, есть ли у дома кадастровый номер (если да, то напишите его), способ приобретения (например, договор купли-продажи или долевое участие). Укажите сумму в поле «Итоговые суммы расходов».

Далее необходимо будет внести реквизиты номера счета, наименование, ИНН и БИК банка. На указанный счет и будет возвращен налог.

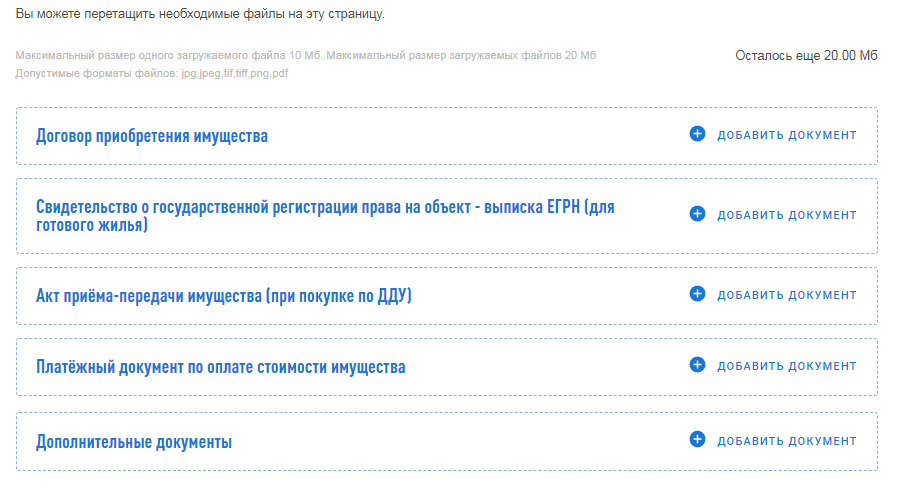

Подкрепите все документы, которые необходимы для получения вычета.

После ввода пароля электронной подписи, нажмите «Подтвердить и отправить». Декларация сформируется автоматически и отправится в налоговый орган по месту вашего учета. Деньги поступят на счет не позднее 4 месяцев с подачи декларации.

- Онлайн с помощью мобильного приложения «Налоги ФЛ».

Заполнить декларацию можно с мобильного устройства, загрузив официальное приложение ФНС России «Налоги ФЛ». Скачайте приложение.

Зайти в личный кабинет можно также с паролем от портала Госуслуги.

В мобильном приложении в нижней части выберите закладку Услуги.

В закладке «Услуги» отражены все действия, которые возможно осуществить в приложении, в том числе «Получить налоговый вычет». В закладке «Получить налоговый вычет», представлены варианты, жизненных ситуаций по которым возможно подать декларацию с помощью мобильного приложения.

Далее необходимо заполнить всё так же, как расписано в предыдущем пункте про сайт ФНС.

Заполнить декларацию с помощью программного продукта «Декларация 2019/2020/2021», распечатать и представить заполненную декларацию в МФЦ.

Узнать адрес МФЦ, закрепленный за определенной территорией, можно на официальном сайте МФЦ Удмуртской Республике: mfcur.ru. Кстати, как записаться в МФЦ, читайте на сайте «Советы экспертов».

Заполнить декларацию с помощью программного продукта «Декларация 2019/2020/2021», распечатать и представить лично в налоговый орган по месту регистрации.

Межрайонная ИФНС России № 10 по УР (адрес: ул. Родниковая, 58);

Межрайонная ИФНС России № 11 по УР (адрес: ул. Баранова, 88);

Межрайонная ИФНС России № 9 по УР (адрес: ул. Карла Маркса, 130);

Межрайонная ИФНС России № 8 по УР (адрес: ул. Ворошилова, 35).

Если вы желаете за один отчетный год получить налоговый вычет по нескольким основаниям (например, строительство дома и покупка медикаментов), то для этого необходимо в одной декларации заявить все расходы.

На сайте «Советы экспертов» много полезной информации. Как получить налоговый вычет за медикаменты, читайте в статье «Как получить вычет за лекарства?».

Источник: xn--b1aaiayvegkdekf4j4a.xn--p1ai