Рассмотрим пошагово как отразить поступление и списание материалов, не учитываемых в целях налогообложения в программе 1С 8.2 Бухгалтерия на примере.

Поступление и списание материалов, не принимаемых к налоговому учету в 1С 8.2

Допустим, ЗАО «ПК Шторкин Дом» приобретает и списывает на затраты кофе в зернах. Необходимо:

- Изучить теоретический вопрос, связанный с использованием материалов в непроизводственных целях (не с целью извлечения дохода);

- Проверить заполнение и провести документы, связанные с приобретением материалов для непроизводственных целей и списанием «входного» НДС по ним;

- Выполнить Операцию №1 по списанию материалов на общехозяйственные расходы по БУ и на расходы не учитываемые для целей налогообложения прибыли по НУ;

- Провести регламентный документ «Закрытие месяца» за январь – март;

- Проверить проводки, формируемые документом «Расчет налога на прибыль»;

- Определить разницы в соответствии с ПБУ 18/02;

- Сформировать регистры налогового учета;

- Заполнить декларацию по налогу на прибыль за I квартал.

Для того, чтобы получить правильное движение по счетам налогового учета в 1С 8.2, необходимо проверить в базе данных заполнение документов и осуществить их проведение:

Ошибки при списании материалов в 1С: Бухгалтерии 8

- по поступлению материалов от ООО ” Бруно” на сумму 3 245 руб. от 01.02.2012г.;

- по списанию входного НДС от 31.03.2012г., предъявленного ООО ” Бруно”;

- Закрытие месяца за период январь – март 2013г.

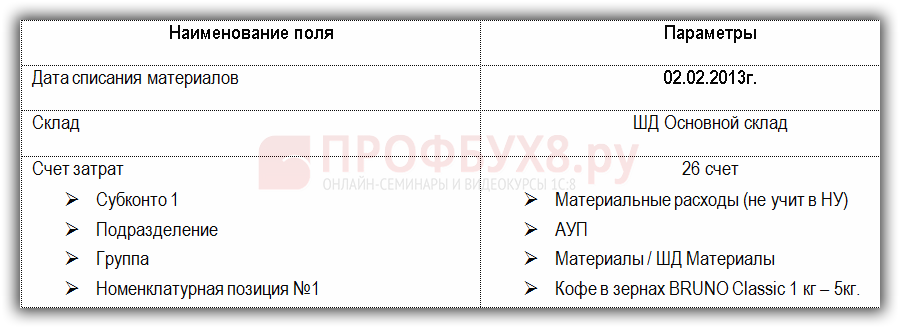

Параметры для выполнения операции №1:

Шаг 1. Поступление материалов, не принимаемых к налоговому учету

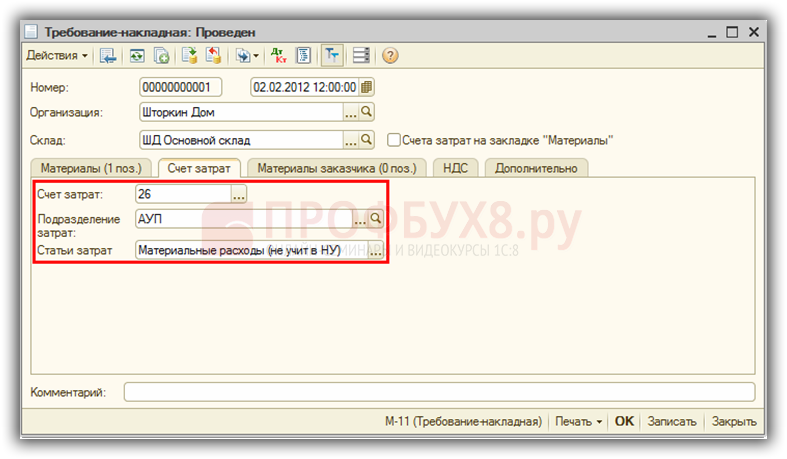

Особенности заполнения закладки Счет затрат в документе «Требование-накладная»:

- В строчке Счет затрат указывается счет, на котором накапливаются общехозяйственные расходы. В нашем примере – это счет 26 «Общехозяйственные расходы»;

- В субконто Подразделение затрат указывается подразделение, в котором списываются на расходы материалы;

- В субконто Статьи затрат указывается вид расхода. В нашем примере – это Материальные расходы (не учит. в НУ):

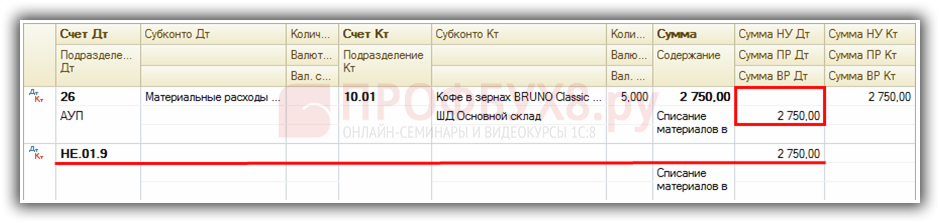

Шаг 2. Проводки при поступлении материалов, не учитываемых в целях налогообложения

Проводки, формируемые документом «Требование-накладная» в 1С 8.2:

- По бухгалтерскому учету расходы по материалам учитываются в составе общехозяйственных расходов в дебете счета 26 «Общехозяйственные расходы»: Дт 26 Кт 10.01 сумма 2 750,00 руб.;

- По налоговому учету расходы по материалам не учитываются в составе расходов. Формируется проводка по дебету забалансового счета НЕ.01.9 «Другие выплаты»: Дт НЕ.01.9 сумма 2 750,00 руб.;

- По ПБУ 18/02 в момент списания материалов по БУ по дебету счета 26 по статье «Материальные расходы (не учит. в НУ)» будут признаваться расходы, в то время как по налоговому учету расходы не будут признаваться. В результате возникает постоянная положительная разница, так как в БУ в расходы включаем, а в НУ не включаем: Дт 26 сумма 2 750,00 руб. – признак ПР:

Почему не проводится списание материалов?

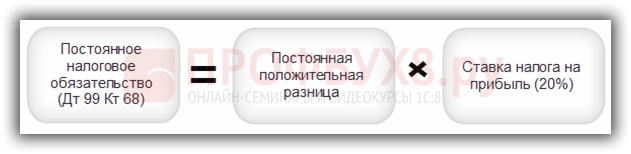

Шаг 3. Расчет налога на прибыль с учетом ПБУ 18/02

При расчете постоянного налогового обязательства постоянная положительная разница не приводит к уменьшению налога на прибыль как в текущем отчетном периоде, так и в последующих периодах, поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

Проводки, формируемые документом «Расчет налога на прибыль»:

Проверим расчет Постоянного налогового обязательства (ПНО):

- Постоянная положительная разница составила 2 750,00 руб.;

- Ставка налога на прибыль – 20%;

- ПНО = 2 750,00 * 20% = 550,00 руб.

- Расчет постоянного налогового обязательства произведен правильно.

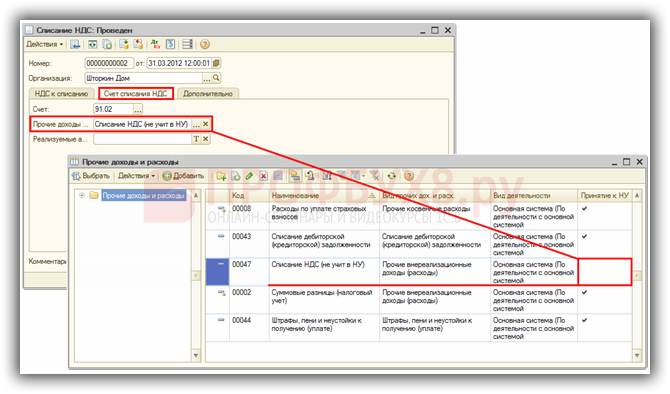

Шаг 4. Списание НДС

Особенности заполнения закладки Счет списания НДС в документе «Списание НДС»:

- В строчке Счет – вводим счет 91.02 «Прочие расходы»;

- В строчке Прочие доходы и расходы – указываем статью затрат из справочника Прочие доходы и расходы. Необходимо! В справочнике по статье затрат Списание НДС (не учит. в НУ) снять флажок Принятие к НУ.

- Тогда данный расход не будет учитываться в целях налогообложения прибыли:

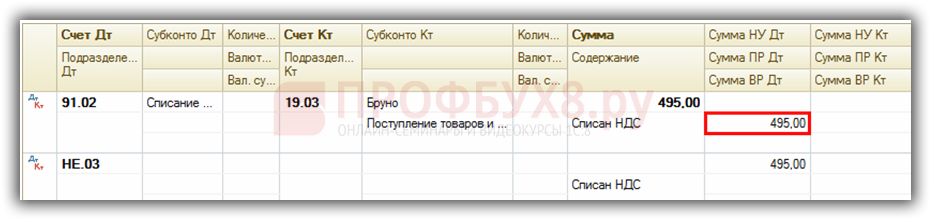

Шаг 5. Проводки, формируемые документом «Списание НДС»

В связи с тем, что НДС списан в состав расходов, не учитываемых для целей налогообложения, то возникают разницы:

- По бухгалтерскому учету отражение прочих расходов по БУ по счету 91.02 «Прочие расходы» оформляется проводкой: Дт 91.02 Кт 19.01 сумма 495,00 руб. (сумма «входного» НДС).

- По налоговому учету расходы по НУ не отражаются, формируется проводка по дебету счета НЕ.03 «Внереализационные расходы, не учитываемые в целях налогообложения»: Кт НЕ.03 сумма 495,00 руб.;

- По ПБУ 18/02 по БУ отражены расходы по списанию НДС, а по НУ нет отражения расходов, поэтому возникает Постоянная положительная разница: Дт 91.02 сумма 495,00 руб. – Проводка по признаку ПР (сумма списанного «входного» НДС):

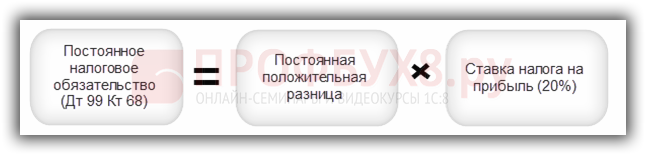

Шаг 6. Расчет налога на прибыль с учетом ПБУ 18/02

При расчете постоянного налогового обязательства Постоянная положительная разница не приводит к уменьшению налога на прибыль как в текущем отчетном периоде, так и в последующих периодах, поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

Проводки, формируемые документом «Расчет налога на прибыль»:

Проверим расчет Постоянного налогового обязательства (ПНО):

- Постоянная положительная разница составила 495,00 руб. при списании НДС;

- Ставка налога на прибыль – 20%;

- ПНО = 495,00 * 20% = 99,00руб.

- Расчет постоянного налогового обязательства произведен правильно.

Шаг 7. Отражение в регистрах налогового учета

Отражение в регистре учета хозяйственных операций

В момент отражения операции Приобретения материалов – документ Поступление товаров и услуг, в 1С 8.2 формируются записи в регистре Регистр учета операций приобретения имущества, работ, услуг, прав.

Отражение в регистре сбора информации о наличии и движении объектов налогового учета

В момент отражения операции Приобретения материалов – документ Поступление товаров и услуг, в 1С 8.2 формируются записи в регистре Регистр учета операций по движению дебиторской и кредиторской задолженности.

В момент отражения операции списания материалов – документ Требование-накладная, в 1С 8.2 формирует записи в регистре Регистр учета стоимости материалов, списанных в отчетном периоде, в котором отражается факт списания материалов.

Отражение в регистре формирования отчетных данных

Регистры, в которых накапливается информация для заполнения декларации не заполняются. Данные для заполнения декларации отсутствуют.

Источник: profbuh8.ru

Глава 65. Списание материалов в производство — бухгалтерский учет

Предприятие при списании сырья и материалов в производство и для других нужд имеет право самостоятельно выбрать, каким методом материально-производственные запасы будут списываться в производство. В данном разделе рассмотрим порядок применения и отражения в бухгалтерском учете всех способов списания материалов в производство.

Прежде всего отметим, что в бухгалтерском учете организации информация о материально-производственных запасах (далее — МПЗ) формируется в соответствии с правилами, установленными Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина России от 9 июня 2001 г. N 44н (далее — ПБУ 5/01).

Помимо ПБУ 5/01 при учете материалов следует руководствоваться Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28 декабря 2001 г. N 119н (далее — Методические указания N 119н).

Пунктом 16 ПБУ 5/01 и п. 73 Методических указаний N 119н установлены следующие способы оценки МПЗ при отпуске в производство и ином выбытии:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения материалов (метод ФИФО).

Предприятие в данном случае имеет право самостоятельно выбрать, каким методом сырье и материалы будут списываться в производство и для других нужд. При этом выбранный метод необходимо зафиксировать в учетной политике организации для целей бухгалтерского учета.

Отпуск материалов по себестоимости каждой единицы

Метод списания материалов по себестоимости каждой единицы удобен для применения в случаях, когда организация использует в производстве небольшую номенклатуру материалов и можно легко отследить, из какой именно партии списаны материалы, причем цены на них остаются достаточно стабильными в течение длительного периода. В этом случае учет ведется по каждой партии материалов отдельно, и списываются материалы именно по тем ценам, по которым они приняты к учету.

Кроме того, этот метод должен применяться для оценки следующих видов МПЗ:

— материалов, которые используются в особом порядке, — драгоценных металлов, драгоценных камней, радиоактивных веществ и других подобных материалов;

— запасов, которые не могут обычным образом заменять друг друга.

Пунктом 74 Методических указаний N 119н предложено два варианта списания материалов по цене каждой единицы:

1. В себестоимость единицы включаются все расходы, связанные с приобретением этих запасов. Этот способ применяется, когда есть возможность точно определить суммы расходов по приобретению, которые относятся к разным материалам.

2. Упрощенный способ, по которому в себестоимость единицы включается только стоимость запасов по договорным ценам, а транспортные и иные расходы, связанные с их приобретением, учитываются отдельно и списываются пропорционально стоимости материалов, списанных в производство, в договорных ценах. Этот способ применяется, когда невозможно точно установить, какая доля транспортно-заготовительных расходов относится к каждой конкретной партии приобретенных материалов.

Пример. На начало месяца в организации ООО «Омега» числились остатки краски в количестве 100 кг на сумму 3000 руб. по фактической себестоимости.

В течение месяца были приобретены две партии краски:

— первая партия — 250 кг, стоимость партии — 3600 руб., транспортные расходы составили 1400 руб.;

— вторая партия — 300 кг, стоимость партии — 4800 руб., транспортные расходы составили 1200 руб.

Учет материалов ведется с включением транспортно-заготовительных расходов в фактическую себестоимость. Для простоты расчетов все суммы приведены без НДС.

Фактическая себестоимость краски составит:

остаток на начало месяца: 3000 руб. / 100 кг = 30 руб. за 1 кг;

первая партия: (3600 руб. + 1400 руб.) / 250 кг = 20 руб. за 1 кг;

вторая партия: (1800 руб. + 1200 руб.) / 300 кг = 10 руб. за 1 кг.

Допустим, что в течение месяца было израсходовано:

— 90 кг краски из остатка на начало месяца;

— 200 кг краски из первой партии;

— 250 кг краски из второй партии.

Тогда стоимость израсходованной краски составит:

90 кг x 30 руб. + 200 кг x 20 руб. + 250 кг x 10 руб. = 9200 руб.

В бухгалтерском учете ООО «Омега» будет сделана следующая проводка:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы», субсчет 1 «Сырье и материалы», субконто «Краска», — 9200 руб. — списана краска на производственные цели.

Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то, что все материалы списываются по их реальной себестоимости без каких-либо отклонений. Однако такой метод применим только в тех случаях, когда организация использует сравнительно небольшую номенклатуру материалов, когда можно точно определить, какие именно материалы списаны.

В тех же случаях, когда невозможно точно отследить, материалы из какой именно партии отпущены в производство, целесообразно применять один из трех описанных ниже методов.

Отпуск материалов по средней себестоимости

В соответствии с п. 18 ПБУ 5/01 оценка МПЗ по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

Стоимость материалов, списанных в производство, определяется умножением их количества на среднюю себестоимость. Стоимость остатка на конец месяца определяется умножением количества материала на остатке на среднюю себестоимость.

Таким образом, средняя себестоимость единицы материалов может изменяться от месяца к месяцу. Сальдо по счетам учета МПЗ отражается по средней себестоимости.

Пример. На начало месяца в организации ООО «Уют» остаток ткани составляет 1000 м, средняя себестоимость которой составляет 150 руб. за 1 м. В течение месяца поступила ткань:

— 1-я партия: 1200 м по цене 110 руб. за 1 м;

— 2-я партия: 1100 м по цене 120 руб. за 1 м;

— 3-я партия: 1300 м по цене 100 руб. за 1 м.

В течение месяца было израсходовано на производство 4000 м ткани.

Средняя себестоимость ткани составила: 118 руб. за 1 м (1000 м x 150 руб. + 1200 м x 110 руб. + 1100 м x 120 руб. + 1300 м x 100 руб.) / (1000 м + 1200 м + 1100 + 1300 м).

Стоимость списанной в производство ткани будет равна: 472 000 руб. (4000 м x 118 руб.).

Стоимость остатка ткани на конец месяца составит: 70 800 руб. ((1000 м + 1200 м + 1100 м + 1300 м) — 4000 м) x 118 руб.

В бухгалтерском учете ООО «Уют» будет сделана следующая проводка:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы», субсчет 1 «Сырье и материалы», субконто «Ткань», — 472 000 руб. — передана ткань в производство.

Списание материалов методом ФИФО

Если первые два метода, особенно способ средней себестоимости, находят довольно широкое применение, то такого рода способы оценки материалов, как ФИФО, еще вызывают некоторое опасение у предприятий.

В соответствии с п. 19 ПБУ 5/01 метод ФИФО основан на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), то есть запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка МПЗ, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

В данном случае делается предположение, что для производственных целей отпущены материалы из самой первой поступившей на склад партии. Если количество материала в первой партии меньше израсходованного, то списываются материалы из второй партии и так далее.

Рассчитать стоимость списанных в производство материалов можно двумя способами:

1. Сначала списываются материалы по стоимости первой приобретенной партии, если количество списанных материалов больше этой партии, списывается вторая и так далее. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

2. Определяется остаток материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Пример. Ткацкая фабрика отражает стоимость материалов по учетным ценам, под которыми понимаются цены поставщиков. Отпуск материалов в производство осуществляется по средней себестоимости. Рассмотрим порядок списания на примере одного вида сырья, используемого в производственном процессе, — красителя.

На начало текущего месяца остаток красителя составил 100 банок по цене 40 руб. за банку.

Стоимость остатка на начало текущего месяца составила: 4000 руб. (100 банок x 40 руб.).

В течение месяца поступило:

— 1 партия: 120 банок по цене 50 руб. за банку;

— 2 партия: 100 банок по цене 45 руб. за банку;

— 3 партия: 110 банок по цене 40 руб. за банку.

Общая стоимость поступившей краски будет равна: 14 900 руб. (120 банок x 50 руб. + 100 банок x 45 руб. + 110 банок x 40 руб.).

Допустим, что за текущий месяц всего было списано в производство 270 банок красителя, остаток на конец месяца составил 160 банок.

Источник: studfile.net

Проводки на списание материалов

Сегодня рассмотрим тему: «проводки на списание материалов», постараемся выделить самое главное и, при необходимости алгоритм действий. При этом, вам доступны эксклюзивные комментарии нашего эксперта. Все вопросы вы можете задать в специальной форме после статьи. Обращаем внимание, что перед заданием вопросов стоит внимательно прочитать статью, потому что большинство ответов там уже есть.

Проводки по списанию материалов в бухгалтерском учете

Материалы являются одной из важнейших составляющих в себестоимости выпускаемой продукции, поэтому их необходимо своевременно оприходовать и контролировать правильность списания. Рассмотрим бухгалтерские проводки, формируемые при списании материалов в производство, недостаче, порче и безвозмездной передаче.

Материалы – это оборотные активы, которые используются в производстве в качестве ресурсного элемента. Под материалами следует понимать целую группу активов, которые могут быть использованы в производстве, а именно полуфабрикаты, сырье, топливо, комплектующие (запчасти) и другие ТМЦ производственного назначения.

Для учета материалов используется счет 10 «Материалы», который предназначен для аналитического учета по видам ТМЦ. Данный счет является активным, поэтому все поступления отображаются по его дебету, а списания – по кредиту.

Учет материалов преследует за собой следующие цели:

- Обеспечение их сохранности;

- Нормирование материальных запасов, что позволяет обеспечить беспрерывность производственного процесса;

- Анализ рационального использования ТМЦ;

- Формирование экономически-обоснованной себестоимости выпускаемой продукции.

Списание материалов в производство осуществляется согласно учетной политике предприятия и стандартам бухгалтерского учета. Выделяют три метода списания:

1. По средневзвешенной себестоимости приобретенных материалов, Данный метод списания материалов является наиболее распространенным. Рассчитывается по формуле:

Получите 267 видеоуроков по 1С бесплатно:

2. ФИФО. Данный метод предусматривает списание материалов в хронологическом порядке, то есть списание происходит по цене первого прихода, второго и так далее. Такой метод списания целесообразно использовать для скоропортящихся материалов, поскольку ФИФО не учитывает инфляционную составляющую при неравномерном использовании ТМЦ.

3. По себестоимости каждой единицы. Данная методика учета используется в исключительном порядке, то есть если ТМЦ не могут заменить друг друга (драгоценные металлы и камни). Здесь предусмотрена отдельная оценка каждой единицы материалов, которая списывается в производство по их фактической себестоимости.

Первичными документами по списанию ТМЦ со склада предприятия в производство являются лимитно-заборные карточки, накладные на перемещение, требования-накладные и акты списания.

Списание материалов может осуществляться не только в производство, но и по другим причинам:

- Превышение срока хранения, что привело к их порчи;

- Моральное устаревание;

- Выявлена недостача, хищение или порча материала.

Для того чтобы списать эти материалы формируется Комиссия по их списанию, которая составляет соответствующий акт.

Бухгалтерские проводки по списанию материалов в производство, порче, продаже

Материалы – основной элемент оборотных активов, который используется в качестве промежуточного элемента в деятельности организации. Рассмотрим основные бухгалтерские проводки по списанию материалов в производство, продаже и порче.

Учет поступлений материалов в организацию ведется по фактической цене приобретения (без НДС).

Потребление производством или управленцами организации материалов со склада является их внутренним перемещением.

При выбытии материалов или их расходе в производство учёт производится методами:

- Поштучно

- Средневзвешенная цена

- ФИФО (first-in-first-out)

Счёт Дебет

Счёт Кредит

Описание

Сумма

Документ-основание

Лимитно-заборная карта

Требование-накладная

Накладная

Материалы могут быть:

- украденными,

- устареть морально и физически,

- быть уничтоженными аварией и тп.

В этом случае в прочие внереализационные расходы организации списывают эти материалы. Списание производится на основании инвентаризационной ведомости, подтверждающей уничтожение или обесценение материалов, и акта о списании ТМЦ.

Также есть норма естественной убыли материалов, в пределах которой материалы списываются на то производство, за счёт которого произошла естественная убыль.

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд. Материалы не должны выдаваться «про запас». Они должны сразу использоваться. Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г. №119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е. количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

На тему расходов в виде технологических потерь можно почитать: Постановление ФАС Северо- Кавказского округа от 04.02.2011г. №А63-3976/2010, письма Минфина России от 05.07.2013г. №03-03-05/26008, от 31.01.2011г. №03-03-06/1/39, от 01.10.2009г. №03-03-06/1/634.

Итак, теперь мы знаем, какие документы нам потребуются для списания материалов, а также знаем счета, в дебет которых они относятся. По документам знаем, в каком количестве материалы списаны. Теперь дело за малым – определить стоимость их списания. Как же нам определить, сколько стоили отпущенные материалы, и на какую сумму будет проводка по списанию? Давайте посмотрим простой пример, на основе которого изучим методы списания материалов в производство.

Пример

ООО «Сладкоежка» выпускает шоколадные конфеты. Для их упаковки покупаются картонные коробки. Пусть приобретено 100 таких коробок по цене 10 руб. за штуку. Упаковщик приходит за коробками на склад и просит кладовщика отпустить ему 70 штук коробок.

Пока у нас не возникает вопроса, сколько стоит каждая коробка. Упаковщик получает 60 коробок по 10 руб., итого на 600 руб.

Пусть еще приобретены коробки в количестве 80 штук, но по цене уже 12 руб. за штуку. Такие же самые коробки. Конечно, кладовщик не хранит старые и новые коробки отдельно, они все хранятся вместе. Упаковщик снова пришел и хочет получить еще коробки – 70 штук. Вопрос – по какой цене будут оцениваться коробки, отпущенные во второй раз.

На каждой коробке не написано, сколько стоила именно она – 10 или 12 руб.

На данный вопрос можно дать разные ответы – в зависимости от того, какой метод списания материалов в производство утвержден в учетной политике ООО «Сладкоежка».

После того, как упаковщик ушел со склада с коробками первый раз, на нем осталось 40 коробок по 10 руб. – это будет, как говорят, первая партия. Куплено еще 80 коробок по 12 руб. – это уже вторая партия.

Считаем итоги: у нас теперь 120 коробок на общую сумму: 40 * 10 + 80 * 12 =1360 руб. Сколько в среднем стоит коробка, посчитаем:

1360 руб. / 120 коробок = 11,33 руб.

Поэтому, когда упаковщик приходит второй раз за коробками, мы ему выдадим 70 коробок по 11,33 руб., т.е.

И на складе у нас останется 50 коробок на сумму 566,90 руб.

Этот способ называется по средней себестоимости (мы же нашли среднюю стоимость одной коробки). При дальнейшем поступлении новых партий коробок мы опять будем считать среднее и снова выдавать коробки, но уже новой средней цене.

Итак, к моменту второго визита упаковщика у нас на складе 2 партии:

№1 — 40 коробок по 10 руб. – по времени приобретения это первая партия – более «старая»

№2 – 80 коробок по 12 руб. — по времени приобретения это вторая партия – более «новая»

Предполагаем, что мы выдадим упаковщику:

40 коробок из «старой» — первой по времени приобретения партии по цене 10 руб. – итого на 40*10=400 руб.

30 коробок из «новой» — второй по времени приобретения партии по цене 12 руб. – итого на 30*12=360 руб.

Итого мы выдадим на сумму 400 + 360 = 760 руб.

На складе останется 50 коробок по 12 руб., на сумму 600 руб.

Этот способ называется ФИФО – первым пришел, первым ушел. Т.е. сначала мы как бы отпускаем материал из более старой партии, а потом из новой.

По стоимости единицы запасов, т.е. у каждой единицы материалов есть своя стоимость. Для обычных картонных коробок такой метод оказывается не применимым. Картонные коробки ничем друг от друга ни отличаются.

А вот материалы и товары, используемые организацией в особом порядке (ювелирные изделия, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов. Т.е. если у нас все коробки были бы различные, на каждую мы бы наклеили свою бирку, то за каждой из них была бы закреплена своя себестоимость.

Вот самые важные вопросы по теме списание материалов: пошаговая инструкция у вас теперь перед глазами. Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите видеоурок по списанию материалов в этой программе.

Какие проблемные вопросы по списанию материалов накопились у вас? Задавайте их в комментариях!

Также вы можете скачать судебное решение и письма Минфина, которые упоминались в статье, по вопросу технологических потерь.

Порядок списания материалов в бухгалтерском учете (нюансы)

Списание материалов в бухгалтерском учете — строго регламентированный и специфичный процесс. О законодательных требованиях к списанию материалов и нюансах этой процедуры в различных фирмах расскажем в нашей статье.

Методы списания производственных материалов в бухучете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

О том, как правильно организовать учет МПЗ, читайте в материале «ПБУ 5/01 – учет материально-производственных запасов».

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Можно ли использовать бухгалтерский порядок списания МПЗ по методу СРС в налоговых целях, см. в статье «В налоговом учете оценку покупных товаров по средней стоимости можно производить по правилам бухучета».

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н.

Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания. Каждый этап этой процедуры требует от бухгалтера внимательности и ответственности, поскольку ошибка на любом из них может повлиять на итоговые показатели работы фирмы.

ВАЖНО! С 2016 года у микропредприятий и малых компаний (применяющих упрощенные способы учета и отчетности), чьи запасы не являются существенными, появилась возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 13.2 ПБУ 5/01 в ред. приказа Минфина России от 16.05.2016 № 64н).

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Рассмотрим отраслевые нюансы списания МПЗ на примере таких отраслей, как строительство и сельское хозяйство.

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — за счет виновных лиц или на прочие расходы.

В отношении списания малоценных и быстроизнашивающихся предметов необходимо отметить следующее: бухгалтер вправе произвести списание материальных запасов в оценке постоимости в момент передачи в эксплуатацию или учитывать в расходах равномерно (если срок их службы превышает 12 месяцев). Избранный способ отражается в учетной политике.

ВАЖНО! Стоимостный критерий в 100 000 руб., установленный с 2016 года в налоговом учете для разграничения основных средств и малоценки, в бухгалтерском учете не действует, поэтому бухгалтерской малоценкой по-прежнему считается имущество стоимостью не более 40 000 руб.

Аналогичный порядок списания применяется и для такой группы МПЗ, как инвентарь и хозяйственные принадлежности, состав которого законодательно не детализирован. К данному виду имущества обычно относят:

- офисную мебель;

- кухонные приборы (микроволновые печи, холодильники, кофе-машины и др.);

- электронное оборудование (видеокамеры, видеорегистраторы и др.);

- иное имущество (средства пожаротушения, инвентарь для уборки территорий и др.).

Списание инвентаря производится закрепленным в учетной политике методом с необходимым документальным оформлением (путем заполнения требования — накладной или содержащего все необходимые реквизиты акта на списание).

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

Правильное ведение документации – порядок в компании. От того, какой документооборот ведется в компании, будет зависеть успешность проводимой инвентаризации и актуальность аналитических показателей. Если все меры проводятся своевременно, баланс на отчетную дату будет сходиться без проблем.

Материалы – это оборотные активы организации. Учет материалов ведется на счете 10 «Материалы». В процессе жизнедеятельности фирмы используется большое количество малоценного имущества.

После использования материал необходимо списать, оставлять его на балансе не имеет смысла, так как это ведет к необоснованному завышению стоимости активов.

Сроки списания устанавливаются каждой организацией индивидуально, эта информация должна быть прописана в учетной политике. Это может быть месяц, квартал или день выбытия имущества. Выбытие оформляется актом списания. В данном документе указывается количество списанных материалов и общая стоимость. Форма разрабатывается предприятием самостоятельно.

Для отдельных групп материалов потребуются дополнительные документы, подтверждающие расход. Например, для списания топлива необходимо пользоваться путевыми листами транспорта, в которых отражена обоснованность затрат горюче-смазочных материалов.

Основанием для списания материалов являются все вышеперечисленные документы. Только после их оформления бухгалтеру следует делать проводки.

Выбытие материала всегда отражается по Кредиту счета 10 «Материалы».

В зависимости от того, куда уходят материальные ценности, строится проводка. Это может быть передача в производство, списание по причине брака или просто использование для нужд организации. В большинстве случаев используются два счета, на которые принято списывать затраты по материалам: счет 20 «Основное производство» и счет 26 «Общехозяйственные расходы». Если организация занимается непосредственно производством, используется счет 20, в остальных случаях – 26.

Дебет 20 – Кредит 10 – Отпуск материалов в основное производство.

Дебет 26 – Кредит 10 – Отпуск материалов на общехозяйственные нужды.

Существуют и другие варианты составления проводок. Используются в основном в крупных организациях, с большим количеством структурных подразделений.

Дебет 23 – Кредит 10 – Отпуск материалов во вспомогательное производство.

Дебет 25 – Кредит 10 – Отпуск материалов на общепроизводственные нужды.

Дебет 28 – Кредит 10 – Отпуск материалов на исправление брака.

Дебет 29 – Кредит 10 – Отпуск материалов в обслуживающие производства.

Дебет 44 – Кредит 10 – Материалы, списанные в процессе торговли, либо использованные для содержания торговых площадей.

Дебет 94 – Кредит 10 – Списание стоимости испорченных материалов, их следует отпускать по акту утилизации.

Проводки по Списанию Материалов

Проводки по Списанию Материалов

Из НК РФ предлагается исключить положения, касающиеся правил признания в налоговом учете суммовых разниц, а также отменить в бухгалтерском учете метод оценки материально-производственных запасов по стоимости последних приобретений – метод ЛИФО.

К счету 10 “Материалы” могут быть открыты субсчета:

- 10-1 “Сырье и материалы”;

- 10-2 “Покупные полуфабрикаты и комплектующие изделия, конструкции и детали”;

- 10-3 “Топливо”;

- 10-4 “Тара и тарные материалы”;

- 10-5 “Запасные части”;

- 10-6 “Прочие материалы”;

- 10-7 “Материалы, переданные в переработку на сторону”;

- 10-8 “Строительные материалы”;

- 10-9 “Инвентарь и хозяйственные принадлежности”;

- 10-10 “Специальная оснастка и специальная одежда на складе”;

- 10-11 “Специальная оснастка и специальная одежда в эксплуатации” и др.

Порядок списания материалов в производство выглядит следующим образом. Отпуск материалов со склада в производственный цех можно оформить:

Однако списание материалов требование-накладная или лимитно-заборная карта подтверждают не всегда. Ведь материалы, поступив в производственный цех, могли какое-то время храниться там и использоваться в течение определенного периода времени. Непосредственно для списания стоимости материалов в производство (в расходы) удобнее составлять Акт на списание материалов.

Акт на списание материалов в производство оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Также в акте может быть указана стоимость этих материалов. Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике.

Списание материалов в бухгалтерском учете также подтверждается этим актом.

Как альтернатива, можно оформлять приказ на списание материалов.

Указанные акт или приказ можно составлять по мере использования материалов либо ежемесячно.

В бухгалтерском учете списание материалов отражается проводкой по дебету счета учета затрат (20, 23, 25, 26) и кредиту счета учета материалов (10) на стоимость, учтенную в расходах.

И в бухгалтерском, и в налоговом учете можно использовать следующий метод списания материалов (п.п. 16— 18 ПБУ 5/01 ; п. 8 ст. 254 НК РФ):

- по стоимости каждой единицы;

- по средней стоимости;

- по стоимости первых по времени приобретения (ФИФО).

Каких-либо норм списания материалов не установлено. Но организация может утвердить их самостоятельно для контроля за расходом материалов.

Способ списания материалов закрепляется в учетной политике.

Подготовить учетную политику вам поможет специальный сервис на нашем сайте.

При УСН материалы списываются в расходы сразу после оприходования и оплаты материалов поставщику по стоимости их приобретения, не дожидаясь их отпуска в производство (подп. 1 п. 2 ст. 346.17 НК РФ). Для списания материалов в расходы в бухгалтерском учете можно использовать вышеприведенный акт списания материалов.

Добрый день. Меня зовут Артем, уже более 10 лет занимаюсь финансовым консультированием, являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны с целью донести в доступном виде всю нужную информацию. Перед применением описанного на сайте всегда необходима консультация с профессионалами.

Источник: bvi-en.ru

Бухгалтерский учет материальных запасов: что изменилось с 2021 года

С начала 2021 года существенно изменились правила бухучета запасов. Рассмотрим, на кого распространяются изменения и как теперь бухгалтерам учитывать материальные ценности.

Отметим, что эта статья рассчитана на владельцев бизнеса, которые разбираются в бухгалтерии, а также на специалистов-бухгалтеров. Тем, кто не знаком с тонкостями учета материальных ценностей, будет довольно сложно.

Из этой статьи вы узнаете:

Кто обязан применять федеральный стандарт 5/2019 бухгалтерского учета запасов

Применять Федеральный стандарт бухгалтерского учета «Запасы» (ФСБУ 5/2019) обязаны все юридические лица, кроме бюджетных организаций.

Условия использования нового стандарта связаны в первую очередь с масштабами бизнеса. В этом смысле все компании можно разделить на три категории:

- микропредприятия — с годовой выручкой до 120 млн рублей и численностью сотрудников до 15 человек.

Такие организации могут не применять новый стандарт и сразу списывать все приобретенные материальные ценности на затраты (п. 2 ФСБУ 5/2019).

Но использовать это право следует с осторожностью. Иначе у компании не будет возможности оценить свои материальные расходы и контролировать остатки на складах. Для производства и торговли вариант с «мгновенным» списанием запасов в большинстве случаев не подходит, даже если речь идет о небольших организациях.

Отказываться от ФСБУ 5/2019 целесообразно только тем бизнесменам, которые оказывают услуги, не требующие существенных материальных затрат. Это могут быть, например, консультации по бухучету и налогообложению; - малый бизнес — компании с годовой выручкой до 800 млн рублей и численностью до 100 человек.

Если такая компания превышает параметры микробизнеса, указанные выше, то она обязана применять ФСБУ 5/2019.

Но малые предприятия имеют право на ряд послаблений: они могут не применять отдельные положения нового стандарта. Изменения в основном касаются оценки запасов при их покупке или создании и дальнейшем использовании. О чем конкретно идет речь, расскажем ниже в соответствующих разделах; - средний и крупный бизнес — компании с выручкой 800 млн рублей и численностью более 100 человек.

Такие компании обязаны использовать ФСБУ 5/2019 в полном объеме, за одним исключением, о котором расскажем ниже.

Что относится к запасам для целей бухучета

Запасы — это те активы, которые организация использует или продает в рамках обычного операционного цикла. Операционный цикл — это период от закупки товаров или материалов до отгрузки товаров или продукции и получения оплаты.

В некоторых видах бизнеса операционный цикл может быть длительным — вплоть до нескольких лет. В таких случаях к запасам следует относить активы, которые организация использует в течение 12 месяцев.

Положение по бухгалтерскому учету (ПБУ) 5/01, которое действовало до 2021 года, относило к запасам сырье, материалы, готовую продукцию и товары.

Согласно п. 3 ФСБУ 5/2019, все перечисленное по-прежнему относится к запасам. Но, кроме того, теперь к запасам следует относить и несколько дополнительных категорий:

- Незавершенное производство, т. е. затраты на изготовление готовой продукции, выполнение работ или оказание услуг, понесенные до момента сдачи изделия на склад или подписания заказчиком акта приемки.

- Объекты недвижимости, которые организация купила или построила для продажи. Для признания недвижимости в качестве запасов важно, чтобы торговля недвижимостью относилась к деятельности организации. Если же компания провела разовую сделку по продаже объекта, который больше не нужен для бизнеса, то операции с ним следует отражать в учете по правилам, установленным для основных средств.

- Объекты интеллектуальной собственности, которые организация купила или создала для продажи. Здесь подход аналогичен недвижимости — торговля интеллектуальной собственностью должна быть обычной деятельностью компании. В противном случае такие объекты следует учитывать как нематериальные активы.

Как оценивать запасы при приобретении

Стоимость запасов для целей бухучета — это не только цена, но и дополнительные расходы: например, по доставке, сортировке и т. п. Это положение было и в старом ПБУ 5/01.

Новый стандарт добавил в перечень дополнительных расходов при формировании стоимости запасов новый вид — оценочное обязательство по их утилизации или восстановлению окружающей среды (подп. «г» п. 11 ФСБУ 5/2019).

Компания приобрела краску в цистерне, а по условиям договора, когда кончится краска, цистерну нужно отмыть и вернуть поставщику. В этом случае в себестоимость краски необходимо включить не только цену поставщика и затраты на транспортировку, но и будущие расходы на отмывку цистерны.

По-новому теперь нужно определять стоимость запасов, которые куплены с длительной отсрочкой платежа. Длительной в данном случае считается отсрочка свыше 12 месяцев, но организация может указать в учетной политике и более короткий срок.

Обычно при длительной отсрочке платежа поставщики повышают цены. В этом случае нужно принимать к учету материалы по «обычной» цене, т. е. по той, которая была бы уплачена при поставке без отсрочки. Разницу между «обычной» и фактической ценой следует отнести на прочие расходы аналогично процентам по кредиту (п. 13 ФСБУ 5/2019).

Компания приобрела 100 единиц товара по цене 75 рублей за штуку. Условия поставки предусматривают отсрочку платежа на 15 месяцев. Рыночная цена товара — 65 рублей за единицу. Поэтому стоимость при покупке для отражения в бухучете составит:

Т = 65 рублей х 100 = 6 500 рублей

На эту сумму нужно сделать проводку:

Разница между фактической и рыночной стоимостью приобретенных товаров составит:

Р = 100 х (75 рублей — 65 рублей) = 1 000 рублей

На эту сумму нужно сделать проводку:

Малые предприятия могут не включать в стоимость запасов дополнительные расходы, в т. ч. оценочные обязательства. И могут не выделять разницу в ценах при покупке запасов с длительной отсрочкой (п. 17 ФСБУ 5/2019).

Еще одно нововведение, предусмотренное п. 6 ФСБУ 5/2019, — возможность без ограничений менять единицу учета запасов. Раньше компания могла установить единицу учета только один раз в момент принятия запасов на учет.

Кафе закупило яблоки для продажи поштучно и поставило их на учет в штуках. Но затем шеф-повар решил часть купленных яблок использовать для фруктовых салатов. В этом случае логично взвесить эти яблоки и в дальнейшем учитывать их расход по весу.

Как оценивать запасы, созданные самой организацией

Компании могут не только приобретать запасы, но и создавать их самостоятельно. Речь идет о готовой продукции (ГП) и незавершенном производстве (НЗП). Включение НЗП в состав запасов — это новое положение, введенное ФСБУ 5/2019.

В себестоимость ГП и НЗП входят фактические затраты, которые организация понесла в связи с производством. Это материалы, оплата труда, страховые взносы, амортизация и другие необходимые затраты (п. 23 ФСБУ 5/2019).

Все расходы на производство делятся на прямые и косвенные (п. 24 ФСБУ 5/2019):

- прямые расходы можно непосредственно отнести на конкретную продукцию. Это, например, материалы или сдельная зарплата рабочих;

- косвенные расходы относятся не к одному, а к нескольким видам продукции или ко всему производству в целом. Это, например, зарплата мастера и начальника цеха или амортизация оборудования, на котором производят разные виды изделий.

Метод распределения косвенных расходов организация определяет самостоятельно (п. 25 ФСБУ 5/2019).

В общем случае нужно принимать ГП и НЗП на учет, включая в их стоимость и прямые, и косвенные расходы. Однако при массовом и серийном производстве можно упростить учет и учитывать для определения стоимости ГП и НЗП только прямые расходы (п. 27 ФСБУ 5/2019).

Как переоценивать запасы

На каждую отчетную дату нужно проводить переоценку запасов, сравнивая их фактическую себестоимость с текущей рыночной ценой за вычетом предполагаемых расходов на продажу (п. 28, 29 ФСБУ 5/2019).

Если оказалось, что рыночная цена того или иного запаса стала меньше, чем учетная, нужно провести уценку запасов, создав для этого специальный резерв, который учитывается на счете 14 «Резервы под снижение стоимости материальных ценностей».

Резерв под обесценение — это своеобразный «накопитель» информации об изменениях стоимости запасов. Когда рыночная цена запаса снижается, сумма отклонения увеличивает резерв. Обесценение запасов в организации нужно отнести на текущие расходы того периода, по итогам которого провели переоценку.

Если при следующей переоценке окажется, что рыночная стоимость запасов выросла, то их нужно дооценить. При этом следует уменьшить ранее созданный резерв и снизить расходы текущего периода.

Таким образом, в учете всегда будет объективная информация о том, сколько стоят те или иные запасы, которые принадлежат организации.

При дооценке нельзя увеличивать стоимость запасов выше их фактической себестоимости, т.е. первоначальной цены приобретения с учетом дополнительных расходов (п. 30 ФСБУ 5/2019).

В 2019 году организация закупила 100 смартфонов по цене 20 000 рублей за штуку. Предполагалось продать их по 30 000 рублей. Однако по такой цене удалось реализовать только 30 смартфонов. В 2020 году вышла новая модель, и рыночная цена ранее купленных компанией телефонов снизилась до 15 000 рублей.

Поэтому оставшиеся 70 смартфонов нужно уценить. Общая сумма резерва под обесценение составит:

Р = 70 х (20 000 рублей — 15 000 рублей) = 350 000 рублей

Малые предприятия могут не переоценивать запасы и учитывать их по фактической себестоимости вне зависимости от изменения рыночных цен (п. 32 ФСБУ 5/2019). Это же относится и к запасам некоммерческих организаций (НКО), которые они используют для некоммерческой деятельности (п. 33 ФСБУ 5/2019).

Как списывать запасы

Новый стандарт практически не внес изменения в порядок списания запасов.

Как и раньше, организация может выбрать один из трех методов списания:

- по каждой единице запасов отдельно;

- по средней себестоимости;

- по себестоимости запасов, поступивших ранее всего (ФИФО, от англ. First In, First Out — ‘Первым прибыл, первым убыл’)

Единственное изменение, внесенное новым стандартом, — новое основание для списания запасов.

Теперь запасы можно списывать не только при их продаже или ином выбытии, но и в случае, если организация решит, что от использования конкретного вида запасов в дальнейшем нельзя будет получить экономическую выгоду (подп. «в» п. 41 ФСБУ 5/2019).

Как списывать запасы, предназначенные для управленческих нужд

ФСБУ 5/2019 предусматривает при учете запасов одно исключение, которым могут пользоваться все компании: от представителей микробизнеса до самых крупных организаций.

Речь идет об учете запасов, предназначенных для управленческих нужд. Это могут быть, например, канцтовары или бензин для автомобиля руководителя. Все подобные виды запасов можно сразу списывать на текущие затраты организации при покупке (п. 2 ФСБУ 5/2019).

Однако средним и крупным компаниям в большинстве случаев лучше не упрощать учет подобным образом. Такие организации, как правило, платят налог на прибыль, а значит, должны вести налоговый учет доходов и расходов.

Налоговый кодекс РФ не предусматривает исключений при ведении налогового учета управленческих запасов. Значит, если компания будет списывать эти запасы в бухучете сразу, то возникнут разницы между двумя видами учета.

Разницы между бухгалтерским и налоговым учетом усложняют ведение бухгалтерии и повышают вероятность ошибок. Поэтому бизнесмены, как правило, стараются организовать учет так, чтобы свести эти разницы к минимуму или вообще исключить.

Кроме того, в среднем и крупном бизнесе управленческие запасы могут достигать значительных объемов. Поэтому полноценный бухучет позволит контролировать их сохранность.

Что нужно запомнить об изменениях порядка учета запасов

- Новый стандарт ФСБУ 5/2019 в общем случае распространяется на всех юридических лиц, кроме бюджетных организаций.

- Микропредприятия имеют право не использовать ФСБУ 5/2019, а малые предприятия — не применять его отдельные положения.

- Все компании, включая средний и крупный бизнес, могут не применять ФСБУ 5/2019 для учета управленческих запасов.

- Пользоваться правом полностью или частично отказаться от ФСБУ 5/2019 нужно с осторожностью. При этом не должна нарушаться достоверность учета и не должны возникать проблемы в управлении бизнесом.

- Перечень активов, которые относятся к запасам, расширен. К нему добавлено незавершенное производство, а также недвижимое имущество и объекты интеллектуальной собственности, предназначенные для перепродажи.

- В перечень расходов, которые следует включать в стоимость приобретенных запасов, добавлены оценочные обязательства.

- При покупке запасов с длительной отсрочкой платежа разницу в цене следует учитывать как проценты по кредитам.

- В случае необходимости можно менять единицу учета запасов в процессе их использования.

- В стоимость готовой продукции и незавершенного производства в общем случае нужно включать прямые и косвенные расходы. Однако для массового и серийного производства допускается упрощенный учет только по прямым расходам.

- Если рыночная цена запасов стала ниже учетной, эти запасы нужно уценить, создав для этого резерв.

- Можно списывать запасы не только при выбытии, но и в случае, когда организация не предполагает в будущем получить от них экономическую выгоду.

Источник: siab.ru