Земельный участок оформлен на мужа. Строительство дома на мужа. Может ли жена получить имущественные вычеты на строительство жилья ?

При приобретении имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета, исчисленный в соответствии с данным подпунктом, распределяется между совладельцами в соответствии с их долей (долями) собственности либо с их письменным заявлением (в случае приобретения имущества в общую совместную собственность).

Таким образом, при приобретении жилого дома в общую совместную собственность размер имущественного налогового вычета, исчисленный в соответствии с подпунктом 2 пункта 1 статьи 220 НК РФ, распределяется между совладельцами в соответствии с их письменным заявлением.

На основании пункта 1 статьи 207 НК РФ налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как супругам разделить налоговый вычет

При этом налогоплательщиками признаются оба супруга и соответственно оба супруга могут иметь право на получение имущественного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 220 НК РФ.

Таким образом, какого-либо делегирования прав налогоплательщика одним супругом другому не требуется, поскольку оба супруга признаются налогоплательщиками независимо друг от друга.

Статьей 33 Семейного кодекса РФ установлено, что законным режимом имущества супругов является режим их совместной собственности. При этом законный режим имущества супругов действует, если брачным договором не установлено иное.

В соответствии с пунктом 1 статьи 256 Гражданского кодекса РФ имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим этого имущества.

Статьей 34 Семейного кодекса РФ определено, что к имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности и др. Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи и другое имущество независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства.

Таким образом, при приобретении в собственность жилого дома, в частности, супругой (такой жилой дом является совместной собственностью супругов по семейному законодательству) оба супруга имеют право в установленном порядке на получение имущественного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 220 НК РФ.

Частным случаем согласованного решения супругов может быть распределение между ними соответствующего размера имущественного налогового вычета в соотношении 100 и 0% (то есть 2 млн. руб. и 0 руб.).

Налогоплательщик (в частности, супруг или супруга), в пользу которого по согласованному решению распределен имущественный налоговый вычет в размере 0 руб., не утрачивает своего права в будущем на получение имущественного налогового вычета в случае приобретения другого объекта недвижимого имущества из числа поименованных в подпункте 2 пункта 1 статьи 220 НК РФ.

Как получить налоговый вычет при строительстве дома своими силами?

Отсутствие заявления о распределении вычета между супругами означает, что такой вычет распределяется исключительно в пользу того супруга, на имя которого оформлен жилой дом.

Источник: zemser.ru

Вычет на приобретение жилья в совместную собственность супругами

Если жильё приобретено в совместную собственность супругами, то каждый из них имеет право на получение имущественного вычета. Причём независимо от того, на кого зарегистрирована недвижимость.

Согласно Налоговому кодексу максимальная сумма вычета составляет 2 000 000 руб. на человека. Это значит, что с использованием данного вычета можно вернуть НДФЛ в размере 260 000 руб. Основные нюансы получения вычета по приобретению жилой недвижимости мы описали в статье «Возврат налога за покупку квартиры».

Имущество, приобретённое супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

письмо Минфина России от 17.03.2017 N 03-04-05/15515

Пример

При приобретении квартиры стоимостью 3 000 000 рублей супруги вправе распределить имущественный вычет по 1 500 000 рублей каждому или 2 000 000 одному супругу и 1 000 000 другому, или в любой другой пропорции исходя из совокупных расходов супругов на квартиру, но не более 2 000 000 рублей на каждого.

Учтите, что невозможно, чтобы один из супругов передал своё право на получение имущественного вычета другому супругу. Например, если пара приобрела в собственность квартиру стоимостью 4 млн руб., а у супруги нет официального дохода, то она не может передать свои 2 млн супругу, соответственно, тот не сможет в одиночку получить вычет с 4 млн рублей.

Но несмотря на то, что у супруги на данный момент нет официального дохода и она не может воспользоваться вычетом, это право останется за ней в будущем. То есть право на вычет не утрачивается, и его можно будет реализовать в будущих периодах, когда появится налогооблагаемый доход.

Также останется право за человеком, если ему вычет будет распределён в сумме меньшей, чем 2 млн руб. Например, супруги приобрели квартиру за 2 700 000 руб. Они распределили вычет следующим образом: супругу — 2 млн руб., супруге — 700 000 руб. В дальнейшем, если женщиной будет приобретена ещё жилая недвижимость, она сможет дополучить вычет в размере 1 300 000 руб.

Однако данные правила действуют в случае, если недвижимость приобретена после 1 января 2014 года.

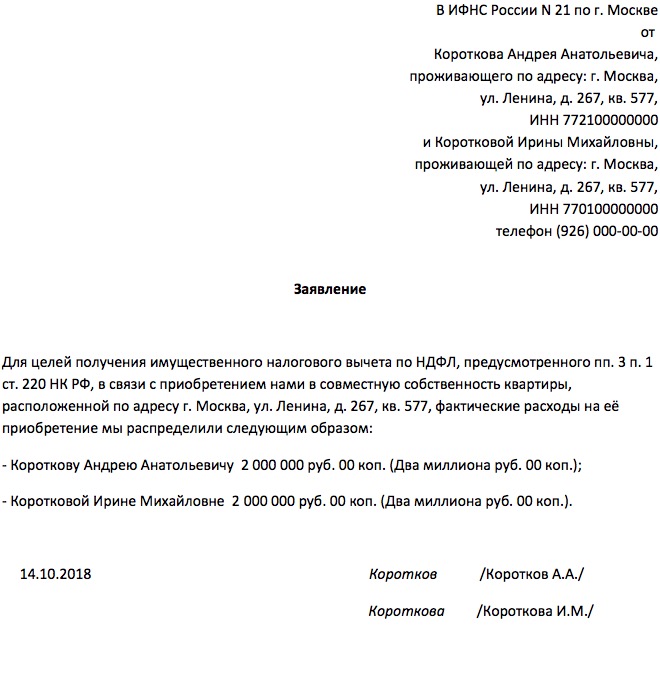

Для получения вычета помимо всех стандартных документов (подробнее о них в статье «Какие документы подтверждают право на вычет по приобретению жилья») необходимо предоставить заявление по распределению вычета между супругами и свидетельство о заключении брака.

Заявление о распределении вычета составляется в свободной форме и подписывается обоими супругами. Например, заявление может быть оформлено следующим образом:

Распределить супруги могут также и вычет по процентам по ипотеке. О данном вычете мы писали в статье «Как вернуть часть денег за ипотеку».

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник: journal.open-broker.ru

Поможем разобраться в вычете налога за купленную супругами квартиру

Здравствуйте. Данная статья написана про налоговый вычет для супругов, которые купили квартиру только на вторичном рынке и только на свои деньги (без ипотеки, мат.капитала и прочего).

Если квартира куплена супругами в ипотеку, им положены два вида вычета — вычет за расходы на приобретение и вычет за расходы на оплату процентов по ипотеке. Я написала об этом отдельную статью по этой ссылке.

Отступление — за бесплатной консультацией обратитесь в любое время консультанту справа или позвоните: 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

Разберемся с теорией

Налоговый вычет – это возврат уплаченного 13%-ого НДФЛ с зарплаты/доходов. Сколько удержали и будут удерживать НДФЛ, столько и будет налоговая инспекция возвращать в виде вычета.

С квартиры, купленную полностью на свои деньги, полагается только один имущественный налоговый вычет — это вычет с расходов на ее приобретение. Дальше в статье я его буду называть по-простому — вычет за покупку.

Право на вычет возникает с регистрации права собственности (если квартира куплена вторичном рынке) или после подписания акта приема-передачи (если куплена в новостройке) — подробнее. Вычет можно получить хоть через 10 лет после покупки квартиры, потому что он бессрочен. Причем даже когда квартира уже продана.

Размер вычета за покупку

Собственникам можно вернуть 13% от суммы расходов на покупку квартиры (ее стоимости) — пп. 3 п. 1. ст. 220 НК РФ. Стоимость квартиры прописана в договоре купли-продажи, с нее и нужно считать. Но есть и максимальная сумма — о ней ниже.

На сумму мат.капитала и прочих субсидий вычет не предоставляется. Потому что субсидии — это помощь государства, они не являются личными расходами гражданина. В случае с мат.капиталом вычет будет 13% * (стоимость квартиры — сумма мат.капитала/субсидии). Подробности прочтете по ссылке.

Бесплатно узнайте какие вычеты вам положены и сколько денег сможете вернуть Специалисты ВернитеНалог.ру разберутся какие вычеты вам положены, посчитают, подготовят документы и подадут их в налоговую инспекцию за 24 часа. Сопровождение до получение денег. VerniteNalog.ru

Обычно купленную в ипотеку квартиру супруги оформляют в совместную собственность на двоих или в собственность одного из них. В обоих случаях каждый из супругов имеет право получить вычет в 13% за половину стоимости квартиры — подробности.

Потому что любая купленная в браке недвижимость является совместно нажитым имуществом обоих супругов, даже если оформлена в собственность только на одного из них — п. 2 ст. 34 СК РФ. Конечно, если супруги не оформили брачный договор, в котором прописано иное — п. 1 ст. 42 СК РФ.

Если квартира оформлена в долевую собственность, собственнику положен вычет в размере 13% от стоимости его доли.

Сколько максимально можно вернуть НДФЛ

Максимум можно вернуть 260 тыс.руб., т.е. 13% от 2 млн. (налоговая база). Это сумма распределяется между собственниками и зависит от даты покупки квартиры — до или после 2014 года. Потому что в январе 2014 года были внесены изменения в законодательство в отношении вычетов — Федеральный закон от 23.07.2013 N 212-ФЗ.

Если квартира куплена после 1 января 2014 года, каждому собственнику положена максимальная сумма в 260 тыс.руб. — пп. 1 п. 3 ст. 220 НК РФ. Если квартира куплена до 1 января 2014 года, максимальные 260 тыс.руб. рассчитаны на всех собственников и делятся между ними по размерам их долей — абз. 17 пп.

2 п. 1 ст. 220 НК РФ в старой редакции. Если у каждого супруга в собственности по половине квартиры, каждому полагается по 130 тыс.руб. Более подробно расписано в примерах ниже.

Пример №1 : Супруги Александр и Марина в 2019 году купили квартиру за 5 млн руб. полностью за наличные. Квартиру оформили на двоих в совместную собственность. Каждый супруг может получить вычет за покупку от половины стоимости квартиры. Хоть у каждого супруга и получается по 13% * (5 млн / 2) = 325 тыс.руб., вернуть НДФЛ они могут только по 260 тыс.руб., т.к. это максимальная положенная сумма.

Пример №2 . Супруги Дмитрий и Ольга в 2018 году купили квартиру за 3 млн руб. полностью за свои деньги. Квартиру оформили только на Дмитрия. Несмотря на это, Ольга тоже имеет право получить вычет за половину стоимости квартиры. Ведь квартира куплена в браке, значит является совместно нажитым имущество обоих супругов. Оба супруга могут вернуть НДФЛ по 13% * (3 млн / 2) = 195 тыс.руб.

Пример №3 . Супруги Сергей и Дарья в 2013 году купили квартиру за 3 млн руб. Квартиру оформили в совместную собственность. Узнали про вычет только в 2019 году. Т.к. вычет не имеет срока давности, они имеют право его получить. Но каждый супруг вернет не по 13% * (3 млн / 2) = 195 тыс., а только по 130 тыс.руб.

Ведь квартира у них куплена до января 2014 года, значит максимальный возврат в 260 тыс.руб. рассчитан на всю квартиру и делится между собственниками.

Пример №4 . Супруги Антон и Светлана в 2019 году купили квартиру за 2 млн руб. Квартиру оформили в долевую собственность по 1/2. Каждый из супругов получит не по 13% * (2 млн / 2) = 130 тыс.руб.

Пример №5 . Супруги Владимир и Елена в 2017 году купили квартиру за 4 млн руб. Квартиру оформили в долевую собственность, где у Владимира доля в 2/3, а у Елены 1/3. Елена может получить 13% (4 млн /3) = 173,3 тыс.руб. Хоть у Владимира и получится 13% * (4 млн * 2/3) = 346,6 тыс., он получит только 260 тыс.руб., ведь это максимальная сумма.

У супругов есть право на распределение вычета между собой

Хоть выше и написано, что на возврат НДФЛ (вычета) имеют право только те, кто выплачивает НДФЛ с зарплаты/доходов, но супруги как раз являются исключением. Супруги имеют право распределить вычет в любой ситуации — подробнее. По-умолчанию каждому полагается вычет 50 на 50, но распределить им можно В ЛЮБОЙ пропорции по договоренности — пп. 3 п. 2 ст. 220 НК РФ.

Например, 60 на 40, 65 на 35. Вплоть до 100% первому супругу и 0% второму. За исключением когда квартира куплена до брака или в гражданском браке.

Заявление о распределении вычета между супругами можно подать только один раз. В дальнейшем супруги не имеют право поменять соотношение. По ссылке скачать форму и заполненный образец.

Напоминаем — каждый гражданин может получить только максимум 260 тыс.руб. Больше этой суммы получить нельзя — ни за себя, ни за супруга. Поэтому нет смысла в распределении, если квартира куплена супругами за 4 млн.руб. и выше. Проще понять на примерах ниже.

Пример №1 : В 2019 году супруги Алексей и Светлана купили квартиру за 5 млн руб. Оформили в совместную собственность на двоих. Хоть у каждого будет по 13% * (5 млн / 2) = 325 тыс.руб., они имеют право получить только по 260 тыс.руб. каждый, ведь это максимальная выдаваемая сумма на человека.

У Светланы полностью “серая” зарплата, т.е. она не оплачивает НДФЛ, значит ей возвращать нечего. Супругам нет смысла распределять вычет полностью на Алексея, потому что он и так получит максимальные 260 тыс.руб. за свою половину стоимости квартиры.

Когда Светлана начнет получать официальную зарплату с удержанным НДФЛ, она может получить возвращать его в виде вычета.

Пример №2 . В 2019 году супруги Андрей и Ольга купили квартиру за 3 млн руб. Оформили ее только на Ольгу. Андрей также имеет право на вычет от половины стоимости квартиры, т.к. она куплена в браке (совместно нажитое имущество). Вычет у каждого составляет по 13% * (3 млн / 2) = 195 тыс.руб.

Андрей ранее уже получал вычет за другую недвижимость, поэтому супруги решили распределить вычет полностью на Ольгу, т.е. ей – 100% вычета, ему – 0%. Но Ольга получит не 390 тыс.руб. (195 тыс. + 195 тыс.), а только 260 тыс.руб., максимальную сумму по закону. Из них 195 тыс.руб. (ее сумма вычета) плюс 65 тыс.руб. (сумма вычета супруга).

Пример №3 . В 2019 году супруги Александр и Наталья купили квартиру в совместную собственность за 3 млн руб. Вычет каждому супругу 13% * (3 млн. / 2) = 195 тыс.руб. То есть 390 тыс.руб. на всю квартиру. Оба супруга работают и получают официальную зарплату.

У Александра зарплата больше, чем у Натальи. То есть с него удерживают бОльшую НДФЛ. Значит свою сумму вычета он вернет быстрее. Они узнали, что человек максимум может получить 260 тыс.руб. Поэтому они все посчитали и распределили вычет по соотношению 65% на него, 35% на нее.

Александр получит 65% от 390 тыс. = 253,5 тыс.руб., а Наталья 35% от 390 тыс. = 136,5 тыс.руб.

Пример №4 . В 2013 году супруги Сергей и Марина купили квартиру за 4,5 млн руб. Оформили в совместную собственность на двоих. Узнали о вычете только в 2019 году. Так как вычет не имеет срока годности, они могут его получить. Хоть у каждого и выходит по 13% * (4,5 млн / 2) = 292,5 тыс.руб., они могут получить только по 130 тыс.руб.

Ведь за квартиры, купленные до января 2014 года, выдают максимум 260 тыс.руб. на всю квартиру, а не каждого собственника.

Ранее Марина уже получила вычет за другую недвижимость, поэтому они решили распределить вычет полностью на Сергея, т.е. ему – 100%, ей – 0%. После распределения Сергей получит 260 тыс.руб. в качестве вычета, т.е. 130 тыс.руб. за себя и столько же за супругу.

Пример №5 . В 2012 году супруги Владимир и Оксана купили квартиру за 1,5 млн руб. Оформили в совместную собственность. Вычет каждому будет по 13% * (1,5 млн /2) = 97,5 тыс.руб.

Так как Владимир имеет гораздо бОльшую официальную зарплату, чем Оксана, они решили, что полностью на него распределят вычет. Ему 100% вычета, ей 0%. Владимир получит 97,5 тыс. за себя и столько же за супругу, т.е. всего 195 тыс.руб.

Кому положен вычет НДФЛ и сколько раз его можно получить?

Родители также могут распределить вычет за своих детей

Оба родителя или один из них могут получить вычет за детей, но только за несовершеннолетних — п. 6 ст. 220 НК РФ. Родители должны решить между собой в какой пропорции могут увеличить свой вычет за счет вычета несовершеннолетнего ребенка — подробнее. Естественно так можно сделать, если родители не получали вычет ранее — п. 11 ст. 220 НК РФ и письмо Минфина РФ от 16.03.2015 г. N 03-04-05/13747.

При распределении дети не теряют своего права в дальнейшем получить вычет при покупке другой недвижимости — письма Минфина от 03.09.2015 N 03-04-05/50743 и от 29.08.2014 N 03-04-05/43425. Когда они станут совершеннолетними и с их доходов будут удерживать НДФЛ, при покупки другой недвижимости они могут вернуть свой НДФЛ в виде вычета.

Здесь также не забываем о максимальных 260 тыс.руб на человека. Проще понять по примерам.

Пример №1 : В 2019 году супруги Алексей и Светлана вместе со своей несовершеннолетней дочерью Оксаной купили квартиру за 5 млн руб. Оформили в долевую собственность на троих, каждому по 1/3. Оба супруга работают и платят НДФЛ. Вычет у каждого члена семьи будет по 13% * (5 млн / 3) = 216,6 тыс.руб.

Так как дочь не может получить вычет, родители решили получить вычет за ее долю. Они подали заявление, в котором указано, что каждый родитель получит вычет за половину стоимости всей квартиры. В заявлении они указали, что расходы каждого из родителей были по 2 млн.руб. Поэтому они получили каждый по максимальным 260 тыс.руб.

Их дочь при этом не теряет право получить вычет в дальнейшем — при покупке другой недвижимости или с этой же квартиры, но только после того как начнет работать и платить НДФЛ.

Пример №2 . В 2019 году супруги Дмитрий и Марина купили квартиру за 4 млн руб. Оформили квартиру в долевую собственность на четверых, т.е. каждому супругу по 1/4, и также по 1/4 своим двум несовершеннолетним детям. Оба супруга получают официальную зарплату, с которой удерживают НДФЛ.

Каждому члену семьи вычет полагается по 13% (4 млн / 4) = 130 тыс.руб. Оба родителя решили получить вычет за счет долей своих 2-х несовершеннолетних детей. Они подали заявление, что каждый супруг получит вычет на половину стоимости всей квартиры, т.е. вычет за свою долю плюс за долю одного из детей (1/4 + 1/4 = 1/2 квартиры). Получается, что каждый супруг получит 130 тыс. (за свою долю) + 130 тыс. (за долю ребенка) = 260 тыс.руб.

Их дети при этом не теряют право на получение вычета в дальнейшем при покупке другой недвижимости.

Пример №3 . В 2019 году семья из трех человек купили квартиру за 7 млн руб. Оформили в долевую собственность — по 1/3 каждому супругу, и такую же долю своему несовершеннолетнему сыну. Хоть у каждого члена семьи и получается по 13% * (7 млн / 3) = 303,3 тыс.руб., они могут получить только по 260 тыс.руб., ведь по закону это максимальная рассчитанная сумма на человека.

Родители не могут получить вычет за долю ребенка, потому что они и за свои доли получат по максимальной сумме в 260 тыс.руб. (13% от 2 млн).

Пример №4 . В 2019 году супруги Андрей и Ольга купили квартиру за 3 млн руб. Квартиру оформили в долевую собственность только на Ольгу и их несовершеннолетнего сына Александра по 1/2. Оба супруга официально работают и платят НДФЛ.

Напоминаю, что любая недвижимость, купленная в браке, является совместно нажитым имуществом обоих супругов. Поэтому доля Ольги в 1/2 является совместно нажитым имуществом вместе с Андреем. Поэтому Андрей имеет право на вычет на половину доли супруги, т.е. каждому супругу будет по 13% * (3 млн / 4) = 97,5 тыс.руб. вычета. По закону они могут распределить вычет в любом соотношении, хоть 100% на одного из супругов.

Размер вычета их ребенка составляет 13% * (3 млн / 2) = 195 тыс.руб. Т.к. Ольга является одним из собственников квартиры, только она может получить вычет за долю ребенка-собственника.

Чтобы получить максимальную сумму вычета, они распределили вычет так: на Андрея распределили 100% вычета за долю супруги (ведь доля является совместно нажитым имуществом), а на Ольгу распределили 100% вычета за долю ребенка. Просто они подали заявление, где указали, что каждый супруг получит вычет за половину стоимости квартиры. Получается, что Андрей получит вычет в 97,5 тыс. (за свою половину совместной доли) + 97,5 тыс. (за оставшееся половину доли супруги) = 195 тыс.руб. Ольга также получит 195 тыс.руб., т.е. 100% вычета за долю ребенка.

Пример №5 . В 2013 году супруги Сергей и Марина купили квартиру за 4 млн руб. Оформили в долевую собственность на четверых по 1/4, т.е. каждому супругу и своим двум несовершеннолетним детям. Узнали о вычете только в 2019 году. Т.к. вычет не имеет срока годности, они могут его получить.

Напоминаю, что если квартира куплена до января 2014 года, максимальная сумма в 260 тыс.руб. рассчитана ВСЮ квартиру, а не на каждого собственника. Поэтому, хоть у каждого члена семьи и получится по 13% * (4 млн / 4) = 130 тыс.руб., вычет будет у каждого по 65 тыс.руб.

В заявлении о распределении супруги указали, что их расходы на покупку квартиры составили по 1 млн.руб. Поэтому каждый из них получить по 13% * 1 млн. = 130 тыс.руб., т.е. по максимальной сумме.

Пример №6 . В 2019 году супруги Владимир и Оксана купили квартиру за 4,5 млн руб. Оформили в долевую собственность на троих — по 1/3 каждому супругу, и 1/3 своей несовершеннолетней дочери. Вычет каждому будет по 13% * (4,5 млн /2) = 195 тыс.руб.

Владимир уже ранее получал вычет за другую недвижимость, поэтому уже исчерпал свое право. Т.е. ни за свою долю, ни за долю супруги или ребенка он уже не может вернуть вычет. Поэтому Оксана указала в заявлении о распределении, что ее расходы на покупку составляет 2 млн.руб. Поэтому она получит 13% * 2 млн. — 260 тыс.руб., т.е максимальную сумму. Ребенок при этом может получить вычет за свою долю, когда начнет официально работать и платить НДФЛ.

Бесплатно узнайте какие вычеты вам положены и сколько денег сможете вернуть Специалисты ВернитеНалог.ру разберутся какие вычеты вам положены, посчитают, подготовят документы и подадут их в налоговую инспекцию за 24 часа. Сопровождение до получение денег. VerniteNalog.ru

Как налоговая инспекция возвращает НДФЛ

Сколько удержали за год НДФЛ с зарплаты/дохода, столько и вернут в виде вычета в следующем году после обращения в налоговую инспекцию. Деньги возвращают раз в год, перенося остаток вычета на следующий. И так в течение нескольких лет, пока не вернут всю положенную сумму.

К примеру, покупая квартиру в 2019 году, весь НДФЛ за 2019 год можно вернуть в 2020 году, т.е. в следующему году после покупки. И так каждый год, пока не выплатят всю положенную сумму.

Если квартира куплена давно, но собственник не обращался за получением вычета, возвратить НДФЛ можно сразу за предыдущие 3 года, начиная с года покупки квартиры — п. 7 ст. 78 НК РФ. И если за эти 3 года недобрали до положенной суммы вычета, оставшаяся часть будет выплачена в последующие года.

Например, квартира куплена в 2015 году, узнали о вычете только в 2019 году. Значит при подаче документов в 2019 году можно вернуть НДФЛ за 2018, 2017 и 2016 года. Если квартира куплена в 2017 году, то в 2019 году можно вернуть только за 2018 и 2017 год. Нельзя вернуть НДФЛ за год до покупки квартиры.

Крайне советую прочесть каждый пример ниже, чтобы лучше разобраться как обращаться в налоговую инспекцию и как она выплачивает деньги вычет (возврат НДФЛ).

Супруги Олег и Светлана в сентябре 2019 года купили квартиру за 5 млн руб. за наличные. Оформили в совместную собственность. Оба официально работают, с их зарплат удерживают НДФЛ.

Хоть у каждого и получится по 13% * (5 млн / 2) = 325 тыс., за вычет они получат только по 260 тыс.руб. каждый, ведь по закону это максимальная сумма на человека.

В 2020 году они в бухгалтерии своих работодателей получили справки 2-НДФЛ за ВЕСЬ 2019 год. По данной справке в течение всего 2019 года с зарплат Олега удержали в качестве НДФЛ — 80 тыс.руб., с зарплат Светланы – 70 тыс.руб. На основании своих справок они заполнили декларации 3-НДФЛ за 2019 год, каждый свою. Плюс написали заявления на получение вычета.

Каждый подал декларацию, заявление и документы на квартиру в свою районную налоговую инспекцию по месту прописки. В течение трех месяцев была проведена камеральная проверка. После проверки через месяц им перечислили за вычет их же удержанный НДФЛ за 2019 год, т.е. Олегу – 80 тыс.руб., а Светлане – 70 тыс.руб. У Олега остаток вычета будет 260 тыс. – 80 тыс. = 180 тыс.руб., у Светланы 260 тыс. – 70 тыс. = 190 тыс.руб.

В 2021 году они снова обратились к свои работодателям за справками 2-НДФЛ, но уже за 2020 год. За весь 2020 год с зарплат Олега в качестве НДФЛ удержали 90 тыс., с зарплат Светланы 110 тыс. Они заполнили свои декларации 3-НДФЛ за 2020 год и подали их с документами каждый в свою районную налоговую инспекцию. В течение 4 месяцев им также оплатили их же удержанные НДФЛ, только теперь за 2020 год. Т.е.

Олегу 90 тыс.руб., Светлане – 110 тыс.руб. Остаток вычета у Олега 180 тыс. – 90 тыс. = 90 тыс.руб., остаток Светланы будет 190 тыс. – 110 тыс. = 80 тыс.руб.

В 2022 году они получили справки 2-НДФЛ за 2021 год. В 2021 году с зарплат Олега удержали НДФЛ в 95 тыс.руб., с зарплат Светланы 90 тыс.руб. Они заполнили свои декларации 3-НДФЛ за 2021 год и подали с документами каждый в свою районную налоговую инспекцию. В течение 4 месяцев им вернули не их же удержанные НДФЛ за 2021 год (95 тыс. и 90 тыс.), а их остатки вычета. То есть Олегу вернули 80 тыс.руб., Светлане – 70 тыс.руб.

Получается за три года после покупки (2020, 2021 и 2022 гг.) супруги вернули себе положенные по 260 тыс.руб.

В июне 2019 года супруги Василий и Марина купили квартиру за 3 млн руб. Оформили в собственность только Василия. Оба официально работают, с их зарплат удерживают НДФЛ. Оба имеют право получить вычет.

Так как квартира куплена в браке, она является совместно нажитым имуществом обоих супругов, хоть и оформлена только в собственность Василия. Поэтому супруга имеет право на вычет с половины стоимости квартиры. Вычет у каждого супруга будет по 13% * (3 млн / 2) = 195 тыс.руб.

В 2020 году супруги обратились к бухгалтерам своих работодателей и получили по справке 2-НДФЛ за ВЕСЬ 2019 год. По данным справкам в 2019 году с зарплат Василия его работодатель удержал НДФЛ на сумму 60 тыс.руб., с зарплат Марины – 50 тыс.руб.

На основании данных справок Василий и Марина заполнили декларации 3-НДФЛ за 2019 год, каждый свою. Дополнительно каждый написал заявление на получение вычета и заявление на распределение вычета 50 на 50. Декларации, заявления и документы на квартиру они подали в районную инспекцию по месту своей прописки (регистрации).

В течение трех месяцев инспекция провела проверку документов, потом еще через месяц им перечислили деньги за вычет. В качестве вычета им вернули их же удержанный НДФЛ за 2019 год. Т.е. Василию – 60 тыс.руб., а Марине – 50 тыс.руб. Остаток у Василия будет 195 тыс. – 60 тыс. = 135 тыс.руб.

У Марины остаток будет 195 тыс. – 50 тыс. = 145 тыс.руб.

В 2021 году супруги вновь получили у своих работодателей справки 2-НДФЛ, только уже за 2020 год. С зарплат Василия в 2020 году его работодатель удержал 75 тыс.руб., с зарплат Марины – 60 тыс.руб. Каждый супруг заполнил свою декларацию 3-НДФЛ за 2020 год и новые заявления на получения вычета. Второй раз заявление на распределение вычета подавать не нужно.

Подали все документы в налоговую инспекцию. Через 4 месяца им снова вернули их же удержанный НДФЛ за 2020 год в качестве вычета. Василию — 75 тыс.руб., Марине – 60 тыс.руб. Остаток у Василия будет 135 тыс. – 75 тыс. = 60 тыс.руб. Остаток у Марины 145 тыс. – 60 тыс. = 85 тыс.руб.

В 2022 году супруги получили у своих работодателей справку 2-НДФЛ за 2021 год. С зарплат Василия в 2021 году удержали НДФЛ в 70 тыс.руб., с зарплат Марины – 90 тыс.руб. Каждый супруг заполнил свою декларацию 3-НДФЛ за 2021 год и новые заявления на получение вычета. После подачи документов через 4 месяца им вернули не весь их НДФЛ за 2021 год (70 тыс. и 90 тыс.), а остатки вычетов. Василию вернули 60 тыс.руб., а Марине 85 тыс.руб.

За три года после покупки (2020, 2021 и 2022 гг.) супруги вернули себе положенные по 195 тыс.руб. в качестве вычета.

В мае 2019 года супруги Дмитрий и Ольга купили квартиру за 2,5 млн руб. Оформили в совместную собственность. Оба официально работают, с их зарплат удерживают НДФЛ. Вычет у каждого получится 13% * (2,5 млн / 2) = 162,5 тыс.руб.

Ольга ранее уже получала вычет за другую недвижимость, поэтому вычет ей уже не положен. Дмитрий никогда не получал. Поэтому они решили распределить вычет полностью на Дмитрия, т.е. он получит 100% вычета, супруга — 0%. Но Дмитрий получит не все 13% * 2,5 млн = 325 тыс.руб., а только 260 тыс.руб., ведь это максимальная положенная сумма на человека. Больше 260 тыс.руб. получить никому нельзя.

Из них 162,5 тыс.руб. он получит за свою половину стоимости квартиры, и 97,5 тыс.руб. за оставшуюся часть от вычета Елены.

В 2020 году Дмитрий обратился в бухгалтерию своего работодателя и получил справку 2-НДФЛ за весь 2019 год. По данной справке в 2019 году с зарплат Дмитрия его работодатель удержал НДФЛ на сумму 60 тыс.руб.

На основании данной справки Дмитрий заполнил декларацию 3-НДФЛ за 2019 год и заявление на получение вычета. Также супруги написали заявление о распределении вычета в пропорции — 100% Дмитрию, 0% — Ольге. Декларации, заявления и документы на квартиру Дмитрий подал в районную инспекцию по месту своей прописки (регистрации).

В течение трех месяцев инспекция провела проверку документов, потом еще через месяц ему перечислили деньги за вычет. В качестве вычета ему вернули его же удержанный НДФЛ за 2019 год, т.е. 70 тыс.руб. Остаток вычета у него будет 260 тыс. – 60 тыс. = 200 тыс.руб.

В 2021 году он вновь получил у своего работодателя справку 2-НДФЛ, только уже за 2020 год. С зарплат Дмитрия в 2020 году его работодатель удержал 80 тыс.руб. Он заполнил декларацию 3-НДФЛ за 2020 год и новое заявление на получения вычета. Новое заявление о распределении вычета оформлять не нужно, оно подается только дин раз. Он вновь подал в свою налоговую инспекцию.

Через 4 месяца ему вернули его же удержанный НДФЛ за 2020 год в качестве вычета, т.е. 75 тыс.руб. Остаток у него будет 200 тыс. – 80 тыс. = 120 тыс.руб.

В 2022 году он получил справку 2-НДФЛ за 2021 год. С зарплат Дмитрия в 2021 году удержали НДФЛ на сумму в 85 тыс.руб. Он заполнил декларацию 3-НДФЛ за 2021 год и новое заявление на получения вычета. Снова подал документы в свою налоговую инспекцию. Через 4 месяца ему вернули те же 85 тыс.руб. за вычет.

Остаток будет 120 тыс. – 85 тыс. = 35 тыс.руб.

В 2023 году Дмитрий получил справку 2-НДФЛ за 2022 год. С его зарплат в 2022 году удержали НДФЛ на сумму в 87 тыс.руб. Через 4 месяца после подачи документов и декларации ему вернули за вычет не 87 тыс.руб., а остаток 35 тыс.руб.

За четыре года после покупки (2020, 2021, 2022 и 2023 гг.) Дмитрий вернул 260 тыс.руб. в качестве вычета, т.е. 162,5 тыс.руб. за себя и 97,5 тыс.руб. за супругу.

В сентябре 2013 года супруги Александр и Дарья купили квартиру за 4,5 млн руб. Оформили в совместную собственность на двоих. Только в 2019 году они узнали про вычет и решили сразу заняться его получением. Все эти года они официально работали. Хоть у каждого и получится по 13% * (4,5 млн / 2) = 292,5 тыс.руб., получить они могут только по 130 тыс.руб.

Так как квартира куплена до января 2014 года, на всю квартиру выдаются 260 тыс.руб. и собственники делят ее между собой.

Напоминаю, что по закону они могут вернуть вычеты только за последние три года после покупки — за 2019, 2017 и 2016 года.

В 2019 году Александр обратился в бухгалтерию своего работодателя и получил три справки 2-НДФЛ — за 2019, 2017 и 2016 года. По данным справкам в 2018 году с его зарплат работодатель удержал НДФЛ на сумму 57 тыс.руб., в 2017 году — 55 тыс.руб., в 2016 — 53 тыс.руб. Дарья также получила у своего работодателя три справки 2-НДФЛ за те же три года. По ее справкам в 2018 году с ее зарплат работодатель удержал НДФЛ в 50 тыс.руб., в 2017 году — 47 тыс.руб., в 2016 — 45 тыс.руб.

На основании свои справок каждый супруг заполнил по три декларацию 3-НДФЛ — за 2018, 2017 и 2016 года. И каждый написал по одному заявлению на получение вычета по этим трем годам. Заявление о распределении им составлять не нужно. Декларации, заявления и документы на квартиру они подали в районную инспекцию по месту их прописки (регистрации).

В течение трех месяцев инспекция провела проверку документов, потом еще через месяц каждому супругу перечислили деньги за вычет. НО Александру вернули не весь его удержанный НДФЛ за три последних года, т.е. 50 тыс. + 55 тыс. + 57 тыс. = 162 тыс.руб., а только положенные ему 130 тыс.руб. Больше суммы вычета получить нельзя.

Тоже самое Дарье — ей вернули не всю сумму удержанного НДФЛ за три года, т.е. 45 тыс. + 47 тыс. + 50 тыс. = 142 тыс.руб., а только положенные ей 130 тыс.руб.

Получается супруги за один раз вернули себе сумму вычета. То есть в 2019 года вернули себе НДФЛ за 2018, 2017 и 2016 года.

Как все оформить

Я опубликовала инструкцию. В ней подробно расписано какие документы собрать, когда их подавать в налоговую и как налоговая возвращает деньги.

Понравилась статья? Вы знаете, что надо сделать 😉

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

Источник: prozhivem.com

Получение супругами имущественного налогового вычета при строительстве дома

Налогоплательщики РФ, ежегодно подающие декларации о своих доходах, имеют право, согласно ст. 220 НК РФ, уменьшить своё налоговое бремя при помощи имущественных вычетов. Одним из них является налоговый вычет при строительстве дома. При каких условиях он предоставляется, и в каком размере можно его получить?

Налоговый вычет при строительстве: условия применения и размер

Налоговый вычет при строительстве относится к имущественным вычетам.

Типы имущественных вычетов

Существует четыре типа имущественных вычетов:

- вычет при продаже имущества (или его доли), продаже доли уставного капитала или уменьшении её номинальной стоимости, уступке прав требования по ДДУ*, выходе из сообщества или его ликвидации и т.д.;

- вычет в виде выкупной стоимости ЗУ* с расположенными на нем строениями, если имущество изымается государством или муниципальными органами;

- вычет, компенсирующий расходы на выплату процентов по кредитам, взятым на приобретение домов, квартир, земельных участков, а также на рефинансирование ранее взятых для этих же целей кредитов;

- вычет в виде понесённых налогоплательщиком расходов на новое строительство, либо на приобретение жилых помещений или долей, ЗУ под ИЖС*, и ЗУ вместе с находящимися на них жилыми домами (долями).

Имущественный вычет при строительстве дома: что это такое?

Следует знать, что налоговый вычет не относится к субсидиям, кредитам, безвозмездной помощи или иного рода денежных средствам, которые можно получить заранее в виде наличности. Это сумма, компенсирующая расходы по их факту, то есть вначале налогоплательщик несёт расходы:

- приобретает участок, строит на нем дом;

- приобретает квартиру или ЗУ с уже готовым жилым домом;

- либо приобретает ОНЖС* и достраивает его.

(Все варианты применения НВС указаны в пп. 3 п.1 ст. 220 НК).

После оформления прав собственности на ЗУ, дом, квартиру (либо на их доли) у налогоплательщика появляются права на налоговый вычет, которые он может реализовать. При этом, если основанием для применения НВС стало приобретение ЗУ, право на вычет появляется только после регистрации жилого строения на данном участке.

Право на имущественный вычет реализуется в виде уменьшения налоговой базы на сумму фактических расходов, понесённых налогоплательщиком на строительство или на приобретение объектов недвижимости, в т. ч. и земельных участков, но не более, чем на 2 млн. руб. (пп.1 п. 3 ст. 220 НК).

- Размер НВС* определяется как налоговая ставка НДФЛ, умноженная на сумму вычета, то есть 13% х 2000000, что составляет 260000 руб.

- Получить налоговый вычет могут только налогоплательщики-резиденты, то есть граждане России, ежегодно декларирующие свои доходы.

- Получить НВ на руки нельзя — налог просто уменьшают на сумму расходов в указанных пределах.

- Если на стр-во затрачено меньше 2 млн., то остаток средств можно пустить на другие объекты, в рамках тех, что разрешены в пп. 3 п. 1 ст. 220, то есть новое строительство, покупку ЗУ, жилого дома или квартиры.

Внимание! Если право на налоговый вычет появилось до 2014, то им можно воспользоваться исключительно для одного объекта. Если сумма не использовалась полностью, остаток сгорает.

После 2014 г. получить НВ* можно для нескольких объектов, но каждый налогоплательщик имеет право только на один имущественный вычет в жизни, то есть дважды предоставить 2 млн. руб. для уменьшения налоговой базы одному и тому же субъекту нельзя.

Пример применения НВС

Налогоплательщик Соколов в 2015 г. приобрёл земельный участок в Костромской области под ИЖС, затратив на приобретение 500000 руб. В марте 2018 г.

он завершил строительство, понеся расходы в общей сумме 2 млн. руб. Жилой дом был зарегистрирован в мае 2018 г. Какие права на налоговый вычет имеются у гр.

Соколова, в каком размере, и когда он может их реализовать?

Соколов затратил деньги на приобретение земельного участка и на ИЖС, то есть в обоих случаях у него имеются права на реализацию НВС. Но несмотря на то, что ЗУ был куплен ещё в 2015 г.

, право на вычет в размере фактических расходов, то есть 500000 руб., возникло у Соколова лишь в марте 2018 г. после регистрации ЖД. Оставшиеся 1,5 млн.

НВС он может применить на покрытие расходов на строительство, то есть полностью компенсировать затраты в 2 млн. руб. при помощи остатка НВС не получится.

Другой вариант: можно оформить налоговый вычет только на возведение жилого дома и сразу использовать всю его сумму, а НВС на приобретение земельного участка не применять. По деньгам результат будет тот же, плюс — меньше документов нужно подавать.

Несмотря на возникновение у Соколова права на НВС в марте 2018 г., возврат подоходного налога на стройку начнётся только с 2019 г. В декларации, поданной в 2019 г., Соколову нужно будет заполнить поле для налогового вычета, и посчитать его предельный размер за налоговый период (2018 г.), начиная с мая месяца.

Как определить предельный размер вычета за один налоговый период

Мысль о том, что можно получить всю сумму возврата налога сразу, зарабатывая 30 тыс. руб. в месяц, большое заблуждение.

Предельный размер налогового вычета не может превышать сумму выплаченных за период его полного погашения НДФЛ, то есть 13 % от налогооблагаемых доходов. Вернуть больше того, что было уплачено в виде НДФЛ, нельзя.

Отсюда ясно, что возврат налога будет происходить не один год: например, фактические расходы на стр-во в р‑ре 2 млн. руб. при доходе 30 тыс. руб./мес. будут возвращать 5,5 лет:

- Размер налогового вычета: 2000000 х 0,13 = 260000 руб.

- НДФЛ за год: 30000 х 12 х 0.13 = 46800 руб.

- Кол-во налоговых периодов, в течение которых произойдёт полное погашение НВС: 260000/46800 = 5,5.

Выплаты происходят следующим образом:

Остаток НВ с вычетом НДФЛ за один налоговый период переносятся на последующие периоды, то есть налогоплательщик будет освобождён от уплаты налога на период полного погашения налогового вычета.

Расходы, получение и распределение налогового вычета

В налоговый вычет при строительстве дома (либо его приобретение) входят следующие расходы:

- разработка проектной документации, составление сметных ведомостей и пр.;

- расходы на приобретение жилого дома на участке, в т. ч. ОНЖС;

- стоимость всех стройматериалов;

- оплата строительных и инженерных работ (закладка фундамента, возведение стен и кровли, отделочные работы внутри помещений, достраивание объекта, подведение электричества, водопровода, газопровода, канализации и т.д.).

В расходы на приобретение готового жилья в виде квартиры или комнаты включаются:

- стоимость квартиры (доли, в т. ч. по договору ДДУ в новостройке);

- стоимость отделочных материалов и затраты на ремонт (в т. ч. и составление смет на отделочные работы).

Если договор предусматривает получение недостроенного жилого дома или частично готового жилья, например, с черновой отделкой помещений, то в фактические расходы должны быть включены расходы на завершение строительных работ, доведение жилого помещения до общепринятых стандартных норм (отделочные работы, разводка электричества, труб водопроводной и канализационной систем и др.).

Расходы на покупку сантехники, мебели, бытовой техники не входят в затраты, определяющие размер имущественного вычета.

Какие документы необходимо подать на оформление налогового вычета

В зависимости от того, каким образом используется НВ, собираются следующие документы:

- подтверждающие право собственности на ЗУ и на жилой дом на участке под ИЖС (при получении налогового вычета при строительстве);

- договор купли-продажи и свидетельства регистрации прав собственности (выписки из ЕГРН): при приобретении готового дома, квартиры или долей, ОНЖС;

- договор долевого участия и передаточный акт при приобретении жилья в новостройке;

- свидетельство о рождении детей (при приобретении всех выше названных объектов недвижимости (их долей) или земельного участка в собственность несовершеннолетних детей;

- документы из органов попечительства и опеки, если приобретение несовершеннолетним детям производится не родителями, а опекунами либо попечителями;

- документы, подтверждающие фактические расходы (квитанции и чеки, выписки со счётов, ордера прихода, акты на закупку стройматериалов, сметы строительных работ и т.д.)

Можно ли одновременно получить несколько имущественных вычетов

Если приобретается квартира (дом, земельный участок) в ипотеку, то помимо имущественного вычета на приобретение квартиры, можно получить ещё один вычет — на расходы, связанные с выплатой процентов банку. Сумма возврата налога составляет не более 13% от 3 млн. руб, что равнозначно 390 тыс. руб.

Но применить его можно только к одному объекту и при условии, что квартира приобретается только за счёт собственных средств и кредита, без права использовать государственную поддержку, средства материнского капитала и помощь работодателей.

Прибавив имущественный вычет (260 тыс. руб), можно получить максимальную сумму вычета — 650 тыс. руб. Но надо иметь в виду, что учитываются фактические расходы. Если куплено жильё дешевле 2 млн., и выплачены проценты в общей сумме менее 3 млн. руб, то сумма вычета будет меньше.

К сведению: если квартира в ипотеку была взята до 2014 г., расходы на проценты для определения суммы возврата налога не ограничиваются, то есть НВ будет равен 13% от фактической переплаты по кредиту, какой бы она ни была.

Пример применения двух имущественных вычетов

Супруги Алтуевы приобрели в 2017 г. квартиру стоимостью 1500000 руб., взяв кредит на её покупку в размере 1000000 млн руб. под 10% годовых сроком на 10 лет. Выплаты по процентам составляют 1000000 руб. Какой НВ должны получить Алтуевы?

- Имущественный вычет на покупку квартиры составит 195000 руб. (1500000 х 0,13);

- Вычет на проценты по займу — 130000 руб. (1000000 х 0,13).

- Суммарный НВ составит 325000 руб.

Супруги Алтуевы получили вычет применимо к одному недвижимому объекту, находящемуся в общей совместной собственности.

А возможно ли получение вычета каждым из супругов в отдельности? Да, причём есть даже возможность получить каждым из супругов по 260 тыс. руб., если затраты на приобретение квартиры составят 4 млн. руб.

или больше. Однако все зависит от соответствующего оформления собственности и расходов.

Возврат налога в браке

Если квартира оформлена супругами в долевую собственность, то каждый из супругов получает вычет, пропорционально доле.

- Например, при равных долях сумма вычета из налоговой базы мужа и жены при приобретении квартиры стоимостью 3000000 составит по 1500000 руб. (то есть возврат налога — 195 тыс. руб.).

- Если доля одного составляет 70%, а другого 30%, то размеры НВ составят соответственно 2100000 руб. и 900000 руб. (будут возвращены 273 и 117 тыс. руб. соответственно).

- Если квартира стоимостью свыше 4 млн. находится в общей собственности, то распределения вычета не нужно — каждый из супругов может получить НВ в сумме 2 млн. руб.

- При ст-сти квартиры менее 4 млн. супруги могут разделить НВ как пожелают.

Налоговый вычет при строительстве частного дома, приобретении квартиры или дома распределяется между супругами в соответствии с соглашением, которое вместе с декларацией необходимо направить в ИНФС.

- Иногда один из супругов умышленно отказывается от возврата налога, чтобы сохранить своё право на НВ, например, с целью приобретения жилья детям.

- Читайте на эту тему статьи:

- Как заполнить декларацию НДФЛ‑3.

- Расчёт имущественного вычета при ипотеке.

- Правила получения имущественного вычета в 2018 г.

- ________________

- *Сокращения:

- ЗУ — земельный участок.

- ИЖС — индивидуальное жилое строительство.

- ОНЖС — объект незавершенного жилого строительства.

- ДДУ — договор долевого участия.

- НВ — налоговый вычет.

- НВС — налоговый вычет при строительстве.

Налоговый вычет на строительстве жилого дома. Возврат налога при постройке дома

Налоговый Кодекс, а именно – 220 статья пп.3 п.1. позволяет получить налоговый вычет не только за покупку, но и за строительство жилья. Более того, в налоговый вычет можно включить не только расходы на строительство дома, но также и % по ипотеке, взятой на строительство.

Разберем детально, кому положен налоговый вычет, какие необходимы условия для его получения при постройке дома с нуля, а какие при покупке недостроенного дома; что можно включить в сумму расходов, как документально подтвердить свои расходы и какие документы для оформления потребуются.

Возврат подоходного налога при строительстве жилья

Налоговый вычет за строительство дома входит в разряд имущественных а

именно ( ст. 220 пп.3 п.1 НК РФ

). Сам по себе налоговый вычет — это уменьшение дохода, с которого вы

платите налоги. Но с помощью него вы также можете вернуть НДФЛ, который

уплатили ранее.

- По факту это своеобразная льгота от государства, благодаря которой вы

можете возместить часть потраченных средств за счет ранее уплаченных

налогов. - С помощью налогового вычета за строительство можно вернуть ранее уплаченный

налог. - Мы уже рассказывали о имущественном налоговом вычете за покупку квартиры и

другого жилья, а в этой статье расскажем именно о строительстве.

Как получить возврат налога за строительство

Самое важное, о чем нужно знать, это то, что вернуть налог вы сможете

только за постройку жилого дома. Обратите внимание, речь идет именно о

жилом доме, т.е. — это недвижимость с правом регистрации в нем.

То есть возврат при строительстве дачного дома (нежилого) оформлять не

будет нужны — за такое строительство возмещение затрат не положено.

Важно!

Вернуть налог можно только за жилой дом.

Разберемся, как действовать, чтобы оформить возврат НДФЛ, если вы приобрели

землю и возвели дом с нуля или купили участок с недостроенным домом.

Если вы построили дом

Если вы возвели дом на земельном участке и, главное, зарегистрировали его,

как жилой, вы можете оформить возврат НДФЛ за строительство частного дома.

Сидоров стал владельцем земельного надела и построил дом. Зарегистрировал

его, как жилой. Он имеет право получить налоговый вычет на строительство

дома своими силами.

Иванов приобрел участок, построил дом, но построенный дом не является

жилым, так как оформлен строением без права регистрации.

То есть при

постройке такого дома Иванов не может рассчитывать на какие-либо

компенсации.

Если участок с недостроенным домом

- В случае покупки участка с недостроенным домом, важное условие для возврата

НДФЛ именно за строительство дома — чтобы строящееся жилье было обозначено

в договоре купли-продажи исключительно как объект незавершенного

строительства. - И после того, как вы его достроите и оформите жилым, вы будете иметь право

на налоговый вычет. - Если вы купили недостроенный дом, чтобы получить возврат, дом нужно

достроить и оформить жилым.

Если дом был нежилым, но его переоформили, как жилой

В этом случае вы все равно не сможете получить возврат НДФЛ, так как важен

первоначальный статус дома.

Сумма налогового вычета при строительстве

Имущественный налоговый вычет условно можно разделить на два вида: основной

и по уплаченным процентам по ипотеке. Каждый из них ограничен определенными

суммами.

Основной налоговый вычет

Его максимальный размер составляет 2 миллиона ₽. По факту максимально вы

можете получить к возврату 13% от этой суммы. В цифрах это 260 000 рублей.

Соколов построил жилой дом и потратил на это 2.5 млн ₽. Максимально он

может заявить возврат налога с 2 млн. То есть Соколов может получить 260

000₽ (2 000 000*13%).

Сидоров решил построить дом, чтобы в нем жили его родители-пенсионеры. И

при строительстве дома для пенсионеров (своих родителей) потратил 2 млн

рублей.

Так как расходы “укладываются” в лимит, Сидоров может заявить к

возврату налог со всей потраченной суммы — 260 000 рублей (2 000 000*13%).

Независимо от потраченной вами суммы, максимальный размер возврата НДФЛ за

строительство по основному вычету составляет 260 000 рублей.

Как вернуть 13 процентов, если строительство было в ипотеку

В этом случае собственник имеет право подать не только на основной

имущественный вычет, но и на возврат по уплаченным процентам.

Важно!

Учесть можно только фактически уплаченные проценты по ипотеке, оплата

основного долга сюда не входит.

Для налогового вычета на строительство при ипотечном займе действуют другие

ограничения, и максимальная сумма вычета по уплаченным % по ипотеке

составляет 3 миллиона рублей. То есть максимум, который вы можете вернуть,

составляет 390 000 рублей.

Чтобы посчитать, сколько денег вам положено к возврату, воспользуйтесь

нашим удобным калькулятором.

Пример:

Петров взял ипотеку на строительство жилого дома на сумму 6 миллионов

рублей. Сумма начисленных и уплаченных процентов за год составила 400 000.

Петров имеет право: вернуть за строительство 260 тысяч ₽ и еще 52 тысячи ₽

(400 000*13%) за возврат % по ипотеке.

Максимально за строительство жилья в ипотеку вы можете вернуть до 650 000

рублей.

Если строительство жилья было в браке

Если жилой дом был построен в браке, то на налоговый вычет за строительство

имеют право оба супруга.

Семья Сидоровых купила участок и построила дом, оформив его как жилой. В

общей сумме их расходы составили 7 миллионов. Теперь и Сидоров, и его жена

имеют право подать заявление на налоговый вычет.

И каждый из них может

получить по 260 000 рублей.

Гражданин Харламов с супругой построили жилой дом за 3 млн руб. Они могут

разделить налоговый вычет по своему усмотрению — пополам (по 1.

5 млн) или

один получит полный вычет 2 млн, а второй оставшуюся часть — 1 млн.

Что можно включить в расходы имущественного вычета за строительство?

Для того, чтобы понять, что считается расходами при строительстве дома, а

что нет, аналогично обратимся к

, в котором указан перечень работ, за расходы на которые можно получить

возврат.

- Приобретение участка под ИЖС

- Приобретение недостроенного жилого дома

- Строительные, отделочные материалы

- Строительные, отделочные работы

- Разработка проектной и сметной документации

За что нельзя получить возврат 13%

- Реконструкция уже готового дома

- Перепланировка, переустройство

- Газовое оборудование, сантехника

- Дополнительные сооружения (сараи, амбары, бани, гаражи, забор)

То есть если вы наняли работников для достройки, облицовки стен, покрытия

пола, подключения к коммуникациям (электричество, водоотведение и т.д.) и

других строительных и отделочных работ, то вы можете учесть все эти расходы

и получить за них возврат налога.

Но покупка мебели, сантехники, дизайнерские услуги по благоустройству и

т.д. в этот перечень не входят, и за эти траты деньги вернуть не удастся.

Важно!

Сохраняйте все квитанции и чеки на строительство дома для вычета. Их

потребуется предоставить в ФНС.

Налоговый Кодекс предъявляет ряд требований к лицам, которые могут

обращаться в ФНС для оформления возврата.

- Быть резидентом РФ (проживать в России более 183 дней в году),

- Иметь доход, с которого уплачивается 13% НДФЛ

С 2021 г. изменился перечень доходов, которые можно учитывать к

имущественному вычету. Такими доходами могут быть:

- оплата по трудовому договору

- оплата по договору ГПХ

- оплата за оказание услуг

- доход от сдачи имущества в аренду

- продажа/получение в дар имущества (кроме ЦБ)

Если вы не удовлетворяете этим требованиям, то налоговый вычет за

строительство вам предоставляться не будет.

Проверьте себя, имеете ли вы право вернуть налог, помощью нашего теста.

Когда можно оформить возврат?

Компенсация за строительство возможна лишь только после оформления права

собственности на дом (

ст. 220 п. 3 пп. 6 НК РФ

). Поскольку обязательным документом для того, чтобы вернуть налог за

строительство, является выписка из ЕГРН.

Если отделка была уже после получения выписки из ЕГРН

Многих интересует, как действовать, если, например, вы уже зарегистрировали

дом, а отделочные и траты на них, соответственно, были позже. Можно ли

учесть такие расходы и получить компенсацию и за них.

Как получить налоговый вычет на строительство дома

Имущественный вычет можно получить не только при покупке квартиры, но и при строительстве дома. Вместе с юристом рассказываем, какие расходы учитываются в данном случае

Ежегодно миллионы россиян строят жилые дома собственными силами. По итогам прошлого года доля индивидуального жилого строительства (ИЖС) составила 46%. Наравне с покупкой квартиры при строительстве дома можно также вернуть часть уплаченных средств с помощью налогового вычета.

Вместе с юристом рассказываем, как это сделать и какие расходы учитываются в данном случае.

Налоговый вычет и строительство дома

Имущественный налоговый вычет можно получить не только при покупке квартиры, но и при строительстве жилого дома — как с помощью подрядчика, так и своими силами (п. 3 ст. 210 НК РФ).

Воспользоваться таким правом можно при соблюдении нескольких условий. Быть резидентом России, платить налоги, построить дом на территории страны и иметь документы, которые могут подтвердить расходы на строительство.

Еще одно условие — раньше вы не использовали право на вычет или у вас есть остаток по нему.

Имущественный налоговый вычет — это возможность вернуть или не уплачивать налог при продаже или покупке недвижимости. Воспользоваться таким правом можно при покупке квартиры, комнаты, доли, строительстве дома и оплате процентов по кредиту.

Получить налоговый вычет можно, если вы купили земельный участок и построили на нем жилой дом или купили дом в стадии строительства и завершили его.

Право на вычет при строительстве дома возникает только после оформления права собственности на построенный жилой дом.

Воспользоваться вычетом можно при строительстве жилого дома с правом регистрации в нем граждан, то есть дом должен быть жилым, отметила член Ассоциации юристов России (АЮР) Юлия Рамзенкова.

Что включено в расходы при строительстве дома

Имущественный вычет можно получить как по расходам непосредственно на постройку дома, так и на проценты по кредиту, выданному под строительство. Перечень расходов, которые можно включить в налоговый вычет при строительстве жилья, установлен в ст. 220 Налогового кодекса. К ним относятся:

- расходы на покупку земельного участка под строительство;

- расходы на покупку неоконченного строительством жилого дома;

- расходы на покупку строительных и отделочных материалов;

- расходы, связанные с работами или услугами по строительству и отделке;

- расходы на составление проектно-сметной документации

- расходы на подключение к инженерным сетям и коммуникациям.

В сумму налогового вычета нельзя включить расходы на аренду техники, строительные инструменты, благоустройство и комиссию риелтора.

Не учитываются траты на установку сантехники, душевой кабины, газового оборудования, счетчиков, а также на возведение на участке дополнительных построек или сооружений (например, гаража, забора, бани, сарая и т. д.).

Нельзя включить в сумму налогового вычета расходы на перепланировку или переустройство уже построенного дома; реконструкцию уже построенного дома (надстроили этаж или пристройку).

Получить вычет отдельно при покупке земельного участка нельзя. Сначала нужно построить на участке дом, зарегистрировать его в Росреестре, после этого можно получить налоговый вычет, в котором будут учтены расходы на землю. Пока дом на земельном участке не возведен, вычет по расходам на его приобретение не может быть получен.

«При оформлении целевого кредита на строительство жилого дома можно получить вычет по уплаченным кредитным процентам. В случае получения вычета по процентам по кредиту на строительство необходимо приложить кредитный договор и справку об удержанных процентах по кредиту», — отметила член АЮР.

Размер вычета

Размер налогового вычета будет равен фактически произведенным расходам на новое строительство или достройку индивидуального жилого дома.

Он определяется по тому же принципу, что и в других видах имущественного вычета: до 13% от совокупной суммы расходов на строительство и отделку жилья. При этом максимальная сумма на вычет не должна превышать 2 млн руб.

То есть вернуть максимум можно 260 тыс. руб. (2 млн руб. x 13% = 260 тыс. руб.), даже если вы потратили 5 млн руб.

«За каждый год вы можете вернуть не больше, чем перечислили в бюджет подоходного налога, при этом остаток вычета переходит на следующий год до тех пор, пока сумма вычета не будет получена полностью», — добавила Юлия Рамзенкова.

Если для покупки и строительства дома использовался ипотечный кредит, то можно вернуть подоходный налог с процентов, уплаченных банку. Размер процентов, принимаемых к вычету, составляет 3 млн руб. В расчет входят фактически выплаченные банку проценты.

Обращаться в налоговую за вычетом следует после окончания календарного года, в котором был оформлен в собственность построенный жилой дом. «Право на имущественный вычет не имеет ограничения по срокам, однако вернуть налог возможно только за последние три года, предшествующие году подачи документов на вычет», — добавила юрист.

Какие документы нужны

Для оформления имущественного налогового вычета при строительстве жилья потребуются:

- декларация 3-НДФЛ;

- выписка из ЕГРН на жилой дом (пока не оформлено право на дом и не получена выписка, претендовать на имущественный вычет нельзя);

- копии документов, подтверждающих расходы на строительство дома (например, договор подряда, чеки на покупку строительных материалов);

- кредитный договор и справка об удержанных процентах по кредиту, если дом строился за счет кредитных средств;

- заявление на возврат налога;

- документы, подтверждающие уплаченный налог (справка 2-НДФЛ);

- копия документа, удостоверяющего личность

Существует два способа, как получить налоговый вычет при строительстве дома. Первый — через работодателя, когда НДФЛ не возвращается напрямую, а не удерживается с заработной платы.

Во время строительства дома эксперты советуют собирать документы — платежные документы, чеки и т. д. После того как дом построен и зарегистрировано право собственности, уже будут готовы документы и можно получить вычет.

Имущественный вычет в 2021 году при покупке квартиры в 2020 году

Часто обстоятельства, в которых гражданин пытается получить налоговый вычет при покупке квартиры или жилого дома, представляют собой не самую простую схему. Например, не все знакомы с нюансами получения вычета НДФЛ по новостройке.

Многие не знают, как можно перераспределить вычеты, положенные детям, если они тоже стали собственниками при покупке жилья. Как возвращать НДФЛ, если квартира куплена по договору переуступки прав.

Предлагаем разобраться с тонкостями имущественного имущественного вычета в 2021 году при покупке квартиры в 2020 году.

Чтобы истребовать оба вида имущественных вычетов при приобретении квартиры – «стандартный» и на сумму ипотечных процентов (если покупка была с использование заемных средств) – нужно выполнить одно обязательное условие:

| ДЛЯ ПОЛУЧЕНИЯ ИМУЩЕСТВЕННОГО ВЫЧЕТА КВАРТИРА (ДОМ) ДОЛЖНА БЫТЬ ПЕРЕДАНА В РАСПОРЯЖЕНИЕ ПОКУПАТЕЛЯ (ЗАЯВИТЕЛЯ ВЫЧЕТА) |

Обычно документом-подтверждением факта передачи жилья выступает передаточный акт, подписанный сторонами сделки.

При покупке квартиры в новостройке оформляют акт приема-передачи между покупателем-дольщиком и застройщиком.

Такого рода акты удостоверяют фактический переход недвижимости в руки приобретателя. Без них не зарегистрируют право собственности и не предоставят налоговый вычет.

Иногда застройщики, преследуя свои цели, оформляют т. н. предварительный акт приема-передачи.

Обращаем внимание, что предварительный акт без фактической приемки-передачи квартиры – это не совсем тот документ, который нужен.

Например, по нему потом сложно предъявить новые претензии застройщику, когда «полная передача» объекта все-таки состоится. И по «предварительному» акту застройщика нельзя получить налоговый вычет.

Посмотрите, как выглядит типовой акт приема-передачи квартиры:

ОБРАЗЕЦ ТИПОВОГО АКТА ПРИЁМА-ПЕРЕДАЧИ ЖИЛЬЯ

Если при приемке жилья у вас возникли претензии к застройщику, сразу вписывайте их в акт – до того, как подпишете документ со своей стороны. Допустимо делать это от руки. На право на вычет такие пометки не влияют, т. к. акт будет подписан.

Резюмируем: обращаться за вычетом по новостройке можно, когда на руках есть акт приема-передачи объекта от застройщика. До этого момента квартира считается не перешедшей к приобретателю и заявлять имущественный вычет он не может.

Можно ли получить вычет на расходы на отделку жилья

Расходы, которые покупатель квартиры понес для доведения ее до жилого состояния, допустимо включать в состав имущественного вычета. Но с соблюдением ряда условий:

- Квартира должна быть куплена напрямую у застройщика.

При любых других ситуациях (например, покупке квартиры без отделки на вторичном рынке) вычет не положен;

- В документах (договоре, акте приемки) должно быть прописано, что приобретается квартира без отделки.

Если такой записи не будет, в вычете на эти расходы, скорее всего, откажут;

- Часто застройщик по договору выполняет только часть отделочных работ. Например, готовит стены под обои, а дальше покупатель сам завершает процесс. В такой ситуации следует детально расписать в документах на приемку квартиры, какие именно работы уже выполнены.

Включить в состав вычета в дальнейшем можно будет только те расходы, которые придётся нести ещё. Продолжая пример со стенами: в вычет могут попасть закупка обоев и нанесение их на стены (поклейка, нанесение жидких и т. п.). Но будут исключены, например, работы по шпатлевке и грунтовке, как уже выполненные застройщиком при подготовке стен;

- Следует обратить внимание, что именно вписано в договор или акт.

Если термины перепутаны – это тоже может вызвать вопросы при обращении за вычетом на отделку. Например, отделочные работы и ремонтные работы – это разные понятия. И вычет положен на отделку, но не положен на ремонт. Поэтому, если вместо «отделочные работы» с легкой руки застройщика в документации запишут «ремонтные», с вычетом могут возникнуть сложности.

- Разумеется, любые расходы для вычета должны быть подтверждены документами. Кроме того, траты должны соответствовать смете, проекту и акту выполненных работ.

Из смет и проектов можно понять, на какие именно виды работ и на какую сумму можно заявлять вычет. Что попадает в имущественный вычет на отделку, определяют в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014.

Виды допустимых для вычета работ находятся в группе 43.3 “Работы строительные отделочные”.

Траты на материалы и действия, не попавшие в этот раздел классификатора, к вычету не принимают. Например, не попадают в вычет:

- работы по перепланировке помещения;

- расходы на установку счетчиков потребления воды, сантехники, сплит-систем, водонагревателей;

- на приобретение строительных инструментов;

- предметов обстановки и сантехники.

Вычет на отделочные работы – это не отдельный вычет. Доступен он только в случае, если положен имущественный вычет на покупку жилья, и ограничен тем же лимитом в 2 миллиона рублей.

Например, если вы приобрели объект недвижимости без отделки за 2 млн рублей и отделали его на 500 000 рублей – в вычет можете заявить только 2 млн рублей максимум.

Если стоимость квартиры без отделки составила, допустим, 1,7 млн рублей, а на отделку пошло 400 000, то вычет тоже положен в размере 2 млн рублей. «Лишние» 100 000 руб. никак не учтут.

Приобретение квартиры по переуступке прав по договору долевого строительства: есть ли вычет

Нередка ситуация, когда один человек вложился в строящийся дом (далее – Дольщик 1), а затем решил свою долю продать до того, как она превратится в полноценную квартиру. Покупатель (пусть будет Дольщик 2) в данном случае приобретает не готовую квартиру, а долю в строительстве.

Возможно ли под такую покупку получить имущественный вычет? Да, возможно. Но тоже с определенными условиями:

- Собрать не типовой комплект документов для предъявления налоговой.

Налоговый вычет при строительстве жилого дома

Налоговый вычет на строительство дома – это компенсация финансов, перечисленных в госказну во время его постройки в качестве НДФЛ. Подобные затраты подлежат возврату только при соблюдении следующих условий:

- официальное трудоустройство гражданина;

- наличие заработка, с которого удерживалась пошлина;

- резидентство России;

- размещение постройки на территории страны;

- помещение должно числиться жилым;

- документальные подтверждения затрат;

- вычет не применяли до этого.

Когда возможно реализовать привилегию

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Имущественным вычетом при строительстве дома реально пользоваться в различных ситуациях:

- Возведение постройки самостоятельно. Жилищное строение должно числиться таким, чтобы в нём можно было прописаться. Если право зарегистрироваться в таком помещении отсутствует – привилегии не получить.

- Приобретение недостроенного здания и достройка его. По документации подобного рода дом должен проходить как объект неоконченного строительства. Иначе возвратить получится деньги, потраченные лишь на приобретение квадратных метров, но не на окончания строительного процесса и ремонт.

Когда возможен отказ

Нормативами предусмотрены случаи, когда вычет при строительстве частного дома получен, не будет. Так заявители не увидят компенсационные выплаты, когда:

- расходы понёс не заявитель, а другое лицо;

- для строительства здания применили материнский капитал или иную помощь от государства;

- договор оформлен со взаимозависимым лицом.

Расходы, принимаемые в расчёт

Возврат подоходного налога может существовать, когда присутствуют следующие строительные затраты на:

- надел под постройку жилья;

- объект неоконченного строительства;

- строительное и отделочное сырьё;

- услуги и работы строителей;

- проектно-сметные материалы, подведение к помещению инженерных сетей.

Стоит при всём помнить, что все финансовые потери потребуется подтвердить документально, поэтому потребуется сохранить все чеки, квитанции, накладные и пр.

Определяя привилегию на дом, учитывают, что если размер понесённых затрат меньше максимально установленной суммы, с которой разрешается оформить вычет (2 млн. руб.), то размер льготы будет составлять 13% от фактических расходов.

Как получить налоговый вычет при строительстве дома: требуемая документация

Если гражданин самостоятельно построил себе жильё, он вправе вернуть 13 процентов от потраченной суммы, которые пошли на уплату налога.

С этой целью потребуется подготовить определённый перечень документов, поскольку льгота сама по себе не насчитывается. Так документы, собираемые во время строительства дома, подаются в налоговую инспекцию. Их список следующий:

- справка формы 2-НДФЛ;

- декларация 3-НДФЛ;

- заявка;

- паспорт;

- справка из ЕГРН;

- правоустанавливающие бумаги;

- свидетельство о браке (при необходимости);

- заявление о распределении получаемых средств;

- свидетельство о рождении (когда квадратные метры записаны на ребёнка).

Помимо этого, если всё происходило за счёт ипотеки, то потребуется подготовить инспектору:

- ипотечное соглашение;

- справку с банка;

- документацию, удостоверяющую погашение процентов.

Когда граждане вправе воспользоваться льготой

Неотъемлемым условием для получения вычета считается процедура оформления жилья в собственность. Кроме того, обратиться в налоговую инспекцию разрешается по окончании периода, за который существует право на рассматриваемую привилегию.

Если помещение в собственность уже оформлено, но нет желания ждать окончания этого периода, за вычетом есть вариант пойти и к собственному нанимателю.

Говоря о том, какой срок нужен, чтобы получать вычеты, стоит отметить, что ремонтные работы часто продолжаются и после оформления объекта в собственность. В связи с этим многих интересует, можно ли возвратить средства за отделку.

Правительство по этому поводу выразило такую точку зрения, согласно которой подобные расходы можно включить в затраты, с которых в дальнейшем можно получить вычет.

При оборудовании дачи есть свои нюансы. Важно то, как именно постройка названа в документации. Выше упоминалось, что вычет можно взять исключительно на жилое строение. Потому, если квадратные метры будут числиться в реестре как дача либо садовый домик льготы не будет, так как налоговый вычет на строительство дачного дома не предусмотрен.

Когда чеки не сохранились

Все расходы на строительство дома стоит подтвердить документально, поэтому ни в коем случае не рекомендуется выбрасывать чеки, квитанции и прочие бумаги. Однако, что делать при утере этих материалов? Тогда поступить можно следующим образом:

- заказать выписку из банковского учреждения (при оплате картой);

- пойти в магазин за дубликатом чека.

Когда объектом владеет несколько собственников

В случае если у индивидуального жилья несколько владельцев, вычет рассчитывается пропорционально их доле.

Источник: www.xn—-stbghbmigp.xn--p1ai