Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налоговый вычет 50 метров садовый дом в 2022 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Размер налогового вычета при покупке земельного участка определяется суммой расходов на приобретение, однако ограничен 2 млн руб. и получить его можно только единожды. А вот распределение вычета на объекты зависит от того, в каком году человек впервые заявил право на него.

- Если право собственности зарегистрировано после 1 января 2014 года, то в случае неполного использования вычета на первый объект остаток можно перенести на следующий и так далее до полного исчерпания лимита в 2 млн руб.

Пример 1: В феврале 2020 года Петров В. В. купил и оформил землю под строительство за 1 млн руб., в 2021 году получил налоговый вычет на землю в указанной сумме. В феврале 2021 года он расширил участок, докупив соседскую землю за 700 тыс. руб. По окончании 2021 года он сможет претендовать на вычет в сумме 700 тыс. руб. Остаток 300 тыс. руб. можно будет использовать на следующий объект.

Налоговый вычет при покупке дома с земельным участком. Налоговый вычет 2020. #Договор78

- Если право собственности на имущество оформлено в 2013 году и ранее, то в этом случае переноса вычета при его неполном использовании не допускается в соответствии с действующей на тот момент редакцией Налогового кодекса.

Пример 2: Петров В. В. оформил земельный участок в декабре 2013 года. В 2014-м он сможет получить вычет 1 млн руб., а вот на купленный позднее участок вычет распространяться не будет (подп. 3 п. 1 ст. 220 НК, письмо Минфина от 23.06.2015 № 03-04-05/36283).

Физлица — резиденты РФ при покупке земельного участка могут воспользоваться имущественным вычетом в размере понесенных расходов, но не более 2 млн руб. При этом приобретаемый участок должен быть предназначен под жилищное строительство либо там уже должен быть возведен жилой дом.

Продажа земли также может сопровождаться вычетом по НДФЛ: либо в размере расходов, понесенных ранее при покупке участка, при наличии подтверждающих документов, либо в фиксированном размере 1 млн руб.

Вычетом по земельному налогу являются 6 соток, которые у перечисленных нами выше категорий физических лиц налогом не облагаются.

Предоставление имущественных вычетов регулируется ст. 220 НК РФ.

В частности, на получение имущественного налогового вычета можно рассчитывать при новом строительстве либо приобретении на территории России:

- жилых домов;

- квартир;

- комнат;

- земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома.

Вычет предоставляется также в случае приобретения доли в указанных объектах недвижимости.

Налоговый вычет могут получить налогоплательщики, уплачивающие НДФЛ по ставке 13% (п. 3 ст. 210, п. 1 ст. 220, п. 1 ст. 224 НК РФ).

Согласно положениям Гражданского (ст. 256) и Семейного (ст. 34) кодексов РФ имущество, нажитое супругами во время брака, является их совместной собственностью, если брачным договором между ними не установлен иной режим этого имущества.

При этом не имеет значения, на имя кого из супругов оформлено такое имущество, а также кем из них вносились деньги при его приобретении.

Таким образом, в отношении имущества, находящегося в общей совместной собственности, имущественный налоговый вычет на строительство или приобретение жилья вправе получить каждый из супругов, исходя из величины расходов каждого супруга, подтвержденных платежными документами, или на основании заявления супругов о распределении их расходов на приобретение объекта недвижимости, но не более 2 млн руб. каждым из супругов. Эта позиция подтверждается письмами Минфина России от 21.11.2016 № 03-04-05/68623, от 29.03.2017 № 03-04-05/18320.

Следует также отметить, что любой из супругов имеет право на получение имущественного налогового вычета в сумме уплаченных процентов по целевым займам в отношении своих доходов, облагаемых по налоговой ставке в размере 13%, а также любой из супругов, приобретших квартиру в общую совместную собственность за счет средств, полученных ими на основании заключенного кредитного договора, независимо от того, на кого из супругов оформляются документы по оплате процентов по целевому кредиту (письма Минфина России от 21.11.2016 № 03-04-05/68623, Минфина России от 31.10.2017 № 03-04-07/71589).

Размер вычета на новое строительство или достройку индивидуального жилого дома определяется по тому же принципу, что и в других видах имущественного вычета. (см. Размер налогового вычета ).

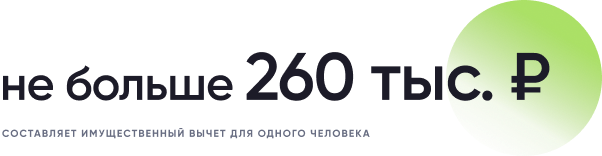

Вы можете вернуть до 13% от совокупной суммы расходов на строительство и отделку жилья, при этом максимальная сумма на вычет не должна превышать 2 млн рублей (т.е. вернуть Вы можете максимум 2 млн руб. x 13% = 260 тыс. рублей).

За каждый год Вы можете вернуть не больше, чем перечислили в бюджет подоходного налога, при этом остаток вычета переходит на следующий год до тех пор, пока сумма вычета не будет получена полностью.

Зачастую расходы на отделку дома продолжаются и после получения выписки из ЕГРН (свидетельства о регистрации права собственности) на жилой дом.

Соответственно, возникает вопрос — можно ли в этом случае включить в состав вычета расходы на отделку? И можно ли после получения выписки из ЕГРН (свидетельства) заявить вычет в объеме произведенных расходов, а после увеличить на дополнительные затраты на строительство и отделку?

Контролирующие органы несколько раз меняли позицию по данному вопросу. Согласно последнему мнению ФНС и Минфина России расходы, связанные с отделкой жилого дома, произведенные после регистрации права собственности на дом, можно включить в состав имущественного вычета, даже если вычет по строительству дома Вам был уже предоставлен.

См. Письма ФНС России от 22.04.2016 № БС-4-11/[email protected], Минфина России от 22.04.2016 № 03-04-05/23340). При этом после получения выписки из ЕГРН (свидетельства) имущественный вычет можно заявить в текущем объеме, а позже увеличить на расходы, произведенные в будущем.

Да, но при условии, что лимит в 260 тысяч рублей не был исчерпан. В этом случае неиспользованный остаток можно перенести на другой объект недвижимости.

Пример. В 2017 году гражданин приобрел квартиру стоимостью 1,5 млн рублей. С этой суммы ему удалось вернуть 13% или 195 тысяч рублей. В 2021 году этот же человек купил дом за 4 млн рублей. Теперь он может получить только неиспользованный остаток, то есть 65 тысяч рублей (260 000 – 195 000).

Что касается вычета с процентов по ипотеке, то этим правом можно воспользоваться только в отношении одного объекта недвижимости. Если гражданин уже получал вычет по ипотечным процентам после покупки квартиры, то в дальнейшем он уже не сможет претендовать на эту льготу даже при наличии неиспользованного остатка.

Заявить о своем праве на вычет можно в календарном году, который следует за годом оформления жилья в собственность. Например, если дом куплен в августе 2021 года, то в январе 2022 года владелец вправе обратиться за льготой. При получении вычета через работодателя покупатель может обратиться за вычетом сразу после регистрации сделки.

Неиспользованный остаток вычета переносится на следующие периоды.

Пример. Стоимость дома составляет 3 млн рублей, соответственно покупатель может вернуть с этой суммы 260 тысяч рублей. За отчетный год он перечислил в бюджет НДФЛ в размере 70 тысяч рублей. Это значит, что в последующие периоды налогоплательщик может опять заявить о своем праве на льготу (до тех пор, пока лимит не будет исчерпан).

Документы на имущественный вычет и вычет по ипотечным процентам можно подавать одновременно или по отдельности.

Для получения налогового вычета нужно подготовить следующий пакет документов:

выписка из ЕГРН;

справка о доходах и суммах удержанного налога (бывшая 2-НДФЛ – можно получить у работодателя)

копия договора купли-продажи дома;

платежные документы (выписка о перечислении средств на счет продавца, расписка, квитанции к приходным ордерам);

копия ипотечного договора (при покупке дома в ипотеку);

справка о выплаченных процентах по ипотеке (при покупке дома в ипотеку).

Есть несколько способов оформления вычета. При обращении в налоговую (в стандартном или упрощенном порядке) заявитель получает всю сумму одним платежом. При оформлении льготы через работодателя покупатель может получать заработную плату без отчислений НДФЛ до тех пор, пока не будет исчерпана вся сумма вычета.

Предоставление имущественных вычетов регулируется ст. 220 НК РФ.

В частности, на получение имущественного налогового вычета можно рассчитывать при новом строительстве либо приобретении на территории России:

- жилых домов;

- квартир;

- комнат;

- земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома.

Вычет предоставляется также в случае приобретения доли в указанных объектах недвижимости.

Налоговый вычет могут получить налогоплательщики, уплачивающие НДФЛ по ставке 13% (п. 3 ст. 210, п. 1 ст. 220, п. 1 ст. 224 НК РФ).

Согласно положениям Гражданского (ст. 256) и Семейного (ст. 34) кодексов РФ имущество, нажитое супругами во время брака, является их совместной собственностью, если брачным договором между ними не установлен иной режим этого имущества.

При этом не имеет значения, на имя кого из супругов оформлено такое имущество, а также кем из них вносились деньги при его приобретении.

Таким образом, в отношении имущества, находящегося в общей совместной собственности, имущественный налоговый вычет на строительство или приобретение жилья вправе получить каждый из супругов, исходя из величины расходов каждого супруга, подтвержденных платежными документами, или на основании заявления супругов о распределении их расходов на приобретение объекта недвижимости, но не более 2 млн руб. каждым из супругов. Эта позиция подтверждается письмами Минфина России от 21.11.2016 № 03-04-05/68623, от 29.03.2017 № 03-04-05/18320.

Следует также отметить, что любой из супругов имеет право на получение имущественного налогового вычета в сумме уплаченных процентов по целевым займам в отношении своих доходов, облагаемых по налоговой ставке в размере 13%, а также любой из супругов, приобретших квартиру в общую совместную собственность за счет средств, полученных ими на основании заключенного кредитного договора, независимо от того, на кого из супругов оформляются документы по оплате процентов по целевому кредиту (письма Минфина России от 21.11.2016 № 03-04-05/68623, Минфина России от 31.10.2017 № 03-04-07/71589).

Налоговые вычеты на покупку жилья и уплату процентов по целевым кредитам могут быть предоставлены до окончания налогового периода при обращении гражданина с письменным заявлением к работодателю при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом по установленной форме (п. 8 ст. 220 НК РФ).

Для этого необходимо:

- обратиться в налоговый орган по месту жительства с заявлением на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право;

- по истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет;

- предоставить уведомление в свою организацию.

Уведомление будет являться основанием для бухгалтерии организации не удерживать НДФЛ из заработной платы.

Следует обратить внимание, что сумма возвращаемого налога на доходы физических лиц не может быть больше суммы, которая уплачена в бюджет в соответствующем календарном году.

- жилой дом;

- квартира;

- комната;

- гараж, машиноместо;

- единый недвижимый комплекс;

- объект незавершенного строительства и прочая недвижимость.

В 2019 году введено понятие «садовый дом» (ст. 3 закона от 29.07.2017 N 217-ФЗ). По нормам данного закона садовый дом признается не жилым, так как не пригоден для постоянного проживания.

Однако, в целях налогообложения, все дома (в том числе и садовые) находящиеся на территориях земель физлиц (в СНТ, ОНТ, на землях ЛПХ и ИЖС) относятся к жилым домам (ст. 401 НК).

Налог на имущество физические лица платят ежегодно. Так, до декабря 2022 года надо будет заплатить за владение имуществом в 2021 году.

Налоговые ставки по кадастровой стоимости в 2022 году, как и в прошлые годы устанавливаются местными властями, на территории которых находится недвижимое имущество.

За московскую квартиру ставки на имущество физ. лиц устанавливает Москва, а за дом в Подмосковье ставка налога по кадастровой стоимости будет установлена муниципалитетом, на территории которого находится имущество.

Для того, чтобы понять какая ставка налога принята в 2022 году на вашу квартиру или жилой дом, следует найти действующий акт (Постановление, Распоряжение, Решение) местного муниципалитета и выяснить какая ставка применима к вашему имуществу. (Физ. лицам это делать не обязательно, так разве что из любопытства, – ведь о налогах на имущество к ним приходит уведомление из местной ФНС).

Ставка налога на имущество физических лиц в 2022 году по кадастровой стоимости устанавливается на налоговый период. А как быть, если вы стали владельцем имущества, предположим только в ноябре 2021 года? Неужели надо платить налог за весь год?

Если вы приобрели имущество – то значит вы приобрели и необходимость уплаты налога за него, но только с момента приобретения. То есть, при расчете налога налоговики учтут, сколько полных месяцев вы владеете имуществом (если недвижимость куплена до 15 числа месяца, значит этот месяц будет учитываться как полный) и оплачивать налог придется только за месяцы владения (общая сумма налога делится на 12 месяцев и умножается на количество месяцев вашего владения).

Налоговые ставки на имущество физических лиц – величина не постоянная. Однако местные власти не могут их увеличить по своему усмотрению, без учета федеральных правил. Приобретая имущества в том или ином районе, лучше выяснить, какие налоговые ставки по кадастровой стоимости приняты муниципалитетом, насколько часто размеры налоговых ставок меняется и не будет ли налог на недвижимость высоким. Также следует учесть налоговые вычеты и льготы. Все эти нюансы важны для того, чтобы понимать какое бремя расходов ляжет на вас с учетом кадастровой стоимости и налоговых ставок приобретенной недвижимости.

Есть три способа подать декларацию по форме НДФЛ-3 — через Госуслуги, сайт ФНС или в налоговой инспекции по месту регистрации до 1 декабря текущего года. Если не заплатить, будут начисляться пени в размере 1/300 от текущей ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Если продать жилое имущество меньше чем за 1 млн руб. или нежилое за 250 тыс. руб., декларацию подавать не надо.

Вычет по налогу на недвижимость – это сумма денег, на которую физическое лицо имеет право уменьшить налоговую базу по налогу на доходы за год. Налоговая база может быть уменьшена на расходы, связанные с приобретением следующих объектов:

- квартира или комната;

- жилой дом, в том числе недостроенный, а также жилой блок в доме;

- земля под строительство собственного жилья;

- земельный участок под приобретаемым жилым домом;

- доли во всех перечисленных активах.

В 2021 году Иванов И.И купил квартиру за один млн рублей и получил налоговый вычет за квартиру в 2021 году. В 2022 году купил дом за 3 млн рублей. Так как максимальная сумма имущественного вычета составляет 2 млн рублей, а гражданин использовал только один млн рублей, остаток можно перенести на новый объект.

Соколов Р.Д купил квартиру в режиме долевого участия в 2021 году. Можно ли вернуть НДФЛ в 2021 году? Да, если в 2021 году Соколов принял квартиру от застройщика. Для получения вычета вам потребуется договор долевого участия, передаточный акт и платежные документы. Даже если Соколов захочет вернуть налог на работе, он должен сначала принести эти документы в ФНС.

Будет уведомление. А с ним уже можно идти в бухгалтерию.

Васнецовы купили на свои средства в долевой собственности квартиру стоимостью 4 500 000 рублей. У каждого из них по 50%. Сколько могут получить имущественный вычет при покупке квартиры? Общая сумма имущественного вычета по приобретаемому объекту составляет 2 000 000 рублей.

Поскольку каждый из супругов владеет частью квартиры, максимальная сумма пособия будет разделена пропорционально их долям. Таким образом, каждый человек имеет право вычесть из налоговой базы по НДФЛ миллион рублей. (2 000 000 рублей х 50%).

Имущественный вычет при переводе садового домика в жилое помещение

Дроздов Г.З купил квартиру в ноябре 2021 года. Имущественный вычет решил получать через компанию. Уведомление о вычете из налоговой инспекции работник подал в декабре 2021 года. Сумма – 2 млн руб. Заработная плата работника с начала 2021 года составляет 50 000 руб. Работник не получил никаких премий или других доходов. Удержанный НДФЛ за январь-ноябрь составил 71 500 руб. (50 000 руб х 11 мес х 13%).

В декабре работник получит свою полную зарплату — 50 000 руб.

Если сделка купли-продажи недвижимости заключается между физическими лицами, документом, удостоверяющим факт денежных расчетов, является расписка о получении продавцом суммы, указанной в договоре купли-продажи. Он должен содержать следующую информацию о продавце:

- фамилия, имя и отчество;

- паспортные и адресные данные;

- сумма денег;

- подпись и дата.

В текущем году россиян «обрадовали» предстоящими расходами, теперь собственники земельных участков должны будут платить государству налоги не только за свои дома, но и за свои хозяйственные постройки.

Видимо, законодатели посчитали не справедливым, что россияне моются в своих банях, держат кур или хранят дрова в сараях, садят огурцы и томаты в теплицах, а на казне это никак не отражается.

Льгота по площади предполагает освобождение от налога лишь одного из принадлежащих гражданину хозяйственного строения площадью меньше 50 кв. м..

А вот строения не имеющие фундамента, объектами капитального строительства являться не будут и налог с них собственники платить не обязаны. Поэтому собственникам бытовок, теплиц, навесов, туалетов волноваться не стоит.

Кроме того, от оплаты налога на сараи, бани, теплицы освобождаются:

Предприниматели на патенте смогут уйти на налоговые каникулы до 2024 года. Каникулы длятся два налоговых периода — два срока, на которые приобретён патент.

Чтобы ИП мог получить освобождение от налога, в регионе должен быть принят закон о каникулах, а ИП должен быть зарегистрирован в одной из льготных отраслей уже после его принятия.

Льготу через работодателя можно оформить в том же году, когда получено право. В Личном кабинете на сайте ФНС заполните специальную форму и приложите необходимые документы.

В течение 30 дней инспектор проверит ваши бумаги и вынесет решение о предоставлении возврата налога. Будет составлено Уведомление, которое налоговая служба самостоятельно переправит вашему работодателю.

После этого бухгалтерия предприятия приостановит удержание НДФЛ из вашей заработной платы и вернет налоги, выплаченные вами с начала года. Так будет происходить до тех пор, пока не будет исчерпана вся сумма возврата или до конца календарного года — в зависимости от того, что наступит ранее.

Для ИФНС вам понадобится:

- Декларация 3-НДФЛ;

- Справка 2-НДФЛ со всех мест работы, если вы меняли их в течение года;

- Договор о приобретении недвижимости;

- Выписка из ЕГРН;

- Документы, подтверждающие оплату: чеки, платежные поручения, банковские выписки, расписка продавца и т.д.;

- Кредитный (ипотечный) договор, если были использованы заемные средства;

- Справка банка об уплаченных за год процентах;

- Заявление о распределении средств между супругами.

- График погашения кредита и уплаты процентов по кредитному (ипотечному) договору;

- Документы, подтверждающие оплату кредитных процентов (чеки, платежные поручения, банковские выписки и т.д.).

Для возврата НДФЛ через работодателя брать справку 2-НДФЛ с работы и заполнять декларацию 3-НДФЛ не нужно.

С 1 января 2021 г. доходы по вкладам и остаткам на счетах облагаются налогом на доходы физических лиц. Речь идет о совокупном процентном доходе по вкладам и остаткам на счетах в российских банках, выплаченном физическому лицу за год, за минусом необлагаемого процентного дохода. Необлагаемый доход рассчитывается как произведение 1 млн руб. и ключевой ставки Банка России, установленной на 1 января данного года.

Так, на начало 2021 г. ставка ЦБ РФ составляла 4,25%. Рассчитываем предельный размер необлагаемых процентов: 1 млн руб. х 4,25% / 100 = 42 500 руб. НДФЛ платится с суммы, превышающей полученное значение.

Информация о выплаченных процентах направляется банками в налоговый орган. Он самостоятельно рассчитает сумму налога и направит физическому лицу уведомление о необходимости уплатить НДФЛ. Держателю вклада останется уплатить налог за 2021 г. не позднее 1 декабря 2022 г.

Чтобы продать недвижимость как можно быстрее, нужно заранее подготовить пакет документов. Важная бумага – выписка из ЕГРН. В принципе, продавец вполне может не предоставлять ее, что некоторые и делают, а потом теряют время на продажу.

Справка из Единого государственного реестра нужна покупателю, чтобы убедиться в юридической чистоте квартиры. В выписке из ЕГРН об объекте недвижимости содержатся доказательства того, что продается именно тот объект, что именно вы продавец и больше нет других собственников, а недвижимость чиста – не в залоге, ренте, ипотеке или под арестом.

Если вы, как продавец, не позаботитесь об этом документе, то покупатель сам пойдет заказывать выписку из ЕГРН. Обычно обращаются напрямую в Росреестр или в МФЦ и получают на руки готовую выписку через неделю-две.

До 2015 года имущественный налог в России считался от инвентаризационной стоимости объекта — этот показатель учитывает только стоимость стройматериалов и амортизацию и никак не привязан к его рыночной ценности. Кадастровая стоимость ближе к рыночной, поскольку учитывает и другие факторы:

- особенности участка

- инфраструктуру по соседству и на территории

- характеристики дома

- рыночную стоимость похожих объектов

Поскольку в подавляющем большинстве случаев кадастровая стоимость выше инвентаризационной, размер налога для владельцев с переходом на новую схему вырос. Чтобы сделать этот процесс не таким резким для собственников, перевод на новые правила расчета налога на недвижимость проводился постепенно, с применением понижающих коэффициентов. Но сейчас переход полностью завершен во всех регионах.

Действующая схема расчета призвана приблизить размер налога к рыночной стоимости объекта недвижимости. Но рыночная стоимость очень подвижна и сильно зависит от экономической конъюнктуры, это хорошо видно на примере 2021 и 2022 годов.

Поэтому в качестве базы для расчета НИФЛ используется кадастровая стоимость. Ее регулярно пересчитывают: в городах федерального значения — Москве, Санкт-Петербурге и Севастополе этот перерасчет проводится не реже чем раз в три года, в других регионах — раз в пять лет. Регионы могут по собственной инициативе производить эту переоценку и чаще.

На расчет влияют несколько ключевых параметров: кадастровая стоимость объекта, налоговый вычет (если есть), ставка налога и налоговый период. Рассмотрим подробнее каждый из них.

«Для расчета налога берется кадастровая стоимость объекта, но если речь о жилье, то показатель уменьшается за счет налоговых вычетов. Из общей площади жилого дома при расчете налога исключаются 50 кв. м, квартиры — 20 кв. м, комнаты — 10 кв. м. То есть налог для владельца квартиры площадью 33 кв. м будет исчисляться от кадастровой стоимости 13 кв. м в этой квартире», — поясняет руководитель аналитического центра Домклик Мария Ромчанова.

Следующий фактор — налоговая ставка, которая различается для разных типов недвижимости. Кроме того, на нее влияют стоимость объекта и его местоположение (регионы могут устанавливать свои ставки — до трех раз выше или ниже общегосударственных).

Haлoг считается так:

кaдacтpoвaя cтoимocть имyщecтвa — нaлoгoвый вычeт* кoэффициeнт пepиoдa влaдeния* дoля влaдeния* стaвкa

Для квартиры в Москве площадью 33 кв. м и кадастровой стоимостью 8 млн руб. с единственным собственником, который владеет ею больше года, расчеты будут такими:

налогооблагаемая площадь: 33 кв. м — 20 кв. м (налоговый вычет для квартир) = 13 кв. м

кадастровая стоимость 1 кв. м: 8 млн руб. / 33 кв. м = 242,4 тыс. руб.

кадастровая стоимость налогооблагаемой площади: 242,4 тыс. руб. * 13 кв. м = 3,15 млн руб.

При владении больше года и единственном собственнике сумма налога: 3,15 млн руб. *0,1% (ставка для квартир в Москве с кадастровой стоимостью до 10 млн руб.) = 3150 руб. в год.

Если квартира в собственности у одного человека три месяца, дополнительно применяется коэффициент 0,25, итого на этот год сумма составит 787,5 руб.

Если собственник владеет ½ доли в этой квартире в течение года или более, налог составит 1575 руб. в год. Если эта половина доли принадлежит ему три месяца, на первый год владения сумма уменьшается с коэффициентом 0,25 — и налог составит 394 руб.

Если собственник не согласен с оценкой и считает ее завышенной, можно заказать независимую оценку и добиваться того, чтобы кадастровую стоимость приравняли к рыночной.

«Для этого правообладатель объекта должен обратиться в специально созданную комиссию, в том числе включающую в свой состав членов государственного бюджетного учреждения, которое первоначально устанавливало ее размер», — рассказывает советник практики недвижимости и строительства Коллегии адвокатов «Регионсервис» Анна Жолобова.

В качестве подтверждающего доказательства несоразмерности прикладывается отчет независимой оценочной организации. И в случае получения отрицательного решения комиссии правообладатель вправе обратиться в суд с требованием об установлении кадастровой стоимости объекта в размере рыночной.

Некоторые категории граждан полностью или частично освобождаются от уплаты налога на недвижимость.

«Для отдельных категорий граждан установлены федеральные льготы, полный перечень лиц закреплен в ст. 407 НК РФ, — это, к примеру, инвалиды с детства, дети-инвалиды, военнослужащие, члены семей военнослужащих, потерявших кормильца, пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), и иные лица», — отмечает юрист юридической фирмы «Арбитраж.ру» Екатерина Кузьмина.

Если не оплатить налог вовремя, можно получить штраф. А если продолжить игнорировать требования налоговой, ситуация может дойти до суда. Пени рассчитываются по формуле: 1/300 ставки рефинансирования ЦБ от суммы долга. Оба параметра — на каждую конкретную дату, то есть сумма пересчитывается ежедневно, пока не будет погашена задолженность.

«В случае неуплаты налога в добровольном порядке применяются нормы принудительного взыскания. Также должнику на сумму неоплаченных денежных средств подлежат начислению штрафные санкции», — предостерегает Анна Жолобова из коллегии адвокатов «Регионсервис».

Но сначала налоговая должна прислать требование о погашении долга, где указывается срок оплаты. Если в этот срок платеж не поступает, налоговики могут обратиться в суд — дальше дело уже может дойти до взыскания через судебных приставов.

В самых запущенных случаях может быть наложен запрет на выезд за границу (при сумме долга от 30 тыс. руб.), по суду также могут удерживать средства из зарплаты.

«Важно не забывать об оплате и, если в начале ноября на руках еще нет налогового уведомления, стоит проверить информацию в личном кабинете на сайте ФНС или лично в отделении налоговой. Иногда бывает, что, например, из-за человеческого фактора почта не приходит вовремя, но это не избавляет собственников от обязанности оплатить налог до 1 декабря включительно», — советует Мария Ромчанова.

Начиная с 2017 года люди, получающие назначенные в установленном порядке пенсии, имеют право на уменьшение налоговой базы по земельному налогу. Снижается она на величину кадастровой стоимости 600 кв. метров площади одного земельного участка. При этом участок должен находиться либо в их собственности, либо на праве постоянного (бессрочного) пользования, либо на праве пожизненного наследуемого владения.

Чтобы узнать, попадаете ли вы или ваши близкие под льготы на земельный налог на дачу, который действует с 01.01.2019г, удостоверьтесь, что вы соответствуете условиям для назначения пенсии по законодательству РФ на 31.12.2018, то есть это те мужчины и женщины, которым по состоянию на 31.12.2018г. исполнилось 60 и 55 лет соответственно. И они не должны относятся к категории лиц, претендующих на досрочное назначение страховой пенсии по старости, или не являются государственными служащими.

Наряду со льготами на земельный налог, будет и увеличение земельного налога. Например, налоговики считают, что бюджет недополучает из-за того, что некоторые граждане не оформляют недвижимость (землю и здания) или делают это неправильно — уклоняются от законных налогов. Поэтому, ожидается что в этом году к выплатам добавится и штраф — 20% от суммы, начисленной ФНС. А для выявления новых земельных участков, которыми граждане пользуются, но не оформляют права на себя, Росреестр будет использовать дроны. Предполагается, что так можно будет вычислить много еще не оформленных земельных участков (но активно используемых) и их землепользователей, и поэтому им не избежать налогов на землю и строения.

Так же, скорее всего еще и для повышения налогов с тех, кто уже есть в базе, во всех субъектах России в 2022 году назначена массовая государственная кадастровая оценка всех земельных участков, независимо от их категории. Произойдет переоценка кадастровой стоимости в сторону повышения, а она является базой для исчисления земельного налога и арендной платы за землю.

Какие еще льготы по земельному налогу на дачу в 2022-м году вас ожидают, рекомендуем уточнить в вашем местном муниципалитете, так как льготы по уплате земельного налога, включая установление величины налогового вычета, для пенсионеров могут быть установлены (или уточнены) ещё и местным законодательством.

1. Ввели новый штраф за высокий забор между соседними дачными участками в размере 5 тысяч рублей. А если соседи подадут жалобу в суд на вас за высокий забор препятствующий поступлению света на их участок, то судья обяжет вас убрать высокий забор и поставить пониже. Если же вы дружите с соседями по даче, то вы можете договориться и о материалах сплошного забора и его высоте или же договориться о том, чтобы между вашими участками не было бы вообще никакого забора, хоть веревочка по меже.

Рекомендуемая высота забора по периметру садовых участков составляет 1.2 — 1.8 метра. При этом ограждение должно быть выполнено из сетчатого материала и не нарушать нормы инсоляции более чем на 50 процентов.

Льготы по налогу на имущество физических лиц в 2022 году

Согласно положениям закона, при покупке недвижимого имущества, в том числе дачи, положен налоговый вычет. При покупке дачи он также может быть предоставлен по заявлению покупателя. Его размер составляет тринадцать процентов от стоимости, но не больше 260 000 рублей. Данный вычет представляет собой возврат подоходного налога. Воспользоваться этой возможностью можно только раз.

Для получения вычета нужно обращаться в местную налоговую с декларацией, договором, документами об оплате.

Какие выводы мы сделаем?! Налог на садовый участок, на дачные дома является обязательным. Однако для определенных лиц законами устанавливаются льготы. Узнать подробнее о наличии льгот, размерах налога можно в инспекциях своего города.

Есть случаи, когда в получении налогового вычета будет отказано:

- при покупке квартиры у взаимозависимых лиц (близких родственников, супруга, детей, братьев и сестер, работодателя и пр.);

- при статусе нерезидента;

- при оплате квартиры работодателем или полностью средствами государственных субсидий (материнского капитала);

- при покупке недвижимости за пределами РФ;

- если человек уже исчерпал лимит на вычет в 2 млн.р.;

- покупатель уже ранее реализовал свое право на вычет до 2014 года (независимо от суммы вычета).

Сын покупает квартиру у матери в ипотеку. Он не может получить не основной вычет, не вычет по ипотечным процентам, так как купил квартиру у близкого родственника.

Василий купил квартиру у тещи. Он может заявить на налоговый вычет, так как теща не является взаимозависимым лицом.

Но в любом случае к подобным сделкам в ФНС относятся с подозрением.

При покупке квартиры в долевую собственность после 2014 года вычет предоставляется в размере фактических расходов собственников в пределах лимита на каждого. Ограничение на вычет в 2 млн.р. на один объект недвижимости более не действует.

При этом общий порядок предоставления вычета сохранился и производится с учетом доли лица в собственности (Письмо Минфина от 11.12.2014 №03-04-05/63812).

Если в платежных документах содержится только общая сумма расходов, то вычет определяется по формуле: общая сумма расходов*доля собственника.

Сестры Ивановы купили квартиру за 5 млн.р. в общую собственность. Доля каждой составила 50%. Каждая сестра сможет вернуть максимальный вычет с 2 млн.р.

Основанием для отказа в налоговом вычете не может стать оплата доли в недвижимости со счета другого покупателя. В этом случае необходимо приложить рукописную доверенность, подтверждающую передачу денег для оплаты доли.

Постройка прочно связана с землей, то есть её перемещение невозможно

у неё есть капитальный фундамент; площадь превышает 50 кв. м.

Представим ситуацию, к нам на дачный участок заглянул налоговый инспектор и интересуется, как у нас дела с теплицами и являются ли они недвижимостью, подлежащей регистрации, пригласите его на эксперимент. Если вы сможете разобрать конструкцию теплицы на запчасти и перенести это на другое место на участке, то ни о каких претензиях речи не может быть. Конечно, будем надеяться, что эксперимент не будет проходить в разгар дачного сезона и ни один плодородный кустик не пострадает.

Налоговый вычет при покупке квартиры

Важно! Если гражданин попыталось скрыть наличие бани, сарая или теплицы и не зарегистрировал постройку в налоговой службе, то сотрудники налоговой в отношении такого объекта устанавливают повышенную ставку, равную 0.5%.

Для граждан, самостоятельно поставивших постройки на своих участках на налоговый учет, ставка по налогу на нежилые сооружения будет от 0.1% до 0.3% в зависимости от размера кадастровой стоимости строительного объекта.

Кто не будет платить новые налоги

Если налогоплательщик имеет сооружения, которые применяются им в хозяйственных целях, или которые относятся в жилищно-бытовому фонду, лицо получает освобождение от уплаты налога. Однако, есть тонкость – площадь объекта не должна превышать 50 кв.м. Кроме того, постройка должна располагаться на участке категории ЛПХ (личное подсобное хозяйство) и не использоваться для предпринимательской деятельности. Освобождаются от налогообложения:

Региональные власти вправе устанавливать собственные льготы по уплате нового налога в отношении граждан, проживающих в пределах субъекта РФ. На федеральном уровне уже утвержден перечень лиц, которые вправе не уплачивать новые налоги. Такие как:

- Члены семьи погибших во время несения службы военнослужащих, сотрудников ОВД, МВД, противопожарной службы и МЧС.

- Члены семьи погибшего военнослужащего, получающие пенсию по случаю потери кормильца.

- Жертвы радиации на ПО «Маяк», Чернобыльской АЭС и иных объектах, а также ликвидаторы радиационных катастроф.

- Инвалиды 1, 2 и 3 группы.

- Участники и инвалиды ВОВ и боевых действий.

- Обладатели звания Героя РФ или СССР.

- Иные федеральные льготники.

Спасибо за внимание.

Право получения вычета при продаже дачи, величина выплат, условия и способы их получения регулируются ст. 220, п.1, 2 и 3 НК РФ. Таким образом, граждане России могут воспользоваться следующими правами:

базу налога можно уменьшить на сумму подтвержденных документально расходов

В. А. Сидоров (резидент РФ, имеющий постоянный заработок) приобрел дачный участок с жилым домом. Общая сумма приобретения — 1 млн руб. Покупатель вправе получить вычет, который исчисляется по единой стоимости земли и дома из расчета до 2 млн руб. (260 тыс. руб.). В. А. Сидоров принял решение получить вычет, обратившись к нанимателю.

Для признания права на возврат денег, покупатель подал налоговикам заявление, приложив к нему формы 2 и 3 НДФЛ, правоустанавливающие документы, договор купли-продажи. В итоге ему выдали необходимое извещение о признании его права на возврат налога.

Представив налоговое уведомление нанимателю, В. А. Сидоров получил возврат денег путем удержания соответствующей суммы НДФЛ из зарплаты.

Имущественный налоговый вычет при строительстве дома

Вкратце, для садоводов новый год принесет несколько изменений, касающихся не только льгот. Рассмотрим их в таблице:

Тех, кто использует больше указанного объёма воды и не получает лицензию, ждёт штраф (до 1 000 000 рублей), лицензия стоит 7 500 рублей.

Все участки, которые относятся к категории “для частного строения/хозяйства” будут облагаться налогом по ставке 0,3%.

- Налогооблагаемую базу (НОБ) можно снизить на расходы дарителя, которые он понёс при покупке дачного участка;

- НОБ можно снизить на уплаченный НДФЛ при получении дара.

Дачник Фёдоров Д.И. построил дом после 2017 года, находился участок Фёдорова в Дачном некоммерческом кооперативе. В январе 2022 года, когда его дачный некоммерческий кооператив, на территории которого находился участок Федорова Д.И. по закону был признан садовым некоммерческим товариществом, Дмитрий Иванович собрал документы и заполнил бланк в МФЦ на переоформление постройки из садового дома в статус жилого помещения.

За оформление имущества Дмитрию Ивановичу пришлось уплатить государственную пошлину в размере 350 рублей.

Через месяц он уже получил все документы, далее через паспортный стол Фёдоров подал документы на получение постоянной регистрации в жилом доме, который раньше считался садовым домиком.

Дача — это целый комплекс облагаемых налогом объектов (земля, дом, хоз. постройки), соответственно, чтобы сформировать единую налоговую базу, понадобится рассчитать налогооблагаемые базы по каждому объекту недвижимости, входящему в этот комплекс. Сразу стоит отметить, что многие относятся несерьёзно к дачным строениям и вовсе не оформляют их должным образом. Но это в корне неправильно, ещё с 2015 года законодательство борется с незаконными постройками.

Произвести регистрацию собственности всё-таки необходимо. Если вы не регистрируете дом, только чтобы избежать налогов, взвесьте все “за” и “против”. Уход от налогов может в итоге привести к большим тратам. Так как, в том случае, если власти изымут земли для нужд государства, стоимость дома возмещена не будет.

Кроме того, если вскроется, что дом на участке не зарегистрирован, налоговая имеет право взыскать непроизведенные дачником платежи за последние три года.

Налоговые платежи формируются с принятием во внимание следующих составляющих:

- земельный налог (уплачивается даже если участок не эксплуатируется, рассчитывается от кадастровой стоимости);

- налог на имущество, рассчитываемый из кадастровой стоимости;

- налог с продажи участка (13% для налоговых резидентов – тех, кто находится в стране 183 дня и более в течение последнего года – и 30% для налоговых нерезидентов).

Чтобы произвести расчёт налогового платежа: нужно умножить кадастровую стоимость объекта на процентную ставку по налогу. Например, кадастровая стоимость дома 20 000 рублей, процентная ставка 13%. 20 000*0,13 = 2 600 рублей – это налоговый взнос. Если вы считаете, что кадастровая цена вашего участка завышена, вы можете оспорить оценку земли в суде.

После изменения оценки, налоговая пересчитает НОБ. Узнать, что стоимость вашего участка завышена можно найти и посмотрев стоимость аналогичного земельного участка.

В том случае, если собственник земельного участка не использует землю по прямому назначению (в зависимости от категории земельного надела), на владельца будет наложен штраф в размере от 2000 до 5000 рублей. Для юридических лиц штраф может составлять до 1000000 рублей.

Изменилась и система наказаний в отношении должников по взносам за участие в СНТ. Ранее это был длительный процесс, при котором уполномоченные лица должны были обращаться в суд и в течение длительного времени добиваться взыскания задолженностей. Сейчас же достаточно просто обратиться к мировому судье, где быстро принимается решение.

Затем решение суда направляется в Федеральную службу судебных приставов, а те производят принудительное изъятие денежных средств или ликвидного имущества для продажи через аукцион и погашения долга нарушителя из средств с продажи. Вся процедура занимает не больше 30 дней.

Первое, что стоит отметить, – получение льготы по уплате налога на недвижимость. Но пенсионер может получить льготу только в отношении одного объекта: дачи или квартиры. На какой объект распространяется льгота, выбирает сам гражданин.

Местные органы управления могут полностью освободить пенсионеров от налогов. О такой возможности нужно узнавать в местных органах социальной защиты населения.

Второе, о чём следует упомянуть — это налог на доход. Если пенсионер дарит дачу или отдаёт землю лицам, не являющимся близкими родственниками, тот, кто получает дачу в дар, должен уплатить налог. Пенсионер ничего не платит. В случае продажи имущества:

Ошибка. Часто собственники не регистрируют постройки, считая, что этого никто не проверит, а они смогут сэкономить на налогах.

На самом же деле, сотрудники государственных органов ведут активную борьбу с незаконными постройками. О незаконном строении могут рассказать соседи или руководство садовнического партнёрства, в таком случае дачнику придётся заплатить крупный штраф и неуплаченные за последние три года налоги – единоразово.

Ошибка. Дачник, чей участок находится на территории дачного кооператива, членом которого тот является, обращается в налоговую для получения квитанции на уплату налога на землю.

Даже если владелец дачи на согласен с условием уплаты налога на землю через руководство дачного кооператива, придется уплачивать взносы вместе с остальными членами кооператива.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Существует более простой и удобный способ — оплата налогов через Интернет, с использованием нашего онлайн-сервиса. Введите в поле под текстом Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях и возможность оплатить их картой, выпущенной любым российским банком.

Для объектов, которые попадают под базовую ставку в размере 0,1% от кадастровой стоимости налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя)

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Данный пункт требует отдельного пояснения. К примеру, пенсионер владеет на праве собственности двумя квартирами, одним домом и одним гаражом.

В таком случае налогообложению подлежит только одна квартира, т.е. квартира, жилой дом и гараж относятся к разным видам объектов налогообложения.

На практике нередко случается, что информация о приобретенных квартирах, домах, гаражах и проч. не поступает к налоговикам своевременно. В связи с этим уведомления не направляются, и, как следствие, налог не уплачивается.

Источник: atlantmed86.ru

Налоговый вычет при покупке дома

С расходов на покупку дома можно вернуть до 260 тыс. рублей. А если жилье приобреталось в ипотеку, то заемщик может получить еще до 390 тыс. рублей с уплаченных процентов. Рассказываем, как это сделать, и кто имеет право на вычет при покупке жилого дома.

Как работает налоговый вычет?

Все граждане, которые работают по официальным трудовому договору, платят налог на доходы физических лиц (так называемый НДФЛ). С помощью налогового вычета они могут освободиться от этой обязанности на определенное время или вернуть часть ранее уплаченного НДФЛ.

Сумма возврата будет зависеть от суммы дохода налогоплательщика. К примеру, если ваш ежемесячный оклад составляет 50 тысяч рублей, то за год вы сможете вернуть 78 тысяч рублей.

Какие вычеты можно получить при покупке дома?

После приобретения жилого дома в собственность налогоплательщик получает право на имущественный вычет в размере 13% от стоимости недвижимости. Максимальная сумма, на которую может быть уменьшена налогооблагаемая база, не должна превышать 2 млн рублей.

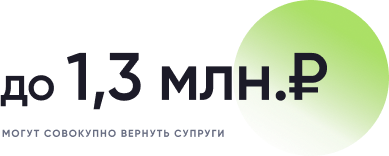

Например, если дом был куплен за 5 млн рублей, то вычет все равно будет считаться с 2 млн и составит 260 тысяч рублей. Если жилье приобреталось супругами в общую совместную собственность, то каждый из них может получить вычет в пределах лимита. В данном случае общая сумма возврата НДФЛ составит 520 тысяч рублей.

Вычет можно получить не только с расходов на приобретение жилого дома, но и с покупки земельного участка, на котором он расположен. Если на участке нет жилых зданий, то в этом случае льгота может быть предоставлена только после завершения строительства.

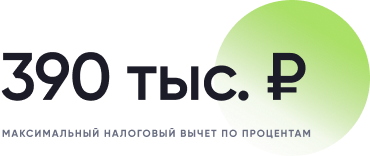

Еще один тип вычета — это вычет за проценты по ипотечному кредиту. Это право возникает, если дом был куплен в ипотеку. Сумма возврата рассчитывается как 13% от уплаченных процентов и не может превышать 390 тысяч рублей на одного человека. Супруги также могут совместно подать заявление на вычет по ипотечным процентам и получить в совокупности до 780 тысяч рублей.

Рассчитать налоговый вычет за банковские проценты, а также имущественный вычет можно с помощью сервиса «Калькулятор налогового вычета». Сервис покажет доступную сумму выплаты с учетом семейного положения, уровня заработной платы, использования средств государственной поддержки при покупке квартиры.

Я уже получал вычет с покупки квартиры. Могу ли я воспользоваться этой льготой после приобретения дома?

Да, но при условии, что лимит в 260 тысяч рублей не был исчерпан. В этом случае неиспользованный остаток можно перенести на другой объект недвижимости.

Пример. В 2017 году гражданин приобрел квартиру стоимостью 1,5 млн рублей. С этой суммы ему удалось вернуть 13% или 195 тысяч рублей. В 2021 году этот же человек купил дом за 4 млн рублей. Теперь он может получить только неиспользованный остаток, то есть 65 тысяч рублей (260 000 – 195 000).

Что касается вычета с процентов по ипотеке, то этим правом можно воспользоваться только в отношении одного объекта недвижимости. Если гражданин уже получал вычет по ипотечным процентам после покупки квартиры, то в дальнейшем он уже не сможет претендовать на эту льготу даже при наличии неиспользованного остатка.

Кто может претендовать на получение вычета?

Чтобы налогоплательщик мог воспользоваться льготой, должны быть выполнены следующие требования:

- Дом оформлен в собственность и имеет статус жилого объекта;

- Покупатель является налоговым резидентом РФ и платит НДФЛ;

- Недвижимость находится на территории России;

- У покупателя есть документы, подтверждающие расходы на приобретение дома;

- Продавец не относится к числу близких родственников покупателя;

- Налогоплательщик ранее не получал вычет или у него имеется неиспользованный остаток.

Когда нужно подавать заявление на налоговый вычет с покупки дома?

Заявить о своем праве на вычет можно в календарном году, который следует за годом оформления жилья в собственность. Например, если дом куплен в августе 2021 года, то в январе 2022 года владелец вправе обратиться за льготой. При получении вычета через работодателя покупатель может обратиться за вычетом сразу после регистрации сделки.

Неиспользованный остаток вычета переносится на следующие периоды.

Пример. Стоимость дома составляет 3 млн рублей, соответственно покупатель может вернуть с этой суммы 260 тысяч рублей. За отчетный год он перечислил в бюджет НДФЛ в размере 70 тысяч рублей. Это значит, что в последующие периоды налогоплательщик может опять заявить о своем праве на льготу (до тех пор, пока лимит не будет исчерпан).

Документы на имущественный вычет и вычет по ипотечным процентам можно подавать одновременно или по отдельности.

На момент покупки дома у меня не было официального дохода. Могу ли я получить вычет?

Да, так как имущественный вычет не имеет срока давности. Даже если покупатель начнет получать доход, облагаемый НДФЛ, только через несколько лет после покупки дома, он все равно сможет воспользоваться данной льготой.

При этом вернуть НДФЛ можно только за последние три года. К примеру, если дом был приобретен в 2016 году, а за вычетом обратились лишь в 2022 году, то возврату подлежит налог, уплаченный в 2019, 2020 и 2021 годах.

Какие документы потребуются для оформления налогового вычета с покупки дома?

Для получения налогового вычета нужно подготовить следующий пакет документов:

выписка из ЕГРН;

справка о доходах и суммах удержанного налога (бывшая 2-НДФЛ – можно получить у работодателя)

копия договора купли-продажи дома;

платежные документы (выписка о перечислении средств на счет продавца, расписка, квитанции к приходным ордерам);

копия ипотечного договора (при покупке дома в ипотеку);

справка о выплаченных процентах по ипотеке (при покупке дома в ипотеку).

Как заявить о своем праве на вычет после приобретения дома в собственность?

Есть несколько способов оформления вычета. При обращении в налоговую (в стандартном или упрощенном порядке) заявитель получает всю сумму одним платежом. При оформлении льготы через работодателя покупатель может получать заработную плату без отчислений НДФЛ до тех пор, пока не будет исчерпана вся сумма вычета.

Способ 1. Оформление вычета онлайн в упрощенном порядке

Если дом куплен после 1 января 2020 года, льготу можно оформить без подачи декларации и подтверждающих документов. ФНС самостоятельно направит через личный кабинет налогоплательщика уведомление о возможности получения вычета. Пользователю останется только подписать предзаполненное заявление. Деньги будут зачислены на счет заявителя в течение 45 дней.

Способ 2. Оформление вычета в стандартном порядке

Если упрощенный порядок не подходит, то можно заявить о своем праве на вычет путем подачи декларации 3-НДФЛ и подтверждающих документов в налоговый орган по месту жительства. Это можно сделать лично или дистанционно через кабинет налогоплательщика. Проверка документов обычно занимает 3 месяца, после чего деньги перечисляются на счет заявителя.

Способ 3. Оформление вычета через работодателя

Заявление на получение льготы вместе с подтверждающими документами также подается в органы ФНС лично или через электронный кабинет налогоплательщика. Рассмотрение запроса занимает 30 дней. Если налоговая подтвердила право работника на вычет, то соответствующее уведомление необходимо передать работодателю.

Источник: www.banki.ru.com