Справки о доходах выдают сотрудникам на руки. Кроме того, информацию о выплатах и начислениях физлицам ежегодно требует ФНС. Раньше работодатели формировали справки 2-НДФЛ, но с 2021 года их упразднили: теперь форму называют справка о доходах и суммах налога физического лица.

- Что такое справка о доходах и суммах налога

- Для кого делают справку о доходах и суммах налога

- В каких целях выдают справку работнику

- Как заполнить справку о доходах и суммах налога

- Что будет, если не предоставить справку о доходах

Что такое справка о доходах и суммах налога

Справка о доходах и суммах налога физлица — это документ, в котором собрана информация обо всех доходах, налоговых вычетах и начисленном подоходном налоге человека. Справку формируют налоговые агенты: работодатели, которые платят вознаграждение наемным сотрудникам (п. 3 ст. 230 НК РФ).

Для кого делают справку о доходах и суммах налога

Есть две актуальные формы справки — КНД 1175018, которую выдают на руки работнику, и Приложение № 1 к расчету 6-НДФЛ, которое отправляют в ИФНС.

Налоговый вычет за лечение 2022 — Как заполнить декларацию 3-НДФЛ за лечение в личном кабинете 2022

Для работника

Налоговые агенты обязаны выдать справку по запросу сотрудника. Даже если к вам обратился бывший работник, вы не можете ему отказать в выдаче справки (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Работодатели выдают справку по запросу работника. Сроки выдачи различаются в зависимости от ситуации (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ, п. 3 ст. 230 НК РФ, п. 1, 2 ст.

3, ч. 1 ст. 20 152-ФЗ от 27.07.2006):

- Формирование справки по заявлению действующего или бывшего работника — в течение трех рабочих дней (письмо Минфина от 21.06.2016 № 03-04-05/36096);

- Увольнение работника — в последний рабочий день;

- Выплата дохода другому физлицу — в течение 10 рабочих дней;

- Невозможность удержать НДФЛ из доходов работника — до 1 марта следующего года (п. 5, 6 ст. 226 НК РФ).

Для ИФНС

Предельный срок сдачи 6-НДФЛ со всеми приложениями — 1 марта следующего года (п. 2 ст. 230 НК РФ). Если дата отчетности выпадает на праздник или выходной, сдайте расчет на следующий рабочий день (п. 7 ст.

6.1 НК РФ).

В каких целях выдают справку работнику

Сотрудники запрашивают справку о доходах в разных ситуациях:

- Для нового работодателя. Справка понадобится, чтобы получать вычеты на новой работе. По правилам, стандартные налоговые вычеты предоставляют каждый месяц календарного года, но как только доходы, облагаемые НДФЛ по ставке 13 %, превысят 350 000 рублей, вычеты прекратятся. Если работник сменил работодателя в течение года, новому агенту понадобится информация о начислениях с предыдущего места работы.

- Для заполнения декларации 3-НДФЛ. Если работник получает вычет не у работодателя, а через ИФНС, ему нужно подать 3-НДФЛ после окончания календарного года. К декларации прикладывают справку о доходах от налогового агента и документы, подтверждающие право на вычет.

- Для подачи по месту требования. Физлицо подает справку для подтверждения доходов. Обычно справка нужна в банке, чтобы получить кредит; в соцзащите, чтобы оформить пособие; в визовом центре, чтобы сделать визу.

Налоговый вычет за обучение 2022 — Заполнению декларации 3-НДФЛ за обучение в личном кабинете 2022

Отчитывайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Справка о доходах для сотрудника не имеет срока действия. Но в некоторых случаях важен период, за который работник получил доход. К примеру, для выдачи кредита в банке требуют справку о доходах за последние шесть месяцев — срок действия документа не превышает месяца с даты выдачи.

Еще один пример срочной справки — для налогового вычета в ИФНС. Физлицо может обратиться за перерасчетом налоговой базы и возвратом излишне уплаченного НДФЛ только в течение трех лет после года, в котором переплатили налог (п. 7 ст. 78 НК РФ).

Получить справку для декларации 3-НДФЛ можно не только у налогового агента, но и через личный кабинет налогоплательщика. ЛК позволяет сформировать справку и сохранить ее в память компьютера. Такая же функция доступна и в личном кабинете на портале госуслуг.

Но справки о доходах можно сформировать только за прошлые периоды и только после 1 марта. То есть после того, как налоговый агент отчитается перед инспекцией (письмо ИФНС № 22 по г. Москве от 12.01.2021 № 07-15/00260).

Как заполнить справку о доходах и суммах налога

Разберем порядок заполнения обоих типов справок о доходах: для сотрудника и для налоговой.

Для сотрудника

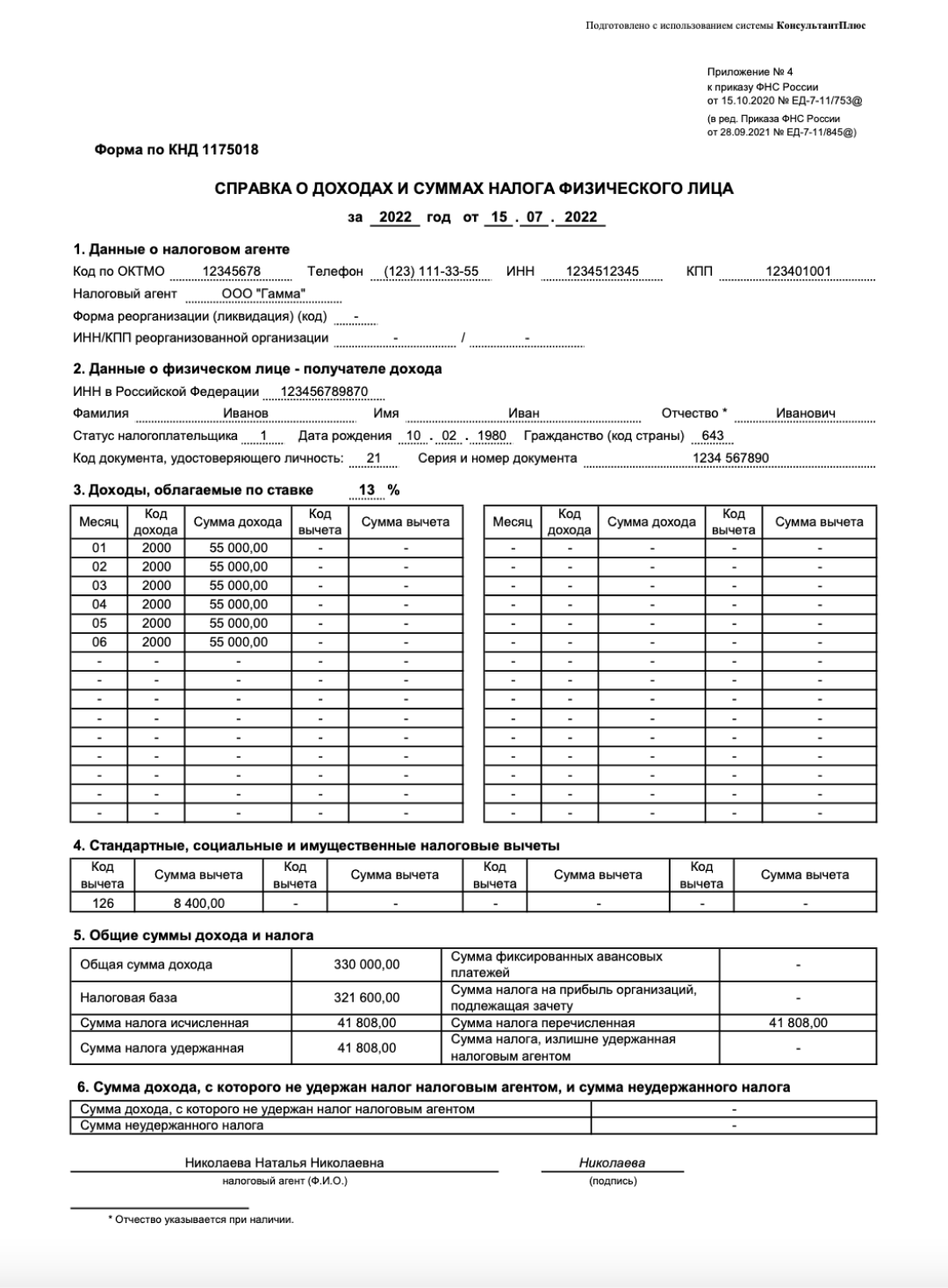

Налоговый агент делает для сотрудников справку по форме КНД 1175018. Порядок ее заполнения официально не утвержден. Заполняйте документ построчно, по фактическим показателям начислений и удержаний по конкретному сотруднику.

Для доходов с различными ставками заполняют разные справки. К примеру, если работник получал доходы по ставке 13 %, а затем поступления превысили 5 000 000 рублей и стали облагаться НДФЛ по ставке 15 %, сделайте две справки — одну с налогооблагаемой базой в 13 %, другую с базой в 15 %.

В справке укажите:

- Сведения о налоговом агенте. Заполните ОКТМО, ИНН и КПП работодателя, его название и телефон.

- Сведения о налогоплательщике. Напишите ФИО, ИНН и дату рождения физлица. Укажите статус налогоплательщика, его гражданство, код и реквизиты удостоверения личности.

- Виды полученных доходов по конкретной ставке. Перечислите помесячно суммы доходов, которые работник получил у работодателя в отчетном году, и укажите соответствующие коды. В отдельных колонках укажите налоговые вычеты с кодами.

- Виды предоставленных налоговых вычетов. Отдельно укажите суммы стандартных, социальных и имущественных вычетов.

- Общую сумму дохода и налога за налоговый период. Укажите тут сумму дохода, налоговую базу, а по ней рассчитайте исчисленный, удержанный (излишне удержанный) и перечисленный в бюджет НДФЛ.

- Неудержанный налог. Отразите сумму дохода, с которого не смогли удержать НДФЛ, и сумму неудержанного налога.

Справку КНД 1175018 подписывает ответственный сотрудник налогового агента — руководитель, главбух или бухгалтер по зарплате (п. 1, 4 ст. 26, п. 1 ст. 27, п. 3 ст. 29 НК РФ).

Полномочия на подписание справок можно предусмотреть в локальном акте работодателя. А вот доверенность на подписание прилагать к справке не нужно.

Для ИФНС

Справку для ИФНС налоговые агенты сдают ежегодно — в составе расчета 6-НДФЛ за год. Работодатели делают справку на каждого сотрудника. В ней указывают все выплаты, вычеты и начисления, которые агент произвел в пользу налогоплательщика за налоговый период.

Справка о доходах и суммах налога для ИФНС состоит из общей части, четырех разделов и приложения. Заполнять ее нужно в особой последовательности: Общая часть → Раздел 1 → Приложение → Раздел 3 → Раздел 2 →Раздел 4.

Чтобы не запутаться, заполняйте отчетность в Экстерне. В сервисе электронной налоговой отчетности можно заполнить, проверить и сдать расчет 6-НДФЛ. Нужно только ввести данные по сотруднику: программа автоматически заполнит все разделы отчета и проведет арифметический и логический контроли.

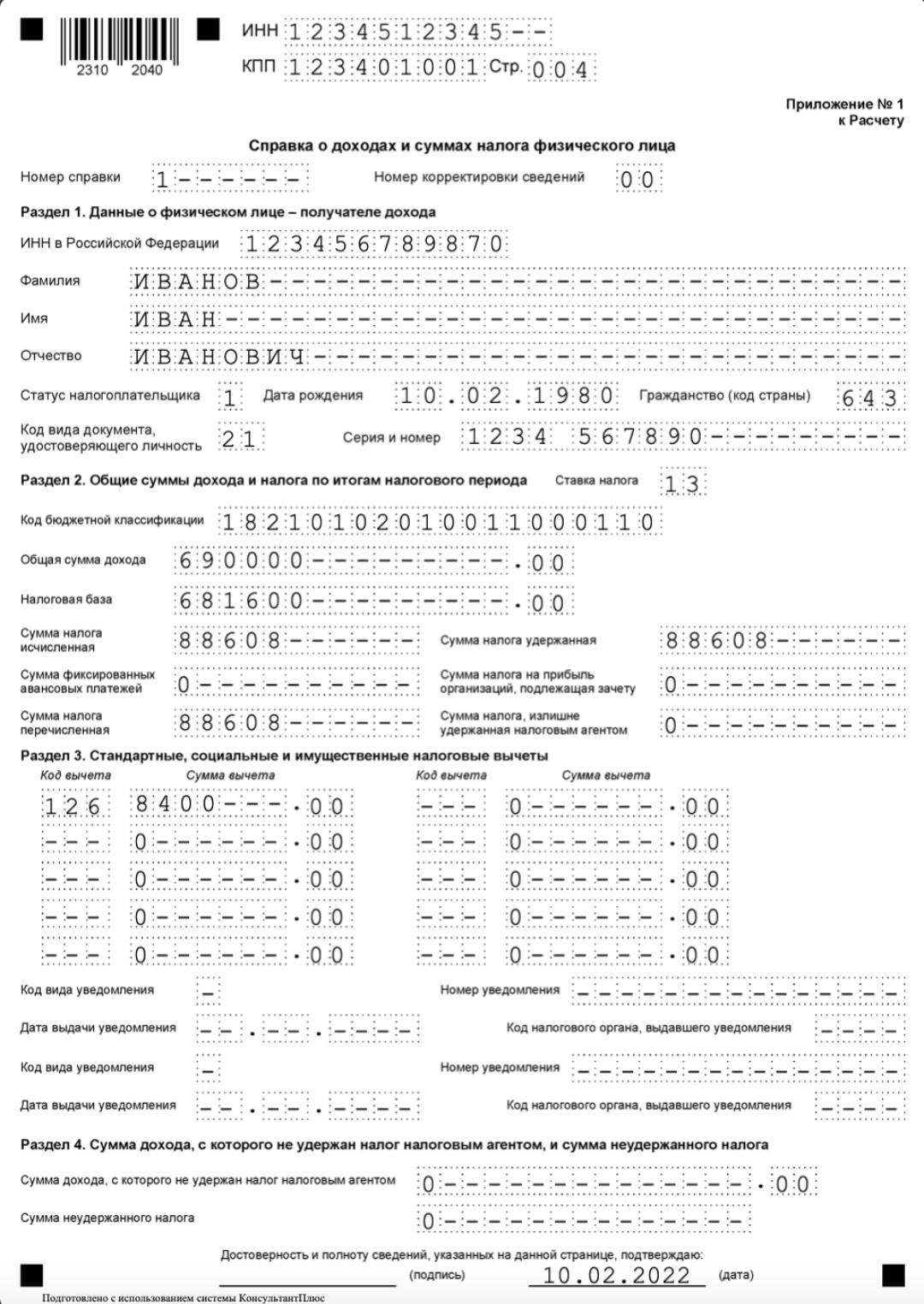

Шаг 1. Заполняем общую часть

Каждой справке присваивается уникальный порядковый номер в отчетном периоде. Если же корректируете или аннулируете сведения, поставьте в приложении номер первичной справки.

В поле «Номер корректировки» при сдаче приложения в первый раз укажите «00», при первой корректировке — «01», и далее по порядку. Если аннулируете сведения, поставьте «09».

Шаг 2. Заполняем раздел 1

Отражаем персональные данные получателя дохода:

- ИНН;

- ФИО — без сокращений, как в паспорте;

- статус налогоплательщика — для резидентов поставьте 1, для нерезидентов 2 (п. 5.4 Порядка заполнения);

- дата рождения;

- гражданство — код страны из справочника ОКСМ, для России ставим 643;

- код удостоверения личности — для российского паспорта отмечаем 21 (Приложение № 5 к Порядку заполнения);

- реквизиты удостоверения личности — серия и номер паспорта, знак № ставить не надо.

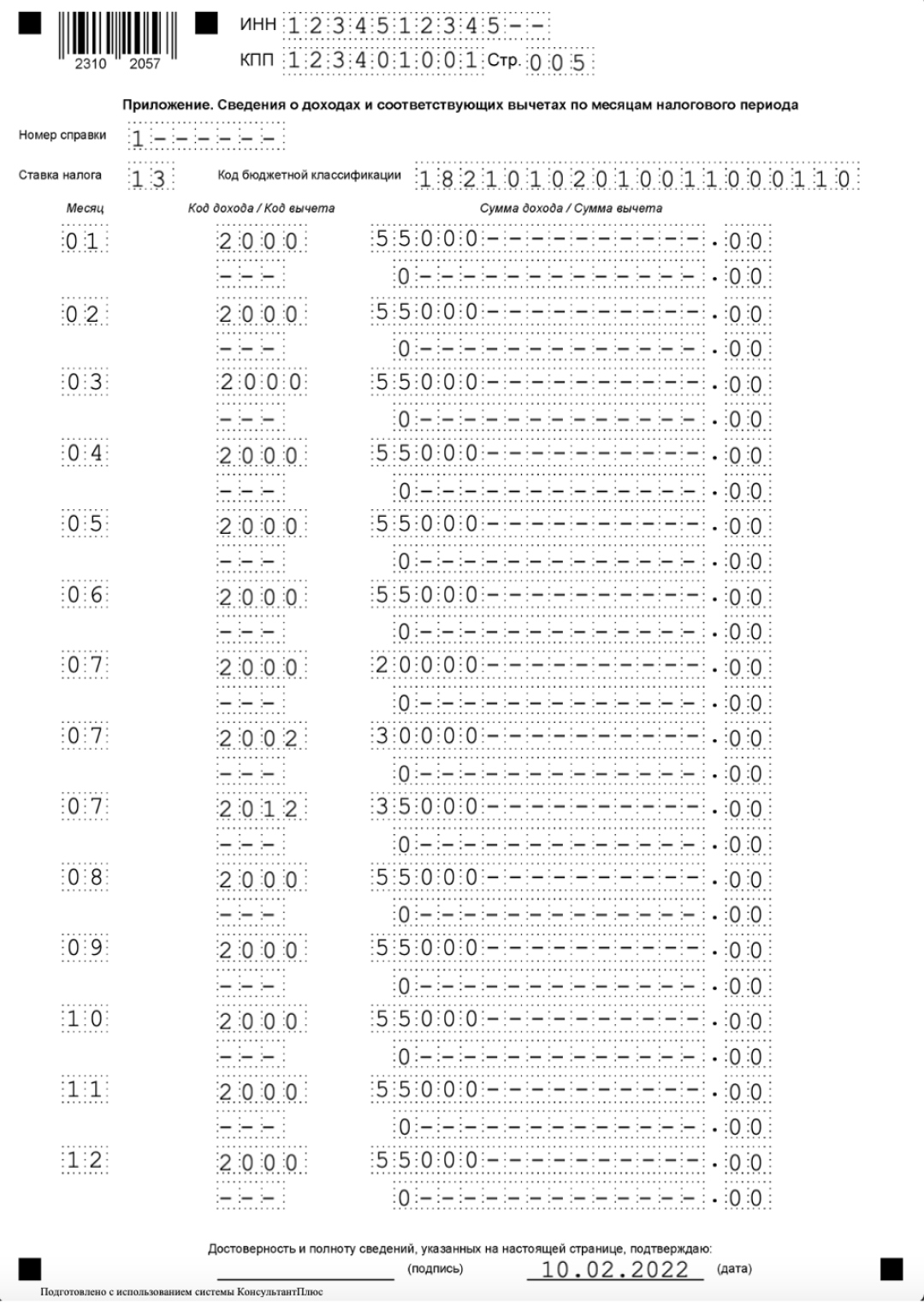

Шаг 3. Заполняем приложение к справке о доходах и суммах налога

Для разных ставок НДФЛ нужно заполнять отдельное приложение. В приложении расписывают начисленные и фактически полученные доходы и вычеты по месяцам налогового периода. Учитываются доходы в денежной, натуральной форме. А вот материальную выгоду, полученную в 2021-2023 гг., не отражают: она не облагается подоходным налогом (п. 90 ст.

217 НК РФ).

Стандартные, социальные и имущественные вычеты не отражают в приложении к справке о доходах.

Дальше заполняем так:

- указываем номер справки из общей части;

- отражаем ставку налога и код бюджетной классификации, по которой агент платит НДФЛ в бюджет;

- пишем порядковый номер месяца;

- определяем код и сумму дохода;

- показываем код и сумму вычета.

Сумма вычета не должна превышать сумму дохода.

Шаг 4. Заполняем раздел 3

Здесь показываем стандартные, социальные, имущественные вычеты. Отражаем:

Есть три кода для уведомлений из налоговой. Уведомление с кодом 1 подтверждает право на имущественный вычет, 2 — на социальный вычет. По коду 3 проводят уведомления об уменьшении НДФЛ на фиксированные авансовые платежи.

Шаг 5. Заполняем раздел 2

Если платили НДФЛ по разным ставкам, заполните несколько разделов 2. Эту часть формируют на основании раздела 3 и приложения к справке о доходах и налогах.

В разделе 2 указываем:

- ставку налога, для которой заполняется раздел;

- КБК по подоходному налогу;

- общую сумму дохода по приложению к справке;

- налоговую базу: общую сумму доходов, уменьшенную на сумму вычетов из раздела 3 и приложения к справке;

- исчисленную, удержанную и перечисленную сумму подоходного налога;

- сумму фиксированных авансовых платежей: если налог с иностранца, который работает по патенту, уменьшили на уплаченные им авансы;

- сумму налога на прибыль, которую нужно зачесть: если платили дивиденды российскому резиденту и удержали сумму налога на прибыль;

- излишне удержанную сумму налога: если удержали из доходов физлица больше налога, чем нужно, и не возвратили эту сумму.

Если доход налогоплательщика меньше вычетов, то в поле «Налоговая база» ставим 0.

Шаг 6. Заполняем раздел 4

В этом разделе показываем сумму дохода, с которого не удержали подоходный налог и сумму неудержанного НДФЛ в налоговом периоде.

Что будет, если не предоставить справку о доходах

В НК РФ не предусмотрена ответственность за невыдачу справки о доходах и налогах по запросу сотрудника. Однако за это грозит административная ответственность (постановление Восьмого кассационного суда общей юрисдикции от 04.09.2020 № 16-4426/2020). Штраф по ч. 1 ст. 5.27 КоАП РФ составит:

- на должностное лицо — от 1 000 до 5 000 рублей;

- на ИП — от 1 000 до 5 000 рублей;

- на организацию — от 30 000 до 50 000 рублей.

За отказ в предоставлении информации должностное лицо работодателя оштрафуют на 5 000–10 000 рублей (ст. 5.39 КоАП РФ).

А вот непредставление справки в налоговую — это нарушение порядка сдачи расчета 6-НДФЛ, так как справка входит в его состав. Поэтому и штрафы платят по НК РФ. Если не сдать весь 6-НДФЛ, придется заплатить 1 000 рублей за каждый полный или неполный месяц со дня просрочки и до дня фактической сдачи (п. 1, 2 ст. 126 НК РФ).

А должностное лицо заплатит и административный штраф — от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Налоговики могут приостановить операции агента по расчетному счету, если расчет 6-НДФЛ не сдадут в течение 20 дней после установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Когда 6-НДФЛ сдан, но без справок или не со всеми справками, речь идет о недостоверных сведениях в расчете. Взыскание составит 500 рублей (п. 1 ст. 126.1 НК РФ). Если вы сами нашли ошибку, подайте в ИФНС уточненный 6-НДФЛ. Сдача корректировки до того, как ИФНС выявит ошибку, поможет избежать штрафа (п. 2 ст.

126.1 НК РФ).

Налоговые агенты обязаны отчитываться перед налоговой службой и предоставлять сведения по запросу работников. Если к вам обратился получатель дохода, сделайте ему справку о доходах и суммах НДФЛ в течение трех рабочих дней. Воспользуйтесь Контур.Экстерном: в системе можно подготовить справку по той форме, которая действовала в период получения дохода. Искать правильный бланк, нормативный приказ и порядок заполнения не придется. Кроме того, Экстерн напомнит о сроках сдачи отчетности по НДФЛ в налоговую инспекцию.

Источник: www.kontur-extern.ru

Как получить имущественный вычет

Невзирая на то, что имущественный вычет введен в 2013 году, и мы о нем регулярно говорим, до сих пор остается много вопросов.

К тому же в налоговое законодательство регулярно вносят изменения, поэтому давайте «на апельсинах» разберем, что собой представляет имущественный вычет в 2017 году при операциях с недвижимостью.

Что такое имущественный вычет?

Имущественный налоговый вычет (ст. 220 НК РФ) — это возможность вернуть или не уплачивать налог при продаже или покупке имущества в ситуациях, четко ограниченных законом. Самый распространённый пример: при покупке недвижимости вы можете получить имущественный налоговый вычет и вернуть подоходные налоги (НДФЛ).

— Имущественный вычет может уменьшить вашу налогооблагаемую базу при продаже жилой недвижимости —

— Имущественный вычет вернет вам подоходный налог, оплаченный по ставке 13%, при покупке недвижимости, исходя из суммы понесенных вами расходов, но не более 2 млн. руб.

— Имущественный вычет вернет вам подоходный налог, оплаченный по ставке 13%, исходя из расходов на выплату процентов по кредиту с целью приобретения жилой недвижимости, а также при перекредитовании таких кредитов (погашению новым займом), но в пределе 3 млн. руб. По кредитам, полученным до 2014 года, имущественный вычет на кредиты (рефинансирование), погашения процентов по ним предоставляется без ограничения суммы.

В каких случаях предоставляется имущественный вычет при отчуждении недвижимости?

1) В случае возмездного отчуждения жилой недвижимости, которая находилась в собственности более трех/пяти лет (минимальный срок владения), имущественный вычет предоставляется в сумме всей стоимости недвижимости, т.е. НДФЛ с полученной стоимости гражданин не платит.

Для жилой недвижимости, приобретенной собственником до 1 января 2016 г., минимальный срок владения составит три года. После 1 января 2016 г. минимальный срок владения три года составит лишь для недвижимости, полученной в наследство/ дар от близкого родственника, или путем приватизации, а для всех остальных сделок минимальный срок владения будет пять лет.

2) В случае возмездного отчуждения жилой недвижимости, которая находилась в собственности менее трех/пяти лет, имущественный (стандартный) вычет предоставляется в сумме 1 000 000 рублей, т.е. НДФЛ гражданин платит с разницы между ценой сделки и вычетом.

3) В случае, продажи жилой недвижимости вместо стандартного вычета, можно уменьшить налогооблагаемую базу на сумму произведенных расходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества.

Важно знать, что если жилье приобретено после 1 января 2016 года и продано по цене ниже, чем 70% кадастровой стоимости, то для расчета налога с продажи жилья доход будет учитываться в размере 70% от кадастровой цены.

Можно ли компенсировать налог от продажи вычетом от покупки новой жилой недвижимости?

Можно, если в одном календарном году гражданин продал недвижимость и купил новую, но при условии, что он не пользовался имущественным вычетом ранее. В таком случае, гражданин вправе уменьшить налогооблагаемый доход от продажи жилой недвижимости на сумму налогового вычета от покупки этого объекта жилья (Письмо Минфина от 11.02.2016 №03-04-05/7154).

В каких случаях предоставляется имущественный вычет при приобретении недвижимости?

Воспользовавшись имущественным вычетом, вы можете вернуть часть расходов на:

— непосредственное приобретение и строительство жилья (квартира, частный дом, комната, их доли);

— приобретение земельного участка с расположенным на нем жилым домом или для строительства жилого дома;

— расходы, связанные с отделкой/ремонтом жилья (если оно было приобретено у застройщика без отделки);

— расходы по уплате процентов по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья.

Кто может получить налоговый вычет?

Претендовать на налоговый вычет имеют право только резиденты РФ, т.е. граждане России и те, кто постоянно живет в РФ, имея вид на жительство. При этом вычет на приобретение жилой недвижимости могут получить только те резиденты, которые отчисляют НДФЛ (подоходный налог) государству по ставке 13%.

Имущественный вычет при приобретении недвижимости предоставляется каждому собственнику или на объект недвижимости?

В случае если жилой объект был приобретен после 1 января 2014 года в общую собственность, то каждый из собственников имеет право воспользоваться имущественным вычетом в сумме, не превышающей 2 млн. руб. на человека.

Кто НЕ может получить налоговый вычет в виде возврата НДФЛ?

Есть категории граждан России, которые не могут получить вычет при покупке жилья. К ним относятся:

— Неработающие граждане, в т.ч. студенты и пенсионеры (про пенсионеров подробнее читайте ниже).

— Лица, получающие доход от занятий народными промыслами и выигрышей, т.е. лица которые оплачивают НДФЛ по иной ставке нежели 13%.

— Военные по суммам, полученным в рамках накопительно-ипотечной системы кредитования военнослужащих.

— Сироты в возрасте до 24 лет, т.е. получившие жилье от государства.

— Предприниматели, в случае, если у них нет доходов облагаемых по ставке 13%.

— Граждане, если сделка купли-продажи совершена между родственниками. Таковыми родственниками признаются супруги, дети, родители, бабушки, дедушки, братья, сестра, свояки, усыновленные, усыновители, попечители, опекаемые.

— Гражданин-нерезидент, то есть гражданин РФ, находящийся в Российской Федерации менее 183 дней в течение последнего года.

— Граждане, которые приобрели квартиру на средства материнского капитала, не могут получить вычет в части суммы маткапитала.

С какого момента наступает право на вычет и можно возвращать налоги?

1. В случае долевого строительства, т.е. инвестирования в квартиру в строящемся доме, право на вычет наступает, когда вы получаете и подписываете акт приема-передачи квартиры.

2. Во всех остальных случаях возмездного приобретения права собственности на недвижимость для наступления права на вычет необходимо дождаться регистрации права собственности и получения вписки из ЕГРН

3. В случае несения иных расходов (ремонт, проценты и т.д.) — с момента получения документов, подтверждающих затратную часть.

При этом право на вычет возникает в том году, в котором вы получили акт (п.1) или зарегистрировали право собственности (п.2): даже если документ датирован 31 декабря, вы можете вернуть налоги за весь отчетный год.

Есть ли срок давности для имущественного вычета по возврату НДФЛ?

Нет, срока давности в части обращения за получением вычета нет. Ограничение существует на тот период, за который вы возвращаете налоги, а не на срок, прошедший с момента покупки или строительства жилья. Следовательно, вам надо подать декларацию в течение 3 лет с момента уплаты налогов, которые вы собираетесь возвращать.

В случае если получение вычета растягивается на несколько лет (боле 3 лет), то ограничений на число этих лет нет.

Имущественный вычет можно получить только один раз?

Налоговый Кодекс ограничивает возможность многократного использования вычета при покупке жилья. При этом ограничения были изменены с 1 января 2014 года следующим образом:

— Недвижимость приобретена до 1 января 2014 года. В данном случае, воспользоваться имущественным вычетом можно только один раз в жизни. При этом стоимость покупки и размер полученного вычета значения не имеют.

— Недвижимость приобретена после 1 января 2014 года, при условии, что гражданин не воспользовались вычетом ранее. В таком случае, имущественным вычетом можно воспользоваться несколько раз, но максимальный размер вычета, который гражданин может получить за всю жизнь (без учета ипотечных процентов) строго ограничен, и на текущий момент он равен 2 000 000 руб., то есть вернуть можно не более 260 тыс. руб. оплаченного НДФЛ.

Когда нужно подавать декларацию на возврат подоходного налога?

В срок до 30 апреля года, следующего за отчетным, необходимо подать Декларацию 3-НДФЛ, если имеется обязанность по ее подаче, т.е. были совершены операции с недвижимостью и/или получены иные доходы физического лица. Те граждане, кто подают декларацию только для получения имущественного вычета, имеют право это сделать в любой день года, но не позднее трех лет с момента уплаты налогов, которые вы собираетесь возвращать.

Следует иметь в виду, что необходимо каждый год заново подавать декларацию и справку 2-НДФЛ, однако документы, подтверждающие операцию с недвижимостью (договор купли – продажи и т.д.) можно не подавать снова.

Может ли пенсионер получить имущественный вычет, если он не работает?

Так как налог на доходы с пенсии не удерживается, пенсионеры, имеющие источником дохода только пенсию, в большинстве случаев не могут получить имущественный вычет при покупке жилья, за исключением возможности в определенных условиях перенести вычет на прошлые годы, предоставленной пенсионерам с 2012 года.

Пенсионер имеет право перенести остаток имущественного вычета «на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов» (ст.220 НКРФ). Это означает, что вне зависимости от того, когда была приобретена квартира, пенсионер может в большинстве случаев получить вычет (вернуть уплаченный налог) за 4 последних календарных года.

При расчете имущественного вычета пенсионерам важно знать, что:

— подавать документы на вычет можно не ранее окончания отчетного года, в котором была приобретена недвижимость. Например, если квартира приобретена в 2017 году, то подавать документы на вычет можно только в 2018 году (соответственно, вернуть налог можно будет за 2017-2014 годы);

— нельзя получить вычет более чем 4 последних календарных года. То есть, если пенсионер вышел на пенсию 5 лет назад и с тех пор не работает, то получить имущественный вычет он не сможет.

Можно ли получить вычет при оформлении права на несовершеннолетнего ребенка?

С 1 января 2014 года в законную силу вступили изменения в Налоговый Кодекс РФ, которые явно обозначили, что родители (усыновители, приемные родители, опекуны, попечители) при приобретении имущества в собственность своих (подопечных) детей в возрасте до 18 лет могут получить за них имущественные вычеты.

Однако следует учитывать, что если родитель уже исчерпал имущественный вычет по иному объекту жилья, то получить вычет за ребенка он не сможет.

В связи с тем, что имущественный вычет за жилье ребенка (или за долю жилья) предоставляется непосредственно родителям, а не самому ребенку, — ребенок не теряет права на получение в будущем имущественного налогового вычета по расходам на приобретение другого жилья.

Можно ли получить вычет, если жилье оформлено на одного из супругов?

Если вы приобрели жилье, находясь в зарегистрированном браке, юридически жилье находится в совместной собственности супругов, несмотря на то, что оно может быть оформлено на одного из супругов. Поэтому, как и в случае общей совместной собственности, супруги могут получать вычет вместе. Исключением будет являться нахождение имущества в личной собственности одного из супругов, например, при наличии брачного договора.

Что такое соглашение (заявление) о распределении вычета?

Как уже было сказано выше, если жилые объекты приобретены в браке и они является совместной собственностью супругов, то оба супруга имеют право на получение вычета.

В случае если право на вычет наступило до 2014 года, при общей совместной собственности делается соглашение о распределении вычета, в котором указываются пропорции разделения между супругами расходов на приобретение жилья, а также процентов по ипотеке. Начиная с 2014 года такое соглашение, как правило, делается в случае, если стоимость жилья менее 4 млн рублей. Если же стоимость — 4 млн. рублей и более, сумма вычета на каждого одинакова.

Как можно получить имущественный вычет?

Возврат уплаченного НДФЛ можно осуществить либо через налоговую инспекцию, либо через работодателя.

Как получить имущественный вычет через работодателя? Право на вычет, как правило, возникает с года, в котором была приобретена недвижимость. Можно получить вычет, не дожидаясь конца года, у работодателя: в течение года гражданин просто получает официальную зарплату на 13% больше, чем раньше.

Для получения вычета у работодателя гражданину нужно предоставить работодателю (если их несколько — одному по выбору) заявление и уведомление, полученное в налоговой инспекции. Данное уведомление служит для работодателя подтверждением права на вычет. Работодатель после получения такого уведомления должен выплачивать работнику весь его доход, не удерживая налог, до конца календарного года.

Если человек работает в нескольких местах одновременно, то налоговая служба при подсчете компенсации учтет налоги, поступившие от всех работодателей.

Какие документы нужны подать в налоговую для получения вычета?

Для оформления налогового вычета вам потребуется:

— документ, удостоверяющий личность;

— декларация 3-НДФЛ и заявление на возврат налога;

— документы, подтверждающие расходы;

— документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Источник: www.tatre.ru