Развитие бизнеса требует капитальных вложений. Производство растет, деятельность ширится, возникает потребность в дополнительных складских помещениях, цехах, торговых помещениях и т.п. Не всегда желаемый объект можно купить. В то же время при возведении нового объекта недвижимости можно учесть все индивидуальные запросы инвестора. Поэтому зачастую выбор делается в пользу строительства.

В период строительства — период несения существенных затрат, особенно актуален вопрос применения вычетов по налогу на добавленную стоимость (НДС).

Строительство можно осуществлять разными способами:

1) финансировать строительные работы, т.е. выступать инвестором;

2) подрядным, т.е. выступить в роли заказчика-застройщика — на выполнение строительных работ пригласить подрядную организацию, а организацию и контроль строительства вести самостоятельно;

3) хозспособом – когда весь объем строительных работ осуществляется собственными силами организации;

4) строительство смешанным способом: часть работ выполняется самостоятельно, часть работ – подрядными организациями.

Как определить, выгоднее работать с НДС или без него?

В соответствии с п. 6 статьи 171 Налогового кодекса РФ вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ.

К вычету у инвестора принимаются суммы НДС по счетам-фактурам заказчика, оформленным на основании счетов-фактур подрядчика по выполненным работам, в порядке, установленном п. 3 статьи 168 и статьей 169 Кодекса, и при условии принятия данных работ к учету, в том числе на счете 08 «Вложения во внеоборотные активы» (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 21.11.08г. № 03-07-10/11).

При строительстве хозспособом к вычету принимается суммы по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, а также сумма налога, исчисленная налогоплательщиком в соответствии с п. 1 ст. 166 НК РФ при выполнении строительно-монтажных работ для собственного потребления. (с 01.01.09г. по СМР для собственного потребления начисление и вычет налога осуществляются в одном налоговом периоде).

При строительстве подрядным способом вычету у инвестора-заказчика подлежит сумма налога, предъявленная подрядными организациями.

В практике осуществления строительства подрядным способом могут использоваться несколько вариантов в части обеспечения строительства конструкциями, деталями и материалами:

— строительство осуществляется из материалов подрядчика. При этом вычет предоставляется подрядчику по материалам, а инвестору — по стоимости работ с учетом материалов;

— строительство осуществляется из материалов заказчика, передаваемых на давальческой основе. Вычет предоставляется инвестору по стоимости работ без учета стоимости материалов, а также на сумму НДС по материалам, использованным подрядчиком;

НДС 2021 | НДС ПРОСТЫМИ СЛОВАМИ | НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ | НАЛОГИ ИП ИЛИ ООО

— поставку материалов обеспечивает заказчик, но за счет средств подрядчика. Вычет предоставляется подрядчику по материалам, инвестору — по стоимости работ с учетом материалов;

— заказчик за счет собственных средств приобретает материалы и передает на платной основе подрядчику. Этот вариант рассматривается для заказчика как реализация материалов. НДС, предъявленный заказчику, принимается им к вычету, а при передаче возникает объект налогообложения. НДС, предъявленный подрядчиком по выполненным работам с учетом материалов, принимается у заказчика к вычету.

В соответствии с нормами Налогового кодекса РФ суммы налога на добавленную стоимость, предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства, подлежат вычету на основании счетов-фактур после принятия на учет выполненных работ, и при наличии соответствующих первичных документов.

Особое внимание следует уделить основному условию принятия к вычету НДС при проведении капитального строительства – это принятие на учет результатов выполненных работ в объеме, определенном в договоре, и в целом отражению условия принятия выполненных работ в договоре с подрядной организацией.

Порядок сдачи и приемки работ по договорам строительного подряда регулируется нормами Гражданского кодекса Российской Федерации.

В договоре подряда указываются начальный и конечный сроки выполнения работы, а по согласованию сторон в договоре могут быть предусмотрены также сроки завершения отдельных этапов работы, т.е. промежуточные сроки (п. 1 ст. 708 ГК РФ). При этом согласно п. 1 ст. 720 ГК РФ заказчик принимает результат работ в сроки и порядке, предусмотренные договором подряда.

Таким образом, результат работ по договору строительного подряда может быть передан как по окончании всего строительства с созданием нового объекта и (или) выполнением всех работ, так и при выполнении работ по отдельному этапу, если этапы были заранее оговорены. При этом из положений ГК РФ вытекает необходимость указания в договоре на конкретный вариант сдачи объектов – поэтапно или в полном объеме.

В п. 18 информационного письма Президиума ВАС РФ от 24.01.00г. № 51 разъяснено, что при отсутствии в договоре условия о выполнении этапа работ акты по форме № КС-2 «Акт о приемке выполненных работ» подтверждают лишь выполнение промежуточных работ для проведения расчетов и не являются актами предварительной приемки результата отдельного этапа работ.

Следовательно, если в договоре не прописано условие о поэтапной сдаче выполненных работ, то передача результата работ осуществляется только после их полного завершения в объеме, определенном в договоре, и акты по форме № КС-2, подписанные заказчиком в отношении работ, выполненных подрядчиком за отчетный месяц, являются основанием для определения стоимости выполненных работ, по которой производятся расчеты с подрядчиком, и согласно договору не являются принятием результата работ заказчиком (письма Департамента налоговой и таможенно-тарифной политики Минфина РФ от 05.03.09г. № 03-07-11/52, от 20.03.09г. № 03-07-10/07). Соответственно в данном случае оснований для вычета НДС по работам, выполненных подрядными организациями согласно с п. 6 ст. 171, п. 1, 5 ст. 172 НК РФ, не возникает.

Важное значение имеет определение в договоре этапов работ. Согласно ст. 708 ГК РФ по согласованию между сторонами в договоре могут быть предусмотрены сроки завершения отдельных этапов работ. При этом заказчик, предварительно принявший результат отдельного этапа работ, несет риск последствий гибели или повреждения результата работ, которые произошли не по вине подрядчика (ст. 753 ГК РФ).

Помимо указания на то, что работы выполняются, принимаются поэтапно, в договоре должны быть выделены все этапы работ: указаны конкретные работы (объем работ), выполнение которых является результатом каждого этапа, который может быть сдан/принят сторонами.

Источник: taxpravo.ru

Корректировка НД по НДС принятого ранее к вычету НДС от недобросовестного налогоплательщика

В данной статье рассмотрим случай, когда «уточненку» действительно нужно подать, правомерность вычета доказать не смогли, но обоснованность расходов по учету налога на прибыль подтверждена.

Вопрос клиента:

Как отразить в уточненной декларации по НДС сторно по счет-фактуре недобросовестного поставщика, ранее принятой к вычету в программе 1С: Бухгалтерия 3.0?

Ответ специалиста линии консультаций:

Бывают случаи, когда из ИФНС поступают требования о сдаче уточненной НД по НДС в связи с тем, что один или несколько поставщиков вашей компании не отражал к начислению НДС по тем счет-фактурам, которые были приняты вашей организацией к вычету или вовсе подавал «нулевки» по НДС. Стоит заметить, что отказ в вычете НДС заказчику при наличии у подрядчика признаков однодневки правомерен в случае, если налоговым органом будет доказано нарушение заказчиком пределов прав по исчислению налоговой базы и суммы налога, а также фиктивность проведенных операций.

Но в данной статье мы рассмотрим случай, когда «уточненку» действительно нужно подать, правомерность вычета доказать не смогли, но обоснованность расходов по учету налога на прибыль подтверждена.

1. 30.11.2017 поставщик предоставил документы по транспортным услугам: акт и счет-фактуру.

2. Вычет по счет-фактуре отражён в книге покупок датой получения.

3. 05.03.2020 пришло требование из ИФНС о предоставлении уточненной декларации за 4 кв. 2017 в связи с тем, что контрагент ООО «Невский берег» не отражал в своей налоговой декларации информацию о реализации данных услуг.

Поставщик на связь не выходит, дополнительные доказательства для ИФНС не собрано и было принято решение подать уточненную налоговую декларацию по НДС за 4 кв. 2017, убрав данный вычет.

Источник: is1c.ru

Причины формирования «схемных» расхождений по НДС и пути их устранения

Понятие «расхождение по налогу на добавленную стоимость» – это следствие несопоставления сведений об операциях, отраженных налогоплательщиками в Разделе 8 налоговой декларации по НДС, то есть в книге покупок, в подтверждение правомерности применения налоговых вычетов, со сведениями данных операций, подлежащих отражению продавцом или поставщиком налогоплательщика в Разделе 9 налоговой декларации (книге продаж) при реализации товаров, работ или услуг.

При поступлении декларации в налоговый орган программным комплексом Автоматизированная информационная система «Налог-3», или АИС «Налог-3», проводится данное сопоставление, и устанавливаются несоответствия, противоречия между показателями налогоплательщика и показателями контрагентов либо их отсутствие.

Допущенные при заполнении декларации ошибки, устранение которых не приводит к доплате налога в бюджет, формируют так называемые «технические» расхождения по НДС.

Например, это ошибки в реквизитах счетов-фактур, ошибки в коде вида операции или в реквизитах контрагента.

При выявлении ошибок в декларации контрагента налогоплательщику необходимо в течение 5 рабочих дней представить пояснения.

При представлении пояснений налогоплательщик в соответствии с пунктом 4 статьи 88 Налогового кодекса Российской Федерации вправе дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

Форма пояснений к налоговой декларации по НДС законодательно не утверждена, поэтому их можно составить в произвольной форме. Пояснения к декларации по НДС составляют и подают в ответ на требование налогового органа в электронной форме.

В случае выявления ошибок в декларации, представленной самим налогоплательщиком, необходимо устранить выявленные расхождения путем представления в налоговый орган уточненной налоговой декларации. То есть технические расхождения устраняются путем внесения корректировок в данные налоговых деклараций с исправлением ранее допущенных ошибок.

А вот в случае выявления противоречий, несоответствий, свидетельствующих о занижении суммы налога на добавленную стоимость, подлежащей уплате в бюджетную систему Российской Федерации, налоговым органом истребуются первичные и иные документы, относящиеся к указанным операциям.

Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговым органом будет установлен факт совершения налогового правонарушения, то есть подтвердится «схемный» характер выявленных расхождений, налогоплательщику необходимо будет исключить из книги покупок счета-фактуры, выставленные проблемными контрагентами, и произвести доплату налога в бюджет.

В случае отказа от добровольного уточнения своих налоговых обязательств должностные лица налогового органа по результатам камеральной налоговой проверки составят акт проверки в порядке, предусмотренном статьей 100 Налогового кодекса Российской Федерации.

При окончании сроков проведения камеральной налоговой проверки и при установлении несоответствий, а также противоречий между показателями налогоплательщика и показателями контрагентов, по которым подтвержден «схемный» характер расхождений, налоговым органом будут проводиться контрольные мероприятия вне рамок проведения камеральной налоговой проверки.

Вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов и информации относительно конкретной сделки. В этом случае в соответствии с пунктом 2 статьи 93.1 Налогового кодекса Российской Федерации налоговые органы вправе истребовать эти документы и информацию у участников данной сделки или у иных лиц, располагающих такими сведениями.

Требование о предоставлении документов (информации) вне рамок проведения налоговых проверок налогоплательщик может получить в случае выявления расхождений сведений об операциях, отраженных в книгах покупок и продаж в представленных декларациях по НДС, неустраненных в ходе камеральных налоговых проверок, или в случае выявления схемных и «сомнительных» операций у налогоплательщика или его контрагентов.

В данных случаях необходимо будет подтвердить реальность совершенных сделок, представив документы, запрашиваемые налоговым органом, и при выявлении ошибок, допущенных при заполнении декларации по НДС, самостоятельно уточнить свои налоговые обязательства.

Чтобы оградить себя от получения указанных требований, рекомендуем отказаться от взаимоотношений с «сомнительными» контрагентами и проводить сверку с контрагентами и перед сдачей налоговой декларации, тщательно проверять контрагентов перед заключением сделок на предмет реальной возможности исполнения договорных обязательств, отказаться от услуг компаний, предоставляющих услуги по «оптимизации НДС».

Причина, по которой налоговая служба рекомендует отказаться от услуг компаний, предлагающих «оптимизировать НДС», заключается в том, что расхождения по НДС могут прослеживаться и в налоговых декларациях поставщиков налогоплательщика, что также может быть расценено как злоупотребление агрессивными методами минимизации налоговых обязательств. Если налоговым органом будет доказано, что поставщик налогоплательщика не осуществляет реальную финансово-хозяйственную деятельность, а создан исключительно для обеспечения «входного» НДС, то налогоплательщику в лучшем случае предстоит уточнить свои налоговые обязательства путем исключения из книги покупок операций с проблемным поставщиком и доплатой соответствующей суммы налога в бюджет.

Указанные выше схемы, как правило, используются аудиторскими или консалтинговыми фирмами, предоставляющими услуги по «оптимизации НДС».

Таким образом, обращаясь в сторонние компании с целью уменьшить подлежащий к уплате НДС в бюджет, налогоплательщик становится участником схемы уклонения от уплаты налогов.

Данного рода схемы формируются с участием множества фиктивных фирм, созданных исключительно «на бумаге» и транслирующих «разрывной» НДС от источника разрыва до конечного покупателя – выгодоприобретателя.

Необходимо помнить, что при принятии вычетов по НДС налогоплательщиком налог в конечном итоге в обязательном порядке должен быть уплачен в бюджет.

В настоящее время у налоговых органов имеется достаточное множество инструментов и программных продуктов, позволяющих проследить сумму заявленных вычетов от конечного покупателя до момента ее уплаты в бюджет и наоборот, то есть в случае выявления факта неуплаты НДС или расхождения в налоговой декларации того или иного налогоплательщика, охарактеризованного как «транзитная» фирма, налоговым органом будет инициирован комплекс мероприятий налогового контроля с целью выявления конечного потребителя «разрывного» НДС, осуществляющего реальную финансово-хозяйственную деятельность так называемого выгодоприобретателя.

При выявлении выгодоприобретателя налоговым органом будет сформирована доказательственная база, подтверждающая нереальность сделки, оформленной налогоплательщиком с его проблемным поставщиком, что в дальнейшем может являться предметом выездной налоговой проверки.

В связи с этим в нынешних условиях покупать «бумажный НДС» бессмысленно, так как все отраженные в отчетности операции контролируются на федеральном уровне посредством АИС «Налог-3» и подсистемой данного программного продукта «АСК НДС-2».

С помощью «АСК НДС-2» возможно анализировать и выявлять «проблемных» контрагентов.

Само понятие «Бумажный НДС» — это получение у контрагента-«однодневки» или «транзитера» документов, которые учитываются компанией при определении затрат по налогу на прибыль и вычетов по налогу на добавленную стоимость. При этом деньги в адрес «однодневки» не переводятся. То есть ни товара, ни услуги, ни денег на самом деле нет, поэтому схема и называется «бумажный НДС».

Для видимости реальности сделки контрагент-«однодневка» отражает операцию в книге продаж и сдает налоговую декларацию, в которой отражает реализацию в адрес компании, потребителя «бумажного НДС», который, в свою очередь, также отражает операцию у себя в книге покупок и в налоговой декларации. Однако у контрагента «однодневки» в Разделе 8 декларации по НДС нет каких-либо операций, то есть отсутствует какая-либо финансово-хозяйственная деятельность, по расчетным счетам также отсутствует движение денежных средств, то есть отсутствует товарный и денежный поток, и, как правило, такие компании в большинстве случае созданы незадолго до совершения «фиктивных» сделок.

Заявление вычетов по «проблемным» контрагентам приведет к пристальному вниманию со стороны налоговых органов и организации мероприятий налогового контроля в соответствии с Налоговым кодексом Российской Федерации, направленных на сбор доказательственной базы по наличию нарушения положений ст. 54.1 Налогового кодекса Российской Федерации.

И, как результат, привлечение плательщика к ответственности за совершение налогового правонарушения.

Помимо доначисленных сумм налогов, проверяемому налогоплательщику необходимо будет оплатить начисленную пеню, а также штраф в размере 40% от невыплаченной суммы, так как налоговым органом в ходе налоговой проверки будет доказано, что плательщик умышленно заключил фиктивные сделки.

Другими словами, субъекты хозяйственной деятельности, которые уличены в использовании формального документооборота для минимизации налогообложения по налогу на добавленную стоимость, будут вынуждены оплатить не только доначисленные суммы НДС, но и соответствующие пеню и штрафные санкции. Как правило, такие доплаты в разы выше, чем выгода, полученная от использования «бумажного НДС» по формальным сделкам.

Налоговыми органами Хабаровского края при координации Управления на постоянной основе проводятся мероприятия налогового контроля, направленные на пресечение схемных и «сомнительных» операций, поиск выгодоприобретателей в таких операциях, пресечение деятельности фирм-«однодневок», а также обладающих признаками фиктивно созданных.

- представление плательщиками, уличенными в участии в схемных и «сомнительных» операциях, уточненных деклараций по НДС с исключением вычетов по нереальным операциям;

- значительное снижение количества представленных деклараций по НДС плательщиками, обладающими признаками фиктивно созданных в связи с нецелесообразностью использования схемных операций;

- снижение расхождений, выявленных программным комплексом «АСК НДС-2» в суммовом и количественном выражении.

- на сумму 117,7 млн. руб. в результате представления налогоплательщиками-выгодоприобретателями уточненных деклараций с исключением вычетов по «схемным» операциям;

- на сумму 27,1 млн. руб. по результатам выездных и камеральных налоговых проверок;

- на 8,7 млн. руб. налогоплательщиками произведена замена «схемных» вычетов по НДС на реальные;

- на сумму 2,4 млн. руб. отказано в возмещении по результатам камеральной проверки;

- также возбуждено 2 уголовных дела на общую сумму 69 млн. рублей.

Дулма Груздева, главный государственный налоговый инспектор контрольно-аналитического отдела УФНС России по Хабаровскому краю

Источник: www.consultant-dv.ru

Отражение НДС к вычету в 1С 8.3

Оперативные консультации по отражению НДС к вычету в 1С без предоплаты. Разовая консультация или регулярная поддержка. Обслуживание, настройка, доработка, внедрение 1С для комфортной работы и решения ваших задач.

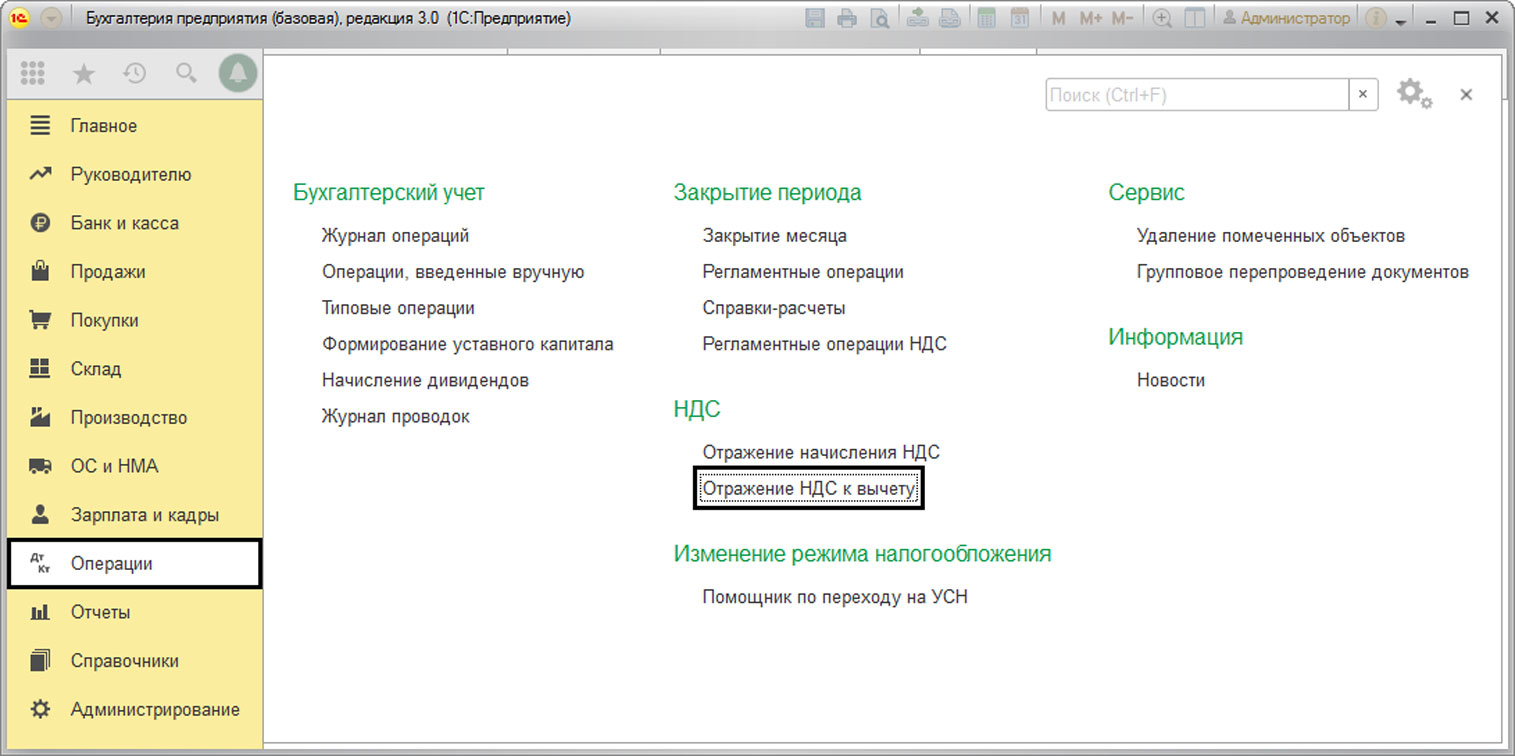

В «1С:Бухгалтерия» учет НДС полностью автоматизирован, но иногда возникают ситуации, когда налог необходимо ввести «руками», в том числе при упрощенке, аннулировать его, ввести корректировку или уточнение. Для этих целей предусмотрен документ Отражение НДС к вычету, который находится в «Операциях-НДС».

Рис.1 Отражение НДС к вычету

Отображение с указанием документа расчета

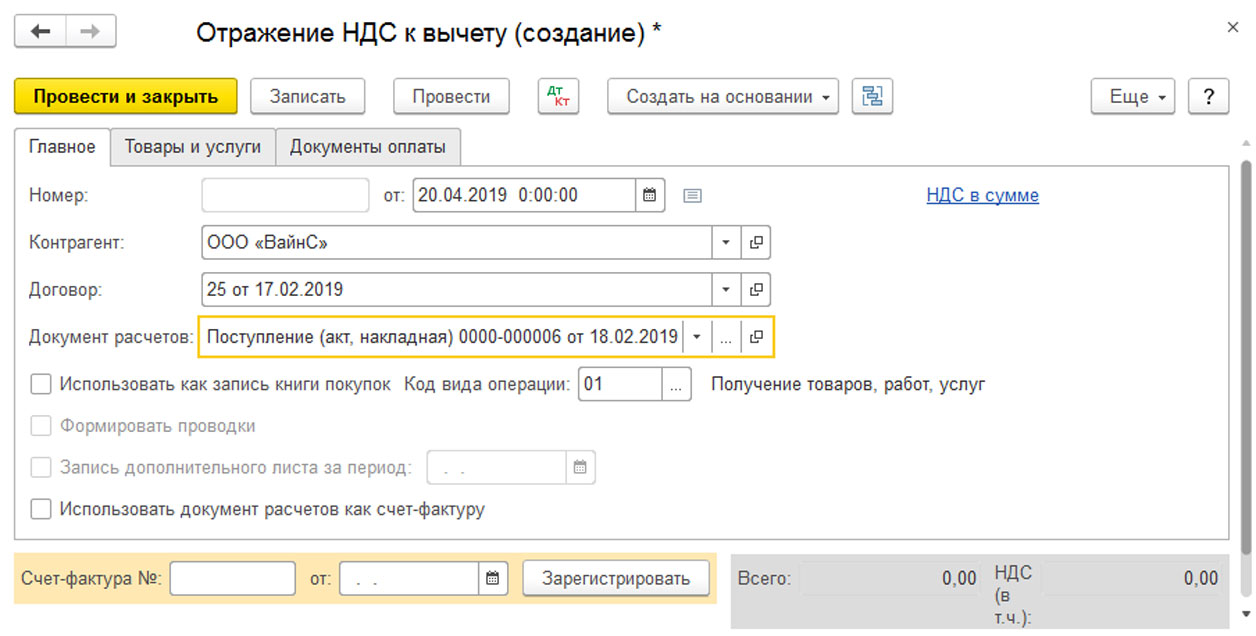

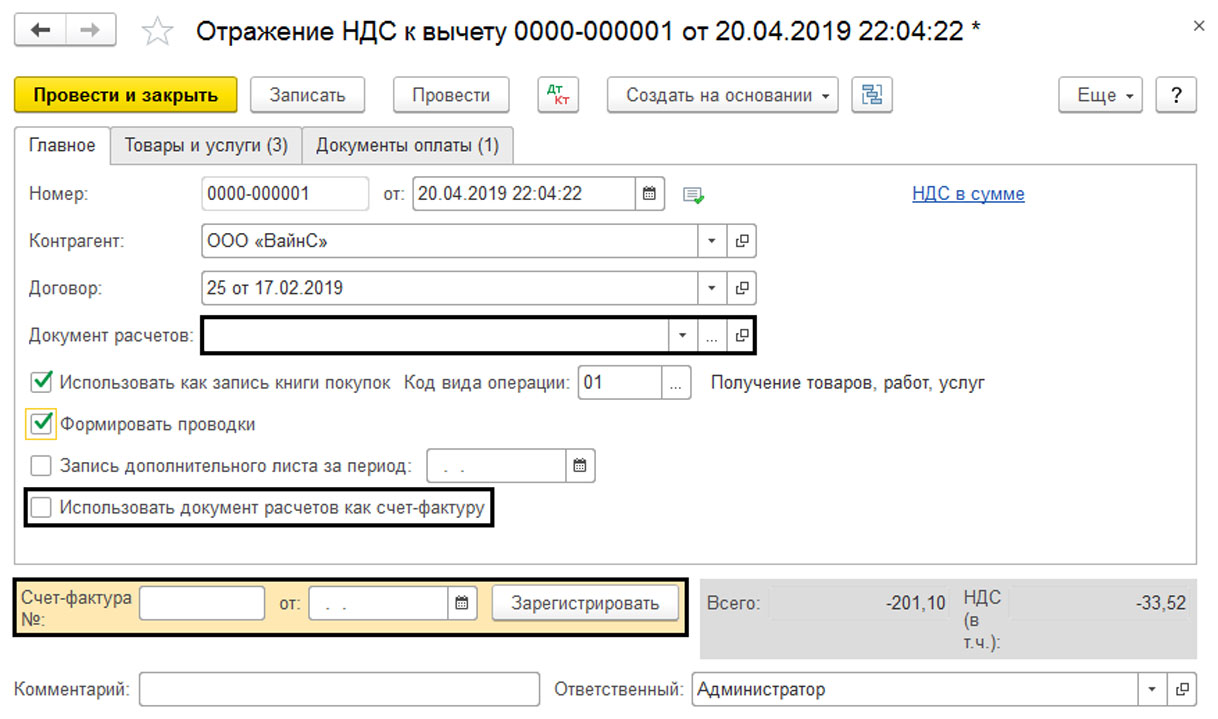

Предположим, нам необходимо ввести корректировку налога. Создадим новый документ и заполним его реквизиты, указав документ расчетов с поставщиком, предъявленный ранее.

Рис.2 Создание нового документа

Рис.3 Создание документа

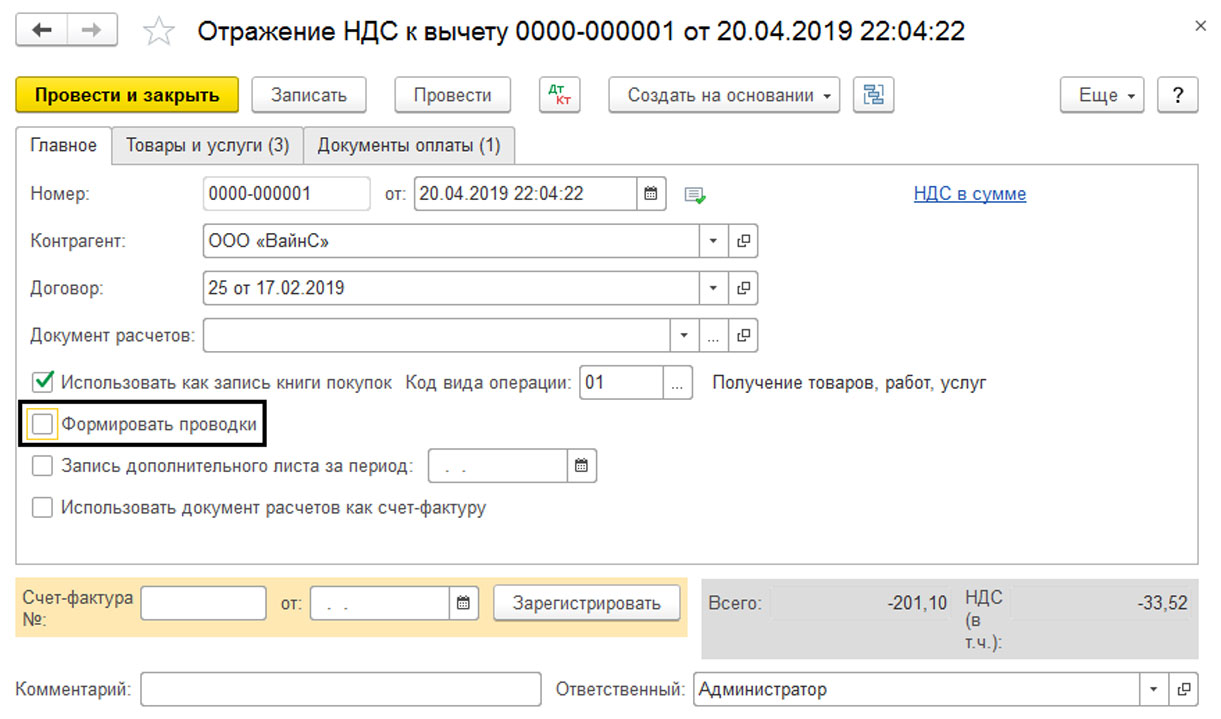

- Если первую галочку не устанавливать, то налог будет отражен к вычету как в документах поступления и для отображения записи в книге покупок надо будет дополнительно ввести документ формирования.

- Установка второй галочки означает, что будут сформированы проводки по зачислению налога.

- Установка третьей галочки говорит о том, что при проводке документа его запись будет отражена в доплисте за тот период, который укажет пользователь.

- Если установить четвертую галочку, документ расчетов будет отражен в учете. Она устанавливается, когда нужна корректировка движения документа расчета.

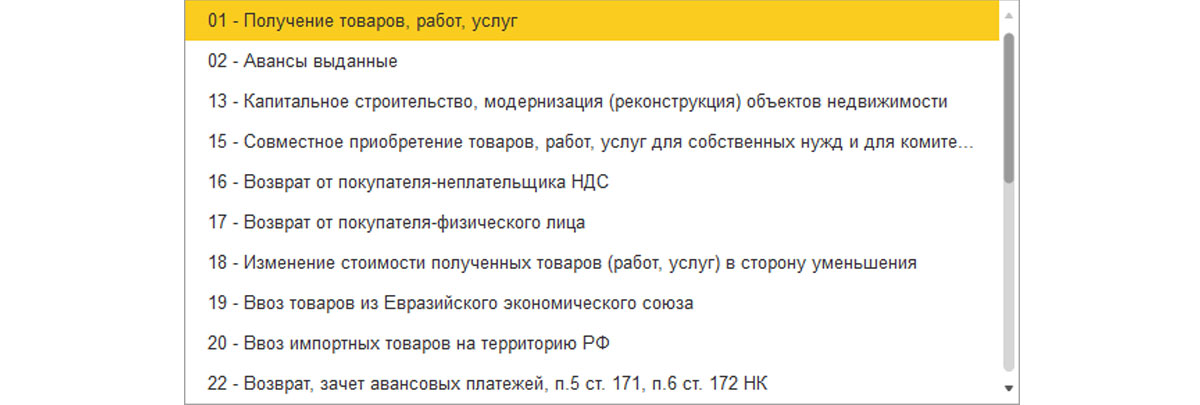

Следует внимательно посмотреть на поле «Код операции», так как его значение выбирается вручную из предложенного списка.

Рис.4 Код операции

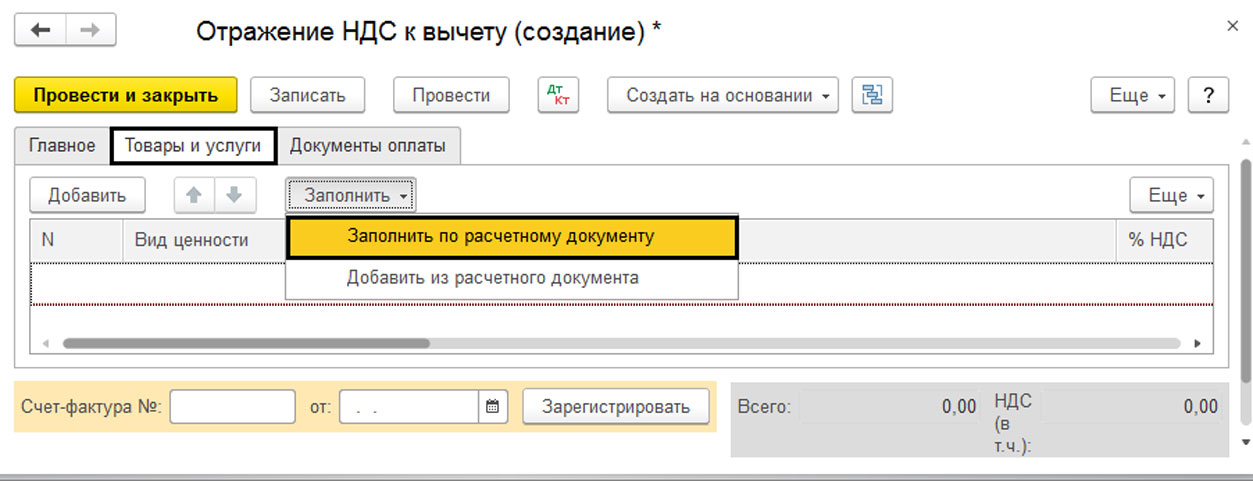

Перейдем на закладку «Товары и услуги». Нажав кнопку «Заполнить», выберем нужную нам команду.

Рис.5 Товары и услуги

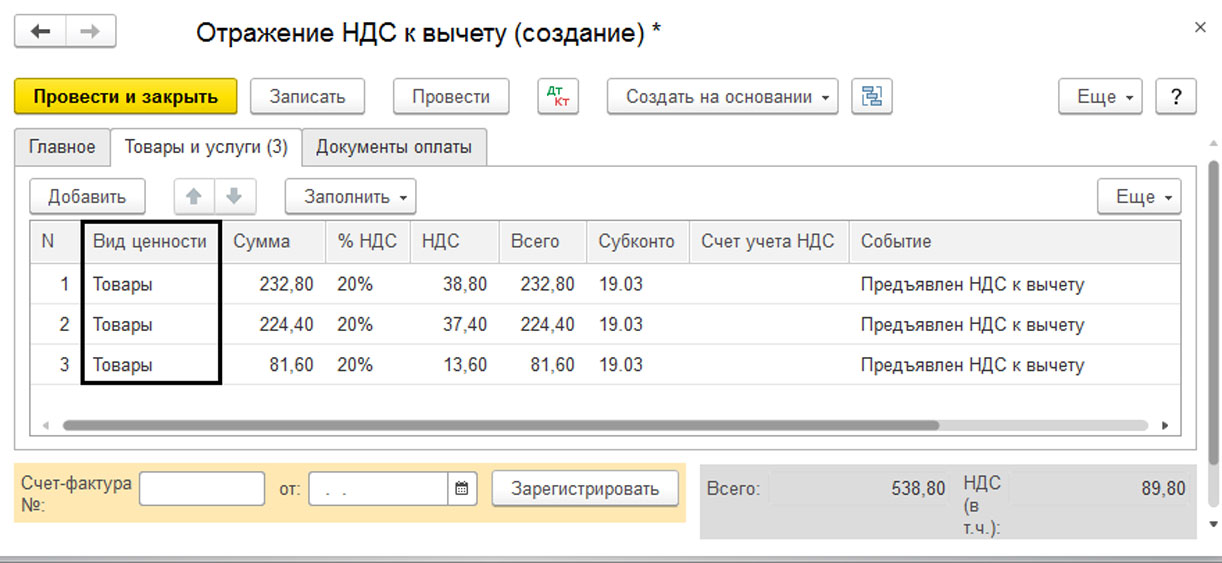

Список ценностей при этом заполняется автоматом из указанного первичного документа, где в поле «Вид ценности» указывается просто вид материальных ценностей, без детализации. Для отображения в книге покупок этого достаточно.

Рис.6 Вид ценности

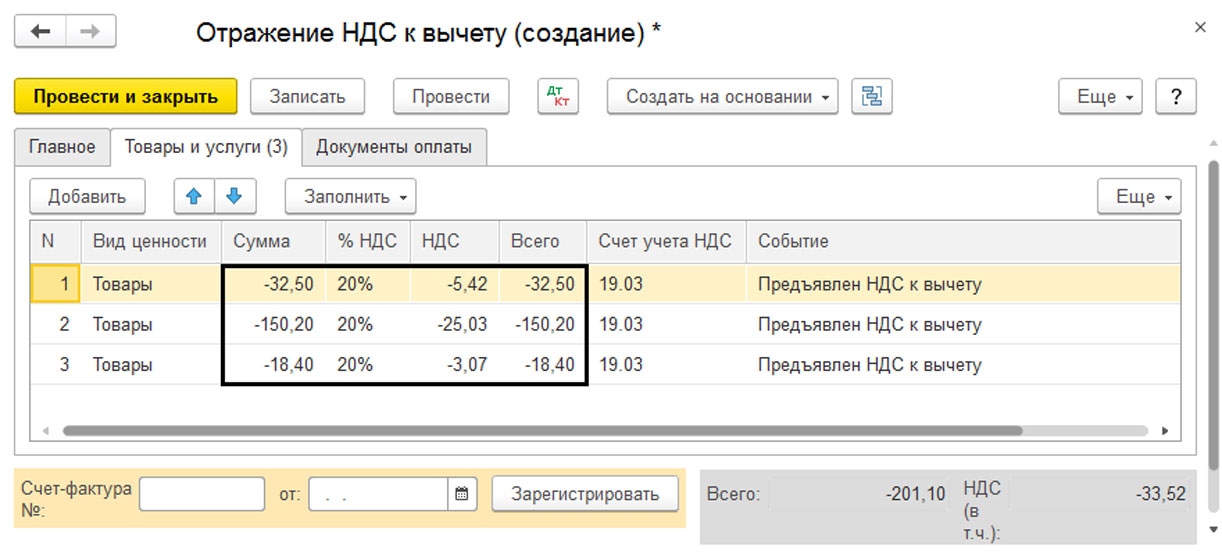

Заполнив табличную часть, вносим сумму корректировки с плюсом или минусом. Чтобы изменить ставку налога вводится две строки – первая сторнирующая запись, вторая – с указанием новой ставки и суммы. При корректировке документа счет-фактуру вводить на основании не надо.

Рис.7 Введение данных

Отображение, если документа расчетов нет

Когда документов расчетов нет, то их можно не указывать и четвертую галочку не проставлять. Тогда поле «Документ расчетов» не обязательно к заполнению. При необходимости счет-фактуру можно зарегистрировать отдельно.

Рис.8 Документ расчетов

Счет-фактуру вводят на основании при отражении НДС к вычету, к примеру, в ситуациях отсутствия первички по поступлению. При этом в «Товарах и услугах» пользователь самостоятельно, аналогично тому, как показано выше, заполняет данные. Если четвертая галочка все же установлена, то вместо номенклатуры указывается просто вид ценности, иначе необходимо их детализировать, указав по каждой позиции цену, ставку НДС и счет его учета. Для отображения оплаты в книге покупок, их можно указать на закладке «Документы оплаты».

Рис.9 Документы оплаты

Отчет о движении документа

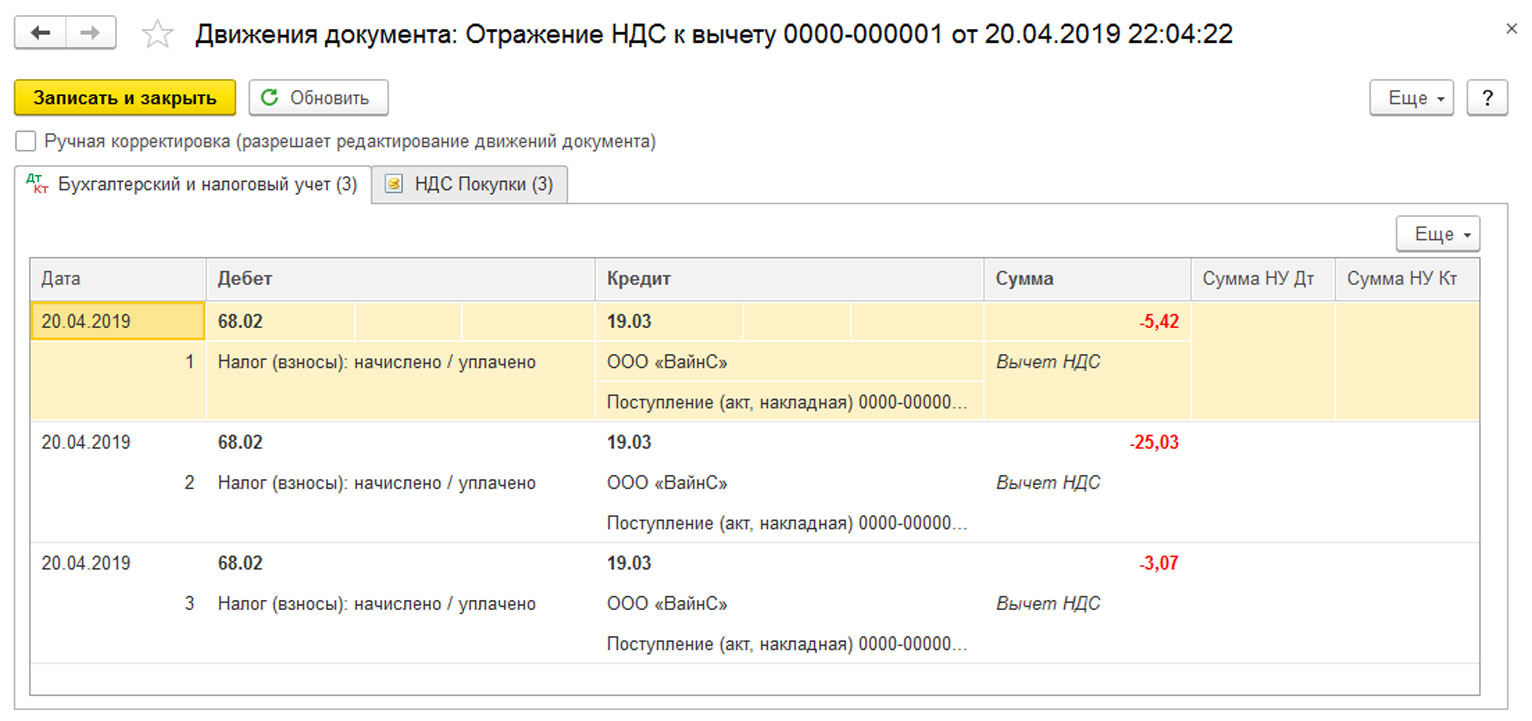

Проведем корректировочный документ и проверим, какие проводки у нас в результате есть.

Рис.10 Движения документа

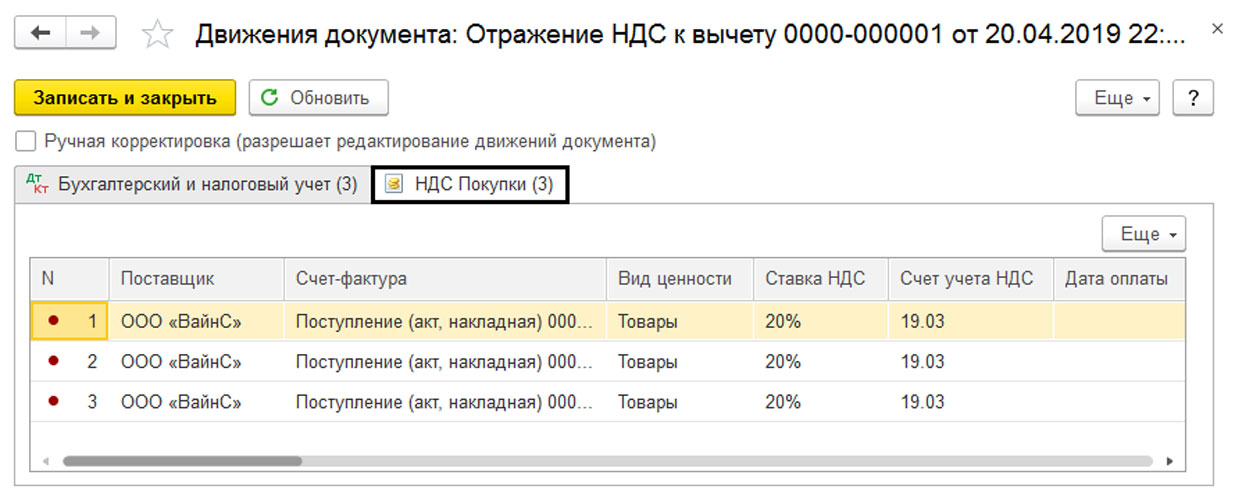

Мы видим, что, отразив корректировку документом, программа сформировала необходимые проводки. А также документом произведены записи в регистр накопления «НДС покупки».

Рис.11 НДС покупки

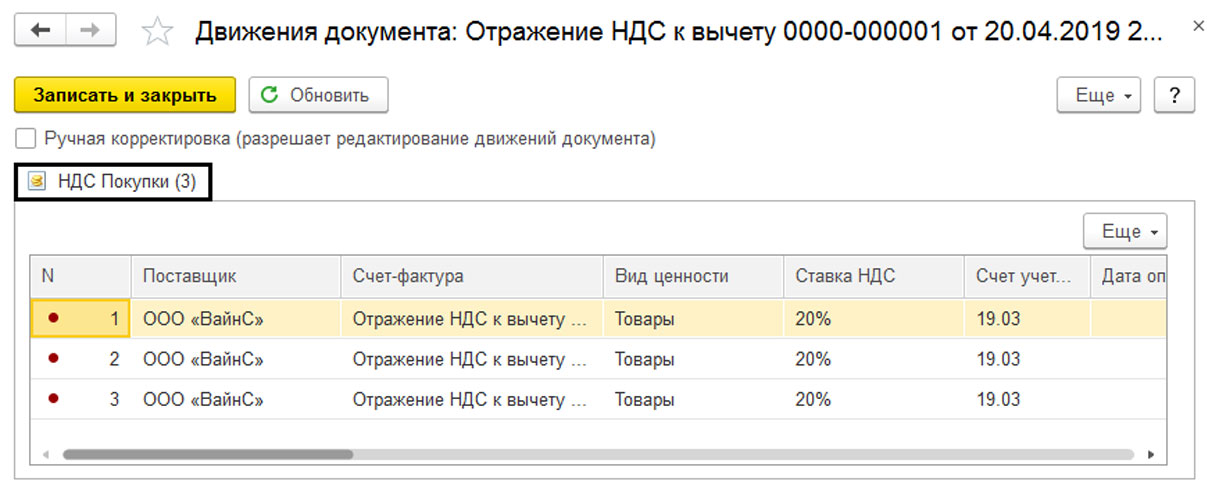

В случае если галочка «Формировать проводки» не установлена пользователем, то при проведении будут сделаны записи лишь в регистр накопления «НДС покупки».

Рис.12 Формировать проводки

Рис.13 Изменение сумм НДС в ручном режиме

Так, программа позволяет пользователю вносить изменение сумм НДС в ручном режиме. При этом все изменения отображаются в отчетности.

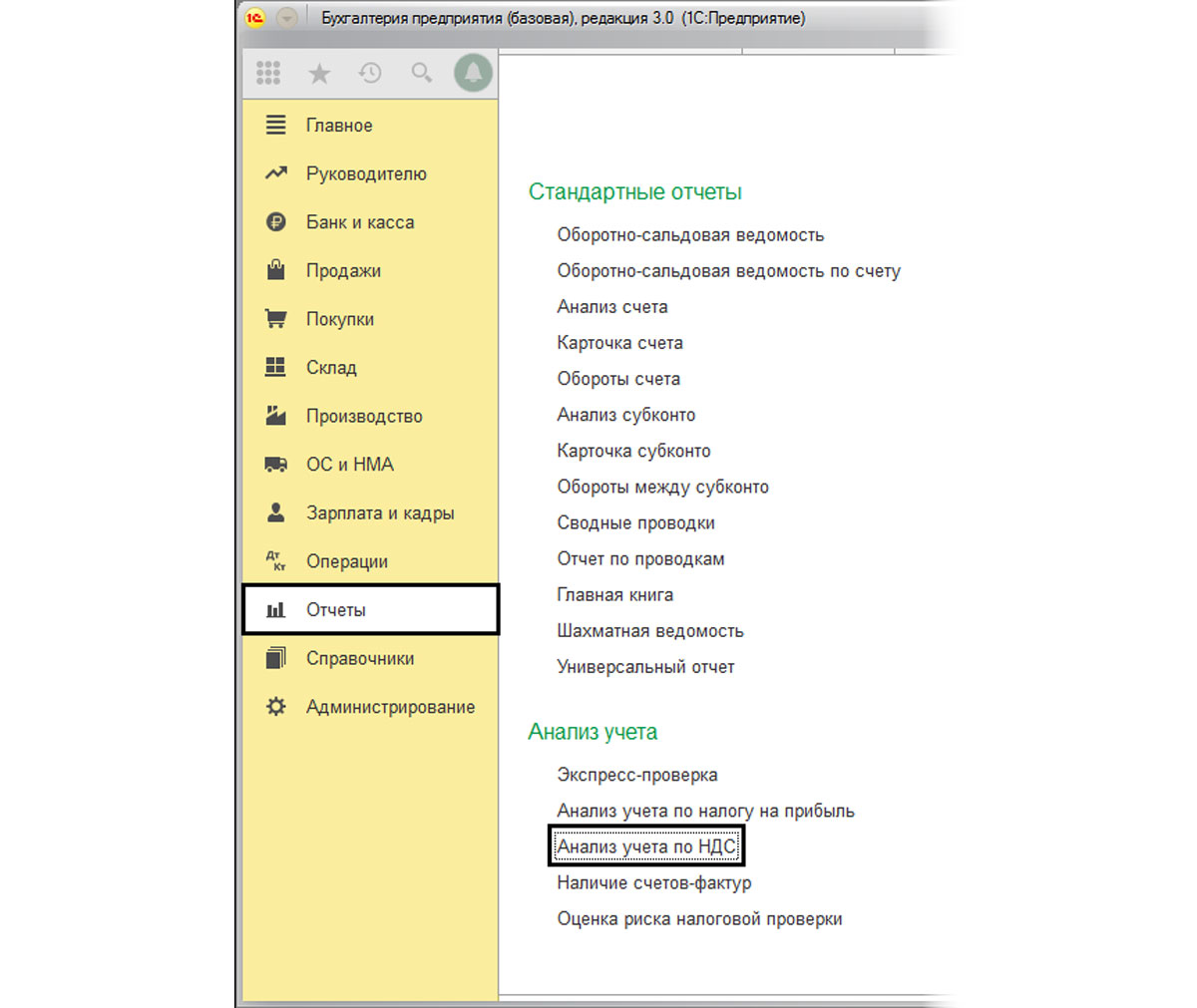

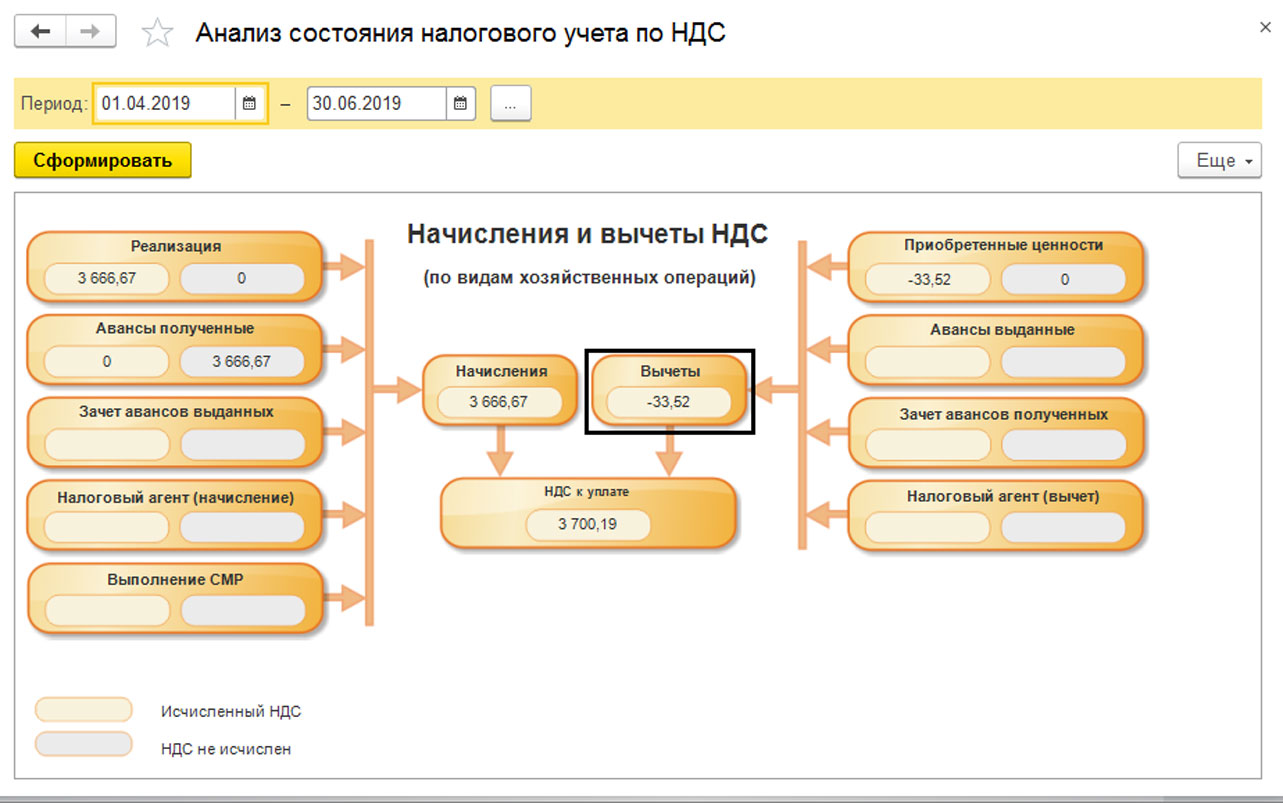

Анализ учета по НДС

Произведем для примера анализ учета НДС — раздел меню «Отчетность-Анализ учета-Анализ учета по НДС».

Рис.14 Выбор отчета

Как мы видим, наши изменения отражаются в данном отчете.

Рис.15 Анализ состояния налогового учета по НДС

«1С:Бухгалтерия» дает возможность регулирования сумм НДС вручную с помощью документа «Отображение НДС к вычету». Грамотно оперируя этим документом, зная его возможности и настройки, бухгалтер без труда внесет нужные коррективы в данные учета. С его помощью будут сформированы необходимые проводки, информация будет задействована в соответствующих регистрах и отражена в регламентированной отчетности.

Источник: wiseadvice-it.ru