Актуальность темы. На современном этапе развития экономических отношений основным параметром, наиболее ярко характеризующим деятельность предприятия, становится эффективность управления активами. Усовершенствование финансового менеджмента в части управления активами позволяет предприятию выйти на более высокий уровень производства, достичь большей финансовой устойчивости и, как следствие, улучшить финансовое положение.

Наиболее распространенным признаком классификации активов предприятия является их разделение в зависимости от участия в процессе деятельности, которое находит свое отражение также и в бухгалтерском балансе. Согласно данному признаку активы предприятия подразделяются на внеоборотные и оборотные.

Важнейшим фактором любого производства являются внеоборотные активы. Технический уровень оборудования, его стоимость, степень годности и эффективность использования — все это оказывает значительное влияние на конечные результаты деятельности предприятия.

Степень разработанности проблемы. Сущность и основная характеристика внеоборотных активов, их классификация, специфические особенности управления ими — все эти вопросы нашли отражение в трудах многих отечественных и зарубежных экономистов, таких как: Бланка И.А., Бочарова В.В., Володина А.А., Воробьева Ю.Н., Ковалева В.В., Нуриева Р.М., Савицкой Г.В., Сердечной С.Н. и многих других.

06032020 Налоговая новость о последствиях использования объекта незавершенного строительства

Однако, несмотря на достаточную изученность исследуемой темы, некоторые ее аспекты требуют дополнения и усовершенствования. В частности, классификация внеоборотных активов не имеет обобщенного вида, поскольку разными авторами она представляется только с определенных сторон, а графическое изображение кругооборота внеоборотных активов не раскрывает в полной мере его специфику. Таким образом, существует объективная необходимость в дальнейших исследованиях сущности и особенностей внеоборотных активов.

Объект исследования – внеоборотные активы организации.

Предмет исследования – система управления внеоборотными активами организации.

Цель работы — рассмотрение сущности и значение внеоборотных активов.

Задачи работы:

— рассмотреть понятие, сущность и значение внеоборотных активов организации;

— изучить классификацию внеоборотных активов организации;

— рассмотреть проблемы управления и учета внеоборотных активов.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические и методологические подходы к проблеме внеоборотных активов предприятия

1.1.Понятие и сущность внеоборотных активов

Существуют различные точки зрения и предложения ученых и практиков по вопросу определения понятия и состава внеоборотных активов.

Так, профессор М.Л. Пятов [6. C.22] утверждает, что понятие внеоборотных активов — это «прямое следствие воплощения в бухгалтерском учете теории капитала Адама Смита (1723 — 1790). Он разделил капитал предприятия в зависимости от способа употребления на две части — основной и оборотный. Основной капитал, по Смиту, приносит прибыль, «не поступая в обращение или не меняя владельца».

Оборотный капитал, напротив «приносит доход только в процессе обращения или меняя хозяев» [6. C. 36].

Экономист И.И. Бочкарева считает, что внеоборотные активы — это все активы, которые используются более года и не относятся к оборотным [6. C. 60]. Эту же точку зрения разделяет и профессор Н.А. Каморджанова [7.C.12].

Она характеризует внеоборотные активы как средства, которые используются в организации более одного года.

Профессор Б.Т. Жарылгасова [13.C.4] также считает, что отличительным критерием отнесения активов к внеоборотным является срок их полезного использования продолжительностью свыше 12 месяцев. Она утверждает, что «внеоборотные активы — это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д.» [13.C.154].

В.П. Астахов в своем определении внеоборотных активов детализирует их как «часть имущества в материальной и нематериальной («неосязаемой») форме со сроком пользования свыше 12 месяцев с даты их принятия к учету» [2.C.76].

Профессоры Н.П. Кондраков [15.C.16], Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин [4.C.5], Ю.И. Бахтурина, Т.В. Дедова, Н.Л.

Денисов [9.C.22] связывают понятие внеоборотных активов с долгосрочными инвестициями. Так, Н.П.

Кондраков под долгосрочными инвестициями понимает «затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций» [16.C. 73]. А Ю.А. Бабаев считает, что «под долгосрочными инвестициями понимают вложения организации на длительный срок в любые виды внеоборотных активов, включая финансовые вложения в ценные бумаги, уставные капиталы других организаций» [4.C.137].

В своем исследовании М.И. Барсукова [12] внеоборотными активами называет «имущественные ценности, приобретаемые для длительного использования в производственной деятельности организации, которые характеризуются производительной способностью приносить доход и возможностью контроля» [12.C.6].

Данное определение спорно, поскольку внеоборотные активы используются не только в производственной, но и другой деятельности.

Наиболее полное определение представил экономист Н.Г. Волков. Вложениями во внеоборотные активы он называет «затраты организации на создание, приобретение активов, которые в дальнейшем будут приняты на учет как объекты основных средств и нематериальные активы и использованы в производственном процессе (включая управление) на срок более 12 месяцев. К ним не относятся вложения организации в ценные бумаги и уставные (складочные) капиталы других организаций» [11.C. 154].

Аналогичное определение дает и А. В. Башарина [3.C.22]. Так, «вложениями во внеоборотные активы являются затраты организации в объекты, которые в дальнейшем будут приняты на учет как объекты основных средств (включая земельные участки и объекты природопользования), нематериальные активы, а также затраты по формированию основного стада скота. Описанное определение не полное.

Д.Е. Семенов [18.C.4] в своем исследовании характеризует внеоборотный (долгосрочный) актив как актив, «который используется в производстве продукции, выполнении работ или оказании услуг более одного года, должен быть достоверно оценен, способен приносить экономическую выгоду контролирующему его хозяйствующему субъекту, изначально не предназначен для перепродажи» [18.C.26].

Представленное определение не совсем точное. В настоящее время расширился перечень внеоборотных активов. В состав внеоборотных активов включаются отложенные налоговые активы (которые никогда не могут быть предназначены для перепродажи и не используются в производстве) поскольку это часть отложенного налога на прибыль на будущие отчетные периоды из-за присутствия вычитаемых временных разниц, возникающих при применении неодинаковых способов формирования доходов и расходов для целей бухгалтерского и налогового учета, то формулировка в определении «используется в производстве продукции, выполнении работ или оказании услуг» и «изначально не предназначен для перепродажи» не корректна. Важно, чтобы хозяйствующий субъект был уверен в получении налогооблагаемой прибыли в последующих отчетных периодах. [12.C.2]

Таким образом, во всех исследованных определениях основным признаком признания внеоборотных активов является долгосрочное их использование (свыше одного года). Но не во всех учебных пособиях дается определение и состав внеоборотных активов. Изложение материала о внеоборотных (долгосрочных) активах начинается с понятия основных средств. Поэтому более полное определение внеоборотных активов можно сформулировать так.

Внеоборотные активы (noncurrentassets) — это активы, созданные или приобретенные (определенные) организацией с долговременными целями (на срок более 12 месяцев) для использования в финансово-хозяйственной деятельности с намерением получения экономической выгоды.

1.2. Состав внеоборотных активов

Для более детального изучения представленного определения изучим состав внеоборотных активов по различным источникам. В ходе исследования были изучены авторские трактовки состава внеоборотных активов.

Профессор В.И. Видяпин отмечает, что «внеоборотные активы представляют собой основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и другие» [8.C.120]. Он рекомендует к основным средствам относить объекты и предметы материально-вещественного содержания, которые потребляются в операционном цикле и участвуют в производственном процессе длительное время (срок полезного использования составляет свыше одного года), сохраняя при этом натурально-вещественную форму. Стоимость же самих основных средств переносится на изготовляемую продукцию постепенно, по мере износа (физического или морального).

Экономист И.И. Бочкарева отмечает, что «основные средства — это внеоборотные активы, отвечающие определенным критериям и обладающие материально-вещественной структурой. Основные средства — это словосочетание подчеркивает тот факт, что именно это имущество определяет материально-техническую базу и производственный потенциал предприятия. Вместе с тем основные средства — это чисто отечественная характеристика, которая отсутствует в учете большинства стран. Как правило, большинство зарубежных бухгалтеров используют более конкретные понятия (оборудование, здания и т.д.) [6.C.61].

Основные средства, как и нематериальные активы — это капитализированные расходы организации, однако стоимость основных средств определена их материальным воплощением.

И.И. Бочкарева [6.C.62] считает, что с экономической точки зрения существует два подхода в определении основных средств. Согласно первому «основные средства рассматриваются как вложенный капитал, и, следовательно, все основные средства должны учитываться по себестоимости и их можно уподобить расходам будущих периодов (динамический баланс).

Согласно второй трактовки основные средства понимаются как ресурс, находящийся на предприятии (статический баланс) [6.C. 61].

Кроме того, с юридической точки зрения к основным средствам относят объекты согласно нормативным документам, и за что устанавливается материальная ответственность работников фирмы.

Нематериальные активы, считает В.И. Видяпин — это «объекты долгосрочного пользования, не имеющие форму основы, но обладающие стоимостью и приносящие доход» [8.C.120]. Нематериальные активы также как и основные средства переносят свою стоимость на создаваемую продукцию не сразу, а по частям, посредством начисления амортизации.

В состав капитальных вложений включаются расходы на строительно-монтажные работы, инструменты, оборудование, прочие капитальные работы и затраты на проведение проектно-изыскательских, геологоразведочных и буровых работ.

К финансовым вложениям относят затраты организации на приобретение государственных ценных бумаг (облигаций и других долговых обязательств), ценные бумаги и уставные капиталы других организаций, предоставленные другим хозяйствующим субъектам займы на срок более одного года.

Экономист Н.В. Пошерстник [17.C.33] отмечает, что внеоборотные активы участвуют в процессе производственно-хозяйственной деятельности до тех пор, пока полностью не перенесут свою стоимость на изготовляемую продукцию.

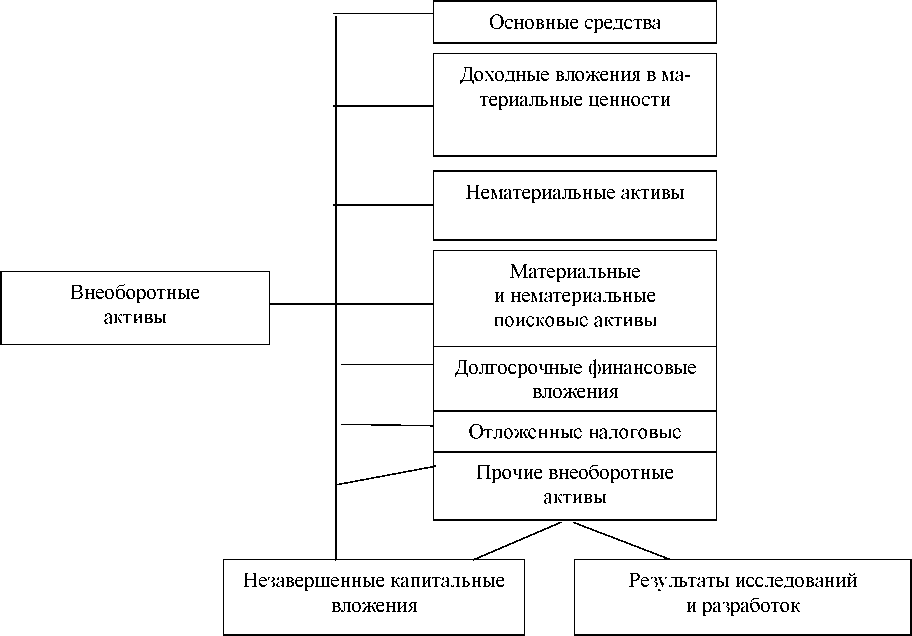

К внеоборотным активам рекомендуется относить:

- Основные средства (здания, машины, оборудование), которые действуют в хозяйственной деятельности, не меняя своего внешнего вида, используются длительное время, изнашиваются постепенно. Это позволяет организации в течение нормативного срока службы объектов основных средств, включать в себестоимость готовой продукции, выполненных работ и оказанных услуг стоимость самих основных средств путем начисления амортизации.

- Нематериальные активы — это «объекты интеллектуальной собственности (свидетельства, патенты, а также иные имущественные права на результаты интеллектуальной и промышленной деятельности), имеющие стоимостную оценку, но не являющиеся вещественными ценностями»[17C.22].

Так же, как и основные средства, нематериальные активы в течение нормативного срока службы, переносят на себестоимость готовой продукции, выполненных работ и оказанных услуг свою стоимость путем начисления амортизации.

- Незавершенное строительство — это незаконченные и не введенные в действие объекты, затраты на реконструкцию, проектно-изыскательские, геологоразведочные, буровые, строительные работы. Как считает Н.В. Пошерстник «эти затраты на приобретение и строительство основных средств уже изъяты из оборота, но еще не превратились в основные средства, поэтому не могут подвергаться амортизации и учитываются обособленно» [17.C.22].

- Доходные вложения в материальные ценности — это «вложения организации в часть имущества (здания, помещения, оборудование и другие ценности), имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) в целях получения дохода (сдачу в аренду, прокат, лизинг)» [17.C.22].

- Долгосрочные финансовые вложения — это затраты организации на реализацию проектов, способствующие получению экономических выгод в будущем в течение периода, превышающем 12 месяцев (в долевое участие в уставном капитале других организаций, под долговые ценные обязательства, приобретение акций, облигаций, предоставление займов другим организациям).

Н.А. Каморджанова [7.C.34] предлагает в состав внеоборотных активов включать:

- Основные средства, «как действующие, так и находящиеся на реконструкции, модернизации, восстановлении, консервации или в запасе: здания, сооружения, передаточные устройства, машины и оборудование, вычислительная техника, вычислительные, регулирующие приборы, транспортные средства, инструмент, производственный и хозяйственный инвентарь и другие основные средства; находящиеся в собственности предприятия земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), капитальные вложения инвентарного характера — в многолетние насаждения, коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам; [7.C.34]

- Нематериальные активы, произведения науки, литературы и искусства; изобретения; программы для ЭВМ; полезные модели; секреты производства (ноу-хау); товарные знаки и знаки обслуживания; селекционные достижения; [7.C.36]

- Незавершенное строительство, включая затраты на строительно-монтажные работы, осуществляемые как хозяйственным, так и подрядным способом, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты, кроме того, по указанной статье бухгалтерского баланса отражаются затраты по формированию основного стада, стоимость оборудования — требующего монтажа и предназначенного для установки;

- Доходные вложения в материальные ценности — предоставляемые за плату во временное владение и пользование (включая по договору финансовой аренды, по договору проката) с целью получения дохода»[7.C.39].

Д.Л. Волков [10.C.5] в состав внеоборотных активов включает:

- Основные средства — «как совокупность материально-вещественных ценностей, которые единовременно удовлетворяют следующим условиям: (а) используются в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; (б) используются в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев; (в) при принятии к бухгалтерскому учету организацией не предполагается последующая перепродажа данных активов; (г) обладают способностью приносить организации экономические выгоды в будущем» [10.C.182].

- Незавершенное строительство — не оформленные соответствующими документами затраты на приобретение объектов основных средств, на строительно-монтажные работы и прочие капитальные работы и затраты длительного пользования.

- Нематериальные активы — «активы организации, единовременно удовлетворяющие следующим условиям: (а) отсутствие материально-вещественной (физической) структуры; (б) возможность идентификации (выделения, отделения) организацией от другого имущества; (в) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; (г) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 или обычного цикла, если он 12 месяцев; (д) организацией не последующая перепродажа имущества; (е) способность организации экономические (доход) в будущем; (ж) надлежаще оформленных подтверждающих существование актива и исключительного у организации на результаты деятельности (патенты, другие охранные договор уступки () патента, товарного и т.п.)» [10.C.184].

- Доходные в материальные ценности — предоставляемые хозяйствующим за плату во временное и пользование для экономической выгоды.

- финансовые вложения. К которых относят: в акции, доли в капиталах других займы, предоставленные на длительный срок (одного года), в долгосрочные облигации организаций и государственные бумаги.

Д.Л. Волков в долгосрочных финансовых предлагает отражать и налоговые активы, «которыми понимается та отложенного налога на которая должна к уменьшению налога на подлежащего уплате в в следующем за отчетным в последующих отчетных » [10.C.185]. Однако на наш это не совсем поскольку отложенные активы существуют обособленная категория внеоборотных активов.

М.А. [12.C.8] в своем исследовании состав внеоборотных как:

- Основные средства (участки, здания, оборудование);

- Нематериальные «представляют собой организации в нематериальные принадлежащие ей на правах используемые в течение времени (свыше 12 ) в производственной, коммерческой, и иной деятельности и доход» [12.C.43].

- Незавершенное — часть внеоборотных хозяйствующего субъекта, к относятся затраты по объектов строительства с строительства до сдачи в

- Доходные вложения в ценности.

- Долгосрочные вложения.

- Отложенные активы.

Наиболее перечень внеоборотных представлен О.Е. Качковой и А.С. [14.C.6]. Он включает:

- основные

- нематериальные активы;

- в незавершенное строительство;

- вложения долгосрочного

- отложенные налоговые

- доходные вложения в ценности;

- прочие активы.

Таким вопрос о составе активов на современном в отечественной экономической освещен, но требует Определив полноту элементов в состав активов по различным можно сделать о том, что ни один из авторов не представил характеристики внеоборотных [10.C.7]

Тем не менее, авторами в составе активов на первое выдвигаются основные (fixedassets) — как внеоборотных активов, осязаемой (материально-формой), созданных приобретенных организацией долгосрочного использования (12 месяцев) в финансово-деятельности с намерением доход. [15.C.54]

Далее нематериальные активы () — часть внеоборотных не обладающих осязаемой (-вещественной формой), или приобретенных для использования в деятельности в долгосрочных (более 12 месяцев) с получать экономическую [8.C.2]

В состав внеоборотных на современном этапе в порядке следует включать:

- доходные в материальные ценности (investmentsintan gibleassets) — часть внеоборотных обладающих осязаемой (-вещественной формой), или предоставленных для долгосрочного (более 12 месяцев) в -хозяйственной деятельности с получать доход;

- финансовые вложения (-terminvestments) — часть активов, приобретенных вложенных организацией (в участие в уставном других организаций, бумаги и другие предоставление займов организациям) для использования (более года) в своей с намерением получать

- отложенные налоговые (deferredtaxassets) — часть активов в виде налога на прибыль на отчетные периоды, организацией. [7.C.34]

К числу внеоборотных активов () следует относить капитальные вложения незавершенное строительство, а результаты исследований и Результаты исследований и — это расходы на научно-исследовательские, -конструкторские и технологические (НИОКР). В современном балансе рекомендуется отдельной статьей в внеоборотных активов исследований и разработок. они могли в состав прочих активов. Поэтому, на взгляд при в бухгалтерском балансе выделение таких активов в отдельную Но при определении внеоборотных активов их включить в прочие активы. [7.C.34]

В настоящее согласно Приказу от 06.10.11 № 125н «Об утверждении по бухгалтерскому учету «затрат на освоение ресурсов» (ПБУ № 24/) [1] организация устанавливает поисковых затрат, внеоборотными активами.

затраты, относящиеся в к приобретению (созданию) имеющего материально-форму, признаются поисковыми активами (). Иные поисковые признаются нематериальными активами (intangibleassetssearch). И те и активы определяются используются в процессе -хозяйственной деятельности 12 месяцев с намерением доход. [9.C.4]

К материальным активам, как относятся используемые в поиска, оценки полезных ископаемых и полезных ископаемых:

- (система трубопроводов и т.д.);

- (специализированные буровые насосные агрегаты, и т.д.);

- транспортные средства.

К затратам, признаваемым в материальных поисковых относятся:

- затраты на и обустройство поисково- поисковых и опережающих скважин;

- затраты на -геофизические работы, в скважинах;

- затраты на и монтаж оборудования и используемых для оценки месторождений ископаемых и разведки нефти и газа. [7.C.35]

В затраты на приобретение () материальных поисковых включаются:

а) таможенные и таможенные сборы;

б) суммы налогов, и патентные пошлины, в связи с приобретением актива; [10.C.3]

в) вознаграждения, посреднической организации и лицам, через приобретен поисковый

г) суммы, уплачиваемые за и консультационные услуги, с приобретением поискового

д) иные затраты, связанные с приобретением актива и обеспечением для его в запланированных целях. [16.C.54]

образом, состав активов на современном можно проиллюстрировать на 1.

Рис. 1. Состав внеоборотных на современном этапе [17.C.9]

К поисковым активам, правило, относятся:

- на выполнение работ по оценке месторождений ископаемых и (или) разведке ископаемых, подтвержденное соответствующей лицензии;

- полученная в результате геологических и геофизических

- результаты разведочного

- результаты отбора

- оценка коммерческой добычи. [7.C.34]

В фактические на приобретение (создание) поисковых активов

а) затраты на получение на геологическое изучение на добычу нефти и

б) затраты на приобретение информации;

в) затраты на опорных, параметрических и скважин;

г) затраты на технической осуществимости и целесообразности добычи и газа на участке, сторонними организациями;

д) на 3-D и 4-D сейсморазведку.

В составе на приобретение лицензий, право на выполнение по поиску, оценке полезных ископаемых и полезных ископаемых,

а) затраты, связанные с документов для лицензии;

б) затраты на участия в конкурсе аукционе;

в) затраты на разового платежа за недрами [1].

Таким на основе представленного можно сделать о том, что определение и состава внеоборотных должны быть и не противоречить друг [12.C.31]

Роль активов в финансово-деятельности организаций форм собственности Ведь даже в небольших хозяйствующих речь может только о минимально обеспечении офисной и вычислительно-учетными В крупных же организациях внеоборотных (основных) на производственно-экономическую влияет в большей Расширение их деятельности, нового вида освоение новых не обходятся без вложений средств во активы. Таким можно с определенной достоверности утверждать, без данной активов вообще работать.

Глава 2. Управление внеоборотными активами и отражение внеоборотных активов в отчетности организации

2.1. Управление внеоборотными активами

Операционные внеоборотные активы предприятия, представляют наиболее существенную часть в составе совокупных внеоборотных активов, поэтому основное внимание целесообразно уделять рассмотрению принципов и методов управления операционными внеоборотными активами.

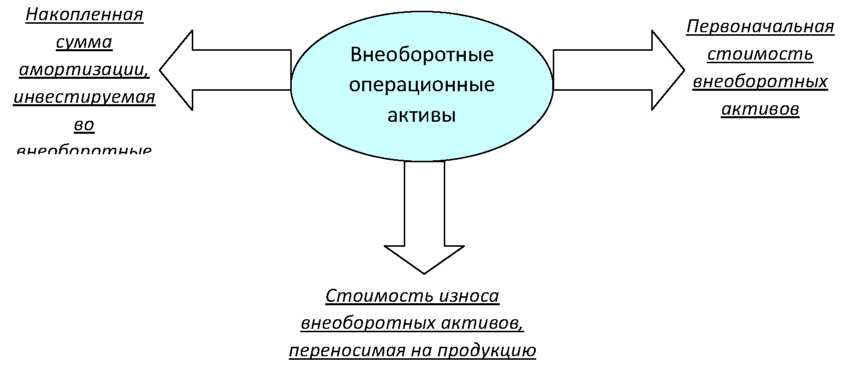

Особенности управления операционными внеоборотными активами в значительной мере определяются спецификой цикла их стоимостного кругооборота. Характер этого кругооборота можно проследить по данным рис. 2, из которого видно, что внеоборотные операционные активы в процессе полного цикла стоимостного кругооборота проходят три основные стадии. [11.C.46].

На первой стадии сформированные предприятием внеоборотные операционные активы (основные средства и нематериальные активы) в процессе своего использования и износа переносят часть своей стоимости на готовую продукцию; этот процесс осуществляется в течение многих операционных циклов и продолжается до полного износа отдельных видов внеоборотных операционных активов. [14.C.42]

Рисунок 2 -Характер движения операционных внеоборотных активов в процессе их кругооборота [11.C.7]

На второй стадии в процессе реализации продукции износ внеоборотных операционных активов накапливается на предприятии в форме амортизационного фонда.

На третьей стадии средства амортизационного фонда как часть собственных финансовых ресурсов предприятия направляются на восстановление действующих (текущий и капитальный ремонт) или приобретение аналогичных новых видов (инвестиции) внеоборотных операционных активов. [11.C.4]

С учетом особенностей цикла стоимостного кругооборота операционных внеоборотных активов строится процесс управления этими видами долгосрочных активов предприятия. Несмотря на многообразие состава операционных внеоборотных активов по отдельным видам и группам, цель финансового менеджмента в этой области — обеспечить своевременное обновление и повышение эффективности использования операционных внеоборотных активов. С учетом этой цели формируется политика управления операционными внеоборотными активами предприятия.

Политика управления операционными внеоборотными активами представляет собой часть общей финансовой политики предприятия, заключающейся в финансовом обеспечении своевременного их обновления и высокой эффективности использования [13.C. 58].

Политика управления операционными внеоборотными активами предприятия определяется через систему принципов и методов разработки и реализации управленческих решений, нацеленных на достижение максимального благосостояния собственников предприятия в текущем и перспективном периоде.[11.C.3]

Для реализации главной цели политики управления операционными внеоборотными активами необходимо решить следующие задачи:

- формирование достаточного объема и необходимого состава операционных внеоборотных активов, обеспечивающих заданные темпы экономического развития;

- обеспечение максимальной доходности (рентабельности) используемых операционных внеоборотных активов при предусматриваемом уровне их доходности (рентабельности); [3.C.3]

- обеспечение минимизации финансового риска использования операционных внеоборотных активов при предусматриваемом уровне их доходности (рентабельности);

- обеспечение постоянной платежеспособности предприятия за счет поддержания достаточного уровня ликвидности операционных внеоборотных активов;

- оптимизация оборота операционных внеоборотных активов.

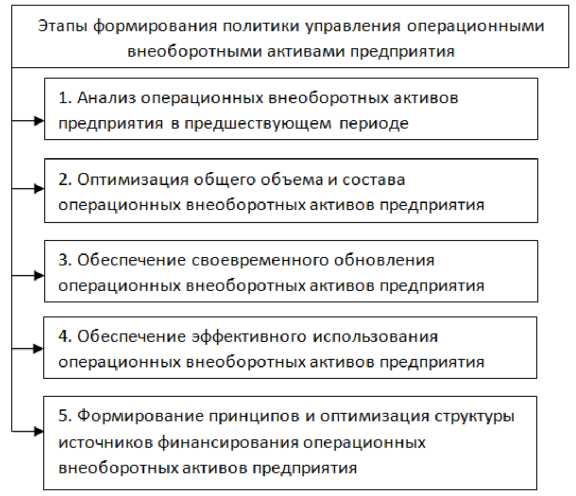

- Политика управления операционными внеоборотными активами формируется по следующим основным этапам (рис.3) [4.C. 64].

Рисунок 3- Основные этапы формирования политики управления операционными внеоборотными активами предприятия [13.C.7]

Основными принципами политики управления операционными внеоборотными активами являются: интегрированность с общей системой управления предприятием, комплексный характер формирования управленческих решений, высокий динамизм управления, вариативность подходов к разработке отдельных управленческих решений, ориентированность на стратегические цели развития предприятия.[4.C.5]

Анализ операционных внеоборотных активов предприятия в предшествующем периоде проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования. [5.C.81]

Оптимизация общего объема и состава операционных внеоборотных активов предприятия осуществляется с учетом вскрытых в процессе анализа возможных резервов повышения производственного использования операционных внеоборотных активов в предстоящем периоде. К числу основных из таких резервов относятся: повышение производительного использования операционных внеоборотных активов во времени (за счет прироста коэффициентов сменности и непрерывности их работы) и повышение производительного использования операционных внеоборотных активов по мощности (за счет роста производительности отдельных видов в пределах предусмотренной технической мощности).[6.C.112]

В процессе оптимизации общего объема операционных внеоборотных активов из их состава исключаются те их виды, которые не участвуют в производственном процессе по различным причинам.

Формула для определения необходимого объема операционных внеоборотных активов предприятия в предстоящем периоде имеет следующий вид:

ОПова = (ОВАк — ОВАнп) х (1 + ДКИв) х (1 + ДКИм) х (1 + ДОРп), (1)

где ОПова — общая потребность предприятия в операционных внеоборотных активах;

ОВАк — стоимость используемых предприятием операционных внеоборотных активов на конец отчетного периода;

ОВАнп — стоимость операционных внеоборотных активов предприятия, не принимающих непосредственного участия в производственном процессе, на конец отчетного периода;

ДКИв — планируемый прирост коэффициента использования операционных внеоборотных активов во времени; [7.C.21]

КИм — планируемый прирост коэффициента использования операционных внеоборотных активов по мощности;

ОРп — планируемый темп прирост объема реализации продукции, выраженный десятичной дробью. [8.C.31]

В целях обеспечения своевременного обновления операционных внеоборотных активов на предприятии определяется необходимый уровень интенсивности обновления отдельных групп операционных внеоборотных активов; рассчитывается общий объем активов, подлежащих обновлению в предстоящем периоде; устанавливаются основные формы и стоимость обновления различных групп активов.

Обеспечение эффективного использования операционных внеоборотных активов заключается в разработке системы мероприятий, направленных на повышение коэффициентов рентабельности и производственной отдачи операционных внеоборотных активов. [13.C.3]

Используя в процессе управления операционными внеоборотными активами эти показатели, следует учитывать два важных момента, обеспечивающих объективность оценки разрабатываемых мероприятий. Первый из них состоит в том, что при оценке всегда должна использоваться восстановительная стоимость операционных внеоборотных активов на момент проведения оценки. Второй их них состоит в том, что при оценке следует использовать остаточную стоимость операционных внеоборотных активов, т. к. большая их часть в процессе износа теряет часть своей производительности.[5.C.21]

Рост эффективности использования операционных внеоборотных активов позволяет сократить потребность в них (за счет механизма повышения коэффициентов их использования во времени и по мощности), т. к. между этими двумя показателями существует обратная зависимость. Следовательно, мероприятия по обеспечению повышения эффективности использования операционных внеоборотных активов можно рассматривать как мероприятия по сокращению потребности в объеме их финансирования и повышению темпов экономического развития предприятия за счет более рационального использования собственных финансовых ресурсов. [15.C.21]

обновление и прирост внеоборотных активов финансироваться за счет капитала, долгосрочного капитала (финансового финансового лизинга и т.п.) и за смешанного их финансирования.

2.2. Проблемы отражения внеоборотных активов в финансовой отчетности организации

предназначением бухгалтерского () учета является финансовой отчетности — элемента информационного необходимого для управленческих решений. В то же ценность финансовой в значительной мере от корректности и соблюдения принципов при ее Создание финансовой за 2011 г. выявило существенных методических не нашедших окончательного в течение 2012-годов, и соответственно процесс разработки российских компаний . [6.C.55]

бухгалтерской (финансовой) за 2011 г. проходило в условиях, которые следующим:

Вышеперечисленные изменения документов поставили отечественными бухгалтерами ряд острых связанных с подготовкой отчетности за 2011 г. большинство из них нормативно неурегулированными не в конце 2011 — 2012 гг., но и до настоящего Таким образом, бухгалтерии не получил методической поддержки в ряда вопросов, в числе:

- четкости в наполнении категории «исследований и разработок», которых должна отдельной строкой в «Внеоборотные активы» баланса;

- принятия решения при в балансе сальдо по 08 «Вложения во внеоборотные »;

- решения вопросов об ценностей, учитываемых на счетах, и, в первую лизингового имущества. [17.C.21]

вопросы — это неполный перечень проблем, которые свою актуальность в формирования отчетности за г. Рассмотрим указанные проблемы.

Результаты и разработок. В разделе «активы» бухгалтерского появилась новая «Результаты исследований и » (строка 1120). некорректности названия и ее содержательного наполнения (в определенной степени из нечеткости ее названия), подробно рассмотрены в литературе. [12,13,17]

в п. 16 этого же ПБУ «В бухгалтерской отчетности должна отражаться . о сумме по незаконченным научно- опытно-конструкторским и работам». В данном не указано, о каком документе бухгалтерской () отчетности идет — о бухгалтерском балансе, к бухгалтерскому балансу иных. Можно что речь именно о балансе [11.C.6]

И это делает наличие второй — по строке 1120 отражаться информация по на все НИОКР, незаконченные. Ситуация тем, что в приложении № 3 к Минфина РФ № 66н таблица 1.5 «Незаконченные и НИОКР и незаконченные по приобретению нематериальных ». Как следует из данные таблицы раскрывать информацию о НИОКР и вложениях в активы, которые не приняты к учету по счету. Однако таблица представлена в разделе Пояснений к балансу и отчету о и убытках (далее — ), посвященных раскрытию и детализации состава активов и НИОКР. [7.C.24]

друг другу ПБУ 17/02 и образец представленный в Приложении №3 к Минфина РФ № 66н, создали нормативной неопределенности отражении стоимости объектов в балансе. На взгляд, при стр.1120 следует позиции, зафиксированной в пп.2, 3 17/02, т.е. отражать расходы по законченным НИР. Эта может быть следующим:

Во-первых, в состав рассматриваемого затрат по незаконченным противоречит сразу ключевым критериям их установленным в п. 7 ПБУ 17/02, а а) сумма расхода может быть определена и подтверждена; б) использование результатов работ для производственных и (или) управленческих нужд приведет к получению будущих экономических выгод (дохода).[12.C.66] До тех пор, пока научно-исследовательская работа окончательно не завершена, невозможно говорить о том, что по ней определены расходы, и ее использование обязательно приведет к получению экономических выгод. Даже, если по отдельным НИОКР экономическая целесообразность их применения очевидна, они могут быть не закончены по целому ряду обстоятельств, несвязанных с возможностью их практического использования, т.е. они могут никогда не стать активами, экономически «полезными» для организации. [11.C.5]

Во-вторых, отражение отдельных видов активов в бухгалтерском балансе подчинено четкому правилу: они расположены по мере нарастания ликвидности. Статья «Результаты исследований и разработок» (стр.1120) следует за «Нематериальными активами» (стр.1110). Это позволяет внешнему пользователю информации считать, что по стр.1120 отражается стоимость объектов, обладающих большей ликвидностью по сравнению с нематериальными активами. Однако это невозможно обоснованно утверждать в отношении незаконченных НИОКР. [14.C.5]

В связи с вышесказанным, на наш взгляд, следует отражать информацию о незаконченных НИОКР по статье «Прочие внеобротные активы» баланса с предоставлением расшифровки этого показателя в соответствующем разделе Пояснений.

Вложения во внеоборотные активы. Согласно Приказу Минфина РФ от 02.07.2010 № 66н в новом формате баланса не предусмотрено отражение вложений во внеоборотные активы в качестве самостоятельной статьи отчетности. Вместе с тем, как показывает практика, достаточно часто сальдо счета 08 «Вложения во внеоборотные активы» бывает существенным по величине. [15.C.54]

При формировании финансовой отчетности за 2011 г. ряд программных продуктов был настроен таким образом, что сальдо счета 08 было распределено по другим статьям баланса. Так, сальдо по субсчетам 08.3 «Строительство объектов основных средств» и 08.4 «Приобретение объектов основных средств» добавлялось к сальдо счета 01 «Основные средства». Аналогичная картина наблюдалась и по нематериальным активам. [13.C.54]

Это привело к тому, что остаточная стоимость основных средств и нематериальных активов, рассчитанная по данным оборотно-сальдовой ведомости (т.е. основы формирования баланса), не совпадала с соответствующими показателями бухгалтерского баланса, вызывая вполне справедливые вопросы и замечания аудиторов. [11.C.4]

Это привело не только к несопоставимости данных по отчетным периодам, представленным в балансе, но и к нарушению правил признания соответствующих объектов. До тех пор, пока объект указанных выше внеоборотных активов не введен в эксплуатацию, невозможно признать незавершенные капитальные вложения основными средствами или нематериальными активами даже, если они очень значительны по величине. Можно привести огромное количество примеров того, как начатое строительство было приостановлено, заморожено или просто брошено, а произведенные расходы не стали (а в целом ряде случаев никогда и не станут) зданиями, сооружениями и иными объектами основных средств.[4.C.43]

С нашей точки зрения при решении данного вопроса следует придерживаться общей логики построения актива баланса и обязательности соблюдения всех критериев признания объектов внеоборотных активов, установленных ПБУ 6/01 и ПБУ 14/2007. Также как и в случае с незавершенными НИОКР, информация по статьям «Нематериальные активы» и «Основные средства» (строки 1110 и 1130 соответственно) должна отражать остаточную стоимость только тех объектов, которые в полной мере отвечают требованиям указанных выше стандартов учета. А сальдо по всем субсчетам счета 08 «Вложения во внеоборотные активы», включая субсчет 08.8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ», должно отражаться по статье «Прочие внеоборотные активы» (стр.1170) с предоставлением необходимой аналитики в Пояснениях.[5.C.21]

Забалансовый учет лизингового имущества. Начиная с финансовой отчетности за 2011 г. не предусмотрено отражение ценностей и иных объектов, учитываемых ранее на счетах забалансового учета. Вместе с тем организации до настоящего времени не получили нормативных документов, определяющих методические подходы для учета объектов, которые ранее учитывались «за балансом». [16.C.73]

В первую очередь, это касается лизингового (арендованного) имущества, используемого в хозяйственной деятельности лизингополучателя, но учитываемого в соответствии с заключенными договорами на балансе у лизингодателя. В данном случае речь идет о предметах лизинга, полученных по договорам финансового лизинга. Необходимость организации их учета за балансом диктовалась требованиями не только и не столько «бухгалтерского», сколько налогового законодательства. Так, отсутствие забалансового учета лизингового имущества создавало предпосылки для непризнания в налоговом учете связанных с ним текущих расходов и соответствующие этому налоговые риски. [16.C.78]

Главной проблемой, препятствующей корректному решению этого вопроса, является отсутствие утвержденных Минфином России нормативных документов, устанавливающих порядок учета предметов лизинга (аренды) в период действия лизингового договора и порядок их отражения в финансовой отчетности участников этого договора. Проект ПБУ «Учет аренды» [3], разработанный Фондом «Национальная организация по стандартам финансового учета и отчетности» совместно с Министерством финансов РФ, до сих пор остается проектом, и поэтому нормативная неурегулированность этой проблемы сохраняется. [16.C.112]

В основу указанного проекта легли базовые положения МСФО (IAS) 17 «Аренда». Согласно ст. 3 Федерального Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» МСФО рассматриваются в качестве «стандартов бухгалтерского учета, устанавливающих минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета», т.е. фактически произошло официальное признание МСФО. С этой точки зрения учет и отражения предметов финансового лизинга (аренды) должно рассматриваться с позиции ст.4 МСФО (IAS) 17, в котором установлено, что «Финансовая аренда — аренда, предусматривающая передачу практически всех рисков и выгод, связанных с владением активом. Право собственности в конечном итоге может как передаваться, так и не передаваться». Таким образом, лизинговое имущество, полученное по договору финансового лизинга, должно быть поставлено на баланс к лизингополучателю с параллельным отражением всех обязательств, возникающих по данному договору. [16.C.73]

Однако для практической реализации такого решения необходимо внесение необходимых изменений в ряд нормативных документов и, в первую очередь, в федеральный закон от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)»; введение в действие ПБУ, устанавливающего порядок учета рассматриваемых объектов, внесение изменений во все нормативные документы, регулирующие данный вопрос.

Следует отметить, что российские организации по-прежнему учитывают предметы лизинга за балансом, не отражая этого в отчетности. Сложившаяся ситуация требует скорейшего принятия решений, так как мы стремительно приближаемся к периоду формирования годовой бухгалтерской отчетности за 2012 г., а проблема до сих пор не решена.

Обобщая результаты главы, стоит подчеркнуть, что внеоборотные активы играют важную роль в обеспечении хозяйственной деятельности предприятия. Они важны для осуществления деятельности предприятия и для его взаимодействия с внешней и внутренней средой.

Основной удельный вес в общей сумме внеоборотных активов занимают основные фонды. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Управление внеоборотными активами предприятия нацелено на выявление потребности в отдельных видах внеоборотного капитала исходя из предусматриваемых объемов деятельности предприятия и определение их суммы в целом; оптимизацию состава внеоборотных активов с позиций комплексного их использования; выбор эффективных форм и источников их финансирования.

Подводя итог вышесказанному, необходимо подчеркнуть, что представляется необходимым более четкое определение позиции регулирующих органов, в первую очередь, Минфина России, в отношении рассмотренных объектов и закрепление этой позиции в нормативных документах.

Заключение

На основании проведенного анализа можно заключить, что внеоборотные активы — это важнейший фактор любого производства, который оказывает значительное влияние на конечные результаты деятельности предприятия. Внеоборотные активы классифицируются по таким признакам, как: по характеру обслуживания отдельных направлений деятельности, по формам залогового обеспечения кредита, по основным функциональным видам, по характеру отражения износа, по характеру использования в финансово-хозяйственной деятельности, по характеру владения.

Кроме того, следует отметить, что внеоборотные активы находятся в постоянном кругообороте, специфика которого заключается в переносе стоимости одних видов операционных внеоборотных активов на другие. На предприятии процесс управления внеоборотными активами должен осуществляться постоянно, дабы достичь наибольших конечных результатов деятельности.

Классификация внеоборотных активов не так широка, как оборотных. Следует отметить, что в литературе часто встречаются классификационные признаки с разными названиями, но приблизительно равные по своей сущности.

Первый классификационный признак делит внеоборотные активы в зависимости от характера обслуживания отдельных направлений деятельности. Согласно ему, выделяются внеоборотные активы, которые обслуживают процесс производства продукции (непосредственно принимают участие в производственном процессе: оборудование, станки, здание производственного цеха и т.д.); которые обслуживают процесс реализации продукции (те виды активов, которые обеспечивают продажу произведенной продукции: торговые павильоны, прилавки и т.д.); которые обслуживают процесс управления операционной деятельностью.

Далее внеоборотные активы распределяют в зависимости от формы залогового обеспечения кредита. Сущность данного признака состоит в том, что если у предприятия недостаточно собственных средств для осуществления своей деятельности, он вынужден прибегать к кредитам и займам. Часто для того, чтобы получить кредит, его необходимо обеспечить своим имуществом. В связи с этим выделяют движимые и недвижимые внеоборотные активы, которые могу стать формой обеспечения займов.

Поскольку часть внеоборотных активов подвержена моральному и физическому устареванию (иначе говоря, износу), возникает необходимость учета уровня изношенности путем начисления амортизации. Ученые отводят данной характеристике внеоборотных активов отдельное место в классификации. Итак, по характеру износа внеоборотные активы бывают:

- амортизируемые — основные средства и часть нематериальных активов, по которым износ отражается в учете посредством начисления амортизации;

- неамортизируемые — остальная часть внеоборотных активов предприятия, уровень износа которых финансовым учетом не отражается.

По характеру использования в финансово-хозяйственной деятельности внеоборотные активы могут быть разделены следующим образом: внеоборотные активы, используемые для собственных нужд; внеоборотные активы, предназначенные для продажи; внеоборотные активы, сдаваемые в аренду, в т.ч. операционную и финансовую; внеоборотные активы, находящиеся на реконструкции, модернизации.

И, наконец, последний классификационный признак — по характеру владения — выделяют:

- собственные внеоборотные активы — те, которые отражены на балансе предприятия и которыми предприятие имеет полное право распоряжаться;

- арендованные внеоборотные активы — внеоборотные активы, полученные предприятием в пользование на временной основе на основании заключенных отношений аренды или лизинга.

Анализ структуры и динамики внеоборотных активов является первоначальным этапом политики управления операционными внеоборотными активами.

Поскольку внеоборотные активы менее мобильны, по сравнению с оборотными, то финансовое управление ими является более сложной задачей финансового менеджмента. Управление внеоборотными активами должно строиться на основании специфики их кругооборота. Поэтому среди этапов управления отдельно выделено формирование стабильных источников финансирования внеоборотных активов, поскольку отсутствие возможности обновлять основные средства рано или поздно приведет к большим издержкам в производстве, высокой себестоимости продукции, ухудшению результатов деятельности предприятия в целом и снижению конкурентоспособности.

Управление внеоборотными активами осуществляется практически в каждом функциональном подразделении организации.

Целью управления внеоборотными активами является определение форм и методов воздействия на эти активы предприятия в процессе осуществления различных финансовых операций, оптимизация их размера, повышение эффективности использования».

Поиск путей эффективного использования финансовых ресурсов, которыми располагает предприятие, является прерогативой финансового менеджера. Необходимо определить, что для предприятия в данный момент необходимо более всего: обновление основных средств, увеличение объема внеоборотных активов или же снижение обязательств перед хозяйствующими субъектами.

Поскольку существует множество разнообразных форм и видов внеоборотных активов, финансовое управление ими должно быть разделено по функциональному признаку и направлено на совершенствование использования того или иного вида в отдельности.

Библиография

- Приказ Минфина РФ от 06.10.11 г. №125н «Об утверждении положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ № 24/2011) // Консуль- тантПлюс. [Электрон. ресурс]. — Электрон. дан. — [М., 2017.]

- Астахов В.П. Теория бухгалтерского учета: Учебное пособие. Изд. 10-е, перераб. и доп. — М.: ИКЦ «Март», Ростов н/Д издательский центр «Март», 2016. — 576 с.

- Бухгалтерский учет внеоборотных активов: учебное пособие / А.В. Башарина. — Челябинск: Издательский центр ЮУрГУ, 2010. — 126 с.

- Бухгалтерский учет: учебник — 2-е изд., перераб. и доп / Ю.А. Бабаев [и др.]; под ред. Ю.А. Бабаева. -М.: ТК Велби, Изд-во Проспект, 2014. — 384 с.

- Бухгалтерский учет: Учебник для студентов вузов / Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; Под ред. проф. Ю.А. Бабаева, проф. И.П. Комиссаровой -2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2016. — 527 с.

- Бухгалтерский учет: учеб. / И.И. Бочкарева, В.А. Быков [и др.]; под ред. Я.В. Соколова. — 2-е изд. Перераб. и доп. — М.: ТК Велби, Изд-во Проспект, 2015. — 776 с.

- Бухгалтерский учет. Интенсивный курс за 7 дней / Под ред. Н.А. Каморджановой. — Спб.: Питер, 2014. — 336 с.

- Бухгалтерский учет. Хрестоматия / Под ред. В.И. Видяпина. — Спб.: Питер, 2016. — 864 с.

- Бухгалтерский финансовый учет: Учебник / Ю.И. Бахтурина, Т.В. Дедова, Н.Л. Денисов и др. Под ред. Н.Г. Сапожниковой. — М.: ИНФРА-М, 2014. — 505 с. + CD-R. — (Высшее образование).

- Волков Д.Л. Финансовый учет: теория, практика, отчетность организации: Учебное пособие. — Спб.:Издат. Дом С.- Петерб. гос. ун-та, 2016. — 640 с.

- Волков Н.Г. Практическое пособие по бухгалтерскому учету — М.: Издательство Бухгалтерский учет, 2014. — 368 с.

- Внеоборотные активы организаций потребительской кооперации и анализ их использования / Диссертация на соискание ученой степени кандидата экономических наук Барсукова М.А, Новосибирск, 2004.

- Жарылгасова Б.Т. Анализ финансовой отчетности: учебник / Б.Т. Жарылгасова, А.Е. Суглобов — 2-у изд., перераб. и доп. — М.:КНОРУС, 2016. — 304 с.

- Качкова О.Е., Писаренко А.С. — Бухгалтерский учет в торговле:Учебное пособие:- 2-е изд.,перераб. И доп. — М.: Издательский цент «Академия», 2016. — 368 с.

- Кондраков Н.П. — Бухгалтерский учет: Учебное пособие. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2016. — 717 с. — Высшее образование.

- Кондраков Н.П. — Бухгалтерский (финансовый, управленческий) учет: учебник — 2-е изд., перераб. и доп. — М.: Проспект, 2012. — 504 с.

- Пошерстник Н.В. Бухгалтерский учет: Учебно-практическое пособие. — Спб: Питер, 2016. — 416 с.: ил. — (Серия «Мастера бухгалтерского учета»).

- Учетно-аналитическое отражение внеоборотных активов российских предприятий в соответствии с международными стандартами / Диссертация на соискание ученой степени кандидата экономических наук Семенов Д.Е., Самара, 2015.

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org

Внеоборотные Активы Что К Ним Относится

Любое предприятие или организация обладает активами, по состоянию, структуре, объему которых можно сделать вывод не только об устойчивости бизнеса, но и рыночной стоимости предприятия или фирмы. Активы объекта предпринимательства (предприятия, организации и др.) это, простыми словами имущество предприятия.

Имущество в этом случае трактуется расширенно, как финансовые, материальные и нематериальные ценности. Совокупность активов — это имущество предприятия, использование которого приносит доход. Чистые активы или собственный капитал — это разница между активами предприятия и его финансовыми обязательствами. Размеры активов существенно влияют на налогооблагаемую базу.

Если предприятие находится на упрощенной системе налогообложения или платит налог на вмененный доход, то стоимость активов не влияет на налогооблагаемую базу. Однако, вести учет активов в бухгалтерском учете целесообразно и в этих случаях, так как при выходе за рамки этих систем налогообложения (годовой доход, число занятых и т. д.) приходится переходить на общую систему налогообложения. Активы, укрупнено делятся на оборотные и внеоборотные активы.

Оборотные активы — это те, которые участвуют в производственном цикле менее одного года. Эти активы переносят свою стоимость на готовую продукцию полностью в течение года. Обычно это сырье, материалы, денежные средства в кассе и на текущем счету, а также краткосрочные финансовые вложения.

Внеоборотные активы — это активы, которые используются в деятельности предприятия более года. Они переносят свою стоимость в готовую продукцию по частям. Ответ на вопрос о том, что такое внеоборотные активы, важен при определении налоговой базы. Наиболее полно внеоборотные активы предприятия отражаются в бухгалтерских документах. Согласно бухгалтерскому учету внеоборотные активы — это четыре категории активов.

- Материальные внеоборотные активы (основные средства).

- Финансовые.

- Нематериальные.

- Прочие внеоборотные активы.

Рассмотрим все по порядку. Материальные внеоборотные активы — это:

- земельные участки;

- здания (капитальные и некапитальные) и сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы и транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины и т. д.;

- оборудование, приобретенное, но не установленное, а также запасные части к нему;

- имущество, переданное в лизинг или прокат;

- библиотечные фонды;

- прочие материальные активы.

Материальные внеоборотные активы признаются таковыми, если стоимость их может быть определена.

Кроме того, такие активы имеют стоимостное ограничение. Их стоимость должна быть выше 10000 рублей. В ином случае малоценные материальные основные средства относятся к «малоценным». Такие средства, несмотря на то, что служат более года, например, телефонный аппарат, учитываются как оборотные средства в виде материальных запасов.

Земельные участки учитываются по цене их приобретения или кадастровой стоимости. Здания и сооружения – по цене их приобретения или строительства.

Незавершенное капитальное строительство, как и оборудование, которое не установлено учитывается по цене приобретения материалов/оборудования и затратам на их доставку, строительство и проектирование. Мебель, инструменты и торговый инвентарь учитывают по цене приобретения.

Учет стоимости животных и многолетних насаждений имеет свои особенности и подробно рассматривается в специализированных источниках. Например, можно рекомендовать cxychet.ru или consultant.ru. Так как основные средства постепенно переносят свою стоимость на продукцию, то ежегодно их стоимость уменьшается на величину амортизации. Срок амортизации, а, следовательно, сумма, которая относится на себестоимость и на которую уменьшается стоимость объектов, это нормативная величина, регулируемая законом.

Остаточная стоимость объекта эта разница между первоначальной его стоимостью и начисленной амортизацией за период эксплуатации. На незавершенное строительство и неустановленное оборудование амортизация не начисляется. Прочие внеоборотные активы включают в себя, затраты на рекультивацию земельных участков, капитальный ремонт, который изменяет стоимость объектов.

Внеоборотные активы и то, что к ним относится, могут быть приобретены предприятием самостоятельно, подарены, обменены или созданы за счет собственных/заемных средств или уставного капитала. Иногда основные средства являются взносом в уставной капитал вновь создаваемого акционерного общества. В этом случае такие активы отражаются в учредительных документах.

Финансовые активы — это, в первую очередь, долгосрочные финансовые вложения, которые могут быть нескольких видов.

- Облигации со сроком погашения более одного года, векселей и депозитных сертификатов. Цель подобных долговременных вложений это использование свободных денежных средств, с целью получения прибыли в виде процентов по таким ценным бумагам.

- Покупка акций в закрытых/открытых акционерных обществах и долей обществах с ограниченной ответственностью. Цель таких приобретений – установление контроля над соответствующими хозяйствующими субъектами и получение прибыли в виде дивидендов. В некоторых случаях такие приобретения преследуют цель установление контроля над поставками сырья или создание собственной системы сбыта.

- Предоставление займов организациям/предприятиям. Такие займы, кроме целей извлечения дохода могут преследовать, например, расширение производства сырья на предприятии поставщике.

- Инвестиции с целью улучшения финансового состояния дочерних предприятий.

- Другие финансовые вложения длительностью более одного года.

Дебиторская задолженность, срок погашения которой составляет несколько лет, может быть также отнесена к внеоборотным активам.

Нематериальные активы представляют собой большую группу объектов, оценка которых иногда вызывает затруднения. Эта часть баланса предприятия требует подробного рассмотрения. К нематериальным активам относятся:

- программные продукты и базы данных (если эти объекты не являются собственной разработкой, то их учитывают по цене приобретения);

- права пользования недрами и земельными участками;

- лицензии на право ведения того или иного вида деятельности;

- патенты, ноу-хау, промышленные образцы и товарные знаки.

Не являются нематериальными активами результаты научно-исследовательских работ и изысканий, расходы на совершенствование подготовки кадров, рекламу и создание промышленных образцов и товарных знаков. Эти расходы относятся на расходы того периода, в течение которого они были понесены. Сложности в постановке на учет нематериальных активов заключаются в определении их стоимости. Часто у налоговых органов возникают вопросы по стоимости приобретенных патентов и ноу-хау.

Следует иметь в виду, что срок действия патентов (а, следовательно, срок их защиты) составляет обычно двадцать лет. Чем «старше» патент, тем меньше его стоимость. Но, с другой стороны, если объект, защищенный патентом достаточно «раскручен» к моменту приобретения, тем его стоимость выше. Последний вариант часто встречается в случае фармацевтических препаратов. В отличие от патентов, ноу-хау (от английского know how – знаю как, секрет производства) не имеют срока действия и часто приобретаются вместе с патентом (лицензией).

Ноу-хау принадлежат к наиболее охраняемым объектам интеллектуальной собственности.

Это наиболее частый объект промышленного шпионажа. Часто именно ноу-хау надежней, чем законы о защите интеллектуальной собственности охраняют патенты, содержащие трудно контролируемые технологии или составы продуктов.

Действительно, если вы изобрели новую технологию производства полиэтилена и получили на нее патент, то полиэтилен, произведенный по новой технологии, ничем не отличается от такового, полученного старым методом. Ваши конкуренты просто могут воспользоваться описанием изобретения, а вы не сможете это проконтролировать. Но если патент содержит ноу-хау (которое не публикуется и отсутствует в свободном доступе), то воспроизвести патент конкурент не сможет. Поэтому наличие ноу-хау существенно увеличивает стоимость патента.

Прочие внеоборотные активы в балансе это, например, расходы, понесенные при создании предприятия (например, оформление и регистрация документов) если эти расходы понесены одним из учредителей и внесены в уставной капитал. Внеоборотные активы предприятия, не отражаемые в балансе, это деловая репутация организации/предприятия, объекты авторского права, приобретенные предприятием на условиях пользования (без владения).

К не отражаемому в балансе предприятия активу относится деловая репутация предприятия. Хорошая деловая репутация предприятия часто прямо влияет на возможность получения кредитов и размер процентов за их использование. Высокая квалификация персонала не может быть выражена в денежной форме, но является одним из важнейших активов, особенно в высокотехнологичных отраслях. Результаты собственных исследований и разработок (это, обычно, конфиденциальная информация) также трудно оценить и они не отражаются в балансе, хотя, очень часто, существенно влияют на прибыльность и эффективность технологических процессов.

Стоимость внеоборотных активов не является постоянной величиной. Как влияет амортизация и реконструкция на стоимость основных фондов, нами уже рассмотрено. Однако иногда стоимость объектов меняется под воздействием внешних факторов. Например, строительство новой автодороги (или других объектов инфраструктуры) вблизи предприятия может существенно увеличить цену зданий, сооружений или земельного участка.

Галопирующая инфляция (как это было в 90-е годы прошлого века) обесценивает балансовую стоимость внеоборотных активов. В этих случаях возникает необходимость в установлении новой их стоимости. Переоценка внеоборотных активов в балансе — это процесс установления реальной стоимости активов при изменении внешних факторов.

Переоценка может увеличить их стоимость, а может и уменьшить. Например, стоимость вычислительной техники, в связи с быстрым прогрессом в этой области, может в течение нескольких лет снизиться практически до нуля еще до истечения срока амортизации. Переоценка это право, а не обязанность хозяйствующего субъекта. Увеличение стоимости активов увеличивает размер чистых активов, а, следовательно, делает предприятие более привлекательным для инвестоворов и облегчает получение кредитов.

Переоценка внеоборотных активов (основных средств) может быть сделана не чаще одного раза в год. Переоценка должна быть приурочена к окончанию финансового года (31 декабря). Увеличение стоимости активов называется дооценкой. Следует иметь в виду, что сумма дооценки, если даже она отражена в бухгалтерском отчете, при продаже актива не учитывается в не облагаемой налогом базе.

Переоценка (дооценка), так как она существенно влияет на налогооблагаемую базу, не является произвольным процессом, а производится с использованием коэффициентов, которые регулируются государственными нормативными актами (указами). Предприятие само принимает решение о переоценке. Но принятое один раз такое решение становится обязательным для исполнения каждый последующий год, два или три (периодичность определяет предприятие). Для проведения переоценки на предприятии издается специальный приказ.

Состав и функции внеоборотных активов предприятия

У каждой компании есть имущество, которое может включать в себя деньги, оборудование и прочие материальные и нематериальные ценности. Имущественная масса называется активами. Это источник доходов компании. Активы подразделяются на множество разновидностей. Для получения необходимого значения требуется провести расчеты.

Они обязательны при уплате вмененного налога. Однако вести учет активов важно не только для вычета налоговых отчислений. Данные показатели отображают состояние компании.

Состав внеоборотных активов

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

Функции внеоборотных активов

Внеоборотные активы необходимы для обеспечения деятельности и развития компании. Можно выделить следующие их функции:

- Обеспечение финансовой выгоды в перспективе.

- Гарантия бесперебойного производства товаров или исполнения услуг.

- Поддержание управленческих нужд.

- Возможность расчетов с кредиторами.

- Обеспечение транспортировки и изготовления товара.

- Улучшение качества продукции.

На основании динамики показателя менеджер может сделать вывод о развитии предприятия и его перспективах.

Преимущества и недостатки внеоборотных активов

Среди достоинств ВА можно отметить:

- относительная независимость от инфляции;

- обеспечение стабильной прибыли, что позволяет не зависеть;

- компенсация убытков, связанных с хранением и реализацией продукции;

- увеличение рынка сбыта за счет собственных ресурсов;

- повышение объемов производства.

Внеоборотные активы – это надежный резерв предприятия, позволяющий ему устоять в самые сложные времена. Но у них есть и недостатки:

- быстрая утрата прежней стоимости при любом простое;

- сложности в управлении;

- пониженная ликвидность, что не позволяет использовать ВА в качестве источников платежей.

Вне зависимости от недостатков ВА формируются на любом крупном предприятии.

Где отражаются ВА?

Внеоборотные активы фиксируются в бухгалтерской отчетности: в бумажных документах или компьютерной базе. Отражаются при помощи установленных бухгалтерских проводок. «Вложения во внеоборотные активы» указываются в 08 строке. Вся проводка будет зависеть от выполненной операции.

Пример

Предприятие строит склад для хранения готовой продукции. Постройка относится ко внеоборотным активам. Отражается она в дебете следующим образом: 08 «Вложения в ВА». В связи со строительством возникло много расходов. Они указываются в правой колонке по кредиту.

К примеру, могут быть зафиксированы следующие значения: 10 «Материалы», 76 «Расчеты с кредиторами».

Внеоборотные активы также могут оказаться в графе кредитов. Они фиксируются в ней в том случае, если строительства объекта завершено. В дебете указывается: 01 «Основные средства». То есть, средства от введения в эксплуатацию объекта пошли в основную выручку предприятия.

Затраты на ВА

Перед тем, как внеоборотный актив начнет приносить прибыль, необходимо внести средства на его приобретение или улучшение. Сопутствующие расходы при процедуре отражаются в колонке по кредиту. К подобным затратам могут относиться:

- выплаты поставщику;

- плата за транспортировку объекта ВА, его улучшение;

- сумма, выплачиваемая на основании договора строительного подряда, если объектом является постройка;

- оплата консультаций, связанных с приобретением активов;

- таможенные пошлины;

- оплата услуг посреднических компаний.

ВАЖНО! В рассматриваемом перечне учитываются только те расходы, которые имеют непосредственное отношение к покупке или производству активов.

Для чего требуется подсчет внеоборотных активов?

Бухгалтерский учет ВА отвечает следующим задачам:

- Расчеты объема налоговых отчислений.

- Определение стабильности функционирования фирмы.

- Отслеживание динамики развития компании.

- Подсчет собственных резервов.

ВАЖНО! Менеджеру необходимо периодически проверять показатели ВА и их динамику. Это позволит составить план дальнейшего развития, определит сильные и слабые места компании. К примеру, если показатели ВА падают, нужно предусмотреть источники формирования новых долгосрочных активов.

Особенности расчетов

В расчетах внеоборотных активов ключевое значение принимает рентабельность. Рассматриваемый показатель дает представление:

- о качестве управления активами;

- об эффективности их использования для получения прибыли.

Рентабельность увеличивается при наличии следующих обстоятельств:

- повышается прибыль предприятия;

- увеличена стоимость на товары и услуги;

- уменьшен размер расходов;

- увеличение оборачиваемости активов.

ВАЖНО! Для вычисления рентабельности внеоборотных активов требуется чистый доход разделить на среднюю стоимость. Под чистым доходом понимается выручка, из которой вычли все расходы. Вычисления производятся в рублях. На выходе мы получаем коэффициент, на основании которого можно делать выводы об эффективности использования ВА.

Внеоборотные активы – это имущество предприятия со сроком эксплуатации более года. Необходимо для получения прибыли в долгосрочной перспективе. Позволяет компании аккумулировать собственные резервы, не зависеть от изменений на рынке. В ВА могут входить как материальные, так и нематериальные объекты.

Данный показатель фиксируется в бухгалтерской документации в соответствующей строке. Обычно фигурирует в колонке по дебету.

Состав внеоборотных активов

Состав внеоборотных активов

Похожие публикации

Понятие внеоборотные активы (ВОА) подразумевает такое имущество компании, которое многократно участвует в хозяйственной деятельности и используется более 12 мес. Как подобные ресурсы отражаются в бухучете и отчетности? Что входит во внеоборотные активы бизнеса? Разберемся в законодательных нюансах классификации ВОА.

Состав внеоборотных активов предприятия

Каждая организация обладает определенными оборотными и внеоборотными активами. Основное различие между этими ресурсами заключается в том, что ВОА используются в течение длительного срока (свыше 12 мес.), участвуют в деятельности многократно и переносят собственную стоимость на конечный результат не единовременно, а частями. Такие активы обычно дорогостоящие, поэтому зачастую приобретаются организацией самостоятельно или с привлечением долгосрочных займов. Инвестирование средств в ВОА, или иными словами основные фонды, необходимо, прежде всего, для фондоемких производственных предприятий.

Что относится к внеоборотным активам предприятия

Внеоборотные активы включают следующие составляющие:

- Нематериальные активы (НМА) – ВОА организации, не имеющие материальную, то есть вещественную, форму. Это, к примеру, такие активы как – ПО, базы данных, торговые марки, знаки, лицензии, патенты, различные права, деловая репутация, ноу-хау и т.д.

- Основные средства (ОС) – используемые более 12 мес. оборудование, инструменты, машины, транспортные средства, постройки, сооружения, здания и прочие активы.

- Доходные вложения в МЦ (материальные ценности) – это вложение средств в активы с целью передачи их для дальнейшего использования на стороне или с целью увеличения, создания, приобретение собственных ВОА. К примеру, это предметы лизинга, проката, затраты на СМР (строительно-монтажные работы), незавершенное строительство и т.д.

- Финвложения – это долгосрочные инвестиции в различные ценные бумаги, уставные капиталы сторонних структур, кредитование других организаций и др.

Обратите внимание! Мы разобрались, что внеоборотные активы состоят из 4 главных групп. Но дополнительно существует еще несколько групп, одной из которых считаются прочие ВОА. Что входит в прочие внеоборотные активы и по какой строке отражаются такие ресурсы в балансе – об этом чуть ниже.

Учет и формирование внеоборотных активов

Недостаточно знать, какие ресурсы относятся к внеоборотным активам: для грамотного отражения рабочих операций следует правильно организовать и вести учет подобных объектов. При этом требуется опираться на нормы Приказа № 94н от 31.10.00 г., где описан порядок применения бухсчетов на российских предприятиях. В частности, какие счета используются при учете ВОА?

Для отражения НМА предназначен сч. 04 с одноименным названием. Основные правила учета нематериальных активов содержатся в ПБУ 14/2007. Здесь определено, что принятие таких активов к учету ведется, исходя из фактических затрат на приобретение, изготовление объекта, включая сопутствующие издержки (п. 6, 7).

В обязательном порядке следует утвердить период использования актива, а для начисления амортизации объектов с утвержденным СПИ доступно 3 способа (п. 28).

Если в состав внеоборотных активов входят основные средства, их учет организуется на сч. 01 согласно требованиям ПБУ 6/01. Условия для принятия объекта в качестве ОС перечислены в п. 4, величина первоначальной стоимости рассчитывается из всех фактических издержек на приобретение актива (п. 8), а начисление амортизации возможно одним из 4 способов (п. 18-25).

Обратите внимание! Вложения в МЦ отражаются на сч. 03, а финансовые вложения – на сч. 58. Основной регулирующий документ для финвложений – ПБУ 19/02.

Что относится к прочим внеоборотным активам?

Как видно по отчету, прочие внеоборотные активы в балансе – это строка 1190. Что относится к этой группе ВОА? Здесь указываются те виды объектов, которые невозможно отразить в других строках раздела I. В частности, это субсчет ОС «Молодые насаждения», оборудование для установки, вложения во ВОА, заготовление и приобретение ТМЦ, отклонения в цене ТМЦ, авансы по строительству ОС, РБП (расходы будущих периодов).

Чтобы грамотно учесть прочие внеоборотные активы, счета 07, 01, 15, 08, 16, 60, 97 используются по нормативным положениям Приказа № 94н. При этом прочие внеоборотные активы в балансе, строка 1190, рассчитываются путем сложения конечных сальдо по указанным счетам.

Вывод – в этой статье мы выяснили, что к внеоборотным активам относят НМА, ОС, финансовые вложения долгосрочного характера, а также доходные вложения в ценности. Кроме того, в балансе предусмотрено, что в состав внеоборотных активов включаются также результаты различных исследований (разработок), поисковые активы (материальные и/или нематериальные), ОНА (отложенные налоговые активы). При формировании показателей необходимо руководствоваться требованиями ПБУ 4/99 и Приказа Минфина № 66н от 02.07.10 г.

Что такое внеоборотные активы в бухгалтерском учете?

Что такое внеоборотные активы в бухгалтерском учете, что они в себя включают и какой нормативкой регламентируется их отражение? Все эти вопросы будут подробно разобраны ниже.

Состав внеоборотных активов организации и их отличие от оборотных средств

Внеоборотные активы — это имущественные ресурсы предприятия с длительным сроком обращаемости, используемые в процессе производства или коммерческой деятельности.

В отличие от оборотных активов внеоборотные средства имеют долгий срок эксплуатации (более 1 года), участвуют во множественных производственных циклах и переносят свою финансовую стоимость на результат деятельности постепенно. При этом на некоторые из них делаются амортизационные начисления.

В соответствии с ПБУ 4/99 в состав внеоборотных активов включаются:

- нематериальные активы (далее — НМА),

- основные средства (далее — ОС),

- доходные вложения в материальные ценности (далее — МЦ),

- финвложения.

В форме 1 внеоборотные активы представлены в несколько иной структуре — в какой и почему, узнайте из материала «Внеоборотные активы в балансе (нюансы)».

Бухучет внеоборотных активов на предприятии

Для учета операционных движений для каждой группы внеоборотных активов приказом Минфина от 31.10.2000 № 94н предусмотрен отдельный счет и даны правила их отражения.

Разберем каждую группу внеоборотных активов подробнее.

Бухучет НМА

НМА являются долгосрочным активом (со сроком полезного применения более 1 года) без материально-вещественной формы, используемым предприятием с целью получения финансовой выгоды. Учет НМА регламентируется ПБУ 14/2007.

- Отражение НМА в бухучете производится по стоимости, которая включает в себя сумму затрат, понесенных на его изготовление, приобретение и прочих сопутствующих издержек.

- Организации также необходимо определить предполагаемый период применения актива, который может равняться сроку заключенного на его пользование договора или ожидаемому периоду получения дохода, но не превышать срок существования самого предприятия.

- Также возможен вариант учета НМА с несформированным периодом использования, в этом случае согласно п. 23 ПБУ 14/2007 амортизационные начисления на него не делаются.

ВАЖНО! Предполагаемую продолжительность эксплуатации НМА следует каждый год исследовать на потребность в переоценке. На такую необходимость указывает п. 27 ПБУ 14/2007.

Для отражения НМА в бухучет заносится проводка: Дт 04 Кт 08.

Амортизационные начисления по НМА можно совершать одним из трех существующих методов, описанных в ПБУ 14/2007. Начисления производятся с начала следующего месяца после принятия актива на баланс и продолжаются до его списания или погашения всей стоимости.

Для отражения амортизации в учете используется запись: Дт 44 (20, 23, 25, 26) Кт 05.

При выбытии НМА вся амортизация, начисленная за время его пользования, переносится на общий счет «Нематериальные активы»: Дт 05 Кт 04.

Далее определяется остаточная стоимость актива и производится его списание с баланса предприятия проводкой: Дт 91 Кт 04.

Бухучет ОС

Условия принятия актива в качестве основного средства, а также правила их учета описываются в ПБУ 6/01. В данную категорию относят:

- здания,