Одним из условий строительства долговечного дома выступает качественный фундамент. Именно он позволяет связать воедино всю конструкцию, придать ей больше устойчивости, защитить от любых деформаций и продлить срок эксплуатации. Существует несколько разновидностей фундаментов, используемых при обустройстве дома. Самым популярным считается фундамент из бетонных свай, который обладает множеством преимуществ.

Что это такое?

Свайный фундамент представляет собой конструкцию из нескольких вертикальных железобетонных опор, погружённых в грунт. В качестве основания для стен дома используют ростверк или монолитную плиту, укладываемые поверх свай. Такой тип фундамента чаще всего используется на тех участках, где имеется неустойчивый грунт или высокий уровень грунтовых вод.

Разновидности

По типу погружения свайный фундамент бывает:

забивной — сваи забивают при помощи гидравлического или пневматического молотов;

свайно-винтовой — опоры имеют лопасти на концах, вкручиваются в землю наподобие больших шурупов;

Экология в Таиланде. Экологическое строительство на Пхукете (Eng Sub)

буронабивной — в данном случае сваи не закручиваются и не забиваются, а непосредственно отливаются в земле.

Выбор того или иного типа погружения зависит от особенностей почвы, где проводится монтаж, а также пожеланий и возможностей заказчика.

Как выбрать?

Для начала нужно определить тип материала. Сваи могут изготавливаться из дерева, железобетона и металла. Первый вариант практически не используется, а если и применяется, то для обустройства простых домов и лёгких построек. Металлические (стальные) сваи применяют намного чаще. Они отличаются высокой скоростью установки и имеют длительный срок эксплуатации.

Самыми распространёнными считаются железобетонные сваи. Данный тип конструкций выдерживает высокие нагрузки, рассчитан на семьдесят лет службы, плюс обходится в несколько раз дешевле прочих вариантов.

При выборе также стоит учитывать и массу постройки. Как правило, фундамент из свай подходит для возведения только лёгких домов. В противном случае большой вес здания повредит его, что приведёт к порче всего объекта. Кроме того, стоит брать в расчёт особенности рельефа, глубину залегания грунтовых вод и промерзания почвы в зимний период. Только в этом случае можно подобрать оптимальный вариант, подходящий для строительства загородного дома.

Источник: gazeta.a42.ru

Нк что это такое в строительстве

С какой даты вступает в силу Налоговый кодекс, как платить налоги, если нет прибыли? На эти и другие вопросы ответил заместитель председателя Государственной. 19.01.2022, Sputnik Кыргызстан

Во вторник, 18 января, президент Садыр Жапаров подписал новый Налоговый кодекс (НК). Еще в процессе общественного обсуждения многие бизнесмены были недовольны нормами, и до сих пор осталось немало вопросов.

Я Прожил 200 Дней В Майнкрафт Хардкоре На Версии 1.19!

Поэтому редакция Sputnik Кыргызстан обратилась за пояснениями к заместителю председателя Государственной налоговой службы при Минфине Бекболоту Алиеву.Когда вступает в силу Налоговой кодекс?НК был принят Жогорку Кенешем 22 декабря, а новость о подписании президентом появилась 18 января. Но, как объяснил Алиев, кодекс вступил в силу с 1 января. Почему важно это знать?

Смотрите ответы на нижеследующие вопросы.Налоговый режим надо выбрать в течение 15 рабочих дней, какова крайняя дата?В законе о введении НК есть важная норма. Речь идет о налогоплательщике, уплачивающем налоги на основе общего налогового режима и не являющемся плательщиком НДС.

Он обязан в течение 15 рабочих дней с даты введения в действие кодекса представить в налоговый орган заявление о регистрации в качестве налогоплательщика НДС или переходе на специальный налоговый режим. Иначе он будет считаться плательщиком налогов на основе общего режима.Если и так на «упрощенке», то нужно ли просить оставить режим?В том же законе о введении НК есть другая важная норма.

Так, плательщик, уплачивающий налоги на основе специальных налоговых режимов, обязан в течение 15 рабочих дней с даты введения в действие НК подать заявление о выборе налогового режима. В конце прошлого года Алиев уже говорил, что если ранее у вас был упрощенный режим, он сохранится и без подтверждения.

Сейчас он объяснил это подробнее.»Были категории граждан, которые работали по спецрежиму: обязательный патент, контрактный режим налогообложения. Все они должны обязательно подать заявление на выбор режима.

Те, кто ранее платил по упрощенному единому налогу, могут и не подавать заявление», — сказал Алиев.Останутся ли патенты?В новом кодексе понятие «патент» и уплата по нему остались. Но речь идет только о добровольном патенте. Алиев напомнил, что в действующем перечне их выдают на 87 видов деятельности. При этом по своему желанию можно выбрать режим налогообложения.

Обязательного патента нет — этот вид режима отменен. Как напомнил Алиев, работавшие по такому виду патента теперь должны выбрать режим налогообложения.Налог с оборота или прибыли?По упрощенной системе налогообложения (при обороте до 30 миллионов сомов), в зависимости от вида деятельности, ставка составляет от 0,25 до 8 процентов от оборота, объяснил Алиев.

Ранее многие спрашивали, идет ли речь об обороте или о прибыли.Что делать, если прибыли нет?Если, например, оборот составляет миллион сомов, а прибыль вы не получили, замглавы ГНС советует перейти на общий налоговый режим.»Этот режим предусматривает учет доходов, вычет расходов и уплату налогов с налогооблагаемой прибыли», — сказал чиновник.Алиев отметил, что Налоговый кодекс не предусматривает обязательность применения какого-либо определенного режима.»НК дает выбор налогоплательщику: либо вы можете применять общий режим и вести бухгалтерию, либо не вести ее и выбрать другой. То есть, если вас не устраивает упрощенный режим, есть возможность перейти на общий вне зависимости от размера оборота, но напомню, что по «упрощенке» оборот ограничен 30 миллионами сомов «, — добавил он.В НК прописано, что от налогов бизнес освобождается только на год?

Ранее говорили, что бессрочно.Так, в документе отмечено, что индивидуальный предприниматель, осуществляющий реализацию товаров, работ, услуг населению (исключение общепит, бани, сауны и бильярд) с оборотом до 8 миллионов сомов, в этом году освобожден от налогов. Но затем ставка будет расти, например, в 2023-м она составит 1 процент, а год спустя — 2 процента.

Но в прошлом году Алиев говорил, что освобождение бессрочное.Как он объяснил сейчас, проект кодекса предполагал такое повышение, но затем вышел указ президента, в котором предусмотрено внесение законопроекта в ЖК. Речь идет о бессрочном освобождении субъектов с оборотом до 8 миллионов сомов от налогов.

Законопроект планируется вынести на общественное обсуждение.Как напомнил Алиев, субъект единого налога освобождается от уплаты налогов на деятельность, если только он не нанимает работников и не выплачивает зарплату. В противном случае с него придется удерживать подоходный налог и соцотчисления за сотрудников.

Также он ранее говорил, что освобождение от налога не означает, что не нужно сдавать налоговые отчеты раз в квартал.В НК говорится о cashback для потребителей, что об этом известно?В кодексе предусматривается возврат части суммы, указанной в кассовых чеках на приобретенные товары, работы, услуги (cashback). Сумма подлежит возврату физическому лицу на счет в отечественном банке.

Данная норма позволит усилить контроль над использованием ККМ со стороны гражданского общества, что положительно скажется на создании равных условий конкуренции и повысит прозрачность бизнеса.У Алиева спросили о размере cashback, в какие банки он будет поступать и через какое время. Замглавы ГНС сказал, что кодекс предусматривает такой механизм. Все вышеперечисленные детали прорабатываются, их утвердит кабмин.Куда обращаться с дополнительными вопросами?Как рассказал Алиев, можно обращаться в сall-центр 116, Центр обслуживания предпринимателей, районные отделения ГНС. Он добавил, что теперь в районных отделениях дежурные инспекторы будут работать в будни до 23:00.О главных новшествах Налогового кодекса можно прочитать по этой ссылке. С самим же документом можно ознакомиться на сайте президента.

Источник: ru.sputnik.kg

Страховые взносы: что это такое, виды, плательщики, расчет

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. С данных выплат работодатель обязан уплачивать обязательные платежи в бюджет — страховые взносы. Часто спрашивают: Взнос что это? Что это такое страховые взносы?

Какие бывают виды страховых взносов? Куда работодатель обязан их платить, а также какую ответственность он может понести за их неуплату? Ответы на данные вопросы в статье Фирммейкер.

01. Что такое страховые взносы и когда возникли

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и других событий, установленных законодательством Российской Федерации об обязательном социальном страховании (ст. 1 ФЗ № 165-ФЗ от 16.07.1999).

История страховых взносов довольно молодая. Появлению социального страхования способствовало развитие экономики, появление трудовых отношений, вследствие чего наемные работники стали нуждаться в социальной защите. Первые упоминания о социальном страховании уходят в 19 век, в это время в Германии появляется Бисмарский «Свод имперских законов».

В России значительным скачком в развитии страхования явилась отмена крепостного права. В это время принимается первый закон в этой области страхования «Об обязательном учреждении вспомогательных товариществ на казенных горных заводах».

Для обеспечения более прогрессивных экономических механизмов и для урегулирования пенсионного обеспечения 22 декабря 1990 года создается Пенсионный фонд. Еще до образования Пенсионного фонда бюджет пополнялся из общего фонда заработной платы организаций.

1 января 1991 года создается Фонд социального страхования, призванный регулировать отношения в области социального страхования граждан.

24 февраля 1993 года для финансирования медобслуживания создается Фонд медицинского страхования.

02. Чем регулируются страховые взносы

- Глава 34 Налогового Кодекса;

- ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» ФЗ № 125-ФЗ от 24.07.1998;

- ФЗ «Об основах обязательного социального страхования» № 165-ФЗ от 16.07.1999;

- ФЗ «Об обязательном пенсионном страховании в Российской Федерации» № 167-ФЗ от 15.12.2001;

- ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» Федеральный закон № 255-ФЗ от 29.12.2006;

- ФЗ «Об обязательном медицинском страховании в Российской Федерации» Федеральный закон № 326-ФЗ от 29.11.2010.

03. Кто обязан платить страховые взносы

Страхователь, выплачивающий заработную плату и иные выплаты в пользу застрахованных лиц обязан уплачивать страховые взносы (п.1 Ст. 419 НК).

Уплачивает страховые взносы страхователь из денежных средств организации, не вычитая данную сумму из заработной платы сотрудника.

К страхователям в данном случае относятся:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

Например, ИП, имеющие в своем штате наемных работников обязаны уплачивать страховые взносы с выплат сотрудников по общепринятым тарифам.

Обратите внимание, что помимо страховых взносов за сотрудников, ИП обязаны уплачивать страховые взносы и за себя (п.2 Ст. 419 НК РФ).

04. Виды страховых взносов

Различают следующие виды страховых взносов (ст. 8 НК РФ):

- страховые взносы на обязательное пенсионное страхование (ОПС);

- страховые взносы на обязательное медицинское страхование (ОМС);

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- страховые взносы на травматизм (страхование от несчастных случаев).

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику.

К иным выплатам, по которым необходимо начислить и уплатить страховые взносы относятся (ст. 420 НК РФ):

- премии;

- отпускные и компенсации за неиспользованный отпуск;

- материальная помощь свыше 4000 руб. на одного сотрудника за год.

Пример 1. С какой суммы рассчитать страховые взносы

Сотруднику ООО «Империя» Иванову И. И. были начислены следующие выплаты за месяц:

| Вид выплаты | Сумма, руб. | База | |

| налогооблагаемая | не подлежащая налогообложению | ||

| Заработная плата | 10000 | 10000 | 0 |

| Премия | 5000 | 5000 | 0 |

| Материальная помощь | 7000 | 3000 | 4000 |

| Итого | 22000 | 18000 | 4000 |

Таким образом, страховые взносы необходимо оплатить с суммы 18000 рублей, т.е. с заработной платы, премии и материальной помощи свыше 4000 рублей.

05. Какие выплаты не облагаются страховыми взносами

К выплатам, не подлежащим обложению страховыми взносами относятся (ст. 422 НК РФ):

- государственные пособия (пособия по безработицы, по временной нетрудоспособности, по беременности и родам);

- выходные пособия, если данная сумма не превышает трехкратный размер среднего месячного заработка работника;

- выполнение работ, оказание услуг по договору гражданско-правового характера не облагаются страховыми взносами на ОСС и по травматизму. А вот взносы на ОПС и ОМС придется начислить;

- единовременная материальная помощь в связи с чрезвычайной ситуацией, стихийным бедствием, в связи со смертью члена семьи, а также в связи с рождением ребенка. Обратите внимание, для оказания материальной помощи сотруднику необходимо издать приказ и приложить к нему подтверждающие документы, иначе проверяющие органы могут приписать данные суммы к облагаемым страховыми взносами;

- материальная помощь в пределах 4000 руб. на одного сотрудника за год;

- суммы выплат по трудовым договорам и гражданско-правовым договорам в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, если данные лица не признаны застрахованными в соответствии с законодательством.

06. Как рассчитать страховые взносы. Ставки. Срок уплаты

Начисляются и уплачиваются ежемесячно

Страховые взносы начисляются ежемесячно по каждому сотруднику на последнее число месяца, исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца. То есть страховые взносы за февраль необходимо оплатить не позднее 15 марта. Если 15 число выпадает на выходной день, то страховые взносы платятся в следующий рабочий день за выходным. Например, страховые взносы за март необходимо оплатить до 15 апреля, но так как 15 апреля нерабочий день, оплата переносится на 16 апреля.

Раньше оплатить можно, позже — нет. Однако, если вы просрочили оплату, то оплатить все равно нужно как можно скорее, так как далее начисляются пени за каждый день просрочки.

Расчет страховых взносов

Рассчитываются страховые взносы, исходя из ставки и базы для исчисления страховых взносов. База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала года нарастающим итогом (Ст. 421 НК РФ).

Ставки и предельная база 2022 по каждому виду взносов установлены следующим образом (см. таблицу). Как изменялась база страховых взносов (график)

| База для исчисления страховых взносов | Пенсионное страхование | Социальное страхование | Медицинское страхование | |

| Предельная величина базы на год | 1 565 000 | 1 032 000 | нет макс размера | |

| Предельная величина базы на мес=База/12 мес | 130 416 | 86 000 | нет макс размера | |

| Ставка | 22,00% | 2,90% | 1,80% | 5,10% |

| Размер взноса =База*Ставка | 344 300 | 29 928 | 18 576 | |

| Ставка, если база превышена | 10% | 0% | 0% | 5,10% |

Пример 2. Пример расчета страховых взносов

Организация ООО «Шоколад» (общая система налогообложения, вид деятельности — продажа кондитерских изделий), выплачивает сотрудникам заработную плату, рассчитаем сумму страховых взносов за декабрь.

Вариант 1 – база для исчисления страховых взносов не превысила установленный предел, заработная плата составила 20000 руб.

ОПС = 20000 руб*22% = 4400 руб.

ОМС = 20000 руб.*5,1% = 1020 руб.

ВНиМ = 20000 руб.*2,9%= 580 руб.

Травматизм = 20000 руб.*0,2% = 40 руб.

ФСС может установить иной коэффициент, для примера мы берем 0,2%. Он зависит от вашего основного вида деятельности. Узнать о том, какой коэффициент применяется для вашей организации вы можете либо из «Уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний», либо непосредственно в фонде социального страхования.

Вариант 2 — база для исчисления страховых взносов превысила установленный предел по ОПС и по ВНиМ, заработная плата составила 200000 руб. В данном случае страховые взносы на случай временной нетрудоспособности и в связи с материнством не начисляются и не уплачиваются, взносы на обязательное пенсионное страхование платятся по ставке 10%.

ОПС = 200000 руб.*10% = 20000 руб.

ОМС = 200000 руб.*5,1% = 10200 руб.

Травматизм = 200000 руб.*0,2% = 400 руб.

Пониженные тарифы страховых взносов 2022

С 2021 года плательщики страховых взносов, включенные в реестр субъектов малого и среднего предпринимательства, начисляют страховые взносы по пониженному тарифу (ст. 427 НК РФ).

Пониженные тарифы применяются только с суммы заработной платы свыше МРОТ, даже если сотрудник работает на неполную ставку. Например, заработная плата составляет 24000 руб на полную ставку, сотрудник работает на 0,5 ставки, соответственно его зарплата составит 12000 руб. Это меньше МРОТ, а это значит, что страховые взносы с данной зарплаты начисляются в полном размере.

Таблица — Пониженные ставки страховых взносов

Вид страхования

Ставка с зарплаты свыше МРОТ

Пример 3. Расчет страховых взносов с пониженным тарифом

Организация ООО «Омега» относится к субъектам малого предпринимательства. Штат сотрудников организации составляет 7 человек. База для начисления страховых взносов — 345 000 руб. Посчитаем страховые взносы.

МРОТ на 01.01.22 г. — 13890 руб.

7 сотрудников * 13890 руб. = 97230 руб. С этой суммы мы рассчитываем страховые взносы в полном размере.

345000 руб — 97230 руб = 247770 руб. С этой суммы рассчитываются страховые взносы по пониженным ставкам.

Таблица — расчет обычного и пониженного тарифа

07. Куда уплачиваются страховые взносы

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм — в Фонд социального страхования.

Если организация имеет обособленное подразделение в другом городе, то уплачивать страховые взносы необходимо по месту нахождения ее головной организации. Однако, если обособленное подразделение наделено полномочиями, то уплачивать страховые взносы требуется по месту нахождения обособленного подразделения. В этом случае страховые взносы уплачиваются исходя из размера базы по данному подразделению.

Каждый вид страховых взносов уплачивается отдельными платежными документами. Обратите внимание на правильность КБК, который указываете в платежном поручении, для каждого страхового взноса оно своё.

08. Как проверяется уплата страховых взносов

Правильность и своевременность уплаты взносов осуществляется с помощью камеральных и выездных проверок. С 2017 года контроль за уплатой страховых взносов осуществляют налоговые органы, за исключением взносов на травматизм, данные взносы контролирует ФСС. Мы рассказывали об этом подробно в статье «Реформа страховых взносов».

За Фондом социального страхования также остаются:

- камеральные проверки на возмещение средств социального страхования по заявлению работодателя;

- проведение выездных проверок, совместно с налоговыми инспекторами;

- рассмотрение жалоб по актам проверок.

Контроль правильности и своевременности уплаты страховых взносов налоговые органы осуществляют с помощью:

- камеральной проверки Расчета по страховым взносам;

- сверки начисленных и уплаченных сумм страховых взносов;

- проведения выездных проверок, совместно с ФСС.

Пример 4. Какие документы могут истребовать при проверке страховых взносов

Организации ООО «Карат» (общая система налогообложения, вид деятельности — оптовая торговля автомобильными деталями) поступило решение о проведении выездной проверки, предметом которой является правильность исчисления и своевременность уплаты страховых взносов, а также правомерность произведенных страхователем расходов на выплату страхового обеспечения за 2014-2017 год.

Для проведения проверки были затребованы следующие документы:

- трудовые, гражданско-правовые договоры;

- приказы о приеме на работу;

- трудовые книжки;

- табели учета рабочего времени;

- платежные, расчетно-платежные ведомости на выплату заработной платы;

- личные карточки сотрудников;

- листки нетрудоспособности;

- заявление и приказ о предоставлении отпуска по беременности и родам, расчет суммы пособия;

- документы, подтверждающие оплату ежемесячного пособия по беременности и родам (копия свидетельства о рождении, заявление о предоставлении отпуска, приказ, расчет суммы пособия, справка с места работы отца о том, что он не получает пособие);

- приказы на материальную помощь и документы, подтверждающие основание для ее выплаты.

Также налоговой и ФСС могут быть запрошены и другие документы, относящиеся к проводимой проверке. В день окончания проверки была подписана справка о проведенной проверке.

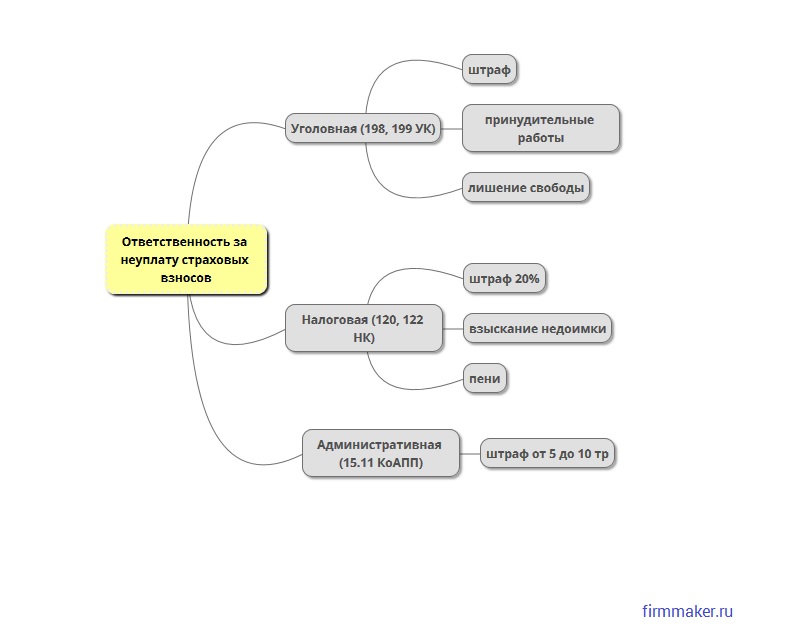

09. Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ).

Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы.

Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 5. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2018 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней.

В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2017 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Итоги

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику ежемесячно на последнее число месяца исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца.

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм — в Фонд социального страхования.

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

Фирммейкер, июль 2018 (актуализировано в феврале 2022)

Ольга Круглова (Усс)

При использовании материалов ссылка обязательна

Источник: firmmaker.ru