Понятие о рентабельности строительно-монтажных организаций. Порядок определения уровня рентабельности.

Одним из важнейших обобщающих показателей, характеризующих экономическую эффективность работы строительных организаций, является рентабельностью. Уровень рентабельности в строительстве не утверждается в государственном плане экономического и социального развития. Он применяется в качестве расчетно-аналитического показателя в целях углубленного анализа эффективности работы организаций и их подразделений, а также при дифференциации плана по прибыли строительных подразделений, выполняющих разнохарактерные работы.

В промышленности уровень рентабельности обычно определяется отношением прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Рассчитанный таким образом показатель рентабельности заинтересовывает организации в наилучшем использовании выделенных в ее распоряжение основных фондов и оборотных средств.

В производственно-хозяйственной практике строительных организаций различают несколько видов показателя прибыли.

НОРМЫ И ПРАВИЛА РАСПОЛОЖЕНИЯ ЖИЛЫХ СТРОЕНИЙ И ХОЗЯЙСТВЕННЫХ ПОСТРОЕК НА УЧАСТКЕ

Плановая прибыль от выполнения строительно-монтажных работ тесно связана с величиной плановой себестоимости. Она образуется как разница между сметной стоимостью и плановой себестоимостью строительно-монтажных работ.

Сверхплановая прибыль образуется при получении прибыли в размере, превышающем плановую.

Нереализованная прибыль накапливается в незавершенном строительстве, отражающемся на балансе подрядной строительной организации до момента оплаты, т.е. превращения незавершенного производства с объект реализации.

Наиболее часто рентабельность Р в строительстве определяется отношением прибыли П к себестоимости либо сметной стоимости выполненных строительно-монтажных работ С

Для строительных организаций, перешедших на форму хозяйственного расчета, основанную на нормативном методе распределения дохода, а также переведенных на арендный подряд, рентабельность может быть определена отношением дохода Д к себестоимости либо сметной стоимости выполненных строительно-монтажных ра6от

Себестоимость означает, во что обходится создание продукции «себе», самому предприятию. Себестоимость строительной продукции характеризует затраты строительной организации на производство строительно-монтажных работ.

Следует иметь в виду, что величину себестоимости строительно-монтажных работ начинают считать еще на стадии проектирования, т.е. при определении сметной стоимости строительства. Поэтому сметная величина прямых затрат и сметная норма накладных расходов образуют сметную (проектную) себестоимость строительно-монтажных работ.

Каждая строительная организация, приступая к осуществлению проекта здания или сооружения, изучает свои возможности по снижению сметной себестоимости и разрабатывает конкретные мероприятия по снижению сметных затрат, т. е. определяет плановую себестоимость. Плановая себестоимость меньше сметной себестоимости на величину экономии, которую намечает получить строительная организация от внедрения запланированных мероприятий. Вместе с тем плановая себестоимость может быть больше сметной себестоимости, если за период между проектированием и осуществлением строительства произошли какие-либо изменения в порядке формирования сметных затрат, например, изменились цены на материалы, тарифы на транспорт или энергию, тарифные ставки заработной платы. Эти затраты, не вошедшие в сметную себестоимость, называют компенсациями. Они выплачиваются подрядным строительным организациям сверх сметной стоимости.

Фактическая себестоимость представляет собой сумму денежных средств, фактически затраченных строительной организацией на строительно-монтажные работы по сооружению объектов.

Если фактическая себестоимость ниже плановой, это свидетельствует о перевыполнении плана по снижению себестоимости и получении сверхплановой прибыли. Если фактическая себестоимость выше плановой, то план по снижению себестоимости и прибыли не выполнен. В случае превышения фактической себестоимости над сметной строительная организация затратила на производство строительно-монтажных работ часть или всю нормативную прибыль (плановые накопления), предназначенную на плату за производственные фонды и трудовые ресурсы, на оплату процентов за банковский кредит, создание фондов экономического стимулирования, отчисления в бюджет и другие цели. Такой результат производственной деятельности отрицательно отражается не только на финансовом положении строительной организации, но и на уровне материального и социального обеспечения трудящихся этой организации. Затянувшееся подобное положение может привести к банкротству такого предприятия.

Роль прибыли в современных условиях хозяйствования приобретает особо важное значение, ибо прибыль становится главным источником дальнейшего развития предприятия, его научно-технической и социальной оснащенности, источником роста материального благосостояния работников предприятия.

Оставшаяся после выплаты первоочередных платежей сумма средств, называемая расчетной прибылью (или расчетным доходом), подлежит распределению между государственным бюджетом и предприятием, причем большая часть остается у предприятия и служит главным источником финансирования его дальнейшего развития или источником самофинансирования. В государственный бюджет (в том числе местный) отчисления производятся по, установленным на данный период нормативам, исчисляемым в процентах расчетной прибыли (расчетного дохода).

Необходимо иметь в виду, что общая совокупная прибыль строительных организаций не ограничивается прибылью от сдачи заказчикам строительно-монтажных работ на технологических этапах и объектах строительства. Она включает в себя также прибыль от деятельности подсо6ных производств и хозяйств, находящихся на балансе треста или объединения, от реализации на сторону их продукции услуг.

В общую прибыль включаются также доходы в результате взыскания с других предприятий и организаций, нарушивших договорные обязательства, штрафов, пени и других платежей, т. е. так называемая внереализационная прибыль (внереализационные доходы и расходы). Таким образом, прибыль строительных организаций от сдачи заказчикам строительно-монтажных работ на технологических этапах и объектах, прибыль подсобных производств и хозяйств этих организаций и внереализационная прибыль образуют общую, или балансовую прибыль. Балансовая прибыль имеет как плановую, так и фактическую величину, основанную на плановых и фактических величинах ее составляющих. Каждое предприятие в современных условиях хозяйствования активно заинтересовано в увеличении прибыли. Увеличение прибыли строительными трестами и объединениями может быть достигнуто по двум направлениям:

за счет увеличения объема строительно-монтажных работ, реализуемых в виде технологически законченных этапов или объектов. Это экстенсивный путь повышения прибыли или рентабельности;

за счет улучшения качественных показателей производства: роста производительности труда, снижения материалоемкости

производства, сокращения сроков строительства и других показателей, способствующих в конечном итоге снижению себестоимости строительно-монтажных работ. Это интенсивный путь роста прибыли.

Дата добавления: 2015-04-18 ; просмотров: 11 ; Нарушение авторских прав

Девелоперская маржа: сколько зарабатывают застройщики на продаже жилья

В среднем по России сметная стоимость строительства многоквартирных домов составляет 49,5 тыс. руб. При этом стоимость предложения в новостройках для покупателей достигает 53,8 тыс. руб., а на вторичном рынке — 60 тыс. руб. Таким образом, разница в стоимости строительства для девелоперов и цене для конечного покупателя составляет 8%, или 4,3 тыс. руб. Такие данные приводятся в справке, подготовленной Союзом инженеров-сметчиков России на сентябрь 2019 года.

Специалисты Союза сравнили среднюю стоимость строительства многоквартирных жилых домов массового сегмента с ценами на рынке недвижимости по регионам. Показатели себестоимости приводятся в рублях на 1 кв. м общей площади квартир жилых зданий с учетом НДС. Учитываются базовая отделка квартиры, лифты, наружные сети, благоустройство территории и развитие инфраструктуры, а также затраты застройщиков в процессе подготовки, строительства и сдачи дома. Для домов без отделки эти показатели должны быть уменьшены на 6–8%, поясняется в методологии расчетов.

Самые высокие цены и разница между сметной стоимостью строительства и цены для покупателей в Москве, Санкт-Петербурге и Московской области. Согласно исследованию, в столице застройщику возведение 1 кв. м обходится в 95,6 тыс. руб., а стоимость для клиента — 150 тыс. руб. Таким образом, девелопер получает разницу между затратами на стройку после продажи жилья в среднем 36,3%. В Санкт-Петербурге и Подмосковье эта разница составляет 23,7% (88,4 тыс. руб. и 115,9 тыс. руб. за 1 кв. м) и 16,22% (74,8 тыс. руб. и 89,3 тыс. руб. за 1 кв. м) соответственно.

В большинстве регионов России средняя сметная стоимость строительства меньше 50 тыс. руб. за 1 кв. м и редко превышает показатель в 60 тыс. руб. за «квадрат». Диапазон цен строительства для девелоперов (за исключением столичных регионов) — от 36 тыс. руб. до 66 тыс. руб. за «квадрат», следует из справки. Также разница в сметной стоимости и ценах предложения во многих регионах составляет менее 10% и даже 5%.

Средняя стоимость строительства и цены на жилье в новостройках

Высокая стоимость строительства и маржа девелопера в целом выше в крупных городах России, чем в небольших населенных пунктах. В некоторых северных регионах сметная стоимость высока из-за сложных климатических условий и удаленности городов от всей инфраструктуры. Однако, согласно исследованию, в Таймырском Долгано-Ненецком районе Красноярского края разница между сметной стоимостью строительства и продажей жилья отрицательная. При строительной стоимости «квадрата» в новостройках в 36,3 тыс. руб. средняя стоимость предложения составляет 35,4 тыс. руб. за 1 кв. м. Похожая ситуация отмечается и в Иркутской области (Усть-Ордынский Бурятский округ).

Девелоперская маржа сжимается

Времена, когда девелоперский бизнес был сверхдоходным, закончились еще в 2007 году, отмечает директор департамента ценообразования в строительстве и экспертно-аналитической работы Ассоциации строителей России, президент МООСРСО «Союз инженеров-сметчиков» Павел Горячкин. По его словам, во многих регионах прибыль носит оборотный характер и не является сверхдоходом — это, скорее, бизнес ради бизнеса.

«Последние два года мы отмечаем тенденцию, что в некоторых регионах стоимость продажи ниже себестоимости строительства. Это говорит о плохой экономике девелоперских проектов — маржи либо нет, либо может уйти в минус», — говорит Горячкин.

Сегодня разумный диапазон маржинальности девелоперского бизнеса находится в диапазоне от 12% до 18% и должен превышать затраты от строительства до продажи квартир в новостройках, говорит Горячкин. Регионы, где получают такую рентабельность, сегодня можно пересчитать по пальцам, отмечают эксперт. Также немного регионов, где маржа застройщика составляет еще приемлемый для бизнеса уровень в 8–12%, продолжает Горячкин.

Девелоперы, опрошенные редакцией «РБК-Недвижимости», говорят и о сокращении маржи застройщиков. Сегодня, по оценке генерального директора компании «СМУ-6 Инвестиции» Алексея Перлина, показатель, к которому стремятся застройщики, — уровень маржинальности не ниже минимального порога в 10–15%. Это именно та самая финансовая подушка безопасности на случай изменения конъюнктуры рынка, будь то резкое падение спроса, рост стоимости строительных материалов, поправки в 214-ФЗ или любые другие события, подразумевающие неучтенные издержки, поясняет он.

Строительство является одной из самых низкорентабельных отраслей российской экономики, убежден генеральный директор Level Group Кирилл Игнахин. По данным ФНС РФ, в 2018 году рентабельность продаж в строительстве составила 6,1%, тогда как, скажем, в добыче различных полезных ископаемых этот показатель варьируется от 30% до 50%. Такой показатель прямо связан с относительно высоким уровнем издержек и невысоким уровнем цен в большинстве регионов страны, поясняет Игнахин.

Вместе с тем нельзя сказать, что ситуация везде одинакова. В Москве, Санкт-Петербурге и ряде других регионов (преимущественно в крупных городах) рентабельность строительства, конечно, намного выше, поэтому здесь эта отрасль активно развивается, но в целом по стране ситуация действительно сложная, считает Игнахин. Особенно такое положение дел неприятно в связи с переходом на проектное финансирование. По его словам, средняя стоимость заемного капитала под строительство (12–13%) выше средней рентабельности в строительстве, что создает проблемы при получении кредитов застройщиками — банки считают такие инвестиции рискованными.

Рентабельность в строительстве

Тема 7. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ В СТРОИТЕЛЬСТВЕ

Вопросы

1. Прибыль в строительстве

2. Рентабельность в строительстве

Прибыль в строительстве

Прибыль представляет собой реализованный чистый доход, созданный прибавочным трудом работников, а именно: разницу между выручкой и полной себестоимостью продукции, работ, услуг.

На различных этапах инвестиционного процесса определяют сметную, плановую, и фактическую прибыль.

Сметная прибыль – прибыль, предусмотренная в процессе составления проектной документации. Сметная прибыль в строительстве называется плановыми накоплениями (Пн), она определяется нормативным методом в процентном отношении к сметной себестоимости оцениваемых работ или в размере 50% к фактической величине средств на оплату труда рабочих-строителей и рабочих, обслуживающих строительные машины, не зависимо от места расположения и вида строительной организации.

Под плановойпонимается прибыль – определенная в процессе заработки бизнес-планов строительных организаций. Строительная организация самостоятельно планирует свою прибыль на основе заключенных договоров подряда.

Плановая прибыль по отдельным объектам рассчитывается как сумма сметной прибыли в проектно-сметной документации и плановой экономии затрат от снижения себестоимости строительно-монтажных работ:

где Э’– плановая экономия от снижения себестоимости СМР за весь период строительства объекта;

К – компенсации, полученные от заказчика.

Плановая прибыль от сдачи заказчиком работ, выполненных собственными силами, рассчитывается по формуле:

где Пп.н – не реализованная прибыль в незавершенном строительстве;

П»g – нереализованная прибыль в незавершенном строительном производстве на конец планируемого периода.

Э» – экономия от снижения себестоимости СМР, выполняемых собственными силами в планируемом периоде.

Фактическая прибыль – это финансовый результат подрядчика за определенный период его деятельности.

В зависимости от целей рассчитывается фактическая прибыль от сдачи заказчику объектов, балансовая, валовая, налогооблагаемая и чистая прибыль.

Прибыль от сдачизаказчикам выполненных работ определяется как разность между выручкой от их реализации без налога на добавленную стоимость и затратами на их производство и сдачу:

где Дц – договорная цена, руб.;

НДС – налог на добавленную стоимость, руб.;

Сф – фактическая себестоимость выполненных работ, руб.

Балансовая прибыльрассчитывается на основе бухгалтерских документов в квартальных и годовых балансах как сумма прибыли от сдачи заказчику объектов, работ и услуг, реализации на сторону основных фондов, не материальных активов и другого имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, а также доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям

где Пи – прибыль от реализации имущества, руб.;

По – прибыль от реализации продукции подсобных и вспомогательных производств, руб.;

В – внереализационные доходы и расходы, руб.

В процессе расчета балансовой прибыли учитываются доходы и расходы строительного предприятия, не связанные с процессом реализации по так называемым вне реализационным операциям.

Валовая прибыль строительной организации определяется как сумма балансовой и расчетной прибыли:

где Пр – прибыль, определенная расчетным путем в случае реализации продукции и услуг по ценам ниже рыночных, безвозмездного получения финансово-материальных ресурсов, прямого обмена продукцией, работами, услугами.

Налогооблагаемая прибыльрассчитывается на основе валовой для целей определения платежей в бюджет.

Чистая прибыль представляет собой прибыль предприятия, оставшуюся в его распоряжении после уплаты налогов:

Рентабельность в строительстве

Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности.

Сметный уровень рентабельности рассчитывается как отношение плановых накоплений Пн к сметной стоимости объекта С:

Плановый уровень рентабельности определяется по формуле:

где Пп – плановая прибыль;

Цд – договорная цена на строительство объекта.

По окончании строительства и завершении расчетов определяется фактическая рентабельность объекта:

где Пф – фактическая прибыль от сдачи объекта с учетом экономии и компенсаций;

Цф – фактическая стоимость строительства объекта.

Уровень рентабельности строительных организаций, которые для выполнения механизированных работ привлекают технику специализированных подразделений, рассчитывается по формуле:

где Пб – балансовая прибыль строительной организации;

V – стоимость работ, выполняемых собственными силами.

Рентабельность – это обобщающий показатель, на который влияют как экстенсивные, так и интенсивные факторы.

К экстенсивным факторам относится рост массы прибыли за счет увеличения объемов работ и влияние инфляции на уровень цен.

Наиболее важные интенсивные факторы: совершенствование организации труда и производства, технический прогресс, сокращение сроков строительства, повышение качества СМР.

Источник: dom-srub-banya.ru

Что такое рентабельность и как ее рассчитать

Рентабельность позволяет рассчитать различные показатели, характеризующие работу персонала, эффективность маркетинговой стратегии, деятельность системы менеджмента, распоряжение активами. Ориентируясь на проведенный анализ, предприниматель может корректировать развитие компании. Что такое рентабельность и как ее рассчитать — читайте в статье.

Что такое рентабельность

Рентабельность — это чистая прибыль или убыток от инвестиций за определенный период времени, выраженный в процентах от первоначальной величины инвестиций. Прибыль от инвестиций определяется как полученный доход плюс любые доходы от роста капитала.

Зачем рассчитывать рентабельность

Рентабельность — ключевой показатель в анализе финансовых операций компании. Она выступает главным инструментом для оценки окупаемости, демонстрирует, как работает проект и функционируют его составляющие. На основе полученных показаний разрабатывают план по внутреннему развитию компании, формируют цены, корректируют методику управления персоналом.

Что влияет на рентабельность

Добиться высокой рентабельности предприятия — цель предпринимателя или руководителя проекта. Однако для верного расчета показателя нужно учитывать, что на него влияет ряд внутренних и внешних факторов.

Внешние факторы

Внешними называют факторы, на которые сотрудники или руководители фирмы не могут повлиять. Они должны приспосабливаться к обстоятельствам, искать пути выхода из ситуации и добиваться максимальной рентабельности. Примером влияния внешних факторов можно назвать законодательное повышение НДС с 18% до 20%. Также на рентабельность оказывают влияние другие внешние факторы:

- спрос;

- местоположение предприятия или торговой точки;

- действия конкурентов;

- экономическая ситуация в стране;

- санкции.

Внутренние факторы

К внутренним факторам относятся текущие процессы и особенности организации самой компании. В их число входят:

- качество поставляемых товаров или услуг;

- эффективность маркетинговых кампаний;

- объем производимой продукции;

- условия труда;

- компетентность персонала;

- политика ценообразования;

- устоявшаяся деловая репутация;

- способы общения с клиентами и поставщиками;

- техническое обеспечение;

- организация логистики.

Даже если внешняя обстановка благоприятна, внутренние обстоятельства могут тормозить развитие бизнеса при неправильно организованной системе.

Где взять данные для расчета рентабельности

При оценке рентабельности в расчет берется множество показателей. У каждого из них своя формула, которая содержит информацию о прибыли, активах, капитале, выручке. Данные можно найти в бухгалтерском балансе и отчете о финансовых результатах. Но на основе этих документов владелец бизнеса рассчитает лишь общие показатели.

Для глубокого анализа нужна подробная информация из сферы, в которой проводятся расчеты. Например, для измерения рентабельности определенного продукта нужен отчет о прибыли с его продаж и себестоимости товара. Для этого используют данные из бухгалтерской аналитики или управленческого учета.

Как рассчитать рентабельность: формулы и примеры расчета

Объяснить понятие рентабельности могут формулы для разных форм отчетности в компании. Для расчета рентабельности используют универсальную и более специализированные формулы. Вторые применяют в конкретных отраслях деятельности предприятия.

Формула рентабельности

Простую норму прибыли или рентабельность в общем виде иногда называют базовым темпом роста. Если вы также учитываете влияние временной стоимости денег и инфляции, реальную норму прибыли можно определить как чистую сумму дисконтированных денежных потоков, полученных в результате инвестиций после корректировки на инфляцию.

Для примера, так выглядит рентабельность продаж.

Рентабельность активов

Активы — это средства, поддерживающие непрерывную работу компании и используемые для получения прибыли. Чтобы определить рентабельность этого показателя, в расчет берут все активы, задействованные в определенный период времени. Эффективность использования активов заметна при наглядном сравнении получившегося показателя с тем же расчетом, который производили ранее.

Этот показатель отражает, сколько денежных средств приходится на одну единицу активов. Иначе говоря, он демонстрирует финансовую отдачу компании. Формула рентабельности активов выглядит так: ROA = P/A , где

- Р — прибыль, полученная за рассматриваемый период;

- А — средняя величина по видам активов за то же время.

Рентабельность товаров, продукции

Показатель демонстрирует выгоду от выпуска определенной продукции или продажи товара. Расчет можно сделать еще на стадии разработки проекта. Рентабельность товаров показывает, какую прибыль приносит каждый рубль, вложенный в разработку одной единицы продукции. Для расчета используется следующая формула:

ROM = чистая прибыль от продажи/себестоимость * 100%

Продажи

Как правильно установить контакт с клиентом: этапы и техники продажи

Как правильно установить контакт с клиентом: этапы и техники продажи

Рентабельность производства

Этот показатель говорит о том, стоит ли компании вкладывать денежные средства в определенное производство, насколько оно прибыльное. При низкой рентабельности стоит отказаться от вложений, так как производство принесет убытки. Определение этого показателя — важный шаг, особенно в начале, когда необходимо выбрать наиболее перспективный вид деятельности для работы. При расчете показателя используют формулу:

R производства = прибыль/себестоимость продукции * 100%

Рентабельность продаж: валовая и операционная

Рентабельность продаж (ROS) демонстрирует долю прибыли, которая приходится на один заработанный рубль. Показатель важен для ценообразования, так как позволяет оценить текущие расходы на закупку товара, логистику, реализацию и другие этапы работы. Его формула:

ROS = валовая прибыль/выручка от продаж * 100%

Чистая прибыль отражает разницу между выручкой от продажи товара и его себестоимостью после вычета налогов.

Рентабельность основных средств

Демонстрирует результат использования не только основных средств (ОС), но и конкретного оборудования, находящегося на предприятии. Эта рентабельность рассчитывается по формуле:

ROFA = чистая прибыль предприятия/среднегодовая стоимость основных средств

Если рентабельность ОС существенно ниже нормативов, это свидетельствует о слабой продуктивности производственных фондов. В таком случае принимают меры для ее повышения, например, оценивают использование основных средств, сдают в аренду бездействующую технику, ремонтируют аппаратуру. Это позволяет извлечь прибыль из ранее нерентабельного оборудования.

Рентабельность персонала

Рентабельность персонала показывает, насколько эффективно в компании организовано управление персоналом. В бизнесе правильное распределение трудовых ресурсов играет большую роль, так как люди — основа всех производственных направлений. Чтобы отследить рентабельность персонала, используют формулу:

ЧП — чистая прибыль компании за исследуемый промежуток времени, ЧШ — численность штата, количество работающих на предприятии сотрудников.

Рентабельность инвестиций

Этот показатель демонстрирует уровень отдачи проектных вложений. Рентабельность инвестиций определяет, стоит ли вкладывать деньги в проект и не убыточный ли он, поэтому его расчет производят в начале разработки концепции инвестирования. Показатель рассчитывается по формуле:

ROIC = чистая прибыль за период/вложенные средства за период * 100%

Рентабельность собственного капитала

Этот показатель нужен для определения эффективности использования средств владельца или инвестора, для оценки организации ресурсов компании. Рассчитывается следующим образом:

ROE = чистая прибыль/собственный капитал * 100%

Чтобы определить показатель собственного капитала, используют среднегодовой показатель: необходимо сложить данные начала и конца рассматриваемого периода, затем разделить результат на два.

Как рассчитать порог рентабельности

Для предприятий важно регулярно рассчитывать порог рентабельности. Он определяет минимум продаж, который обеспечит компании выручку, покрывающую все расходы на производство, логистику и другие этапы работы. Порог рентабельности устанавливает число заключенных сделок, при которых компания будет работать без убытков, но и без прибыли. Рассчитать показатель можно по формуле:

ПЗ — постоянные затраты, необходимые на производство и реализацию продукции, Квм — коэффициент валовой маржи. Его можно найти по формуле:

Квм = (В – Зпр) * 100% , где:

В — выручка компании, Зпр — сумма переменных затрат.

О чём говорит рентабельность

Рентабельность может применяться к любому инвестиционному инструменту, от недвижимости до облигаций, акций и произведений искусства.

Рентабельность работает с любым активом при условии, что тот приобретен в определенный момент времени, и генерирует денежный поток в будущем.

Инвестиции, в частности, оцениваются на основании прошлых показателей рентабельности активов того же типа. Многие инвесторы предпочитают оценивать необходимую норму прибыли, прежде чем сделать выбор.

- Рентабельность используется для измерения роста между двумя периодами, а не за несколько периодов.

- Рентабельность может использоваться для многих целей, от оценки роста инвестиций до годового изменения доходов компании.

- Расчет рентабельности не учитывает влияние инфляции.

Реальная и номинальная норма прибыли

Простая норма прибыли, номинальная, не учитывает влияние инфляции с течением времени. Инфляция снижает покупательную способность денег, и поэтому миллион рублей через десять лет — уже не то же самое, что миллион рублей сегодня.

Дисконтирование является одним из способов учета временной стоимости денег. Как только влияние инфляции будет принято во внимание, мы говорим о реальной норме прибыли или скорректированной на инфляцию норме прибыли.

Рентабельность и CAGR

Тесно связанной с простой нормой прибыли величиной является годовой темп роста, или CAGR. CAGR — это среднегодовая норма доходности инвестиций за определенный период времени, превышающий один год. Это означает, что расчет должен учитывать рост за несколько периодов.

Чтобы рассчитать совокупный годовой темп роста:

- Стоимость инвестиции в конце рассматриваемого периода делится на её стоимость в начале данного периода;

- Результат возводится в степень единицы, делённой на количество периодов, и вычитается из промежуточного результата.

Пример расчёта рентабельности

Доходность может быть рассчитана для любых инвестиций, связанных с любым видом активов. Возьмем в качестве примера покупку дома, для понимания того, как рассчитать рентабельность.

Пусть, приобретается дом за 2 500 000 рублей — для простоты предположим, что вы платите 100% наличными.

Шесть лет спустя вы решили продать дом — возможно, семья растёт, и вам нужно переехать в более просторное место. Вы можете продать дом за 3 350 000 рублей, исключив риэлторские сборы и налоги. Простая норма прибыли на покупку и продажу дома выглядит следующим образом:

А что, если вместо этого вы продали дом дешевле, чем заплатили — скажем, за 1 870 500? Это же уравнение можно использовать для расчета убытка или отрицательной нормы прибыли по транзакции:

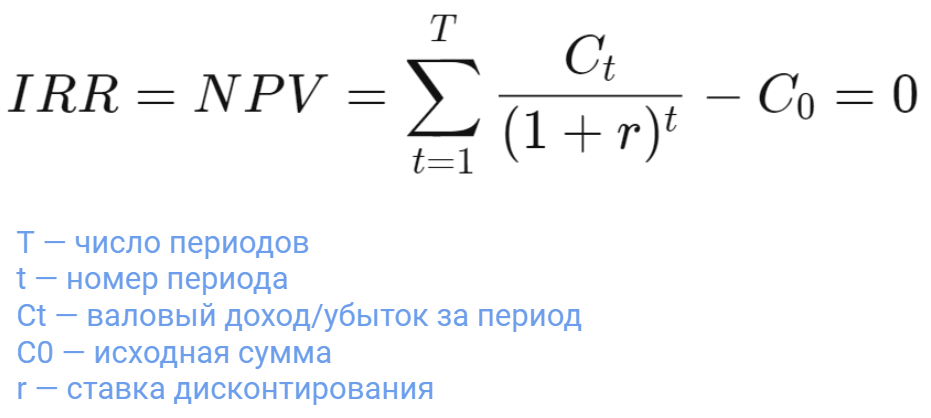

Пример IRR и DCF

Следующим шагом в понимании рентабельности во времени является учет временной стоимости денег (TVM), которую CAGR игнорирует. Дисконтированные денежные потоки принимают доход от инвестиций и дисконтируют каждый из денежных потоков на основе ставке дисконтирования .

СД представляет собой минимальную доходность, приемлемую для инвестора, или предполагаемый уровень инфляции. Предприятия также используют дисконтированные денежные потоки для оценки доходности своих инвестиций.

Предположим, что компания рассматривает возможность приобретения нового оборудования за 10 000 000 рублей, а ставка дисконтирования установлена на отметке 5%.

После перечисления денежных средств в размере 10 000 000 рублей оборудование используется в операциях предприятия и увеличивает приток денежных средств на 2 000 000 рублей в год в течение пяти лет.

Приток в 2 000 000 рублей за пять лет будет дисконтирован с использованием ставки в размере 5%. Если сумма всех скорректированных притоков и оттоков денежных средств больше нуля, инвестиции являются прибыльными. Положительный чистый приток денежных средств также означает, что норма прибыли выше, чем ставка дисконтирования 5%.

Рентабельность с использованием дисконтированных денежных потоков также известна как внутренняя норма рентабельности или IRR. Внутренняя норма рентабельности — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков от конкретного проекта или инвестиции равной нулю. Расчеты IRR основаны на той же формуле, что и NPV, и используют временную стоимость денег (с использованием процентных ставок). Формула IRR выглядит следующим образом:

Факторный анализ рентабельности

Факторный анализ как часть финансового анализа включает несколько моделей. Они применяются для изучения взаимосвязи между всеми факторами, влияющими на рентабельность компании. Модели делятся на:

- аддитивные — используются, когда показатель представлен суммой факторов;

- мультипликативные — используются, когда показатель представлен произведением факторов;

- кратные — используются, когда показатель получается в ходе деления факторов друг на друга.

На основании этих моделей формируют полноценные многофакторные комбинации, где используют показатели рентабельности. Формулу берут в рамках соответствующей категории.

Продажи

Источник: www.calltouch.ru

Распределение прибыли

Принцип распределения прибыли строительной организации можно представить следующим образом:

- -прибыль, получаемая организацией в результате финансово-хозяйственной деятельности, распределяется между государством и организацией;

- -прибыль государству поступает в соответствующие бюджеты в виде налогов и сборов. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- -прибыль, остающаяся в распоряжении организации после налогообложения, называется чистой прибылью, и ее в первую очередь направляют на инвестицию, на прирост основного и оборотного капитала, на покрытие убытков прошлых лет и отчислений в резервный капитал, а также на выплату дивидендов, доходов и расходов социального характера.

В условиях развития рыночных отношений государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования. На первом этапе в соответствии с законодательством РФ и учредительными документами строительная организация, если это предусмотрено уставом организации, формирует резервный фонд, за счет которого покрываются убытки и другие непредвиденные затраты, выплачиваются дивиденды при недостатке прибыли, а при ликвидации организации погашается кредиторская задолженность.

После отчисления чистой прибыли в резервный фонд строительная организация (собственников имущества или собрание акционеров) независимо от организационно-правовой формы формирует фонды потребления и накопления.

За счет средств фонда накопления осуществляются такие расходы, как:

- -строительство объектов производственного назначения, реконструкция, техническое перевооружение основных и подсобных производств;

- -модернизация оборудования, приобретение строительных машин, оборудования, транспортных средств и других средств производства;

- -освоение новой техники и технологий производства строительно-монтажных работ;

- -затраты на научно-исследовательские, проектные, конструкторские и технологические работы;

- -строительство жилья и объектов социально-культурной сферы;

- -осуществление капитальных природоохранных мероприятий;

- -развитие подсобно-вспомогательного хозяйства; -погашение долгосрочных ссуд банков и процентов по ним;

- -взносы в качестве вкладов учредителей в уставный капитал других предприятий;

- -отчисления в вертикально интегрированные компании, в состав которых входит организация;

- — приобретение ценных бумаг других предприятий и затраты, связанные с выпуском и распространением ценных бумаг;

- -другие расходы, связанные с использованием прибыли на развитие.

Средства фонда потребления расходуются на различные социально направленные выплаты. В частности, к таким расходам относятся:

-возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

возмещение командировочных расходов сверх установленных норм;

-страхование работников организации (кроме обязательного социального и медицинского страхования); -другие социальные расходы.

Рентабельность в строительстве

Обобщающими показателями для оценки уровня эффективности работы строительной организации являются показатели рентабельности. Рентабельность отражает, насколько прибыльна деятельность организации.

Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности.

В строительном производстве различают уровни рентабельности: сметный, плановый и фактический.

Сметный уровень рентабельности рассчитывается как отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта:

где Рсм — сметный уровень рентабельности, %; ПН — плановые накопления, тыс. руб.; Со6 — сметная стоимость объекта, тыс. руб.

Плановый уровень рентабельности определяется по формуле

где Рпл — плановый уровень рентабельности, %; Ппл — плановая прибыль, тыс. руб.; Дц — договорная цена, тыс. руб.

По окончании строительства объекта и завершении расчетов с заказчиком определяется фактическая рентабельность:

где Рф — фактическая рентабельность, %; Пф — фактическая прибыль от сдачи объекта с учетом экономии и компенсации, тыс. руб.; Сф — фактическая стоимость строительства объекта, тыс. руб.

В практике работы строительных организаций применяется ряд показателей рентабельности в зависимости от поставленных целей.

Наиболее часто используемыми показателями являются показатели рентабельности всех активов организации, рентабельности реализации продукции (работ, услуг) и рентабельность собственного капитала.

Рентабельность всех активов организации рассчитывается делением чистой прибыли на среднегодовую стоимость активов организации.

Рентабельность реализации рассчитывается посредством деления прибыли на объем реализованной продукции (работ, услуг). Различают два основных показателя рентабельности реализации: из расчета валовой прибыли от реализации и из расчета по чистой прибыли. Первый показатель отражает изменения в политике ценообразования и способность организации контролировать себестоимость реализованной продукции (работ, услуг). Но самым важным показателем остается рентабельность реализованной продукции (работ, услуг), определяемая как отношение чистой прибыли после уплаты налога к объему реализованной строительной продукции (работ, услуг).

Рентабельность собственного капитала рассчитывается отношением чистой прибыли к среднегодовой сумме собственных средств. Она позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги.

На рентабельность строительной организации влияют многие факторы, как экстенсивные, так и интенсивные. Экстенсивные факторы связаны с ростом массы прибыли за счет увеличения объемов работ и влиянием инфляции на уровень цен. Интенсивные факторы определены, как правило, прогрессом применительно к отрасли строительной индустрии.

Источник: studme.org

Норма рентабельности в строительстве 2022

При строительстве жилья за счет средств граждан застройщикам ограничат рентабельность до 5 %

/ / Общественно-политические 14.01.2020 При строительстве жилья за счет средств граждан застройщикам установят предельную рентабельность не выше 5 %. Такая норма заложена в проекте Указа, который сегодня рассматривался на Александра Лукашенко с руководством Совета Министров, рассказал журналистам Вице-премьер Владимир Кухарев.

«Главой государства поддержан проект Указа. В этом Указе предлагается застройщикам, которые строят жилье с привлечением средств граждан, установить предельную рентабельность не выше 5 %. Также предлагается, что в случае, если застройщик будет строить жилье за счет собственных средств и затем его реализовывать гражданам, то эта норма распространяться не будет.

Кроме того, эта норма не будет распространяться на строительство жилья для юридических лиц», – сказал Вице-премьер.

По его словам, данная норма также не будет распространяться на инвестиционные договоры, которые были заключены ранее или в течение полугода после принятия Указа.

Владимир Кухарев подчеркнул, что принятие указа и реализация заложенных в нем подходов позволят снизить стоимость жилья для всех категорий граждан. На сегодняшний день жилье с 5-процентным ограничением рентабельности уже строится в рамках господдержки для нуждающихся.

«А сейчас этот нормативный акт распространится на все категории граждан»

Отвечая на вопрос, насколько обосновано ограничение именно в 5 %, Владимир Кухарев заверил, что необходимые расчеты были проведены, подобный опыт уже использовался в том числе при строительстве коммерческого жилья.

Не будет экономии и на качестве работ. В этой связи Владимир Кухарев пояснил, что строительство так или иначе будет проводиться в рамках цен и расходов, которые закладываются в сметную стоимость квадратного метра. «Поэтому строительные организации здесь ни в коем случае не пострадают.

Вопрос состоит в том, чтобы ограничивать именно прибыль застройщика – разницу между стоимостью и ценой при продаже квадратного метра», – отметил Вице-премьер. Он также рассказал, что в настоящее время средняя стоимость продажи квадратного метра в Беларуси составляет Br2 тыс.

78. «Но она в различном диапазоне. Допустим, в Гродненской области стоимость продажи составляет Br1,2 тыс., в Минске – Br2,7 тыс.», – сказал Владимир Кухарев. По сообщению (фото – БЕЛТА) Теги: , , , 27 Августа 2022 27 Августа 2022 27 Августа 2022 27 Августа 2022 26 Августа 2022 26 Августа 2022 При использовании материалов активная гиперссылка на pravo.by (право бай) обязательна.

Девелоперская маржа: сколько зарабатывают застройщики на продаже жилья

В России средняя сметная стоимость строительства 1 кв. м в новостройках составляет 49,5 тыс.

руб., а средняя стоимость предложения для покупателей — 53,8 тыс. руб. Фото: Ведомости/ТАСС В среднем по России сметная стоимость строительства многоквартирных домов составляет 49,5 тыс. руб. При этом стоимость предложения в новостройках для покупателей достигает 53,8 тыс.

руб., а на вторичном рынке — 60 тыс.

руб. Таким образом, разница в стоимости строительства для девелоперов и цене для конечного покупателя составляет 8%, или 4,3 тыс. руб. Такие данные , подготовленной Союзом инженеров-сметчиков России на сентябрь 2019 года.

Специалисты Союза сравнили среднюю стоимость строительства многоквартирных жилых домов массового сегмента с ценами на рынке недвижимости по регионам. Показатели себестоимости приводятся в рублях на 1 кв.

м общей площади квартир жилых зданий с учетом НДС. Учитываются базовая отделка квартиры, лифты, наружные сети, благоустройство территории и развитие инфраструктуры, а также затраты застройщиков в процессе подготовки, строительства и сдачи дома. Для домов без отделки эти показатели должны быть уменьшены на 6–8%, поясняется в методологии расчетов.

Самые высокие цены и разница между сметной стоимостью строительства и цены для покупателей в Москве, Санкт-Петербурге и Московской области. Согласно исследованию, в столице застройщику возведение 1 кв. м обходится в 95,6 тыс. руб., а стоимость для клиента — 150 тыс.

руб. Таким образом, девелопер получает разницу между затратами на стройку после продажи жилья в среднем 36,3%. В Санкт-Петербурге и Подмосковье эта разница составляет 23,7% (88,4 тыс. руб. и 115,9 тыс. руб. за 1 кв.

м) и 16,22% (74,8 тыс. руб. и 89,3 тыс. руб. за 1 кв. м) соответственно.

В большинстве регионов России средняя сметная стоимость строительства меньше 50 тыс. руб. за 1 кв. м и редко превышает показатель в 60 тыс. руб. за «квадрат». Диапазон цен строительства для девелоперов (за исключением столичных регионов) — от 36 тыс. руб. до 66 тыс. руб. за «квадрат», следует из справки.

Также разница в сметной стоимости и ценах предложения во многих регионах составляет менее 10% и даже 5%. Высокая стоимость строительства и маржа девелопера в целом выше в крупных городах России, чем в небольших населенных пунктах.

В некоторых северных регионах сметная стоимость высока из-за сложных климатических условий и удаленности городов от всей инфраструктуры.

Однако, согласно исследованию, в Таймырском Долгано-Ненецком районе Красноярского края разница между сметной стоимостью строительства и продажей жилья отрицательная.

При строительной стоимости «квадрата» в новостройках в 36,3 тыс.

руб. средняя стоимость предложения составляет 35,4 тыс. руб. за 1 кв. м. Похожая ситуация отмечается и в Иркутской области (Усть-Ордынский Бурятский округ). Времена, когда девелоперский бизнес был сверхдоходным, закончились еще в 2007 году, отмечает директор департамента ценообразования в строительстве и экспертно-аналитической работы Ассоциации строителей России, президент МООСРСО «Союз инженеров-сметчиков» Павел Горячкин.

По его словам, во многих регионах прибыль носит оборотный характер и не является сверхдоходом — это, скорее, бизнес ради бизнеса. «Последние два года мы отмечаем тенденцию, что в некоторых регионах стоимость продажи ниже себестоимости строительства.

Это говорит о плохой экономике девелоперских проектов — маржи либо нет, либо может уйти в минус», — говорит Горячкин.

Сегодня разумный диапазон маржинальности девелоперского бизнеса находится в диапазоне от 12% до 18% и должен превышать затраты от строительства до продажи квартир в новостройках, говорит Горячкин.

Регионы, где получают такую рентабельность, сегодня можно пересчитать по пальцам, отмечают эксперт. Также немного регионов, где маржа застройщика составляет еще приемлемый для бизнеса уровень в 8–12%, продолжает Горячкин. Девелоперы, опрошенные редакцией «РБК-Недвижимости», говорят и о сокращении маржи застройщиков.

Сегодня, по оценке генерального директора компании «СМУ-6 Инвестиции» Алексея Перлина, показатель, к которому стремятся застройщики, — уровень маржинальности не ниже минимального порога в 10–15%. Это именно та самая финансовая подушка безопасности на случай изменения конъюнктуры рынка, будь то резкое падение спроса, рост стоимости строительных материалов, поправки в 214-ФЗ или любые другие события, подразумевающие неучтенные издержки, поясняет он. Строительство является одной из самых низкорентабельных отраслей российской экономики, убежден генеральный директор Level Group Кирилл Игнахин.

По данным ФНС РФ, в 2022 году рентабельность продаж в строительстве составила 6,1%, тогда как, скажем, в добыче различных полезных ископаемых этот показатель варьируется от 30% до 50%.

Такой показатель прямо связан с относительно высоким уровнем издержек и невысоким уровнем цен в большинстве регионов страны, поясняет Игнахин. Вместе с тем нельзя сказать, что ситуация везде одинакова.

В Москве, Санкт-Петербурге и ряде других регионов (преимущественно в крупных городах) рентабельность строительства, конечно, намного выше, поэтому здесь эта отрасль активно развивается, но в целом по стране ситуация действительно сложная, считает Игнахин. Особенно такое положение дел неприятно в связи с переходом на проектное финансирование.

Особенно такое положение дел неприятно в связи с переходом на проектное финансирование.

По его словам, средняя стоимость заемного капитала под строительство (12–13%) выше средней рентабельности в строительстве, что создает проблемы при получении кредитов застройщиками — банки считают такие инвестиции рискованными.

IV. Порядок определения плановой рентабельности (прибыли)в цене на продукцию

- IV. Порядок определения плановой рентабельности (прибыли) в цене на продукцию

Документ изменен — см.

список изменяющих документовЦены, сформированные до вступления в силу Правительства РФ от 16.03.2022 N 390 (до 18.03.2021), пересмотру не подлежат, если иное не установлено законодательством РФ.

54. При определении цены на продукцию, указанную в настоящего Положения, с применением затратного метода в соответствии с настоящего Положения размер плановой рентабельности (прибыли) в составе цены на указанную продукцию устанавливается в размере суммы: не более 1 процента плановых привнесенных затрат и не более 20 процентов плановых собственных затрат организации на поставку (включая производство) продукции, но не менее 10 процентов плановых собственных затрат организации на поставку (включая производство) продукции.При этом для головного исполнителя (исполнителя) в случае, если доля его собственных затрат в себестоимости продукции составляет 20 процентов и более, плановая рентабельность (прибыль) не может быть менее 5 процентов себестоимости продукции.В случае обоснования головным исполнителем государственного контракта (потенциальным головным исполнителем при определении прогнозной цены на продукцию) необходимости направления части прибыли от поставки продукции на развитие производства для эффективного выполнения государственных контрактов (контрактов) на поставку продукции, в том числе для снижения трудоемкости, материалоемкости и энергоемкости производства, общепроизводственных и общехозяйственных расходов, плановая рентабельность (прибыль) в части, определяемой при расчетах цены на продукцию исходя из плановых собственных затрат организации на поставку (включая производство) указанной продукции, устанавливается в размере от 20 до 25 процентов этих затрат (кроме случаев установления базовой цены). При этом размер плановой рентабельности (прибыли) в части, определяемой при расчетах цены на продукцию исходя из привнесенных затрат, не может превышать 1 процент этих затрат.Предусмотренный настоящим пунктом размер рентабельности (прибыли) является плановым и применяется только:для определения прогнозных цен (вне зависимости от их вида) на продукцию при формировании государственного оборонного заказа;для определения фиксированной, ориентировочной (уточняемой) цены на продукцию и цены на продукцию, возмещающей издержки, — при заключении государственного контракта (контракта) или дополнительного соглашения к государственному контракту (контракту);для определения начальной (максимальной) цены государственного контракта затратным методом.(п. 54 в ред. Правительства РФ от 01.10.2020 N 1582)(см.

текст в предыдущей редакции)55. Утратил силу. — Правительства РФ от 01.10.2020 N 1582.(см.

текст в предыдущей редакции)56. Отраслевые органы совместно с государственными заказчиками вправе разрабатывать и по согласованию с Федеральной антимонопольной службой утверждать в установленном порядке методические рекомендации по определению размеров плановой рентабельности (прибыли), позволяющие учитывать отраслевые особенности производства и реализации отдельных видов продукции по государственному оборонному заказу.57.

В случае если в результате выполнения государственного контракта (контракта) на поставку продукции, указанной в и настоящего Положения, или его этапов по цене, сформированной в установленном порядке, фактическая рентабельность (прибыль) превысила размер плановой рентабельности (прибыли) и при этом условия государственного контракта (контракта) выполнены в полном объеме, то такое превышение не является основанием для пересмотра фиксированной цены продукции, твердой цены государственного контракта (контракта), а фактическая рентабельность (прибыль) не ограничивается величиной плановой рентабельности (прибыли), учтенной в цене продукции, поставляемой по государственному контракту (контракту).(п. 57 в ред. Правительства РФ от 13.02.2022 N 189)(см. текст в предыдущей редакции)58.

При определении цены на продукцию методами, отличными от затратного метода и метода индексации по статьям затрат, порядок определения плановой рентабельности (прибыли) в цене на продукцию, установленный — настоящего Положения, не применяется.(в ред. Правительства РФ от 01.10.2020 N 1582)(см.

Как рассчитать рентабельность проекта: формула и примеры

24 Января 2020 26 618 В избр. Сохранено Авторизуйтесь Каждый бизнесмен, который собирается вложить деньги в развитие своего дела или сторонний проект, должен уметь посчитать выгоду.

Разберем, как быстро и просто определить прибыльность будущего направления с помощью показателя рентабельности проекта. Нравится 12 Share 0 Tweet Send Правильное название показателя — Accounting Rate of Return (ARR), в переводе на русский язык — учетная норма прибыли.

- рентабельность проекта;

- коэффициент эффективности инвестиций;

- средневзвешенная ставка рентабельности;

- учетная доходность;

- средняя норма прибыли и другие.

Несмотря на обилие названий, сущность показателя остается неизменной: он определяет, сколько рублей может получить вкладчик за каждый рубль, инвестированный в конкретный проект.Есть три варианта расчета учетной нормы прибыли.Применяется, если по ходу осуществления проекта все инвестиции будут списаны на расходы без остатка.ARR = (чистая среднегодовая прибыль / ½ * общая сумма инвестиций) * 100%Например.

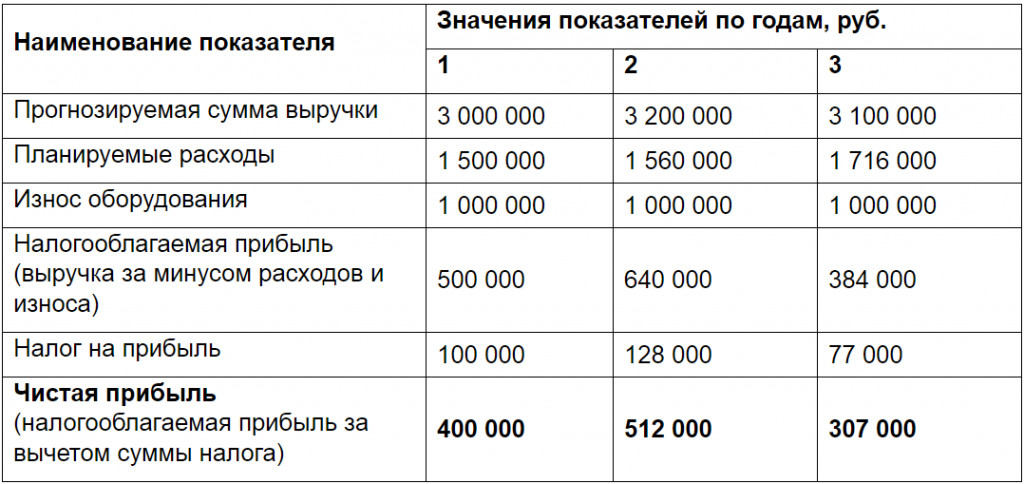

Предприятие планирует купить новое оборудование за 3 000 000 рублей. Срок его эксплуатации составляет три года. Ожидаемые расходы составят 1 500 000 рублей в первый год, а дальше будут возрастать на 4% ежегодно. Амортизация будет начисляться линейным способом, то есть каждый год на расходы будет списываться по 1 000 000 рублей.

Амортизация будет начисляться линейным способом, то есть каждый год на расходы будет списываться по 1 000 000 рублей.

Налог на прибыль — 20%. Прогнозируемая сумма выручки по годам представлена в таблице.Исходные данные для расчетов:

Таким образом, среднегодовая чистая прибыль = (400 000 + 512 000 + 307 000) / 3 = 406 000 рублей.ARR = (406 000 / ½ * 3 000 000) * 100% = 27%Применяется, если нужно учесть остаточную стоимость актива. То есть разницу между его первоначальной стоимостью и суммой износа, начисленной за весь срок его использования.ARR = (чистая среднегодовая прибыль / ½ * (первоначальные инвестиции — остаточная стоимость)) * 100%Например.

Предприниматель планирует купить производственную линию за 5 200 000 рублей. Износ будет начисляться линейным способом на протяжении пяти лет, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Остаточная стоимость оборудования по истечении срока его эксплуатации составит 200 000 рублей.

Прогнозируемая среднегодовая прибыль — 400 000 рублей.ARR = (400 000 / ½ * (5 200 000 — 200 000)) * 100% = 16%Применяется для оценки проектов, которые обеспечивают равномерный объем доходов на очень длительный или неопределенный срок. К таким проектам относится, например, покупка недвижимости, которую можно сдавать в аренду в течение многих лет.ARR = (чистая среднегодовая прибыль / сумма инвестиций) * 100%Например, компания планирует купить недвижимость и сдавать ее в аренду коммерческим предприятиям.

Стоимость объекта нежилого фонда — 100 миллионов рублей.

Ожидаемая среднегодовая сумма прибыли — 30 миллионов рублей. Подсчитаем рентабельность проекта.ARR = 30 / 100 * 100% = 30%Итак, рентабельность проекта отражает прибыльность объекта инвестирования.

Чем она выше, тем больше прибыли получит вкладчик.

Величина показателя сравнивается:

- во-первых, с показателем рентабельности собственного капитала самого предприятия: учетная норма прибыли проекта должна быть выше;

- во-вторых, рентабельности капитала (показателями конкурентов).

Например, рентабельность собственного капитала компании составляет 30%. То есть на 1 рубль, вложенный в свой бизнес, предприятие получает 30 копеек чистой прибыли.

Руководству предложили поучаствовать в новом проекте, норма прибыли которого оценивается в 20%. Стоит ли компании принять предложение?

Если других выгод вроде выхода на новые рынки или улучшения деловой репутации сделка не принесет, то не стоит. Ведь доходов от этого проекта будет меньше, чем может получить фирма от своей обычной деятельности. Универсального значения учетной нормы прибыли не существует.

Она зависит от отрасли, в которой планируется реализовать проект. Например, для сельского хозяйства норма прибыли в 15% — очень хороший показатель, он выше среднеотраслевой рентабельности капитала. А для строительства и 50% будет недостаточно.

Величина показателя должна соответствовать степени риска. Если инвестируется стабильное предприятие, давно и плотно занявшее свою нишу на рынке, норма прибыли на уровне среднеотраслевых значений считается хорошей.

Но если вкладчику предстоит инвестировать новый инновационный проект, когда существует риск потери дохода или всех вложенных денег, норма рентабельности должна быть на порядок выше.Если вкладчик выбирает самый доходный проект из нескольких, нужно рассчитать и сравнить нормы прибыли по каждому из них. Основное достоинство учетной нормы прибыли — простота расчета.

С другой стороны, она не учитывает такие факторы: Стоимость денег во времениВ данном случае деньги, поступающие на n-ый год реализации проекта, оцениваются по тому же уровню рентабельности, что и поступления в первый год. Один рубль сегодня стоит больше, чем через год. Деньги можно пустить в оборот и на конец года получить реальный доход.

Если же инвестор сможет вернуть вложения только через несколько лет (проект с длительным сроком реализации), то он потеряет возможность получения такого дохода. Кроме того, деньги ежегодно дешевеют из-за инфляции. Распределение прибыли по годамНапример, инвестор рассматривает два взаимоисключающих проекта.

Базовые данные в обоих случаях идентичны: стоимость 20 миллионов рублей, ожидаемая среднегодовая прибыль — 6 миллионов рублей. На первый взгляд проекты выглядят равнозначными, поскольку учетная норма прибыли одинакова:ARR = (6 / ½ * 20) * 100% = 60%Однако прогнозируемые объемы прибыли по годам заметно отличаются. В таблице приведены ожидаемые показатели за пять лет реализации проекта.

Из таблицы видно, что второй проект привлекательней для инвестора, поскольку прибыль в первые два года здесь значительно выше.Разницу в продолжительности срока жизни активовЕсли оценивать несколько проектов равной стоимости с приблизительно равной суммой ежегодной прибыли, но разным сроком эксплуатации актива, то результат расчетов будет очень схож.

Однако если срок службы активов заметно отличается, то инвестору выгоднее вложить деньги в тот проект, который просуществует дольше. Сложность прогнозирования будущей прибылиЕсли речь идет о новом бизнесе, то прогнозирование прибыли может вызывать затруднения. А в условиях отечественной экономики разброс между ожидаемым и реальным результатом может быть значительным.Использование различных методов амортизацииНапример, амортизация на предприятии начисляется не линейным, а иным способом, то есть сумма варьируется из года в год и спрогнозировать ее нереально.

В таком случае расчет по приведенному алгоритму теряет смысл.Вывод: учетная норма прибыли — удобный и простой инструмент, но область его применения ограничена.

Он хорошо подходит для прогнозирования прибыли от внедрения краткосрочных проектов при условии равномерного поступления доходов. +2 В избр. Сохранено Авторизуйтесь Нравится 12 Share 0 Tweet Новости 2 дня назад 5 месяцев назад 5 месяцев назад Расскажите о себе! Блог проекта Расскажите историю о создании или развитии проекта, поиске команды, проблемах и решениях Личный блог Продвигайте свои услуги или личный бренд через интересные кейсы и статьи Тусовка технологических проектов Редакция Техническая поддержка Продвижение Внимание Ок Spark использует cookie-файлы.

С их помощью мы улучшаем работу нашего сайта и ваше взаимодействие с ним.

Приказ Федеральной антимонопольной службы от 28 октября 2020 г.

N 1044/20 «Об утверждении минимальной нормы доходности для расчета тарифов в сфере теплоснабжения с применением метода обеспечения доходности инвестированного капитала на долгосрочный период регулирования с началом долгосрочного периода регулирования в 2022 году»

В соответствии со Федерального закона от 27.07.2010 N 190-ФЗ «О теплоснабжении» (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4159; 2020, N 14 (часть I), ст. 2014), Правил установления долгосрочных параметров регулирования деятельности организаций в отнесенной законодательством Российской Федерации к сферам деятельности субъектов естественных монополий сфере теплоснабжения и (или) цен (тарифов) в сфере теплоснабжения, которые подлежат регулированию в соответствии с перечнем, определенным статьей 8 Федерального закона «О теплоснабжении», утвержденных Правительства Российской Федерации от 22.10.2012 N 1075 «О ценообразовании в сфере теплоснабжения» (Собрание законодательства Российской Федерации, 2012, N 44, ст.

6022; 2020, N 19, ст. 2999), приказываю: 1. Утвердить минимальную норму доходности инвестированного капитала для расчета тарифов в сфере теплоснабжения с применением метода обеспечения доходности инвестированного капитала, созданного до перехода к регулированию тарифов с применением метода обеспечения доходности инвестированного капитала, на долгосрочный период регулирования с началом долгосрочного периода регулирования в 2022 году, в номинальном выражении в размере 7,59%. 2. Утвердить минимальную норму доходности инвестированного капитала для расчета тарифов в сфере теплоснабжения с применением метода обеспечения доходности инвестированного капитала, созданного после перехода к регулированию тарифов с применением метода обеспечения доходности инвестированного капитала, на долгосрочный период регулирования с началом долгосрочного периода регулирования в 2022 году, в номинальном выражении в размере 10,59%.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя ФАС России В.Г.

Королева. Временно исполняющийобязанности руководителя А.Ю.

Цариковский Зарегистрировано в Минюсте РФ 21 декабря 2020 г. Регистрационный N 61645 ФАС определила минимальные нормы доходности инвестированного капитала для расчета тарифов в сфере теплоснабжения с применением метода обеспечения доходности инвестированного капитала на долгосрочный период регулирования с его началом в 2022 г.

Для капитала, созданного до перехода к регулированию тарифов с применением указанного метода, минимальная норма доходности в номинальном выражении составляет 7,59%; для созданного после — 10,59%. Зарегистрировано в Минюсте РФ 21 декабря 2020 г. Регистрационный N 61645 с 2 января 2022 г.

Текст приказа опубликован на «Официальном интернет-портале правовой информации» (www.pravo.gov.ru) 22 декабря 2020 г. N 0001202012220062

Рентабельность проданных товаров, продукции, работ, услуг

КонсультантПлюс: примечание.Текст приложения N 4 приведен в соответствии с публикацией на сайте ФНС России по состоянию на 04.06.2020.и рентабельность активов организаций по видам экономическойдеятельности, в процентах Вид экономической деятельности (согласно )2019 годРентабельность проданных товаров, продукции (работ, услуг), % Рентабельность активов, % Всего11,46,8сельское, лесное хозяйство, охота, рыболовство и рыбоводство18,65,5растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях14,83,4лесоводство и лесозаготовки4,24,3рыболовство и рыбоводство62,722,7добыча полезных ископаемых29,612,6добыча угля12,95,5добыча сырой нефти и природного газа31,913,8добыча металлических руд66,322,3добыча прочих полезных ископаемых37,39,8обрабатывающие производства12,17,3производство пищевых продуктов8,28,3производство напитков11,57,1производство табачных изделий26,99,5производство текстильных изделий7,94,7производство одежды7,86,7производство кожи и изделий из кожи6,01,2обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения7,65,1производство бумаги и бумажных изделий19,013,5деятельность полиграфическая и копирование носителей информации13,011,5производство кокса и нефтепродуктов9,85,0производство химических веществ и химических продуктов23,212,1производство лекарственных средств и материалов, применяемых в медицинских целях30,89,5производство резиновых и пластмассовых изделий8,58,5производство прочей неметаллической минеральной продукции11,76,2производство металлургическое22,416,3производство готовых металлических изделий, кроме машин и оборудования10,23,9производство машин и оборудования, не включенных в другие группировки9,53,8производство компьютеров, электронных и оптических изделий14,46,4производство электрического оборудования8,26,4производство автотранспортных средств, прицепов и полуприцепов2,45,5производство прочих транспортных средств и оборудования9,21,6производство прочих готовых изделий5,8отр.обеспечение электрической энергией, газом и паром; кондиционирование воздуха9,24,9производство, передача и распределение электроэнергии13,25,9производство и распределение газообразного топлива2,42,2производство, передача и распределение пара и горячей воды; кондиционирование воздухаотр.0,1водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений2,82,7строительство7,01,5торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов6,47,4торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт2,64,0торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами8,37,8торговля розничная, кроме торговли автотранспортными средствами и мотоциклами3,56,9деятельность гостиниц и предприятий общественного питания5,92,3транспортировка и хранение8,75,1деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки2,83,5деятельность железнодорожного транспорта: грузовые перевозки10,12,6деятельность прочего сухопутного пассажирского транспортаотр.отр.деятельность автомобильного грузового транспорта и услуги по перевозкам4,11,7деятельность трубопроводного транспорта12,34,8деятельность водного транспорта3,91,7деятельность воздушного и космического транспорта0,04,1деятельность почтовой связи и курьерская деятельность11,91,2деятельность в области информации и связи16,08,1деятельность финансовая и страховая11,83,1деятельность по операциям с недвижимым имуществом13,73,3научные исследования и разработки10,42,5государственное управление и обеспечение военной безопасности; социальное обеспечение15,22,1образование6,73,2деятельность в области здравоохранения и социальных услуг9,86,7деятельность в области культуры, спорта, организации досуга и развлеченийотр.7,1 ——————————— Рентабельность проданных товаров, (продукции, работ, услуг) — соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продажи товаров (продукции, работ, услуг), имеет место убыточность. Рентабельность активов — соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов организаций.

В случае если сальдированный финансовый результат (прибыль минус убыток) отрицательный — имеет место убыточность. Открыть полный текст документа

Понятие и расчет сметной прибыли

В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

- Бюджет страны.

- Внебюджетные источники.

- Государственные кредиты, предоставляемые под государственные гарантии.

- Федеральный бюджет.

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

- Индивидуальные для определенных подрядчиков. Этот норматив не актуален для фирм, использующих средства федерального бюджета.

- Разделенные по направлениям работ. Эта форма норматива установлена в приложении 3 к Методическим указаниям. Становится она актуальной на этапе подготовки документации.

- Аналогичные для всей строительной деятельности и актуальные для всех предприятий. Для строительно-монтажных работ норматив составляет 65% от ФОТ работников в структуре прямых трат сметы-бюджета, для ремонтно-строительных – 50%.

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере.

Иногда подрядчики могут использовать понижающие коэффициенты.

Стороны строительного контракта имеют равные права при подборе расчетного норматива. Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования.

Начисление выполняется на этих этапах:

- Создание сметы по разделам в завершении каждого из них.

- Формирование внутренних сметных расчетов. При этом не нужно формировать разделы в завершении документа.

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде.

Размер сметной прибыли устанавливается с учетом индивидуальной нормы.

Девелоперы назвали главные проблемы рынка жилья в 2022 году

Переводить в жилье нужно не все апартаменты, так как у них определенно есть своя аудитория, считает генеральный директор девелоперской компании «СМУ-6 Инвестиции» Алексей Перлин. По его мнению, оптимален будет сценарий, если по проектам, где уже получена разрешительная документация на строительство, власти предложат самим девелоперам решать — переводить им проект в жилье или нет.

При уравнивании статуса апартаментов и квартир в домах, где в рамках одного проекта строятся квартиры и апартаменты, стоимость апартаментов вырастет на 20–30% (Фото: Алексей Зотов/ТАСС ) Пересмотр порядка расчета платы за изменение вида разрешенного использования земельных участков при строительстве жилья внесет значительные коррективы в себестоимость, а в ряде случаев и в сам формат таких проектов, считает генеральный директор IKON Development Антон Детушев.

В ноябре 2020 года столичные власти изменили условия перевода категорий земельных участков под жилую застройку, в результате чего эта услуга подорожала вдвое в Старой Москве и в восемь раз — в Новой Москве, отмечает управляющий партнер компании «Метриум» Мария Литинецкая.

Это повлияет на расчеты рентабельности проектов у девелоперов, в особенности на рынке жилого строительства, прогнозирует директор по инвестициям ГК «Гранель» Андрей Носов. По его словам, перевод земли в категорию, подходящую под строительство жилья, — очень распространенная история, связанная с нехваткой площадок под застройку. Рост платежей приведет к росту себестоимости, а следовательно, к снижению маржинальности строительного бизнеса или компенсации этой разницы за счет роста конечной стоимости квадратного метра, считает коммерческий директор ГК ФСК Ольга Тумайкина.

В то же время новый документ подразумевает определенные льготы на изменение категорий земли для тех девелоперов, которые вместе с возведением новостроек будут создавать новые рабочие места в нецентральных районах Москвы, отмечает Андрей Носов.

Для того чтобы получить эти льготы по уже приобретенным земельным участкам, застройщикам нужно будет подать заявление до 1 июля 2022 года.

Как рассчитать рентабельность проекта: формула и примеры

Каждый бизнесмен, который собирается вложить деньги в развитие своего дела или сторонний проект, должен уметь посчитать выгоду.

Разберем, как быстро и просто определить прибыльность будущего направления с помощью показателя рентабельности проекта.Правильное название показателя — Accounting Rate of Return (ARR), в переводе на русский язык — учетная норма прибыли.Параллельно используется множество синонимов:

- рентабельность проекта;

- коэффициент эффективности инвестиций;

- средневзвешенная ставка рентабельности;

- учетная доходность;

- средняя норма прибыли и другие.

Несмотря на обилие названий, сущность показателя остается неизменной: он определяет, сколько рублей может получить вкладчик за каждый рубль, инвестированный в конкретный проект.Есть три варианта расчета учетной нормы прибыли.Применяется, если по ходу осуществления проекта все инвестиции будут списаны на расходы без остатка.ARR = (чистая среднегодовая прибыль / ½ * общая сумма инвестиций) * 100% Например. Предприятие планирует купить новое оборудование за 3 000 000 рублей.

Срок его эксплуатации составляет три года. Ожидаемые расходы составят 1 500 000 рублей в первый год, а дальше будут возрастать на 4% ежегодно. Амортизация будет начисляться линейным способом, то есть каждый год на расходы будет списываться по 1 000 000 рублей.

Налог на прибыль — 20%. Прогнозируемая сумма выручки по годам представлена в таблице.Исходные данные для расчетов:Таким образом, среднегодовая чистая прибыль = (400 000 + 512 000 + 307 000) / 3 = 406 000 рублей.ARR = (406 000 / ½ * 3 000 000) * 100% = 27% Применяется, если нужно учесть остаточную стоимость актива. То есть разницу между его первоначальной стоимостью и суммой износа, начисленной за весь срок его использования.ARR = (чистая среднегодовая прибыль / ½ * (первоначальные инвестиции — остаточная стоимость)) * 100%Например.

Предприниматель планирует купить производственную линию за 5 200 000 рублей.

Износ будет начисляться линейным способом на протяжении пяти лет, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Остаточная стоимость оборудования по истечении срока его эксплуатации составит 200 000 рублей. Прогнозируемая среднегодовая прибыль — 400 000 рублей.ARR = (400 000 / ½ * (5 200 000 — 200 000)) * 100% = 16% Применяется для оценки проектов, которые обеспечивают равномерный объем доходов на очень длительный или неопределенный срок.

К таким проектам относится, например, покупка недвижимости, которую можно сдавать в аренду в течение многих лет.ARR = (чистая среднегодовая прибыль / сумма инвестиций) * 100% Например, компания планирует купить недвижимость и сдавать ее в аренду коммерческим предприятиям.

Стоимость объекта нежилого фонда — 100 миллионов рублей. Ожидаемая среднегодовая сумма прибыли — 30 миллионов рублей. Подсчитаем рентабельность проекта.ARR = 30 / 100 * 100% = 30% Итак, рентабельность проекта отражает прибыльность объекта инвестирования.

Чем она выше, тем больше прибыли получит вкладчик.Величина показателя сравнивается:

- во-первых, с показателем рентабельности собственного капитала самого предприятия: учетная норма прибыли проекта должна быть выше;

- во-вторых, со (показателями конкурентов).

Например, рентабельность собственного капитала компании составляет 30%. То есть на 1 рубль, вложенный в свой бизнес, предприятие получает 30 копеек чистой прибыли. Руководству предложили поучаствовать в новом проекте, норма прибыли которого оценивается в 20%.

Стоит ли компании принять предложение? Если других выгод вроде выхода на новые рынки или улучшения деловой репутации сделка не принесет, то не стоит. Ведь доходов от этого проекта будет меньше, чем может получить фирма от своей обычной деятельности.Универсального значения учетной нормы прибыли не существует.

Она зависит от отрасли, в которой планируется реализовать проект. Например, для сельского хозяйства норма прибыли в 15% — очень хороший показатель, он выше среднеотраслевой рентабельности капитала.

А для строительства и 50% будет недостаточно.Величина показателя должна соответствовать степени риска.

Если инвестируется стабильное предприятие, давно и плотно занявшее свою нишу на рынке, норма прибыли на уровне среднеотраслевых значений считается хорошей. Но если вкладчику предстоит инвестировать новый инновационный проект, когда существует риск потери дохода или всех вложенных денег, норма рентабельности должна быть на порядок выше.Если вкладчик выбирает самый доходный проект из нескольких, нужно рассчитать и сравнить нормы прибыли по каждому из них.Основное достоинство учетной нормы прибыли — простота расчета.

С другой стороны, она не учитывает такие факторы:Стоимость денег во времениВ данном случае деньги, поступающие на n-ый год реализации проекта, оцениваются по тому же уровню рентабельности, что и поступления в первый год.

Один рубль сегодня стоит больше, чем через год.

Деньги можно пустить в оборот и на конец года получить реальный доход. Если же инвестор сможет вернуть вложения только через несколько лет (проект с длительным сроком реализации), то он потеряет возможность получения такого дохода. Кроме того, деньги ежегодно дешевеют из-за инфляции.Например, инвестор рассматривает два взаимоисключающих проекта.

Базовые данные в обоих случаях идентичны: стоимость 20 миллионов рублей, ожидаемая среднегодовая прибыль — 6 миллионов рублей.

На первый взгляд проекты выглядят равнозначными, поскольку учетная норма прибыли одинакова:ARR = (6 / ½ * 20) * 100% = 60% Однако прогнозируемые объемы прибыли по годам заметно отличаются. В таблице приведены ожидаемые показатели за пять лет реализации проекта.Из таблицы видно, что второй проект привлекательней для инвестора, поскольку прибыль в первые два года здесь значительно выше.Разницу в продолжительности срока жизни активовЕсли оценивать несколько проектов равной стоимости с приблизительно равной суммой ежегодной прибыли, но разным сроком эксплуатации актива, то результат расчетов будет очень схож.

Однако если срок службы активов заметно отличается, то инвестору выгоднее вложить деньги в тот проект, который просуществует дольше.Сложность прогнозирования будущей прибылиЕсли речь идет о новом бизнесе, то прогнозирование прибыли может вызывать затруднения. А в условиях отечественной экономики разброс между ожидаемым и реальным результатом может быть значительным.Использование различных методов амортизацииНапример, амортизация на предприятии начисляется не линейным, а иным способом, то есть сумма варьируется из года в год и спрогнозировать ее нереально.

В таком случае расчет по приведенному алгоритму теряет смысл.Вывод: учетная норма прибыли — удобный и простой инструмент, но область его применения ограничена. Он хорошо подходит для прогнозирования прибыли от внедрения краткосрочных проектов при условии равномерного поступления доходов.

Сервис финансового и управленческого учета, планирования и анализа бизнеса

Источник: finsluzhba.ru