Материнский капитал для ипотеки: использование в качестве первоначального взноса или для погашения оформленного кредита.

Ипотека с материнским капиталом 2022 в Москве

Если вы задумываетесь о покупке квартиры в ипотеку с использованием материнского капитала, ознакомьтесь с актуальными предложениями банков в Москве. На Выберу.ру представлено 10 предложений в 9 банках со ставкой от 5,1% и сроком кредитования от 60 дней до 35 лет. Добавьте в сравнение несколько понравившихся программ и оформите выгодный ипотечный кредит, подав онлайн-заявку прямо сейчас.

Ипотека под материнский капитал. Доступно 10 предложений. Изменить

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 ₽

- Ставка: от 15%

- Срок: от 2 до 4 месяцев

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость, Земельный участок

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 9.69%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 200 000 ₽

- Ставка: от 24%

- Срок: 4 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 30 000 000 ₽

- Ставка: от 10.9%

- Срок: от 5 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 ₽

- Ставка: от 5.1%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: Любая ₽

- Ставка: от 14%

- Срок: от 5 до 6 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 ₽

- Ставка: от 9.59%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 ₽

- Ставка: от 10%

- Срок: от 3 до 35 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 ₽

- Ставка: от 10.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 6.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 5.7%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3.95%

- Срок: до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 10.89%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 20 000 000 ₽

- Ставка: от 7.2%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 16 000 000 ₽

- Ставка: от 5.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 6.35%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 6%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 60 000 000 ₽

- Ставка: от 5.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 5%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 4.95%

- Срок: от 3 до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

В 2022 году банки предлагают оформить в Москве ипотеку с использованием средств материнского капитала для оплаты первоначального взноса. На финансовом портале Выберу.ру опубликованы предложения от ведущих кредитно-финансовых организаций России. Ипотека под материнский капитал доступна не только для жителей столицы, но и граждан, проживающих в других регионах.

Как выбрать лучшую программу

Чтобы определиться, какая вам подходит ипотека под материнский капитал, какие банки выдают наиболее выгодные жилищные займы, воспользуйтесь информацией, опубликованной на нашем финансовом портале.

В меню слева задайте параметры интересующего вас жилищного займа:

- стоимость объекта недвижимости,

- срок погашения,

- сумму первоначального платежа,

- валюту кредита.

Затем нажмите «Подобрать ипотеку». Программа покажет те варианты предложений в Москве, которые соответствуют заданным вами параметрам. Сравните условия жилищных кредитов, чтобы выбрать для себя лучший вариант.

Чтобы увидеть, каким будет предварительный график платежей с учетом размера и срока погашения кредита, используйте онлайн-калькулятор ипотеки с материнским капиталом на нашем финансовом портале. Информация будет показана в цифрах и диаграммах, чтобы вы могли подробно рассмотреть структуру возможного займа.

Важно! Ипотека, первоначальный взнос (материнский капитал можно использовать именно для внесения этого платежа) в рамках которой оплачивается за счет бюджетных средств, подразумевает аннуитетные платежи. В калькуляторе следует выбирать этот вариант расчета.

Частые вопросы

Оформить ипотеку под материнский капитал сегодня можно во многих российских банках. Полный список организаций, условия программы и требования к заемщикам вы найдете на Выберу.ру.

Использовать материнский капитал можно двумя способами:

- направить в качестве первоначального взноса по ипотеке;

- досрочно погасить всю задолженность или ее часть.

Использовать средства МСК для первоначального взноса можно после достижения трехлетнего возраста ребенком, с чьим рождением возникло право на маткапитал. При досрочном погашении действующей ипотеки распоряжаться материнским капиталом можно сразу.

Выберите ипотеку

Отзывы об ипотеке в Москве

Здравствуйте! Подскажите, пожалуйста, на каких условиях можно стать партнером в качестве оценочной компании по г. Москве и МО? Куда и кому Читать далее.

Здравствуйте! Подскажите, пожалуйста, на каких условиях можно стать партнером в качестве оценочной компании по г. Москве и МО? Куда и кому высылать предложение о партнерстве в области экспертизы? Организация ООО «ПЦФКО-Орион» ИНН 5257039538, интересует аккредитация Представительства в г. Москва. Спасибо за ответ! С уважением, Маргарита Троценко Скрыть

Отзыв полезен? 13 14 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Аналогичная ситуация с рефинансированием ипотечного кредита. Заявку подавали 16 августа 2020, одобрили. Запросили море документов, некоторые из них Читать далее.

Аналогичная ситуация с рефинансированием ипотечного кредита. Заявку подавали 16 августа 2020, одобрили. Запросили море документов, некоторые из них стоили денег, всё предоставили в банк. 2 недели ждали одобрение от органов опеки,получили. Далее менеджер (менеджеры меняются в банке с завидным постоянством) заявил,что нужно заключить дополнительно брачный договор,якобы по требованию юротдела банка. К этому времени закончилось одобрение объекта (одобрение на объект оказалось действительно не 3,а 1 месяц. ), менеджер заявила,что заявка отправлена обратно в отделение,где принимали документы изначально. В отделении менеджер Никита Бриштен заявил,что вместе с одобрением на объект кончился срок одобрения на кредит (хотя 3 месяца не прошло). Менеджер якобы отправил нашу заявку на повторное согласование и получил отказ. Получается,что сотрудники спрашивают досылку кучи документов, тянут время,не отвечают на звонки,а потом присылают отказ. Мы понесли убытки на оценку квартиры в размере 6 т., выписку из ЕГРП 700 р, излишне уплаченные проценты за 4 месяца в размере 14 т.р., потраченное время,сбор документов,отпросы с работы. Скрыть

Отзыв полезен? 24 3 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

Переехал с женой в новую квартиру благодаря этому банку Оформить ипотеку для покупки квартиры в ЮниКредит Банке нам порекомендовал наш застройщик. Читать далее.

Переехал с женой в новую квартиру благодаря этому банку Оформить ипотеку для покупки квартиры в ЮниКредит Банке нам порекомендовал наш застройщик. Квартиру мы выбрали в удобном для нас месте: «ЖК У Кубани», г. Краснодар. Оформляли ипотеку в банке по адресу Ставропольская, 41. Хоть я имею карточку ЮниКредит Банка, но в сам банк до этого заходил достаточно редко, поэтому я был удивлен тем, что все сложные банковские процедуры не требуют умственного напряжения и все проще, чем мы думали. В банк ходили вдвоем с супругой, специалисты по кредитованию объясняли достаточно доступным языком про все ставки проценты и расписание платежей. Для оформления ипотеки банк запросил следующие виды документов:1. Наши с супругой паспорта 2. Копию трудовой книжки, где на каждой странице кадровым работником будет проставлена надпись «Копия верна», с подписью кадрового работника и датой заверения; 3. Копии документов, которые подтверждают право собственности закладываемой квартиры; 4. Справку о доходах в свободной форме. 5. Анкету 6. Заявление на ипотеку. Мне 33 года, супруге 29 лет, поэтому нам одобрили кредит на максимально возможный срок – 30 лет. Хочу отдельно отметить тот факт, что в банке отсутствуют какие-либо ограничения на досрочное погашение (как по сроку, так и по сумме), правда сотрудники сами не особо распространяются. Отвечают только, если спросить. Минус в погашении ежемесячного платежа для меня состоит лишь в том, что необходимо пополнять счет, для меня не совсем удобно. Также были сомнения в том, одобрят нам заявку или нет, т.к. не звонили больше недели. Тем более мы внесли так сказать невозвратную сумму за квартиру, чтобы она не ушла никому другому. Но по итогу — все отлично. Обратились в страховую и получили свои заветные миллиончики (сделка состоялась 11 ноября 2016 года). В целом, не считая мой опыт общения с оценочной и страховой компанией (что к банку, конечно, не относится), считаю, что банк очень профессионально работает, не задерживает сроки и выполняет обещания. Поэтому я рекомендую этот банк всем, кто хочет без очередей и бумажной волокиты получить ипотеку на выгодных условиях. Скрыть

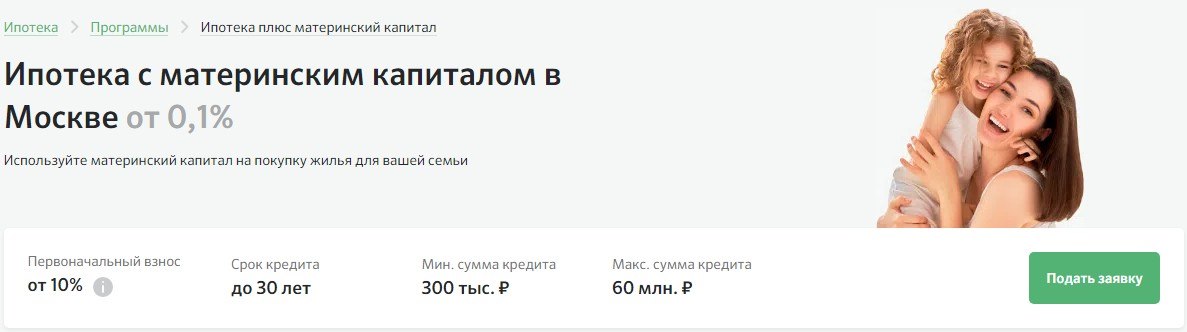

Ипотека с материнским капиталом от 9,9%. Используйте материнский капитал на покупку жилья для вашей семьи. Первоначальный взнос . от 15%. Срок кредита . … А ипотеку или первоначальный взнос погасите маткапиталом . В Домклик доступно 5 программ с такой возможностью, в том числе, программы господдержки со ставкой 0,1% в первый год. Выбирайте разные форматы жилья. С помощью маткапитала можно приобрести квартиру на вторичном рынке или в новостройке , купить дом, таунхаус или комнату. Не тратьте время на сбор документов.

Ипотека с использованием материнского капитала как первоначального взноса

Материнский капитал выдают с 2007 года. Деньги от государства на покупку домов и квартир, улучшение жилищных условий потратили уже более 7 млн родителей. Часто семьи используют материнский капитал как первоначальный взнос по ипотеке. Еще деньги перечисляют, чтобы уменьшить или погасить уже оформленный кредит на жилье.

Сертификат на маткапитал подтверждает право на получение помощи от государства. Фото: tvkrasnodar.ru

Разбираемся, какие собрать документы и что сделать, чтобы использовать помощь от государства для покупки недвижимости в ипотеку.

Сколько денег выделяет государство

Сумма государственной помощи постоянно индексируется. С 2021 года на первого ребенка, который родился или был усыновлен с 2020 года, дают 483 882 рубля. На второго, если деньги до этого не использовали, получают 639 432 рубля. Если на первого ребенка средства уже перечисляли, но родился второй, государство выделит 155 550 рублей.

Нужно ли получать сертификат

Раньше, чтобы получить сертификат, родители обращались в пенсионный фонд. Теперь его оформляют автоматически — подавать заявление не нужно.

Информацию о том, что в семье родился ребенок, передает ЗАГС. Это делают после того, как родители получают свидетельство о рождении. ПФР проверяет данные и решает — оформлять сертификат или нет. Сведения о том, что сертификат оформлен, поступают в информационную систему. Затем данные передают в личный кабинет на сайте ПФР или Госуслуг.

Если ребенок приемный, для получения сертификата нужно обратиться в ПФР. Автоматически документ не оформляют.

Использование материнского капитала на ипотеку для первоначального взноса

Закон не запрещает использовать средства для первоначального взноса. Но не каждый банк принимает сертификат при оформлении ипотечного кредита.

Причина отказа работать по первоначальному взносу в том, что деньги банку поступают не сразу. Иногда это занимает 1–2 месяца, если ПФР просит у заявителя дополнительные документы, направляет запросы в государственные органы, чтобы проверить информацию. Поэтому банк, который дает кредит, сначала перечисляет свои деньги. Это не всегда выгодно — выделенную сумму можно использовать для других целей и получить больше прибыли.

Принимает ли банк маткапитал в качестве первоначального взноса?

Большинство банков принимают маткапитал в качестве первоначального взноса. Чтобы уточнить это:

- ищут информацию на официальном сайте;

- звонят в справочную службу банка;

- приходят в отделение банка.

Среди банков, принимающих сертификат для первоначального взноса, выбирают тот, который подходит по условиям. Но хорошие условия — это не только процент по кредиту. Нужно смотреть на другие особенности ипотеки:

- стоимость дополнительных услуг;

- возможность рефинансирования;

- требования к взносу — нужно ли использовать личные деньги, кроме государственных средств, и в каком размере;

- условия погашения;

- возможность получить кредитные каникулы.

Берем справку из ПФР с указанием суммы остатка маткапитала

Сертификат на маткапитал подтверждает, что его владелец имеет право на помощь от государства. Но он не гарантирует, что деньги на счету остались — их могли уже потратить.

Когда банк соглашается дать ипотеку с маткапиталом, он должен убедиться, что деньги на счету есть. Чтобы это подтвердить, берут справку из ПФР. В ней пишут сумму, которая есть на счету. Это могут быть все средства, которые выделило государство. Если деньгами уже пользовались, в справке указывают остаток.

На официальном сайте ПФР через личный кабинет можно заказать справку об остатке счета. Но ее направляют на электронный адрес заявителя в формате pdf. Банку такая форма не подходит. Для ипотеки нужна справка с печатью отделения ПФР. Получают ее при личном визите.

Лучше уточнить в банке, нужно ли брать справку об остатке средств маткапитала. Часто финансовые организации сами обращаются в ПФР, чтобы узнать, какая сумма осталась на счету владельца сертификата.

Рассчитываем ипотеку и отправляем заявку

Для расчета ипотеки приходят в банк лично или направляют заявку на официальном сайте финансовой организации.

Перед оформлением ипотеки можно обратиться в несколько банков и рассчитать, сколько денег дадут, как их нужно возвращать — это делают бесплатно. Из нескольких вариантов уже выбирают тот, где условия подходят больше. Чаще это банк, в котором заемщик получает зарплату — для зарплатных клиентов предлагают более выгодные условия.

Некоторые банки соглашаются принимать сертификат при условии, что кроме маткапитала заявитель сразу внесет и часть своих денег. В каком размере должен быть взнос, уточняют в банке.

Сумма первоначального взноса с учетом маткапитала по условиям банков 10-20%. Фото: domclick.ru

Пока средства маткапитала не перевели, банк рассчитывает сумму кредита, порядок его возврата, ежемесячные платежи без учета помощи от государства. Когда деньги перечислят, условия погашения долга пересматривают.

Выбираем квартиру и оформляем сделку

Квартиру выбирают с учетом требований, которые предъявляет банк. Это может быть новостройка или вторичное жилье, квартира или дом. В кредите откажут, если жилье ветхое, предназначено под снос или не отвечает другим правилам кредитной политики.

После того, как недвижимость выбрали, снова обращаются в банк. Если банк одобряет объект и готов дать кредит, заключают договор купли-продажи. Если это строящееся жилье, подписывают договор долевого участия.

Когда на счет продавца поступят деньги от банка, в МФЦ оформляют право собственности. Пока кредит не погашен, квартира будет под обременением — ее нельзя будет продать, поменять или использовать как залог для получения другого займа.

Берем справку о том, что получен кредит

ПФР автоматически не переводит деньги. Чтобы средства поступили, после оформления ипотеки и покупки жилья идут в ПФР. Предварительно в банке берут справку о том, что кредит оформлен. Так подтверждают, на что владелец сертификата хочет потратить деньги. Справку заказывают в отделении банка. В ней пишут:

- номер договора;

- ФИО заемщиков;

- сумму долга.

Оформляем обязательство выделить доли

Когда за квартиру платят маткапиталом, в купленном доме или квартире нужно выделить доли детям. Если у владельца сертификата есть супруг или супруга, им тоже положена доля. Раньше для выделения долей оформляли обязательство и подписывали его у нотариуса. Теперь вместо обязательства пишут согласие о выделении долей. Его используют при перерегистрации права собственности, когда с жилья снимают обременение.

Иногда покупатели недвижимости игнорируют закон и не выделяют доли детям. В таком случае собственника могут заставить вернуть маткапитал государству. За соблюдением прав несовершеннолетних следят органы опеки. Каждую квартиру или дом не проверяют, но если поступает жалоба или выявляют нарушение при выборочной проверке, нарушителей привлекают к ответственности.

Передаем документы в ПФР

Чтобы средства перевели на счет банка, обращаются в отделение ПФР и предоставляют:

- заявление с просьбой перевода денег;

- паспорт того, на чье имя оформлен сертификат;

- СНИЛС заемщика;

- сертификат на маткапитал;

- договор, заключенный при оформлении ипотеки;

- справку об оформлении ипотеки;

- договор купли-продажи или ДДУ в строительстве;

- выписку из ЕГРН.

Заявление и документы передают:

- при личном визите в ПФР или МФЦ;

- через интернет — в личном кабинете на сайте ПФР или Госуслуг.

Бланки для заполнения можно взять в отделении ПФР или скачать их на официальном сайте и принести уже заполненные.

Пенсионный фонд уведомляет о своем решении несколькими способами. Это зависит от того, как подавали заявку. Решение направляют:

- почтой, если заявку подавали лично в ПФР;

- в МФЦ, если заявку передавали через Многофункциональный центр;

- в личном кабинете на ПФР или на Госуслугах, если заявку направляли через интернет.

Не всегда для перевода денег заемщику нужно идти в ПФР. Есть банки, которые помогают подать заявку. Это нужно уточнять в финансовой организации, где оформили ипотеку. Если такая возможность предусмотрена, заявку подают через личный кабинет на сайте банка. Часто банк в рамках электронного документооборота сам передает информацию и документы. ПФР рассматривает заявку и перечисляет деньги.

Раньше заявки рассматривали до 1 месяца. Теперь пенсионный фонд должен принимать решение не позже 10 дней после обращения. Но срок могут продлить, если не хватает документов или сотрудники ПФР решат, что данные нужно дополнительно проверить.

После того, как деньги переведут, банк пересчитывает остаток долга и уменьшает сумму, которую нужно ежемесячно перечислять.

Маткапитал на погашение ипотеки

Ипотека с маткапиталом как первоначальный взнос — не единственный вариант получения помощи от государства. Деньги можно использовать, чтобы вернуть долг банку по уже оформленному кредиту.

Для этого собирают документы и обращаются в ПФР. После того, как документы проверят и одобрят выделение средств, деньги перечислят на счет банка, выдавшего кредит на жилье.

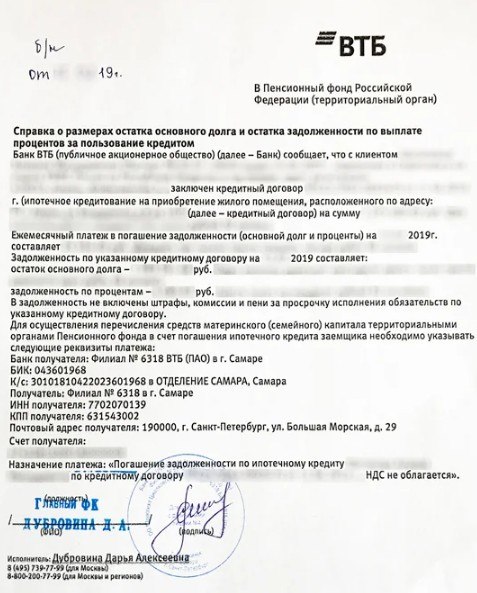

Берем справку, подтверждающую выделение кредита

Справку берут, чтобы доказать, что на покупку жилья брали ипотеку. Сколько нужно ждать документ, уточняют в своем банке. В среднем на это уходит 1–3 дня.

Банк должен указать, что справка выдана для ПФР. Фото: zen.yandex.ru

Нужно ли подписывать обязательство выделить доли

Когда погашают маткапиталом уже оформленный кредит, тоже не нужно подписывать у нотариуса обязательство выделить доли. Документ делают, но без заверения нотариусом. Перед тем, как ПФР будет перечислять деньги банку, составлять его не нужно. Обязательство пишут после того, как погасят ипотеку, чтобы правильно выделить доли.

Собираем документы и подаем заявление в ПФР

Перечень документов, который нужно собрать, такой же, как при использовании помощи от государства для первоначального взноса. Заявку и документы подают лично в отделении ПФР, идут в МФЦ, отправляют через сайт ПФР или Госуслуги.

Заявление в пенсионный фонд можно направить через банк, где оформлена ипотека. Но иногда нужно идти самим. Например, часть банков передают заявление при покупке квартир и домов. Но если кредит брали на строительство дома, заемщик лично обращается в ПФР.

Бывает, что ПФР отказывает в предоставлении денег. Если заявитель считает, что деньги должны перечислить, можно обжаловать решение. Жалобу пишут в отделении ПФР. Оформляют ее на руководителя отделения.

Подаем заявление в банк и получаем обновленный график платежей

С банком, где оформлен кредит, нужно согласовать, что для погашения долга будет направлен маткапитал. Для этого пишут заявление. Заемщик может за счет помощи государства частично уменьшить сумму долга. Но если денег хватает, погашают весь займ.

Когда маткапитал идет на частичное погашение кредита, уменьшается сумма долга. За счет этого банк снижает размер ежемесячного взноса. После того, как ПФР переведет деньги, получают новый график платежей.

В новом графике ежемесячные платежи будут меньше. Фото: vs42.ru

Снимаем обременение и распределяем доли

Если за счет маткапитала погашен весь долг, снимают обременение. Чтобы снять обременение, направляют документы в Росреестр. Делают это через МФЦ.

В Росреестр направляют:

- Паспорта и свидетельства о рождении всех, на чье имя будет зарегистрировано право собственности.

- Соглашение о выделении долей.

- Справку о снятии обременения и закладную, если она оформлялась. Если закладной нет, в МФЦ с собственниками приходит сотрудник банка и подтверждает, что обременение сняли.

- Документ, подтверждающий возникновение права собственности. Это может быть договор купли-продажи, ДДУ.

- Чек, подтверждающий оплату государственной пошлины.

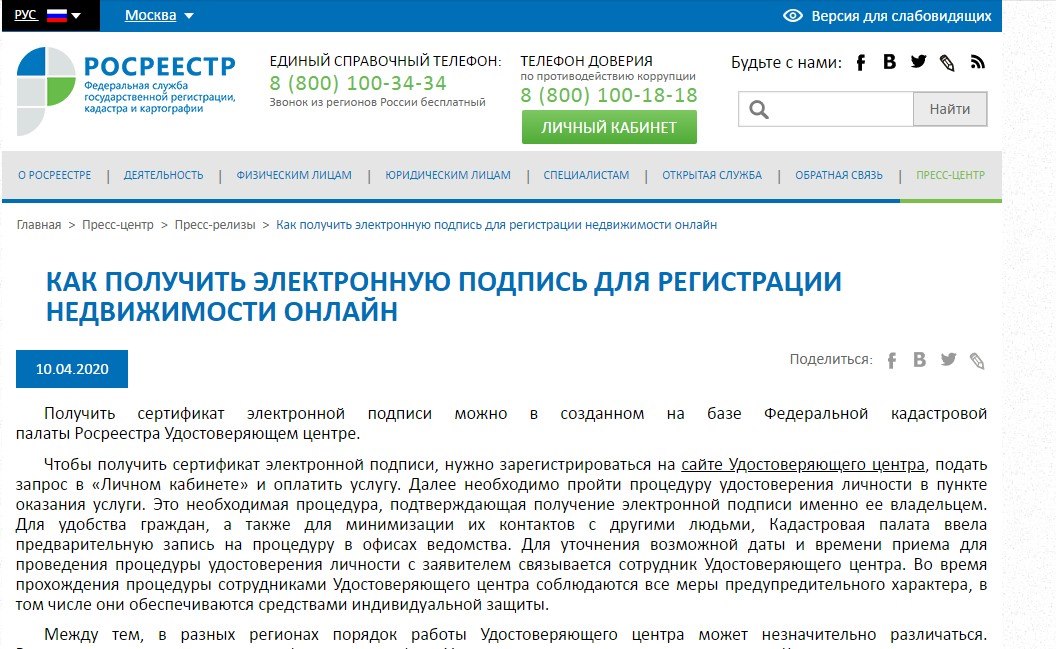

Чтобы снять обременение, необязательно идти в МФЦ. Можно сделать это через интернет. Но у того, кто будет обращаться в Росреестр, должна быть электронная подпись.

Узнать, как получить электронную подпись, можно на сайте Росреестра.Фото: rosreestr.gov.ru

На сайте Росреестра вносят информацию по объекту, прикладывают сканы документов и заверяют данные электронной подписью.

Есть банки, в которых после выплаты долга не нужно обращаться в Росреестр — обременение снимают автоматически. Тогда заемщику направляют уведомление в личный кабинет или сообщение на телефон о том, что процесс снятия обременения запущен. Дополнительно приходит сообщение о том, что обременение снято. Процедура занимает около 1 месяца.

Оформите ипотеку с условиями использования материнского капитала как первоначального взноса в банках Москвы. … Ипотека с материнским капиталом 2022 в Москве. Если вы задумываетесь о покупке квартиры в ипотеку с использованием материнского капитала , ознакомьтесь с актуальными предложениями банков в Москве. На Выберу.ру представлено 10 предложений в 9 банках со ставкой от 5,1% и сроком кредитования от 60 дней до 35 лет. Добавьте в сравнение несколько понравившихся программ и оформите выгодный ипотечный кредит , подав онлайн-заявку прямо сейчас.

Ипотека с материнским капиталом в Москве

Проверим и отправим анкету в банки, вы получите ответ через 3 часа. Решение банка действует в течение 60 дней.

Сервис по оформлению ипотеки — бесплатный. Снизим переплату по кредиту, проверим документы и увеличим шансы на одобрение.

Для клиентов компании «Этажи» действуют специальные условия от банков-партнеров. Скидка до 1,4% от стандартных условий кредитования.

Заполните анкету на сайте или в мобильном приложении «Этажи», загрузите документы. Нажмите «Отправить».

Эксперт по ипотеке проверит анкету и запросит недостающие данные. Затем отправит заявку сразу в несколько банков.

После проверки заявки банками, в личном кабинете появится информация о статусах и решениях по каждому банку.

Специалисты помогут выбрать недвижимость, проверят через банк, оформят оценку и страховку, зарегистрируют сделку.

Заявку можно подать по 2-м документам (паспорт и снилс) , если у заемщика есть первоначальный взнос от 20%. Если первый взнос меньше: паспорт, снилс, св-во о регистрации/расторжении брака, рождении детей, копия трудовой книжки/трудового договора, заверенная работодателем, справки 2 НДФЛ, либо по форме банка.

Сумма кредита рассматривается индивидуально для каждого клиента. Она зависит от совокупности различных факторов, таких как: кредиты и кредитные карты, количество иждивенцев, наличие других материальных обязательств (например, алименты, расходы на аренду). Сумму примерных ежемесячных платежей вам рассчитает ипотечный брокер.

Возможно, в зависимости от количества дней просрочки по кредитам и срока давности со дня последней просрочки.

Да, но может быть повышен размер первоначального взноса для этой категории заемщиков и может потребоваться более объемный пакет документов.

*Компания «Этажи» гарантирует, что подача заявки на одобрение ипотеки через компанию «Этажи» не может привести к увеличению ставки, по сравнению с самостоятельным обращением в кредитную организацию/Банк за ипотечным кредитом по соответствующей программе, с учетом даты подачи заявки, срока кредитования, первоначального взноса, суммы кредита, вида приобретаемой и/или закладываемой недвижимости, оплаты/ не оплаты комиссий банка за снижение процентной ставки, заключении аналогичного договора страхования, с привлечением тех же созаемщиков, поручителей и залогодателей, по тому же пакету документов, что и при подаче через Компанию «Этажи». При подаче заявки через компанию «Этажи», банками-партнерами предоставляются скидки по годовой процентной ставке, надбавки к ставке отсутствуют. ООО «Этажи» оказывает посреднические услуги по предоставлению ипотечного кредита, не является финансовой(кредитной) компанией. Банки вправе отказать в выдаче кредита без объяснения причин.

**Расчет экономии произведен при сумме кредита 3 млн рублей, сроке кредитования 20 лет, базовой ставке 9,2% и скидке по ставке 0,5%. Финансовую услугу предоставляет ПАО Банк «ФК Открытие» ставка 9,2% годовых по кредитному продукту «Квартира» (скидка 0,5% для клиентов компании «Этажи»). Срок — от 3 до 30 лет, сумма — от 500 тыс. до 15 млн руб. Первоначальный взнос от 20% до 80% от стоимости недвижимости. Ставка кредита фиксированная, зависит от первоначального взноса и суммы кредита. При первоначальном взносе более 30% ставка снижается на 0,3%, при сумме кредита более 4 млн.рублей ставка снижается на 0,3%. Все дисконты суммируются. Погашение задолженности — ежемесячно, равными платежами. Валюта кредита — рубль РФ. Заемщик несет расходы по оценке предмета залога, страхованию и государственной регистрации ипотеки. Страхование риска утраты (ограничения) права собственности, страхование жизни и трудоспособности — по желанию заемщика, при отсутствии данных видов страхования ставка увеличивается. Страхование осуществляется в соответствии с тарифами страховой компании. Банк вправе отказать в выдаче кредита без объяснения причин. Условия не являются офертой или приглашением делать оферты. ПАО Банк «ФК Открытие» (банк / банк «Открытие»). Лицензия ЦБ РФ № 2209.

***Информация о минимальной ставке по ипотеке может отличаться в зависимости от дополнительных условий.

Ипотеку с материнским капиталом в Москве можно оформить онлайн. Чтобы взять ипотеку под материнский капитал (в качестве первоначального взноса) оформите заявку.

Чтобы взять ипотеку под материнский капитал (в качестве первоначального взноса ) оформите заявку. Недвижимость. Квартиры Новостройки Дома и участки Аренда Коммерческая Гаражи Коттеджные поселки. … Не нашли подходящего варианта? Ипотека с материнским капиталом в Москве на сайтах: Юла, Авито, Яндекс Недвижимость, Домофонд, ЦИАН, Из рук в руки, Домклик, Н1. Наш рейтинг 4.9 из 5 (7 622). Оцените эту страницу.

- https://moskva.vbr.ru/banki/ipoteka/materinskij_kapital/

- https://www.mirkvartir.ru/journal/assistant/2021/09/01/ipoteka-s/

- https://msk.etagi.com/ipoteka/maternal-capital/