Как оценивают квартиру в новостройке? Особенности оценки недвижимости квартиры в доме, сданном в эксплуатацию и на стадии строительства.

Оценка квартиры для ипотеки

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении ипотечного кредита любой заемщик сталкивается с необходимостью провести экспертную оценку квартиры. Без этого отчета оформление невозможно. Банку нужно знать рыночную стоимость и основные характеристики объекта.

- Что такое оценка для ипотеки, зачем она нужна

- Кто проводит оценку недвижимости для ипотеки

- Как выбрать оценочную компанию

- Как проходит осмотр и оценка недвижимости

- Что собой представляет отчет

Для чего проводится оценка квартиры для ипотеки, как и где ее заказать. Что вообще содержит отчет, какая информация в нем отражается. Бробанк.ру расскажет подробно о процессе проведения оценки и его стоимости. Расходы на услугу кладутся на плечи заемщика.

Что такое оценка для ипотеки, зачем она нужна

При выдаче ипотечного кредита банк принимает покупаемый объект в залог. А к залогу указываются определенные технические требования, которым он должен соответствовать. Кроме того, банку важно знать реальную рыночную цену объекта, так как в случае чего придется ее продавать.

Зачем банк требует оценку квартиры при ипотеке:

- ему нужно знать реальную стоимость квартиры, чтобы определить возможную сумму кредита. Если вдруг продавец просит больше, более указанной в оценке суммы банк не выдаст;

- ему нужно видеть реальные технические параметры недвижимости, чтобы понять, соответствует ли она требованиям к залогу. Получается, что оценщик становится глазами банка, которые видят реальный объект;

- для проверки юридической чистоты объекта.

Порой бывает так, что продавец устанавливает одну цену, а в оценке фиксируется другая. Например, квартира с хорошим ремонтом, с меблировкой продается за 6000000 рублей. Но реальная рыночная цена самого объекта оценивается в 5000000. Тогда заемщику для покупки нужно увеличивать первоначальный взнос, банк не выдаст в кредит больше 5 млн из акта оценки.

Технически можно попробовать договориться с оценщиком. Он может применить какие-то повышающие коэффициенты для расчета рыночной цены. Не факт, что получится, но попробовать можно.

Кто проводит оценку недвижимости для ипотеки

Это может сделать только уполномоченная фирма. Есть даже специальный ФЗ Об оценочной деятельности в РФ, где прописаны все критерии к оценщикам, их работе. Просто так право заниматься такой деятельностью они не получают.

В законе прописаны даже требования к образованию сотрудников оценочных компаний. Это могут быть только специалисты, получившие диплом о высшем образовании, сдавшие квалификационные экзамены.

Деятельность оценочных компаний подконтрольна государству, поэтому не стоит надеяться на какие-то послабления, на получение нужного вам результата за деньги.

Но лично вам не придется заниматься поиском оценочной компании, соответствующей нормам закона. За вас это сделает банк. Кредиторы уже имеют партнерские договора с фирмами. И эти фирмы прошли аккредитацию самого банка, то есть соответствуют всем его требованиям.

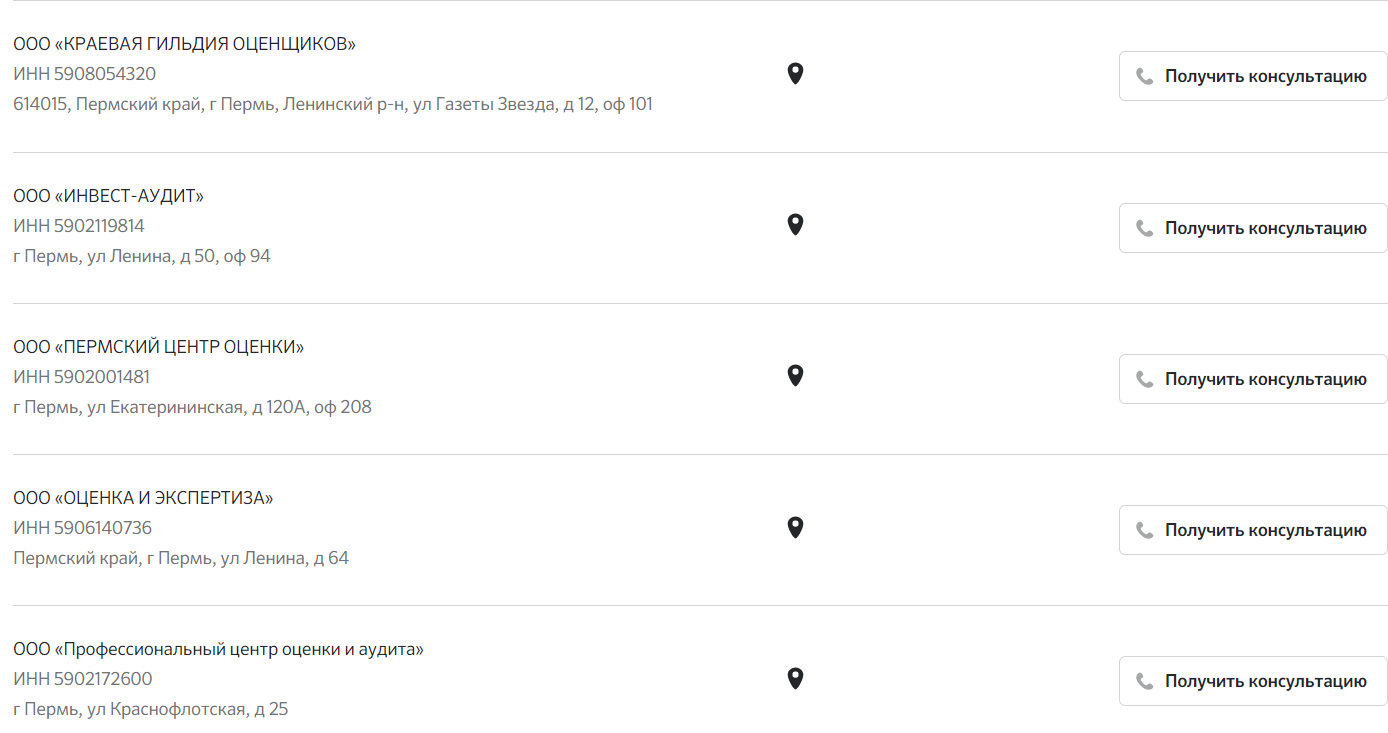

На сайтах ипотечных банков обычно сразу указывается перечень аккредитованных оценочных компаний, куда вы можете обратиться. И это совсем немаленький список, в том же Сбере больше 200 партнеров по всей стране.

В каждом городе действует свой перечень аккредитованных банком оценочных компаний. Например, если взять Сбербанк и выбрать город Пермь, выйдет перечень из примерно 3 десятков партнерских фирм, ипотечный заемщик может обращаться в любую из них:

Как выбрать оценочную компанию

Так как вы проводите оценку недвижимости для ипотеки, никаких сложностей с выбором не возникнет. Весь процесс оформления сопровождает представитель банка, который во всем поможет, на всех этапах будет давать консультации.

По сути, не имеет никакого значения, какая именно компания проводит оценку. Разница обычно касается только сроков проведения анализа и подготовки отчета. Цены услуг примерно идентичны.

Возможны два варианта выбора:

- Попросить менеджера подобрать вам оценочную компанию и дать ее контакты. Некоторые банки полностью берут организацию оценки, сами договариваются с фирмой и просто говорят продавцу, когда ему ждать специалиста.

- Самостоятельно изучить перечень фирм и выбрать одну из них. Можно звонить, получать консультации, спрашивать о сроках, цене.

Сам же процесс оценки и вид отчета будут идентичными во всех фирмах, поэтому никакой разницы нет.

Как проходит осмотр и оценка недвижимости

Оценка проводится уже после первичного одобрения ипотеки и выбора объекта для покупки. Если покупается объект вторичного рынка или готовая новостройка, оценка проходит сразу, отчет входит в обязательный комплект документов. Если речь о строящемся объекте, то оценка делается после сдачи дома, то есть уже после выдачи ипотеки.

Для проведения оценки необходимо предоставить специалисту выписку из ЕГРН и документы технической инвентаризации. Если понадобятся дополнительные документы, клиенту предварительно сообщат.

Так как квартира еще не куплена, документы для оформления ипотеки и ее оценки собирает продавец. Он же ждет оценщика, встречает его, сопровождает осмотр помещения.

Как проходит оценка недвижимости для ипотеки:

Подать заявку оценочной фирме, оплатить услугу и договориться о визите специалиста. Обычно все это можно сделать дистанционно.

Обеспечить ему доступ в квартиру, дать ее осмотреть, сделать необходимые для отчета фото.

Ждать изготовления отчета. Часто аккредитованные банками фирмы-оценщики напрямую присылают отчет в банк, в итоге заемщику не нужно совершать дополнительные действия.

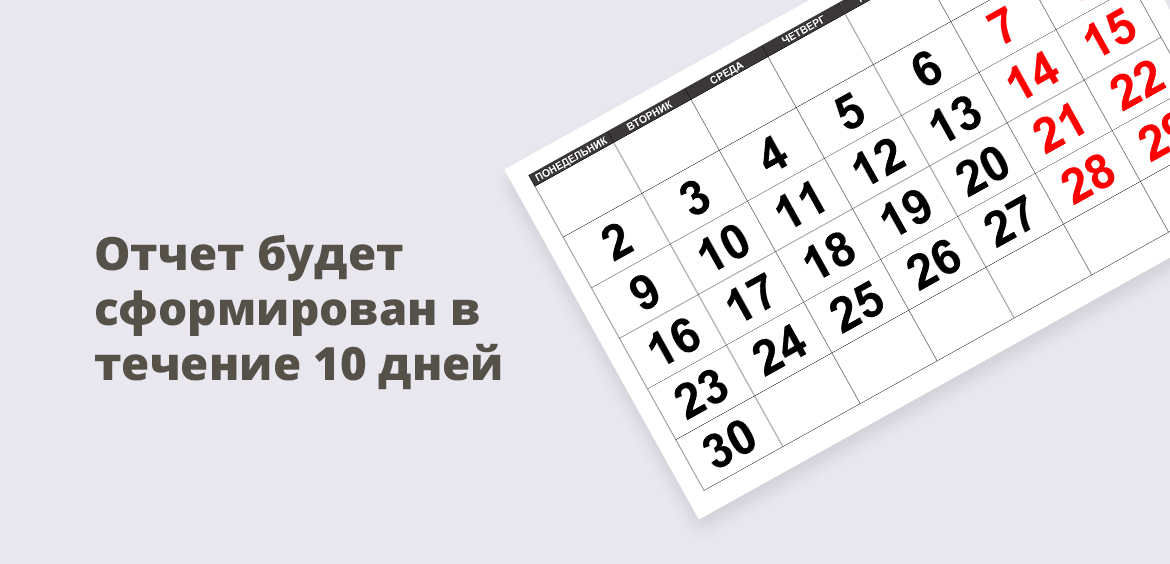

По срокам ориентируйтесь на 5-10 дней. Обычно в первый или второй рабочий день после приема заявки выезжает специалист. Потом 3-6 дней делается отчет и передается в банк. Это время входит в отведенные банком 60-90 дней на поиск объекта и сбор документов на него.

Что касается цены, то она зависит от региона, города, места расположения объекта. Обычно это 3000-6000, в Москве и СПБ стоимость самая высокая.

Оплачивает услугу не банк, а вторая сторона оформления ипотеки. Обычно это первое заинтересованное лицо — покупатель, то есть заемщик. Но можно договориться и о делении стоимости оценки с продавцом поровну или как-то иначе. Тут уже как договоритесь.

Что собой представляет отчет

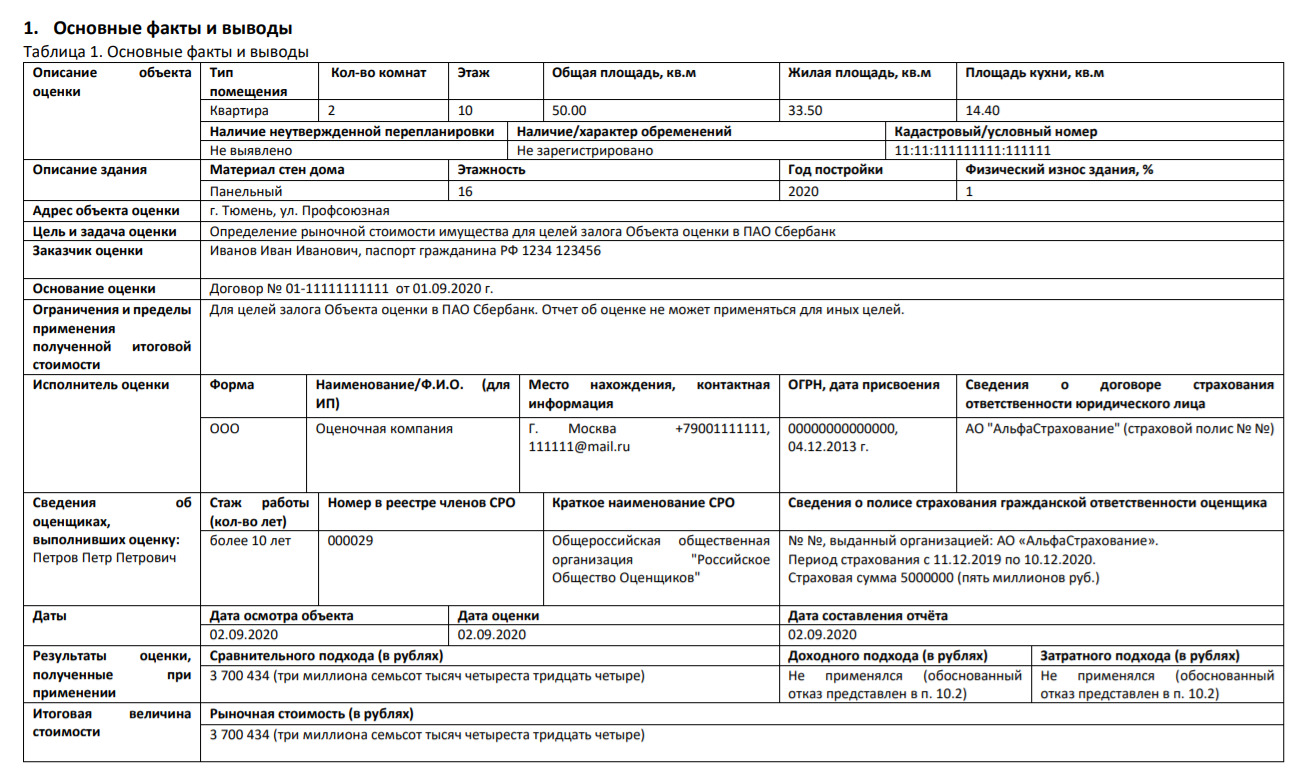

Это не просто бумажка, это объемный документ, в который могут входить 30-40 сшитых между собой листов. В нем дается полный расклад по заказчику, объекту, оценочной фирме.

Первый лист отчета содержит основную информацию и выглядит так:

Что отражается в отчете:

- полная информация об объекте: его расположение, метраж, адрес, кадастровый номер и пр.;

- кто проводил экспертную оценку;

- рыночная стоимость квартиры и полный расклад по тому, на каких основаниях установлена именно эта цена;

- фотографии квартиры, в отчет могут входить снимки подъезда, фасада дома, придомовой территории;

- отдельное описание самого многоквартирного дома: в каком он состоянии, состояние подъезда, лифта, наличие коммуникаций, мусоропровода, материал наружных стен, этажность;

- описание самой квартиры: наличие балкона или лоджии, остеклены ли они, площадь кухни, высота потолков, состояние окон и вид из окна, совместный санузел или раздельный, состояние отделки, есть ли перепланировка;

- наличие обременений на объект;

- анализ ликвидности. То есть как долго в случае чего банк будет продавать этот объект.

Большая часть отчета — это анализ ценообразования, объяснение тому, на каких основаниях специалист установил именно такую рыночную стоимость квартиры. Здесь очень много факторов.

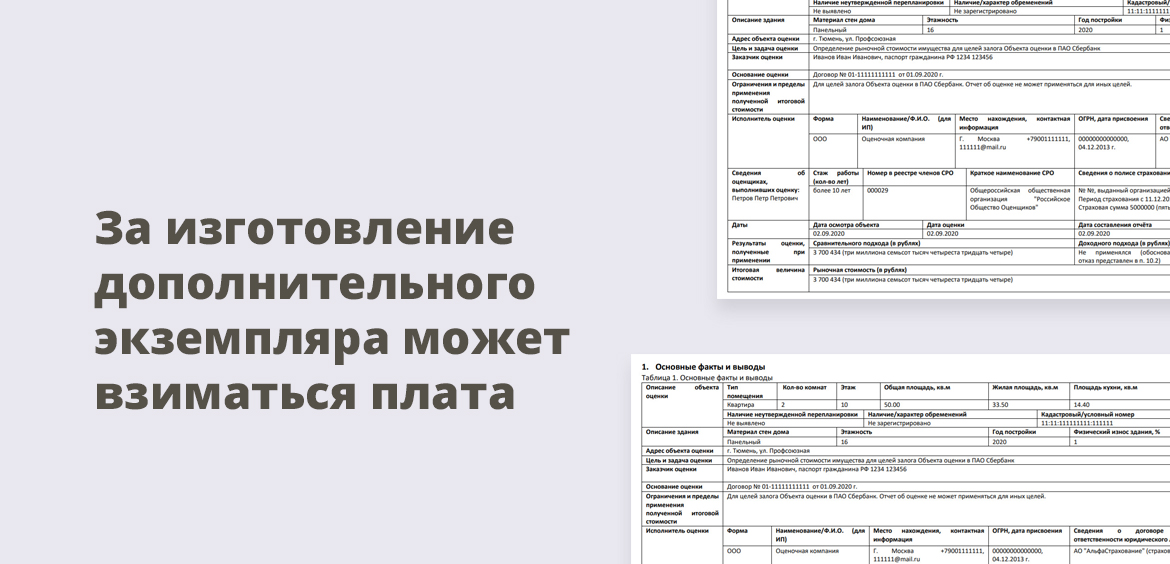

Подготовленный отчет действителен в течение полугода. Компания может подготавливать два отчета для банка и заказчика или один, только для банка. Во втором случае, если вам нужен свой экземпляр, за него могут взять плату.

Частые вопросы

Если это серьезная незаконная перепланировка, этот объект для залога банк не примет. Если это незначительная перепланировка без изменения несущих стен и важных конструкций — на усмотрение банка.

Банк не выдаст больше, чем сумма по отчету эксперта. Поэтому вам придется либо решать с продавцом вопрос о скидке, либо добавлять собственные средства.

На нее влияют многочисленные факторы, все они будут отражены в отчете. Самое главное — расположение объекта, стоимость аналогичных в этом районе. Всегда идет сравнение. Плюс играет роль состояние квартиры, дома, отделка.

Если объект уже сдан, оценка проводится обязательно. Если еще не сдан, то ипотека выдается сейчас, а оценка заказывается после введения дома в эксплуатацию и приема квартиры.

Такое не исключено, отчет составляется вручную специалистами, подход может быть разным. Но в целом разница все равно не будет большой.

Как зарегистрировать квартиру в собственность в новостройке Инструкции по продаже и покупке недвижимости Юридические советы Советы экспертов — Журнал ДомКлик. … Сделать это необходимо в течение 6 месяцев с даты подписания акта приёма-передачи. В противном случае в соответствии с ипотечным договором банк вправе начислить неустойку. Крайний срок предоставления документов — 3 года с даты получения ипотеки , если собственность не оформлена раньше.

Оценка квартиры в новостройке

Обращение за оценкой стоимости квартиры в новостройке в компанию «Новые Горизонты» – это гарантия Ваших выгодных сделок!

Оценка квартиры в новостройке

Услуга оценки квартиры в новостройке

Оценка квартиры в новостройке – востребованная услуга. Она подразумевает работу по определению рыночной стоимости жилого объекта. Её заказывают агентства, собственники жилья (настоящие и будущие), банки. Рыночная цена – самый объективный показатель, и именно она фигурирует во многих сделках.

Возможны две ситуации, когда прибегают к оценке недвижимости в новостройке:

- Многоквартирный дом построен и сдан в эксплуатацию, квартиры в ней зарегистрированы, им присвоены кадастровые номера.

- Дом только строится, и, оформляя ипотеку на квартиру в нём или покупая её за собственные средства, физическое лицо пока не становится собственником. Он является лишь соинвестором строительства. В этой ситуации тоже необходима оценка, так как нигде нет сведений о рыночной стоимости квартиры и при покупке необходимо основываться на конкретные (и, что очень важно, – объективные) данные.

Почему такие разные цены на недвижимость в новостройке?

Реалии таковы, что стоимость примерно одинаковых квартир разная. Это связано с тем, что цена каждого объекта зависит от множества факторов:

- Местоположение. Если планируется покупка в центре города, то надо быть готовым к тому, что стоимость квартиры будет выше, чем жильё на окраине. Более высокий «ценник» объясняется тем, что земля под застройку стоит дороже, выше спрос на недвижимость, выше себестоимость подключения к коммуникациям и др.

- Транспортная доступность. На стоимость влияет близость транспортных развязок, остановок электрички, станций метро.

- Наличие отделки. Практика показывает, что около 15% квартир на первичном рынке продаются с отделкой. Они дороже по цене, но эта разница ниже той суммы, которую бы пришлось потратить собственникам на ремонт квартиры без отделки.

- Площадь.

- Стадия строительства дома. Жильё в строящемся доме стоит меньше, чем в уже построенном и введённом в эксплуатацию.

Мы приводим только несколько факторов. Независимые оценщики, проводящие оценку квартиры в новостройке, учитывают десятки критериев, чтобы полученный результат – рыночная стоимость объекта – был объективным. В своей работе они применяют доходный, затратный и сравнительный методы.

Для чего нужна оценка квартиры в новостройке?

Оценка квартиры в новостройке осуществляется с разными целями:

- Для ипотеки.

- При регистрации права собственности.

- Для суда.

- При купле-продаже.

- Для страхования.

- При наследовании.

- При имущественных спорах, например, разделе имущества между разведёнными супругами.

- При получении нецелевого кредита.

Одной из частых ситуаций, когда необходима оценка недвижимости в новостройке, – оформление ипотеки.

Что следует знать об оценке квартиры в новостройке для ипотеки?

Перед тем, как зарегистрировать право собственности на квартиру, купленную в ипотеку, необходимо в банке оформить закладную на недвижимость. В документе обязательно отражается рыночная стоимость ипотечной (залоговой) квартиры. Напомним, что все эти особенности и алгоритм оформления квартиры в новостройке в ипотеке регулируется Федеральным законом «Об ипотеке (залоге недвижимости)».

Цель проведения оценки квартиры в новостройке для закладной – это определение ликвидности объекта. Оценщику необходимо выехать на объект, чтобы осмотреть, сфотографировать его и придомовую территорию. Если многоэтажный жилой дом ещё не построен, то оценка ещё не существующих или недостроенных объектов – это сложная процедура. По сути, определяется рыночная стоимость не самой квартиры, а имущественного права на неё. Оценщики тщательно подбирают квартиры-аналоги, расположенные в схожих домах. В ситуации с недостроенными квартирами факторы, влияющие на цену, которые мы привели выше, применяются частично, а специалист определяет стоимость с учётом коэффициентов. Так, рыночная цена определяется с учётом инфляционных рисков. Не остаётся в стороне и риск банкротства компании-застройщика. Год завершения строительства и период ввода в эксплуатацию тоже имеют значение.

Кто имеет право оценивать квартиру в новостройке?

Проводить оценку квартир в новостройке и другой жилой недвижимости может не каждый специалист, работающий в сфере оценочной деятельности. При заказе оценки, собственники должны определить, соответствует ли специалист следующим требованиям:

- Числится в СРО.

- Его гражданская ответственность застрахована на сумму 300 000 рублей.

- Имеет высшее образование и опыт работы не менее года в этой сфере.

Только оценщик, отвечающий этим требованиям, имеет право составить официальный документ – отчёт об оценке, который будет принят кредитным учреждением в качестве источника достоверной и объективной информации. Иногда банки требуют согласовывать «кандидатуру» оценщика. Это связано с тем, что от оценки кредитное учреждение и клиенты ждут разных результатов. Первый желает снизить стоимость залогового имущества, а второй – определить стоимость объекта, максимально приближенную к рыночной. Это одна из важных причин, по которой банки будут внимательно, дотошно проверять отчёт об оценке, поэтому очень важно обратиться к профессиональному оценщику. Результат его работы не вызовет нареканий у заинтересованных лиц.

Какие документы нужны при оценке квартиры в новостройке для закладной?

Список документов довольно обширный. Он необходим, чтобы, с одной стороны, определить юридический статус недвижимости, а с другой – сформировать полное представление об объекте. Оценщику необходимо предоставить:

- Документ, показывающий, как была приобретена недвижимость в новостройке (например, договор о долевом участии, купли-продажи и др.).

- Копии учредительных документов компании-застройщика.

- Кадастровый паспорт квартиры, выписка из ЕГРН (их копии).

- Копия техпаспорта, выданного в БТИ (со сведениями об экспликации и поэтажном плане).

- Акт приёма-передачи (копия).

- Удостоверение личности заказчика оценки.

Этот список примерный, и в каждой конкретной ситуации может быть дополнен.

Отчёт об оценке как результат определения рыночной стоимости квартиры в новостройке

После выезда на объект, изучения всей документации, независимый оценщик проводит расчёты с применением одного или комплекса методов:

- Доходный подход – учитывает возможность увеличения стоимости объекта в будущем.

- Затратный – определяется сумма расходов на строительство аналогичной квартиры.

- Сравнительный – учитывает опыт продажи квартир, схожих с оцениваемым объектом.

Все расчёты, фотографии, выводы отражаются в отчёте об оценке – документе, имеющем юридическую силу и принимаемом банком в качестве весомого аргумента. Он действителен в течение 6 месяцев . Его составление оплачивает будущий собственник, то есть тот, кто оформляет ипотеку.

На заметку! Часто в оценочные компании обращаются за оценкой квартиры в новостройке, которая ещё не прошла госкомиссию и потому не введена в эксплуатацию. Такая квартира не зарегистрирована в Росреестре, на неё нельзя получить свидетельство о праве собственности, а банк, в свою очередь, не может внести в реестр пометку о наличии обременения. Значит ли это, что невозможно оценить такую недвижимость. Как показывает практика, можно. Банк даёт ипотеку и получает право требования на будущую недвижимость.

Обращение за оценкой стоимости квартиры в новостройке в компанию «Новые Горизонты» – это гарантия Ваших выгодных сделок!

Приемка квартиры в новостройке : как принимать квартиру в новостройке у застройщика? На что обратить внимание? Как произвести осмотр квартиры — подробный чек-лист и пошаговая инструкция. Читайте в Этажи Журнал. … Приемка квартир в новостройке — это осмотр жилья дольщиком или покупателем, по результатам которого подписывается акт приема-передачи недвижимости или составляется акт на устранение недостатков. При осмотре будущий собственник должен убедится в том, что строительная компания выполнила свои обязанности в полном объеме и сдает жилье, соответствующее строительным и эксплуатационным нормам. Общий порядок и правила приемки .

Оценка квартиры для ипотеки

При оформлении ипотечного кредита и предоставлении в залог не той недвижимости, на покупку которой и берется заем, а другого объекта, требуется отчет об оценке. Это обязательное условие, обойти которое невозможно. Данный документ нужен для того, чтобы понимать, сколько можно денег предоставить клиенту.

- Подробнее про оценку квартиры для ипотеки

- Зачем оценивать квартиру?

- Зачем это банку

- Что хочет узнать банк

- Независимые специалисты

- Аккредитованные банком

Подробнее про оценку квартиры для ипотеки

На основании отчета оценочной компании банк проводит свою аналитику, в результате чего конечная стоимость может быть значительно меньше. Это уже требования внутренних документов. Банк должен учитывать не только стоимость недвижимости на момент оценки, но и возможные риски, а также применять понижающие коэффициенты с учетом потенциальной цены в будущем. В среднем, от отчета об оценке можно смело вычитывать еще около 20-40% цены, которые уйдут на корректировку банком.

Зачем оценивать квартиру?

Некоторые клиенты задаются вопросом, зачем же тогда вообще делать оценку, если банк все равно проводит свой анализ? Это уже обязательное требование статьи 8 Закона №135-ФЗ. В одном из пунктов сказано, что оценку нужно обязательно проводить при ипотечном кредитовании, если есть споры касательно величины стоимости объекта.

Зачем это банку

Так как спорные ситуации касательно цены объекта залога могут возникнуть в любой момент, даже после оформления кредита, это потенциально может привести к отказу от выплат. То есть, повышаются риски, чего любой банк старается избегать всеми силами. Как следствие возникает обязательное требование к потенциальным кредитам об оценке. Как уже было сказано выше, это правило распространяется только на те квартиры, которые предоставляются в залог дополнительно, помимо (или вместо) объекта кредитования.

Что хочет узнать банк

В теории банк может взять на работу оценщика с лицензией (другие не имеют права производить оценку). На практике услуги такого специалиста обходятся слишком дорого. Потому банк запрашивает у клиентов отчеты об оценке от аккредитованных оценочных компаний и уже на их основании применяет корректировки. То есть, банк хочет узнать, сколько официально будет стоить квартира, и только потом изменять стоимость в меньшую сторону (и практически никогда в большую) для минимизации рисков.

Документы для оценки квартиры

Для заключения договора об оценке квартиры оценочной компании нужно предоставить сравнительно небольшой пакет документов. Некоторые организации также просят фотографии недвижимости с разных ракурсов, однако по правилам, оценщик обязан самостоятельно выезжать на место расположения объекта и лично фотографировать все, что ему может потребоваться. Как следствие, лучше настаивать на личном выезде (в некоторых случаях, это может привести к повышению стоимости услуг компании). Нужно понимать, что фактически на качестве оценки это мало сказывается, так как алгоритмы оценки и общие принципы в обоих случаях одинаковы.

Для первичного жилья

При проведении оценки первичного жилья самыми важными документами являются:

- Акт приемки. В нем обязательно должен быть указан почтовый адрес квартиры (а не место строительства).

- Договор долевого участия.

- Паспорт клиента.

Зачастую дополнительной документации не требуется, так как все, что нужно для составления отчета есть в акте и договоре. Однако многое зависит от оценочной компании. При подписании договора рекомендуется уточнять у представителя оценочной компании, что еще может понадобиться для составления отчета.

Для вторичного жилья

При передаче в залог вторичного жилья подразумевается, что оно уже некоторое время принадлежит заемщику и все требуемые документы у него есть. Как следствие, придется предоставить:

- Техпаспорт БТИ.

- Свидетельство госрегистрации недвижимости.

- Договор покупки-продажи, дарения или любой другой аналогичный документ, подтверждающий факт владения квартирой.

- Паспорт клиента.

Стоимость оценки квартиры для ипотеки

Стоимость услуг за составление отчета об оценке квартиры для ипотеки может варьироваться в очень широких пределах в зависимости от типа недвижимости, места его расположения, выбранной оценочной компании и территориального расположения объекта.

Например, самые дорогие варианты оценки в столице и областных центрах. Чем дальше от них, тем ниже цены. В среднем, один отчет об оценке стандартной квартиры, расположенной в городе и легко доступной для осмотра, обойдется примерно в 5-6 тысяч рублей. В отдельных случаях цена может быть ниже, но и выше она также бывает очень редко.

За чей счет проводится оценка квартиры для ипотеки?

Оценка недвижимости вменяется в обязанности клиента. И оплачивать он ее должен за свой счет, без всякого права компенсации понесенных затрат (даже если банк в конечном итоге в кредите отказал). Из-за этого, нередко банк самостоятельно проводит предварительный анализ предлагаемой недвижимости. Если ее стоимость устраивает и других причин для отказа нет, только тогда от клиента требуют оплатить оценку. Во многих случаях банки сотрудничают с отдельными, так называемыми аккредитованными оценщиками. Зачастую отчеты от них принимаются без замечаний. Но так как банк по закону не может ограничить клиента, в теории, последний может обратиться и в другую, неаккредитованную конторы. Нужно понимать, что при этом банк будет придираться к каждой букве, цифре и запятой.

Банк же платит за оценку только в исключительных случаях. Например, тогда, когда нужно подавать в суд на недобросовестного клиента. В такой ситуации нужно четко понимать, сколько может стоить недвижимость, а от проблемного заемщика вряд ли получится добиться оплаты услуг оценочной компании, раз уж он и по кредиту не платит.

Кто оценивает квартиры?

Оценивать квартиры могут только те оценщики, который имеют соответствующий квалификационный аттестат. Проще говоря – те, кто специально на это учился и может подтвердить факт обучения. Такие лица могут работать от лица оценочной компании или на основании отдельного трудового договора. В случае с оценкой недвижимости для банка, важным является разделение всех таких специалистов на независимых и аккредитованных.

Независимые специалисты

Это оценочные компании, которые не соответствуют требованиям банка или просто не пожелали подавать документы на аккредитацию. Это не значит, что они делают свою работу плохо, но это значит, что банк может не принимать их отчеты под любыми, даже надуманными поводами. Заставить рассматривать отчет можно, но проще обращаться сразу к аккредитованным компаниям.

Аккредитованные банком

В данную категорию попадают оценочные компании, которые выполняют все требования банка, благодаря чему появляются в его списках и рекомендуются клиента. В данном случае сотрудничество взаимовыгодное. Банк получает лояльные компании, которые у него же обслуживаются и предоставляют отчеты в том виде, в котором нужно. Оценщики в свою очередь получают регулярный и стабильный приток клиентов. Нередко есть и другие договоренности, например, об отчислении части оплаты в качестве агентского вознаграждения банку.

Как выбрать оценщика?

Выбирать нужно среди тех компаний, которые аккредитованы банком. Их перечень есть на сайте любого банка, но нужно помнить, что оценщик может быть аккредитован не во всех банках. То есть, его отчет может где-то не подойти. Это актуально для тех ситуаций, когда клиент еще сам не знает, где будет брать кредит.

Из представленного перечня компаний нужно выбрать ту, которая предоставляет свои услуги по минимально возможной цене и в подходящий срок. Важнее – цена. Срок обычно роли практически не играет, да и редко когда он превышает 1 неделю. В остальном, разницы практически нет. Все работают по одинаковым правилам и предоставляют одинаковые пакеты услуг. Удобства выбора аккредитованной компании заключается еще и в том, что потенциальному заемщику не нужно проверять документы, на основании которых оценщик работает. Да, лучше это все же сделать, на всякий случай, однако не обязательно. И наоборот, если обращаться в неаккредитованную компанию, проверять документы нужно обязательно. Банк просто не примет отчет об оценке, если тот составлен человеком, который не имел права оценивать недвижимость.

Возможные проблемы и нюансы

Большинство банков устанавливает граничные сроки действительности отчетов об оценке. Их нужно заказывать заранее, но незадолго до обращения в банк. Например, Сбербанк принимает отчеты составленные не позже чем за полгода до даты обращения в банк. Это верно и по отношению к другим банкам. В зависимости от выбранной финансовой организации, срок может изменяться. Рекомендуется уточнять его по телефону горячей линии или непосредственно у специалистов.

Четкого требования о личном посещении оценщиком объекта, стоимость которого он должен определять, нигде нет. Однако та компания, которая самостоятельно обеспечивает выезд специалиста обычно выдает более качественный результат, к которому банк вряд ли придерется.

В отчете об оценке должно быть четко сказано, на основании чего он указал цену. Самый распространенный, простой и одновременно точный вариант: на основании существующих предложений на рынке с применением корректирующих коэффициентов. Обычно делается подборка из трех объектов и высчитывается средняя цена за квадратный метр. Потом эта цена корректируется, в зависимости от того, насколько отличаются примеры от основного объекта в лучшую или худшую сторону, и потом полученная стоимость умножается на количество квадратных метров целевой квартиры. И только если никаких близких аналогов нет, оценка производится по другим, более сложным и не настолько точным принципам. Нередко в отчете предлагается сразу несколько вариантов.

Преимущества и недостатки оценки квартиры для ипотеки

Главным и основным преимуществом оценки недвижимости является четкое определение цены квартиры. Разумеется, банк может (и скорее всего будет) снижать ее стоимость с целью минимизации рисков, но для этого он все равно должен отталкиваться от реальной стоимости. Как следствие, не получится слишком уж занизить цену и тем самым заставить клиента предоставлять еще один залог. Кроме того, оценка может использоваться в суде, если до него дойдет, как подтверждение справедливой стоимости объекта недвижимости. Специалисты рекомендуют производить оценку даже в тех случаях, когда это не является обязательным требованием банка. Так потенциальный или действующий заемщик может обезопасить себя от ничем не обоснованных условий, комиссий и штрафных платежей банка.

Недостаток тут всего один: необходимость платить. Стоимость услуг оценочной компании не поражает воображение, однако 5-6 тысяч рублей, это все весомая цифра. Именно поэтому рекомендуется выбирать ту компанию, которая предлагает самую низкую стоимость с сохранением высокого качества работы.

Основные правила приёмки квартиры от застройщика — что необходимо проверить и на что обратить внимание при приёмке от застройщика вашей новой квартиры . … Давайте разбираться, на что обратить внимание при приемке квартиры в новостройке , какие недоделки можно обнаружить и как обязать застройщика бесплатно их устранить. Подготовьтесь к процессу заранее. Понятно, что момент приемки квартиры очень радостный и долгожданный. Но в данном случае эмоции, даже положительные, вам не на пользу.

Источники- https://brobank.ru/ocenka-kvartiry-dlya-ipoteki/

- https://www.mos-expert.com/news/novosti-kompanii/otsenka-kvartiry-v-novostroyke/

- https://www.sravni.ru/ipoteka/info/ocenka-kvartiry-dlja-ipoteki/