Многие компании сталкиваются в своей деятельности с ситуацией, когда им нужно построить объект основных средств. Для этого они часто нанимают подрядную организацию, а для большего контроля за подрядчиком материалы закупают сами. Особенно это актуально в компаниях, занимающихся управлением и эксплуатацией жилой

Учет основных средств в «1С:Бухгалтерии 8»: ответы на частые вопросы

Как отразить приостановление начисления амортизации ОС в связи с проведением капитального ремонта?

Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции (п. 26 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н, далее — ПБУ 6/01). В период восстановления объекта ОС, продолжительность которого превышает 12 месяцев, начисление амортизационных отчислений приостанавливается (п. 23 ПБУ 6/01).

Для целей налогообложения прибыли основные средства, находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев, также исключаются из состава амортизируемого имущества. Но если в процессе реконструкции или модернизации объект продолжает использоваться налогоплательщиком в деятельности, направленной на получение дохода, то амортизация по такому основному средству продолжает начисляться (п. 3 ст. 256 НК РФ).

Согласно пункту 2 статьи 322 НК РФ по ОС, находящимся на реконструкции и модернизации свыше 12 месяцев, начисление амортизации:

- прекращается с первого числа месяца, следующего за месяцем начала реконструкции (модернизации);

- возобновляется с первого числа месяца, следующего за месяцем, в котором завершена реконструкция (модернизация).

Аналогичный порядок применяется и в бухгалтерском учете (п.п. 22, 23 ПБУ 6/01).

Для приостановки или возобновления начисления амортизации по основным средствам в «1С:Бухгалтерии 8» (ред. 3.0) предназначен документ Изменение состояния ОС (раздел ОС и НМА — Параметры амортизации ОС).

Документ бухгалтерских проводок не формирует, но вводит записи в регистры сведений:

- Начисление амортизации ОС (бухгалтерский учет);

- Начисление амортизации ОС (налоговый учет);

- События ОС.

При заполнении документа (рис. 1) в шапке нужно указать следующие реквизиты:

- Событие ОС — наименование события в «жизни» основного средства, которое отражается данным документом;

- флаг Влияет на начисление амортизации (износа) — признак того, что документ будет влиять на начисление амортизации. Для приостановки или возобновления начисления амортизации флаг должен быть установлен обязательно;

- флаг Начислять амортизацию (износ) — признак начисления амортизации. Если флаг снят, то по основным средствам начисление амортизации будет приостановлено. Если флаг установлен, то начисление амортизации будет возобновлено. Указанное изменение будет применяться, начиная со следующего месяца после проведения документа;

- флаги Отражать в бухгалтерском учете, Отражать в налоговом учете — устанавливаются в зависимости от того, в каком из видов учета необходимо приостановить или возобновить начисление амортизации. Один из этих флагов должен быть установлен обязательно.

Рис. 1. Изменение состояния ОС

В табличном поле Основное средство указывается список основных средств, по которым включается или выключается начисление амортизации. Для быстрого заполнения документа группой однотипных основных средств можно ввести в табличное поле хотя бы один такой объект и автоматически заполнить табличное поле по кнопке Заполнить — По наименованию.

В примере, представленном на рисунке 1, начисление амортизации будет приостановлено в бухгалтерском и в налоговом учете, начиная с октября 2017 года.

Для возобновления амортизации необходимо создать новый документ Изменение состояния ОС.

Аналогичный порядок приостановления (возобновления) амортизации применяется, если по решению руководителя организации объект ОС переводится на консервацию сроком свыше 3-х месяцев.

Как отражать хозяйственные операции по капитальному ремонту, который ведется подрядным способом?

Как отражать хозяйственные операции по капитальному ремонту, который ведется подрядным способом?

Ремонт — это устранение неисправности ОС для поддержания его в рабочем состоянии (см. п. 16 письма Госкомстата России от 09.04.2001 № МС-1-23/1480). Капитальный ремонт отличается от текущего ремонта стоимостью и длительностью мероприятий. При капитальном ремонте выполняется смена неисправных, поврежденных или изношенных конструкций и деталей объекта, в том числе замена их на более прочные и экономичные (положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МД 13-14.2000, утв. постановлением Госстроя СССР от 29.12.1973 № 279, п. 14.2 ст. 1 Градостроительного кодекса РФ).

Затраты на ремонт объектов ОС признаются расходами по обычным видам деятельности отчетного периода (п. 27 ПБУ 6/01, п. 7 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н, далее — ПБУ 10/99) и отражаются проводкой (п. 67 Методических указаний по бухучету ОС, утв. приказом Минфина России от 13.10.2003 № 91н, далее — Методические указания по бухучету ОС; План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, далее — План счетов):

Дебет 20 (44, 26) Кредит 60 (10, 70, 69, 23)

— на сумму произведенных затрат.

Расходы на ремонт основных средств рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ). В «1С:Бухгалтерии 8» редакции 3.0 расходы на ремонт ОС, осуществленные подрядным способом, отражаются стандартным документом учетной системы Поступление (акт, накладная) с видом операции Услуги (рис. 2).

Рис. 2. Отражение работ по ремонту ОС, выполненных подрядчиком

Во избежание споров с контролирующими органами налогоплательщик должен четко понимать разницу между понятиями «ремонт» и «модернизация (реконструкция)».

Если в процессе капитального ремонта происходит улучшение (повышение) первоначально принятых нормативных показателей функционирования объектов основных средств, например срока полезного использования, мощности, качества применения (см. п. 27 ПБУ 6/01), то такой ремонт с большой долей вероятности будет переквалифицирован в модернизацию или реконструкцию.

Определение достройки, дооборудования, модернизации, реконструкции и технического перевооружения приводится в статье 257 НК РФ. Понятие модернизации и реконструкции объекта капитального строительства также можно найти и в статье 1 ГрК РФ.

В обновлениях программы «1С:Бухгалтерия 8» редакции 3.0 не только поддерживаются изменения законодательства, но и расширяются сервисные возможности, повышается уровень автоматизации. Об изменениях в работе со справочниками и отчетами читайте в статье «Изменения в справочниках и стандартных отчетах в «1С:Бухгалтерии 8».

Затраты на модернизацию и реконструкцию (а также на достройку, дооборудование и техническое перевооружение) ОС увеличивают первоначальную стоимость объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ), а затем списываются через амортизацию.

Данные затраты учитываются в бухгалтерском учете следующим образом:

Дебет 08.3 Кредит 60 (10, 70, 69, 23) Дебет 01.01 Кредит 08.03

— на сумму произведенных затрат (п. 70 Методических указаний по бухучету ОС, План счетов).

Для отражения расходов на модернизацию и реконструкцию, осуществленных подрядным способом, в «1С:Бухгалтерии 8» редакции 3.0 также используется документ Поступление (акт, накладная) с видом операции Услуги. Но, в отличие от расходов на ремонт, в поле Счета учета нужно указать не счет затрат (26, 20 или 44), а счет 08.03 «Строительство объектов основных средств» и соответствующую аналитику (Объект строительства; Статью затрат; Способ строительства). Увеличение первоначальной стоимости объекта на стоимость произведенной модернизации регистрируется в программе с помощью документа Модернизация ОС (раздел ОС и НМА).

Как отразить модернизацию полностью самортизированного ОС в бухгалтерском и налоговом учете?

Как отразить модернизацию полностью самортизированного ОС в бухгалтерском и налоговом учете?

Имущество с истекшим сроком полезного использования (СПИ) и нулевой остаточной стоимостью вполне может применяться в деятельности, приносящей доход. Организация может модернизировать или реконструировать такое имущество, чтобы вернуть ему полезные свойства.

Затраты на модернизацию основного средства увеличивают его первоначальную стоимость как в бухгалтерском учете (п. 27 ПБУ 6/01), так и для целей налогообложения прибыли (п. 2 ст. 257 НК РФ), а затем списываются через амортизацию. Однако порядок амортизации модернизированного ОС в бухгалтерском и налоговом учете различается.

В бухгалтерском учете годовая сумма амортизационных отчислений для модернизированного основного средства определяется из расчета его остаточной стоимости и оставшегося срока полезного использования, который может быть пересмотрен организацией в сторону увеличения (п. 60 Методических указаний по бухучету ОС).

В результате модернизации полностью самортизированного объекта ОС его остаточная стоимость будет соответствовать затратам на модернизацию. Но срок полезного использования такого объекта уже истек. Поэтому, чтобы погасить затраты на модернизацию, организация вынуждена увеличить СПИ, иначе начисление амортизации невозможно.

В налоговом учете часть затрат на модернизацию ОС можно учесть в расходах единовременно, в месяце окончания работ по модернизации, применив амортизационную премию (п. 9 ст. 258 НК РФ). После модернизации срок полезного использования может увеличиться или остаться неизменным (п. 1. ст. 258 НК РФ).

Что касается расчета суммы ежемесячной амортизации модернизированного объекта ОС при применении линейного метода, то данный вопрос законодательством не урегулирован.

Согласно позиции Минфина России (см., например, письмо от 16.11.2016 № 03-03-06/1/67358), начиная с месяца, следующего за месяцем ввода модернизированного основного средства в эксплуатацию, амортизация по нему начисляется, исходя из следующих показателей:

- первоначальной стоимости ОС, увеличенной на сумму модернизации;

- той нормы амортизации, которая изначально применялась к ОС при введении его в эксплуатацию. Если после модернизации ОС средства срок полезного использования объекта увеличился, то организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового СПИ. Но срок можно увеличить только в тех пределах, которые установлены для амортизационной группы данного ОС.

Аналогичный подход применяется, если организация осуществила модернизацию ОС, которое полностью самортизировано, и остаточная стоимость которого равна нулю (письмо Минфина России от 25.10.2016 № 03-03-06/1/62131).

Существует и иная точка зрения (см., например, постановление Арбитражного суда Восточно-Сибирского округа от 04.06.2015 № Ф02-1262/2015, Ф02-1612/2015 по делу № А19-9978/2014), согласно которой сумму амортизационных отчислений полностью самортизированного ОС следует рассчитывать исходя из:

- суммы модернизации (реконструкции);

- новой нормы амортизации, которую необходимо определить исходя из пересмотренного срока полезного использования, поскольку срок полезного использования до модернизации истек.

В «1С:Бухгалтерии 8» редакции 3.0 поддерживается позиция «осторожного» налогоплательщика, поэтому модернизация основного средства в налоговом учете рассчитывается в соответствии с рекомендациями Минфина.

Пример 1

Организация ООО «Комфорт-сервис» применяет общую систему налогообложения (ОСНО) и положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

В апреле 2017 года ООО «Комфорт-сервис» принимает решение модернизировать деревообрабатывающий станок, отнесенный ко второй амортизационной группе, который полностью самортизирован в бухгалтерском и налоговом учете. Первоначальная стоимость станка составляет 180 000,00 руб. При принятии к учету ОС был установлен срок полезного использования 36 месяцев. Сумма затрат на модернизацию без учета НДС составила 90 000,00 руб. Амортизационная премия не применяется.

Согласно учетной политике ООО «Комфорт-сервис» применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете.

Зарегистрируем факт модернизации ОС одноименным документом. На закладке Объект строительства нужно указать суммы затрат на модернизацию, накопленные по данному объекту (90 000, 00 руб.). Их можно заполнить автоматически по кнопке Рассчитать суммы.

На закладке Основные средства нужно заполнить список модернизируемых объектов ОС (кнопка Добавить). По условиям Примера 1 — это один объект (деревообрабатывающий станок).

В поле Срок использ. автоматически проставляется срок полезного использования, установленный при принятии к учету ОС для целей бухгалтерского и налогового учета. Поскольку объект полностью самортизирован, то для целей бухгалтерского учета необходимо указать новый СПИ, например, 51 месяц. Для целей налогового учета указан максимальный срок для данной амортизационной группы, поэтому его изменять нельзя. При нажатии на кнопку Распределить суммы затрат на модернизацию распределяются равными долями по всем указанным в табличной части основным средствам.

После проведения документа Модернизация ОС формируется бухгалтерская проводка:

Дебет 01.01 Кредит 08.03 — на увеличение первоначальной стоимости основного средства (90 000,00 руб.).

Для целей налогового учета указанная сумма также фиксируются в специальных ресурсах регистра бухгалтерии:

Сумма НУ Дт 01.01 и Сумма НУ Кт 08.03

Помимо движений по бухгалтерскому и налоговому учету также формируются записи в периодические регистры сведений, отражающие информацию об основном средстве.

Для модернизированных ОС, по которым истек срок полезного использования, параметры амортизации нужно уточнить с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА — Параметры амортизации ОС). Если этого не сделать, то в следующем месяце при выполнении регламентной операции Амортизация и износ основных средств программа прервет обработку и выдаст сообщение об ошибке.

При вводе документа Изменение параметров амортизации ОС в шапке следует указать следующие реквизиты (см. рис. 3):

- наименование события в «жизни» основного средства, которое отражается данным документом;

- установить флаги Отражать в бухгалтерском учете и Отражать в налоговом учете.

Рис. 3. Изменение параметров амортизации

В табличном поле указываются:

- основное средство, у которого изменяются параметры начисления амортизации;

- в поле Срок использ. (БУ) — новый СПИ основного средства в бухучете в месяцах (51 месяц);

- в поле Срок для аморт. (БУ) — срок полезного использования для начисления амортизации в бухгалтерском учете, то есть разницу между новым и прежним сроком полезного использования в месяцах (15 месяцев);

- в поле Стоимость для вычисления аморт. (БУ) — стоимость модернизации основного средства для начисления амортизации в бухгалтерском учете (90 000,00 руб.);

- в поле Срок использ. (НУ) — новый срок полезного использования в месяцах для начисления амортизации в налоговом учете. Если срок полезного использования не изменяется, в этой колонке указывается прежний срок полезного использования (36 месяцев).

В следующем месяце при выполнении регламентной операции Амортизация и износ основных средств программа будет рассчитывать амортизацию согласно уточненным параметрам и в соответствии с рекомендациями Минфина.

Сумма амортизации модернизированного станка составит:

- в бухгалтерском учете — 6 000,00 руб. (90 000,00 руб. / 15 месяцев);

- в налоговом учете — 7 500,00 руб. ( (180 000,00 руб. + 90 000,00 руб.) / 36 месяцев).

Как отражать модернизацию основного средства стоимостью не более 100 000 рублей, которая в налоговом учете списана единовременно при принятии к учету?

Как отражать модернизацию основного средства стоимостью не более 100 000 рублей, которая в налоговом учете списана единовременно при принятии к учету?

Данный вопрос законодательством не урегулирован.

Как всегда в таких случаях, обратимся к мнению контролирующих органов.

На протяжении нескольких лет мнение Минфина России относительно данной ситуации менялось:

- если суммы понесенных расходов на модернизацию объекта ОС равны критерию амортизируемого имущества (10 000 руб. на момент выхода письма) и более, такой объект включается в состав амортизируемого имущества. Формируется новая первоначальная стоимость объекта ОС, состоящая только из произведенных расходов на модернизацию указанного объекта ОС без учета первоначальной стоимости, списанной ранее в состав материальных расходов (письма от 09.06.2004 № 03-02-05/3/50, от 14.04.2005 № 03-01-20/2-56);

- расходы на модернизацию ОС, стоимость которых для целей налогообложения списана единовременно в состав материальных расходов, также подлежат включению в текущие расходы налогового (отчетного) периода в полном объеме в составе прочих расходов, связанных с производством и реализацией (письмо от 25.03.2010 № 03-03-06/1/173);

- если первоначальная стоимость имущества после проведения реконструкции превысит 100 тыс. руб., такое имущество следует отнести к амортизируемому и учитывать его стоимость в составе расходов путем начисления амортизации (письмо от 07.02.2017 № 03-03-06/1/7342).

Будем ориентироваться на позицию Минфина России от 2017 года.

Порядок действий в программе зависит от суммы первоначальной стоимости основного средства и стоимости модернизации.

Пример 2

Организация ООО «Новый интерьер» применяет ОСНО и положения ПБУ 18/02, амортизацию в бухгалтерском и налоговом учете начисляет линейным методом. В феврале 2016 года организация принимает к учету основное средство стоимостью 59 000,00 руб. (в т. ч. НДС 18 %) и в этом же месяце вводит его в эксплуатацию.

В сентябре 2017 года основное средство было модернизировано. Стоимость расходов компании на модернизацию составила 70 800,00 руб. (в т. ч. НДС 18 %).

Допустим, ООО «Новый интерьер» зарегистрировала в программе «1С:Бухгалтерия 8» редакции 3.0 принятие к учету ОС одноименным документом. Поскольку объект не подпадает под критерий амортизируемого имущества, на закладке Налоговый учет указан порядок включения стоимости в состав расходов как Включение в расходы при принятии к учету.

В результате проведения документа в программе сформирована бухгалтерская проводка:

Дебет 01.01 Кредит 08.04 — на стоимость ОС (50 000,00 руб.).

Для целей налогового учета по налогу на прибыль введены суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 01.01 и Сумма НУ Кт 08.04 — на стоимость ОС (50 000,00 руб.); Сумма НУ Дт 26 (20.01, 44) и Сумма НУ Кт 01.01 — на единовременно списанную стоимость ОС в налоговом учете (50 000,00 руб.); Сумма ВР Дт 26 (20.01, 44) и Сумма ВР Кт 01.01 — на налогооблагаемую временную разницу (-50 000,00 руб.).

Помимо движений по бухгалтерскому и налоговому учету документом Принятие к учету ОС также сформированы записи в периодические регистры сведений, отражающие информацию об основном средстве.

Начиная с марта 2016 года, основное средство начинает амортизироваться только в бухгалтерском учете. Допустим, модернизация ОС была выполнена силами подрядной организации и отражена в программе документами Поступление (акт, накладная) с видом операции Услуги и Модернизация ОС.

После проведения документа Поступления (акт, накладная) сформированы бухгалтерские проводки:

Дебет 08.03 Кредит 60.01 — на стоимость работ по модернизации (60 000,00 руб.); Дебет 19.04 Кредит 60.01 — на стоимость НДС (10 800,00).

Для целей налогового учета соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии для тех счетов, где поддерживается налоговый учет (НУ).

После проведения документа Модернизация ОС формируется запись регистра бухгалтерии:

Дебет 01.01 Кредит 08.03 — на увеличение первоначальной стоимости основного средства (60 000,00 руб.).

Указанные суммы также фиксируются в специальных ресурсах:

Сумма НУ Дт 01.01 и Сумма НУ Кт 08.03.

Помимо движений по бухгалтерскому и налоговому учету формируются записи в периодические регистры сведений, отражающие информацию об основном средстве.

Поскольку при вводе в эксплуатацию стоимость объекта ОС для целей налогообложения была списана организацией единовременно, то «благодаря» документу Модернизация ОС стоимость объекта в налоговом учете становится равной расходам на модернизацию. Чтобы привести сложившуюся ситуацию в соответствие с разъяснениями Минфина России от 2017 года, необходимо скорректировать налоговую стоимость объекта ОС, а также параметры начисления амортизации в налоговом учете.

В программе указанная корректировка выполняется на дату документа Модернизация ОС документом Операция (раздел Операции). Проводки и записи регистров зависят от суммы первоначальной стоимости объекта ОС и стоимости расходов на модернизацию.

По условиям Примера 2 первоначальная стоимость объекта с учетом расходов на модернизацию составила 110 000, 00 руб., то есть теперь подпадает под критерий амортизируемого имущества. Значит, первоначально списанную стоимость объекта в налоговом учете следует восстановить.

На закладке Бухгалтерский и налоговый учет нужно ввести корреспонденцию (рис. 4):

Дебет 01.01 Кредит 02.01

Поскольку в бухгалтерском учете корректировка не выполняется, то поле Сумма следует оставлять пустым, но для целей налогового учета по налогу на прибыль нужно ввести суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 01.01 и Сумма НУ Кт 02.01 — на списанную стоимость ОС (50 000,00 руб.); Сумма ВР Дт 01.01 и Сумма ВР Кт 02.01 — на налогооблагаемую временную разницу.

Рис. 4. Корректировка налоговой стоимости объекта после модернизации

Помимо бухгалтерской записи в документе Операция необходимо выполнить корректировку регистров сведений:

- Начисление амортизации ОС (налоговый учет);

- Первоначальные сведения ОС (налоговый учет).

Для добавления в документ закладок с требуемыми регистрами следует использовать команду Еще — Выбор регистров, после чего перейти на закладку Регистры сведений, установить флаги с указанием соответствующих регистров и нажать кнопку ОК. В форме документа появляются две дополнительные закладки (рис. 4).

На закладке Начисление амортизации ОС (налоговый учет) нужно ввести новую запись, где указать наименование основного средства, а в поле Начислять амортизацию выбрать значение Да.

На закладке Первоначальные сведения ОС (налоговый учет) указывается наименование основного средства и его первоначальная стоимость с учетом модернизации (110 000,00 руб.). В поле Порядок включения стоимости в состав расходов выбираем значение Начисление амортизации.

Теперь, начиная с октября 2017 года, объект будет амортизироваться и в налоговом учете. При этом суммы амортизации модернизированного ОС при применении линейного метода в бухгалтерском и в налоговом учете будут отличаться.

Изменим условия Примера 1. Допустим, стоимость расходов на модернизацию ОС составила 47 200,00 руб. (в т. ч. НДС 18 %).

В этом случае первоначальная стоимость объекта с учетом расходов на модернизацию составит 90 000, 00 руб., то есть не будет амортизироваться в налоговом учете, и расходы на модернизацию в налоговом учете можно списать единовременно как материальные расходы.

В документе Операция необходимо ввести корреспонденцию (см. рис. 5):

Дебет 26 Кредит 01.01

Поскольку в бухгалтерском учете корректировка не выполняется, то поле Сумма оставляем пустым, но для целей налогового учета по налогу на прибыль вводим суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 26 и Сумма НУ Кт 01.01 — на стоимость модернизации ОС (40 000,00 руб.); Сумма ВР Дт 26 и Сумма ВР Кт 01.01 — на налогооблагаемую временную разницу.

Рис. 5. Списание расходов на модернизацию в налоговом учете

Начиная с октября 2017 года, сумма амортизации модернизированного объекта в бухгалтерском учете меняется.

Как при УСН принять к учету основное средство стоимостью не более 100 000 рублей?

При упрощенной системе налогообложения (УСН) в состав основных средств и нематериальных активов (НМА) включаются объекты, которые признаются амортизируемым имуществом в соответствии с главой 25 НК РФ, то есть точно так же, как и для целей налога на прибыль (п. 4 ст. 346.16 НК РФ). Поэтому объекты, вводимые в эксплуатацию с 01.01.2016, которые имеют первоначальную стоимость не более 100 тыс. руб., в налоговом учете при применении УСН в состав ОС не включаются. При этом первоначальная стоимость объектов ОС определяется по правилам бухгалтерского учета (п. 3 ст. 346.16 НК РФ).

Стоимость таких объектов может быть списана единовременно в составе материальных расходов на дату оплаты объектов поставщику (пп. 1 п. 2 ст. 346.17 НК).

В «1С:Бухгалтерии 8» редакции 3.0 при применении УСН принятие к учету объектов ОС стоимостью, не превышающей 100 тыс. руб., следует регистрировать документом Принятие к учету ОС. Документ Поступление (акт, накладная) с видом операции Основные средства в данном случае не подходит, так как имеет ряд ограничений, в том числе не позволяет включить в состав расходов при УСН стоимость объектов, не признаваемых амортизируемым имуществом. Учитывать такие объекты при УСН следует в два этапа:

- сначала документом Поступление (акт, накладная) с видом операции Оборудование;

- затем — документом Принятие к учету ОС.

В документе Принятие к учету ОС на закладке Налоговый учет (УСН) в поле Порядок включения стоимости в состав расходов пользователь может выбрать значение Включить в состав расходов.

Рассмотрим формирование стоимости Объекта строительства , определяемой исходя из расходов на его создание, в конфигурации "Бухгалтерия предприятия, редакция 3.0".[I]. Если монтажом Объекта строительства занимался подрядчик, то нужно принять к учету выполнение подрядных работ и учесть стоимость этих работ в стоимости ОС. Формируем документ «Поступление услуг» (Рис.1): Раздел Покупки — Поступление (акты, накладные). Рис. 1. Этим же документом можно оформить аренду различных средств, для постройки объекта .

Учет строительства основных средств в 1С: Бухгалтерии

Многие компании сталкиваются в своей деятельности с ситуацией, когда им нужно построить объект основных средств. Для этого они часто нанимают подрядную организацию, а для большего контроля за подрядчиком материалы закупают сами. Особенно это актуально в компаниях, занимающихся управлением и эксплуатацией жилой недвижимости. Например, управляющая компания решила благоустроить территорию обслуживаемого поселка и построить детскую площадку, или, как вариант, построить зимний навес для хранения оборудования. Для этого она закупила материалы и наняла подрядчика. У бухгалтеров в таких случаях могут возникнуть вопросы. Как организовать учет ТМЦ в этом случае? Какие закрывающие документы требовать от подрядчика? Как поставить на учет построенный объект? Рассмотрим учет такого строительства на примере программы 1С: Бухгалтерия предприятия редакции 3.0.

Итак, в такой ситуации начать нужно с главного – с заключаемого договора. В нем необходимо четко прописать, кто и какие материалы закупает для выполнения строительных работ. При этом, Подрядчик может для строительства использовать частично собственные материалы, а частично – предоставленные Заказчиком. Например, пункт договора может звучать так:

«Заказчик поручает, а Подрядчик принимает на себя обязательства по выполнению работ по строительству навеса по адресу: ____________ с надлежащим качеством и в срок, установленный в договоре. Работы выполняются Подрядчиком с использованием собственных черновых материалов. Материалы для чистовой отделки предоставляются Заказчиком. Перечень используемых материалов для чистовой отделки приведен в приложении №1 к настоящему договору».

Заказчику в данном случае следует учитывать, что общая стоимость работ будет складываться из цены договора плюс затрат на материалы. Это не всегда выгодно, но многие Заказчики идут на это, тем самым обеспечивая себе контроль над качеством используемых материалов.

Следующим шагом будет закупка ТМЦ, необходимых для строительства, и передача их Подрядчику. Есть два способа отражения этого шага в 1С: Бухгалтерии:

1) Через учет ТМЦ, передаваемых Подрядчику, на отдельном складе

2) Через документ «Передача сырья в переработку»

Рассмотрим плюсы и минусы данных способов на примере.

Способ 1

Заказчик закупает материалы и приходует их на свой склад:

Для того, чтобы отразить передачу ТМЦ Подрядчику, в программе следует завести отдельный склад, например «Подрядчик».

Передача материалов Подрядчику оформляется через документ «Перемещение товаров»:

Минус этого способа: документ не предусматривает печатную форму М-15 «Накладная на отпуск материалов на сторону», поэтому при необходимости его придется формировать вручную.

После того, как Подрядчик отчитается о расходе материалов, затраты собираются на счете 08 документом «Требование-накладная»:

Если у Подрядчика остались неизрасходованные ТМЦ, то их возврат на склад организации оформляется снова через документ «Перемещение товаров»:

Такой способ учета хорош тем, что не требует ручных корректировок.

Но на практике многие используют второй способ.

Способ 2

Заказчик закупает материалы и приходует их на свой склад, по аналогии с первым способом:

Передача приобретенных ТМЦ Подрядчику оформляется документом «Передача сырья в переработку»:

Документальным подтверждением передачи ТМЦ Подрядчику будет служить печатная форма документа «Накладная на отпуск материалов на сторону (М-15)».

Распечатайте ее в трех экземплярах: один – для вас, второй – для вашего кладовщика на склад и третий – Подрядчику.

После того, как Подрядчик израсходует все материалы, и предоставит в бухгалтерию Заказчика «Акт об использовании давальческого сырья» (форму такого акта, кстати, тоже лучше предусмотреть договором), бухгалтер должен списать переданные в переработку материалы на 08 счет. Типовой документ «Поступление из переработки» не предусматривает проводок с использованием 08 счета, поэтому сделать это можно в режиме ручной корректировки:

Как видим, второй способ удобен тем, что позволяет формировать печатную форму накладной М-15 в автоматическом режиме, но имеет и свои минусы в части ручной корректировки проводок.

Независимо от выбранного способа, далее последовательность операций будет одинаковая. Собранные затраты на 08 счете должны сформировать стоимость построенного объекта основных средств. По окончании строительных работ Подрядчик предоставит Вам акт сдачи-приемки завершенного строительства объекта. На основании него вы формируете документ «Поступление объектов строительства»:

Завершающим этапом будет принятие построенного объекта к учету:

Сумма принятого к учету объекта будет складываться из стоимости работ и материалов по договору плюс стоимости давальческих материалов.

Многие компании сталкиваются в своей деятельности с ситуацией, когда им нужно построить объект основных средств. Для этого они часто нанимают подрядную организацию, а для большего контроля за подрядчиком материалы закупают сами. Особенно это актуально в компаниях, занимающихся управлением и эксплуатацией жилой. … Как поставить на учет построенный объект ? Рассмотрим учет такого строительства на примере программы 1 С : Бухгалтерия предприятия редакции 3.0. Итак, в такой ситуации начать нужно с главного – с заключаемого договора. В нем необходимо четко прописать, кто и какие материалы закупает для выполнения строительных работ.

Строительство объектов основных средств.

Для учета затрат предприятия на строительство объектов основных средств используется специальный субчет счета 08 – 08.03 «Строительство объектов основных средств». Строительство объектов ОС может производится силами как сторонней организации-подрядчика (подрядный способ строительства) так и силами самой организации (хозяйственный способ).

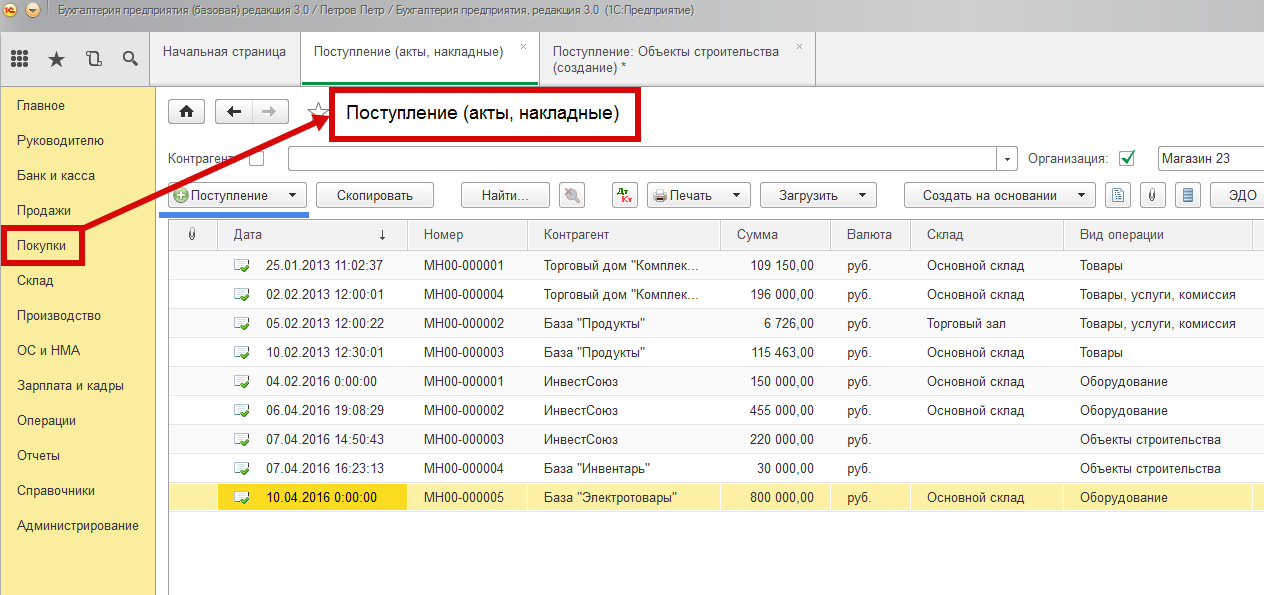

Учет затрат на новые объекты основных средств, получаемые путем строительства, ведется в журнале документов «Поступление (акты, накладные)» раздела «Покупки» (рис. 1).

Рис. 1

Строительство объектов основных средств подрядным способом

Рассмотрим процесс формирования первоначальной стоимости объекта основных средств, получаемого предприятием путем строительства подрядным способом на примере.

Пример №3

Предприятие осуществляет строительство объекта «Электроподстанция» путем привлечения строительной организации-подрядчика. Все затраты на строительство объекта осуществляет подрядчик. Предприятие приобретает лишь некоторые крупные строительные конструкции и оплачивает затраты на получение разрешения на строительство в государственных органах. Стоимость объекта строительства – 700 000. Стоимость дополнительных строительных материалов – 400 000. Затраты на получение разрешения в государственных органах – 200 000. Все цены указаны в рублях без НДС.

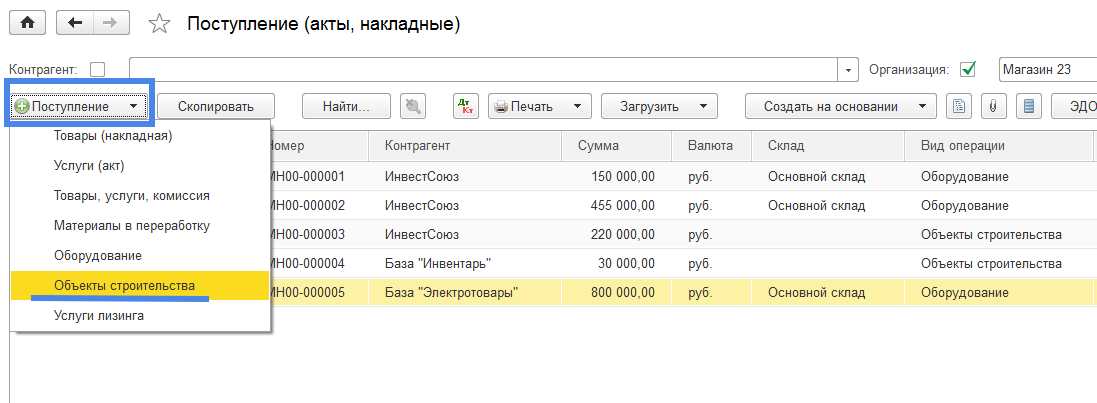

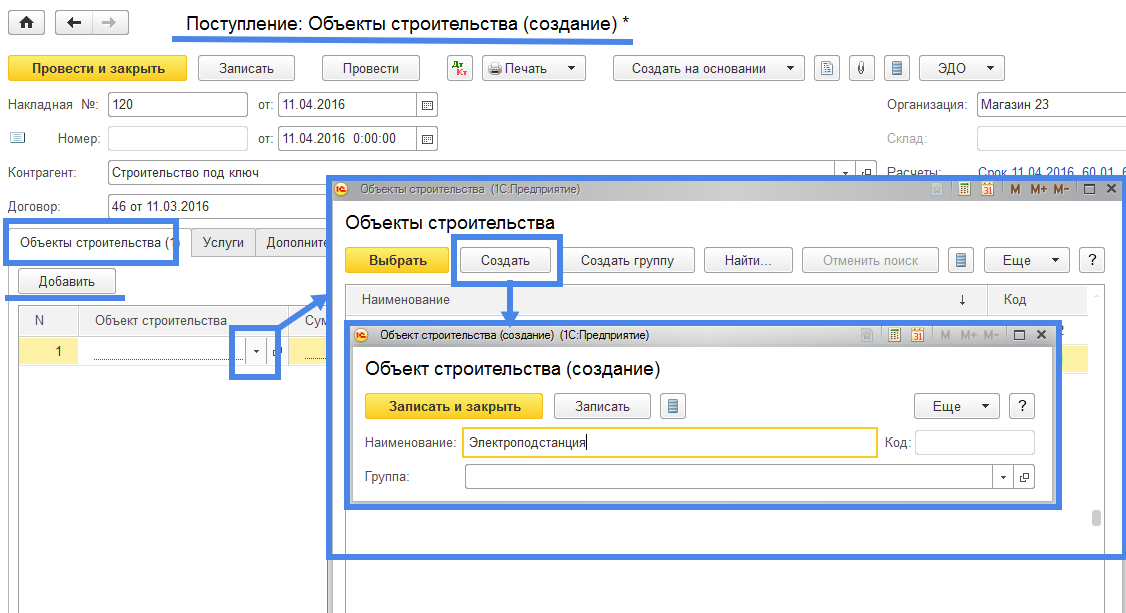

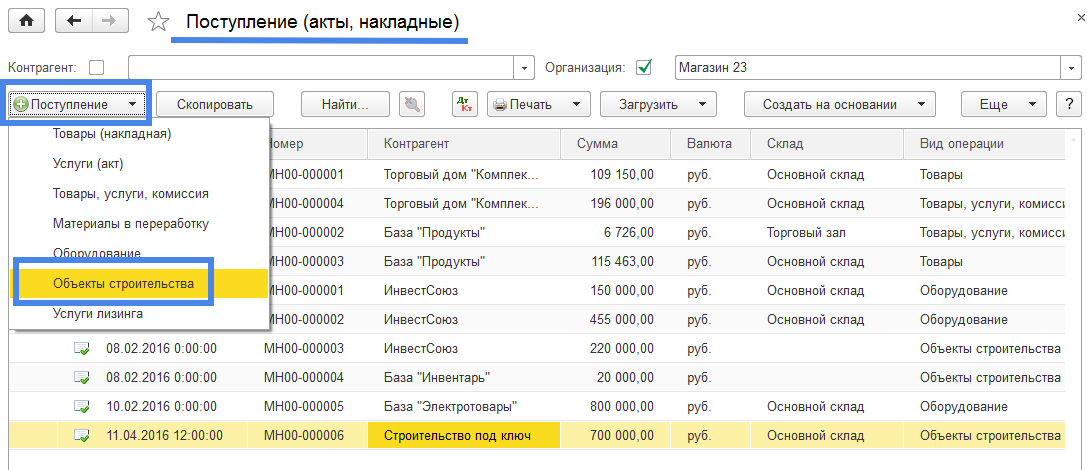

Создание нового документа учета затрат на строительство объекта ОС осуществляется выбором режима «Объекты строительства» при нажатии на кнопку «Поступление» (Рис. 2).

Рис. 2

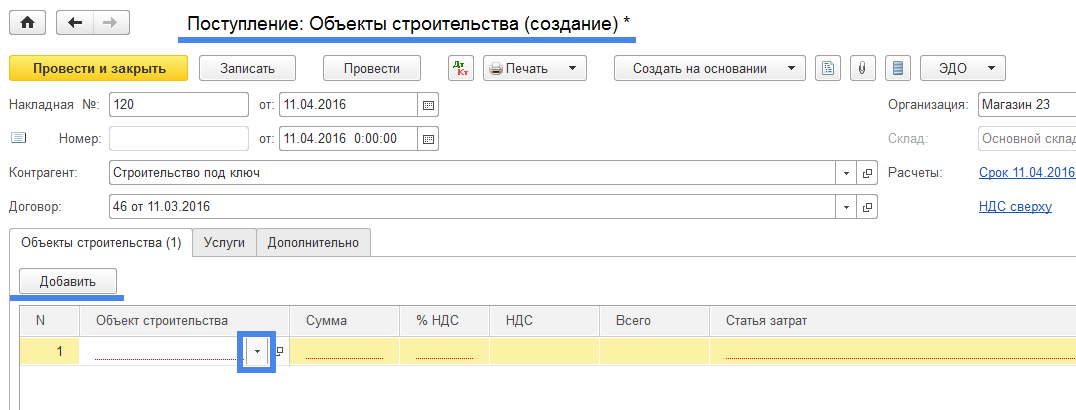

Открывается новый документ «Поступление: Объекты строительства (создание)» («звездочка» справа от названия документа указывает на то, что документ находится в стадии редактирования, у записанного документа «звездочки» нет) (Рис. 3).

Рис. 3

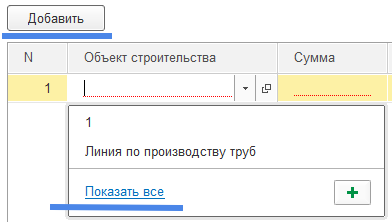

В создаваемом документе заполняем реквизиты «Накладная № __ от», «Контрагент», «Договор (контрагента)». В табличной части документа выбираем закладку «Объекты строительства», нажимаем кнопку «Добавить», далее нажимаем на знак и если открывается режим быстрого выбора (Рис.4) выбираем команду «Показать все».

Рис. 4

Открывается форма справочника «Объекты строительства». В этой форме с помощью команды «Создать» и открывающейся потом формы «Объекты строительства (создать)» создаем новый объект «Электроподстанция» (Рис. 5).

Рис. 5

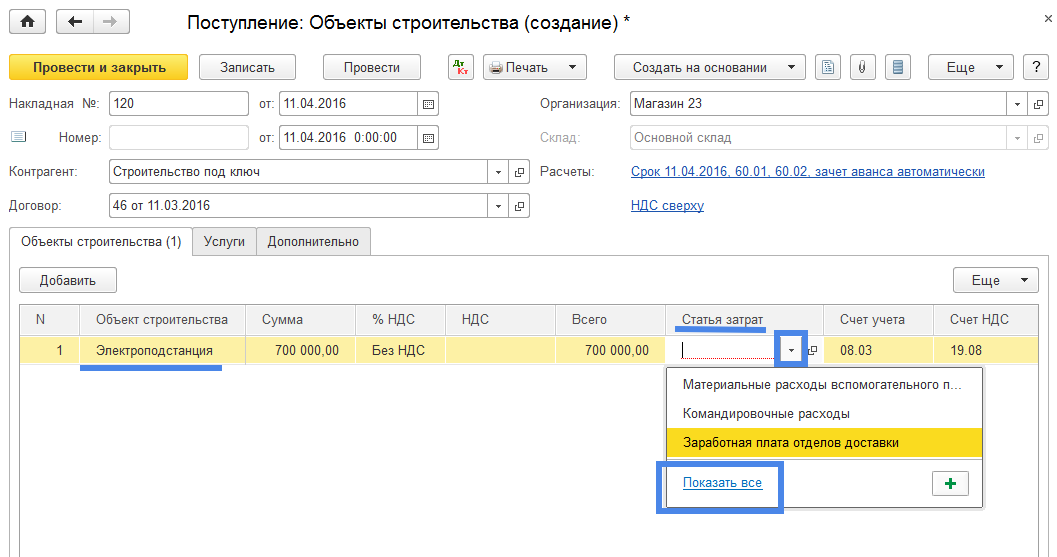

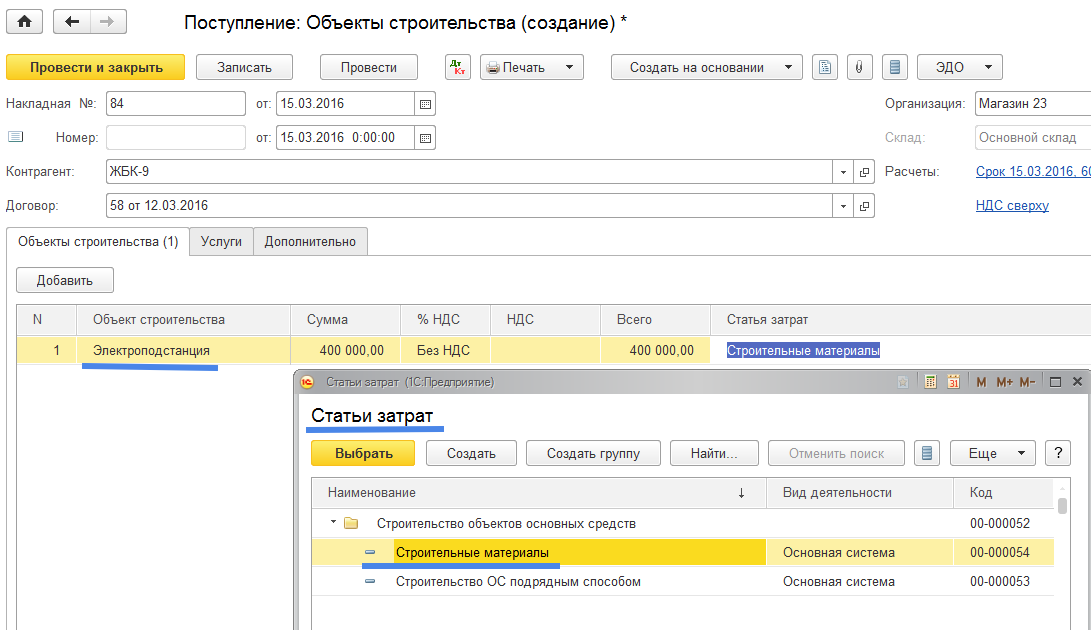

Последовательно нажимаем на кнопки «Записать и закрыть» в форме «Объект строительства (создание)» и «Выбрать» формы «Объекты строительства». Элемент «Электроподстанция» попадет в реквизит «Объект строительства». В строке с наименованием «Электроподстанция» указываем сумму, ставку НДС и переходим к заполнению реквизита «Статья затрат» (Рис. 6).

Рис. 6

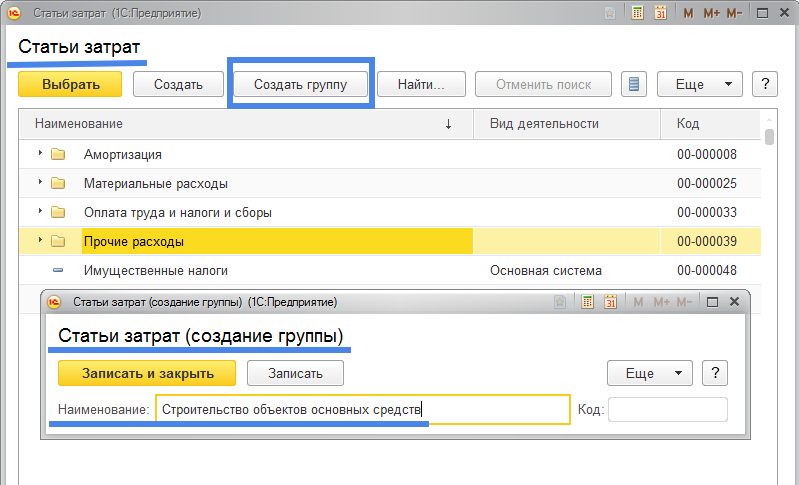

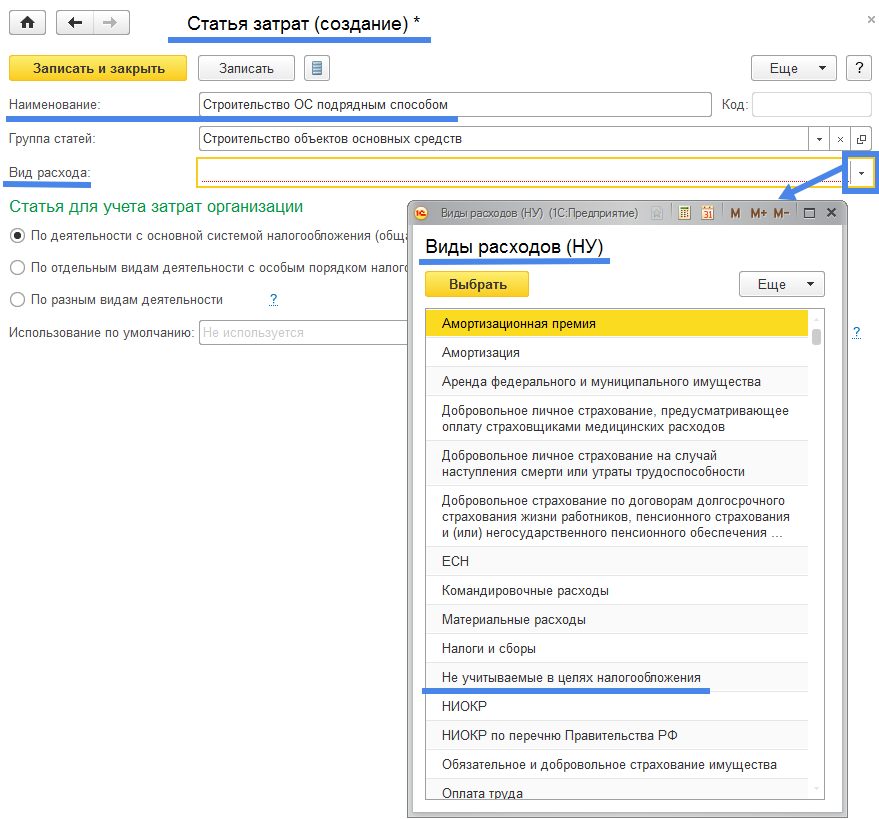

В реквизите «Статья затрат» нажимаем на знак и в открывшейся форме быстрого выбора выбираем команду «Показать все». Программа откроет форму «Статьи затрат». В этой форме нет соответствующей статьи затрат на строительство объектов основных средств. Для учета таких затрат сначала создадим соответствующую нашим целям группу статей затрат (Рис. 7).

Рис. 7

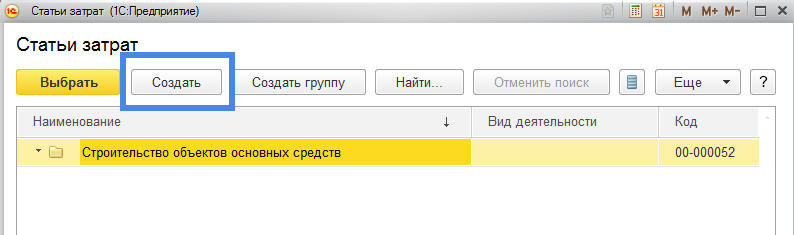

В открывшейся форме «Статьи затрат (создание группы)» создадим группу «Строительство объектов основных средств»: в реквизите «Наименование» указываем наименование группы статей затрат и нажимаем кнопку «Записать и закрыть». Затем в форме «Статьи затрат» поставив «курсор» на строке группы затрат «Строительство объектов основных средств» (значок характеризующий группу имеет вид желтого прямоугольника ) создадим элемент затрат (кнопка «Создать») (Рис. 8).

Рис. 8

Откроется форма «Статья затрат (создание)» (Рис. 9).

Рис. 9

В реквизите «Наименование» укажем статью затрат «Строительство ОС подрядным способом», отметим «точкой» (при необходимости) «Статью для учета затрат организации» для разных видов систем налогообложения. Кроме того программа потребует от нас заполнить реквизит «Вид расхода» используемый для целей налогового учета: форма выбора «Виды расходов (НУ)» (НУ – налоговый учет). Какой вид расходов налогового учета нам нужно выбрать?

Затраты на строительство основных средств относятся к затратам предприятия на капитальные вложения, то есть относятся на такие затраты которые дадут экономический эффект от их использования только в будущем, после ввода объекта основного средства в эксплуатацию и то только в размере начисляемого износа. В настоящий момент времени затраты предприятия на строительство ОС не оказывают влияния на размер налогооблагаемой прибыли, поэтому налоговый учет такими затратами не интересуется. Следовательно можем выбрать любой «Вид расходов (НУ)» или выбрать такой, который наиболее соответствует экономической сути создаваемого объекта строительства — «Не учитываемые в целях налогообложения».

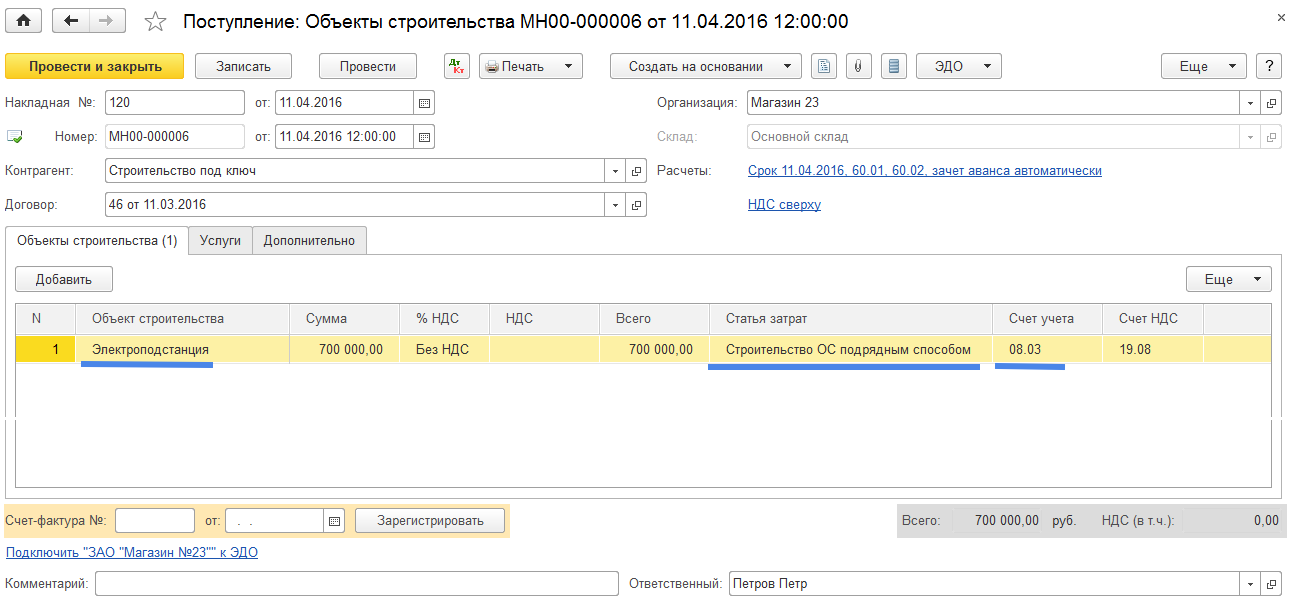

Окончательный вид документа отражающего затраты на создание объекта ОС полученного от подрядной строительной организации имеет следующий вид (Рис. 11).

Рис. 11

Вопросы, связанные с учетом налога на добавленную стоимость (НДС), мы рассмотрим позже поэтому реквизит «%НДС» указываем «Без НДС» и соответственно реквизит «Счет-фактура №», относящийся к учету входящего НДС не заполняем.

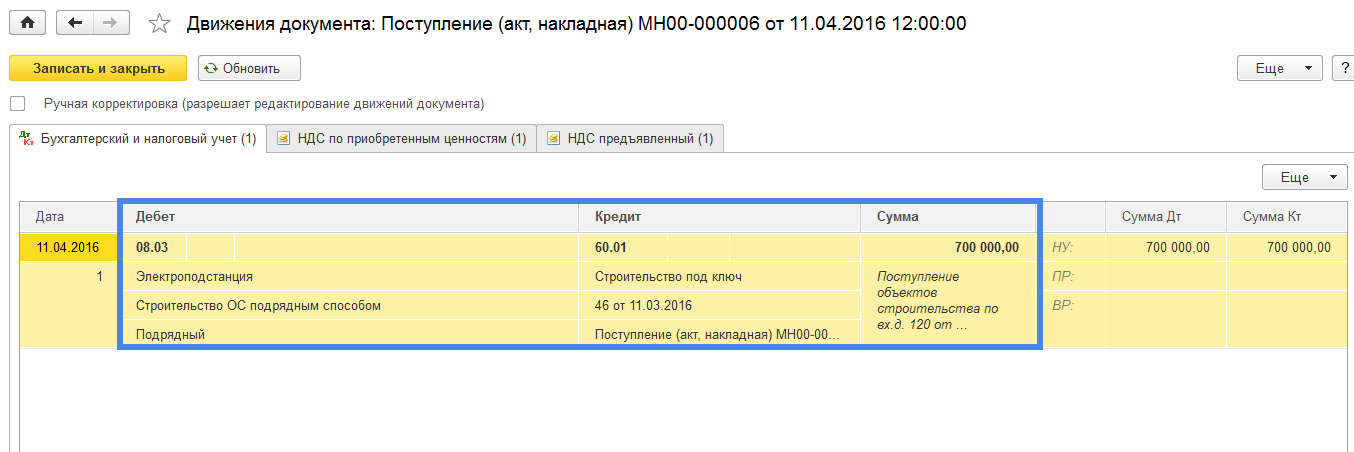

Проверим созданные документом бухгалтерские проводки: нажимаем на кнопку и получаем документ «Движения документа:Поступление (акт, накладная) …» (Рис. 12).

Рис. 12

Созданная документом бухгалтерская проводка: Дт08.03 (субконто1 -«Электроподстанция») – Кт60.01 – 700 000 – соответствует действительности.

Примечание. Рассматриваемые нами инструкции по работе с документами в программе 1С не предусматривают рассмотрение вопросов налогового учета. Причина заключается в том, что бухгалтерский учет является основой для налогового учета. Более того, практически все задачи стоящие перед налоговым учетом отражаются в хорошо поставленном бухгалтерском учете. Наши инструкции решают задачу правильной постановки бухгалтерского учета.

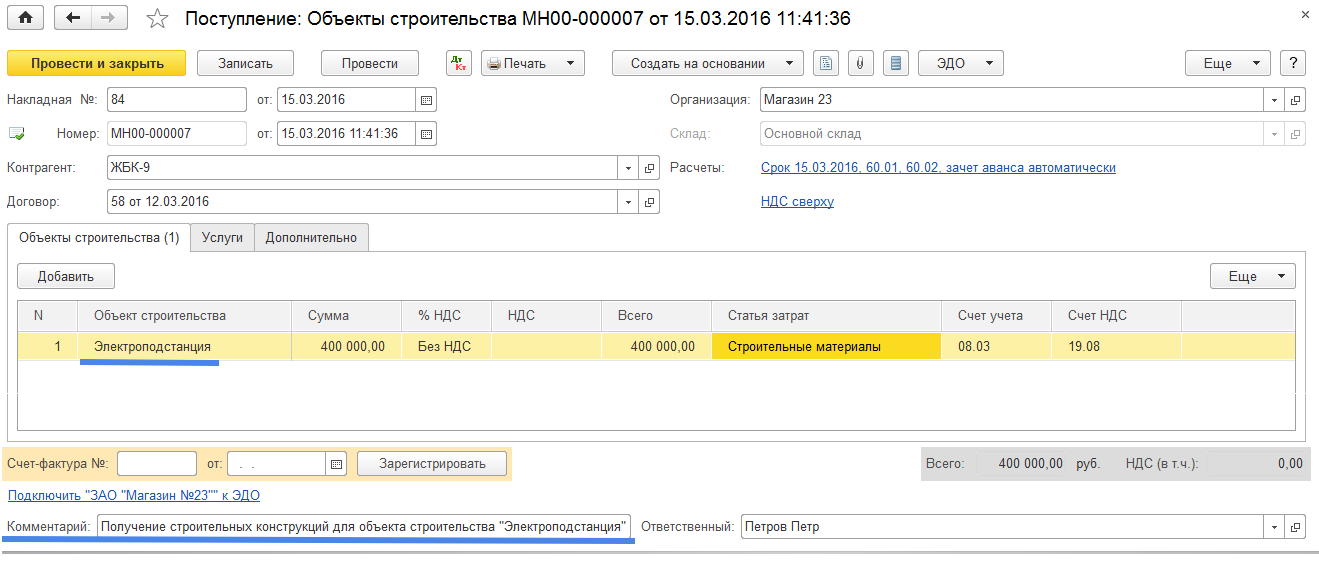

Продолжим решение примера №3. Отразим затраты на приобретение дополнительных строительных материалов и на получение разрешения в государственных органах. Эти затраты были осуществлены ранее факта окончания строительства объекта основных средств организацией подрядчиком (подрядчик предоставил документ подтверждающий завершение строительства). Мы также отразим вышеперечисленные затраты прошедшим периодом. Нередко предприятие несет затраты на капитальные инвестиции не представляя себе когда в будущем эти затраты воплотятся в реальные материальные ценности. Как поступить специалистам учета в этом случае? К примеру, в нашем случае бухгалтерия получив документ, подтверждающий приобретение строительных материалов для строительства некоторого объекта, приходует строительный материал как материал полученный для абстрактного объекта незавершенного строительства. Лишь в настоящее время имея подтверждение того факта, что ранее оприходованные строительные материалы (от поставщика «ЖБК-9») были потрачены на строительство объекта основных средств «Электроподстанция» бухгалтерия внесет уточнения в ранее полученный документ.

В журнале документов «Поступление (акты, накладные)» создадим документ «Поступление: Объекты строительства (создание)» путем нажатия кнопки «Поступление» и выбора режима «Объекты строительства» (дата документа 15.03) (Рис. 13).

Рис. 13

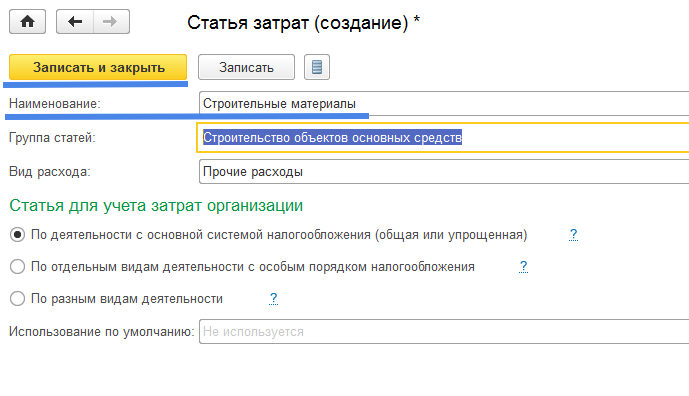

Заполним «шапку» открывшегося документа, в табличной части на закладке «Объекты строительства» укажем наименование строящегося объекта «Электроподстанция», укажем статью затрат «Строительные материалы» (которую мы предварительно создадим) (Рис. 14 и Рис. 15).

Рис. 14

Новую статью затрат «Строительные материалы» создадим из формы «Статьи затрат» используя команду «Создать» (Рис. 15).

Рис. 15

Окончательный вид документа отражающего затраты предприятия на строительные материалы используемые в строительстве объекта ОС «Электроподстанция» представлен на Рис. 16.

Рис. 16

Стройматериалы полученные от поставщика «ЖБК-9» учитываются по дебету счета 08.03 и используются для строительства объекта «Электроподстанция». Запишем данный факт в реквизит «Комментарий» как памятку: «Получение строительных конструкций для объекта строительства «Электроподстанция».

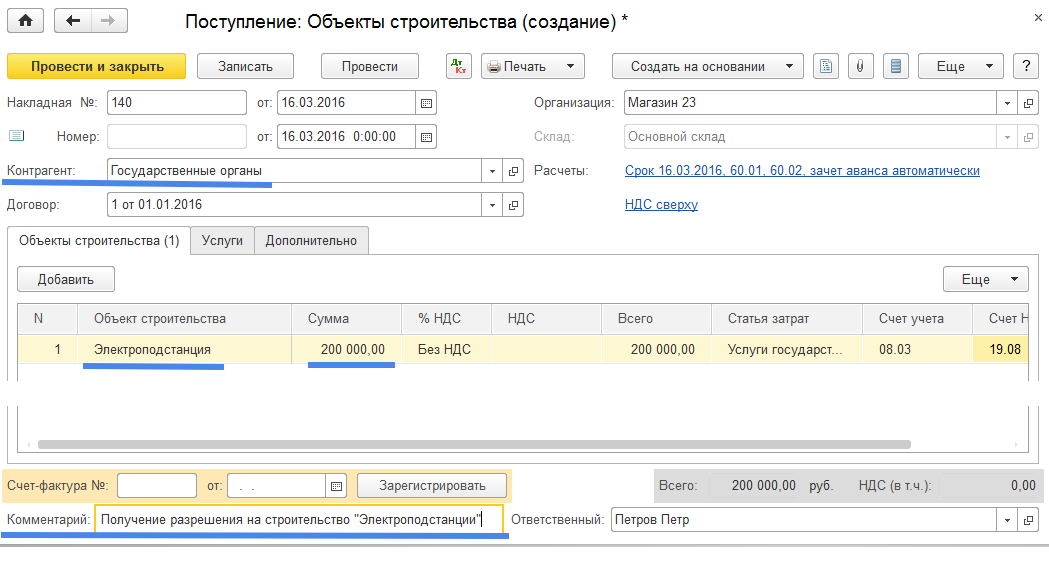

Аналогичным образом отразим затраты на получение разрешения на строительство. Для ускорения процесса ввода документов создадим новый документ, отражающий затраты на строительство, путем копирования документа с контрагентом «ЖБК-9» и замены некоторых реквизитов: «Дата», «Сумма», «Статья затрат», «Контрагент». Полный вид документа, отражающего затраты на получение разрешения от государственных органов, представлен на Рис.17.

Рис. 17

Бухгалтерская проводка созданная этим документом = Дт08.03 – Кт60.01 – 200 000.

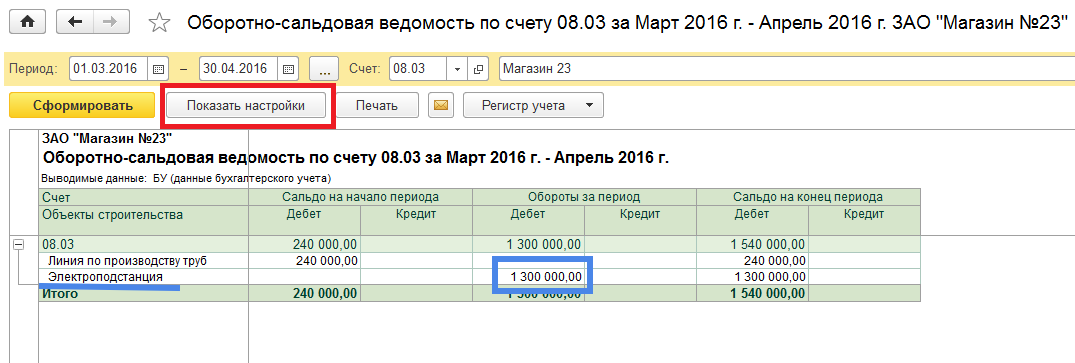

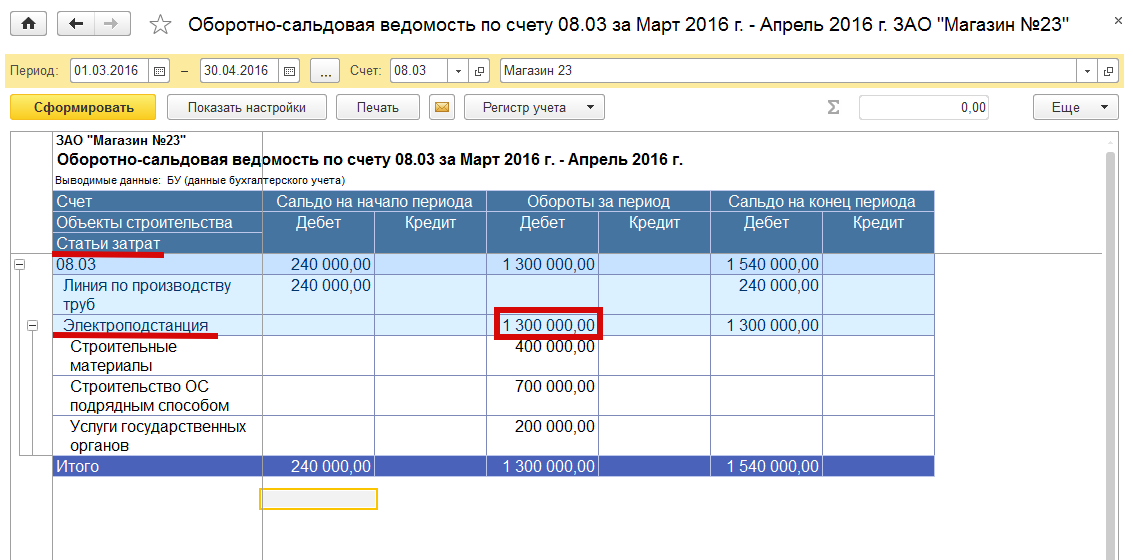

Проверим решение задачи отражения в бухгалтерском учете затрат на приобретение нового объекта основных средств полученного с помощью строительства подрядным способом. Для проверки используем отчет «Оборотно-сальдовая ведомость по счету» из раздела «Отчеты». Построим оборотно-сальдовую ведомость по счету 08.03 за март – апрель 2016 года (Рис. 18).

Рис. 18

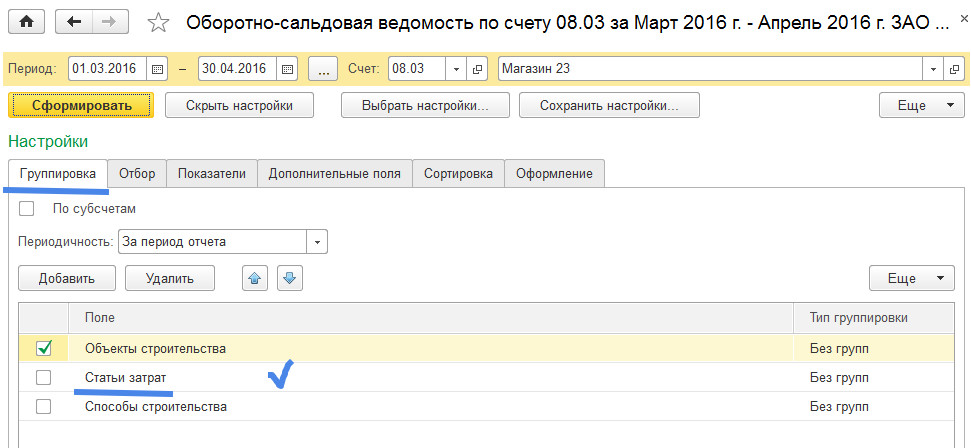

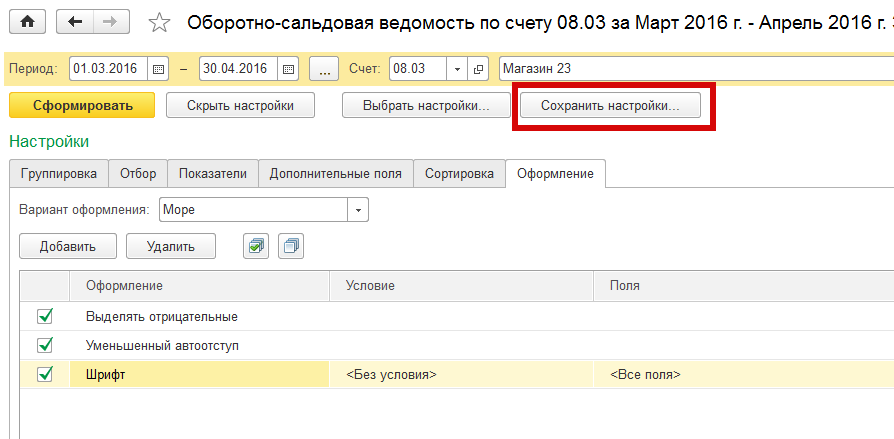

Взяв за основу полученный отчет «Оборотно-сальдовая ведомость по счету 08.03, мы хотим получить больше сведений об объекте строительства «Электроподстанция». Для этого используем режим «Показать настройки». Нажав на кнопку «Показать настройки» откроем форму настроек отчета (Рис. 19).

Рис. 19

В настойках отчета имеется несколько закладок с различными вариантами настроек. Так в закладке «Группировка» отмечено «птичкой» только поле «Объекты строительства». Добавим настройку по статьям затрат. Для этого отметим «птичкой» поле «Статьи затрат».

Рассмотрим еще некоторые другие варианты настроек отчета (Рис. 20).

Рис. 20

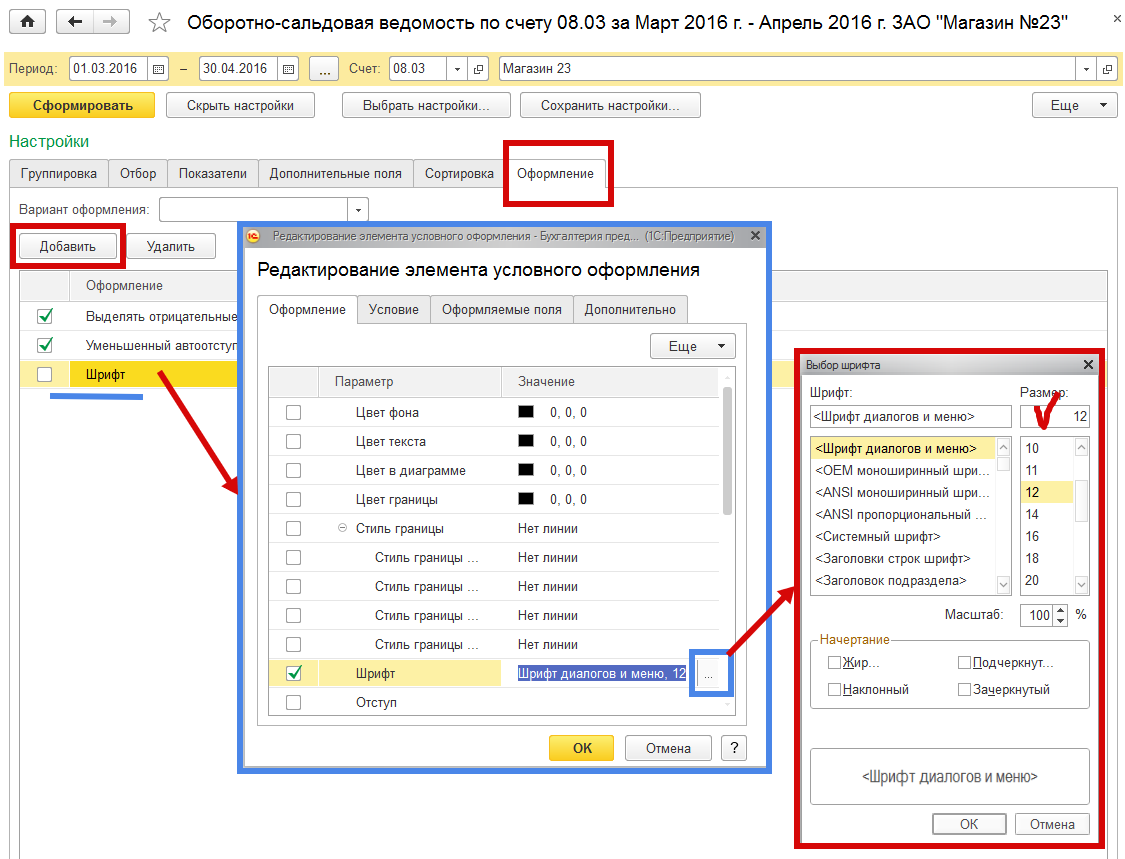

Используем закладку «Оформление». В этой закладке хотим изменить шрифт текста отчета. Нажимаем на кнопку «Добавить», открывается форма «Редактирование элемента условного оформления». В этой форме находим строку с параметром «Шрифт». Далее находясь на этой строке и нажав на кнопку «с тремя точками» , откроем форму «Выбор шрифта». В этой форме в поле «Размер» выберем размер шрифра текста «12» (ранее был размер шрифта текста «8»). После выбора варианта размера шрифта проверим, чтобы напротив строки с вариантом оформления «Шрифт» стояла «птичка».

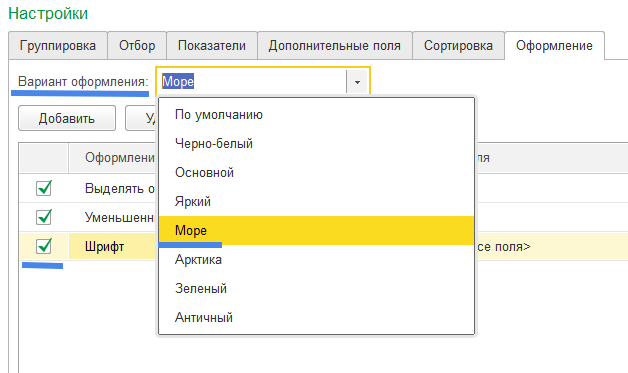

Кроме того в поле «Вариант оформления» из открывшейся формы с возможными вариантами оформления выберем вариант «Море» (Рис. 21).

Рис. 21

После изменения настроек нажмем на кнопку «Сформировать». Получим следующий отчет (Рис. 22).

Рис. 22 Оборотно-сальдовая ведомость по счету 08.03 с вариантом оформления «Море» (бело-голубой цвет полей отчета), увеличенным шрифтом (по сравнению с отчетом представленным на рис. 18) и добавлением данных по статьям затрат объекта строительсва «Электроподстанция».

Нас интересует движение за указанный период (обороты за период) затрат на объект строительства «Электроподстанция» и остаток накопленных затрат по объекту (сальдо на конец периода). Видим, что все затраты на строительство объекта (затраты на строительные материалы, затраты на услуги государственных органов и затраты подрядной организации на строительство объекта ОС) учтены, следовательно первоначальная стоимость объекта строительства сформирована и составляет 1 300 000 рублей. Задача решена.

Скажем еще несколько слов об использовании различных вариантов настроек отчета «Оборотно-сальдовая ведомость по счету» (Рис. 23).

Рис. 23

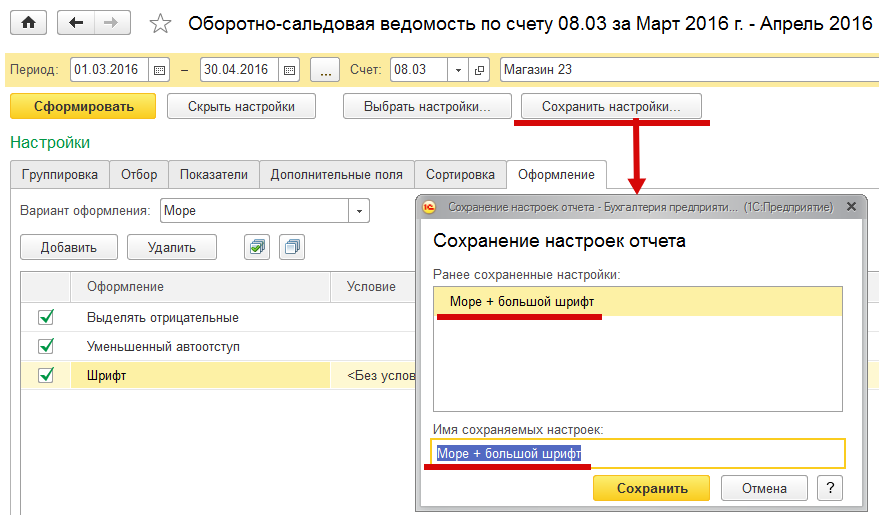

Если созданный вариант отчета пользователя устроил, то он может настройки этого отчета сохранить: при нажатии на кнопку «Сохранить настройки» открывается форма «Сохранение настроек отчета» (Рис. 24)

Рис. 24

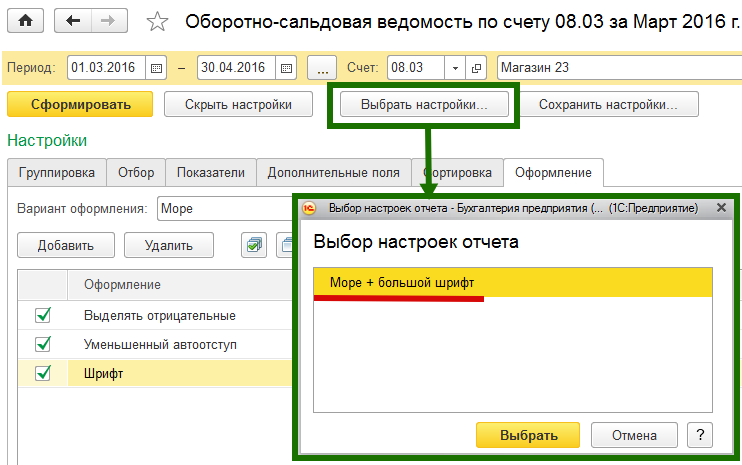

Указываем имя сохраняемых настроек варианта отчета (к примеру: «Море + большой шрифт») и нажимаем на кнопку «Сохранить». В том случае если мы захотим вернуться к данной настройке варианта отчета, то нажав на кнопку «Выбрать настройки» попадем в форму «Выбор настоек отчета», где сможем выбрать интересующую нас форму настроек отчета (Рис. 25).

Рис. 25

Полезные варианты настройки отчетов нам предоставляются в закладках «Отбор», «Показатели», «Сортировка», «Дополнительные поля». Кроме того в закладках «Группировка» и «Оформление» мы ознакомились не со всеми вариантами настроек. В части настройки отчетов возможности предоставляемые пользователю программами компании «1С» велики и мы считаем, что читатели смогут самостоятельно разобраться в вариантах настроек отчетных форм.

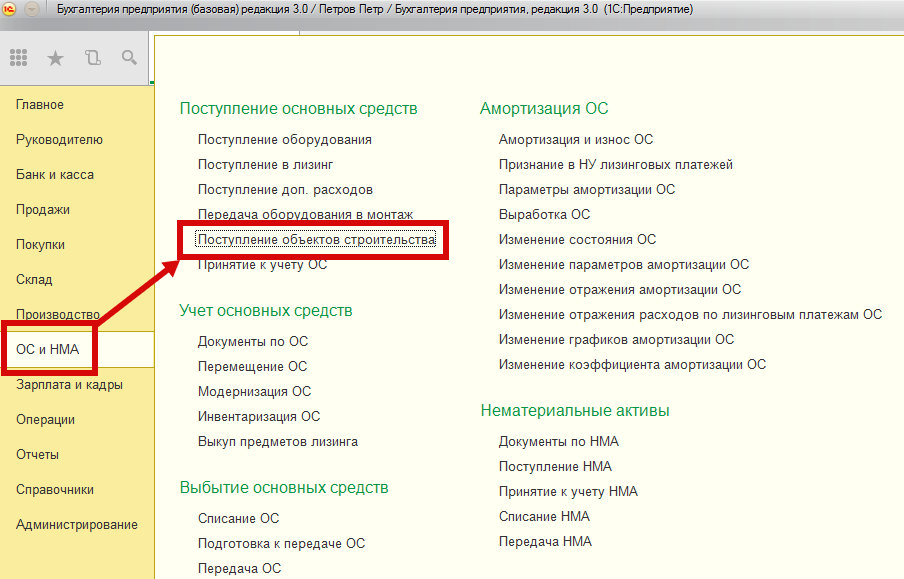

Отметим, что программа 1С:Бухгалтерия 8, редакция 3.0 предоставляет пользователю не один способ учета затрат на создания объектов строительства. Другой вариант учета данных затрат – это использование журнала документов «Поступление объектов строительства» из панели разделов «ОС и НМА» (Рис.26).

Рис. 26

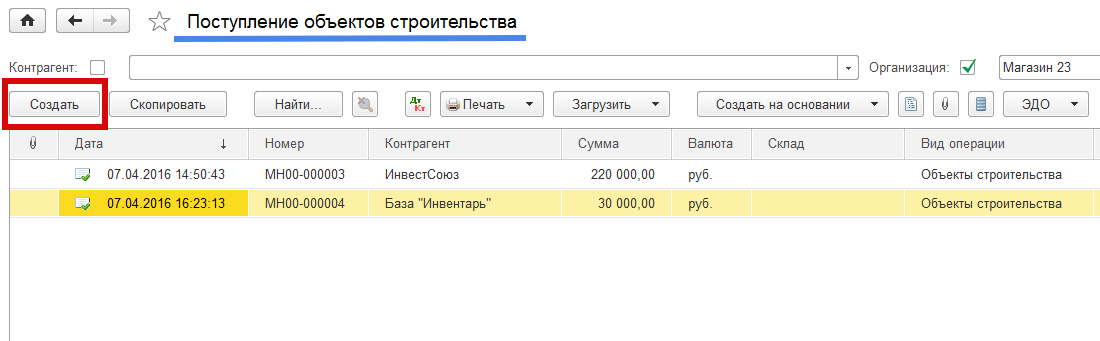

Для создания нового документа учета затрат на создание объектов строительства в журнале документов «Поступление объектов строительства» нажимаем на кнопку «Создать». (Рис.27).

Рис. 27

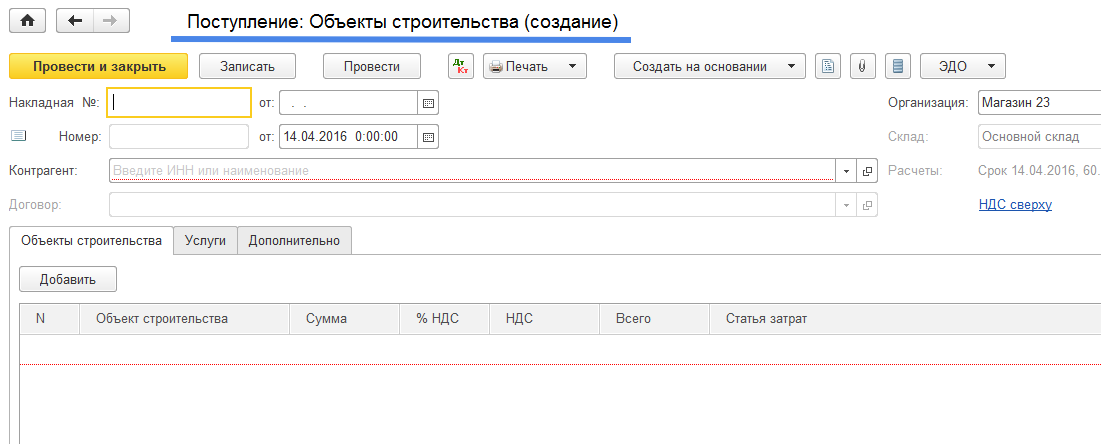

Открывается документ «Поступление: Объекты строительства (создание)» (Рис. 28).

Рис. 28

Заметим, что это тот же самый документ с помощью которого мы создавали новый объект строительства, показанный на рис. 3, только учитываемый в другом журнале документов. Оба варианта учета объектов строительства равнозначны.

Объекты строительства . Печатные формы по учету основных средств. Формирование первоначальной стоимости основных средств. Документы по учету основных средств. Принятие основных средств к учету. Перемещение основных средств. Изменение состояния и параметров учета основных средств. Модернизация основных средств. Инвентаризация основных средств.

- https://buh.ru/articles/documents/62155/

- https://xn--80abbnbma2d3ahb2c.xn--p1ai/mobile-buch/main/bukhgalteriya-3-0/uchet-stroitelstva-osnovnykh-sredstv-v-1s-bukhgalterii

- https://5cplucom.com/stroitelstvo-ob-ektov-osnovnykh-sredstv