Пожалуй, ни один финансовый показатель бизнеса “купи-продай” не содержит столько информации, как оборачиваемость товара. С помощью этого критерия можно контролировать сроки годности, составлять ассортимент, планировать закупки и даже… Впрочем, обо всем по порядку

Что такое оборачиваемость

Для разогрева обойдемся без сложных определений и заумных математических формул. Объясним значение термина простым человеческим языком.

Итак, оборачиваемость товаров показывает, насколько быстро к вам вернутся вложенные в него деньги. Да, вот так просто. Например, купили сегодня партию молочной продукции, а через 3 дня средства вернулись в кассу. Товар продался и опять превратился в деньги. Это значит, что конкретный продукт совершил один оборот товарооборота, (простите за тавтологию) за 3 дня.

Оборачиваемость характеризуется коэффициентом — определенной цифрой. Из этой цифры можно выудить много полезного. Чуть ниже мы расскажем, что именно. Для понимания пробежимся по определениям — они пригодятся нам в расчетах и будут включены в формулы.

ОБОРАЧИВАЕМОСТЬ ЗАПАСОВ | Формула рассчета с примерами

Термины и определения

Товарный запас

Товарный запас — это количество товаров на складе. Но нас интересует не количество коробок с печеньем и число пакетов молока, а их денежный эквивалент. Например, в пивном магазине на складе и полках находится 300 литров пенного напитка на общую сумму 30 тысяч рублей. Это и будет товарный запас.

Средний товарный запас

Усложняем задачу. Итак, сегодня в пивном магазине находится 300 литров пива на 30 тысяч рублей. А через неделю пива уже не 300, а 270 литров на 27 тысяч. За неделю напиток продавался клиентам, а поставщики привозили свежие партии. Товарный запас менялся ежедневно — эта величина не статична.

Для расчета среднего товарного запаса нужно найти среднее арифметическое между стоимостью товара в начале и конце отчетного периода. В нашем случае это выглядит так:

средний товарный запас = (30 000 + 27000) : 2 = 28 500 рублей

То есть, средний товарный запас равняется 28 тысяч 500 рублей. Формула, приведенная выше, довольно примитивна и не дает высокой точности. На краткосрочных отрезках времени (не больше одного месяца) ее еще можно использовать, но лучше считать подробнее. Для этого берем не товарные запасы в начале и конце периода, а их ежедневные значения. Срок тоже лучше увеличить.

Неделя аналитики ни о чем не скажет. За это время трудно выявить динамику. К тому же, на короткие периоды могут приходиться скачки или провалы продаж, которые могут серьезно исказить общую картину.

Средний товарный запас — формула

В качестве примера приведем расчет среднего товарного запаса за неделю, но учитывая ежедневные значения. Посмотрите, как могут отличаться показатели:

- понедельник — 30 тысяч рублей;

- вторник — 25 тысяч рублей;

- среда — 31 тысяча рублей;

- четверг — 32 тысячи рублей;

- пятница — 60 тысяч рублей (закупили большую партию напитков перед выходными;

- суббота — 20 тысяч рублей;

- воскресенье — четыре тысячи рублей (все распродали за пятницу и выходные.

Сначала считаем по первой формуле:

Оборачиваемость товара: как рассчитать и зачем?

средний товарный запас = (30 + 4) : 2 = 17 000 рублей

А теперь по новой формуле:

средний товарный запас = (30 + 25 + 31 + 32 + 60 + 20 + 4) : 2 = 28 000 рублей

Как видите, значения отличаются без малого в два раза. Поэтому предпочтительнее считать средний товарный запас по второй формуле — она более точная. Общее правило: берем максимально возможный срок и делим его на минимальные промежутки времени.

Есть еще более сложные формулы расчета среднего товарного запаса, но большинству розничных магазинов достаточно тех, что мы только что рассмотрели. А теперь переходим к последнему показателю для расчета оборачиваемости.

Выручка

Ну здесь все просто: выручка — это количество денег, которые мы получили когда продали товар за определенное время. Измеряется в рублях. Например, согласно кассовому отчету на счетах и в кассе аккумулировалось 100 тысяч рублей. Это и будет выручка.

Оборачиваемость товара — формула расчета

Переходим к главному — расчету коэффициента оборачиваемости товара. Она определяется по несложной формуле:

оборачиваемость = выручка : средний товарный запас

В нашем примере с пивным баром:

оборачиваемость = 100 000 : 28 000 = 3,57

Это и есть величина коэффициента оборачиваемости товаров пивного бара. Строго говоря это промежуточная величина. Сама по себе она мало что показывает. Гораздо важнее параметр оборачиваемости, выраженный в днях. В нашем примере считается так:

оборачиваемость в днях = 7 (дней в неделе) : 3,57 (коэффициент оборачиваемости) = 1,95 дня

А вот эта цифра уже имеет практическое применение. Она показывает, что:

- продукция проходит цикл товар-деньги-товар за 1,95 дня;

- запасов на складе хватает, в среднем, на 1,95 дня;

- напитки, купленные сегодня, превратятся в деньги через 1,95 дня;

- и так далее.

Матрица оборачиваемости запасов

Вывод первый — промежуточный

По приведенным формулам видно, что величиной оборачиваемости можно играть. Показатель увеличивается или уменьшается, если вносить коррективы в переменные. Отдохните от математики, поясним на словах. Итак, оборачиваемость увеличивается, если уменьшается величина средних товарных запасов. Понятно, что за неделю можно продать семь партий по 1 кеге пива или одну партию, состоящую из 7 кег.

Также оборачиваемость можно разогнать, увеличив выручку. Больше продаж — выше оборачиваемость.

Практическое применение параметра оборачиваемости

Учет сроков годности

Итак, в предыдущих разделах мы определили главный показатель — оборачиваемость товаров в днях. Она составил 1,95 дня. Первое, что приходит на ум в плане практического применения этой цифры — это контроль сроков годности. Кстати, здесь пример с пивом тоже будет уместен: пенное разливное относится к скоропортящимся товарам, для которых необходим учет сроков годности. Сюда же можно прибавить молочную продукцию, свежие хлебобулочные изделия, некоторые виды полуфабрикатов и почти весь фаст-фуд.

Пример: срок годности темного пива после вскрытия тары составляет 1 сутки. При этом известно, что оборачиваемость напитка — 1,95 дня. Это означает неутешительную вещь: пиво испортится раньше, чем обернется и превратится в деньги. Нужно либо сократить средние товарные запасы, чтобы успевать их продавать, либо увеличит выручку.

Обмен товара на деньги должен происходить быстрее, чем выйдут сроки годности. Иными словами, оборачиваемость в днях должна быть меньше, чем время хранения. Только в этом случае можно успеть распродать продукцию.

Составление ассортимента

В предыдущих разделах мы рассматривали складские остатки как нечто целостное. На деле так никогда не бывает. Из ассортимента любого магазина что-то продается лучше, а что-то — хуже. Поэтому оборачиваемость рассчитывается по каждой товарной позиции в отдельности.

Если брать среднюю температуру по больнице, то вы рискуете не вписаться в сроки годности (читайте выше).

Как составить ассортимент с учетом оборачиваемости товаров? Очень просто. Лучше отдавать предпочтение тем позициям, срок оборачиваемости которых меньше. Это значит, что товары пользуются спросом и быстро раскупаются.

Рост рынка FMCG (товаров повседневного спроса) в 2018 году

Правда, здесь все сильно завязано на такие вещи, как маржинальность и ценовая политика в целом. Например, оборачиваемость дорого алкоголя куда ниже, чем тот же показатель для дешевых ходовых сортов слабоалкогольных напитков. Зато наценки на элитное спиртное выше и прибыли в них больше, да и сроки годности не играют большой роли.

К тому же, такие вещи все равно должны присутствовать в ассортименте магазина. Популярные позиции с минимальной наценкой оборачиваются быстрее, но кассы на них не сделаешь, важно найти сочетание. Конкретных рабочих советов здесь нет — все выявляется экспериментальным путем. Но на этом пути строго обязательно учитывать оборачиваемость.

Контроль финансов

Сразу обратимся к примеру. Возьмем магазин сантехники. На полках стоят дешевые китайские смесители и душевые краны, а в зале находятся элитные душевые кабины. Оборачиваемость первых в несколько раз выше, чем вторых. Менеджер продает несколько смесителей за рабочую смену, а кабины покупают раз в месяц в лучшем случае.

То есть, деньги, вложенные в покупку душевых кабин отбиваются только через один месяц.

Что это значит? А вот что: в случае, когда бизнес ведется на пределе и отсутствуют резервные ресурсы, не стоит вкладываться в покупку товаров с низкой оборачиваемостью. Сегодня отдадите последнее на душевую кабину, а завтра не на что будет заказывать у поставщиков ходовые позиции — те же смесители.

Оборотные средства зависнут в долгих деньгах, а по факту — финансы поют романсы. Пока не продадите кабину — не купите другие товары. А в магазин, где душевая красуется на фоне пустых полок, никто не придет.

Еще важно учитывать оборачиваемость при оплате с отсрочкой. Например, вы берете у поставщика продукции в долг на 14 дней. Все оборотные средства вложены в товар. Соответственно, расплатиться с контрагентами вы сможете только тогда, когда его реализуете. Давайте еще немного поупражняемся в математике.

Магазин закупил партию условного товара на 100 тысяч рублей с отсрочкой платежа 2 недели. Торговая наценка составляет 100 процентов: после реализации вложенные деньги удвоятся и будет уже 200 тысяч, 100 из которых нужно вернуть контрагенту. Или так: для того, чтобы оплатить счета от снабженцев, за 2 недели надо продать половину товара.

Не зная оборачиваемости, невозможно определить, сумеете вы это сделать или нет. В рассматриваемом случае оборот по дням должен быть равен 28. Будет 30 — к моменту оплаты в кассе не накопится нужной суммы.

Контроль закупок

Еще один момент, при анализе которого очень важно знать оборачиваемость. В отличии от предыдущих пунктов здесь все просто. Если знаете, что позиция уходит, в среднем, за 2 дня, значит закупки планируются исходя из этого срока. Или останетесь без товара.

В особенности это касается продуктовых магазинов с большой номенклатурой ходовых позиций с ограниченным сроком годности. Например, срок хранения парной курицы обычно 5 суток. Уходит она быстрее — за 3-4 дня — это срок оборачиваемости. Это значит, что заказывать мясо у поставщика нужно не реже, чем раз в 2-3 дня.

Почему нужно автоматизировать расчет оборачиваемости

Товарный оборот в программе “ЕКАМ”

До сих пор мы все сильно упрощали. Ну где вы видели, скажите на милость, чтобы в магазине продавали только пиво или парную курицу. Не бывает таких магазинов. Растущая конкуренция на рынке розничной торговли обязывает продавцов держать приличный ассортимент продукции вне зависимости от выбранной ниши и сферы деятельности.

А теперь представьте, реально ли посчитать оборачиваемость каждой позиции вручную, если ассортимент исчисляется сотнями и тысячами наименований? Ответ лежит на поверхности: это абсолютно невозможно.

Единственный выход — полная автоматизация. Современные товароучетные программы, например, “ЕКАМ”, ведут расчет оборачиваемости самостоятельно, без участия персонала. В разделе аналитики вы всегда можете посмотреть ходовые позиции и то, как продавался тот или иной товар.

Система не только анализирует показатели, но и принимает решения: дает подсказки о своевременном заказе поставщиками, считает себестоимость, маржинальность и рентабельность.

Вывод второй — окончательный

На этом все. Чек-лист статьи:

- Оборачиваемость — один из главных критериев работы предприятий розничной торговли.

- Показатель рассчитывается по формулам, исходя из среднего товарного запаса и выручки за промежуток времени.

- Оборачиваемость можно регулировать количеством товаров на складе и объемами продаж.

- Оборачиваемость позволяет контролировать ассортимент, планировать закупки, следить за сроками годности.

- Показатель оборачиваемости зависит от категории товара, торговой наценки и других факторов.

- Расчет оборачиваемости нужно автоматизировать при помощи программ товароучета, например, “ЕКАМ”.

Платформа управления онлайн-торговлей через сайт,

на маркетплейсах, в социальных сетях и мессенджерах

- Онлайн-касса для интернет-магазинов

- Онлайн-касса для Шоурума и ПВЗ

- Онлайн-касса для курьеров и выездной торговли

- Автоматизация кафе, кофеен и ресторанов быстрого питания

- Онлайн-касса для страховых агентов

- Онлайн-касса для такси и таксопарков

- Контакты

- Доставка и оплата оборудования

- Конфиденциальность данных

- Лицензионный договор

- Условия возврата и приемки оборудования

- Наши партнеры

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Источник: www.ekam.ru

Оборачиваемость товарных запасов

Одним из основных показателей эффективности логистической системы во многих компаниях является оборачиваемость товарных запасов.

Каждая компания разрабатывает свой индивидуальный подход к расчету оборачиваемости, однако, в большинстве случаев, цель расчета остается единой: понять, как быстро продается средний запас, лежащий на складе (в системе складов, в цепочке товародвижения); как быстро мы получаем деньги, которые вложили.

Существует точное определение оборачиваемости: это соотношение скорости продаж к среднему товарному запасу за период.

Большие запасы замораживают капитал, и компания не может развиваться.

Поэтому, напрашивается вывод: чем выше оборачиваемость, тем лучше.

Однако при стремлении к высокой оборачиваемости нельзя забывать, что снижение запаса увеличивает риски возникновения дефицита и снижает уровень сервиса для клиентов компании.

Поэтому важно найти то оптимальное соотношение, которое позволит и эффективно использовать свой запас и обеспечивать клиентов с заданной степенью надежности.

Для подсчета оборачиваемости нужно иметь ТРИ параметра:

1. Период. Это может быть неделя, месяц, квартал, год.

2. Средний товарный запас за период.

3. Товарооборот за период.

Для того чтобы сделать вывод об эффективности оборачиваемости товарных запасов лучше всего:

• установить некий норматив оборачиваемости, приемлемый для выполнения стратегических целей Компании и оценивать его выполнение;

• наблюдать изменение оборачиваемости от периода к периоду – то есть видеть его в динамике.

Если Компания имеет кредитную систему расчетов с поставщиками (отсрочку в оплате товара), то одним из важных критериев оценки эффективности оборачиваемости может быть соотношение оборачиваемости и кредитной линии на этот товар. Если срок кредита, полученный на товар больше оборачиваемости (оценка оборачиваемости в днях), то ситуация более-менее благополучная: мы возвращаем свои вложенные деньги быстрее, чем наступает срок оплаты товара. В идеале — оборачиваемость в днях не должна превышать срок кредита.

Средний товарный запас

Очень часто при подсчете оборачиваемости здесь возникает путаница. Многие считают

а) не средний запас, а запас на «сегодня». Это уровень запасов, и показывает этот метод не оборачиваемость, а то, сколько дней осталось до конца продаж, то есть «на сколько хватит патронов». Тоже можно считать, но это другой параметр, не отражающий динамику.

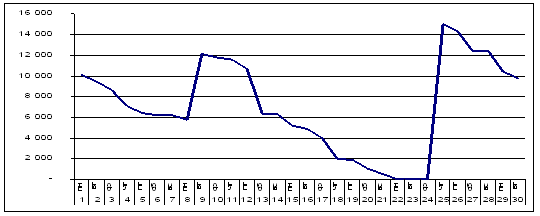

б) средний запас, но неправильно. Берут первый день периода и последний день, и делят пополам. Это неверно, так как не отражает динамику запасов в течение всего месяца.

Например, на данном рисунке видно, как менялось количество товаров на складе за месяц — в течение этого периода были ситуации и дефицита, и затоваривания склада.

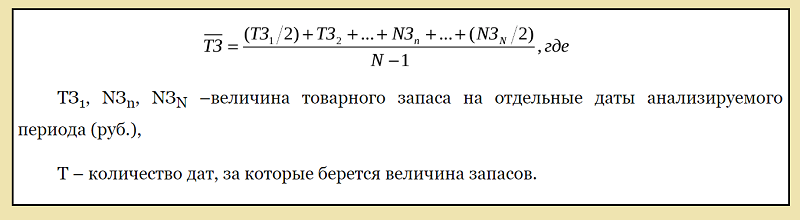

Если точки замера расположены через равные промежутки времени, для расчета среднего товарного запаса может быть использована формула

| ТЗср = ТЗ1 /2 + ТЗ2 + ТЗ3 + ТЗ4 + … ТЗn /2 n – 1 |

ТЗ1, ТЗ2, … ТЗn — величина товарного запаса на отдельные даты анализируемого периода,

n – количество дат в периоде.

В случае если замеры проводились через неравные промежутки времени, то для расчета может быть использована формула хронологической взвешенной:

ТЗ ср = ∑ (ТЗ ср i *ti )/∑ ti

ТЗ ср i — полусумма двух соседних замеров значений товарного запаса;

ti – временной промежуток между двумя соседними замерами.

Примечание: Учитывать ли дни отсутствия товара на складе при расчете среднего – вопрос спорный. В каждой компании принимается индивидуальное решение по данному вопросу. Существует мнение, что исключение из расчета нулевых остатков делает оценку оборачиваемости более точной с точки зрения получения информации о том, сколько раз за период удалось обернуть вложенные в товар средства, но, несомненно, также следующее – исключение нулевых остатков усложняет систему установки норматива оборачиваемости и анализ его выполнения.

Формулы для подсчета оборачиваемости

Оборачиваемость считается в днях или в разах.

1. Оборачиваемость в днях показывает, сколько дней нужно для продажи среднего запаса. Она вычисляется по формуле:

Об дн = Средний товарный запас * кол-во дней / Товарооборот за этот период

2. Оборачиваемость в разах говорит, сколько раз за период товар «обернулся», продался. Вычисляется по формулам:

Об раз = Товарооборот за период / Средний товарный запас за период

Норма оборачиваемости

Норма оборачиваемости — это количество дней или оборотов, за которое должен быть реализован запас товара с учетом стратегических целей компании.

В каждой отрасли – свои нормы. В каждом регионе – свои нормы. Для каждого поставщика – свои нормы. Для каждого вида или категории товаров – свои нормы.

Анализ результатов измерения оборачиваемости

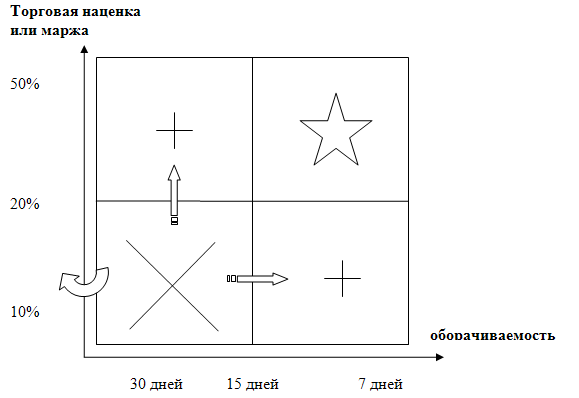

При сравнении можно построить матрицу «Оборачиваемость-Маржа» и увидеть, какие товары нам за один и тот же период приносят больше прибыли, а какие меньше.

Сравнительные данные по марже и оборачиваемости

Как видим, товар 5 хотя и обладает средней торговой наценкой, но имеет наилучшую оборачиваемость из всех и приносит за месяц на единицу продукции наибольшую прибыль. А товар 1, имеющий высокую маржу, показывает худшую оборачиваемость. Следовательно, за месяц на единицу продукции прибыль минимальна. Что можно сделать?

Необходимо выяснить, чем вызвана такая плохая оборачиваемость – излишними запасами или плохими продажами? После этого принимать меры. Если проблема в продажах – то стимулировать оборот. Если проблема в избыточном запасе, то необходимо перестать завозить товар огромными партиями.

Матрица «Оборачиваемость-Маржа»

Соотнеся между собой два параметра – маржи (или торговой наценки) и оборачиваемости, можно товары внутри одной категории распределить по данной матрице.

Как видим, наиболее интересны для нас товары, имеющие высокую оборачиваемость и высокую наценку. В ассортименте могут так же находиться товары с низкой оборачиваемостью, но это должно быть компенсировано высокой наценкой. Товары с низкой наценкой могут находиться в ассортименте при условии. Что у них хорошая оборачиваемость, то есть компания не тратит средства на продажу данных товаров. Товары с низкой наценкой и плохой оборачиваемостью в ассортименте находиться не должны.

Если такие товары присутствуют в матрице, то мы можем сделать следующее:

• вывести их из ассортимента. Однако «механическая чистка» опасна тем, что мы можем вместе с неликвидами «выкинуть» и новый товар, и товар сопутствующий, комплектующий или имиджевый товар. Поэтому прежде, чем мы кого-то «выкинем», нужно проанализировать историю этого товара и понять его роль в общем ассортименте.

• перевести их в квадрат «высокая наценка — низкая оборачиваемость». Необходимо понять, что это за товар, который медленно продается. Возможно, это дорогой имиджевый товар, и мы просто неправильно его позиционировали и недополучаем прибыль.

• перевести его в квадрат «низкая наценка — высокая оборачиваемость», стимулируя продажи или снизив величину запаса.

Иногда бывает такое, что мы вынуждены мириться с тем, что по некоторым товарам у нас плохая оборачиваемость и это не ошибка закупщика или продаж. Это условия, не подлежащие корректировке. Обычно это бывает связано с условиями поставки – например, поставщик уходит в отпуск (закрывает завод на профилактику на два месяца) и для обеспечения компании запасами приходится закупать двух-трех месячный запас. Или поставка товара идет так долго (например, контейнер морем из Китая), что для обеспечения бесперебойности поставок приходится закупать товар большими партиями. Нужно понимать, что это цена бизнеса.

Примечания

Статья подготовлена с использованием материалов статьи консультанта по управлению ассортиментом Бузуковой Е.А. «Простая и знакомая всем оборачиваемость»

Источник: www.wikipro.ru

Шпунты б/у или по прайсу. Какие включать в смету?

В смете указаны извлекаемые шпунты по прайсу с оборачиваемостью (и так хочет подрядчик). Заказчик требует поставить б/у шпунты тоже с оборачиваемостью. Подрядчик говорит, что это не правильно, раз б/у- значит без оборачиваемости. Кто прав?

Основанием для учета в смете учета оборачиваемости для шпунтов является п. 1.5.6. сборник №5 «Свайные работы, опускные колодцы, закрепление грунтов» ГЭСН:

Если в проекте обосновано однократное погружение стальных шпунтовых свай без последующего их извлечения, расход шпунтовой стали следует принимать в количестве 1,01 т на одну тонну намечаемых к погружению свай.

Если предусматривается извлечение стальных шпунтовых свай с последующим их использованием, расход шпунтовой стали в зависимости от числа оборотов свай, обоснованного в проекте, принимается в следующих размерах (в т на 1 т погружаемых стальных шпунтовых свай):

0,65 — при 2-х оборотах;

0,40 — при 3-х оборотах;

0,25 — при 4-х — 5-ти оборотах;

0,22 — при количестве оборотов более 5.

Рекомендуемые нормы расхода стальных шпунтовых свай учитывают износ, потери и затраты на восстановление после их извлечения в зависимости от числа оборотов.

Если по условиям организации строительства или производства работ на одном объекте (месте) производится однократная забивка или извлечение шпунта, количество его оборотов устанавливается проектом, исходя из глубины погружения, сложности инженерно-геологических условий, параметров шпунта и других факторов.

Извлечение : РДС 82-201-96

РАЗРАБОТКИ НОРМ РАСХОДА МАТЕРИАЛОВ В СТРОИТЕЛЬСТВЕ

5.4 При определении расхода оборачиваемых материалов, используемых при возведении временных вспомогательных сооружений (лесов, подмостей, опалубки, креплений траншей и котлованов и др.), должны быть установлены нормативы:

расхода материалов на первоначальное изготовление;

расхода новых материалов при каждом обороте (возмещение отходов и потерь, ремонт);

возврата частей при заданном числе оборотов;

оборачиваемости инвентарных деталей и приспособлений.

Нормативы расхода материалов на первоначальное изготовление вспомогательных сооружений и инвентарных деталей и приспособлений представляют собой обычные нормативы расхода материалов (приложение Г).

Полный норматив расхода новых материалов при каждом обороте определяется по формуле:

где

No- норматив расхода материалов на первоначальное изготовление;

Na- норма расхода новых дополнительных материалов при каждом обороте;

n- число оборотов.

Норматив возврата материалов (Nв) при заданном числе оборотов определяется по формуле:

Норматив оборачиваемости — это среднее число оборотов той или иной инвентарной детали (приспособления), которое обеспечивается в условиях бережного и рационального ее использования.

Для установления норматива оборачиваемости необходимо изучить полный цикл использования таких деталей, начиная от первого оборота и кончая последним, когда ремонт становится уже невозможным или нецелесообразным.

В соответствии с действующими техническими правилами, например, норматив оборачиваемости деревянной опалубки поддерживающих лесов, подмостей и инвентарных приспособлений должен быть не менее:

для щитов опалубки из древесины хвойных и лиственных пород — 10 раз;

то же, из водостойкой фанеры — 20 раз;

для элементов поддерживающих лесов и подмостей — 20 раз;для щитов и креплений из древесины хвойных пород для производства земляных работ — 5 раз;

для опалубки монолитных массивов и конструкций — 8 раз.

При определении норм расхода материалов необходимо учитывать сроки службы оснастки, инвентаря и тары, способствующих сокращению их расхода, в соответствии с приложением Д.

Вывод: Норматив оборачиваемости — это среднее число оборотов той или иной инвентарной детали (приспособления), которое обеспечивается в условиях бережного и рационального ее использования.Рекомендуемые нормы расхода стальных шпунтовых свай учитывают износ, потери и затраты на восстановление после их извлечения в зависимости от числа оборотов.Для определения оборачиваемости б/у шпунта необходимо составить акт об учете износа , потерь и совместно подрядчик, заказчик и если есть необходимость проектировщик определить и зафиксировать.

Источник: academia-bti.ru

Устанавливаем норматив оборачиваемости запасов готовой продукции

Грамотное управление финансами напрямую зависит от эффективного использования оборотных средств (в частности, запасов готовой продукции). Для контроля за их использованием важно проводить расчет оборачиваемости — одного из основных показателей деловой активности. Напомним, что оборачиваемость запасов характеризует возможность получения валовой прибыли с одного рубля, вложенного в запасы при стабильной наценке, и показывает скорость, с которой оборачиваются запасы за определенный период. Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Для достижения устойчивого финансового состояния компании используется определенный норматив оборачиваемости, отражающий количество дней или оборотов, за которое должен быть реализован запас товара с учетом выполнения стратегических целей компании. Этот показатель важен для обеспечения финансовой эффективности товарной группы — оптимального соотношения периода оборачиваемости и уровня маржи.

Отметим основные виды оборачиваемости запасов:

- оборачиваемость каждого наименования материала в количественном выражении (в штуках, по объему, массе и т. д.);

- оборачиваемость каждого наименования материала по стоимости;

- оборачиваемость совокупности наименований или всего запаса в количественном выражении;

- оборачиваемость совокупности позиций или всего запаса по стоимости.

Для нас наиболее актуальны два показателя — количество оборотов запасов готовой продукции и оборачиваемость в днях. Коэффициент оборачиваемости запасов (Об) характеризует скорость обновления запасов компании (количество оборотов денежных средств, вложенных в запасы, за отчетный период) и рассчитывается по формуле:

где В — выручка от реализации продукции, товаров, тыс. руб.;

Зср — средняя стоимость запасов, тыс. руб.

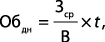

Оборачиваемость в днях (Обдн) показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде, и рассчитывается по формуле:

, (2)

где — количество дней.

Механизм нормирования оборачиваемости запасов готовой продукции состоит из следующих этапов:

- Разработка регламентирующего документа — Положения по нормированию оборачиваемости оборотных средств (далее — Положение), в котором должны быть представлены подробные методические рекомендации по определению нормативов оборачиваемости оборотных средств (в частности, запасов сырья и материалов), а также информация о способе расчета и список ответственных за выполнение нормативов.

- Проведение экспресс-теста для подтверждения достоверности полученных данных по нормативам оборачиваемости запасов готовой продукции. Тестирование предложенной методики расчета можно проводить 1 раз в полгода, если расчет ведется по кварталам, и 1 раз в 2 года, если расчет ведется по годам. Как правило, апробация предложенной модели расчета норматива оборачиваемости запасов сырья и материалов происходит с использованием табличного редактора.

- Внесение в Положение уточнений и корректировок в соответствии с изменениями в способе расчета нормативов и полученными данными.

- Автоматизация соответствующих процессов. Это позволит повысить достоверность полученных данных и увеличить скорость их обработки. Кроме того, должна быть налажена защита как от случайных, так и злонамеренных искажений информации.

- Постоянный контроль. Следует регулярно отслеживать показатель оборачиваемости запасов готовой продукции в целях своевременного выявления его негативной динамики и исправления ситуации.

Выбор метода нормирования оборачиваемости запасов сырья и материалов

При нормировании оборачиваемости запасов готовой продукции можно использовать следующие методы:

- прямого счета;

- аналитический;

- отчетно-статистический;

- коэффициентный.

Выбор того или иного метода непосредственно зависит от ряда факторов — предоставленных данных, системы и формы расчетов, особенностей ведения бизнеса.

Метод прямого счета основывается на фактической потребности в оборачиваемости запасов сырья и материалов. Нормирование прямым счетом используется в случае, если можно определить продолжительность выполнения бизнес-процессов, входящих в операционный цикл компании. Отметим, что метод прямого счета предусматривает обоснованный расчет оборачиваемости запасов сырья и материалов.

Аналитический метод оценки норматива оборачиваемости запасов сырья и материалов устанавливается по фактической величине оборотных средств за определенный период с последующей корректировкой. Расчет норматива происходит на основании детального анализа оборачиваемости запасов сырья и материалов.

Использование отчетно-статистического метода основан на анализе данных статистической (бухгалтерской или оперативной) отчетности о фактической оборачиваемости запасов сырья и материалов за предшествующие периоды (квартал, год).

При коэффициентном методе норматив оборотных средств на планируемый период устанавливается с помощью норматива предшествующего периода и с учетом корректировки на изменение объема производства и на ускорение оборачиваемости оборотных средств.

Довольно часто на практике используется отчетно-статистический метод. Рассмотрим порядок его применения.

Алгоритм расчета норматива оборачиваемости запасов по статистическому методу состоит из следующих этапов:

1. Сбор необходимой информации из бухгалтерской отчетности за определенный период (квартал, год) — данных о фактических запасах, выручке от реализации продукции, товаров. Для более точного расчета целесообразно представить данные в динамике.

2. Расчет фактической оборачиваемости запасов по каждому периоду. (Обi). Здесь важно определиться, какую оборачиваемость следует представить — в днях или в оборотах, и в зависимости от этого использовать формулу (1) или (2).

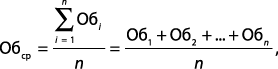

3. Определение среднего значения оборачиваемости запасов сырья и материалов (Об ср ). Для этого используется формула:

(3)

где Об1, Об2, Обn — оборачиваемость запасов за i-ый период, об.;

n — число периодов.

4. Определение норматива оборачиваемости запасов готовой продукции (Обн):

если выполняется правило: с ростом выручки уменьшается запас готовой продукции. (4)

Например, в компании «Лидер», которая выпускает низковольтные комплектные устройства, решили установить годовой норматив оборачиваемости запасов готовой продукции. В расчетах использовали как бухгалтерскую, так и управленческую отчетность за последние пять лет (табл. 1). Расчет оборачиваемости произведен по формуле (1). Так, для низковольтных комплектных устройств фактическая оборачиваемость по годам составила:

2009 г.: 198 000 / 18 900 = 10,48 об.;

2010 г.: 202 000 / 19 560 = 10,33 об.;

2011 г.: 200 500 / 22 300 = 8,99 об.;

2012 г.: 221 890 / 21 500 = 10,32 об.;

2013 г.: 200 560 / 22 345 = 8,98 об.

По формуле (3) находим среднюю оборачиваемость низковольтных комплектных устройств:

(10,48 + 10,33 + 8,99 + 10,32 + 8,98) / 5 = 9,78 об.;

и комплектных распределительных устройств:

(7,85 + 8,39 + 7,25 + 8,27 + 7,52) / 5 = 7,9 об.

Далее определяем тенденции изменения оборачиваемости готовой продукции по каждой ассортиментной позиции (увеличение/уменьшение) и сравниваем с анализируемым периодом (2014 г.). Обычно с ростом выручки запас готовой продукции уменьшается. Как видим (см. табл.

1), по первой ассортиментной позиции в одном периоде (2012/2011 гг.) увеличение выручки сопровождалось уменьшением запасов готовой продукции, в другом (2013/2012 гг.) — все наоборот. Поэтому если выбирать в данном случае нормативное значение 9,78, необходимо проверить, будет ли при данном значении выполняться правило (4).

Так, если в 2014 г. предполагается увеличить выручку от реализации низковольтных комплектных устройств до 210 654 тыс. руб., то потребность в запасах, необходимых для удовлетворения спроса покупателей, составит 21 539 тыс. руб. (210 654 тыс. руб. / 9,78). При этом уменьшение запасов готовой продукции на 3,61 % будет сопровождаться ростом выручки на 5,03 %, что является положительным результатом. Это значит, что коэффициент оборачиваемости 9,78 можно использовать в качестве контрольного показателя для конкретной ассортиментной группы. Компания «Лидер» планирует установить его на ближайшие три года, что позволит точнее прогнозировать необходимый объем запасов готовой продукции в целях обеспечения своевременного выполнения заказа. Аналогично проверяется целесообразность установления коэффициента средней оборачиваемости и по второй ассортиментной позиции.

Таблица 1. Расчет оборачиваемости запасов готовой продукции компании «Лидер»

Источник: www.profiz.ru